Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

© 2007 Εκδόσεις Κριτική Εισαγωγή στην Οικονομική ΤΟΜΟΣ Α΄ David Begg S. Fischer, R. Dornbusch

2

© 2007 Εκδόσεις Κριτική Αποφάσεις Προσφοράς των Επιχειρήσεων 6 6

3

© 2007 Εκδόσεις Κριτική Μορφές επιχειρηματικής οργάνωσης Ατομική επιχείρηση - ανήκει σε ένα άτομο το οποίο είναι δικαιούχος των εσόδων, αλλά και υπεύθυνος για τις ζημίες της επιχείρησης. Προσωπική επιχείρηση - ανήκει από κοινού σε δύο ή περισσότερα άτομα. - απεριόριστη ευθύνη. Μετοχική εταιρεία - η ιδιοκτησία διαιρείται μεταξύ των μετόχων. - νομικό δικαίωμα παραγωγής και εμπορίας. - περιορισμένη ευθύνη. - οι μετοχές των εταιρειών μπορούν να επαναπωληθούν στο χρηματιστήριο.

4

© 2007 Εκδόσεις Κριτική Κάποιοι βασικοί όροι Έσοδα - το ποσό που εισπράττει η επιχείρηση μέσω της πώλησης αγαθών και υπηρεσιών σε μια δεδομένη χρονική περίοδο. Κόστη - οι δαπάνες που απαιτεί η παραγωγή αγαθών και υπηρεσιών κατά τη χρονική περίοδο αυτή. Κέρδη - η διαφορά μεταξύ εσόδων και κόστους.

5

© 2007 Εκδόσεις Κριτική Κάποιοι λογιστικοί όροι Ταμειακή ροή - το καθαρό χρηματικό ποσό που εισπράχτηκε κατά τη διάρκεια της περιόδου. Φυσικό κεφάλαιο - τα μηχανήματα, ο εξοπλισμός και τα κτίρια που χρησιμοποιούνται στην παραγωγή. Απόσβεση - η απώλεια της αξίας ενός κεφαλαιουχικού αγαθού στη διάρκεια της περιόδου. Αποθέματα - αγαθά που κρατάει η επιχείρηση στις αποθήκες της για μελλοντικές πωλήσεις.

6

© 2007 Εκδόσεις Κριτική Ο ισολογισμός της επιχείρησης Ενεργητικό - τα περιουσιακά στοιχεία της επιχείρησης. Παθητικό - οι υποχρεώσεις της επιχείρησης. Ισολογισμός - παρουσιάζει τα περιουσιακά στοιχεία και τις υποχρεώσεις μιας επιχείρησης σε κάποια δεδομένη χρονική στιγμή.

7

© 2007 Εκδόσεις Κριτική Ο ισολογισμός της Snark International 31 Δεκεμβρίου 2002 ΕΝΕΡΓΗΤΙΚΟ Ρευστά διαθέσιμα 40.000 Λογαριασμοί εισπρακτέοι 70.000 Αποθέματα 100.000 Κτίρια εργοστασίου (τιμή αγοράς 500.000) 330.000 Σύνολο 540.000 ΠΑΘΗΤΙΚΟ Λογαριασμοί πληρωτέοι 90.000 Ενυπόθηκα δάνεια 150.000 Δάνεια από τράπεζες 60.000 Σύνολο υποχρεώσεων 300.000 Καθαρή θέση 240.000

Σύνολο ΠΑΘΗΤΙΚΟ Λογαριασμοί πληρωτέοι Ενυπόθηκα δάνεια Δάνεια από τράπεζες Σύνολο υποχρεώσεων Καθαρή θέση")

8

© 2007 Εκδόσεις Κριτική Κόστος και οικονομολόγοι Λογιστικό κόστος - πραγματοποιούμενες πληρωμές της επιχείρησης στη διάρκεια μιας χρονικής περιόδου. Κόστος ευκαιρίας - το ποσό που χάνεται από τη μη χρησιμοποίηση ενός πόρου στην καλύτερη εναλλακτική του χρήση. Υπερκανονικό κέρδος - κέρδος πέρα και πάνω από την απόδοση που δίνει το επιτόκιο της αγοράς. Οι οικονομολόγοι συμπεριλαμβάνουν το κόστος ευκαιρίας στο συνολικό κόστος μιας επιχείρησης.

9

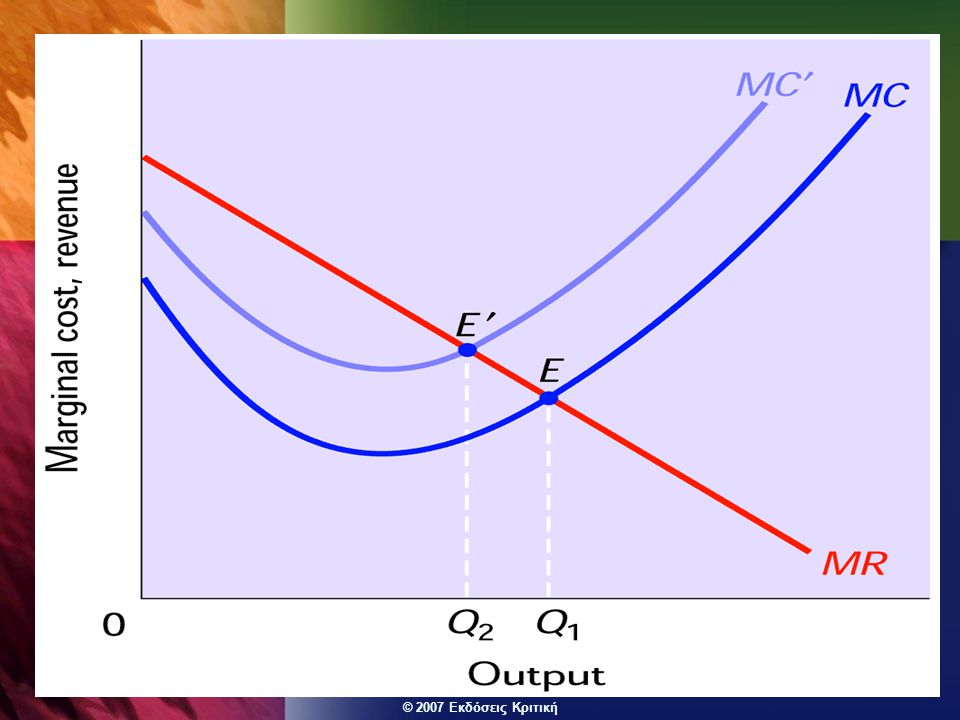

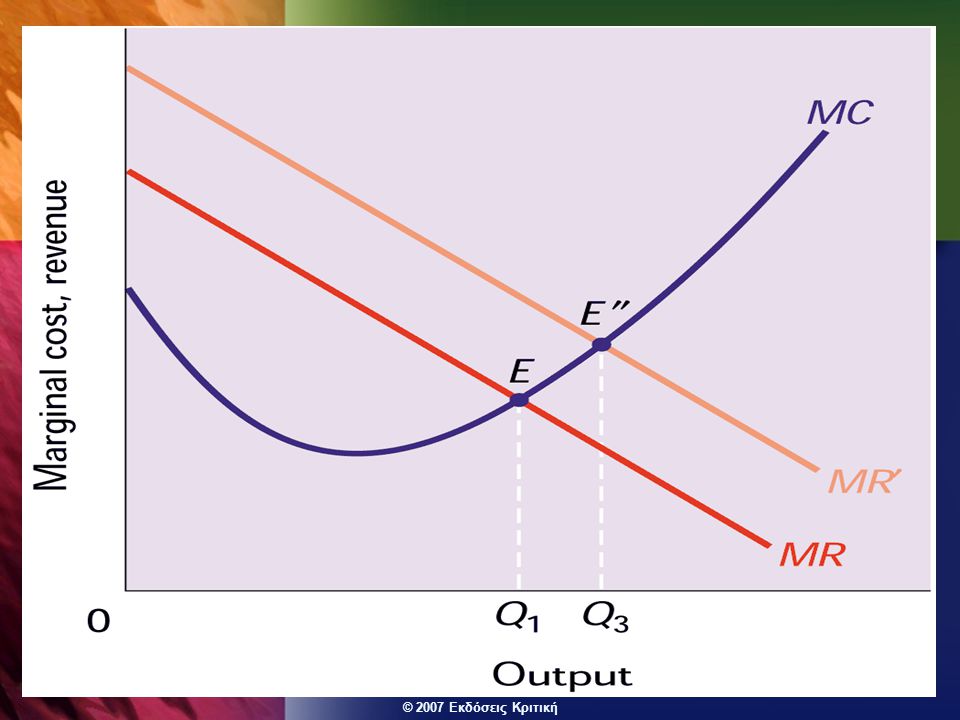

© 2007 Εκδόσεις Κριτική Η απόφαση για το ύψος της παραγωγής Για κάθε επίπεδο προϊόντος, η επιχείρηση προσπαθεί να ελαχιστοποιήσει το κόστος. Υποθέτουμε ότι σκοπός της επιχείρησης είναι η μεγιστοποίηση των κερδών της. Τα κέρδη εξαρτώνται τόσο από τα ΕΣΟΔΑ όσο και από το ΚΟΣΤΟΣ και τα δύο εκ των οποίων μεταβάλλονται καθώς μεταβάλλεται το επίπεδο του προϊόντος. Το οριακό κόστος (MC) είναι η αύξηση του συνολικού κόστους όταν το προϊόν αυξάνεται κατά μία μονάδα. Το οριακό έσοδο (MR) είναι η αύξηση των συνολικών εσόδων όταν το προϊόν αυξάνεται κατά μία μονάδα.

είναι η αύξηση του συνολικού κόστους όταν το προϊόν αυξάνεται κατά μία μονάδα. Το οριακό έσοδο (MR) είναι η αύξηση των συνολικών εσόδων όταν το προϊόν αυξάνεται κατά μία μονάδα..")

10

© 2007 Εκδόσεις Κριτική Μεγιστοποίηση κερδών Αν MR>MC, μία αύξηση του προϊόντος θα αυξήσει τα κέρδη. Αν MR<MC, μία μείωση του προϊόντος θα αυξήσει τα κέρδη. Άρα, τα κέρδη μεγιστοποιούνται όταν ισχύει MC=MR, στο σημείο Q 1 (εφόσον η επιχείρηση καλύπτει το μεταβλητό κόστος). Προϊόν Q1Q1 E MC, MR MC MR 0

. Προϊόν Q1Q1 E MC, MR MC MR 0.")

11

© 2007 Εκδόσεις Κριτική Γιατί οι επιχειρήσεις προσπαθούν να μεγιστοποιήσουν τα κέρδη; Οι μεγάλες επιχειρήσεις δεν διοικούνται από τους ιδιοκτήτες τους - διαχωρισμός ιδιοκτησίας και ελέγχου. Οι διευθυντές μπορεί να έχουν διαφορετικούς στόχους - π.χ. μέγεθος ή ανάπτυξη της επιχείρησης. Αλλά οι επιχειρήσεις που δεν μεγιστοποιούν τα κέρδη μπορεί να είναι ευάλωτες σε εξαγορές - ή οι ιδιοκτήτες μπορεί να δίνουν στους διευθυντές μετοχές με σκοπό να επηρεάσουν τα κίνητρά τους προς την κατεύθυνση της μεγιστοποίησης των κερδών.

12

© 2007 Εκδόσεις Κριτική

Παρόμοιες παρουσιάσεις

>")