Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

Διαχείριση Κινδύνου (Risk Management)

Εισηγητής: Ιωάννης Ταμπακούδης, PhD Λέκτορας Πανεπιστημίου Μακεδονίας

2

Εισαγωγικές Παρατηρήσεις

Αντικειμενικοί στόχοι Διαχείρισης Κινδύνου: Βελτίωση χρηματοοικονομικής απόδοσης Αποφυγή ανεπιθύμητων απωλειών Ταξινόμηση Κινδύνων: Πιστωτικός κίνδυνος Κίνδυνος Αγοράς Λειτουργικός κίνδυνος Κίνδυνος ρευστότητας Συναλλαγματικός κίνδυνος Κίνδυνος πληθωρισμού Κίνδυνος κράτους Φορολογικός Κίνδυνος

3

Ορισμοί Κινδύνου ο κίνδυνος μπορεί να οριστεί ως:

«έννοια που χρησιμοποιείται για να εκφράσει την αβεβαιότητα για τα γεγονότα και τα αποτελέσματά τους τα οποία θα μπορούσαν να έχουν υλική επίδραση στους σκοπούς και τους στόχους μιας οικονομικής οντότητας» «η μεταβλητότητα (volatility) απροσδόκητων αποτελεσμάτων»

απροσδόκητων αποτελεσμάτων»")

4

Σημασία διαχείρισης κινδύνου…

Η διαχείριση κινδύνων είναι μια σημαντική διαδικασία για κάθε επιχείρηση, η οποία: βοηθά στην αποφυγή προβλέψιμων κινδύνων προστατεύει από τις λάθος επενδυτικές αποφάσεις μειώνει τις απώλειες και τις ζημιές από απρόβλεπτα γεγονότα Η «διαχείριση κινδύνων» μπορεί να ορισθεί ως η διαδικασία με την οποία οι επιχειρήσεις προσεγγίζουν μεθοδικά τους κινδύνους που σχετίζονται με τις δραστηριότητες τους, με σκοπό να εξασφαλίσουν τη διαχρονική και απρόσκοπτη ανάπτυξή τους

5

Προσέγγιση κινδύνου Αξιολόγηση κινδύνου: προσπαθούμε να υπολογίσουμε τις πιθανές συνέπειες αναγνώριση (το πιο σημαντικό και δύσκολο στάδιο) μέτρηση Διαχείριση κινδύνου: λαμβάνονται οι αποφάσεις για το πώς θα διαχειριστούν οι αντιληπτές συνέπειες του κινδύνου είναι η διαδικασία του «εάν και πόσο» ο κίνδυνος είναι αποδεκτός και ποιες ενέργειες πρέπει να ληφθούν προκειμένου να αποφευχθεί, μοιραστεί ή ελεγχθεί ο κίνδυνος

6

Διάκριση Κινδύνων Επιχειρηματικοί κίνδυνοι (business risks)

επιχειρηματικές αποφάσεις (προϊόντα, μάρκετινγκ, δομή οργάνωσης) επιχειρηματικό περιβάλλον (μακροοικονομικό, ανταγωνισμός, τεχνολογίες) Μη-επιχειρηματικοί κίνδυνοι (non-business risks) συχνά αναφέρονται και ως χρηματοοικονομικοί κίνδυνοι (financial risks) προέρχονται από τις χρηματοοικονομικές αγορές και εξαρτώνται από την έκθεση της επιχείρησης σε αυτές

επιχειρηματικό περιβάλλον (μακροοικονομικό, ανταγωνισμός, τεχνολογίες) Μη-επιχειρηματικοί κίνδυνοι (non-business risks) συχνά αναφέρονται και ως χρηματοοικονομικοί κίνδυνοι (financial risks) προέρχονται από τις χρηματοοικονομικές αγορές και εξαρτώνται από την έκθεση της επιχείρησης σε αυτές.")

7

Ορισμός Πιστωτικού Κινδύνου (γενικά)

Πιστωτικός κίνδυνος είναι ο κίνδυνος απώλειας μιας χρηματικής αμοιβής, που οφείλεται στην αδυναμία ενός δανειστή να αποπληρώσει ένα δάνειο ή να εκπληρώσει μία συμβατική υποχρέωσή του Οι απώλειες των επενδυτών περιλαμβάνουν: χαμένα κεφάλαια μη εισπραχθέντες τόκους μειωμένες ταμειακές ροές αυξημένα εισπρακτικά κόστη Παραδείγματα: Ένας καταναλωτής δεν αποπληρώνει ένα στεγαστικό δάνειο ή την πιστωτική του κάρτα Μία επιχείρηση δεν αναγνωρίζει και δεν πληρώνει ένα τιμολόγιο Μία επιχείρηση δεν καταβάλλει τους μισθούς στους υπαλλήλους της Η κυβέρνηση δεν πληρώνει τοκομερίδια ή τα ομόλογα της Μία ασφαλιστική εταιρία δεν καταβάλλει οφειλόμενες αποζημιώσεις

8

Πιστωτικός Κίνδυνος (για επιχειρήσεις)

Πιστωτικός κίνδυνος είναι ο κίνδυνος που διατρέχει μια επιχείρηση να μην εισπράξει έγκαιρα τις απαιτήσεις της ή, σε μερικές περιπτώσεις, να μην τις εισπράξει ποτέ Ο Πιστωτικός Κίνδυνος δημιουργείται όταν η Πιστοληπτική Ικανότητα της χρηματοδοτούμενης επιχείρησης είναι χαμηλή, και άρα ευάλωτη σε ενδεχόμενες μεταβολές του (μικροοικονομικού ή μακροοικονομικού) οικονομικού περιβάλλοντος Συνέπειες για τις επιχειρήσεις: περιορισμός ρευστότητας μείωση Πιστοληπτικής Ικανότητας ανάγκη διατήρησης υψηλών αποθεματικών αναζήτηση έκτακτης χρηματοδότησης αναστολή επενδυτικών σχεδίων σε ακραίες περιπτώσεις η πτώχευση

οικονομικού περιβάλλοντος. Συνέπειες για τις επιχειρήσεις: περιορισμός ρευστότητας. μείωση Πιστοληπτικής Ικανότητας. ανάγκη διατήρησης υψηλών αποθεματικών. αναζήτηση έκτακτης χρηματοδότησης. αναστολή επενδυτικών σχεδίων. σε ακραίες περιπτώσεις η πτώχευση.")

9

Διαβάθμιση και Μέτρηση του Πιστωτικού Κινδύνου

Δημιουργία εφαρμογών πρόβλεψης της συναλλακτικής συμπεριφοράς του πελατολογίου μιας επιχείρησης Κατάταξη των πελατών μιας επιχείρησης βάσει της Πιστοληπτικής τους Ικανότητας σε βαθμίδες (rating ή score), συνοδευόμενη από την αντίστοιχη πρόβλεψη ασυνέπειας Το πλήθος των κατηγοριών διαβάθμισης ορίζεται βάσει της αναμενόμενης πιθανότητας μη αποπληρωμής (expected default probability) ή από την προκύπτουσα ζημιά λόγω μη αποπληρωμής (loss given default / expected loss) Έτσι η επιχείρηση είναι σε θέση να κατανείμει τις χρηματοδοτήσεις της σε ζώνες πιστοληπτικής ικανότητας, άρα σε ζώνες συγκεκριμένου κινδύνου και συνεπώς σε συγκεκριμένη επισφάλεια Εφαρμογή τεχνικών αποτύπωσης του βαθμού επηρεασμού της επιχείρησης από την ανωτέρω συμπεριφορά Ύπαρξη διαφόρων εφαρμογών που μετρούν την ‘’αξία σε κίνδυνο’’ (VaR), οι οποίες χρησιμοποιούνται, κυρίως, από τις Τράπεζες και τις μεγάλες επιχειρήσεις

, συνοδευόμενη από την αντίστοιχη πρόβλεψη ασυνέπειας. Το πλήθος των κατηγοριών διαβάθμισης ορίζεται βάσει της αναμενόμενης πιθανότητας μη αποπληρωμής (expected default probability) ή από την προκύπτουσα ζημιά λόγω μη αποπληρωμής (loss given default / expected loss) Έτσι η επιχείρηση είναι σε θέση να κατανείμει τις χρηματοδοτήσεις της σε ζώνες πιστοληπτικής ικανότητας, άρα σε ζώνες συγκεκριμένου κινδύνου και συνεπώς σε συγκεκριμένη επισφάλεια. Εφαρμογή τεχνικών αποτύπωσης του βαθμού επηρεασμού της επιχείρησης από την ανωτέρω συμπεριφορά. Ύπαρξη διαφόρων εφαρμογών που μετρούν την ‘’αξία σε κίνδυνο’’ (VaR), οι οποίες χρησιμοποιούνται, κυρίως, από τις Τράπεζες και τις μεγάλες επιχειρήσεις.")

10

Μέτρηση Πιστωτικού Κινδύνου

Η μέτρηση του Πιστωτικού Κινδύνου είναι μια σύνθετη διαδικασία καθώς απαιτείται συγκέντρωση και ανάλυση ποιοτικών και ποσοτικών παραγόντων Παροχή πληροφοριών για μια εξεταζόμενη επιχείρηση αναφορικά με: Το βαθμό πιστωτικού κινδύνου που περιέχει η χρηματοδότησή της Τη μελλοντική συναλλακτική της συμπεριφορά Το μέγιστο ποσό πίστωσης που βραχυπρόθεσμα μπορεί να της χορηγηθεί Το επιχειρηματικό της προφίλ Υπηρεσίες "έγκαιρης προειδοποίησης", όπου παρακολουθείται η οικονομική κατάσταση των συνεργαζόμενων επιχειρήσεων Γίνεται αναφορά κρίσιμων γεγονότων και μεταβολών που ενδέχεται να επηρεάσουν θετικά ή αρνητικά την πιστοληπτική ικανότητα, ή την οικονομική κατάσταση των επιχειρήσεων

11

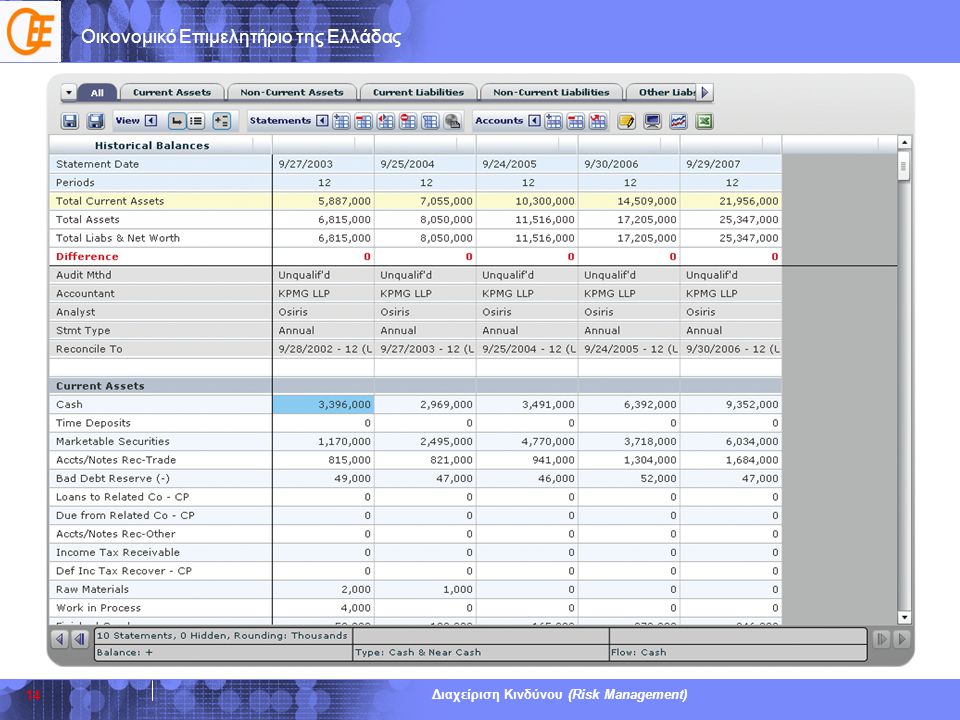

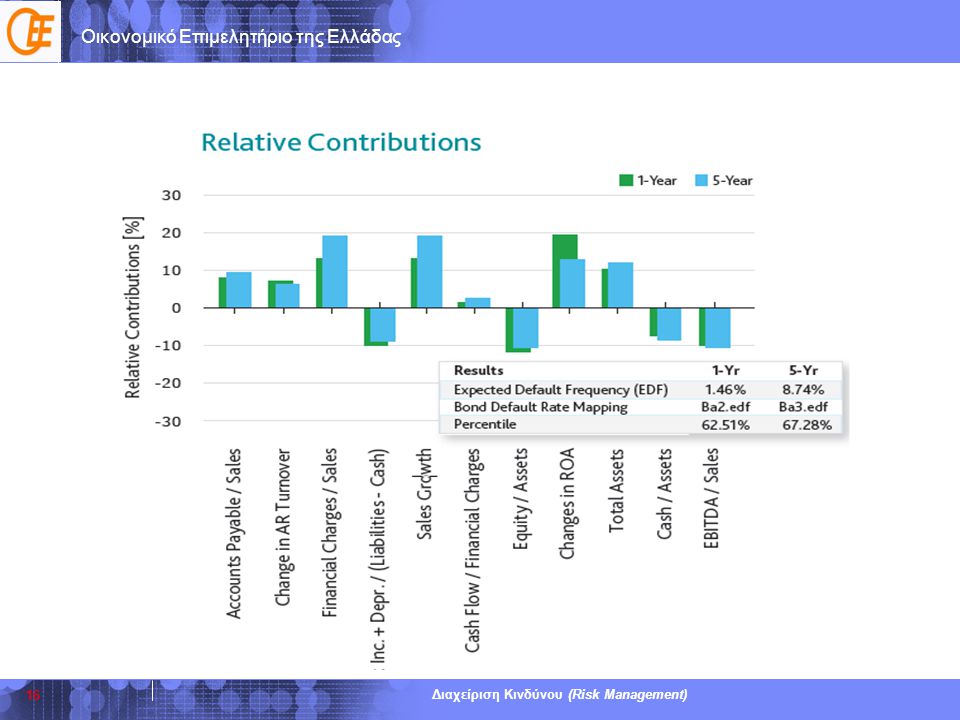

Παράδειγμα Μοντελοποίησης Πιστωτικού Κινδύνου

1 2 ε

12

Τυποποιημένη Προσέγγιση

Εξωτερικοί Οργανισμοί Πιστοληπτικής Αξιολόγησης: Moody’s Fitch Standard and Poor’s ICAP Ποιους αξιολογούν; Κεντρικές κυβερνήσεις/κεντρικές τράπεζες Οργανισμούς Τοπικής Αυτοδιοίκησης, περιφερειακές κυβερνήσεις, τοπικές αρχές Ιδρύματα του χρηματοπιστωτικού τομέα Διοικητικούς φορείς Μη κερδοσκοπικούς οργανισμούς Επιχειρήσεις

13

Εσωτερική Ταξινόμηση Επιχειρήσεων

Οι επιχειρήσεις με πλήρη οικονομικά στοιχεία ταξινομούνται με τη χρήση Μοντέλων Αξιολόγησης. Το βασικό μοντέλο εφαρμογής είναι της Moody’s Risk Advisor (MRA) και περιλαμβάνει: Χρηματοοικονομική Ανάλυση, όπου βάσει χρηματοοικονομικών στοιχείων (ισολογισμός, αποτελέσματα χρήσεως, διάθεση) γίνονται διάφορες αναλύσεις, προβολές, συγκρίσεις και υπολογισμοί αριθμοδεικτών Ποιοτική Ανάλυση, όπου γίνεται η εισαγωγή των ποιοτικών δεδομένων, όπως ο κίνδυνος του γενικότερου κλάδου οικονομικής δραστηριότητας, η ποιότητα της διοίκησης της εταιρείας και η κοινωνική υπόσταση της εταιρείας Τα εν λόγω μοντέλα παρέχουν: σημεία συναγερμού αναφορές αξιολόγησης εξέταση διαχείρισης των ταμειακών ροών και κάλυψης οφειλών από λειτουργικά κέρδη

και περιλαμβάνει: Χρηματοοικονομική Ανάλυση, όπου βάσει χρηματοοικονομικών στοιχείων (ισολογισμός, αποτελέσματα χρήσεως, διάθεση) γίνονται διάφορες αναλύσεις, προβολές, συγκρίσεις και υπολογισμοί αριθμοδεικτών. Ποιοτική Ανάλυση, όπου γίνεται η εισαγωγή των ποιοτικών δεδομένων, όπως ο κίνδυνος του γενικότερου κλάδου οικονομικής δραστηριότητας, η ποιότητα της διοίκησης της εταιρείας και η κοινωνική υπόσταση της εταιρείας. Τα εν λόγω μοντέλα παρέχουν: σημεία συναγερμού. αναφορές αξιολόγησης. εξέταση διαχείρισης των ταμειακών ροών και κάλυψης οφειλών από λειτουργικά κέρδη.")

15

http://www. moodysanalytics

17

Πλεονεκτήματα του MRA είναι τα ακόλουθα:

Αποτελεί ένα εύκολο και χρήσιμο εργαλείο πρόβλεψης, διευκολύνοντας το στρατηγικό σχεδιασμό και τη διασπορά κινδύνου Παρουσιάζει αναλυτική χρηματοοικονομική πληροφόρηση της εξεταζόμενης οικονομικής μονάδας ενώ αποκαλύπτει τις δυνάμεις και τις αδυναμίες της Δίνει δυνατότητα συγκρίσεων μέσω κλαδικών μελετών ενώ ανιχνεύει τα πρώτα στάδια καθοδικής πορείας της επιχείρησης Δίνει τη δυνατότητα μελλοντικών προβλέψεων και σύγκρισή τους με τα Business Plans των επιχειρήσεων Επιτρέπει αξιολογήσεις ακόμα και όταν τα οικονομικά στοιχεία του δανειολήπτη είναι ελλιπή Υποστηρίζει τη χρήση πολλαπλών μοντέλων αξιολόγησης στην ίδια τεχνολογική πλατφόρμα

18

Ειδικές περιπτώσεις (μικρομεσαίες επιχειρήσεις, νεοσύστατες επιχειρήσεις, κοινοπραξίες, μη κερδοσκοπικοί οργανισμοί) ταξινομούνται με Εμπειρικά Υποδείγματα βάσει ποιοτικών κριτηρίων, όπως: Ο κίνδυνος κλάδου Ο ανταγωνισμός στην περιοχή Τα έτη δραστηριοποίησης της επιχείρησης Η εμπειρία των φορέων Η σταθερότητα της διοίκησης Η συγκέντρωση της πελατείας Η πιστοληπτική συνέπεια της επιχείρησης Η πιστοληπτική συνέπεια των φορέων και των συγγενών επιχειρήσεων Οι ενδείξεις κινδύνου Η οικονομική κατάσταση των φορέων Η συχνότητα των πιστοδοτικών αιτημάτων

19

Μεγάλα και σύνθετα έργα υποδομής μεγάλης αξίας, καθώς και για τη ναυτιλία χρησιμοποιούνται υποδείγματα με μορφή ερωτηματολογίου, όπου λαμβάνονται υπόψη: Η Χρηματοοικονομική ανάλυση Το πολιτικό και νομικό περιβάλλον Τα χαρακτηριστικά της συναλλαγής Ο κίνδυνος λειτουργίας Η οικονομική ευρωστία του κυρίου αναδόχου Τα χαρακτηριστικά του χρηματοδοτούμενου περιουσιακού στοιχείου Οι προσφερόμενες εγγυήσεις και εξασφαλίσεις

20

Αξιολόγηση και Επιλογή Πελατών για ΜΜΕ

Οι κατηγορίες πελατών με τους οποίους μία επιχείρηση συνεργάζεται είναι είτε νομικά είτε φυσικά πρόσωπα Οι επιχειρήσεις θέτουν ως στόχο την ελαχιστοποίηση του αριθμού των συνεργασιών με επισφαλείς πελάτες, διατηρώντας ή και αυξάνοντας το μερίδιο αγοράς Η αξιολόγηση του πιστωτικού προφίλ πραγματοποιείται είτε κατά την εξέταση ενός νέου αιτήματος είτε σε τακτικά χρονικά διαστήματα Η διαδικασία επιλογής πελατών περιλαμβάνει: Τη συλλογή δεδομένων Την επεξεργασία και αξιολόγηση Την απόφαση Την παρακολούθηση της εξέλιξης των συνεργασιών

21

1. Συλλογή Δεδομένων Η επιτυχή αξιολόγηση των πελατών προϋποθέτει ακριβείς, αξιόπιστες και επικαιροποιημένες πληροφορίες Χρονική Περίοδος Συλλογής Δεδομένων Marketing /Sales (Δυνητικοί Πελάτες) Νέο Αίτημα Πελάτη Ανανέωση Συνεργασίας Πηγές Δεδομένων Πελάτης (Στοιχεία Αίτησης, Συμπληρωματικά Έγγραφα) Εσωτερικές (βάσεις δεδομένων, τμήματα της εταιρείας, λίστες) Εξωτερικές (Εταιρείες Παροχής Επιχειρηματικής Πληροφόρησης, ιστοσελίδα πελάτη, Credit Bureau, Taxis, Τειρεσίας, δικαστήρια, ΦΕΚ, Κτηματολόγιο, Τράπεζα της Ελλάδος / Εθνική Στατιστική Υπηρεσία)

Νέο Αίτημα Πελάτη. Ανανέωση Συνεργασίας. Πηγές Δεδομένων. Πελάτης (Στοιχεία Αίτησης, Συμπληρωματικά Έγγραφα) Εσωτερικές (βάσεις δεδομένων, τμήματα της εταιρείας, λίστες) Εξωτερικές (Εταιρείες Παροχής Επιχειρηματικής Πληροφόρησης, ιστοσελίδα πελάτη, Credit Bureau, Taxis, Τειρεσίας, δικαστήρια, ΦΕΚ, Κτηματολόγιο, Τράπεζα της Ελλάδος / Εθνική Στατιστική Υπηρεσία)")

22

Αρμόδιος Συλλογής Δεδομένων

Κατηγορίες Δεδομένων Νομικά Πρόσωπα Οικονομικά Στοιχεία (χρήση αριθμοδεικτών) Στοιχεία Συναλλακτικής Συμπεριφοράς Εμπορικά Στοιχεία Ποιοτικά /Λοιπά Στοιχεία Αξιολογήσεις Πιστοληπτικής Ικανότητας Κλαδικές Μελέτες Φυσικά Πρόσωπα Δημογραφικά Στοιχεία Οικονομικά / Περιουσιακά Στοιχεία Βαθμολογίες Πιστοληπτικής Ικανότητας Αρμόδιος Συλλογής Δεδομένων Πωλητής Credit Officer Πληροφορική – ΙΤ

Στοιχεία Συναλλακτικής Συμπεριφοράς. Εμπορικά Στοιχεία. Ποιοτικά /Λοιπά Στοιχεία. Αξιολογήσεις Πιστοληπτικής Ικανότητας. Κλαδικές Μελέτες. Φυσικά Πρόσωπα. Δημογραφικά Στοιχεία. Οικονομικά / Περιουσιακά Στοιχεία. Βαθμολογίες Πιστοληπτικής Ικανότητας. Αρμόδιος Συλλογής Δεδομένων. Πωλητής. Credit Officer. Πληροφορική – ΙΤ.")

23

2. Επεξεργασία και Αξιολόγηση

Διαδικασία Επεξεργασίας Δεδομένων Αυτοματοποιημένα Συστήματα Γενικής χρήσεως (generic) Εξατομικευμένα (customized) Παραμετρικά (Διακριτική ανάλυση και Λογιστική παλινδρόμηση) Μη Παραμετρικά (Decision Trees - Neural Networks) Εμπειρική Αξιολόγηση Οι αποφάσεις για τη συνεργασία λαμβάνονται βάσει ενός συνόλου γενικών κανόνων / κριτηρίων (π.χ. ο πελάτης να μην έχει εμφανίσει δυσμενή συναλλακτική συμπεριφορά ή τα έσοδα να ξεπερνούν ένα ελάχιστο όριο)

Εξατομικευμένα (customized) Παραμετρικά (Διακριτική ανάλυση και Λογιστική παλινδρόμηση) Μη Παραμετρικά (Decision Trees - Neural Networks) Εμπειρική Αξιολόγηση. Οι αποφάσεις για τη συνεργασία λαμβάνονται βάσει ενός συνόλου γενικών κανόνων / κριτηρίων (π.χ. ο πελάτης να μην έχει εμφανίσει δυσμενή συναλλακτική συμπεριφορά ή τα έσοδα να ξεπερνούν ένα ελάχιστο όριο)")

24

Decision Trees

25

Αποτέλεσμα Διαδικασίας

Αρχικά διαμορφώνεται η βαθμολογία και στη συνέχεια γίνεται η κατάταξη σε μία ζώνη κινδύνου (διαβάθμιση) Η βαθμολογία προκύπτει από ειδικές κάρτες πιστοληπτικής βαθμολόγησης, βάσει των προηγούμενων μεθόδων

Η βαθμολογία προκύπτει από ειδικές κάρτες πιστοληπτικής βαθμολόγησης, βάσει των προηγούμενων μεθόδων.")

26

Πίνακας βαθμολόγησης για Φυσικά Πρόσωπα

27

Πίνακας βαθμολόγησης για Επιχειρήσεις

28

3. Κανόνες Αποφάσεων Η πιστωτική πολιτική θα πρέπει να ορίζει ένα συγκεκριμένο σημείο αποδοχής πελατών Η βαθμολογία / ζώνη κινδύνου καθορίζει εκτός από την απόφαση για συνεργασία και τους όρους της συνεργασίας Όσο αυξάνεται το cut-off point (συντηρητική πολιτική) τόσο μειώνεται ο αριθμός των δυνητικά ασυνεπών πελατών που θα γίνουν αποδεκτοί αλλά ταυτόχρονα μειώνεται και ο συνολικός αριθμός των πελατών

τόσο μειώνεται ο αριθμός των δυνητικά ασυνεπών πελατών που θα γίνουν αποδεκτοί αλλά ταυτόχρονα μειώνεται και ο συνολικός αριθμός των πελατών.")

29

4. Παρακολούθηση Η εφαρμογή των διαδικασιών επιλογής θα πρέπει να έχει ως στόχο τη διατήρηση των επισφαλών απαιτήσεων στα αποδεκτά επίπεδα, διατηρώντας ταυτόχρονα ή ακόμα και αυξάνοντας το μερίδιο αγοράς Οι αναφορές διακρίνονται σε δύο κύριες κατηγορίες: Οι Front-end αναφορές εστιάζουν στον πληθυσμό ο οποίος περνάει ‘την πόρτα της εταιρείας’ Οι Back-end αναφορές εστιάζουν στην επίδοση του πελατολογίου, δηλαδή τη συναλλακτική του συμπεριφορά, τις επισφαλείς απαιτήσεις και τη διαχείριση των καθυστερήσεων

30

Εργαλεία Διασφάλισης Απαιτήσεων

Σύμβαση Ακριβής περιγραφή του αντικειμένου της. Ακριβής περιγραφή των οικονομικών όρων Συνέπειες μη εμπρόθεσμης πληρωμής Υπογραφή από πρόσωπο που δεσμεύει την εταιρία/επιχείρηση Δομή Συμβάσεων ( Αγαθά & Υπηρεσίες ) Εργαλεία εξασφάλισης απαιτήσεων Τραπεζικές εγγυητικές επιστολές Λήψη αξιόγραφων (επιταγές / συναλλαγματικές) Εγγύηση / Στερητική ή Σωρευτική αναδοχή χρέους Εκχώρηση επιχειρηματικών απαιτήσεων (Factoring) Εγγραφή υποθήκης σε ακίνητο Έρευνες τίτλων Σύσταση ενεχύρου Εγγυήσεις Παρακράτηση πληρωμών Συμψηφισμός Παρακράτηση κυριότητας

Εργαλεία εξασφάλισης απαιτήσεων. Τραπεζικές εγγυητικές επιστολές. Λήψη αξιόγραφων (επιταγές / συναλλαγματικές) Εγγύηση / Στερητική ή Σωρευτική αναδοχή χρέους. Εκχώρηση επιχειρηματικών απαιτήσεων (Factoring) Εγγραφή υποθήκης σε ακίνητο. Έρευνες τίτλων. Σύσταση ενεχύρου. Εγγυήσεις. Παρακράτηση πληρωμών. Συμψηφισμός. Παρακράτηση κυριότητας.")

31

Credit Default Swaps Υπηρεσίες ΕRM

32

Κίνδυνος Αγοράς Κίνδυνος Αγοράς: Κίνδυνος απώλειας που προκύπτει από μεταβολές της αξίας κινητών περιουσιακών στοιχείων, όπως: Χρεόγραφα Εμπορεύματα Επιτόκια Νομίσματα Ομόλογα Πολύτιμα μέταλλα

33

Αντιστάθμιση Κινδύνου με Παράγωγα

Τα παράγωγα αποτελούν σύνθετα και πολύπλοκα χρηματοοικονομικά µέσα, το περιεχόμενο των οποίων ποικίλλει αναλόγως των «υποκείμενων µέσων» (underlying assets) Τα παράγωγα είναι, συνήθως, συμβόλαια µε τα οποία συμφωνείται η εκπλήρωση των αμοιβαίως αναλαμβανομένων υποχρεώσεων Η αξία τους διαµορφώνεται βάσει της αξίας των υποκείμενων µέσων, που µπορεί να είναι µετοχές, αξιόγραφα, συναλλαγματικές ισοτιµίες, επιτόκια, εµπορεύµατα και χρηματοοικονομικοί δείκτες Οι βασικότεροι τύποι παραγώγων είναι τα εξής: Συμβόλαια Μελλοντικής Εκπλήρωσης (ΣΜΕ,Futuress) Προθεσμιακά Συμβόλαια (ΠΣ, Forwards) Συμβόλαια δικαιώµατος προαίρεσης (Options)

Τα παράγωγα είναι, συνήθως, συμβόλαια µε τα οποία συμφωνείται η εκπλήρωση των αμοιβαίως αναλαμβανομένων υποχρεώσεων. Η αξία τους διαµορφώνεται βάσει της αξίας των υποκείμενων µέσων, που µπορεί να είναι µετοχές, αξιόγραφα, συναλλαγματικές ισοτιµίες, επιτόκια, εµπορεύµατα και χρηματοοικονομικοί δείκτες. Οι βασικότεροι τύποι παραγώγων είναι τα εξής: Συμβόλαια Μελλοντικής Εκπλήρωσης (ΣΜΕ,Futuress) Προθεσμιακά Συμβόλαια (ΠΣ, Forwards) Συμβόλαια δικαιώµατος προαίρεσης (Options)")

34

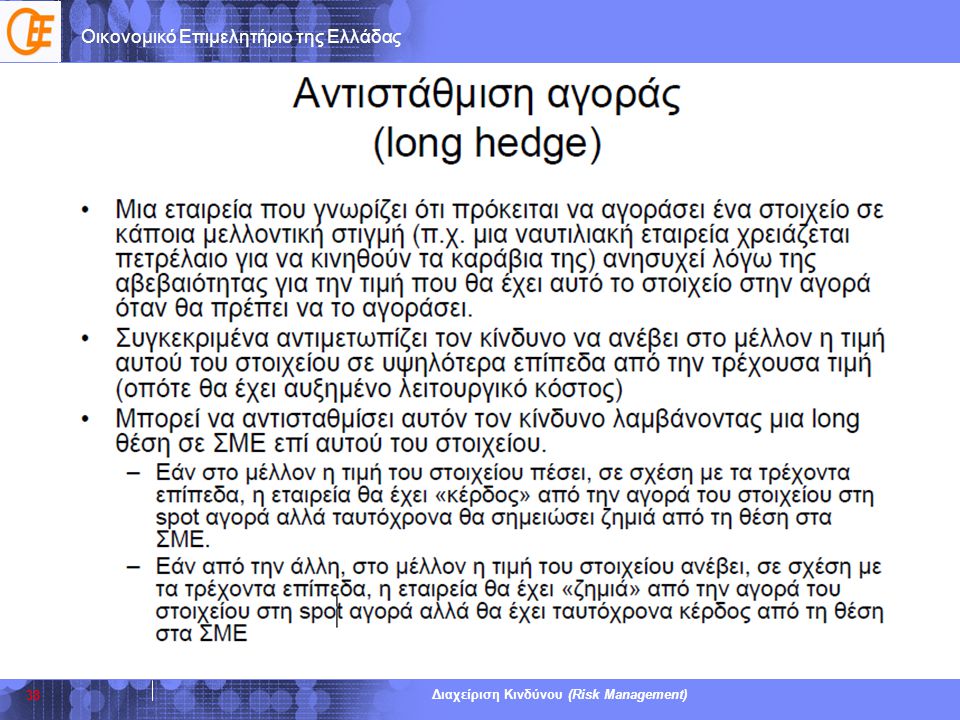

Συμβόλαια Μελλοντικής Εκπλήρωσης (ΣΜΕ)

Ένα συμβόλαιο μελλοντικής εκπλήρωσης (ΣΜΕ, futures contract) είναι μία συμφωνία για αγορά ή για πώληση ενός προϊόντος σε μελλοντική χρονική στιγμή σε συγκεκριμένη τιμή Ο αγοραστής λέμε ότι έχει θέση αγοράς (long position) και έχει την υποχρέωση να αγοράσει και, ο πωλητής θέση πώλησης (short position) και έχει υποχρέωση να πουλήσει Τα κέρδη και ζημίες αντιπροσωπεύουν ένα παίγνιο μηδενικού αθροίσματος (για κάθε ευρώ που κερδίζει ο ένας των αντισυμβαλλόμενων, ο άλλος το χάνει) Το περιουσιακό στοιχείο (υποκείµενο προϊόν), µπορεί να είναι µετοχή, δείκτης, εµπόρευµα ή ισοτιµία Τα ΣΜΕ λήγουν σε συγκεκριµένες ηµεροµηνίες στο µέλλον και είναι δυνατή η διαπραγµάτευσή τους σε οργανωµένη αγορά (Χρηµατιστήριο Αθηνών) Η επένδυση σε ΣΜΕ µπορεί να γίνει για λόγους: συναλλαγής (trading) κερδοσκοπίας (arbitrage) αντιστάθµισης κινδύνων (hedging)

είναι μία συμφωνία για αγορά ή για πώληση ενός προϊόντος σε μελλοντική χρονική στιγμή σε συγκεκριμένη τιμή. Ο αγοραστής λέμε ότι έχει θέση αγοράς (long position) και έχει την υποχρέωση να αγοράσει και, ο πωλητής θέση πώλησης (short position) και έχει υποχρέωση να πουλήσει. Τα κέρδη και ζημίες αντιπροσωπεύουν ένα παίγνιο μηδενικού αθροίσματος (για κάθε ευρώ που κερδίζει ο ένας των αντισυμβαλλόμενων, ο άλλος το χάνει) Το περιουσιακό στοιχείο (υποκείµενο προϊόν), µπορεί να είναι µετοχή, δείκτης, εµπόρευµα ή ισοτιµία. Τα ΣΜΕ λήγουν σε συγκεκριµένες ηµεροµηνίες στο µέλλον και είναι δυνατή η διαπραγµάτευσή τους σε οργανωµένη αγορά (Χρηµατιστήριο Αθηνών) Η επένδυση σε ΣΜΕ µπορεί να γίνει για λόγους: συναλλαγής (trading) κερδοσκοπίας (arbitrage) αντιστάθµισης κινδύνων (hedging)")

35

Διαφορές ΠΣ και ΣΜΕ Τα ΣΜΕ είναι τυποποιημένα συμβόλαια και μόνο η τιμή τους διαπραγματεύεται. Φέρουν την ίδια ποσότητα (μέγεθος του συμβολαίου), ποιότητα, ημερομηνία και τόπο παράδοσης. Αντίθετα, τα ΠΣ είναι διαπραγματεύσιμα και προσαρμόζονται στις ανάγκες των δύο αντισυμβαλλομένων Τα ΣΜΕ παρουσιάζουν μεγαλύτερη ρευστότητα από τα ΠΣ, λόγω της ιδιότητας (Ι) και του γεγονότος ότι διαπραγματεύονται σε οργανωμένες χρηματιστηριακές αγορές Ο κίνδυνος αθέτησης της συμφωνίας (πιστωτικός κίνδυνος) είναι υψηλότερος στα ΠΣ, ενώ είναι σχεδόν μηδενικός στα ΣΜΕ, λόγω του οργανισμού της εκκαθάρισης (ΕΤΕΣΕΠ), που αποτελεί μέρος της συναλλαγής και, συνήθως, είναι μέλος του χρηματιστηρίου παραγώγων Τα ΣΜΕ συναλλάσσονται σε οργανωμένες χρηματιστηριακές αγορές και οι περισσότερες θέσεις σε ΣΜΕ κλείνουν πριν τη λήξη τους. Αντίθετα, τα ΠΣ δεν συναλλάσσονται σε οργανωμένα χρηματιστήρια (over-the-counter ή OTC) και η συμφωνία εκπνέει με την παράδοση του προκαθορισμένου αγαθού Οι εξω-χρηματιστηριακές αγορές (OTC) αποτελούν ένα δίκτυο (ηλεκτρονικό ή τηλεφωνικό) μεταξύ των dealers, που είναι χρηματοπιστωτικά ιδρύματα ή χρηματοπιστωτικό ίδρυμα και εταιρία

, ποιότητα, ημερομηνία και τόπο παράδοσης. Αντίθετα, τα ΠΣ είναι διαπραγματεύσιμα και προσαρμόζονται στις ανάγκες των δύο αντισυμβαλλομένων. Τα ΣΜΕ παρουσιάζουν μεγαλύτερη ρευστότητα από τα ΠΣ, λόγω της ιδιότητας (Ι) και του γεγονότος ότι διαπραγματεύονται σε οργανωμένες χρηματιστηριακές αγορές. Ο κίνδυνος αθέτησης της συμφωνίας (πιστωτικός κίνδυνος) είναι υψηλότερος στα ΠΣ, ενώ είναι σχεδόν μηδενικός στα ΣΜΕ, λόγω του οργανισμού της εκκαθάρισης (ΕΤΕΣΕΠ), που αποτελεί μέρος της συναλλαγής και, συνήθως, είναι μέλος του χρηματιστηρίου παραγώγων. Τα ΣΜΕ συναλλάσσονται σε οργανωμένες χρηματιστηριακές αγορές και οι περισσότερες θέσεις σε ΣΜΕ κλείνουν πριν τη λήξη τους. Αντίθετα, τα ΠΣ δεν συναλλάσσονται σε οργανωμένα χρηματιστήρια (over-the-counter ή OTC) και η συμφωνία εκπνέει με την παράδοση του προκαθορισμένου αγαθού. Οι εξω-χρηματιστηριακές αγορές (OTC) αποτελούν ένα δίκτυο (ηλεκτρονικό ή τηλεφωνικό) μεταξύ των dealers, που είναι χρηματοπιστωτικά ιδρύματα ή χρηματοπιστωτικό ίδρυμα και εταιρία.")

36

Συμβόλαια δικαιωμάτων προαίρεσης (Options)

Ο κάτοχος ενός δικαιώματος αγοράς (call option) έχει το δικαίωμα να αγοράσει την υποκείμενη αξία σε μελλοντικό χρόνο και σε συγκεκριμένη τιμή Ο κάτοχος του δικαιώματος πώλησης (put option) έχει το δικαίωμα να πουλήσει την υποκείμενη αξία σε μελλοντικό χρόνο και σε δεδομένη χρονική στιγμή Η τιμή του συμβολαίου ΔΠ είναι η τιμή εξάσκησης (exercise price, strike price) και η ημερομηνία είναι η ημερομηνία εξάσκησης ή ληκτότητα (expiration date, exercise date, maturity) Υπάρχουν 4 θέσεις που μπορούν να λάβουν οι συμμετέχοντες στην αγορά δικαιωμάτων: αγοραστές call αγοραστές put πωλητές call πωλητές put long positions short positions

έχει το δικαίωμα να αγοράσει την υποκείμενη αξία σε μελλοντικό χρόνο και σε συγκεκριμένη τιμή. Ο κάτοχος του δικαιώματος πώλησης (put option) έχει το δικαίωμα να πουλήσει την υποκείμενη αξία σε μελλοντικό χρόνο και σε δεδομένη χρονική στιγμή. Η τιμή του συμβολαίου ΔΠ είναι η τιμή εξάσκησης (exercise price, strike price) και η ημερομηνία είναι η ημερομηνία εξάσκησης ή ληκτότητα (expiration date, exercise date, maturity) Υπάρχουν 4 θέσεις που μπορούν να λάβουν οι συμμετέχοντες στην αγορά δικαιωμάτων: αγοραστές call. αγοραστές put. πωλητές call. πωλητές put. long positions. short positions.")

37

Βασικές θέσεις σε ΣΜΕ Θέση αγοράς ΣΜΕ (Long Position). Ο επενδυτής που παίρνει θέση αγοράς στην υποκείμενη αξία, εκτιμά ότι η τιμή της θα ανέβει. Το μέγιστο κέρδος αυτής της θέσης είναι απεριόριστο. Το συμβόλαιο αγοράστηκε στις 1200 μονάδες. Αν στη λήξη η τιμή του υποκείμενου είναι στις 1300 μονάδες τότε η επένδυση θα αποφέρει κέρδη 100 μονάδων (1300 –1200). Αν αντίθετα η τρέχουσα τιμή είναι στις 1000 μονάδες Θα έχουμε ζημία = 200 μονάδων (1200–1000). Το μέγιστο κέρδος είναι απεριόριστο και η μέγιστη ζημιά είναι ίση με 1200 μονάδες.

. Ο επενδυτής που παίρνει θέση αγοράς στην υποκείμενη αξία, εκτιμά ότι η τιμή της θα ανέβει. Το μέγιστο κέρδος αυτής της θέσης είναι απεριόριστο. Το συμβόλαιο αγοράστηκε στις μονάδες. Αν στη λήξη η τιμή. του υποκείμενου είναι στις 1300 μονάδες. τότε η επένδυση θα αποφέρει κέρδη. 100 μονάδων (1300 –1200). Αν αντίθετα. η τρέχουσα τιμή είναι στις 1000 μονάδες. Θα έχουμε ζημία = 200 μονάδων. (1200–1000). Το μέγιστο κέρδος είναι απεριόριστο και η μέγιστη ζημιά είναι ίση με 1200 μονάδες.")

39

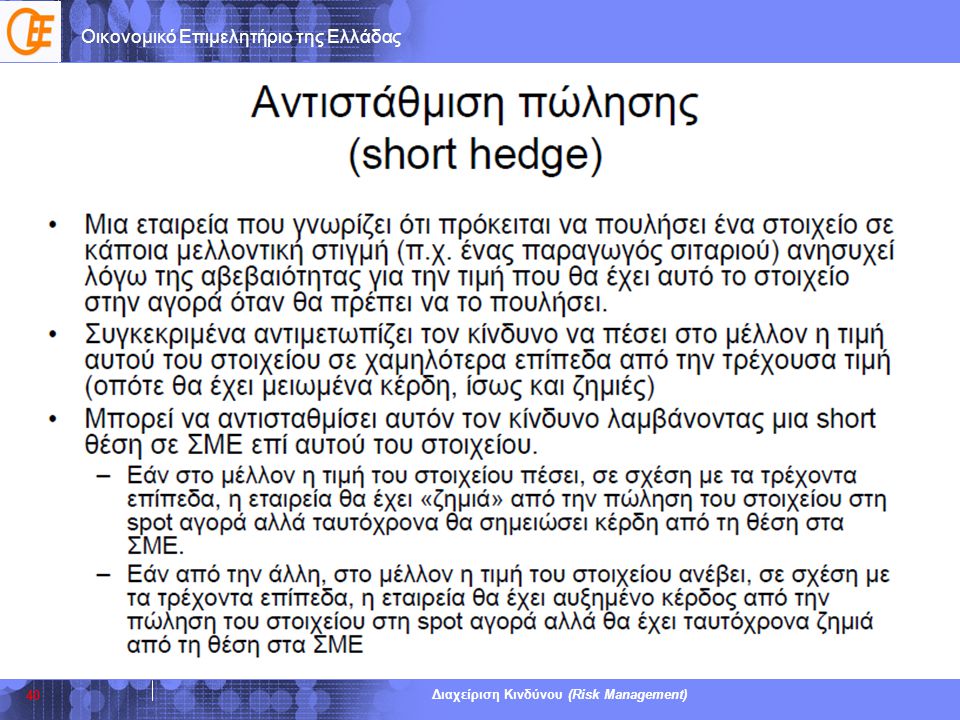

Θέση πώλησης ΣΜΕ (Short Position)

Το συμβόλαιο αγοράστηκε στις 1200 μονάδες. Αν στη λήξη η τιμή του υποκείμενου είναι στις1300 μονάδες τότε η επένδυση θα αποφέρει ζημιά 100 μονάδων (1300–1200). Αν αντίθετα η τρέχουσα τιμή είναι στις 1000 μονάδες θα έχουμε κέρδος 200 μονάδων(1200–1000). Το μέγιστο κέρδος είναι ίσο με 1200 μονάδες ενώ η μέγιστη ζημιά είναι απεριόριστη.

. Αν αντίθετα η τρέχουσα τιμή είναι στις μονάδες θα έχουμε κέρδος. 200 μονάδων(1200–1000). Το μέγιστο κέρδος είναι ίσο με 1200 μονάδες ενώ η μέγιστη ζημιά είναι απεριόριστη.")

41

Δικαιώματα Αγοράς (Call Options)

")

42

Δικαιώματα Πώλησης (Put Options)

")

43

Χρήσιμα Links - Παραδείγματα

44

Ευχαριστώ για την προσοχή σας!

Ευχαριστώ για την προσοχή σας!

Παρόμοιες παρουσιάσεις

>")

Φυσικοί πόροι Ανθρωπογενείς πόροι Προσωπικές ικανότητες, δεξιότητες κλπ. ΓνώσειςΔεξιότητεςΕμπειρίεςΆλλα…>")

Παναγιώτης Αλεξάκης Καθηγητής Πανεπιστημίου Αθηνών Θεσσαλονίκη, 4/5/2012.>")

>")