Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

ΟΡΓΑΝΩΣΗ ΚΑΙ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΡΟΦΙΜΩΝ

2

ΜΑΘΗΜΑ 1 ο ΕΙΣΑΓΩΓΙΚΕΣ ΕΝΝΟΙΕΣ

3

ΓΕΝΙΚΑ Η διοικητική των επιχειρήσεων αποτελεί κλάδο διεπιστημονικό. Απαιτεί την προσφυγή σε γνώσεις και αρχές άλλων επιστημονικών κλάδων (οικονομική επιστήμη, νομική επιστήμη, κοινωνιολογία, ψυχολογία κλπ). Ειδικότερα: -Οικονομική επιστήμη: Κύριος σκοπός της διοικητικής των επιχειρήσεων είναι η εξασφάλιση της άριστης δυνατής αξιοποίησης των οικονομικών πόρων και της οικονομικής προσπάθειας. -Νομική επιστήμη: Η επιχείρηση διέπεται από κανόνες δικαίου και είναι υποχρεωμένη να προσαρμόζει τη δραστηριότητα και τη συμπεριφορά της προς τους κανόνες αυτούς. -Κοινωνιολογία, Ψυχολογία: Η διοικητική λειτουργία ασχολείται με τη συμπεριφορά και τις σχέσεις των μελών της επιχείρησης ως ατόμων και ως ομάδων. Αγαθά: Η χρησιμοποίηση των διαφόρων μέσων από τον άνθρωπο για την ικανοποίηση των αναγκών του: α) Ελεύθερα αγαθά (αέρας), β) Οικονομικά αγαθά (δεν υπάρχουν σε απεριόριστες ποσότητες στο φυσικό περιβάλλον – πολλά υφίστανται επεξεργασία προκειμένου να γίνουν κατάλληλα για την ικανοποίηση των αναγκών). Το μεγαλύτερο μέρος των αγαθών που χρησιμοποιεί ο άνθρωπος είναι υποχρεωμένος να τα χρησιμοποιήσει ο ίδιος.

. Ειδικότερα: -Οικονομική επιστήμη: Κύριος σκοπός της διοικητικής των επιχειρήσεων είναι η εξασφάλιση της άριστης δυνατής αξιοποίησης των οικονομικών πόρων και της οικονομικής προσπάθειας. -Νομική επιστήμη: Η επιχείρηση διέπεται από κανόνες δικαίου και είναι υποχρεωμένη να προσαρμόζει τη δραστηριότητα και τη συμπεριφορά της προς τους κανόνες αυτούς. -Κοινωνιολογία, Ψυχολογία: Η διοικητική λειτουργία ασχολείται με τη συμπεριφορά και τις σχέσεις των μελών της επιχείρησης ως ατόμων και ως ομάδων. Αγαθά: Η χρησιμοποίηση των διαφόρων μέσων από τον άνθρωπο για την ικανοποίηση των αναγκών του: α) Ελεύθερα αγαθά (αέρας), β) Οικονομικά αγαθά (δεν υπάρχουν σε απεριόριστες ποσότητες στο φυσικό περιβάλλον – πολλά υφίστανται επεξεργασία προκειμένου να γίνουν κατάλληλα για την ικανοποίηση των αναγκών). Το μεγαλύτερο μέρος των αγαθών που χρησιμοποιεί ο άνθρωπος είναι υποχρεωμένος να τα χρησιμοποιήσει ο ίδιος..")

6

Παραγωγική διαδικασία: Η διαδικασία δημιουργίας των οικονομικών αγαθών, της οποίας τελικός αντικειμενικός σκοπός είναι η κάλυψη ανθρωπίνων αναγκών. Κατηγορίες αγαθών: Υλικά αγαθά – Άυλα αγαθά ή Υπηρεσίες. Παραγωγικοί συντελεστές: Για την παραγωγή των αγαθών χρησιμοποιούνται τρία στοιχεία τα οποία ονομάζονται Παραγωγικοί Συντελεστές: α)Η φύση (έδαφος, υπέδαφος, ρέοντα και μη ύδατα, κλιματολογικές συνθήκες κ.λ..π). β)Η εργασία (πνευματική, σωματική/χειρωνακτική). γ)Κεφάλαιο (χρηματική μορφή π.χ. χρήμα, επιταγές, συναλλαγματικές – υλική μορφή π.χ. μηχανήματα, κτίρια, πρώτες ύλες, μεταφορικά μέσα, εργαλεία κ.λ.π.). Οικονομικός οργανισμός ή Οικονομική μονάδα: Ο συνδυασμός (κατάλληλη τοπική, ποσοτική, ποιοτική και χρονική σχέση και συνάφεια) των τριών συντελεστών (φύση, εργασία, κεφάλαιο) προκειμένου να συντελεσθεί η παραγωγική διαδικασία και να καταλήξει στη δημιουργία αγαθών. Οικονομική μονάδα είναι π.χ. η αγροτική εκμετάλλευση, το εργοστάσιο, η τράπεζα, το εκπαιδευτικό ίδρυμα, η νοσηλευτική μονάδα κ.λ.π.

Η φύση (έδαφος, υπέδαφος, ρέοντα και μη ύδατα, κλιματολογικές συνθήκες κ.λ..π). β)Η εργασία (πνευματική, σωματική/χειρωνακτική). γ)Κεφάλαιο (χρηματική μορφή π.χ. χρήμα, επιταγές, συναλλαγματικές – υλική μορφή π.χ. μηχανήματα, κτίρια, πρώτες ύλες, μεταφορικά μέσα, εργαλεία κ.λ.π.). Οικονομικός οργανισμός ή Οικονομική μονάδα: Ο συνδυασμός (κατάλληλη τοπική, ποσοτική, ποιοτική και χρονική σχέση και συνάφεια) των τριών συντελεστών (φύση, εργασία, κεφάλαιο) προκειμένου να συντελεσθεί η παραγωγική διαδικασία και να καταλήξει στη δημιουργία αγαθών. Οικονομική μονάδα είναι π.χ. η αγροτική εκμετάλλευση, το εργοστάσιο, η τράπεζα, το εκπαιδευτικό ίδρυμα, η νοσηλευτική μονάδα κ.λ.π..")

9

ΚΑΤΗΓΟΡΙΕΣ ΟΙΚΟΝΟΜΙΚΩΝ ΜΟΝΑΔΩΝ 1.Από άποψη φορέα (ιδιοκτήτη): α) Ιδιωτικές (εμπορικές επιχειρήσεις, σωματεία, συνεταιρισμοί, ενώσεις, ν.π.ι.δ.). β) Δημόσιες. Φορέας το κράτος (ν.π.δ.δ., δημόσιες επιχειρήσεις). γ) Μικτές (κατά ένα μέρος ανήκουν στο κράτος και κατά το υπόλοιπο σε ιδιώτες). 2. Από άποψη επιδιωκόμενου σκοπού: α) Εκείνες που δεν επιδιώκουν πλεόνασμα εσόδων έναντι των εξόδων αλλά προσπαθούν να εξισώσουν τα έξοδά τους με τα έσοδά τους (εξισωτικές οικονομικές μονάδες). Είναι συνήθως δημόσιοι οργανισμοί κοινωφελούς χαρακτήρα με έσοδα από τον κρατικό προϋπολογισμό: π.χ. δημόσιο νοσηλευτικό ίδρυμα. β) Εκείνες που επιδιώκουν πλεόνασμα, δηλ. κέρδος: Διακρίνονται σε: -Κτητικές οικονομικές μονάδες: Το κέρδος παραμένει εντός της οικονομικής μονάδας και χρησιμοποιείται για την επέκταση των εγκαταστάσεών της και τη βελτίωση της παραγωγικής της δυναμικότητας. -Κερδοσκοπικές οικονομικές μονάδες: Το κέρδος περιέρχεται στον ιδιοκτήτη. Στη γενική αντίληψη αυτή η κατηγορία αποτελεί την κατηγορία των επιχειρήσεων.

Δημόσιες. Φορέας το κράτος (ν.π.δ.δ., δημόσιες επιχειρήσεις). γ) Μικτές (κατά ένα μέρος ανήκουν στο κράτος και κατά το υπόλοιπο σε ιδιώτες). 2. Από άποψη επιδιωκόμενου σκοπού: α) Εκείνες που δεν επιδιώκουν πλεόνασμα εσόδων έναντι των εξόδων αλλά προσπαθούν να εξισώσουν τα έξοδά τους με τα έσοδά τους (εξισωτικές οικονομικές μονάδες). Είναι συνήθως δημόσιοι οργανισμοί κοινωφελούς χαρακτήρα με έσοδα από τον κρατικό προϋπολογισμό: π.χ. δημόσιο νοσηλευτικό ίδρυμα. β) Εκείνες που επιδιώκουν πλεόνασμα, δηλ. κέρδος: Διακρίνονται σε: -Κτητικές οικονομικές μονάδες: Το κέρδος παραμένει εντός της οικονομικής μονάδας και χρησιμοποιείται για την επέκταση των εγκαταστάσεών της και τη βελτίωση της παραγωγικής της δυναμικότητας. -Κερδοσκοπικές οικονομικές μονάδες: Το κέρδος περιέρχεται στον ιδιοκτήτη. Στη γενική αντίληψη αυτή η κατηγορία αποτελεί την κατηγορία των επιχειρήσεων..")

12

Επιχείρηση. Είναι οικονομική μονάδα δηλ. ο συνδυασμός των συντελεστών (φύσης – εργασίας – κεφαλαίου), για την παραγωγή υλικών αγαθών ή υπηρεσιών και τη διάθεσή τους στο καταναλωτικό κοινό, με απώτερο αντικειμενικό σκοπό την πραγματοποίηση του μεγαλύτερου δυνατού κέρδους. Χαρακτηριστικά της επιχείρησης -Εφαρμογή της οικονομικής αρχής: Η επιχείρηση ακολουθεί και εφαρμόζει την οικονομική αρχή ή οικονομικό αξίωμα. Επιδιώκει δηλαδή το μεγαλύτερο δυνατό αποτέλεσμα με την πραγματοποίηση της μικρότερης δυνατής θυσίας. Υπάρχουν δύο όψεις: Εκείνη όπου είναι δεδομένα τα μέσα και επιδιώκεται η πραγματοποίηση του μεγαλύτερου δυνατού αποτελέσματος και εκείνη όπου δίνεται το αποτέλεσμα και επιδιώκεται η πραγματοποίησή του με τις μικρότερες δυνατές θυσίες. -Η μεγιστοποίηση του κέρδους: Η επιχείρηση επιδιώκει το πλεόνασμα των εσόδων έναντι των εξόδων ή το πλεόνασμα των επιτεύξεων από την επιχειρηματική δραστηριότητα έναντι των αντιστοίχων θυσιών. Όλοι οι οικονομικοί οργανισμοί επιδιώκουν πλεονασματικό προσανατολισμό. Ακόμη και οι εξισωτικοί οργανισμοί για τους οποίους μοναδική πηγή πόρων αποτελεί ο κρατικός προϋπολογισμός επιδιώκουν πλεόνασμα.

, για την παραγωγή υλικών αγαθών ή υπηρεσιών και τη διάθεσή τους στο καταναλωτικό κοινό, με απώτερο αντικειμενικό σκοπό την πραγματοποίηση του μεγαλύτερου δυνατού κέρδους. Χαρακτηριστικά της επιχείρησης -Εφαρμογή της οικονομικής αρχής: Η επιχείρηση ακολουθεί και εφαρμόζει την οικονομική αρχή ή οικονομικό αξίωμα. Επιδιώκει δηλαδή το μεγαλύτερο δυνατό αποτέλεσμα με την πραγματοποίηση της μικρότερης δυνατής θυσίας. Υπάρχουν δύο όψεις: Εκείνη όπου είναι δεδομένα τα μέσα και επιδιώκεται η πραγματοποίηση του μεγαλύτερου δυνατού αποτελέσματος και εκείνη όπου δίνεται το αποτέλεσμα και επιδιώκεται η πραγματοποίησή του με τις μικρότερες δυνατές θυσίες. -Η μεγιστοποίηση του κέρδους: Η επιχείρηση επιδιώκει το πλεόνασμα των εσόδων έναντι των εξόδων ή το πλεόνασμα των επιτεύξεων από την επιχειρηματική δραστηριότητα έναντι των αντιστοίχων θυσιών. Όλοι οι οικονομικοί οργανισμοί επιδιώκουν πλεονασματικό προσανατολισμό. Ακόμη και οι εξισωτικοί οργανισμοί για τους οποίους μοναδική πηγή πόρων αποτελεί ο κρατικός προϋπολογισμός επιδιώκουν πλεόνασμα..")

14

- Επιχειρηματικός κίνδυνος: Είναι η αβεβαιότητα για το αποτέλεσμα της επιχειρηματικής δράσης (η λέξη επιχείρηση εμπεριέχει στη σημασία της το στοιχείο της αβεβαιότητας: στρατιωτική επιχείρηση, διάσωση ενός ναυαγίου κλπ). Η επιχείρηση παράγει για άγνωστους καταναλωτές, διατεθειμένους να αγοράσουν άγνωστες ποσότητες από τα προϊόντα της, εντός ρευστών ανταγωνιστικών συνθηκών. Η αβεβαιότητα θέτει υπό αμφισβήτηση όχι μόνο την πραγματοποίηση κέρδους αλλά και αυτή τη διατήρηση της περιουσίας που διαθέτει ο επιχειρηματίας για την αρχική της ίδρυση. -Η περιουσιακή αυτοτέλεια: Η επιχείρηση έχει στη διάθεσή της και θέτει σε κίνηση για την πραγματοποίηση των στόχων της, ορισμένες ποσότητες περιουσιακών στοιχείων όπως χρημάτων, εξοπλισμού, διαφόρων υλικών κ.ο.κ. Οι ποσότητες αυτές συγκροτούν ξεχωριστή και αυτοτελή περιουσιακή ομάδα ανεξάρτητη από την τυχόν υπάρχουσα άλλη περιουσία του φορέα.

15

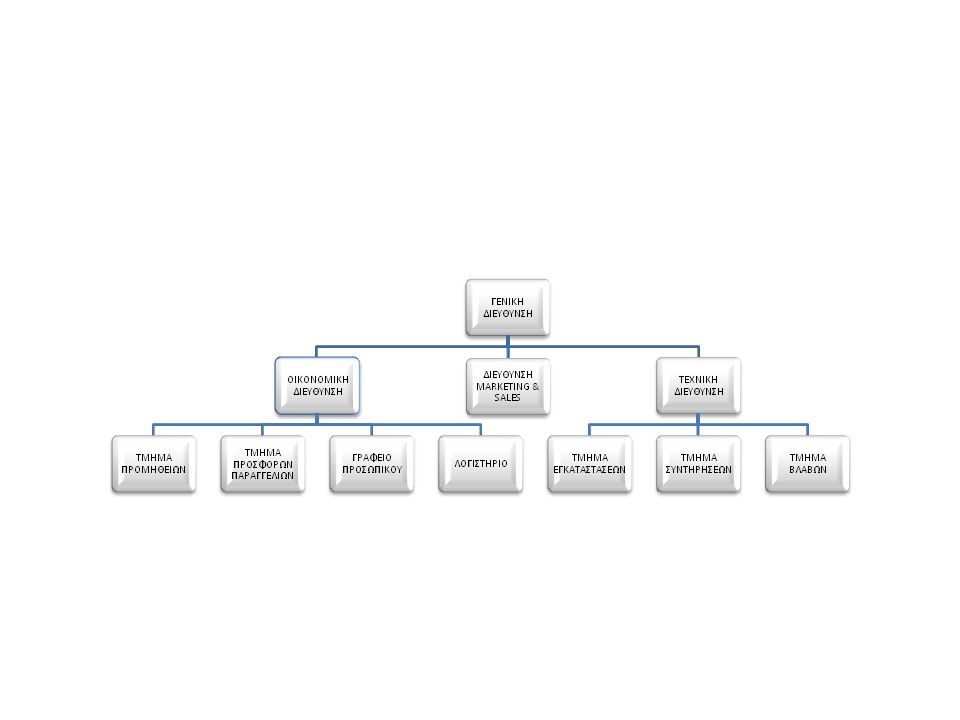

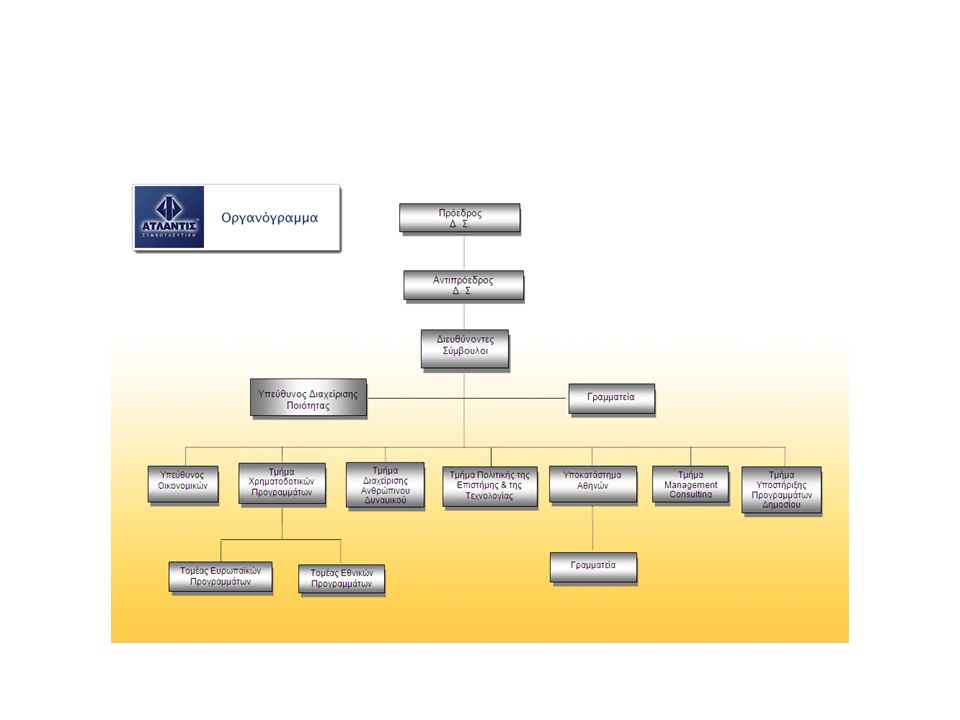

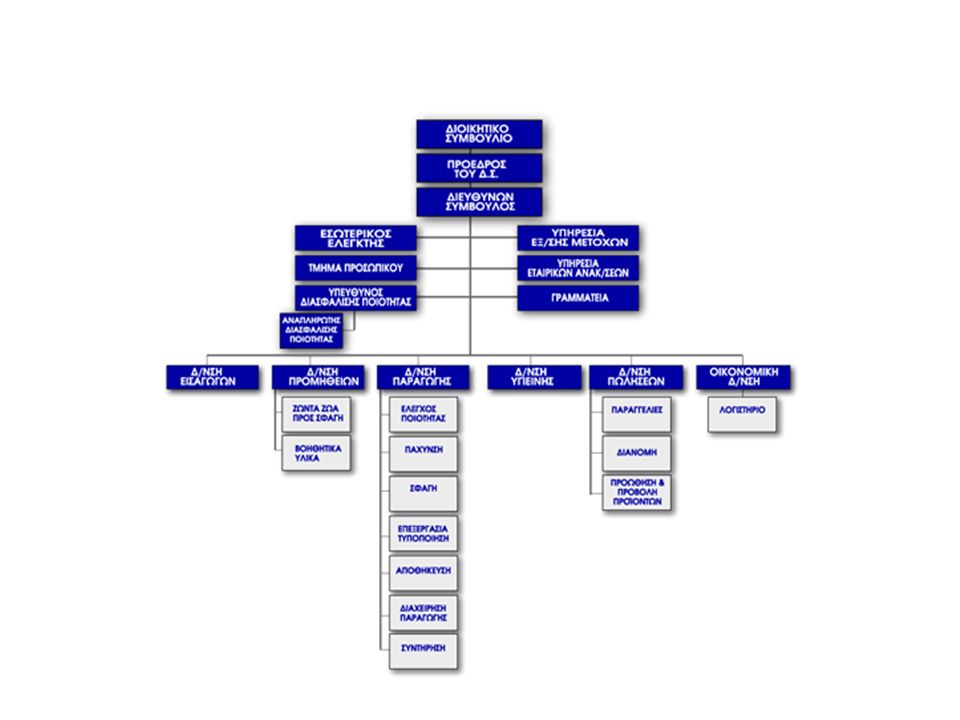

-Η οργανωτική δομή: Η πραγματοποίηση των σκοπών της επιχείρησης απαιτεί κατάστρωση, εφαρμογή και παρακολούθηση κατάλληλου οργανωτικού σχεδίου κατανομής των υλικών και των χρηματικών μέσων, μεταξύ των διαφόρων τομέων δραστηριότητας, ανάθεσης των καθηκόντων και προσδιορισμού των ρόλων των ατόμων, καθώς και των ομάδων, στα πλαίσια της κοινής προσπάθειας. Η σημασία της οργάνωσης για την επιβίωση και την επιτυχία της επιχείρησης είναι τόσο μεγάλη ώστε μερικοί υποστηρίζουν ότι αυτή αποτελεί ένα τέταρτο συντελεστή παραγωγής.

Παρόμοιες παρουσιάσεις

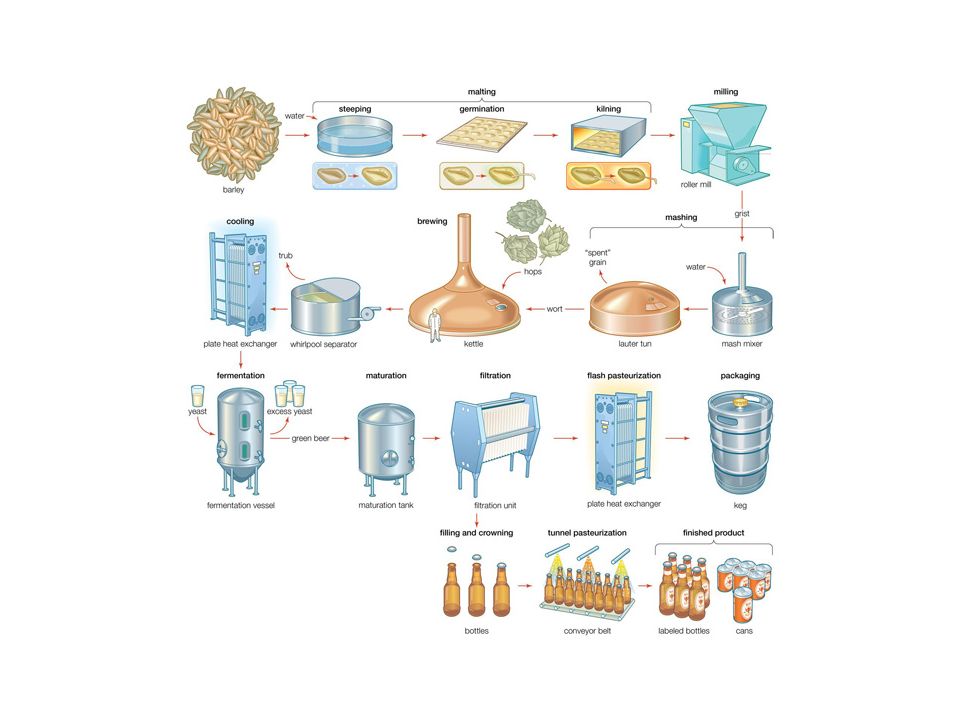

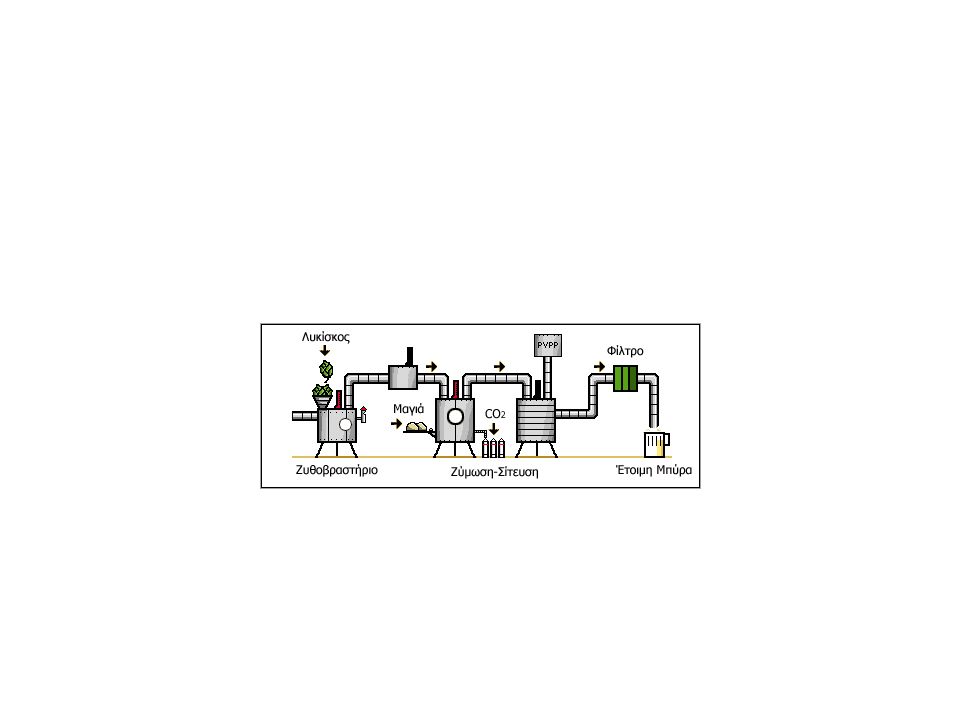

παράγει προϊόντα που τα διαθέτει έναντι μιας αξίας ανταλλαγής α) παράγει προϊόντα που.>")