Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

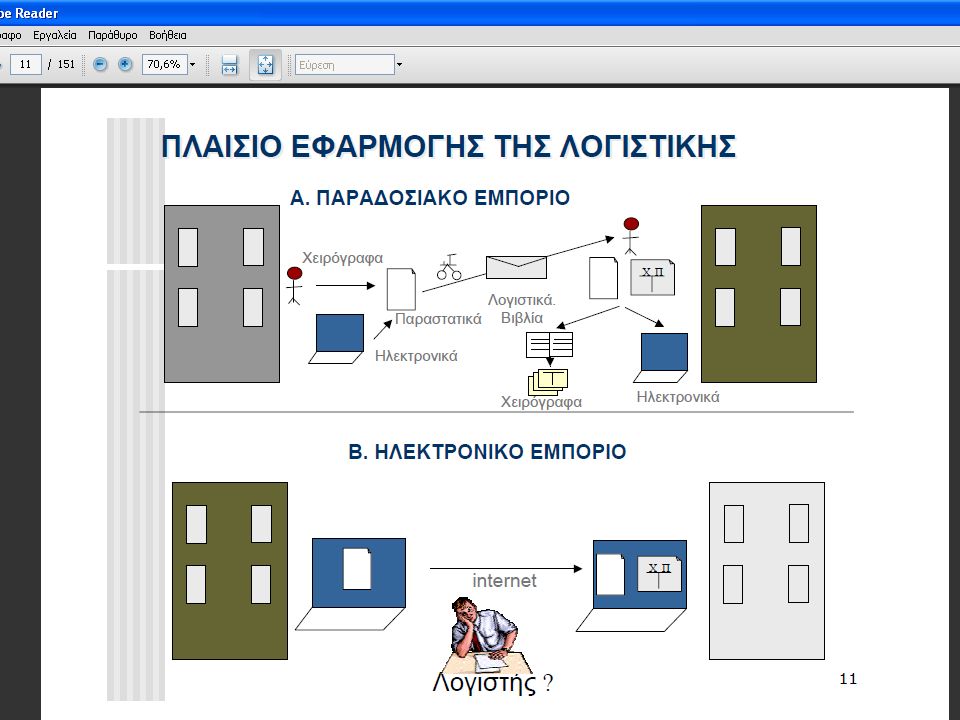

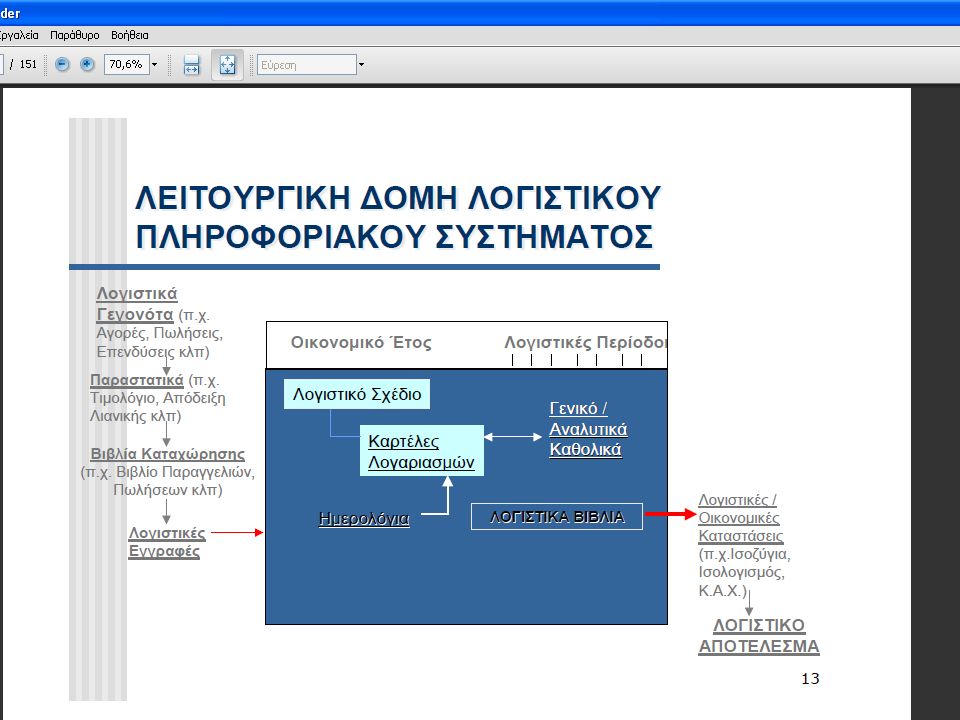

1

Εισαγωγή στη Λογιστική

ΒΑΣΙΚΕΣ ΕΝΝΟΙΕΣ ΚΑΤΗΓΟΡΙΕΣ ΛΟΓΙΣΤΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

2

Τι είναι η Λογιστική? Mέσο παροχής οικονομικών πληροφοριών προς διάφορες ομάδες ενδιαφερομένων για την πορεία μιας επιχείρησης που στόχο έχει τη διευκόλυνση της λήψης οικονομικών αποφάσεων Μέτοχοι Προμηθευτές Πελάτες Στελέχη Κράτος Τράπεζες Αναλυτές Τιμολόγηση Αγορά μετοχών Σύναψη δανείου Φορολόγηση

3

Η ΛΟΓΙΣΤΙΚΗ ΕΙΝΑΙ ΕΝΑ ΣΥΣΤΗΜΑ ΤΟ ΟΠΟΙΟ:

Μετρά την επιχειρηµατική δραστηριότητα. Αξιολογεί την επιχειρηµατική δραστηριότητα. Επεξεργάζεται την πληροφορία και την ενσωµατώνει σε λογιστικές καταστάσεις. Εξυπηρετεί τη Λήψη Αποφάσεων.

4

Λογιστικοί κλάδοι Κοστολόγηση Λογιστική Δημόσιου Διοικητική Τομέα

Χρηματοοικονομική Λογιστική Διεθνής Λογιστική Φορολογική Λογιστική Ελεκτική

5

ΟΙ ΧΡΗΣΤΕΣ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΠΛΗΡΟΦΟΡΙΑΣ

Εξωτερικοί Χρήστες οι οποίοι βρίσκονται εκτός της επιχείρησης οι οποίοι: Λαµβάνουν αποφάσεις σχετικά µε την επιχείρηση. Ενδιαφέρονται για την επιχείρηση. Εσωτερικοί Χρήστες οι οποίοι βρίσκονται εντός της επιχείρησης οι οποίοι: Λαµβάνουν αποφάσεις για την επιχείρηση.

6

ΠΕΔΙΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ Χρηµατοοικονοµική Λογιστική:

Επικεντρώνεται σε πληροφορίες οι οποίες αφορούν εξωτερικούς χρήστες (Πιστωτές, Προµηθευτές, Πελάτες και Εξωτερικούς επενδυτές) Διοικητική Λογιστική: Επικεντρώνεται σε πληροφορίες που αφορούν τη διοίκηση και χρησιµεύουν στη λήψη αποφάσεων από εσωτερικούς φορείς της επιχείρησης.

Διοικητική Λογιστική: Επικεντρώνεται σε πληροφορίες που αφορούν τη διοίκηση και χρησιµεύουν στη λήψη αποφάσεων από εσωτερικούς φορείς της επιχείρησης.")

7

Η ΙΣΤΟΡΙΑ ΚΑΙ Η ΑΝΑΠΤΥΞΗ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ (1/2)

Η ΙΣΤΟΡΙΑ ΚΑΙ Η ΑΝΑΠΤΥΞΗ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ (1/2) Τα Λογιστικά ευρήµατα ανατρέχουν στους αρχαίους πολιτισµούς της Βαβυλώνας, της Κίνας, της Ελλάδας και της Αιγύπτου. Η Λογιστική χρησιµοποιήθηκε για τον υπολογισµό του κόστους εργασίας και των υλικών για τις κατασκευές. Πατέρας της διπλογραφικής Μεθόδου θεωρείται ο Ιταλός µοναχός Luca Paciolo (1300 M.X).

Τα Λογιστικά ευρήµατα ανατρέχουν στους αρχαίους πολιτισµούς της Βαβυλώνας, της Κίνας, της Ελλάδας και της Αιγύπτου. Η Λογιστική χρησιµοποιήθηκε για τον υπολογισµό του κόστους εργασίας και των υλικών για τις κατασκευές. Πατέρας της διπλογραφικής Μεθόδου θεωρείται ο Ιταλός µοναχός Luca Paciolo (1300 M.X).")

8

Η ΙΣΤΟΡΙΑ ΚΑΙ Η ΑΝΑΠΤΥΞΗ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ (2/2)

Η ΙΣΤΟΡΙΑ ΚΑΙ Η ΑΝΑΠΤΥΞΗ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ (2/2) Η Βιοµηχανική Επανάσταση στη διάρκεια του 19ου αιώνα επιτάχυνε την ανάπτυξη της Λογιστικής. Οι διευθυντές των επιχειρήσεων έπρεπε να επινοήσουν λογιστικά συστήµατα για να δίνουν αναφορές στους ιδιοκτήτες (µετόχους) της επιχείρησης.

Η Βιοµηχανική Επανάσταση στη διάρκεια του 19ου αιώνα επιτάχυνε την ανάπτυξη της Λογιστικής. Οι διευθυντές των επιχειρήσεων έπρεπε να επινοήσουν λογιστικά συστήµατα για να δίνουν αναφορές στους ιδιοκτήτες (µετόχους) της επιχείρησης.")

9

ΕΞΕΛΙΞΗ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΕΠΙΣΤΗΜΗΣ ♥

ΕΞΕΛΙΞΗ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ ΕΠΙΣΤΗΜΗΣ ♥ Οι αλλαγές της Λογιστικής εργασίας και της Φιλοσοφίας της Λογιστικής Επιστήµης τα τελευταία χρόνια οφείλονται στην: Ανάπτυξη των Διοικητικών Επιστηµών. Ανάπτυξη της Τεχνολογίας των Η/Υ. Χρησιµοποίηση των Πληροφοριακών Συστηµάτων για τον συντονισµό των λειτουργιών και δραστηριοτήτων των επιχειρήσεων. Αύξηση των αναγκών πληροφόρησης.

10

ΑΡΧΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ

Παρουσιάζει τη χρηµατοοικονοµική δοµή, τη θέση και το αποτέλεσµα µιας επιχείρησης. Χρησιµοποιεί λογιστικά πρότυπα. Παράγει πληροφοριακές καταστάσεις συγκεκριµένου τύπου.

11

ΑΡΧΕΣ ΔΙΟΙΚΗΤΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ

Χρησιµοποιείται για την ικανοποίηση εσωτερικών αναγκών πληροφόρησης για: -προγραµµατισµό -έλεγχο -λήψη αποφάσεων Δεν χρησιµοποιεί λογιστικά πρότυπα. Έχει ευελιξία στη µορφή των αναφορών. Έχει δυνατότητα χρησιµοποίησης προϋπολογιστικών ή πρότυπων τιµών.

12

Διοικητική Λογιστική Κοστολόγηση Διοικητική Προγραμματισμός Λογιστική

Λήψη αποφάσεων Έλεγχος συλλογή κατάταξη καταγραφή εμφάνιση Εσωτερικές πληροφοριακές καταστάσεις (MIS) Στελέχη

Στελέχη.")

13

Χρηματοοικονομική Λογιστική

Κλάδος της Λογιστικής που ασχολείται με τον καθορισμό των αναγκαίων πληροφοριακών στοιχείων για τον προσδιορισμό και την παρουσίαση των αποτελεσμάτων και της χρηματοοικονομικής κατάστασης των επιχειρήσεων σε μια δεδομένη στιγμή με σκοπό την ενημέρωση των ενδιαφερομένων για τη λήψη αποφάσεων

14

Χρηματοοικονομική Λογιστική

Αποδέκτες Εκτός Πρότυπα και Αρχές GAAP συλλογή κατάταξη καταγραφή εμφάνιση Συχνότητα αναφορών Τακτικά Εφαρμογή Υποχρεωτική Άλλες επιστήμες Νομικά Δημοσιευμένες οικονομικές καταστάσεις Τρίτοι Κράτος Μέτοχοι

15

Γενικά Παραδεκτές Λογιστικές Αρχές GAAP(Generally accepted accounting principles)(1)

Η αρχή της αυτοτελούς λογιστικής οντότητας Η επιχείρηση είναι ανεξάρτητη από τους ιδιοκτήτες της Η αρχή της συνέχειας της επιχειρηματικής δραστηριότητας Η επιχείρηση θα ασκεί τη δραστηριότητα της και στο μέλλον Η αρχή της περιοδικότητας Ανάγκη για υπολογισμό αποτελέσματος σε τακτά χρονικά διαστήματα Η αρχή της αυτοτέλειας των χρήσεων Από τα έσοδα της χρήσης θα πρέπει να αφαιρούνται τα έξοδα που σχετίζονται με αυτά

16

Λογιστική Χρήση Ανάγκη για περιοδικό προσδιορισμό της χρηματοοικονομικής δραστηριότητας της επιχείρησης Αρχή της συνεχούς επιχειρηματικής δραστηριότητας Στο τέλος της ζωής της επιχείρησης? Αρχή της περιοδικότητας Αρχή της αυτοτέλειας των χρήσεων

17

Γενικά Παραδεκτές Λογιστικές Αρχές (2)

Η αρχή της πραγματοποίησης του εσόδου Το έσοδο αναγνωρίζεται όταν έχει πραγματοποιηθεί και έχει «κερδιθεί» και όχι όταν εισπράττεται Έχει λάβει χώρα η συναλλαγή – ανταλλαγή Η επιχείρηση έχει φέρει εις πέρας ότι έπρεπε να κάνει για να δικαιούται τα οφέλη των εσόδων Η αρχή του δουλευμένου των εξόδων Τα έξοδα επιβαρύνουν τη χρήση στην οποία συμβάλλουν στην πραγματοποίηση εσόδων

18

Δεδουλευμένα vs. μη δεδουλευμένα έσοδα

Δεδουλευμένο έσοδο: τα (εισπραχθέντα ή εισπρακτέα) έσοδα για το οποία έχει γίνει η παροχή υπηρεσίας ή πώληση αγαθών ΚΑΧ Αρχή της πραγματοποίησης των εσόδων Μη δεδουλευμένο έσοδο: είναι τα εισπραχθέντα έσοδα για τα οποία δεν έχει γίνει (μερικώς ή ολικώς) η παροχή υπηρεσίας Ισολογισμός Μεταβατικοί Λογαριασμοί Παθητικού

έσοδα για το οποία έχει. γίνει η παροχή υπηρεσίας ή πώληση αγαθών. ΚΑΧ. Αρχή της πραγματοποίησης των εσόδων. Μη δεδουλευμένο έσοδο: είναι τα εισπραχθέντα έσοδα για τα οποία δεν έχει. γίνει (μερικώς ή ολικώς) η παροχή υπηρεσίας. Ισολογισμός. Μεταβατικοί. Λογαριασμοί Παθητικού.")

19

Δεδουλευμένα vs. μη δεδουλευμένα έξοδα

Δεδουλευμένο έξοδο: το έξοδο (πληρωμένο ή πληρωτέο) για το οποίο έχει γίνει η χρήση της υπηρεσίας ή ανάλωση υλικών ΚΑΧ Αρχή της αναγνώρισης των εξόδων Μη δεδουλευμένο έξοδο: το προπληρωμένο έξοδο για το οποίο δεν έχει γίνει (μερικώς ή ολικώς) χρήση υπηρεσίας ή ανάλωση υλικών Ισολογισμός Μεταβατικοί Λογαριασμοί Ενεργητικού

για το οποίο έχει γίνει. η χρήση της υπηρεσίας ή ανάλωση υλικών. ΚΑΧ. Αρχή της αναγνώρισης των εξόδων. Μη δεδουλευμένο έξοδο: το προπληρωμένο έξοδο για το οποίο δεν έχει γίνει. (μερικώς ή ολικώς) χρήση υπηρεσίας ή ανάλωση υλικών. Ισολογισμός. Μεταβατικοί. Λογαριασμοί Ενεργητικού.")

20

Γενικά Παραδεκτές Λογιστικές Αρχές (3)

Η αρχή του κόστους Τα στοιχεία αποτιμώνται στην τιμή κτήσης τους Η αρχή της σταθερής νομισματικής μονάδας Η αγοραστική αξία του χρήματος θεωρείται σταθερή διαχρονικά

21

Γενικά Παραδεκτές Λογιστικές Αρχές (4)

Η αρχή της συνέπειας Η αρχή της αντικειμενικότητας Η αρχή της πλήρους αποκάλυψης Η αρχή της συντηρητικότητας Η αρχή του ουσιώδους των λογιστικών πληροφοριών Η αρχή της επικράτησης της ουσίας πάνω στον τύπο Σταθερότητα μεθόδων Δικαιολογητικό έγγραφο Συμπληρωματικές πληροφορίες Ναι στα πιθανά έξοδα Όχι στα πιθανά έσοδα Σταθερότητα μεθόδων: Αποτίμηση - Αποσβέσεις Δικαιολογητικό έγγραφο: Συναλλαγή - Αξία Συμπληρωματικές πληροφορίες: Σχηματισμός ορθής γνώμης Συντηρητικότητα Ουσιώδεις πληροφορίες: Ξεχωριστά, όχι συνένωση Αποκλίσεις για ορθή πληροφόρηση Τα σημαντικά ξεχωριστά Απόκλιση για ορθή πληροφόρηση

22

Κανονιστικό Πλαίσιο Στόχος:

Εξασφάλιση ποιότητας πληροφοριών προς τρίτους Το Γενικό Λογιστικό Σχέδιο και τα Κλαδικά Λογιστικά Σχέδια Ο Κωδικοποιημένος Ν. 2190/1920 Οι Γνωμοδοτήσεις του Ε.ΣΥ.Λ. Ο Φορολογικός Νόμος Η Δικαστηριακή Νομολογία

25

ΝΟΜΙΚΟ ΠΕΡΙΒΑΛΛΟΝ ΛΕΙΤΟΥΡΓΙΑΣ ♥

ΝΟΜΙΚΟ ΠΕΡΙΒΑΛΛΟΝ ΛΕΙΤΟΥΡΓΙΑΣ ♥ Κώδικας Βιβλίων & Στοιχείων (Κ.Β.Σ.) Ελληνικό Γενικό Λογιστικό Σχέδιο (Ε.Γ.Λ.Σ.)

Ελληνικό Γενικό Λογιστικό Σχέδιο (Ε.Γ.Λ.Σ.)")

26

ΚΩΔΙΚΑΣ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ

Ο Κ.Β.Σ. αποτελεί Νοµοθεσία (από το 1948 µέχρι σήµερα) στον οποίο αναφέρονται σχετικά µε την: Τήρηση Λογιστικών Βιβλίων Έκδοση - Λήψη Παραστατικών

στον οποίο αναφέρονται σχετικά µε την: Τήρηση Λογιστικών Βιβλίων. Έκδοση - Λήψη Παραστατικών.")

27

ΔΟΜΗ Κ.Β.Σ Ο Κ.Β.Σ αποτελείται από σύνολο ΑΡΘΡΩΝ (1 έως 37) µε τα οποία ρυθµίζονται λεπτοµέρειες σχετικά µε την τήρηση των Βιβλίων, την έκδοση και τη λήψη των φορολογικών στοιχείων.

µε τα οποία ρυθµίζονται λεπτοµέρειες σχετικά µε την τήρηση των Βιβλίων, την έκδοση και τη λήψη των φορολογικών στοιχείων.")

28

ΑΡΘΡΟ 1 ΑΝΤΙΚΕΙΜΕΝΟ Κ. Β. Σ. Στο άρθρο 1 προσδιορίζεται το αντικείµενο του Κ.Β.Σ. δηλαδή τα δικαιώµατα και οι υποχρεώσεις των επιτηδευµατιών, σχετικά µε την τήρηση και την έκδοση των φορολογικών βιβλίων και στοιχείων αντίστοιχα.

29

ΑΡΘΡΟ 2 ΥΠΟΧΡΕΟΙ ΣΕ ΤΗΡΗΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ

ΑΡΘΡΟ 2 ΥΠΟΧΡΕΟΙ ΣΕ ΤΗΡΗΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ Στο άρθρο 2 ορίζονται οι υπόχρεοι σε τήρηση βιβλίων και στοιχείων, οι οποίοι είναι οι εξής : Ηµεδαπό ή αλλοδαπό φυσικό ή νοµικό πρόσωπο, αστική εταιρεία, που ασκεί δραστηριότητα στην Ελληνική επικράτεια και αποβλέπει στην απόκτηση εισοδήµατος. Κοινοπραξία επιτηδευµατιών, Δηµόσιο και άλλο Νοµικό πρόσωπο µη επιτηδευµατίας, ξένες αποστολές κά.

30

ΑΡΘΡΟ 2 ΥΠΟΧΡΕΟΙ ΣΕ ΤΗΡΗΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ

ΑΡΘΡΟ 2 ΥΠΟΧΡΕΟΙ ΣΕ ΤΗΡΗΣΗ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ Τα βιβλία και στοιχεία του Κώδικα τηρούνται στην Ελληνική γλώσσα και σε Ελληνικό νόµισµα, εκτός αν ορίζονται κατά άλλο τρόπο. Υποχρεώσεις επιτηδευµατία να τηρούν, εκδίδουν, παρέχουν, ζητούν, λαµβάνουν, υποβάλλουν, διαφυλάσσουν τα βιβλία, τα στοιχεία, τις καταστάσεις κά.

31

ΑΡΘΡΟ 3 ΔΙΑΚΡΙΣΗ ΕΠΙΤΗΔΕΥΜΑΤΙΩΝ ΕΝΝΟΙΑ ΧΟΝΔΡΙΚΗΣ & ΛΙΑΝΙΚΗΣ

Στο άρθρο 3 οι επιτηδευµατίες διακρίνονται ανάλογα µε το αντικείµενο των εργασιών τους σε εκείνους που : Πωλούν αγαθά. Παρέχουν υπηρεσίες. Πωλούν αγαθά και παρέχουν υπηρεσίες.

32

ΑΡΘΡΟ 3 ΔΙΑΚΡΙΣΗ ΕΠΙΤΗΔΕΥΜΑΤΙΩΝ ΕΝΝΟΙΑ ΧΟΝΔΡΙΚΗΣ & ΛΙΑΝΙΚΗΣ

Χονδρική πώληση θεωρείται η πώληση αγαθών και η παροχή υπηρεσιών από επιτηδευµατία σε : Άλλο επιτηδευµατία Δηµόσιο Εκτός της χώρας (εξαγωγές) Όταν τα ακαθάριστα έσοδα προέρχονται κατά 60% από τις πωλήσεις χονδρικής.

Όταν τα ακαθάριστα έσοδα προέρχονται κατά 60% από τις πωλήσεις χονδρικής.")

33

ΑΡΘΡΟ 3 ΔΙΑΚΡΙΣΗ ΕΠΙΤΗΔΕΥΜΑΤΙΩΝ ΕΝΝΟΙΑ ΧΟΝΔΡΙΚΗΣ & ΛΙΑΝΙΚΗΣ

Λιανική πώληση θωρείται η πώληση αγαθών και η παροχή υπηρεσιών σε φυσικό πρόσωπο για την ικανοποίηση των ατοµικών ή των οικογενειακών αναγκών του.

34

ΑΡΘΡΟ 4 ΕΝΤΑΞΗ ΕΠΙΤΗΔΕΥΜΑΤΙΩΝ ΣΕ ΚΑΤΗΓΟΡΙΑ ΤΗΡΗΣΗΣ ΒΙΒΛΙΩΝ

ΑΡΘΡΟ 4 ΕΝΤΑΞΗ ΕΠΙΤΗΔΕΥΜΑΤΙΩΝ ΣΕ ΚΑΤΗΓΟΡΙΑ ΤΗΡΗΣΗΣ ΒΙΒΛΙΩΝ Η ένταξη στην κατηγορία µπορεί να γίνει µε ένα από τους παρακάτω τρόπους ανάλογα: Με τα ακαθάριστα έσοδα. Με τη Νοµική µορφή. Π.χ. οι Ανώνυµες εταιρείες, Ε.Π.Ε. Εντάσσονται στη Γ’ κατηγορία. Με το αντικείµενο των εργασιών. Π.χ. οι ελεύθεροι επαγγελµατίες εντάσσονται στην Β’ κατηγορία. Μετά την ένταξη της τήρησης των βιβλίων για κάθε επιτηδευµατία επιτρέπεται η άνοδος στην επόµενη κατηγορία βιβλίων, όµως δεν επιτρέπεται η ένταξη σε προηγούµενη κατηγορία βιβλίων

35

ΑΡΘΡΟ 4 ΒΙΒΛΙΑ Οι κατηγορίες των λογιστικών βιβλίων είναι 3:

ΑΡΘΡΟ 4 ΒΙΒΛΙΑ Οι κατηγορίες των λογιστικών βιβλίων είναι 3: ΚΑΤΗΓΟΡΙΕΣ ΒΙΒΛΙΩΝ ΑΚΑΘΑΡΙΣΤΑ ΕΣΟΔΑ Πρώτη (Αγορών) Μέχρι €. Δεύτερη (Εσόδων . Εξόδων) Μέχρι €. Τρίτη Άνω των € . Για ορισµένες κατηγορίες επιτηδευµατιών ορίζονται πρόσθετα βιβλία ανά κατηγορία (βιβλίο ασθενών, βιβλίο µαθητών κ.ο.κ)

Μέχρι €. Δεύτερη (Εσόδων . Εξόδων) Μέχρι €. Τρίτη Άνω των € . Για ορισµένες κατηγορίες επιτηδευµατιών ορίζονται πρόσθετα βιβλία ανά κατηγορία (βιβλίο ασθενών, βιβλίο µαθητών κ.ο.κ)")

36

ΑΡΘΡΟ 5 ΒΙΒΛΙΑ Α’ ΚΑΤΗΓΟΡΙΑΣ

ΑΡΘΡΟ 5 ΒΙΒΛΙΑ Α’ ΚΑΤΗΓΟΡΙΑΣ Στο άρθρο 5 ορίζονται τα σχετικά για τα βιβλία της Α΄ κατηγορίας ως εξής : Στην Α’ κατηγορία εντάσσονται οι επιτηδευµατίες που έχουν µικρό ύψος ακαθαρίστων εσόδων. Οι επιτηδευµατίες τηρούν µόνο το Βιβλίο Αγορών. Στην Α’ κατηγορία εντάσσονται συγκεκριµένες κατηγορίες επιτηδευµατιών (πρατηριούχος υγρών καυσίµων, εκµεταλλευτής περιπτέρων κά). Οι αγορές ανάγονται µε βάση το συντελεστή µικτού κέρδους για τον προσδιορισµό των ακαθαρίστων εσόδων. Στο Βιβλίο Αγορών διακρίνονται οι αγορές ανάλογα µε το ποσοστό Φ.Π.Α. και τις άλλες κατηγορίες αγορών (παγίων, υπηρεσιών κά)

. Οι αγορές ανάγονται µε βάση το συντελεστή µικτού κέρδους για τον προσδιορισµό των ακαθαρίστων εσόδων. Στο Βιβλίο Αγορών διακρίνονται οι αγορές ανάλογα µε το ποσοστό Φ.Π.Α. και τις άλλες κατηγορίες αγορών (παγίων, υπηρεσιών κά)")

37

ΑΡΘΡΟ 6 ΒΙΒΛΙΑ Β’ ΚΑΤΗΓΟΡΙΑΣ

ΑΡΘΡΟ 6 ΒΙΒΛΙΑ Β’ ΚΑΤΗΓΟΡΙΑΣ Στο άρθρο 6 ορίζονται σχετικά µε τα βιβλία της Β’ κατηγορίας ως εξής : Οι επιτηδευµατίες της κατηγορίας τηρούν το βιβλίο Εσόδων - Εξόδων. Στην κατηγορία αυτή εντάσσονται οι επιτηδευµατίες που έχουν µέχρι € ακαθάριστα έσοδα. Επίσης στην κατηγορία αυτή εντάσσονται ορισµένες κατηγορίες (ελεύθεροι επαγγελµατίες). Το αποτέλεσµα προσδιορίζεται από τη διαφορά Έσοδα - Έξοδα.

. Το αποτέλεσµα προσδιορίζεται από τη διαφορά Έσοδα - Έξοδα.")

38

Πρόσωπο που ασκεί το επιτήδευμα

Οι παρακάτω επιτηδευματίες, οι οποίοι εντάσσονται στη δεύτερη κατηγορία (εσόδων - εξόδων), όταν δεν έχουν τη μορφή της Α.Ε. ή Ε.Π.Ε. ο ελεύθερος επαγγελματίας ο εκτελωνιστής, ο εκμεταλλευτής αυτοκινήτου δημόσιας χρήσης, ο παραγωγός ασφαλειών, ο μεσίτης, ο εκμεταλλευτής γεωργικών μηχανημάτων ή ελαιοτριβείου, ο εκμεταλλευτής εκπαιδευτηρίου ή φροντιστηρίου, ο εκμεταλλευτής πλοίου της δεύτερης κατηγορίας του άρθρου 3 του ν. 27/1975,

, όταν δεν έχουν τη μορφή της Α.Ε. ή Ε.Π.Ε. ο ελεύθερος επαγγελματίας. ο εκτελωνιστής, ο εκμεταλλευτής αυτοκινήτου δημόσιας χρήσης, ο παραγωγός ασφαλειών, ο μεσίτης, ο εκμεταλλευτής γεωργικών μηχανημάτων ή ελαιοτριβείου, ο εκμεταλλευτής εκπαιδευτηρίου ή φροντιστηρίου, ο εκμεταλλευτής πλοίου της δεύτερης κατηγορίας του άρθρου 3 του ν. 27/1975,")

39

ΑΡΘΡΟ 7 ΒΙΒΛΙΑ Γ’ ΚΑΤΗΓΟΡΙΑΣ ΜΕ ΑΝΑΛΥΣΗ ΤΟΥ Ε.Γ.Λ.Σ.

ΑΡΘΡΟ 7 ΒΙΒΛΙΑ Γ’ ΚΑΤΗΓΟΡΙΑΣ ΜΕ ΑΝΑΛΥΣΗ ΤΟΥ Ε.Γ.Λ.Σ. Στο άρθρο 7 ορίζονται οι επιτηδευµατίες οι οποίοι τηρούν βιβλία Γ’ Κατηγορίας. Στην κατηγορία αυτή εντάσσονται οι εταιρείες : Με ακαθάριστα έσοδα πάνω από €. Νοµική µορφή (Α.Ε, Ε.Π.Ε) Η παρακολούθηση γίνεται σύµφωνα µε τη διπλογραφική µέθοδο..

Η παρακολούθηση γίνεται σύµφωνα µε τη διπλογραφική µέθοδο..")

40

ΑΡΘΡΟ 7 ΒΙΒΛΙΑ Γ’ ΚΑΤΗΓΟΡΙΑΣ ΜΕ ΑΝΑΛΥΣΗ ΤΟΥ Ε.Γ.Λ.Σ.

ΑΡΘΡΟ 7 ΒΙΒΛΙΑ Γ’ ΚΑΤΗΓΟΡΙΑΣ ΜΕ ΑΝΑΛΥΣΗ ΤΟΥ Ε.Γ.Λ.Σ. Ορίζονται τα βασικότερα λογιστικά συστήµατα: Ιταλικό ή κλασικό σύστηµα Τηρείται το γενικό ηµερολόγιο και βοηθητικά βιβλία (βιβλίο ταµείου,βιβλίο αγορών κά). Τηρείται ένα ηµερολόγιο για τις τακτοποιητικές πράξεις του Ισολογισµού Συγκεντρωτικό σύστηµα Τηρούνται αναλυτικά ηµερολόγια και ένα συγκεντρωτικό ηµερολόγιο.Στο συγκεντρωτικό σύστηµα οι τακτοποιητικές πράξεις του ισολογισµού καταχωρούνται στο συγκεντρωτικό ηµερολόγιο, ή σε ξεχωριστό ηµερολόγιο εγγραφών Ισολογισµού. Ορίζεται η εφαρµογή του Ελληνικού Γενικού Λογιστικού Σχεδίου για τα βιβλία Γ΄ κατηγορίας.

. Τηρείται ένα ηµερολόγιο για τις τακτοποιητικές πράξεις του Ισολογισµού. Συγκεντρωτικό σύστηµα. Τηρούνται αναλυτικά ηµερολόγια και ένα συγκεντρωτικό ηµερολόγιο.Στο συγκεντρωτικό σύστηµα οι τακτοποιητικές πράξεις του ισολογισµού καταχωρούνται στο συγκεντρωτικό ηµερολόγιο, ή σε ξεχωριστό ηµερολόγιο εγγραφών Ισολογισµού. Ορίζεται η εφαρµογή του Ελληνικού Γενικού Λογιστικού Σχεδίου για τα βιβλία Γ΄ κατηγορίας.")

41

ΑΡΘΡΟ 8 ΒΙΒΛΙΟ ΑΠΟΘΗΚΗΣ Στο άρθρο 8 ορίζονται τα σχετικά µε την τήρηση του Βιβλίου Αποθήκης ως εξής: Ο επιτηδευµατίας που πωλεί χονδρικώς τα αγαθά τηρεί το Βιβλίο Αποθήκης Κατ’ είδος, ποσότητα και αξία κατά την εισαγωγή και την εξαγωγή. Κατ’ είδος, ποσότητα και αξία κατά την εισαγωγή και την εξαγωγή προσδιοριζοµένη µε την απογραφή. Στο βιβλίο Αποθήκης αναγράφεται και η χρονολογία εισαγωγής ή εξαγωγής. Η καταχώριση γίνεται σε κατάσταση ηµερησίας κίνησης αποθήκης. Τα δεδοµένα της κατάστασης ηµερησίας κίνησης µεταφέρονται στην κατάσταση µηνιαίας κίνησης αποθήκης.

42

ΑΡΘΡΟ 9 ΕΝΝΟΙΑ ΥΠΟΚΑΤΑΣΤΗΜΑΤΟΣ ΒΙΒΛΙΑ ΥΠΟΚΑΤΑΣΤΗΜΑΤΟΣ

Υποκατάστηµα είναι οποιαδήποτε εκτός της έδρας της επιχείρησης επαγγελµατική εγκατάσταση του επιχειρηµατία. Ο επιτηδευµατίας τηρεί βιβλία Α΄ ή Β΄ κατηγορίας στο υποκατάστηµα όµοια µε τα βιβλία της έδρας. Ο επιτηδευµατίας τηρεί βιβλία τρίτης κατηγορίας στο υποκατάστηµα κατά τη διπλογραφική µέθοδο ο τρόπος τήρησης εξαρτάται εάν εξάγεται αυτοτελές λογιστικό ή όχι αποτέλεσµα.

43

ΑΡΘΡΟ 9 ΕΝΝΟΙΑ ΥΠΟΚΑΤΑΣΤΗΜΑΤΟΣ ΒΙΒΛΙΑ ΥΠΟΚΑΤΑΣΤΗΜΑΤΟΣ

Όταν εξάγεται λογιστικό αποτέλεσµα το υποκατάστηµα τηρεί πλήρη βιβλία τρίτης κατηγορίας. Τα δεδοµένα ενσωµατώνονται στα βιβλία της έδρας. Όταν δεν εξάγεται αυτοτελές λογιστικό αποτέλεσµα ο επιτηδευµατίας τηρεί : τουλάχιστον ηµερολόγιο ταµειακών και συµψηφιστικών πράξεων κατά τη διπλογραφική µέθοδο. Μηνιαίο διπλότυπο φύλλο ανάλυσης και ελέγχου.

44

ΑΡΘΡΟ 10 ΠΡΟΣΘΕΤΑ ΒΙΒΛΙΑ Στα πρόσθετα βιβλία ανήκουν τα :

ΑΡΘΡΟ 10 ΠΡΟΣΘΕΤΑ ΒΙΒΛΙΑ Στα πρόσθετα βιβλία ανήκουν τα : Βιβλίο Ποσοτικής Παραλαβής το οποίο έχουν οι επιτηδευµατίες που παραλαµβάνουν αγαθά για πώληση ή φύλαξη ή αποθήκευση (όταν αυτά τα αγαθά δεν συνοδεύοντα από δελτίο Αποστολής ή Τιµολόγιο Πώλησης - Δελτίο Αποστολής). Ανάλογα µε το αντικείµενο των εργασιών της επιχείρησης, όπως: Ξενοδοχείο, Ξενώνας, Νοσοκοµείο, Γυµναστήριο, Χώρος Στάθµευσης, Ασφαλιστική Εταιρεία, Εκπαιδευτήρια, Φροντιστήρια κά.

. Ανάλογα µε το αντικείµενο των εργασιών της επιχείρησης, όπως: Ξενοδοχείο, Ξενώνας, Νοσοκοµείο, Γυµναστήριο, Χώρος Στάθµευσης, Ασφαλιστική Εταιρεία, Εκπαιδευτήρια, Φροντιστήρια κά.")

45

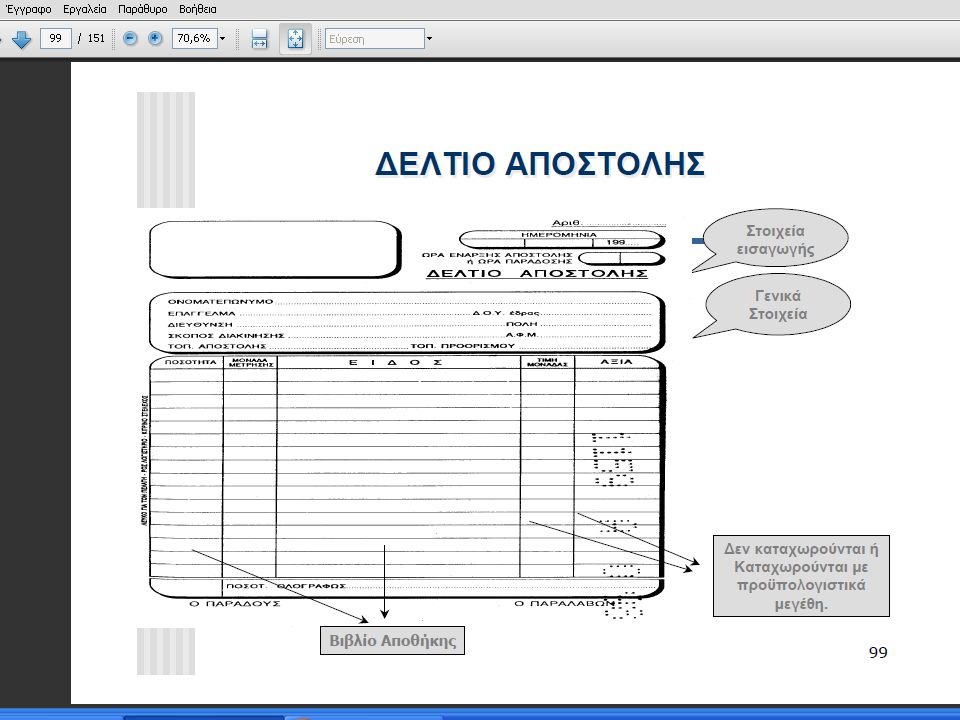

ΑΡΘΡΟ 11 ΔΕΛΤΙΑ ΑΠΟΣΤΟΛΗΣ

ΑΡΘΡΟ 11 ΔΕΛΤΙΑ ΑΠΟΣΤΟΛΗΣ Το Δελτίο Αποστολής εκδίδεται : Κατά την παράδοση αγαθών. Από µη υπόχρεο έκδοσης δελτίου. Επί διακίνησης µεταξύ των εγκαταστάσεων της επιχείρησης. Στο Δελτίο Αποστολής αναγράφονται µεταξύ των άλλων : Τα στοιχεία του αποστολέα και του παραλήπτη (Ονοµατεπώνυµο,Επωνυµία, Επάγγελµα, Α.Φ.Μ.) Η ακριβής ώρα παράδοσης ή έναρξης της αποστολής, ο τόπος Η ηµεροµηνία έκδοσης, το Είδος, η Μονάδα µέτρησης κά

Η ακριβής ώρα παράδοσης ή έναρξης της αποστολής, ο τόπος. Η ηµεροµηνία έκδοσης, το Είδος, η Μονάδα µέτρησης κά.")

46

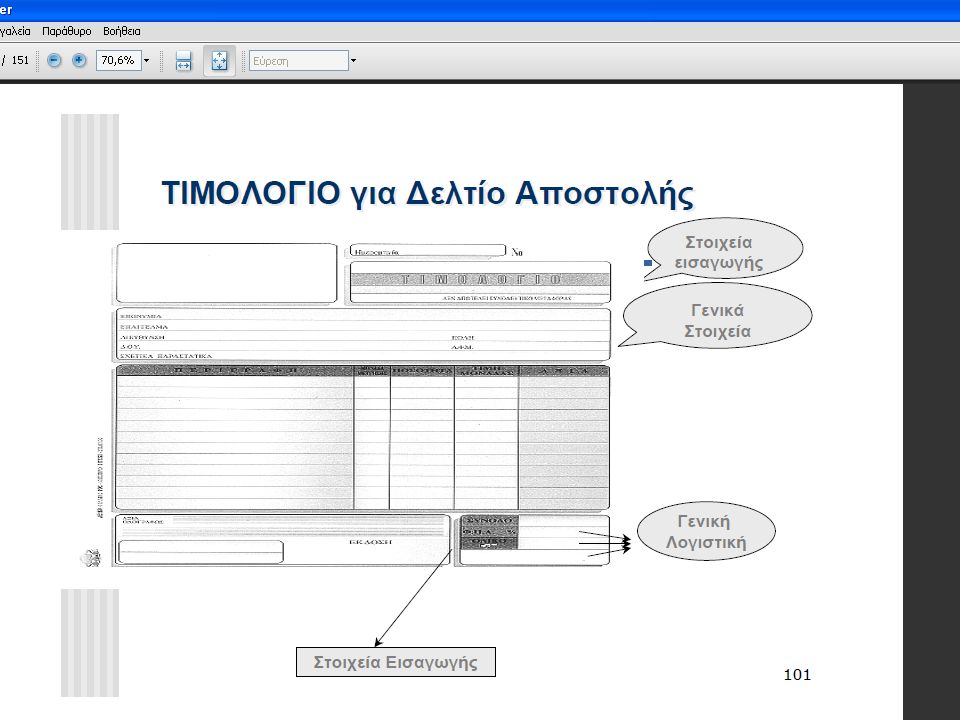

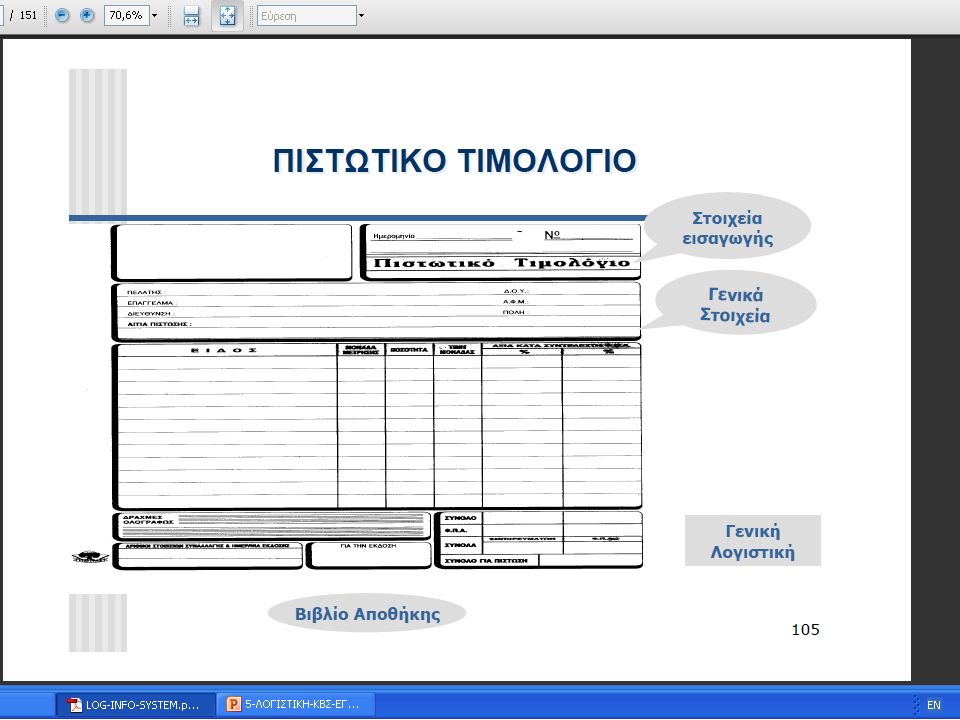

ΑΡΘΡΟ 12 ΤΙΜΟΛΟΓΙΑ - ΕΚΚΑΘΑΡΙΣΕΙΣ

ΑΡΘΡΟ 12 ΤΙΜΟΛΟΓΙΑ - ΕΚΚΑΘΑΡΙΣΕΙΣ Το Τιµολόγιο εκδίδεται : Για την πώληση αγαθών για τον ίδιο ή για λογαριασµό τρίτου. Επιδοτήσεις, αποζηµιώσεις κά. Στο Τιµολόγιο αναγράφονται τα στοιχεία : Ηµεροµηνία έκδοσης, στοιχεία συναλλαγής (αύξων αριθµός, αριθµοί δελτίων αποστολής που εκδόθηκαν), πλήρη στοιχεία των συµβαλλοµένων (Α.Φ.Μ, Δ.Ο.Υ, Επωνυµία) Στοιχεία συναλλαγής (Ποσότητες, Τιµή, Φ.Π.Α, Γενικό Σύνολο). Στην κατηγορία Τιµολόγιο περιλαµβάνεται και το Πιστωτικό Τιµολόγιο

, πλήρη στοιχεία των συµβαλλοµένων (Α.Φ.Μ, Δ.Ο.Υ, Επωνυµία) Στοιχεία συναλλαγής (Ποσότητες, Τιµή, Φ.Π.Α, Γενικό Σύνολο). Στην κατηγορία Τιµολόγιο περιλαµβάνεται και το Πιστωτικό Τιµολόγιο.")

47

Οι αποδείξεις παροχής υπηρεσιών περιέχουν τα εξής :

ΑΡΘΡΟ 13 ΑΠΟΔΕΙΞΕΙΣ ΛΙΑΝΙΚΗΣ ΠΩΛΗΣΗΣ ΑΓΑΘΩΝ ΑΠΟΔΕΙΞΕΙΣ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ Οι αποδείξεις λιανικής πώλησης και οι αποδείξεις παροχής υπηρεσιών εκδίδονται : Για κάθε πώληση αγαθών για ίδιο λογαριασµό ή για λογαριασµό τρίτου ή παροχή υπηρεσιών προς το κοινό. Οι αποδείξεις παροχής υπηρεσιών περιέχουν τα εξής : Είδος και υπηρεσία αµοιβής Ποσό Φ.Π.Α. (εάν υπάγεται ή άλλο φόρο) Συνολικό ποσό

Συνολικό ποσό.")

48

ΑΡΘΡΟ 14 ΑΠΟΔΕΙΞΕΙΣ ΑΥΤΟΠΑΡΑΔΟΣΗΣ

ΑΡΘΡΟ 14 ΑΠΟΔΕΙΞΕΙΣ ΑΥΤΟΠΑΡΑΔΟΣΗΣ Αυτοπαράδοση είναι η διάθεση από τον υποκείµενο στο Φ.Π.Α. ορισµένων αγαθών ή η χρησιµοποίηση υπηρεσιών για τις ανάγκες αυτού ή της οικογενείας του. Παράδειγµα : Η εταιρεία Ποτών δίνει στους εργαζόµενους για δώρο ποτά την παραµονή των Εορτών των Χριστουγέννων.

49

ΑΡΘΡΟ 15 ΑΠΟΔΕΙΞΕΙΣ ΔΑΠΑΝΩΝ

Οι αποδείξεις δαπανών εκδίδονται όταν : Ο δικαιούχος δεν υπόκειται στην έκδοση στοιχείου σύµφωνα µε τον Κ.Β.Σ.(εισηγητές Σεµιναρίων, δηµόσιοι ή Ιδιωτικοί υπάλληλοι). Στις αποδείξεις δαπανών αναγράφονται όλα τα στοιχεία του δικαιούχου (Ονοµατεπώνυµο, Δ.Ο.Υ, Α.Φ.Μ. κά)

. Στις αποδείξεις δαπανών αναγράφονται όλα τα στοιχεία του δικαιούχου (Ονοµατεπώνυµο, Δ.Ο.Υ, Α.Φ.Μ. κά)")

50

ΑΡΘΡΟ 16 ΑΠΟΔΕΙΞΕΙΣ ΜΕΤΑΦΟΡΑΣ

Οι αποδείξεις µεταφοράς χρησιµοποιούνται για τη µεταφορά αγαθών στον δικαιούχο µε µεταφορικά µέσα ιδιωτικής χρήσης ή µισθωµένα δηµοσίας χρήσεως, όπως: Μεταφορές υλικών εκσκαφών, λατοµικών προϊόντων (άµµου). Φορτωτική στην οποία αναφέρονται πλήρη τα στοιχεία του δικαιούχου και τα στοιχεία του µεταφερόµενου είδους.

. Φορτωτική στην οποία αναφέρονται πλήρη τα στοιχεία του δικαιούχου και τα στοιχεία του µεταφερόµενου είδους.")

51

ΑΡΘΡΟ 17 ΧΡΟΝΟΣ ΕΝΗΜΕΡΩΣΗΣ ΤΩΝ ΒΙΒΛΙΩΝ

ΑΡΘΡΟ 17 ΧΡΟΝΟΣ ΕΝΗΜΕΡΩΣΗΣ ΤΩΝ ΒΙΒΛΙΩΝ Στο άρθρο 17 αναφέρεται ο χρόνος ενηµέρωσης των βιβλίων ο οποίος ποικίλλει ανάλογα µε την κατηγορία των βιβλίων. Έτσι: Α’ & Β’ κατηγορία µέχρι τη 15η ηµέρα του επόµενου µήνα από την έκδοση ή λήψη του κατά περίπτωση δικαιολογητικού Γ’ κατηγορίας: - του ή των ηµερολογίων µέχρι τη 15η ηµέρα από την έκδοση ή τη λήψη των δικαιολογητικών, των ταµειακών πράξεων από τη διενέργειά τους. - του συγκεντρωτικού ηµερολογίου, του Γενικού Καθολικού και των αναλυτικών Καθολικών εντός του εποµένου µήνα. - του Βιβλίου Αποθήκης : Ποσοτικά έως 10 ηµέρες από την παραλαβή ή την παράδοση. Αξία εντός 10 ηµερών από την παραλαβή του Τιμολογίου

52

ΑΡΘΡΟ 18 ΤΡΟΠΟΣ ΕΝΗΜΕΡΩΣΗΣ ΤΩΝ ΒΙΒΛΙΩΝ & ΕΚΔΟΣΗΣ ΤΩΝ ΣΤΟΙΧΕΙΩΝ

ΑΡΘΡΟ 18 ΤΡΟΠΟΣ ΕΝΗΜΕΡΩΣΗΣ ΤΩΝ ΒΙΒΛΙΩΝ & ΕΚΔΟΣΗΣ ΤΩΝ ΣΤΟΙΧΕΙΩΝ Ο τρόπος ενηµέρωσης των βιβλίων και ο τρόπος έκδοσης των στοιχείων γίνεται ως εξής : Η καταχώριση των βιβλίων γίνεται χωρίς ξέσµατα, χωρίς κενά διαστήµατα, παραποµπές. Τα παραστατικά που εκδίδονται πρέπει να : Είναι τουλάχιστον διπλότυπα (το ένα παραµένει στο Λογιστήριο και το άλλο παραδίδεται στον δικαιούχο). Περιλαµβάνουν πλήρως τα στοιχεία του εκδότη και του αποδέκτη (Επωνυµία, Α.Φ.Μ, ..Ο.Υ. κά).

. Περιλαµβάνουν πλήρως τα στοιχεία του εκδότη και του αποδέκτη (Επωνυµία, Α.Φ.Μ, ..Ο.Υ. κά).")

53

ΑΡΘΡΟ 19 ΘΕΩΡΗΣΗ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ

ΑΡΘΡΟ 19 ΘΕΩΡΗΣΗ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ Το άρθρο 19 αναφέρει για την υποχρέωση των βιβλίων και στοιχείων που ο επιχειρηµατίας θεωρεί στην Δ.Ο.Υ. που υπάγεται. Τα βιβλία που πρέπει να θεωρήσει µεταξύ άλλων είναι: Βιβλίο Αγορών Βιβλίο Εσόδων και Εξόδων Ηµερολόγια Γενικό Καθολικό Βιβλίο Αποθήκης Βιβλίο Απογραφής Δελτίο Απογραφής Τιµολόγιο Απόδειξη παροχής Υπηρεσιών κά

54

ΑΡΘΡΟ 20 ΥΠΟΒΟΛΗ ΦΟΡΟΛΟΓΙΚΩΝ ΣΤΟΙΧΕΙΩΝ ΓΙΑ ΔΙΑΣΤΑΥΡΩΣΗ

ΑΡΘΡΟ 20 ΥΠΟΒΟΛΗ ΦΟΡΟΛΟΓΙΚΩΝ ΣΤΟΙΧΕΙΩΝ ΓΙΑ ΔΙΑΣΤΑΥΡΩΣΗ Στο άρθρο 20 αναφέρονται τα στοιχεία που υποβάλλονται στην αρµόδια Δ.Ο.Υ. ή το Κ.Ε.Π.Υ.Ο. (TAXIS) (µέχρι τις 25 Μαΐου κάθε έτους) τις τριπλότυπες καταστάσεις για διασταύρωση. Αντί των παραστατικών οι υπόχρεοι µπορούν να υποβάλλουν τα Στοιχεία µε µηχανογραφικά µέσα.

(µέχρι τις 25 Μαΐου κάθε έτους) τις τριπλότυπες καταστάσεις για διασταύρωση. Αντί των παραστατικών οι υπόχρεοι µπορούν να υποβάλλουν τα Στοιχεία µε µηχανογραφικά µέσα.")

55

ΑΡΘΡΟ 21 ΤΟΠΟΣ ΤΗΡΗΣΗΣ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΧΡΟΝΟΣ ΔΙΑΦΥΛΑΞΗΣ ΑΥΤΩΝ

ΑΡΘΡΟ 21 ΤΟΠΟΣ ΤΗΡΗΣΗΣ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ ΧΡΟΝΟΣ ΔΙΑΦΥΛΑΞΗΣ ΑΥΤΩΝ Στο άρθρο 21 αναφέρονται ο τόπος φύλαξης των βιβλίων και των στοιχείων. Ο τόπος είναι η έδρα της εταιρείας µε εξαίρεση τα βιβλία του υποκαταστήµατος τα οποία φυλάσσονται στο χώρο του. Τα βιβλία και τα δικαιολογητικά φυλάσσονται 6 χρόνια από τη λήξη της διαχειριστικής περιόδου την οποία αφορούν.

56

ΑΡΘΡΟ 22 ΜΗΧΑΝΟΓΡΑΦΗΣΗ ΓΕΝΙΚΑ

ΑΡΘΡΟ 22 ΜΗΧΑΝΟΓΡΑΦΗΣΗ ΓΕΝΙΚΑ Στο άρθρο 22 αναφέρονται γενικά τα θέµατα που έχουν σχέση µε τη µηχανογραφική τήρηση των βιβλίων και την έκδοση των στοιχείων του επιτηδευµατία. Δεν επιτρέπεται ο επιτηδευµατίας να τηρεί ένα µέρος σε χειρόγραφο και ένα µέρος σε µηχανογραφηµένο σύστηµα.

57

ΑΡΘΡΟ 23 ΥΠΟΧΡΕΩΣΕΙΣ ΧΡΗΣΤΩΝ ΤΕΧΝΙΚΕΣ ΠΡΟΔΙΑΓΡΑΦΕΣ ΛΟΓΙΣΜΙΚΟΥ

ΑΡΘΡΟ 23 ΥΠΟΧΡΕΩΣΕΙΣ ΧΡΗΣΤΩΝ ΤΕΧΝΙΚΕΣ ΠΡΟΔΙΑΓΡΑΦΕΣ ΛΟΓΙΣΜΙΚΟΥ Όταν ο επιτηδευµατίας χρησιµοποιεί ηλεκτρονικό υπολογιστή για την τήρηση των βιβλίων ή την έκδοση των στοιχείων θα πρέπει: Να χρησιµοποιεί Αναλυτικό εγχειρίδιο των οδηγιών χρήσης του λογισµικού στην Ελληνική γλώσσα. Κατά τη διάρκεια του ελέγχου, να θέτει στη διάθεση του Αρµόδιου υπαλλήλου της Δ.Ο.Υ το προσωπικό της ελεγχόµενης εταιρείας.

58

ΑΡΘΡΟ 23 ΥΠΟΧΡΕΩΣΕΙΣ ΧΡΗΣΤΩΝ ΤΕΧΝΙΚΕΣ ΠΡΟΔΙΑΓΡΑΦΕΣ ΛΟΓΙΣΜΙΚΟΥ

Στις υποχρεώσεις του υπόχρεου που τηρεί µηχανογραφικά µέσα είναι να διαφυλάσσει : τα µηνιαία ισοζύγια του Γενικού Καθολικού τις µηνιαίες καταστάσεις του Βιβλίου Αποθήκης τα ηλεκτροµαγνητικά µέσα αποθήκευσης πληροφοριών.

59

ΑΡΘΡΟ 23 ΥΠΟΧΡΕΩΣΕΙΣ ΧΡΗΣΤΩΝ ΤΕΧΝΙΚΕΣ ΠΡΟΔΙΑΓΡΑΦΕΣ ΛΟΓΙΣΜΙΚΟΥ

Το λογισµικό πρέπει να έχει τις ακόλουθες δυνατότητες : 1. Ανάπτυξη των κωδικών αριθµών σύµφωνα µε το Ε.Γ.Λ.Σ. 2. Προσδιορισµό των χρησιµοποιούµενων φορολογικών συντελεστών,εισφορών, τελών από τον ίδιο τον χρήστη 3. Δυνατότητα έκδοσης Ειδικού Ακυρωτικού Σηµειώµατος σε περίπτωση λάθους.

60

ΑΡΘΡΟ 25 ΕΙΔΙΚΕΣ ΔΙΑΤΑΞΕΙΣ

ΑΡΘΡΟ 25 ΕΙΔΙΚΕΣ ΔΙΑΤΑΞΕΙΣ Στο άρθρο 2 περιλαµβάνονται οι ειδικές διατάξεις σε 2 στάδια: Το στάδιο της ενηµέρωσης Το στάδιο της εκτύπωσης

61

ΑΡΘΡΟ 25 ΕΙΔΙΚΕΣ ΔΙΑΤΑΞΕΙΣ

ΑΡΘΡΟ 25 ΕΙΔΙΚΕΣ ΔΙΑΤΑΞΕΙΣ Οι Ειδικές Διατάξεις αφορούν επίσης: Χρόνο και τρόπο της µηχανογραφικής ενηµέρωσης των βιβλίων και έκδοση των στοιχείων. Τήρηση των µηνιαίων ισοζυγίων και των καταστάσεων του βιβλίου αποθήκης, εκτύπωση του συγκεντρωτικού ηµερολογίου.

62

ΑΡΘΡΟ 25 ΕΙΔΙΚΕΣ ΔΙΑΤΑΞΕΙΣ

ΑΡΘΡΟ 25 ΕΙΔΙΚΕΣ ΔΙΑΤΑΞΕΙΣ Στο άρθρο 25 αναφέρονται οι πληροφορίες για τη διαχειριστική περίοδο. Η εκτύπωση των θεωρηµένων βιβλίων και καταστάσεων µπορεί να γίνεται σε ενιαίο θεωρηµένο µηχανογραφικό χαρτί γενικής αρίθµησης. Επιτρέπεται η έκδοση φορολογικών στοιχείων από το ίδιο θεωρηµένο στέλεχος µηχανογραφικού εντύπου πολλαπλής χρήσεως που φέρει ενιαία αρίθµηση.

63

ΑΡΘΡΟ 25 ΕΙΔΙΚΕΣ ΔΙΑΤΑΞΕΙΣ

ΑΡΘΡΟ 25 ΕΙΔΙΚΕΣ ΔΙΑΤΑΞΕΙΣ Οι µηχανογραφικές καταστάσεις ή βεβαιώσεις που εκδίδονται ή παράγονται από τις τράπεζες ή τους άλλους πιστωτικούς οργανισµούς αποτελούν αποδεικτικό στοιχείο.

64

ΑΡΘΡΟ 26 ΔΙΑΧΕΙΡΙΣΤΙΚΗ ΠΕΡΙΟΔΟΣ

ΑΡΘΡΟ 26 ΔΙΑΧΕΙΡΙΣΤΙΚΗ ΠΕΡΙΟΔΟΣ Στο άρθρο 26 αναφέρεται η διαχειριστική περίοδος, η οποία είναι 12µηνη. Οι επιχειρήσεις κλείνουν τα λογιστικά βιβλία στις 31 Δεκεµβρίου ή στις 30 Ιουνίου. Οι επιχειρήσεις που αρχίζουν τις εργασίες τους ή βρίσκονται στην εκκαθάριση έχουν µεγαλύτερη διαχειριστική περίοδο.

65

ΑΡΘΡΟ 27 ΑΠΟΓΡΑΦΗ Στο άρθρο 27 αναφέρεται η διαδικασία για την απογραφή των στοιχείων κατά τη λήξη της διαχειριστικής περιόδου. Κατά την απογραφή γίνεται καταµέτρηση, καταγραφή και αποτίµηση στο Βιβλίο απογραφών όλων των στοιχείων της επιχείρησης. Η ποσοτική καταµέτρηση των αποθεµάτων και η καταγραφή τους στο βιβλίο απογραφών ή σε καταστάσεις στο τέλος της διαχειριστικής περιόδου γίνεται διακεκριµένα για κάθε αποθηκευτικό χώρο.

66

ΑΡΘΡΟ 28 ΑΠΟΤΙΜΗΣΗ ΣΤΟΙΧΕΙΩΝ ΑΠΟΓΡΑΦΗΣ

ΑΡΘΡΟ 28 ΑΠΟΤΙΜΗΣΗ ΣΤΟΙΧΕΙΩΝ ΑΠΟΓΡΑΦΗΣ Τα στοιχεία που απογράφονται αποτιµώνται ως εξής: Τα αποθέµατα στην κατ’ είδος χαµηλότερη τιµή µεταξύ της τιµής Κτήσεως ή του Ιστορικού κόστους παραγωγής τους. Τα ενσώµατα Πάγια στοιχεία αποτιµώνται στην αξία της τιµής Κτήσεως ή του κόστους ιδιοπαραγωγής τους. Για τις συµµετοχές & τα χρεώγραφα ισχύουν διαφορετικές διατάξεις (µέσος όρος χρηµατιστηριακής τιµής, τιµής κτήσεως). Για τις απαιτήσεις, τις υποχρεώσεις που εκφράζονται σε ξένο Νόµισµα ισχύουν ειδικές διατάξεις (τιµή κτήσεως, τιµή κατά την απογραφή)

. Για τις απαιτήσεις, τις υποχρεώσεις που εκφράζονται σε ξένο Νόµισµα ισχύουν ειδικές διατάξεις (τιµή κτήσεως, τιµή κατά την απογραφή)")

67

ΑΡΘΡΟ 28 ΑΠΟΤΙΜΗΣΗ ΣΤΟΙΧΕΙΩΝ ΑΠΟΓΡΑΦΗΣ

ΑΡΘΡΟ 28 ΑΠΟΤΙΜΗΣΗ ΣΤΟΙΧΕΙΩΝ ΑΠΟΓΡΑΦΗΣ Κατά την αποτίµηση των αποθεµάτων χρησιµοποιούνται οι (Τιµή Κτήσεως, Τρέχουσα τιµή αγοράς, Καθαρή Ρευστοποιήσιµη Αξία). Οι βασικότερες µέθοδοι αποτίµησης των στοιχείων είναι: Μέθοδος του Μέσου Σταθµικού Κόστους F.I.F.O. L.I.F.O.

. Οι βασικότερες µέθοδοι αποτίµησης των στοιχείων είναι: Μέθοδος του Μέσου Σταθµικού Κόστους. F.I.F.O. L.I.F.O.")

68

ΑΡΘΡΟ 29 ΙΣΟΛΟΓΙΣΜΟΣ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ

ΑΡΘΡΟ 29 ΙΣΟΛΟΓΙΣΜΟΣ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ Ο επιτηδευµατίας που τηρεί βιβλια Γ΄ κατηγορίας συντάσσει Ισολογισµό, Κατάσταση Αποτελεσµάτων Χρήσεως και Πίνακα Διάθεσης των Κερδών. Επίσης προβλέπεται ο: Καθορισµός των προϋποθέσεων για την υπογραφή των Λογιστικών Καταστάσεων του Ισολογισµού ανά βαθµίδα εκπαίδευσης Ορισµός της παράβασης της διατάξεως για τον προϊστάµενο λογιστηρίου που δεν είχε το δικαίωµα.

69

ΑΡΘΡΟ 30 ΚΥΡΟΣ ΚΑΙ ΑΠΟΔΕΙΚΤΙΚΗ ΔΥΝΑΜΗ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ

ΑΡΘΡΟ 30 ΚΥΡΟΣ ΚΑΙ ΑΠΟΔΕΙΚΤΙΚΗ ΔΥΝΑΜΗ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ Το κύρος και η αξιοπιστία των λογιστικών βιβλίων αποτελούν αποδεικτικά στοιχεία σε περίπτωση φορολογικών ελέγχων. Επίσης ορίζονται πότε θεωρούνται ανακριβή και ανεπαρκή τα: Λογιστικά Βιβλία (Ηµερολόγια, Γενικό Καθολικό, Βιβλίο Απογραφής, Βιβλίο Αποθήκης, πρόσθετων βιβλίων). Στοιχεία που θα πρέπει να διαφυλάσσονται µε µηχανογραφηµένο τρόπο.

. Στοιχεία που θα πρέπει να διαφυλάσσονται µε µηχανογραφηµένο τρόπο.")

70

ΑΡΘΡΟ 31 ΑΠΟΡΡΗΤΟ ΒΙΒΛΙΩΝ & ΣΤΟΙΧΕΙΩΝ

Ορίζονται οι κατηγορίες των χρηστών των λογιστικών βιβλίων και στοιχείων. Ο Υπουργός Οικονοµικών ορίζει ότι µπορούν να λάβουν γνώση των βιβλίων και στοιχείων : Ο Προϊστάµενος της Δ.Ο.Υ. Άλλες συναρµόδιες Αρχές που εξοµοιώνονται µε αυτόν.

71

ΑΡΘΡΟ 32 ΠΡΟΣΤΙΜΑ ΓΕΝΙΚΩΝ ΠΑΡΑΒΑΣΕΩΝ

ΑΡΘΡΟ 32 ΠΡΟΣΤΙΜΑ ΓΕΝΙΚΩΝ ΠΑΡΑΒΑΣΕΩΝ Καθορίζονται τα πρόστιµα των γενικών παραβάσεων σε δύο βασικές κατηγορίες: - Γενικές παραβάσεις: θεωρούνται αυτές που επιβάλλονται ανεξάρτητα από τη συχνότητα εµφάνισης της παράβασης. - Αυτοτελείς παραβάσεις: για συγκεκριµένες παραβάσεις. Επίσης τα πρόστιµα επιβάλλονται ανάλογα µε την κατηγορία βιβλίων, των στοιχείων κ.λ.π.

72

ΑΡΘΡΟ 33 ΑΥΤΟΤΕΛΕΙΣ ΠΑΡΑΒΑΣΕΙΣ

ΑΡΘΡΟ 33 ΑΥΤΟΤΕΛΕΙΣ ΠΑΡΑΒΑΣΕΙΣ Στο άρθρο αυτό καθορίζονται αυτοτελείς παραβάσεις για την ανακριβή αναγραφή των στοιχείων, για τα αθεώρητα βιβλία,για την παράληψη έκδοσης παραστατικών κά.

73

ΑΡΘΡΟ 34 ΕΠΙΒΟΛΗ ΠΡΟΣΤΙΜΟΥ

ΑΡΘΡΟ 34 ΕΠΙΒΟΛΗ ΠΡΟΣΤΙΜΟΥ Το πρόστιµο επιβάλλεται µε απόφαση του προϊσταµένου της αρµόδιας Δ.Ο.Υ. στην οποία γίνεται σύντοµη περιγραφή της παράβασης και αναγράφεται το πρόστιµο που επιβάλλεται για την πράξη αυτή.

74

ΑΡΘΡΟ 35 ΔΙΟΙΚΗΤΙΚΕΣ ΚΑΙ ΠΟΙΝΙΚΕΣ ΚΥΡΩΣΕΙΣ

ΑΡΘΡΟ 35 ΔΙΟΙΚΗΤΙΚΕΣ ΚΑΙ ΠΟΙΝΙΚΕΣ ΚΥΡΩΣΕΙΣ Στο άρθρο αυτό δηλώνεται ότι όποιος λαµβάνει γνώση επαγγελµατικού µυστικού από τα φορολογικά στοιχεία ή τα βιβλία υποχρεώνεται στην τήρηση του µυστικού, διαφορετικά επιβάλλονται ποινικές κυρώσεις.

75

ΑΡΘΡΟ 36 ΔΙΚΑΙΩΜΑΤΑ ΤΟΥ ΠΡΟΙΣΤΑΜΕΝΟΥ ΤΗΣ Δ.Ο.Υ.

ΑΡΘΡΟ 36 ΔΙΚΑΙΩΜΑΤΑ ΤΟΥ ΠΡΟΙΣΤΑΜΕΝΟΥ ΤΗΣ Δ.Ο.Υ. Στο άρθρο αυτό ορίζονται τα δικαιώµατα του προϊσταµένου της Δ.Ο.Υ. σχετικά µε τον έλεγχο των στοιχείων. Επίσης ορίζονται τα σχετικά µε την απαλλαγή των στοιχείων κατά τη διαχειριστική χρήση, την απόκρυψη των στοιχείων κά.

76

ΑΡΘΡΟ 37 ΕΠΙΤΡΟΠΗ ΛΟΓΙΣΤΙΚΩΝ ΒΙΒΛΙΩΝ

Στο άρθρο αυτό ορίζονται : Η Σύσταση Επιτροπής Λογιστικών Βιβλίων (Ε.Λ.Β.) Τα Άτοµα που αποτελούν την Ε.Λ.Β. Οι Αρµοδιότητες της Επιτροπής Οι Γνωµοδοτήσεις Οι Αποζηµιώσεις

Τα Άτοµα που αποτελούν την Ε.Λ.Β. Οι Αρµοδιότητες της Επιτροπής. Οι Γνωµοδοτήσεις. Οι Αποζηµιώσεις.")

77

ΤΕΛΟΣ !

78

ΠΑΡΑΣΤΑΤΙΚΑ (ΣΤΟΙΧΕΙΑ)

Τα παραστατικά είναι : Νόµιµα Δικαιολογητικά Θεωρηµένα και γνωστοποιηµένα στη Δ.Ο.Υ. Αποδεικτικά των συναλλαγών Η διαχείριση των παραστατικών γίνεται µε βάση τη Λογιστική Αρχή της Αντικειµενικότητας

79

ΕΙΔΗ ΠΑΡΑΣΤΑΤΙΚΩΝ (ΣΤΟΙΧΕΙΩΝ)

Ανάλογα µε τον τρόπο διαχείρισης αφορούν: Λήψη Έκδοση

80

ΠΑΡΑΣΤΑΤΙΚΑ - ΛΟΓΙΣΤΙΚΕΣ ΕΓΓΡΑΦΕΣ

Τα παραστατικά : Είναι αποδεικτικά στοιχεία Περιέχουν λογιστικές πληροφορίες Παράδειγµα Τιµολογίο - Δελτίο Αποστολής

81

ΠΑΡΑΣΤΑΤΙΚΑ Στα παραστατικά απεικονίζονται πληροφορίες οι οποίες χρησιµοποιούνται για την καταχώριση στα Λογιστικά Βιβλία είτε της επιχείρησης που τα εκδίδει ή της επιχείρησης που τα λαµβάνει.

82

ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΔΕΛΤΙΟΥ ΑΠΟΣΤΟΛΗΣ

ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΔΕΛΤΙΟΥ ΑΠΟΣΤΟΛΗΣ Χρησιµοποιείται σαν αποδεικτικό διακίνησης αγαθών Περιλαµβάνει ποσότητες Δεν περιλαµβάνει αξίες Ενηµερώνει το Βιβλίο Αποθήκης Δεν γίνονται λογιστικές εγγραφές Αναµένεται Τιµολόγιο για το Δελτίο Αποστολής

84

ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΤΙΜΟΛΟΓΙΟΥ (για Δελτίο Αποστολής) - ΕΚΔΟΣΗ

Προηγείται Δελτίο Αποστολής Στο Τιµολόγιο γίνεται η σύνδεση µε το Δελτίο Αποστολής που είχε ήδη εκδοθεί Δεν καταχωρούνται ποσότητες Ενηµερώνεται η Γενική Λογιστική

86

ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΤΙΜΟΛΟΓΙΟΥ - ΔΕΛΤΙΟΥ ΑΠΟΣΤΟΛΗΣ

Χρησιµοποιείται σαν αποδεικτικό διακίνησης αγαθών Περιλαµβάνει ποσότητες και αξίες Ενηµερώνει το Βιβλίο Αποθήκης και το ηµερολόγιο.

87

ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΠΙΣΤΩΤΙΚΟΥ ΤΙΜΟΛΟΓΙΟΥ (ΓΙΑ ΑΞΙΕΣ)

Χρησιµοποιείται για να εµφανίσει µείωση της αξίας προς τους πελάτες Γίνονται λογιστικές εγγραφές

89

ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΠΙΣΤΩΤΙΚΟ ΤΙΜΟΛΟΓΙΟ (ΜΕ Δ.Α.)

Χρησιµοποιείται για να συνδέσει την ποσότητα που είχε επιστραφεί στην εταιρία µε το Δελτίο Αποστολής. Γίνονται λογιστικές εγγραφές.

90

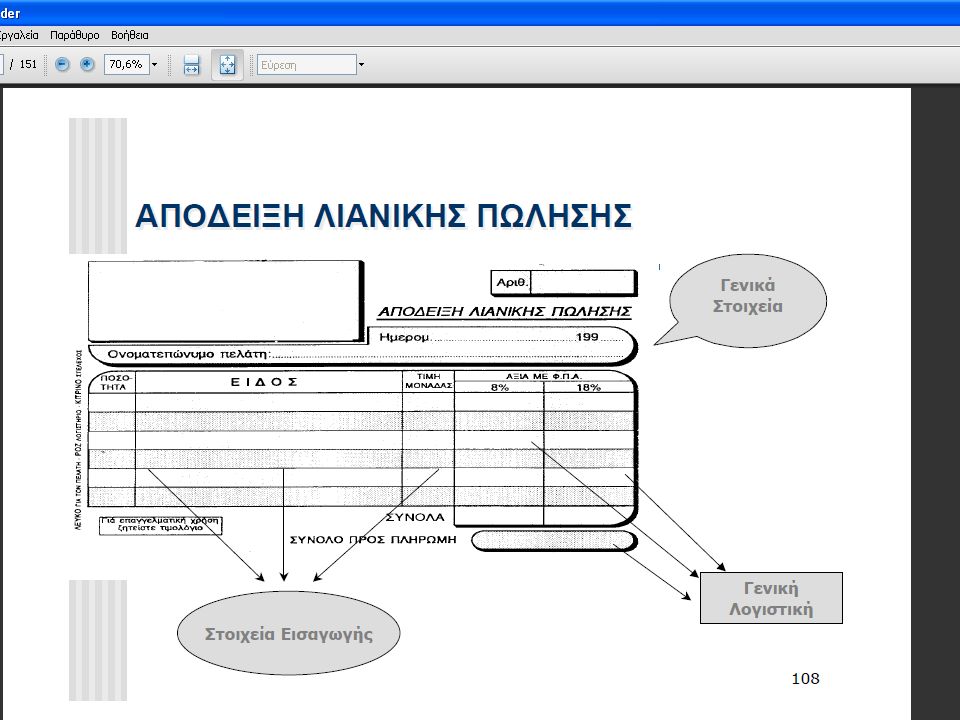

ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΑΠΟΔΕΙΞΗΣ ΛΙΑΝΙΚΗΣ ΠΩΛΗΣΗΣ

Οι πελάτες λιανικής πώλησης δεν παρακολουθούνται από τη Γενική Λογιστική Ενηµερώνει το Βιβλίο Αποθήκης Ενηµερώνεται η Γενική Λογιστική

92

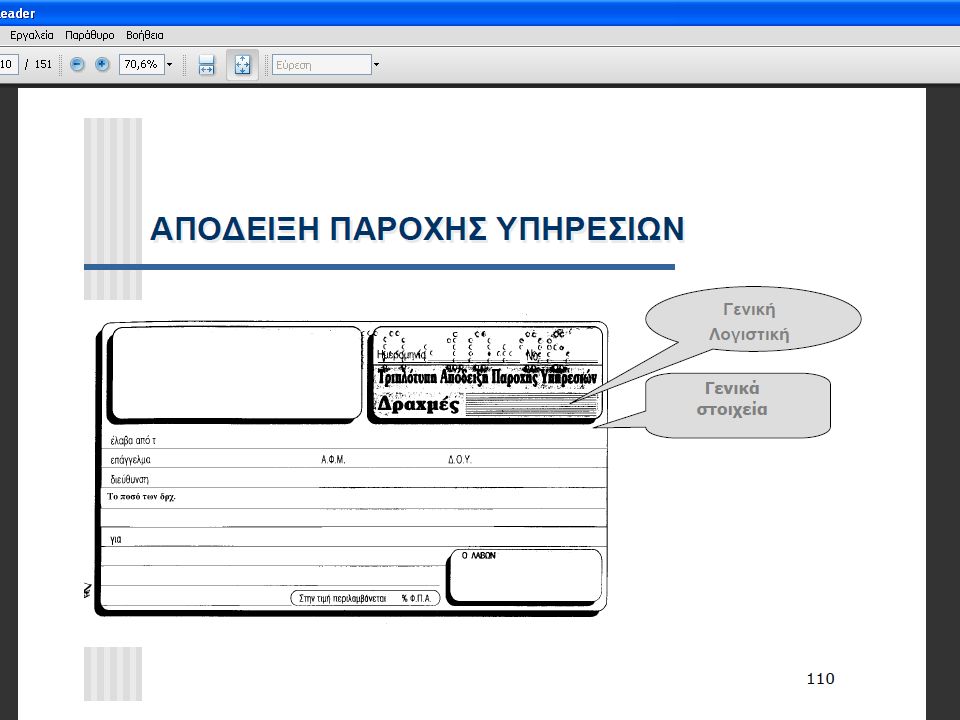

ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΑΠΟΔΕΙΞΗΣ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ

Γίνονται λογιστικές εγγραφές Ο επιτηδευµατίας είναι ελεύθερος επαγγελµατίας

94

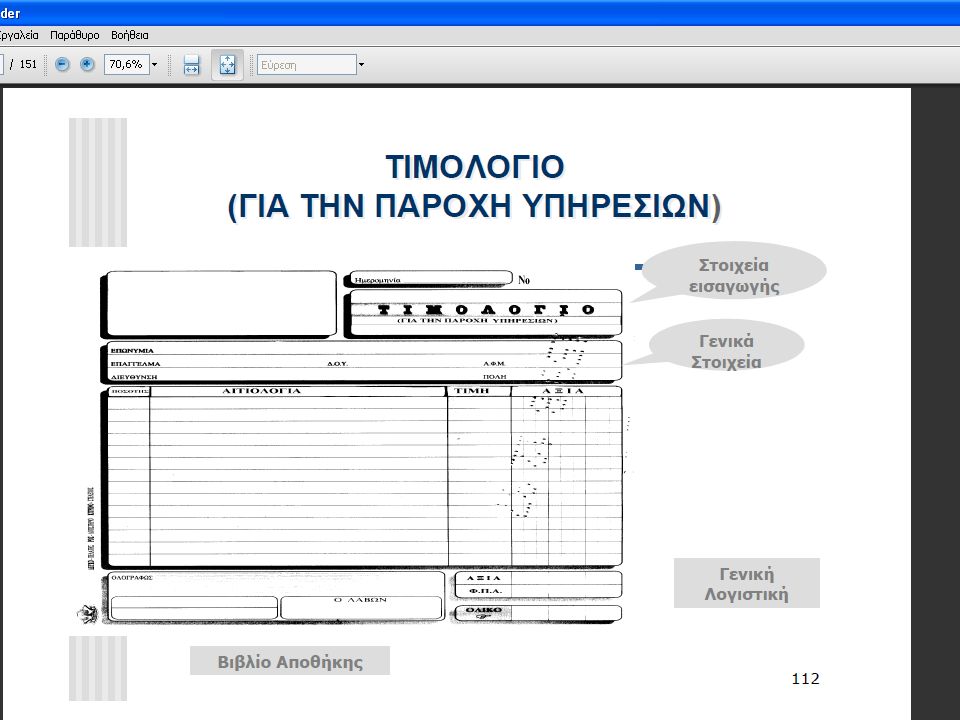

ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΤΙΜΟΛΟΓΙΟΥ (ΓΙΑ ΤΗΝ ΠΑΡΟΧΗ ΥΠΗΡΕΣΙΩΝ)

Εκδίδεται για συγκεκριµένες πράξεις Ενηµερώνεται η Γενική Λογιστική

96

ΤΕΛΟΣ !

97

ΕΛΛΗΝΙΚΟ ΓΕΝΙΚΟ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ

Το Ε.Γ.Λ.Σ. : Είναι Νόµος του Κράτους. Βασίζεται σε Λογιστικές Αρχές Χωρίζεται σε Λογιστικά Κυκλώµατα

98

ΝΟΜΟΣ ΤΟΥ ΚΡΑΤΟΥΣ Ισχύει για όλες τις επιχειρήσεις στην Ελλάδα

Εξαίρεση αποτελούν οι επιχειρήσεις για τις οποίες προβλέπονται τα Κλαδικά Λογιστικά Σχέδια για ειδικές κατηγορίες επιχειρήσεων όπως : Τράπεζες Ασφαλιστικές Εταιρείες, Δηµόσιες Επιχειρήσεις, Οργανισµοί κά

99

ΒΑΣΙΚΕΣ ΑΡΧΕΣ ΤΟΥ Ε.Γ.Λ.Σ. Αρχή της Αυτονοµίας Αρχή της κατ’ είδος συγκέντρωσης των Αποθεµάτων,Εσόδων, Εξόδων Αρχή της κατάρτισης του λογαριασµού της Γενικής Εκµετάλλευσης µε λογιστικές εγγραφές Αρχή της αναλυτικής ενηµέρωσης των λογαριασµών στην τελευταία βαθµίδα βάσει παραστατικών

100

Ε.Γ.Λ.Σ. (ΛΟΓΙΣΤΙΚΑ ΚΥΚΛΩΜΑΤΑ)

Σύµφωνα µε το Ε.Γ.Λ.Σ. τα λογιστικά κυκλώµατα είναι τα εξής: Το Κύκλωµα της Γενικής Λογιστικής Το Κύκλωµα της Αναλυτικής Λογιστικής Το Κύκλωµα των Λογαριασµών Τάξεως

101

Ε.Γ.Λ.Σ. (ΟΜΑΔΕΣ) Οι Οµάδες σύµφωνα µε το Ε.Γ.Λ.Σ. είναι 10 οι εξής:

Ε.Γ.Λ.Σ. (ΟΜΑΔΕΣ) Οι Οµάδες σύµφωνα µε το Ε.Γ.Λ.Σ. είναι 10 οι εξής: 1 = Πάγιο Ενεργητικό 2 = Αποθέµατα 3 = Απαιτήσεις και Διαθέσιµα 4 = Καθαρή Θέση - Προβλέψεις - ΜακροπρόθεσµεςΥποχρεώσεις 5 = Βραχυπρόθεσµες Υποχρεώσεις 6 = Οργανικά Έξοδα κατ. είδος 7 = Οργανικά Έσοδα κατ. είδος 8 = Αποτελεσµατικοί Λογαριασµοί 9 = Αναλυτική Λογιστική 0 = Λογαριασµοί Τάξεως

Οι Οµάδες σύµφωνα µε το Ε.Γ.Λ.Σ. είναι 10 οι εξής: 1 = Πάγιο Ενεργητικό. 2 = Αποθέµατα. 3 = Απαιτήσεις και Διαθέσιµα. 4 = Καθαρή Θέση - Προβλέψεις - ΜακροπρόθεσµεςΥποχρεώσεις. 5 = Βραχυπρόθεσµες Υποχρεώσεις. 6 = Οργανικά Έξοδα κατ. είδος. 7 = Οργανικά Έσοδα κατ. είδος. 8 = Αποτελεσµατικοί Λογαριασµοί. 9 = Αναλυτική Λογιστική. 0 = Λογαριασµοί Τάξεως.")

102

Ε.Γ.Λ.Σ. (ΟΜΑΔΕΣ) Οµάδες 1 - 8 Οµάδες 1, 2, 3 = Ενεργητικό

Ε.Γ.Λ.Σ. (ΟΜΑΔΕΣ) Οµάδες 1 - 8 Οµάδες 1, 2, 3 = Ενεργητικό Οµάδες 4, = Καθαρή Θέση Παθητικό Οµάδες 6, 7, 8 = Λογαριασµοί Αποτελεσµατικοί

Οµάδες Οµάδες 1, 2, 3 = Ενεργητικό. Οµάδες 4, 5 = Καθαρή Θέση +Παθητικό. Οµάδες 6, 7, 8 = Λογαριασµοί Αποτελεσµατικοί.")

103

Ε.Γ.Λ.Σ. (ΑΝΑΛΥΤΙΚΗ ΛΟΓΙΣΤΙΚΗ)

Ε.Γ.Λ.Σ. (ΑΝΑΛΥΤΙΚΗ ΛΟΓΙΣΤΙΚΗ) Οµάδα 9 = Αναλυτική Λογιστική Εκµετάλλευσης Λογαριασµοί κατά προορισµό

Οµάδα 9 = Αναλυτική Λογιστική Εκµετάλλευσης. Λογαριασµοί κατά προορισµό.")

104

Ε.Γ.Λ.Σ. ΛΟΓΑΡΙΑΣΜΟΙ ΤΑΞΕΩΣ

Ε.Γ.Λ.Σ. ΛΟΓΑΡΙΑΣΜΟΙ ΤΑΞΕΩΣ Οµάδα 10η (0) Παρακολουθούνται σηµαντικές πληροφορίες και χρήσιµα στατιστικά στοιχεία τα οποία δεν επιφέρουν µεταβολή στα περιουσιακά στοιχεία της οικονοµικής µονάδας. Παρακολουθούνται κατά ζεύγη λογαριασµών (Αλλότρια Περιουσιακά Στοιχεία, Δικαιούχοι περιουσιακών Στοιχείων).

Παρακολουθούνται σηµαντικές πληροφορίες και χρήσιµα στατιστικά στοιχεία τα οποία δεν επιφέρουν µεταβολή στα περιουσιακά στοιχεία της οικονοµικής µονάδας. Παρακολουθούνται κατά ζεύγη λογαριασµών (Αλλότρια Περιουσιακά Στοιχεία, Δικαιούχοι περιουσιακών Στοιχείων).")

105

Ε.Γ.Λ.Σ. ΛΟΓΑΡΙΑΣΜΟΙ - ΥΠΟΔΕΙΓΜΑΤΑ

Στο Ε.Γ.Λ.Σ. ορίζονται τα εξής : Μορφή του κωδικού του λογ/σµού. Κωδικός και η ονοµασία του λογαριασµού. Τρόπος σύνδεσης των λογ/σµών. Επεξηγήσεις εννοιών των λογ/σµών. Υποδείγµατα.

106

Ε.Γ.Λ.Σ. Το Ε.Γ.Λ.Σ. αναπτύσσει : Το Λογιστικό Σχέδιο.

Τη Συνδεσµολογία των λογαριασµών.

107

Ε.Γ.Λ.Σ. ΜΟΡΦΗ ΚΩΔΙΚΟΥ ΧΧ.ΧΧ.ΧΧ ΠΡΩΤΟΒΑΘΜΙΟΣ ΛΟΓΑΡΙΑΣΜΟΣ

Ε.Γ.Λ.Σ. ΜΟΡΦΗ ΚΩΔΙΚΟΥ ΧΧ.ΧΧ.ΧΧ ΠΡΩΤΟΒΑΘΜΙΟΣ ΛΟΓΑΡΙΑΣΜΟΣ ΔΕΥΤΕΡΟΒΑΘΜΙΟΣ ΛΟΓΑΡΙΑΣΜΟΣ ΤΡΙΤΟΒΑΘΜΙΟΣ ΛΟΓΑΡΙΑΣΜΟΣ

108

Ε.Γ.Λ.Σ. ΑΝΑΠΤΥΞΗ ΛΟΓΑΡΙΑΣΜΩΝ

Ε.Γ.Λ.Σ. ΑΝΑΠΤΥΞΗ ΛΟΓΑΡΙΑΣΜΩΝ Παράδειγµα ανάπτυξης λογαριασµού 64 Διάφορα έξοδα 64.07 Έντυπα και γραφική ύλη Γραφική ύλη και λοιπά υλικά γραφείων

109

Ε.Γ.Λ.Σ. ΠΡΩΤΟΒΑΘΜΙΟΣ ΛΟΓΑΡΙΑΣΜΟΣ

Ο Πρωτοβάθµιος λογαριασµός αποτελείται από 2 πεδία: ΧΧ = Το πρώτο πεδίο είναι η Οµάδα και ένας επιπλέον αύξων αριθµός µέσα στην οµάδα Παράδειγµα: 11 = Πάγιο Ενεργητικό, Κτίριο.

110

Ε.Γ.Λ.Σ. ΔΕΥΤΕΡΟΒΑΘΜΙΟΣ ΛΟΓΑΡΙΑΣΜΟΣ

Ε.Γ.Λ.Σ. ΔΕΥΤΕΡΟΒΑΘΜΙΟΣ ΛΟΓΑΡΙΑΣΜΟΣ Ο Δευτεροβάθµιος λογαριασµός αποτελείται από 4 πεδία: ΧΧ.ΧΧ = Πρωτοβάθµιος + Ανάπτυξη επιπλέον του πρωτοβάθµιου λογαριασµού Παράδειγµα: 30.00 = Πελάτες Εσωτερικού Η ίδια ανάπτυξη ισχύει και για τον τριτοβάθµιο λογ/σµό.

111

Ε.Γ.Λ.Σ. ΤΡΙΤΟΒΑΘΜΙΟΣ ΛΟΓΑΡΙΑΣΜΟΣ

Ο Τριτοβάθµιος λογαριασµός σύµφωνα µε το Ε.Γ.Λ.Σ. αποτελείται από 4 πεδία και τα επιπλέον πεδία είναι στην επιλογή της επιχείρησης πόσα επιθυµεί να αναπτύξει δηλαδή 2 ή περισσότερα πεδία. Σηµείωση: Η ανάπτυξη των παρακάτω βαθµών - πεδίων χωρίζεται µε τελείες.

112

ΟΜΑΔΑ 1 ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ

Στην οµάδα 1 περιλαµβάνονται τα στοιχεία της επιχείρησης που δε θα ρευστοποιηθούν άµεσα. Στην οµάδα αυτή ανήκουν τα εξής : Ενσώµατα Πάγια Στοιχεία Ασώµατες Ακινητοποιήσεις Εξοδα Πολυετούς Αποσβέσεως Συµµετοχές και Μακροπρόθεσµες Απαιτήσεις

113

ΟΜΑΔΑ 1 ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ

Στην οµάδα 1 ανήκουν µεταξύ των άλλων οι λογαριασµοί: 10 = Εδαφικές Εκτάσεις 11 = Κτίρια - Εγκαταστάσεις Κτιρίων - Τεχνικά έργα 13 = Μεταφορικά Μέσα 14 = Επιπλα και λοιπός εξοπλισµός 18 = Συµµετοχές και λοιπές Μακροπρόθεσµες Απαιτήσεις

114

ΟΜΑΔΑ 2 ΑΠΟΘΕΜΑΤΑ Στην οµάδα 2 περιλαµβάνονται τα αποθέµατα που επιθυµεί να παρακολουθήσει σε µερίδες αποθήκης. Στην οµάδα 2 περιλαµβάνονται µεταξύ των άλλων και τα εξής: Εµπορεύµατα (λογ/σµος 20) Ετοιµα Προιόντα (λογ/σµος 21) Παραγωγή σε Εξέλιξη (λογ/σµος 23) Πρώτες και Βοηθητικές ύλες (λογ/σµ.. 24)

Ετοιµα Προιόντα (λογ/σµος 21) Παραγωγή σε Εξέλιξη (λογ/σµος 23) Πρώτες και Βοηθητικές ύλες (λογ/σµ.. 24)")

115

ΟΜΑΔΑ 3 ΑΠΑΙΤΗΣΕΙΣ & ΔΙΑΘΕΣΙΜΑ

Στην οµάδα 3 περιλαµβάνονται οι βραχυπρόθεσµες απαιτήσεις της επιχείρησης από τρίτους και τα χρηµατικά διαθέσιµα. Στην οµάδα 3 περιλαµβάνονται τα εξής : Πελάτες (λογ/σµος 30) Γραµµάτια Εισπρακτέα (λογ/σµος 31) Χρεώστες (λογ/σµος 33) Χρηµατικά Διαθέσιµα (λογ/σµος 38) κα

Γραµµάτια Εισπρακτέα (λογ/σµος 31) Χρεώστες (λογ/σµος 33) Χρηµατικά Διαθέσιµα (λογ/σµος 38) κα.")

116

ΟΜΑΔΑ 4 ΚΑΘΑΡΗ ΘΕΣΗ - ΠΡΟΒΛΕΨΕΙΣ - ΜΑΚΡΟΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ

Στην οµάδα 4 περιλαµβάνονται τα εξής στοιχεία : 1. Υποχρεώσεις προς τους φορείς 40 = Κεφάλαιο 41 = Αποθεµατικά - Διαφορές Αναπροσαρµογής 42 = Αποτελέσµατα σε Νέο κά.

117

ΟΜΑΔΑ 4 ΚΑΘΑΡΗ ΘΕΣΗ - ΠΡΟΒΛΕΨΕΙΣ - ΜΑΚΡΟΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ

2. Οι προβλέψεις οι οποίες: έχουν σκοπό την κάλυψη ενδεχόµενων ζηµιών ή εξόδων ή υποτίµησης των στοιχείων του Ενεργητικού. Παρακολουθούνται στο λογαριασµό 44

118

ΟΜΑΔΑ 4 ΚΑΘΑΡΗ ΘΕΣΗ - ΠΡΟΒΛΕΨΕΙΣ - ΜΑΚΡΟΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ

3. Οι Μακροπρόθεσµες Υποχρεώσεις: Προς τρίτους (αυτές που λήγουν σε µεγαλύτερο διάστηµα των 5 χρόνων). Παρακολουθούνται στο λογαριασµό 45.

. Παρακολουθούνται στο λογαριασµό 45.")

119

ΟΜΑΔΑ 5 ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ

Στην οµάδα 5 ανήκουν οι υποχρεώσεις που λήγουν µέσα σε µια λογιστική χρήση. Στις Βραχυπρόθεσµες Υποχρεώσεις ανήκουν µεταξύ των άλλων οι λογαριασµοί : 50 = Προµηθευτές 51 = Γραµµάτια Πληρωτέα 52 = Τράπεζες λογ/σµοί βραχυπρόθεσµες υποχρεώσεις 53 = Πιστωτές Διάφοροι κά

120

ΟΜΑΔΑ 6 ΟΡΓΑΝΙΚΑ ΕΞΟΔΑ ΚΑΤ’ ΕΙΔΟΣ

Στην Οµάδα 6 παρακολουθούνται τα έξοδα χρήσεως της επιχείρησης. Μεταξύ των άλλων στην οµάδα αυτή παρακολουθούνται οι λογαριασµοί : 60 = Αµοιβές και Έξοδα Προσωπικού 61 = Αµοιβές και Έξοδα Τρίτων 62 = Παροχές Τρίτων 64 = Διάφορα Έξοδα κά

121

ΟΜΑΔΑ 7 ΟΡΓΑΝΙΚΑ ΕΣΟΔΑ ΚΑΤ’ ΕΙΔΟΣ

Στην Οµάδα 6 παρακολουθούνται τα έσοδα χρήσεως της επιχείρησης. Μεταξύ των άλλων στην οµάδα αυτή παρακολουθούνται οι λογαριασµοί : 70 = Πωλήσεις Εµπορευµάτων 71 = Πωλήσεις Προϊόντων Ετοίµων 73 = Πωλήσεις Υπηρεσιών 75 = Έσοδα παρεποµένων ασχολιών κά.

122

ΟΜΑΔΑ 8 ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΙ ΛΟΓΑΡΙΑΣΜΟΙ

Στην οµάδα 8 παρακολουθούνται τα στάδια παρακολούθησης του αποτελέσµατος καθώς επίσης τα έκτακτα και τα ανόργανα έξοδα και έσοδα. Στην οµάδα 8 µεταξύ των άλλων παρακολουθούνται οι λογαριασµοί : 80 = Γενική Εκµετάλλευση 81 = Έκτακτα και Ανόργανα Αποτελέσµατα 82 = Έξοδα και Έσοδα Προηγουµένων Χρήσεων

123

ΟΜΑΔΑ 9 ΑΝΑΛΥΤΙΚΗ ΛΟΓΙΣΤΙΚΗ

Η οµάδα 9: Παρακολουθεί τον προσδιορισµό του βραχυχρόνιου αποτελέσµατος. Είναι ανεξάρτητο λογιστικό κύκλωµα. Τηρείται σύµφωνα µε τη διπλογραφική µέθοδο.

124

ΟΜΑΔΑ 9 ΑΝΑΛΥΤΙΚΗ ΛΟΓΙΣΤΙΚΗ

Οι κυριώτεροι λογαριασµοί είναι οι εξής : 90 = Διάµεσοι - Αντικρυζόµενοι Λογ/σµοί 91 = Ανακατάταξη Αγορών, Εξόδων και Εσόδων 92 = Κέντρα Κόστους 93 = Κόστος Παραγωγής 94 = Αποθέµατα 96 = Μικτά - Αναλυτικά Αποτελέσµατα

125

ΟΜΑΔΑ 0 ΛΟΓΑΡΙΑΣΜΟΙ ΤΑΞΕΩΣ

Στην οµάδα 0 παρακολουθούνται λογαριασµοί που περιέχουν σηµαντικές πληροφορίες και χρήσιµα στατιστικά στοιχεία. Οι Λογ/σµοι Τάξεως παρακολουθούνται: σε ανεξάρτητο λογιστικό κύκλωµα και σε ζεύγη λογαριασµών

126

ΟΜΑΔΑ 0 ΛΟΓΑΡΙΑΣΜΟΙ ΤΑΞΕΩΣ

Οι λογαριασµοί που ανήκουν στην οµάδα 0 µεταξύ των άλλων είναι οι εξής: 01 = Αλλότρια Περιουσιακά Στοιχεία 02 = Χρεωστικοί λογ/σµοί εγγυήσεων και εµπράγµατων ασφαλειών 05 = Δικαιούχοι Περιουσιακών Στοιχείων 06 = Πιστωτικοί λογ/σµοί εγγυήσεων και εµπράγµατων ασφαλειών κά

128

Βασικές Λογιστικές Καταστάσεις

Ισολογισμός Κατάσταση Αποτελεσμάτων Χρήσης Πίνακας Διάθεσης Αποτελεσμάτων Πίνακας Πηγών και Χρήσεων

129

Ισολογισμός Ο Ισολογισμός είναι η λογιστική κατάσταση που εμφανίζει συνοπτικά, με χρηματικές μονάδες και με βάση τις γενικά παραδεκτές λογιστικές αρχές, τα στοιχεία του Ενεργητικού μιας λογιστικής μονάδας και τις πηγές προέλευσής τους (Παθητικό) σε μία συγκεκριμένη χρονική στιγμή

σε μία συγκεκριμένη χρονική στιγμή.")

130

Ενεργητικό ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ

Έξοδα που αποσβένονται σε περισσότερες χρήσεις ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΗΣ ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ Φυσική ζωή > λογιστική χρήση Χρησιμοποιείται για τη λειτουργία της λογιστικής μονάδας αργά και σταδιακά Μετατρέπονται άμεσα ή έμμεσα σε χρήμα μέσα στο χρονικό διάστημα μιας λογιστικής χρήσης Διάρκεια ζωής > λογιστική χρήση με πρόθεση ρευστοποίησης εντός της χρήσης Διάρκεια ζωής < χρήση ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ ΜΕΤΑΒΑΤΙΚΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΕΝΕΡΓΗΤΙΚΟΥ Προπληρωθέντα έξοδα Έσοδα χρήσης εισπρακτέα

131

Ενεργητικό Ασώματες ακινητοποιήσεις Ενσώματες ακινητοποιήσεις

ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΗΣ Ασώματες ακινητοποιήσεις ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ Ενσώματες ακινητοποιήσεις Συμμετοχές και μακροπρόθεσμες απαιτήσεις Αποθέματα ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ Απαιτήσεις Χρεόγραφα Διαθέσιμα ΜΕΤΑΒΑΤΙΚΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΕΝΕΡΓΗΤΙΚΟΥ

132

ΠΑΘΗΤΙΚΟ ΙΔΙΑ ΚΕΦΑΛΑΙΑ ΠΡΟΒΛΕΨΕΙΣ ΜΑΚΡΟΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ

Πιθανή ζημιά χωρίς να είναι γνωστό το ποσό ή ο χρόνος ή και τα δύο ΠΡΟΒΛΕΨΕΙΣ ΜΑΚΡΟΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ Λήγουν σε διάστημα μεγαλύτερο από μια λογιστική χρήση ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ Λήγουν μέσα σε μια λογιστική χρήση Έσοδα επόμενων χρήσεων Έξοδα χρήσης δεδουλευμένα ΜΕΤΑΒΑΤΙΚΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΠΑΘΗΤΙΚΟΥ

133

Μορφή Ισολογισμού ΕΝΕΡΓΗΤΙΚΟ ΠΑΘΗΤΙΚΟ Α. ΙΔΙΑ ΚΕΦΑΛΑΙΑ

Β.ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΗΣ Ι. ΚΕΦΑΛΑΙΟ Γ. ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ ΙΙ. ΔΙΑΦΟΡΑ ΑΠΟ ΤΗΝ ΕΚΔΟΣΗ ΜΕΤΟΧΩΝ ΥΠΕΡ ΤΟ ΑΡΤΙΟ Ι. ΑΣΩΜΑΤΕΣ ΑΚΙΝΗΤΟΠΟΙΗΣΕΙΣ ΙΙΙ. ΔΙΑΦΟΡΕΣ ΑΝΑΠΡΟΣΑΡΜΟΓΗΣ – ΕΠΙΧΟΡΗΓΗΣΕΙΣ ΕΠΕΝΔΥΣΕΩΝ ΙΙ. ΕΝΣΩΜΑΤΕΣ ΑΚΙΝΗΤΟΠΟΙΗΣΕΙΣ Ι V . ΑΠΟΘΕΜΑΤΙΚΑ ΚΕΦΑΛΑΙΑ ΙΙΙ. ΣΥΜΜΕΤΟΧΕΣ & ΑΛΛΕΣ V . ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΙΣ ΝΕΟ ΜΑΚΡΟΠΡΟΘΕΣΜΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΑΠΑΙΤΗΣΕΙΣ Δ. ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ Ι. ΑΠΟΘΕΜΑΤΑ B . ΠΡΟΒΛΕΨΕΙΣ ΓΙΑ ΚΙΝΔΥΝΟΥΣ ΚΑΙ ΕΞΟΔΑ ΙΙ. ΑΠΑΙΤΗΣΕΙΣ Γ. ΥΠΟΧΡΕΩΣΕΙΣ ΙΙΙ. ΧΡΕΟΓΡΑΦΑ Ι. ΜΑΚΡΟΧΡΟΝΙΕΣ ΥΠΟΧΡΕΩΣΕΙΣ Ι V . ΔΙΑΘΕΣΙΜΑ ΙΙ. ΒΡΑΧΥΧΡΟΝΙΕΣ ΥΠΟΧΡΕΩΣΕΙ Σ Ε. ΜΕΤΑΒΑΤΙΚΟΙ ΛΟΓΑΡΙΑΣΜΟΙ Δ. ΜΕΤΑΒΑΤΙΚΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΠΑΘΗΤΙΚΟΥ ΕΝΕΡΓΗΤΙΚΟΥ

134

ΙΣΟΛΟΓΙΣΜΟΣ ΙΣ Πάγια ΠΕ Μείον αποσβέσεις (συσσωρευμένες) ΑΠΣ Καθαρά Πάγια ΠΕ-ΑΠ Αποθέματα ΑΠΟΘ Πελάτες ΠΕΛΑ Άλλες απαιτήσεις ΑΛΛΑ Διαθέσιμα ΔΕ ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ ΚΕ ΣΥΝΟΛΟ ΕΝΕΡΓΗΤΙΚΟΥ ΣΕ (ΠΕ-ΑΠΣ)+ΑΠΟΘ+ΠΕΛΑ+ΑΛΛΑ+ΔΕ = ΣΕ (ΠΕ-ΑΠΣ)+ΚΕ = ΣΕ

+ΑΠΟΘ+ΠΕΛΑ+ΑΛΛΑ+ΔΕ = ΣΕ. (ΠΕ-ΑΠΣ)+ΚΕ = ΣΕ.")

135

Μετοχικό κεφάλαιο ΜΕΤ Αποθεματικά (παρακ/ντα κέρδη) ΚΕΝ ΙΔΙΑ ΚΕΦΑΛΑΙΑ ΙΚ Μακροπρόθεσμες υποχρεώσεις ΜΠ Προμηθευτές ΠΡΟΜ Άλλες υποχρεώσεις ΑΛΛΥ Σύνολο Βραχυπρόθεσμων υποχρεώσεων ΒΠ ΣΥΝΟΛΟ ΥΠΟΧΡΕΩΣΕΩΝ ΣΥ ΣΥΝΟΛΟ ΠΑΘΗΤΙΚΟΥ ΣΠ ΙΚ+ΜΠ+ΒΠ = ΣΠ ΜΕΤ+ΚΕΝ = ΙΚ ΠΡΟΜ+ΑΛΛΥ= ΒΠ ΜΠ+ΒΠ = ΣΥ

136

ΔΙΑΔΟΧΙΚΟΙ ΙΣΟΛΟΓΙΣΜΟΙ(πχ 2 ετών)

Πάγιο ενεργητικό Ο Ισολογισμός της προηγούμενης περιόδου Αγορές παγίων Πωλήσεις παγίων Αποσβέσεις (συσσωρευμένες προηγούμενης χρήσης + αποσβέσεις της χρήσης) Κυκλοφορούν Αποτίμηση αποθεμάτων τέλους χρήσης Τελικά αποθέματα x κόστος αγοράς και Τελικά αποθέματα x κόστος παραγωγής Μέθοδος αποτίμησης (FIFO, LIFO, MΣΟ)

Κυκλοφορούν. Αποτίμηση αποθεμάτων τέλους χρήσης. Τελικά αποθέματα x κόστος αγοράς και. Τελικά αποθέματα x κόστος παραγωγής. Μέθοδος αποτίμησης (FIFO, LIFO, MΣΟ)")

137

ΔΙΑΔΟΧΙΚΟΙ ΙΣΟΛΟΓΙΣΜΟΙ(πχ 2 ετών)

Κυκλοφορούν ενεργητικό Απαιτήσεις Υπόλοιπα απαιτήσεων Αρχικό υπόλοιπο + Απαιτήσεις - Εισπράξεις Χρεόγραφα Υπόλοιπα χρεογράφων Αρχικό υπόλοιπο + Αγορές - Πωλήσεις Διαθέσιμα Υπόλοιπο ταμείου και καταθέσεων όψεως

138

ΔΙΑΔΟΧΙΚΟΙ ΙΣΟΛΟΓΙΣΜΟΙ(πχ 2 ετών)

Βραχυπρόθεσμες υποχρεώσεις Δάνεια σε τράπεζες Υπόλοιπα υποχρεώσεων Αρχικό υπόλοιπο + Νέα δάνεια - Αποπληρωμένες δανείων Υποχρεώσεις σε προμηθευτές Υπόλοιπα προμηθευτών Αρχικό υπόλοιπο + Αγορές επί πιστώσει - Πληρωμές Φόροι πληρωτέοι Φόρος εισοδήματος τέλους χρήσης (εκτίμηση βάση ΚΑΧ x φορολογικό συντελεστή) Αρχικό υπόλοιπο + φόρος εισοδήματος τέλους χρήσης - πληρωμές φόρων Πιστωτές διάφοροι Εξαρτάται από τις αναμενόμενες ενέργειες κατά τη χρήση

Αρχικό υπόλοιπο + φόρος εισοδήματος τέλους χρήσης - πληρωμές φόρων. Πιστωτές διάφοροι. Εξαρτάται από τις αναμενόμενες ενέργειες κατά τη χρήση.")

139

ΔΙΑΔΟΧΙΚΟΙ ΙΣΟΛΟΓΙΣΜΟΙ(πχ 2 ετών)

Μακροπρόθεσμες υποχρεώσεις Δάνεια σε τράπεζες, κτλ. Υπόλοιπα υποχρεώσεων Αρχικό υπόλοιπο + Νέα δάνεια - Αποπληρωμένες δανείων Προβλέψεις Βάσει εκτιμήσεων (ανάλογα με τη μέθοδο) Ίδια κεφάλαια Μετοχικό κεφάλαιο Αρχικό υπόλοιπο + νέες καταβολές + κεφαλαιοποιήσεις - μειώσεις Αποθεματικά Διάφορα αποθεματικά Αρχικό υπόλοιπο (βλ. προηγούμενο Ισολογισμό) + Νέα αποθεματικά - χρήσεις αποθεματικών Αποτελέσματα εις νέο Αρχικό υπόλοιπο (βλ. προηγούμενο Ισολογισμό) +/- Αποτελέσματα περιόδου που θα διακρατηθούν

Ίδια κεφάλαια. Μετοχικό κεφάλαιο. Αρχικό υπόλοιπο + νέες καταβολές + κεφαλαιοποιήσεις - μειώσεις. Αποθεματικά. Διάφορα αποθεματικά. Αρχικό υπόλοιπο (βλ. προηγούμενο Ισολογισμό) + Νέα αποθεματικά - χρήσεις αποθεματικών. Αποτελέσματα εις νέο. Αρχικό υπόλοιπο (βλ. προηγούμενο Ισολογισμό) +/- Αποτελέσματα περιόδου που θα διακρατηθούν.")

140

Κατάσταση Αποτελεσμάτων Χρήσης

Κατάσταση Αποτελεσμάτων Χρήσης (ΚΑΧ) ονομάζεται η λογιστική κατάσταση στην οποία συσχετίζονται περιληπτικά, με βάση τις παραδεκτές λογιστικές αρχές, οι προσδιοριστικοί παράγοντες του αποτελέσματος που πραγματοποιήθηκε σε μία λογιστική χρήση.

ονομάζεται η λογιστική κατάσταση στην οποία συσχετίζονται περιληπτικά, με βάση τις παραδεκτές λογιστικές αρχές, οι προσδιοριστικοί παράγοντες του αποτελέσματος που πραγματοποιήθηκε σε μία λογιστική χρήση.")

141

Μορφή κατάστασης αποτελεσμάτων χρήσης

Πωλήσεις ΧΧΧ Κόστος πωληθέντων ΧΧΧ Μικτά αποτελέσματα εκμετάλλευσης ΧΧΧ - Έξοδα διοίκησης ΧΧΧ - Έξοδα έξοδα έρευνας και ανάπτυξης ΧΧΧ -Έξοδα διάθεσης ΧΧΧ ΧΧΧ Μερικά αποτελέσματα εκμετάλλευσης ΧΧΧ +/- Χρηματοοικονομικά έσοδα και έξοδα ΧΧΧ Ολικά αποτελέσματα εκμετάλλευσης ΧΧΧ +/- Έκτακτα και ανόργανα έσοδα/κέρδη και έξοδα/ζημιές ΧΧΧ Αποτέλεσματα χρήσης προ φόρων ΧΧΧ

142

ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣ 140.000,00 Πωλήσεις - Κόστος πωληθέντων 109.972,50

=Μικτό κέρδος -Έξοδα διοίκησης και διάθεσης -Χρηματοοικονομικά έξοδα =Κέρδος Χρήσης ,50 30.027,50 20.000,00 2.000,00 8.027,50

143

Τι είναι έξοδο? Η δημιουργία των εξόδων είναι ανεξάρτητη από την πληρωμή χρημάτων!!! Έξοδο θεωρείται κάθε μείωση των Ι.Κ που προέρχεται από τη διάθεση, την ανάλωση ή τη χρησιμοποίηση στοιχείων του ενεργητικού ή τη χρησιμοποίηση υπηρεσιών τρίτων για την κάλυψη λειτουργικών αναγκών της επιχείρησης Αποσβέσεις Προϊόντα Εμπορεύματα Υλικά Αμοιβές εργαζομένων, Έξοδα ΔΕΚΟ, Διαφημίσεις, Τόκοι

144

Τι είναι έσοδο? Ως έσοδο θεωρείται κάθε αύξηση των Ι.Κ. που προέρχεται από πώληση αγαθών ή υπηρεσιών ή επιτέλεση άλλων επιχειρηματικών δραστηριοτήτων κατά τη διάρκεια μιας χρονικής περιόδου. Η δημιουργία των εσόδων είναι ανεξάρτητη από την είσπραξη χρημάτων!!!

145

Πίνακας διάθεσης αποτελεσμάτων

Καθαρά κέρδη χρήσης προ φόρων - Φόρος εισοδήματος = Κέρδη χρήσης προς διάθεση Η διάθεση των κερδών γίνεται ως εξής: Μερίσματα Αποθεματικά Κέρδη εις νέο

146

ΔΙΑΘΕΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ

ΚΑΘΑΡΑ ΚΕΡΔΗ ΚΚ ΜΕΡΙΣΜΑΤΑ ΜΕΡ ΚΕΡΔΗ εις ΝΕΟΝ ΚΕΝ ΚΚ-ΜΕΡ = ΚΕΝ

147

Σχέση Πίνακα διάθεσης, ΚΑΧ, και Ισολογισμού

Πίνακας διάθεσης Από ΚΑΧ Αποτέλεσμα Χρήσης προ φόρων - Φόρος εισοδήματος (40%) Κέρδη προς διάθεση - Αποθεματικά - Μερίσματα = Κέρδη εις νέο Υποχρεώσεις Ισολογισμός Ι.Κ ΧΧΧ Αποθεματικά ΧΧΧ Κέρδη εις νέο 700 Σύνολο Ι.Κ ΧΧΧ

Κέρδη προς διάθεση Αποθεματικά Μερίσματα 200. = Κέρδη εις νέο 700. Υποχρεώσεις. Ισολογισμός. Ι.Κ. ΧΧΧ. Αποθεματικά. ΧΧΧ Κέρδη εις νέο Σύνολο Ι.Κ ΧΧΧ")

148

ΚΑΤΑΣΤΑΣΗ ΠΗΓΩΝ ΚΑΙ ΧΡΗΣΕΩΝ ΚΕΦΑΛΑΙΟΥ

ΚΑΤΑΣΤΑΣΗ ΠΗΓΩΝ ΚΑΙ ΧΡΗΣΕΩΝ ΚΕΦΑΛΑΙΟΥ Παρέχει πληροφορίες για το πως η επιχείρηση αξιοποιεί τα κεφάλαια που αντλεί από εσωτερικές και εξωτερικές πηγές χρηματοδότησης Ως πηγή κεφαλαίου θεωρείται κάθε αύξηση ενός οποιουδήποτε στοιχείου του παθητικού και κάθε μείωση ενός οποιουδήποτε στοιχείου του ενεργητικού. Ως χρήση κεφαλαίου θεωρείται κάθε αύξηση ενός οποιουδήποτε στοιχείου του ενεργητικού και κάθε μείωση ενός οποιουδήποτε στοιχείου του παθητικού. Αυξήσεις και μειώσεις υπολογίζονται συγκρίνοντας δύο διαδοχικούς ισολογισμούς.

149

ΠΙΝΑΚΑΣ ΠΗΓΩΝ & ΧΡΗΣΕΩΝ

ΠΗΓΕΣ ΧΡΗΣΕΙΣ Αύξηση Παθητικού Αύξηση Ενεργητικού Μείωση Ενεργητικού Μείωση Παθητικού

150

ΑΣΚΗΣΗ •Δίνονται : 1995 1996 •ΠΑΓΙΑ 200 300 •ΕΜΠΟΡΕΥΜΑΤΑ 400 •ΠΕΛΑΤΕΣ

•ΤΑΜΕΙΟ 100 Σύνολο Ενεργητικού 1000 1200 Ίδια Κεφάλαια Κέρδη εις Νέον Μακροπρόθεσμα Δάνεια Προμηθευτές 500 Σύνολο Παθητικού

151

ΚΑΤΑΣΤΑΣΗ ΠΗΓΩΝ & ΧΡΗΣΕΩΝ

1995 1996 Πηγές Χρήσεις •ΠΑΓΙΑ 200 300 100 •ΕΜΠΟΡΕΥΜΑΤΑ 400 •ΠΕΛΑΤΕΣ •ΤΑΜΕΙΟ Σύνολο Ενεργητικού 1000 1200 Ίδια Κεφάλαια Κέρδη εις Νέον Μακροπρόθεσμα Δάνεια Προμηθευτές 500 Σύνολο Παθητικού Σύνολο Πηγών & Χρήσεων

152

ΣΥΜΠΕΡΑΣΜΑ Η επιχείρηση αγόρασε νέα πάγια και αύξησε το στοκ των εμπορευμάτων της και την ρευστότητα της(Ταμείο). Η χρηματοδότηση των παραπάνω έγινε με παρακράτηση κερδών, μείωση της πίστωσης σε πελάτες και αύξηση των πιστώσεων των προμηθευτών.

153

ΑΠΟΘΕΜΑΤΑ ΠΩΛΗΣΕΙΣ ----> ΠΕΛΑΤΕΣ ΑΓΟΡΕΣ > ΠΡΟΜΗΘΕΥΤΕΣ Αρχικά αποθέματα ΑΑ Αγορές ΑΓ Τελικά αποθέματα ΤΑ ΑΑ+ΑΓ-ΤΑ = ΚΠ

154

Άσκηση Δίδονται : Εμπορεύματα 31/12/01 = 5,000,000

Εμπορεύματα 31/12/02 = 6,000,000 Αγορές το 2002 = 10,000,000 Κόστος πωληθέντων το 2002 = 9,000,000

155

Άσκηση Δίδονται : Πάγια 31/12/01 = 5,000,000

Πάγια 31/12/02 = 6,000,000 Πωλήσεις παγίων το 2002 = 1,000,000 Αγορές παγίων το 2002 = 2,000,000

156

Άσκηση Δίδονται : Πελάτες 31/12/01 = 5,000,000

Πελάτες 31/12/02 = 6,000,000 Πωλήσεις το 2002 = 10,000,000 Εισπράξεις από πελάτες το 2002 = 9,000,000

157

Άσκηση Δίδονται : Προμηθευτές 31/12/01 = 5,000,000

Προμηθευτές 31/12/02 = 6,000,000 Αγορές το 2002 = 10,000,000 Πληρωμές σε Προμηθευτές το 2002 = 9,000,000

Παρόμοιες παρουσιάσεις

>")

Παρακολουθούνται η καθαρή θέση της οικονομικής μονάδας, οι προβλέψεις και οι.>")

>")

Αναγνώριση και αποτίμηση (ΔΛΠ 39) Το ΔΛΠ 32 αποτελεί τον οδηγό για την παρουσίαση των χρηματοοικονομικών.>")

Στον λογαριασμό (31) παρακολουθούνται: –οι απαιτήσεις που είναι ενσωματωμένες σε τίτλους συναλλαγματικών ή γραμματίων.>")