Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

ΜΟΡΦΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ ΤΜΗΜΑ OIKONOMIKΩΝ ΕΠΙΣΤΗΜΩΝ

ΑΡΙΣΤΟΤΕΛΕΙΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΘΕΣΣΑΛΟΝΙΚΗΣ Γιώργος Γαλατσίδας Σύμβουλος Επιχειρήσεων Υπ. Διδάκτορας

2

ΔΙΑΧΡΟΝΙΚΗ ΑΛΛΑΓΗ ΣΤΑΣΗΣ ΣΤΗΝ ΕΡΓΑΣΙΑ

«ΕΠΙΧΕΙΡΗΣΕ ΝΑ ΔΗΜΙΟΥΡΓΗΣΕΙΣ ΜΙΑ ΔΙΚΗ ΣΟΥ ΔΟΥΛΕΙΑ» «ΑΝΑΖΗΤΗΣΕ ΜΙΑ ΔΟΥΛΕΙΑ» 21ΟΣ ΑΙΩΝΑΣ ΠΑΡΕΛΘΟΝ

3

Γενική Διάκριση των εταιριών

Μια γενική διάκριση των εταιρειών με βάση τον αστικό κώδικα ο οποίος χρησιμοποιεί το κριτήριο του επιδιωκόμενου σκοπού της εταιρείας είναι: Εμπορική εταιρεία (σκοπός επιδίωξη κέρδους, ασχέτως δραστηριότητας πχ εμπόριο, παράγωγη) Αστική μη εμπορική (σκοπός όχι εμπορικός, όχι η επιδίωξη κέρδους, αλλά πολιτιστικός, επιστημονικός, κοινωνικός, θρησκευτικός

Αστική μη εμπορική. (σκοπός όχι εμπορικός, όχι η επιδίωξη κέρδους, αλλά πολιτιστικός, επιστημονικός, κοινωνικός, θρησκευτικός.")

4

Εταιρικές μορφές Εμπορικών Εταιριών

Ατομική επιχείρηση Ομόρρυθμη Εταιρεία - Ο.Ε Ετερόρρυθμη Εταιρεία – ΕΕ Εταιρεία Περιορισμένης Ευθύνης – ΕΠΕ Ανώνυμη Εταιρεία ΑΕ Θυγατρικές Εταιρείες Κοινοπραξίες - Joint Ventures Εξωχώριες Επιχειρήσεις – Offshore Κοινοπραξία Πλοιοκτητών

5

Ατομική Επιχείρηση Γενικά Χαρακτηριστικά

Διαδεδομένη μορφή επιχειρηματικής δραστηριότητας. Ένας και μόνο ιδιοκτήτης, ο ιδιοκτήτης ταυτίζεται με την εταιρία. Ο ιδιοκτήτης υπεύθυνος για την έκβαση των εργασιών-λειτουργίας

6

Πλεονεκτήματα Ατομικής Επιχείρησης

η μεγάλη ευελιξία που αφορά την διαδικασίας λήψης αποφάσεων η προσωπική επίβλεψη απλές διαδικασίες που σχετίζονται με τη λογιστική παρακολούθηση, ίδρυση της και φορολογική αντιμετώπιση Δεν απαιτείται ελάχιστο κεφάλαιο για την σύσταση της (πχ όπως ΕΠΕ, ΑΕ)

")

7

Μειονεκτήματα Ατομικής Επιχείρησης

Περιορισμένα κεφάλαια Περιορισμένη δυνατότητα άντλησης κεφαλαίων από τις αγορές χρήματος Απεριόριστη ευθύνη του ιδιοκτήτη με την προσωπική του περιουσία για τα χρέη της επιχείρησης Όσο αυξάνεται το μέγεθος-δραστηριότητα και τα κέρδη, προτείνεται η αλλαγή εταιρικής μορφής

8

Διαδικασία ίδρυσης Ατομικής Επιχείρησης

Βεβαίωση εγγραφής στον ασφαλιστικό φορέα Εγγραφή στο επιμελητήριο Στοιχεία προσδιορισμού της έδρας (μισθωτήριο, παραχώρηση) Αυτοψία από ελεγκτή Δ.Ο.Υ Προέγκριση ίδρυσης (για υγειονομικές δραστηριότητες) Άδεια από υπουργείο ανάπτυξης (για παραγωγή- μεταποίηση)

Αυτοψία από ελεγκτή Δ.Ο.Υ. Προέγκριση ίδρυσης (για υγειονομικές δραστηριότητες) Άδεια από υπουργείο ανάπτυξης (για παραγωγή- μεταποίηση)")

9

Ομόρρυθμη Εταιρεία - Ο.Ε

Ομόρρυθμη Εταιρεία - Ο.Ε Ιδρύεται από δυο ή περισσότερα άτομα Κατάλληλη μορφή εταιρίας για δραστηριότητες που απαιτούν συνδυασμό γνώσεων και ειδικοτήτων Φορολογική αντιμετώπιση

10

Πλεονεκτήματα ΟΕ Δεν απαιτείται ελάχιστο ποσό εταιρικού κεφαλαίου

Δεν απαιτείται ελάχιστο ποσό εταιρικού κεφαλαίου οι ομόρρυθμοι εταίροι έχουν την εξουσία εκπροσώπησης και διαχείρισης της εταιρείας. (όλοι οι εταίροι θα πρέπει να συμμετέχουν στην διοίκηση της εταιρείας. Παρόλα αυτά οι εταίροι μπορούν να διορίσουν έναν ή περισσότερους από τους λοιπούς εταίρους ως διαχειριστή) Λιγότερη φορολογική επιβάρυνση σε σχέση με Ατομική Επιχείρηση

Λιγότερη φορολογική επιβάρυνση σε σχέση με Ατομική Επιχείρηση.")

11

Μειονεκτήματα ΟΕ Στην ομόρρυθμη εταιρεία όλοι οι εταίροι ευθύνονται απεριόριστα με την περιουσία τους για όλες τις υποχρεώσεις της εταιρείας, με αλληλέγγυα ευθύνη τους. Η ευθύνη δεν ισχύει για τα ετερόρρυθμα μέλη Μετά την διάλυση της εταιρείας δεν παύει η υποχρέωση των εταιρών προς τις οφειλές της επιχείρησης Το κεφάλαιο δεν διαιρείται σε μετοχές Ο εταίρος δεν μπορεί να μεταβιβάσει τα εταιρικά του μερίδια σε κάποιον τρίτο χωρίς την συγκατάθεση και των υπόλοιπων εταίρων Δυσκολία εξεύρεσης μακροπρόθεσμων πηγών χρηματοδότησης Βραδύτητα λήψη αποφάσεων (σύμφωνη γνώμη των εταίρων για κάθε απόφαση)

")

12

Διαδικαστικά Στάδια Ίδρυσης ΟΕ

13

Παραπομπές για ίδρυση Ο.Ε.:

14

Γενικά για ίδρυση Ο.Ε Η ομόρρυθμη εταιρεία δεν χρειάζεται συμβολαιογραφικό έγγραφο για την κατάρτισή της. Ιδιωτικό συμφωνητικό απαιτείται -έγγραφο της συστάσεως της εταιρείας -προδιαγράφει και όλα τα βασικά θέματα που αφορούν στις σχέσεις των εταίρων (ζητήματα διοίκησης, εισφορές των εταίρων, διάρκεια ζωής-διάλυση εταιρείας) (δεν χρειάζεται να συνταχθεί από ή να υπογραφεί σε συμβολαιογράφο). Οι εισφορές των εταίρων: σε μετρητά αλλά και σε είδος (εργασία). θα πρέπει να έχει περιουσιακά στοιχεία για να μπορέσει να επιτύχει τους επιχειρηματικούς και οικονομικούς της στόχους. (

(δεν χρειάζεται να συνταχθεί από ή να υπογραφεί σε συμβολαιογράφο). Οι εισφορές των εταίρων: σε μετρητά αλλά και σε είδος (εργασία). θα πρέπει να έχει περιουσιακά στοιχεία για να μπορέσει να επιτύχει τους επιχειρηματικούς και οικονομικούς της στόχους. (")

15

Ετερόρρυθμη Εταιρία Ε.Ε

Η ΕΕ αποτελείται από ένα ή περισσότερα ομόρρυθμα μέλη και ένα ή περισσότερα ετερόρρυθμα μέλη. Οι ομόρρυθμοι εταίροι ευθύνονται απεριόριστα και εις ολόκληρο για τις εταιρικές υποχρεώσεις ενώ οι ετερόρρυθμοι εταίροι ευθύνονται περιορισμένα μέχρι το ποσό της εισφοράς τους. Οι ετερόρρυθμοι απαγορεύεται να αναλάβουν διαχειριστές

16

Ετερόρρυθμη Εταιρία Ε.Ε

Οι κανόνες που διέπουν την ΟΕ βρίσκουν εφαρμογή και στην ΕΕ σχετικά με την σύσταση, καταχώρηση, μεταβίβαση μεριδίων και διάλυση Οι ετερόρρυθμοι εταίροι μπορούν να συμμετέχουν στην διοίκηση αλλά αποκλείονται από την διαχείριση και εκπροσώπηση της εταιρείας που αφορά στις σχέσεις της εταιρείας με τρίτους. Ο ομόρρυθμος εταίρος έχει ίδιες υποχρεώσεις όπως στις ΟΕ Οι ετερόρρυθμοι εταίροι επωφελούνται σε φορολογικά ζητήματα

17

Ετερόρρυθμη Εταιρία Ε.Ε

Ο εμπορικός νόμος διακρίνει την απλή Ετερόρρυθμη Εταιρία (προσωπική) και την κατά μετοχές Ε.Ε. (μετοχική) Βασική διαφορά είναι ότι στην πρώτη κατηγορία τα μερίδια των ετερόρρυθμων εταίρων ενσωματώνονται σε μετοχές και μεταβιβάζονται (όπως ΑΕ), ενώ στην δεύτερη δεν ενσωματώνονται και δεν μεταβιβάζονται, όπως και στις ΟΕ

και την κατά μετοχές Ε.Ε. (μετοχική) Βασική διαφορά είναι ότι στην πρώτη κατηγορία τα μερίδια των ετερόρρυθμων εταίρων ενσωματώνονται σε μετοχές και μεταβιβάζονται (όπως ΑΕ), ενώ στην δεύτερη δεν ενσωματώνονται και δεν μεταβιβάζονται, όπως και στις ΟΕ.")

18

Διαδικαστικά στάδια ίδρυσης Ε.Ε

19

Παραπομπές για ίδρυση Ε.Ε.:

20

Αφανής ή Συμμετοχική εταιρεία

Η εταιρεία δεν έχει νομική προσωπικότητα, επωνυμία ή περιουσία. Ο εταιρικός δεσμός είναι άγνωστος στους τρίτους Τις εταιρικές πράξεις διενεργεί ο εμφανής εταίρος (για το πρόσωπο του. Τα κέρδη και οι ζημιές κατανέμονται μεταξύ των εταίρων βάσει της εταιρικής συμβάσεως (δεσμού). Υπόχρεος σε φόρο είναι ο διαχειριστής για το σύνολο των κερδών. Το πλεονέκτημα αυτού του είδους της επιχείρησης είναι η εύκολη και γρήγορη σύσταση και λύση χωρίς πολλά έγγραφα και διατυπώσεις.

. Υπόχρεος σε φόρο είναι ο διαχειριστής για το σύνολο των κερδών. Το πλεονέκτημα αυτού του είδους της επιχείρησης είναι η εύκολη και γρήγορη σύσταση και λύση χωρίς πολλά έγγραφα και διατυπώσεις.")

21

Εταιρεία Περιορισμένης Ευθύνης – ΕΠΕ

Η ΕΠΕ ανήκει στις μεικτές εταιρίες, αποτελεί ενδιάμεση μορφή εταιρίας ανάμεσα στις προσωπικές και κεφαλαιουχικές, συνδυάζοντας πλεονεκτήματα των προσωπικών και των κεφαλαιουχικών Το κεφάλαιο της ΕΠΕ δεν δύναται να είναι κατώτερο των € , ενώ το εταιρικό κεφάλαιο σε μετρητά δεν μπορεί αν είναι κάτω των 9000 ολοσχερώς καταβεβλημένο κατά την κατάρτιση της εταιρικής σύμβασης. Το εταιρικό κεφάλαιο διαιρείται σε ίσα εταιρικά μερίδια που δίνουν στον κάθε εταίρο το δικαίωμα ψήφου στη Γενική Συνέλευση και συμμετοχής στα κέρδη της εταιρείας. Δεν μπορούν να παρασταθούν από μετοχικούς τίτλους

22

Διοίκηση της Επιχείρησης και Διαδικασίες Λήψης Αποφάσεων

Το ανώτατο όργανο της ΕΠΕ είναι η Γενική Συνέλευση μετοχών-συγκαλείται από τους διαχειριστές - δικαίωμα της λήψης αποφάσεων Η διαχείριση των εταιρικών υποθέσεων και η εκπροσώπηση της εταιρείας στους τρίτους γίνεται από τον εκλεγμένο την Γ. Σ. Διαχειριστή. Διαχειριστές που έχουν ορισθεί από την Γενική Συνέλευση παύονται από τα καθήκοντά τους μόνο από την Γενική Συνέλευση. Οι αποφάσεις λαμβάνονται βάσει της διπλής πλειοψηφίας εταίρων και εταιρικού κεφαλαίου.

23

Δηλαδή απαιτείται πλειοψηφία μεγαλύτερη από το μισό των μεριδίων και των εταίρων σε αριθμός Πχ αν ένας από τους δυο εταίρους κατέχει 9 στις 10 μερίδια, δεν μπορεί αν πάρει απόφαση μόνος δεν υπάρχει πλειοψηφία στους εταίρους

24

Πλεονεκτήματα ΕΠΕ Η περιορισμένη ευθύνη των εταίρων (μέχρι του ποσού της εισφοράς τους στο εταιρικό κεφάλαιο) Η ευελιξία λήψη αποφάσεων σε σχέση με ΑΕ λόγο της ιδιομορφίας της διοίκησης

25

Μειονεκτήματα ΕΠΕ Η έλλειψη εμπιστοσύνης των συναλλασσόμενων για την εκτέλεση μεγάλων έργων, λόγο ύπαρξης μικρού κεφαλαίου (σε σχέση με ΑΕ) δεν μπορεί να γίνει άντληση κεφαλαίων από το Χρηματιστήριο Αξιών Αθηνών (ΧΑΑ).

.")

26

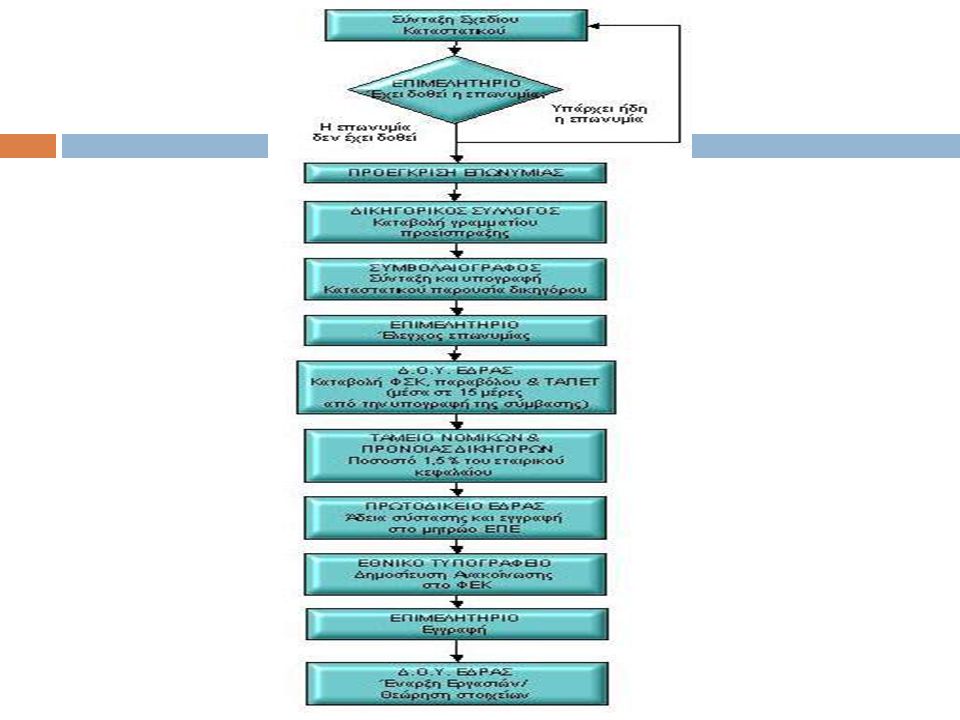

Ίδρυση της ΕΠΕ Για την σύσταση της ΕΠΕ απαιτείται η σύνταξη του καταστατικού ενώπιον συμβολαιογράφου με την απαραίτητη παράσταση δικηγόρου και η δημοσίευση της ιδρυτικής απόφασης στην Εφημερίδα της Κυβερνήσεως. Το καταστατικό θα πρέπει να περιλαμβάνει τα ακόλουθα : 1. Στοιχεία εταίρων 2. Επωνυμία 3. Έδρα 4. Κεφάλαιο 5. Εταιρικό μερίδιο και μερίδα συμμετοχής 6. Εισφορά σε είδος 7. Διάρκεια εταιρείας

28

Παραπομπές για ίδρυση ΕΠΕ

29

Ανώνυμη Εταιρεία ΑΕ Αποτελεί την κλασική και αντιπροσωπευτική μορφή κεφαλαιουχικής εταιρίας, Ως νομικό πρόσωπο είναι ανεπηρέαστη από την προσωπικότητα των εταίρων που λέγονται μέτοχοι

30

Μετοχικό κεφάλαιο Το ελάχιστο μετοχικό κεφάλαιο για την σύσταση της ΑΕ ανέρχεται σε € (Για την σύσταση της εταιρείας επιβάλλεται ένας ειδικός φόρος (φόρος συγκέντρωσης κεφαλαίου) ύψους 1% επί του ονομαστικού κεφαλαίου της επιχείρησης). Διαιρείται σε ίσα εταιρικά μερίδια που λέγονται μετοχές και είναι μεταβιβάσιμες. Αύξηση μετοχικού κεφαλαίου γίνεται με νέες εισφορές, ρευστοποιήσεις περιουσιακών, κέρδη κατόπιν απόφασης ΔΣ.

ύψους 1% επί του ονομαστικού κεφαλαίου της επιχείρησης). Διαιρείται σε ίσα εταιρικά μερίδια που λέγονται μετοχές και είναι μεταβιβάσιμες. Αύξηση μετοχικού κεφαλαίου γίνεται με νέες εισφορές, ρευστοποιήσεις περιουσιακών, κέρδη κατόπιν απόφασης ΔΣ.")

31

Ίδρυση της ΑΕ Για την σύσταση της ΑΕ απαιτείται η σύνταξη καταστατικού ενώπιον συμβολαιογράφου με την απαραίτητη παράσταση δικηγόρου και η δημοσίευση της ιδρυτικής απόφασης στην Εφημερίδα της Κυβερνήσεως. Το καταστατικό ορίζει όλα τα θέματα που αφορούν στις σχέσεις των εταίρων, τη διοίκηση της εταιρείας, τη διάρκεια και τη λύση αυτής.

32

Το καταστατικό θα πρέπει τουλάχιστον να περιλαμβάνει και να ορίζει τα ακόλουθα:

1. Επωνυμία και αντικείμενο δραστηριότητας u964 της εταιρείας. 2. Έδρα. 3. Διάρκεια. 4. Μετοχικό κεφάλαιο και τρόπος καταβολής αυτού. 5. Είδος, αριθμό, ονομαστική αξία και κυκλοφορία μετοχών. 6. Αριθμός κάθε είδους μετοχών (αν υπάρχουν περισσότερα από ένα). 7. Προβλέψεις μετατροπής ονομαστικών μετοχών σε ανώνυμες και το αντίθετο. 8. Σύσταση, λειτουργία και υποχρεώσεις του Διοικητικού Συμβουλίου. 9. Σύσταση, λειτουργία και υποχρεώσεις της Γενικής Συνέλευσης. 10. Ελεγκτές 11. Δικαιώματα μετόχων. 12. Ισολογισμός και διανομή κερδών. 13. Όροι και λόγοι για την λύση της εταιρείας και την ρευστοποίηση των περιουσιακών της στοιχείων. 14. Τα στοιχεία των φυσικών και νομικών προσώπων ή των εκπροσώπων αυτών που υπέγραψαν το καταστατικό. 15. Το συνολικό ποσό, τουλάχιστον σε μία προσεγγιστική βάση, όλων των εξόδων που απαιτούνται για την σύσταση της εταιρείας.

. 7. Προβλέψεις μετατροπής ονομαστικών μετοχών σε ανώνυμες και το αντίθετο. 8. Σύσταση, λειτουργία και υποχρεώσεις του Διοικητικού Συμβουλίου. 9. Σύσταση, λειτουργία και υποχρεώσεις της Γενικής Συνέλευσης. 10. Ελεγκτές. 11. Δικαιώματα μετόχων. 12. Ισολογισμός και διανομή κερδών. 13. Όροι και λόγοι για την λύση της εταιρείας και την ρευστοποίηση των περιουσιακών της στοιχείων. 14. Τα στοιχεία των φυσικών και νομικών προσώπων ή των εκπροσώπων αυτών που υπέγραψαν το καταστατικό. 15. Το συνολικό ποσό, τουλάχιστον σε μία προσεγγιστική βάση, όλων των εξόδων που απαιτούνται για την σύσταση της εταιρείας.")

33

Διοίκηση της Εταιρείας

Τη διοίκηση της επιχείρησης ασκεί το Διοικητικό Συμβούλιο και η Γενική Συνέλευση των μετόχων. Το Διοικητικό Συμβούλιο είναι υπεύθυνο για διαχειριστικά ζητήματα της εταιρείας. Τα μέλη του Δ.Σ τουλάχιστον τρία, είναι εκλεγμένα από τη γενική συνέλευση των μετόχων. Μέλη του Διοικητικού Συμβουλίου (Δ.Σ) δεν είναι απαραίτητα μόνο μέτοχοι της εταιρείας. Η θητεία του Δ.Σ δεν μπορεί να ξεπερνά τα έξι χρόνια αλλά δύναται να είναι μικρότερη. Η Γενική Συνέλευση των μετόχων έχει το δικαίωμα της αντικατάστασης των μελών του Διοικητικού Συμβουλίου. Το Συμβούλιο θα πρέπει να συνεδριάζει τουλάχιστον μία φορά τον μήνα στην έδρα της εταιρείας.

δεν είναι απαραίτητα μόνο μέτοχοι της εταιρείας. Η θητεία του Δ.Σ δεν μπορεί να ξεπερνά τα έξι χρόνια αλλά δύναται να είναι μικρότερη. Η Γενική Συνέλευση των μετόχων έχει το δικαίωμα της αντικατάστασης των μελών του Διοικητικού Συμβουλίου. Το Συμβούλιο θα πρέπει να συνεδριάζει τουλάχιστον μία φορά τον μήνα στην έδρα της εταιρείας.")

34

Γενική Συνέλευση των Μετόχων

Η Γενική Συνέλευση των μετόχων είναι το ανώτατο όργανο της εταιρείας και αποφασίζει για όλα τα θέματα που αφορούν την εταιρεία. Οι αποφάσεις λαμβάνονται με βάση την αρχή της πλειοψηφίας.

35

Πλεονεκτήματα της ΑΕ Περιορισμένη ευθύνη των μετοχών, μέχρι του ποσού εισφοράς Έκδοση μετοχών μεταβιβάσιμων Πρόσβαση στις αγορές κεφαλαίων (χρηματιστήριο, έκδοση ομολόγων) Μεγάλη διάρκεια ζωής και μετά τον θάνατο των μετοχών Η επέκταση της με την εισδοχή νέων μετόχων εκδίδοντας νέες μετοχές

Μεγάλη διάρκεια ζωής και μετά τον θάνατο των μετοχών. Η επέκταση της με την εισδοχή νέων μετόχων εκδίδοντας νέες μετοχές.")

36

Μειονεκτήματα της ΑΕ Μεγάλο κόστος συστάσεως

Έλλειψη ευελιξίας στην οργάνωση Αδυναμία προσαρμογής στις μεταβαλλόμενες συνθήκες της αγοράς Απρόσωπο της εταιρίας Διπλή φορολόγηση σε περίπτωση διανομής κερδών

37

Ίδρυση Α.Ε

39

Κοινοπραξίες - Joint Ventures

Ειδική μορφή επιχείρησης που ιδρύεται μεταξύ ανεξάρτητων επιχειρηματιών για την επίτευξη συγκεκριμένου σκοπού (έργο). Δεν μπορεί να δημιουργήσει μόνιμη επιχειρηματική δραστηριότητα. Μετά την ολοκλήρωση του σκοπού της, η κοινοπραξία λύεται αυτόματα. Η κοινοπραξία δεν είναι νομικό πρόσωπο και τα μέλη της μπορεί να είναι φυσικά πρόσωπα ή νομικά πρόσωπα που δραστηριοποιούνται στην Ελλάδα. Χαρακτηριστικά παραδείγματα στην Ελλάδα είναι οι κοινοπραξίες τεχνικών εταιριών

. Δεν μπορεί να δημιουργήσει μόνιμη επιχειρηματική δραστηριότητα. Μετά την ολοκλήρωση του σκοπού της, η κοινοπραξία λύεται αυτόματα. Η κοινοπραξία δεν είναι νομικό πρόσωπο και τα μέλη της μπορεί να είναι φυσικά πρόσωπα ή νομικά πρόσωπα που δραστηριοποιούνται στην Ελλάδα. Χαρακτηριστικά παραδείγματα στην Ελλάδα είναι οι κοινοπραξίες τεχνικών εταιριών.")

40

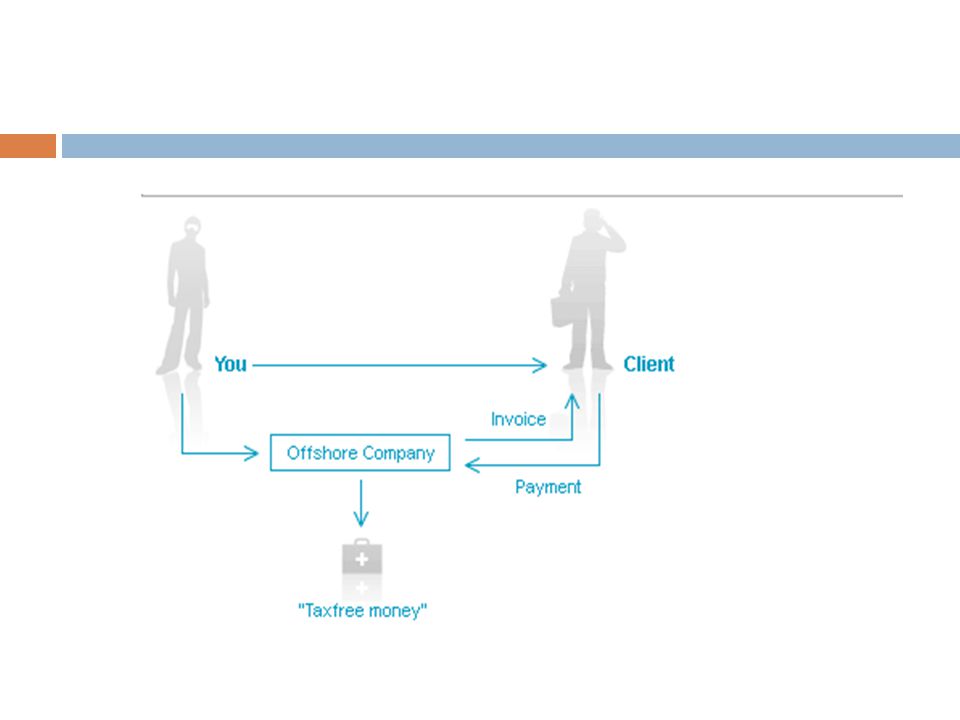

Εξωχώριες Επιχειρήσεις – Offshore

Σύμφωνα με τον νόμο 89/1967, αλλοδαπές εμπορικές ή βιομηχανικές επιχειρήσεις οποιασδήποτε νομικής μορφής που δραστηριοποιούνται εκτός Ελλάδος μπορούν να ιδρύσουν εξωχώριες εταιρείες στην Ελλάδα. Συνήθως επιλέγονται χώρες-οικονομικά κέντρα «φορολογικοί παράδεισοι» Πολλές πολυεθνικές ιδρύουν offshore εταιρίες

42

Ίδρυση Εξωχώριας Επιχειρήσης

Για την σύσταση της εξωχώριας εταιρείας χρειάζονται τα ακόλουθα: 1. Η εταιρεία θα πρέπει να δραστηριοποιείται αποκλειστικά εκτός Ελλάδος. 2. Εγγυητική τραπεζική επιστολή $ πρέπει να κατατεθεί στο Υπουργείο Οικονομικών (ν.1262/1982 άρθρο 22) 3. Θα πρέπει να διατηρεί βιβλίο εσόδων και εξόδων αλλά δεν έχει υποχρέωση δημοσίευσης οικονομικών καταστάσεων.

3. Θα πρέπει να διατηρεί βιβλίο εσόδων και εξόδων αλλά δεν έχει υποχρέωση δημοσίευσης οικονομικών καταστάσεων.")

43

Οι εμπορικές εταιρείες διακρίνονται

Προσωπικές (κυρίαρχο ρόλο διαδραματίζει η προσωπικότητα των εταίρων, πχ ατομική επιχείρηση, ΟΕ, ΕΕ) Κεφαλαιουχικές (κυρίαρχο ρόλο διαδραματίζουν οι εισφορές των εταίρων το κεφάλαιο πχ Ανώνυμες Εταιρείες) Μεικτές ή ενδιάμεσες (λαμβάνεται υπόψη τόσο η προσωπικότητα των εταίρων όσο και η εισφορές τους, πχ Ε.Π.Ε)

Κεφαλαιουχικές (κυρίαρχο ρόλο διαδραματίζουν οι εισφορές των εταίρων το κεφάλαιο πχ Ανώνυμες Εταιρείες) Μεικτές ή ενδιάμεσες (λαμβάνεται υπόψη τόσο η προσωπικότητα των εταίρων όσο και η εισφορές τους, πχ Ε.Π.Ε)")

44

Επιχειρηματικό Περιβάλλον

Πηγές: Γενική Γραμματεία Έρευνας και Τεχνολογίας ( Ελληνικό Κέντρο Αναδιανομής Καινοτομίας ( Δίκτυο ΠΡΑΞΗ για την σύνδεση Έρευνας και Παραγωγής στην Ελλάδα ( TANEO ( Τεχνολογικό Πάρκο Θεσσαλονήκης ( ΕΟΜΜΕΧ ( Global Entrepreneurship Monitor (GEM)

")

Παρόμοιες παρουσιάσεις

>")

Αθήνα, 28/06/2003 Εισηγητής: Σ. Πάγκαλος, Διευθυντής Temagon.>")