Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

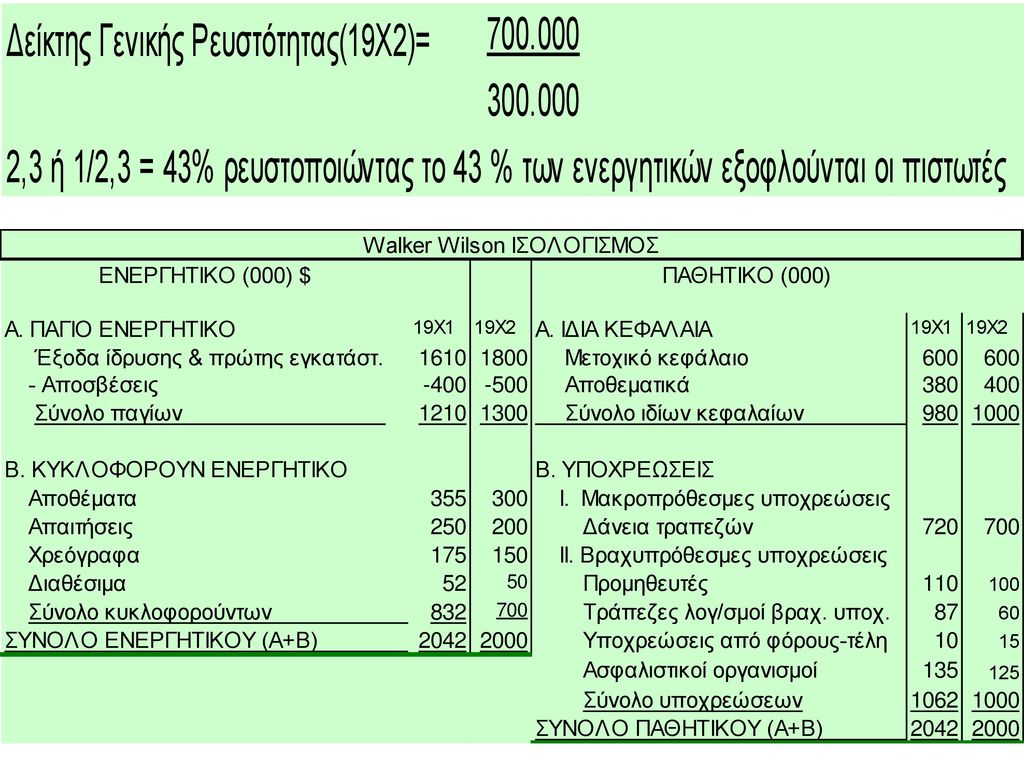

Δείκτης γενικής ρευστότητας

Δείκτης γενικής ρευστότητας: =σύνολο κυκλοφορούντος ενεργητικού / σύνολο βραχυπρόθεσμων υποχρεώσεων = / = 0,49 φορές Δείχνει το μέτρο ρευστότητας μιας επιχείρησης και το περιθώριο ασφαλείας, να είναι σε θέση να ανταποκρίνεται στην πληρωμή των καθημερινών υποχρεώσεων.

2

Δείκτης γενικής ρευστότητας

Όταν οι εισροές χρημάτων είναι προβλέψιμες αποδεκτός ένας πιο χαμηλός δείκτης, συνάρτηση κυρίως του κλάδου στον οποίο ανήκει η επιχείρηση. ο τύπος είναι

3

Δείκτης γενικής ρευστότητας

Οι κυριότερες κατηγορίες περιουσιακών στοιχείων που περιλαμβάνονται στον αριθμητή του κλάσματος είναι τα διαθέσιμα (μετρητά, αμέσως ρευστοποιήσιμα χρεώγραφα), οι απαιτήσεις, τα αποθέματα και οι προκαταβολές προμηθευτών.

, οι απαιτήσεις, τα αποθέματα και. οι προκαταβολές προμηθευτών.")

4

Δείκτης γενικής ρευστότητας

Οι κυριότερες κατηγορίες βραχυχρόνιων υποχρεώσεων, που περιλαμβάνονται στον παρονομαστή του κλάσματος είναι οι βραχυχρόνιες υποχρεώσεις πιστώσεις προμηθευτών, μερίσματα πληρωτέα, φόροι πληρωτέοι, βραχυπρόθεσμα δάνεια τραπεζών και προκαταβολές πελατών

6

Δείκτης γενικής ρευστότητας

Για να είναι πληρέστερες οι πληροφορίες που μας δίνει ο αριθμοδείκτης αυτός, πρέπει να συνοδεύεται και από άλλους, συμπληρωματικούς αριθμοδείκτες ρευστότητας. Αν ο αριθμοδείκτης γενικής ρευστότητας είναι αρκετά υψηλός, τότε δεν κρίνεται απαραίτητος ο προσδιορισμός των άλλων αριθμοδεικτών.

7

Γενικά ένας αριθμοδείκτης γύρω στο 2, μπορεί, να θεωρηθεί ικανοποιητικός για μια βιομηχανική ή εμπορική επιχείρηση. Μια επιχείρηση κοινής ωφελείας όμως θα έχει πολύ διαφορετικό δείκτη γενικής ρευστότητας από μια βιομηχανική ή εμπορική επιχείρηση. Σημαντική ένδειξη για την επάρκεια ή όχι κεφαλαίων κινήσεως σε μια επιχείρηση αποτελεί η παρακολούθηση της πορείας του αριθμοδείκτη για μια σειρά ετών.

8

Δείκτης γενικής ρευστότητας

Μια μείωση του δείκτη πρέπει να διερευνηθεί. Μια συνεχής πτωτική πορεία διαχρονικά αποτελεί ένα είδος προμηνύματος, το οποίο δεν θα πρέπει να αγνοηθεί. Η σύγκριση αυτού με τον μέσο όρο του κλάδου παρέχει ένδειξη για τη θέση της επιχειρήσεως από απόψεως ρευστότητας.

9

Σαν αιτίες μπορεί να αναφερθούν:

Μια επιχείρηση μπορεί παρά τον υψηλό αριθμοδείκτη να μην ανταποκρίνεται στις τρέχουσες υποχρεώσεις Σαν αιτίες μπορεί να αναφερθούν: η υπεραποθεματοποίηση ετοίμων προϊόντων και πρώτων υλών σε σύγκριση με τις πωλήσεις της, η χαμηλή ταχύτητα κυκλοφορίας αυτών στις απαιτήσεις περιλαμβάνονται - «εν καθυστερήσει» - οι οποίες δύσκολα θα εισπραχθούν, καθώς και απαιτήσεις, οι οποίες εξοφλούνται με δόσεις, και οι οποίες συνήθως μετατρέπονται σε μακροπρόθεσμες απαιτήσεις. μια αύξηση των υποχρεώσεων της επιχειρήσεως, συνοδευόμενη από μείωση των πωλήσεων

10

Όσο μεγαλύτερο είναι το κεφάλαιο κινήσεως σε σχέση με τις τρέχουσες υποχρεώσεις της επιχειρήσεως τόσο πιο εύκολα μπορεί να ανταποκρίνεται: Στην πληρωμή των τρεχουσών υποχρεώσεων της, των σταθερών δαπανών, των απαιτητών τόκων και μερισμάτων Στην απορρόφηση τυχόν τρεχουσών ζημιών, μειώσεων στην τρέχουσα αξία των αποθεμάτων και καθυστερήσεων είσπραξης μεγάλων ποσών απαιτήσεων, κλπ.

11

Βέβαια σε γενικές γραμμές,

Ένας υψηλός αριθμοδείκτης γενικής ρευστότητας ενδέχεται να μην αποτελεί και την πλέον συμφέρουσα θέση. Η επιχείρηση διατηρεί πολλά ρευστά διαθέσιμα έχει κάνει μεγάλα αποθέματα έχει χορηγήσει μεγάλες πιστώσεις στους πελάτες της. Βέβαια σε γενικές γραμμές, ένας χαμηλός αριθμοδείκτης παρέχει ένδειξη μεγαλύτερου κινδύνου από ό,τι ένας υψηλός

12

Δείκτης γενικής ρευστότητας

Ένας χαμηλός αριθμοδείκτης μπορεί να δείχνει ότι η διοίκηση της επιχειρήσεως κάνει πιο εντατική χρήση των κυκλοφοριακών της στοιχείων, δηλαδή διατηρεί τα ρευστά διαθέσιμα της στο ελάχιστο δυνατό επίπεδο, ή η ταχύτητα κυκλοφορίας των αποθεμάτων και των απαιτήσεων της βρίσκεται στο ανώτατο δυνατό σημείο.

13

Ρευστότητα Το ύψος των ρευστών διαθεσίμων μιας επιχειρήσεως εξαρτάται από το ποσό που απαιτείται για να ανταποκριθεί στις τρέχουσες υποχρεώσεις της τις δαπάνες της καθώς και από το ποσό ασφαλείας που πρέπει να διατηρεί για την αντιμετώπιση εκτάκτων περιστατικών

14

Δείκτης γενικής ρευστότητας

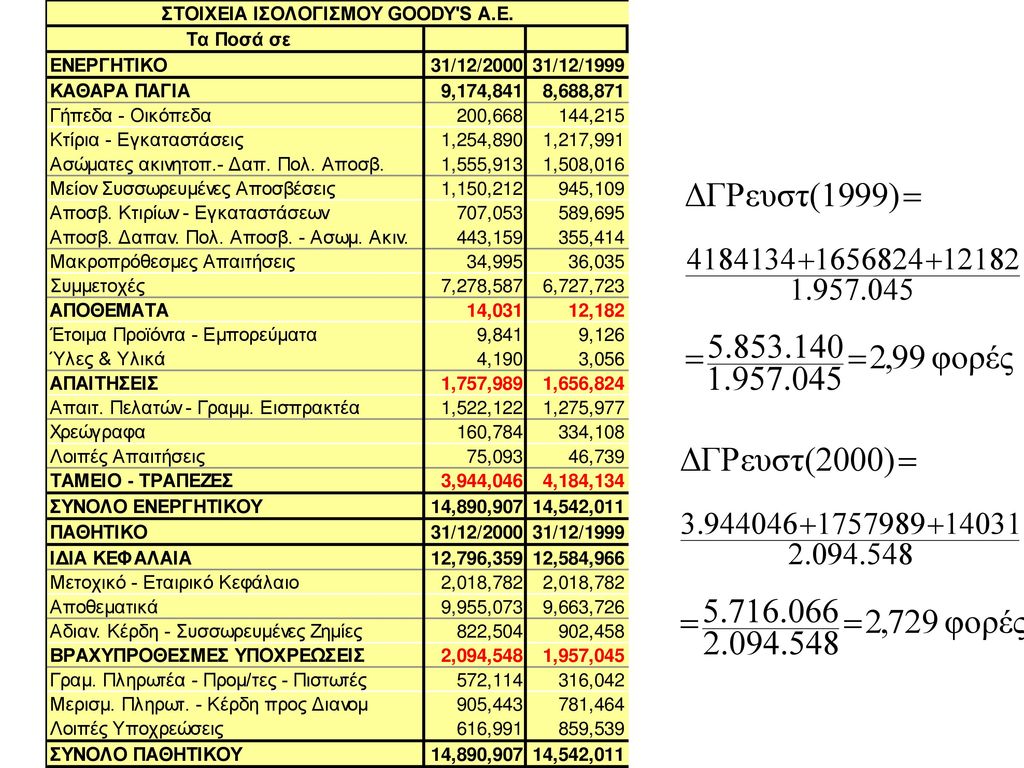

Ο αριθμοδείκτης γενικής ρευστότητας μετράει καλύτερα, από ό,τι το κεφάλαιο κινήσεως, την ικανότητα μιας επιχειρήσεως να ανταποκρίνεται στις τρέχουσες υποχρεώσεις της. Αυτό φαίνεται καλύτερα στο παρακάτω παράδειγμα

15

Δείκτης γενικής ρευστότητας

16

Δείκτης γενικής ρευστότητας

Παρά το γεγονός ότι τα κεφάλαια κινήσεως και στις δύο επιχειρήσεις είναι ίσα, η επιχείρηση Β παρέχει μεγαλύτερη ασφάλεια στους πιστωτές της από ό,τι η επιχείρηση Α. Μία μονάδα βραχυχρόνιων υποχρεώσεων της εταιρίας Β καλύπτεται από 2,5 μονάδες κυκλοφορούντων ενεργητικών στοιχείων έναντι 1,4 της Α.

18

Αριθμοδείκτης ειδικής ρευστότητας (Acid Test Ratio)

Ο αριθμοδείκτης αυτός είναι το πηλίκο της διαιρέσεως του συνόλου των ταχέως ρευστοποιήσιμων περιουσιακών στοιχείων μιας επιχειρήσεως μετρητά στο ταμείο, τραπεζικές καταθέσεις, χρεώγραφα, απαιτήσεις, με το σύνολο των βραχυπροθέσμων υποχρεώσεων της

19

Στα διαθέσιμα περιλαμβάνονται και τα εισηγμένα στο χρηματιστήριο χρεώγραφα και γενικά τα ισοδύναμα με μετρητά στοιχεία. Όλα τα περιλαμβανόμενα στον αριθμητή του κλάσματος στοιχεία είναι δυνατό να μετατραπούν γρήγορα σε χρήμα, στην ονομαστική τους αξία, δηλ. Η αποτίμηση των χρεογράφων σύμφωνα με τα ΕΛΠ και ΔΛΠ διαφέρει

20

Σύμφωνα με τις διατάξεις των ΕΛΠ, οι συμμετοχές και τα χρεόγραφα αποτιμώνται στην κατ’ είδος χαμηλότερη αξία μεταξύ αξίας κτήσεως και τρεχούσης αξίας. Στα ΔΛΠ, τα ανωτέρω αξιόγραφα και γενικότερα τα χρηματοπιστωτικά μέσα αποτιμώνται, ως εξής: α) Έντοκα χρηματοοικονομικά στοιχεία i. Δάνεια και απαιτήσεις ii. Διακρατούμενες ως την λήξη επενδύσεις (π.χ. ομόλογα, προθεσμιακές καταθέσεις κ.λ.π.) Αποτιμώνται στο αναπόσβεστο κόστος με την χρήση του πραγματικού επιτοκίου (effective interest rate).

Έντοκα χρηματοοικονομικά στοιχεία. i. Δάνεια και απαιτήσεις. ii. Διακρατούμενες ως την λήξη επενδύσεις (π.χ. ομόλογα, προθεσμιακές καταθέσεις κ.λ.π.) Αποτιμώνται στο αναπόσβεστο κόστος με την χρήση του πραγματικού επιτοκίου (effective interest rate).")

21

β) Χρηματοοικονομικά στοιχεία αποτιμώμενα στην εύλογη αξία

Εύλογη αξία: ορίζεται το ποσό με το οποίο ένα στοιχείο ενεργητικού θα μπορούσε να ανταλλαγεί ή ένα στοιχείο παθητικού να διακανονισθεί, μεταξύ μερών που ενεργούν ενσυνείδητα και με τη θέλησή τους, στα πλαίσια μίας συναλλαγής που γίνεται με τους συνήθεις όρους της αγοράς. i. Μετοχές για κερδοσκοπία ii. Ομόλογα για κερδοσκοπία iii. Παράγωγα για κερδοσκοπία iv. Λοιπά στοιχεία Οι διαφορές αποτιμήσεως καταχωρούνται στα αποτελέσματα χρήσεως.

22

i. Συμμετοχές σε θυγατρικές εταιρίες

Διαθέσιμα για πώληση χρηματοοικονομικά στοιχεία (δεν υπάρχει σαφής πρόθεση για κερδοσκοπία) i. Συμμετοχές σε θυγατρικές εταιρίες ii. Συμμετοχές σε συγγενείς εταιρίες iii. Ομόλογα iv. Λοιπά στοιχεία Αποτιμώνται στην εύλογη αξία (όταν υπάρχει ενεργός αγορά ή αξιόπιστη αποτίμηση της εύλογης αξίας). Σε αντίθετη περίπτωση αποτιμώνται στο κόστος μείον τυχόν ζημίες απομείωσης. Οι διαφορές αποτιμήσεως στην εύλογη αξία καταχωρούνται απ’ ευθείας στη Καθαρή Θέση (ΔΛΠ 39).

i. Συμμετοχές σε θυγατρικές εταιρίες. ii. Συμμετοχές σε συγγενείς εταιρίες. iii. Ομόλογα. iv. Λοιπά στοιχεία. Αποτιμώνται στην εύλογη αξία (όταν υπάρχει ενεργός αγορά ή αξιόπιστη αποτίμηση της εύλογης αξίας). Σε αντίθετη περίπτωση αποτιμώνται στο κόστος μείον τυχόν ζημίες απομείωσης. Οι διαφορές αποτιμήσεως στην εύλογη αξία καταχωρούνται απ’ ευθείας στη Καθαρή Θέση (ΔΛΠ 39).")

23

Αριθμοδείκτης ειδικής ρευστότητας (Acid Test Ratio)

Αν μια επιχείρηση έχει δυσκολίες στην πώληση των αποθεμάτων, τότε το μεγάλο ύψος αποθεμάτων δεν βοηθά στην εξυπηρέτηση των τρεχουσών υποχρεώσεων της. Ένας υψηλός αριθμοδείκτης γενικής ρευστότητας, λόγω μεγάλων αποθεμάτων, δεν προσδίδει ρευστότητα στην επιχείρηση. Ο αριθμοδείκτης ειδικής ρευστότητας αποτελεί καλύτερη ένδειξη της ικανότητας μιας επιχειρήσεως να εξοφλεί τις τρέχουσες υποχρεώσεις της

24

Αν τα αμέσως ρευστοποιήσιμα στοιχεία μιας επιχειρήσεως είναι ίσα ή μεγαλύτερα των τρεχουσών υποχρεώσεων, τότε, θεωρητικά η επιχείρηση έχει καλή τρέχουσα οικονομική κατάσταση. Ο αριθμοδείκτης ειδικής ρευστότητας μας δείχνει πόσες φορές τα ταχέως ρευστοποιήσιμα στοιχεία της επιχειρήσεως καλύπτουν τις βραχυχρόνιες υποχρεώσεις της.

25

Ένας αριθμοδείκτης ειδικής ρευστότητας γύρω στη μονάδα θεωρείται ικανοποιητικός μόνον

αν στις απαιτήσεις της εταιρίας δεν περιλαμβάνονται επισφαλείς απαιτήσεις και αν η περίοδος εισπράξεως των απαιτήσεων της επιχειρήσεως και εξοφλήσεως των υποχρεώσεων της είναι περίπου ίσες. Στην πράξη ο αναλυτής ενδέχεται να μην έχει στοιχεία για το είδος αυτών των απαιτήσεων, κρίνεται σκόπιμο οι απαιτήσεις να λαμβάνονται μειωμένες προκειμένου να υπολογιστεί ο αριθμοδείκτης ειδ. ρευστ.

26

Αν προβλέπεται μείωση των μελλοντικών πωλήσεων

Ένας αριθμοδείκτης μικρότερος της μονάδας δείχνει ότι τα αμέσως ρευστοποιήσιμα στοιχεία της επιχειρήσεως είναι ανεπαρκή για να καλύψουν τις τρέχουσες υποχρεώσεις της, Αποτέλεσμα η επιχείρηση να εξαρτάται από τις μελλοντικές της πωλήσεις προκειμένου να εξασφαλίσει επαρκή ρευστότητα. Αν προβλέπεται μείωση των μελλοντικών πωλήσεων θα πρέπει να αναζητηθούν νέα κεφάλαια, με έκδοση νέων τίτλων μετοχών, με προσφυγή στον δανεισμό.

29

Αριθμοδείκτης ειδικής ρευστότητας (Acid Test Ratio)

θα πρέπει να σημειωθεί, ότι μια διαφορά μεταξύ των αριθμοδεικτών γενικής και ειδικής ρευστότητας αποτελεί ένδειξη ότι υπάρχουν αυξημένα αποθέματα στην επιχείρηση.

30

Κυκλοφορούν ενεργητικό - αποθέματα

Δείκτης ειδικής ρευστότητας = = Βραχυπρόθεσμες υποχρεώσεις

31

Αριθμοδείκτης ταμειακής ρευστότητας

Ο αριθμοδείκτης ταμειακής ρευστότητας διαφέρει από τον ειδικής στις απαιτήσεις: Στα διαθέσιμα περιλαμβάνονται τα μετρητά στο ταμείο, οι καταθέσεις όψεως οι επιταγές και τα εισηγμένα στο χρηματιστήριο χρεώγραφα και γενικά τα ισοδύναμα με μετρητά στοιχεία.

32

Αριθμητής

33

Παρονομαστής

34

Αριθμοδείκτης ταμειακής ρευστότητας

=0,77

35

Αριθμοδείκτης αμυντικού χρονικού διαστήματος

οι αριθμοδείκτες ρευστότητας αναφέρονται σε ορισμένη χρονική στιγμή Μπορεί να δίνεται παραπλανητική εικόνα για την ικανότητα της επιχειρήσεως ν' ανταποκρίνεται στις τρέχουσες υποχρεώσεις της. Π.χ οι βραχυχρόνιες υποχρεώσεις μπορεί να είναι μειωμένες τη στιγμή υπολογισμού των αριθμοδεικτών, ενώ το πραγματικό ύψος αυτών κατά τη διάρκεια της χρήσεως να ήταν διαφορετικό.

36

Με τον όρο προβλεπόμενες ημερήσιες λειτουργικές δαπάνες νοούνται

πολλοί αναλυτές υποστηρίζουν ότι καλύτερος δείκτης του βαθμού ρευστότητας είναι ο αριθμοδείκτης αμυντικού χρονικού διαστήματος Με τον όρο προβλεπόμενες ημερήσιες λειτουργικές δαπάνες νοούνται τόσο οι τρέχουσες όσο και οι μελλοντικές δαπάνες βρίσκονται αν διαιρέσουμε το σύνολο των λειτουργικών δαπανών (κόστος πωληθέντων + δαπάνες διοικήσεως + δαπάνες διαθέσεως + διάφορες καθημερινές πληρωμές) με τον αριθμό των ημερών του έτους (365 ημέρες).

με τον αριθμό των ημερών του έτους (365 ημέρες).")

37

Να σημειωθεί ότι στις λειτουργικές δαπάνες δεν περιλαμβάνονται εκείνες που δεν συνεπάγονται εκροή μετρητών, όπως δαπάνες αποσβέσεων, προπληρωθέντα έξοδα, καθώς και ορισμένα άλλα έξοδα τα οποία δεν θα επαναληφθούν στην επομένη χρήση.

38

Ο αριθμοδείκτης αμυντικού χρονικού συστήματος μετρά, σε αριθμό ημερών,

το χρονικό διάστημα που μια επιχείρηση μπορεί να λειτουργεί με τη χρησιμοποίηση των αμυντικών περιουσιακών στοιχείων της χωρίς να καταφεύγει στη χρησιμοποίηση των εσόδων που προέρχονται από τις δραστηριότητες της(πώληση των αποθεμάτων – εμπορευμάτων) Σύγκριση του αριθμοδείκτη αμυντικού χρονικού διαστήματος μιας επιχειρήσεως για μια σειρά ετών με τον αντίστοιχο μέσο όρο του κλάδου που ανήκει η επιχείρηση, ή άλλων ομοειδών επιχειρήσεων είναι απαραίτητη,

Σύγκριση του αριθμοδείκτη αμυντικού χρονικού διαστήματος μιας επιχειρήσεως για μια σειρά ετών με. τον αντίστοιχο μέσο όρο του κλάδου που ανήκει η επιχείρηση, ή. άλλων ομοειδών επιχειρήσεων είναι απαραίτητη,")

39

Αφαιρούμε Αριθμητής

40

Παρονομαστής

41

Αριθμοδείκτης αμυντικού χρονικού διαστήματος

42

Με βάση τα παραπάνω λογιστικά στοιχεία

Ευρώ Καθαρά κέρδη προ φόρων 350 Κέρδη προ φόρων και τόκων 480 Φόροι 70 Μετοχικό Κεφάλαιο 1200 Έκτακτο αποθεματικό 200 Αριθμός μετοχών 1000 Ενεργητικό 3400 Αξία Πωλήσεων (S) 4000 Κυκλοφορούν Ενεργητικό Ίδια Κεφάλαια 1600 Μικτό Κέρδος Βραχυπρόθεσμες Υποχρ. Ταμείο 100 Αποθέματα 600 Απαιτήσεις 300 Φόροι πληρωτέοι Με βάση τα παραπάνω λογιστικά στοιχεία να υπολογίσετε τον δείκτη γενικής ρευστότητας να υπολογίσετε τον δείκτη ειδικής ρευστότητας να υπολογίσετε τον δείκτη ταμειακής ρευστότητας

Κυκλοφορούν Ενεργητικό. Ίδια Κεφάλαια Μικτό Κέρδος. Βραχυπρόθεσμες Υποχρ. Ταμείο Αποθέματα Απαιτήσεις Φόροι πληρωτέοι. Με βάση τα παραπάνω λογιστικά στοιχεία. να υπολογίσετε τον δείκτη γενικής ρευστότητας. να υπολογίσετε τον δείκτη ειδικής ρευστότητας. να υπολογίσετε τον δείκτη ταμειακής ρευστότητας.")

43

Με βάση τα παραπάνω λογιστικά στοιχεία να υπολογίστε τα ξένα κεφάλαια

Ευρώ Καθαρά κέρδη προ φόρων 350 Κέρδη προ φόρων και τόκων 480 Φόροι 70 Μετοχικό Κεφάλαιο 1200 Έκτακτο αποθεματικό 200 Αριθμός μετοχών 1000 Ενεργητικό 3400 Αξία Πωλήσεων (S) 4000 Κυκλοφορούν Ενεργητικό Ίδια Κεφάλαια 1600 Μικτό Κέρδος Βραχυπρόθεσμες Υποχρ. Ταμείο 100 Αποθέματα 600 Απαιτήσεις 300 Φόροι πληρωτέοι Με βάση τα παραπάνω λογιστικά στοιχεία να υπολογίστε τα ξένα κεφάλαια να εκτιμήσετε την ρευστότητας της επιχείρησης (όχι περισσότερες από πέντε σειρές)

Κυκλοφορούν Ενεργητικό. Ίδια Κεφάλαια Μικτό Κέρδος. Βραχυπρόθεσμες Υποχρ. Ταμείο Αποθέματα Απαιτήσεις Φόροι πληρωτέοι. Με βάση τα παραπάνω λογιστικά στοιχεία. να υπολογίστε τα ξένα κεφάλαια. να εκτιμήσετε την ρευστότητας της επιχείρησης (όχι περισσότερες από πέντε σειρές)")

44

Με βάση τα παραπάνω λογιστικά στοιχεία ποιο είναι το κεφάλαιο κίνησης

Ευρώ Καθαρά κέρδη προ φόρων 350 Κέρδη προ φόρων και τόκων 480 Φόροι 70 Μετοχικό Κεφάλαιο 1200 Έκτακτο αποθεματικό 200 Αριθμός μετοχών 1000 Ενεργητικό 3400 Αξία Πωλήσεων (S) 4000 Κυκλοφορούν Ενεργητικό Ίδια Κεφάλαια 1600 Μικτό Κέρδος Βραχυπρόθεσμες Υποχρ. Ταμείο 100 Αποθέματα 600 Απαιτήσεις 300 Φόροι πληρωτέοι Με βάση τα παραπάνω λογιστικά στοιχεία ποιο είναι το κεφάλαιο κίνησης υπάρχει πιθανότητα τα κέρδη να είναι αυξημένα συγκριτικά με την προηγούμενη χρήση, αλλά το ταμείο να είναι μειωμένο.

Κυκλοφορούν Ενεργητικό. Ίδια Κεφάλαια Μικτό Κέρδος. Βραχυπρόθεσμες Υποχρ. Ταμείο Αποθέματα Απαιτήσεις Φόροι πληρωτέοι. Με βάση τα παραπάνω λογιστικά στοιχεία. ποιο είναι το κεφάλαιο κίνησης. υπάρχει πιθανότητα τα κέρδη να είναι αυξημένα συγκριτικά με την προηγούμενη χρήση, αλλά το ταμείο να είναι μειωμένο.")

Παρόμοιες παρουσιάσεις

>")

>")

Αναγνώριση και αποτίμηση (ΔΛΠ 39) Το ΔΛΠ 32 αποτελεί τον οδηγό για την παρουσίαση των χρηματοοικονομικών.>")