Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

Κεφάλαιο 5 Κρατικός προϋπολογισμός

2

Καραγιάννης Θανάσης, ΜΒΑ Γενικά στοιχεία Κρατικός προϋπολογισμός είναι η αναλυτική κατάσταση των δημοσίων εσόδων και εξόδων, που προγραμματίζονται για μία μελλοντική περίοδο. Ισχύει για ένα χρόνο και αποτελεί νόμο του κράτους, επομένως είναι δεσμευτικός για την κυβέρνηση την οποία και εξουσιοδοτεί να εισπράττει τους φόρους και να διενεργεί τις δαπάνες. Είναι ένα λογιστικό σχέδιο το οποίο: 1. Απεικονίζει τις εισροές, τις εκροές και την μεταβολή της αξίας των περιουσιακών στοιχείων του κράτους. 2. Περιλαμβάνει ένα λογαριασμό στον οποίο πιστώνονται τα έσοδα και χρεώνονται οι δαπάνες του κράτους.

3

Καραγιάννης Θανάσης, ΜΒΑ Σπουδαιότητα 1. Παρέχει πληροφορίες για την κίνηση των κονδυλίων. 2. Κρίνει την αξιοπιστία του πολιτικού συστήματος διακυβέρνησης αναφορικά με: την τήρηση των προεκλογικών υποσχέσεων, τον σωστό σχεδιασμό και την αποτελεσματική υλοποίηση των κυβερνητικών προγραμμάτων, την συνετή και νοικοκυρεμένη διαχείριση των πόρων, την δίκαιη φορολόγηση των πολιτών, την σωστή ιεράρχηση των αναγκών από το κράτος, το ποιοι οικονομικοί στόχοι προωθούνται.

4

Καραγιάννης Θανάσης, ΜΒΑ Στόχοι του προϋπολογισμού Άριστη κατανομή των παραγωγικών πόρων, με την διοχέτευση επαρκών πόρων στους κλάδους παραγωγής δημόσιων αγαθών, προκειμένου η οικονομία να κινείται κατά μήκος της καμπύλης παραγωγικών δυνατοτήτων (δυνατοί συνδυασμοί παραγωγής δημόσιων και ιδιωτικών αγαθών με πλήρη απασχόληση των παραγωγικών συντελεστών). Δίκαιη διανομή του εισοδήματος, με περιορισμό των εισοδηματικών ανισοτήτων, ώστε όλοι να εξασφαλίζουν ένα ικανοποιητικό επίπεδο διαβίωσης. Σταθεροποίηση της οικονομίας, με τον επηρεασμό της προσφοράς και της ζήτησης στην οικονομία (μέσω των φόρων και των δημοσίων δαπανών), και άρα του επιπέδου των τιμών και της απασχόλησης. Οικονομική μεγέθυνση, με: επενδύσεις σε έργα υποδομής, επιχορηγήσεις – επιδοτήσεις, φορολογικές απαλλαγές, επιδότηση επιτοκίου Αναπτυξιακός νόμος: βασικές προβλέψεις του νέου

, και άρα του επιπέδου των τιμών και της απασχόλησης. Οικονομική μεγέθυνση, με: επενδύσεις σε έργα υποδομής, επιχορηγήσεις – επιδοτήσεις, φορολογικές απαλλαγές, επιδότηση επιτοκίου Αναπτυξιακός νόμος: βασικές προβλέψεις του νέου.")

5

Καραγιάννης Θανάσης, ΜΒΑ Πρώτες πληροφορίες ( Καθημερινή, 12/05/2010 ) Ο Νέος Αναπτυξιακός Νόμος εισάγει νέα κριτήρια αξιολόγησης με τα οποία στηρίζονται επιχειρηματικές και επενδυτικές δραστηριότητες που συμβάλλουν στην: - Ανταγωνιστικότητα, ποιότητα και εξωστρέφεια - Πράσινη επιχειρηματικότητα - Αναδιάρθρωση, απασχόληση και ισόρροπη ανάπτυξη Ο Νέος Αναπτυξιακός Νόμος αξιοποιεί το χάρτη κρατικών ενισχύσεων, ο οποίος προβλέπει 4 ζώνες κινήτρων (Α,Β,Γ και Δ) με ανώτατα ποσοστά ενίσχυσης 15%, 20%, 30% και 40%, αντίστοιχα. Επίσης, προβλέπεται η κατανομή του 15% των ετήσιων διαθέσιμων πόρων στους λιγότερο ανεπτυγμένους Νομούς της χώρας. Μορφές ενίσχυσης Οι βασικές μορφές ενίσχυσης που προβλέπονται από το νέο Αναπτυξιακό Νόμο είναι: α) η επιχορήγηση κεφαλαίου, β) οι φορολογικές απαλλαγές, γ) η επιχορήγηση χρεολυσίων δανείου διάρκειας έως 10 έτη και δ) η επιδότηση χρηματοδοτικής μίσθωσης μηχανολογικού εξοπλισμού για συμβάσεις διάρκειας έως 7 έτη.

η επιχορήγηση κεφαλαίου, β) οι φορολογικές απαλλαγές, γ) η επιχορήγηση χρεολυσίων δανείου διάρκειας έως 10 έτη και δ) η επιδότηση χρηματοδοτικής μίσθωσης μηχανολογικού εξοπλισμού για συμβάσεις διάρκειας έως 7 έτη..")

6

Καραγιάννης Θανάσης, ΜΒΑ (συνέχεια) Για τις μικρές και μεσαίες επιχειρήσεις ισχύουν όλες οι παραπάνω μορφές ενίσχυσης, ενώ για τις μεγάλες επιχειρήσεις ή τα μεγάλα επενδυτικά σχέδια (άνω των 50 εκ. ευρώ) θα ισχύουν μόνο οι φορολογικές ελαφρύνσεις και οι αυξανόμενες αποσβέσεις. Απλοποιημένη, γρήγορη και διαφανής διαδικασία υποβολής, αξιολόγησης και έγκρισης επενδυτικών σχεδίων Προβλέπεται η προκήρυξη υποβολής επενδυτικών σχεδίων ανά 6μηνο, με συγκεκριμένα χρονοδιαγράμματα ανακοίνωσης των αποτελεσμάτων αξιολόγησης και με ανακοίνωση των συνολικών διαθέσιμων πόρων για επιχορηγήσεις. Προκρίνεται η συγκριτική αξιολόγηση των επενδυτικών προτάσεων, οι οποίες θα υποβάλλονται ηλεκτρονικά με αυτόματη απόρριψη ελλιπώς υποβαλλομένων φακέλων. Η κατανομή των φακέλων, για λόγους διαφάνειας, θα γίνεται με τυχαίο τρόπο σε πιστοποιημένους αξιολογητές, ενώ κάθε επενδυτής θα μπορεί να παρακολουθεί την πορεία αξιολόγησης του φακέλου του μέσω του διαδικτύου, στο οποίο προβλέπεται να αναρτώνται τα εγκεκριμένα επενδυτικά σχέδια. Προβλέπεται επίσης διαδικασία παρακολούθησης των επενδυτικών σχεδίων μετά την ολοκλήρωσή τους, ώστε να αποτιμάται το αναπτυξιακό αποτέλεσμα.

θα ισχύουν μόνο οι φορολογικές ελαφρύνσεις και οι αυξανόμενες αποσβέσεις. Απλοποιημένη, γρήγορη και διαφανής διαδικασία υποβολής, αξιολόγησης και έγκρισης επενδυτικών σχεδίων Προβλέπεται η προκήρυξη υποβολής επενδυτικών σχεδίων ανά 6μηνο, με συγκεκριμένα χρονοδιαγράμματα ανακοίνωσης των αποτελεσμάτων αξιολόγησης και με ανακοίνωση των συνολικών διαθέσιμων πόρων για επιχορηγήσεις. Προκρίνεται η συγκριτική αξιολόγηση των επενδυτικών προτάσεων, οι οποίες θα υποβάλλονται ηλεκτρονικά με αυτόματη απόρριψη ελλιπώς υποβαλλομένων φακέλων. Η κατανομή των φακέλων, για λόγους διαφάνειας, θα γίνεται με τυχαίο τρόπο σε πιστοποιημένους αξιολογητές, ενώ κάθε επενδυτής θα μπορεί να παρακολουθεί την πορεία αξιολόγησης του φακέλου του μέσω του διαδικτύου, στο οποίο προβλέπεται να αναρτώνται τα εγκεκριμένα επενδυτικά σχέδια. Προβλέπεται επίσης διαδικασία παρακολούθησης των επενδυτικών σχεδίων μετά την ολοκλήρωσή τους, ώστε να αποτιμάται το αναπτυξιακό αποτέλεσμα..")

7

Καραγιάννης Θανάσης, ΜΒΑ Διακρίσεις 1. Προϋπολογισμός εκμετάλλευσης (περιλαμβάνει τα τρέχοντα έσοδα και έξοδα, τα οποία δεν επηρεάζουν το μέγεθος της δημόσιας περιουσίας). Π.χ. φορολογικά έσοδα, δαπάνες για μισθούς και συντάξεις, κλπ. 2. Προϋπολογισμός κεφαλαίου (περιλαμβάνει τα δημόσια έσοδα και έξοδα που αυξάνουν ή μειώνουν την αξία της δημόσιας περιουσίας). Π.χ. εκποίηση στοιχείων του δημοσίου, δάνεια για κάλυψη των ελλειμάτων, επενδύσεις σε έργα υποδομής, κλπ. Έχουμε ακόμη: 1. Κανονικός προϋπολογισμός (έσοδα και έξοδα που αναμένεται να πραγματοποιηθούν στην επόμενη οικονομική χρήση, σύμφωνα με τις αναμενόμενες οικονομικές εξελίξεις). 2. Έκτακτος προϋπολογισμός (σε περιπτώσεις απρόβλεπτων γεγονότων, που καθιστούν αδύνατη την εκτέλεση του κανονικού προϋπολογισμού).

. Π.χ. φορολογικά έσοδα, δαπάνες για μισθούς και συντάξεις, κλπ. 2. Προϋπολογισμός κεφαλαίου (περιλαμβάνει τα δημόσια έσοδα και έξοδα που αυξάνουν ή μειώνουν την αξία της δημόσιας περιουσίας). Π.χ. εκποίηση στοιχείων του δημοσίου, δάνεια για κάλυψη των ελλειμάτων, επενδύσεις σε έργα υποδομής, κλπ. Έχουμε ακόμη: 1. Κανονικός προϋπολογισμός (έσοδα και έξοδα που αναμένεται να πραγματοποιηθούν στην επόμενη οικονομική χρήση, σύμφωνα με τις αναμενόμενες οικονομικές εξελίξεις). 2. Έκτακτος προϋπολογισμός (σε περιπτώσεις απρόβλεπτων γεγονότων, που καθιστούν αδύνατη την εκτέλεση του κανονικού προϋπολογισμού)..")

8

Καραγιάννης Θανάσης, ΜΒΑ Σύγχρονη πρακτική Συντάσσεται ο Γενικός Κρατικός Προϋπολογισμός, ο οποίος περιλαμβάνει: 1. Τακτικό Προϋπολογισμό (προϋπολογισμός εκμετάλλευσης), μότο τα τρέχοντα έσοδα και έξοδα. 2. Προϋπολογισμό (Πρόγραμμα) Δημοσίων Επενδύσεων (ΠΔΕ), περιλαμβάνει τα έσοδα και τα έξοδα που επηρεάζουν την αξία της δημόσιας περιουσίας (προϋπολογισμός κεφαλαίου), κυρίως με χρηματοδότηση παραγωγικών επενδύσεων, και περιλαμβάνει: Τις δαπάνες που συμπληρώνουν τους πόρους που εισρέουν στην Ελλάδα από την Ε.Ε., για τη συγχρηματοδότηση μεγάλων έργων υποδομής. Δαπάνες χρηματοδότησης μικρότερης εμβέλειας έργων, αποκλειστικά με εθνικούς πόρους (χωρίς Κοινοτική συμμετοχή). Επιδοτήσεις και επιχορηγήσεις κεφαλαίου.

, μότο τα τρέχοντα έσοδα και έξοδα. 2. Προϋπολογισμό (Πρόγραμμα) Δημοσίων Επενδύσεων (ΠΔΕ), περιλαμβάνει τα έσοδα και τα έξοδα που επηρεάζουν την αξία της δημόσιας περιουσίας (προϋπολογισμός κεφαλαίου), κυρίως με χρηματοδότηση παραγωγικών επενδύσεων, και περιλαμβάνει: Τις δαπάνες που συμπληρώνουν τους πόρους που εισρέουν στην Ελλάδα από την Ε.Ε., για τη συγχρηματοδότηση μεγάλων έργων υποδομής. Δαπάνες χρηματοδότησης μικρότερης εμβέλειας έργων, αποκλειστικά με εθνικούς πόρους (χωρίς Κοινοτική συμμετοχή). Επιδοτήσεις και επιχορηγήσεις κεφαλαίου..")

9

Καραγιάννης Θανάσης, ΜΒΑ

11

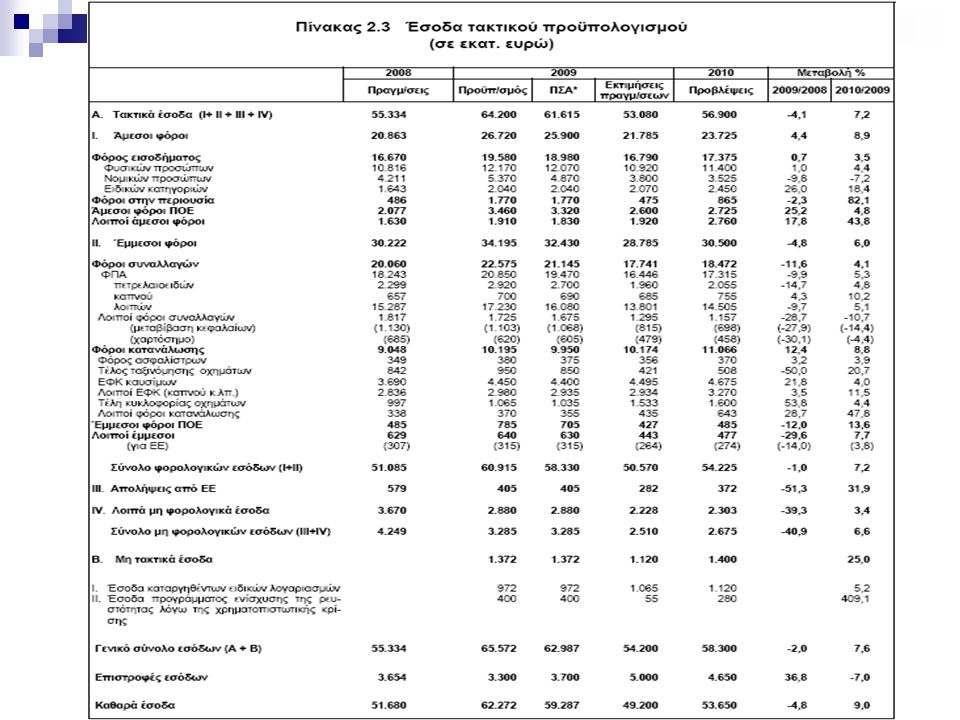

Περιεχόμενα (όροι) τακτικού προϋπολογισμού Φορολογικά έσοδα Φορολογικά έσοδα – έσοδα από φόρους. Μη φορολογικά έσοδα Μη φορολογικά έσοδα – εισροές κοινοτικών πόρων και εισπράξεις από την άσκηση δημόσιας επιχειρηματικής δραστηριότητας. Πρωτογενείς δαπάνες Πρωτογενείς δαπάνες – όλες οι τρέχουσες δαπάνες, χωρίς το συνυπολογισμό των τόκων του δημοσίου χρέους (πρωτογενές πλεόνασμα ή έλλειμμα). Δανειακές ανάγκες ή καθαρό έλλειμμα Δανειακές ανάγκες ή καθαρό έλλειμμα – διαφορά μεταξύ των συνολικών δαπανών, στις οποίες περιλαμβάνονται οι τόκοι, και των συνολικών εσόδων. Χρεολύσια Χρεολύσια – δαπάνες για τη μερική εξόφληση του δημοσίου χρέους (σήμερα υπολογίζεται πλέον στο 26%, με τάσεις συνεχούς ανόδου). Ακαθάριστο έλλειμμα Ακαθάριστο έλλειμμα – δανειακές ανάγκες, αυξημένες κατά το ποσό των χρεολυσίων.

. Δανειακές ανάγκες ή καθαρό έλλειμμα Δανειακές ανάγκες ή καθαρό έλλειμμα – διαφορά μεταξύ των συνολικών δαπανών, στις οποίες περιλαμβάνονται οι τόκοι, και των συνολικών εσόδων. Χρεολύσια Χρεολύσια – δαπάνες για τη μερική εξόφληση του δημοσίου χρέους (σήμερα υπολογίζεται πλέον στο 26%, με τάσεις συνεχούς ανόδου). Ακαθάριστο έλλειμμα Ακαθάριστο έλλειμμα – δανειακές ανάγκες, αυξημένες κατά το ποσό των χρεολυσίων..")

12

Καραγιάννης Θανάσης, ΜΒΑ Δημόσιο χρέος Το δημόσιο χρέος μετράται σε μία δεδομένη χρονική στιγμή (και όχι ανά μονάδα χρόνου), ενώ αντίθετα οι δανειακές ανάγκες του δημοσίου μας δείχνουν τις μεταβολές του δημόσιου χρέους από έτος σε έτος. Στην Ελλάδα, το ποσό αύξησης του δημόσιου χρέους από το έτος t στο έτος t+1 δεν είναι ίσο με τις δανειακές ανάγκες στο έτος t, διότι: Αφαιρούνται: Τα έσοδα από αποκρατικοποιήσεις Προστίθενται: Κεφαλαιακές μεταβιβάσεις στις Δημόσιες Επιχειρήσεις. Κεφαλαιοποιήσεις τόκων(συμφωνίες μεταξύ του κράτους και δανειστών του με τις οποίες οι οφειλόμενοι τόκοι δεν καταβάλλονται στη λήξη τους, αλλά προστίθενται στο αρχικό κεφάλαιο, και η εξυπηρέτηση τους μετατίθεται στο μέλλον). Καταπτώσεις εγγυήσεων και απευθείας αναλήψεις χρεών, κυρίως Δημόσιων Επιχειρήσεων. Συναλλαγματικές διαφορές

. Καταπτώσεις εγγυήσεων και απευθείας αναλήψεις χρεών, κυρίως Δημόσιων Επιχειρήσεων. Συναλλαγματικές διαφορές.")

13

Καραγιάννης Θανάσης, ΜΒΑ (συνέχεια) Δάνεια που συνάπτονται για την εξυπηρέτηση των αναγκών των ενόπλων δυνάμεων (δεν περιλαμβάνονται στις δανειακές ανάγκες του Γενικού Προϋπολογισμού). Προμέτοχα, ήτοι κρατικά στην ουσία ομόλογα, τα οποία θα μετατραπούν σε μετοχές όταν ιδιωτικοποιηθεί η δημόσια επιχείρηση την οποία αφορούν. Ουσιαστικά πρόκειται για πλασματική μείωση του χρέους, με αποτέλεσμα η Eurostat να υποχρεώνει πλέον τα κράτη μέλη να περιλαμβάνουν τα προμέτοχα στο δημόσιο χρέος. Τιτλοποιήσεις μελλοντικών εσόδων, με τις οποίες προεξοφλούνται μελλοντικά έσοδα (οδηγούν και πάλι σε πλασματικές μειώσεις του ελλείμματος). Και εδώ Eurostat (από το 2003) υποχρεώνει πλέον τα κράτη μέλη να περιλαμβάνουν τις τιτλοποιήσεις στο δημόσιο χρέος. Συμφωνίες επαναγοράς (repos). Το κράτος δανείζεται στις 28/12 ένα ορισμένο χρηματικό ποσό, με εγγύηση τίτλους εκδόσεως τρίτων, και με τα χρήματα αυτά (δεν λογίζονται ως δημόσιο χρέος γιατί δεν εκδίδονται κρατικοί τίτλοι) αγοράζει κρατικά ομόλογα που βρίσκονται στα χέρια τρίτων, με αποτέλεσμα στις 31/12 (οπότε γίνεται η αποτίμηση) να εμφανίζεται μικρότερο δημόσιο χρέος. Όμως, αν και νομότυπο, έχει μεγάλο κόστος και αποκρύπτει την πραγματική εικόνα.

. Και εδώ Eurostat (από το 2003) υποχρεώνει πλέον τα κράτη μέλη να περιλαμβάνουν τις τιτλοποιήσεις στο δημόσιο χρέος. Συμφωνίες επαναγοράς (repos). Το κράτος δανείζεται στις 28/12 ένα ορισμένο χρηματικό ποσό, με εγγύηση τίτλους εκδόσεως τρίτων, και με τα χρήματα αυτά (δεν λογίζονται ως δημόσιο χρέος γιατί δεν εκδίδονται κρατικοί τίτλοι) αγοράζει κρατικά ομόλογα που βρίσκονται στα χέρια τρίτων, με αποτέλεσμα στις 31/12 (οπότε γίνεται η αποτίμηση) να εμφανίζεται μικρότερο δημόσιο χρέος. Όμως, αν και νομότυπο, έχει μεγάλο κόστος και αποκρύπτει την πραγματική εικόνα..")

14

Καραγιάννης Θανάσης, ΜΒΑ (συνέχεια) Ενδοκυβερνητικό χρέος (δανειακές υποχρεώσεις της Κεντρικής Διοίκησης προς Οργανισμούς, όπως ΟΤΑ, ΝΠΔΔ, κλπ., οι οποίες προκύπτουν όταν οι οργανισμοί αυτοί έχουν αποθεματικά, τα οποία τα επενδύουν σε κρατικά ομόλογα) Διάφορα στοιχεία, όπως η ανάληψη υποχρεώσεων ασφαλιστικών φορέων, οι δαπάνες σεισμοπαθών, τα δάνεια εξυγίανσης για εξόφληση παλαιών οφειλών, κλπ. Αφανές χρέος, που αποτελείται από ληξιπρόθεσμες οφειλές του κράτους προς τρίτους, οι οποίες δεν έχουν ακόμη λογιστικά αποτυπωθεί (π.χ. προς φαρμακευτικές εταιρίες).

..")

15

Καραγιάννης Θανάσης, ΜΒΑ Αρχές υλοποίησης του προϋπολογισμού Αρχή της ενότητας Αρχή της ενότητας (κάθε δημόσιος φορέας πρέπει να καταρτίζει ένα μόνο προϋπολογισμό, ο οποίος θα περιλαμβάνει το σύνολο των εσόδων και εξόδων του). Οι δευτερεύοντες ή έκτακτοι προκαλούν προβλήματα ελέγχου, διασπάται η συνοχή και δίνεται ψευδή εικόνα για τα δημοσιονομικά. Αρχή της καθολικότητας (να συμπεριλαμβάνονται το σύνολο των ακαθάριστων εσόδων και εξόδων). Αρχή της ειδικότητας (τα έσοδα και τα έξοδα θα πρέπει να εμφανίζονται με κάθε λεπτομέρεια σε κωδικούς – κατηγορίες και υποκατηγορίες). Διευκολύνεται ο έλεγχος και τηρούνται περισσότερο τα προδιαγεγραμμένα πλαίσια πιστώσεων, ωστόσο δημιουργεί ακαμψία. Αρχή του μη ειδικού προσδιορισμού των εσόδων (δεν επιτρέπεται τα έσοδα μίας συγκεκριμένης πηγής να προορίζονται για την κάλυψη μίας συγκεκριμένης ανάγκης). Επιτρέπονται μόνο εξαιρέσεις, όπως τα διόδια. Αρχή της σαφήνειας.

. Αρχή της ειδικότητας (τα έσοδα και τα έξοδα θα πρέπει να εμφανίζονται με κάθε λεπτομέρεια σε κωδικούς – κατηγορίες και υποκατηγορίες). Διευκολύνεται ο έλεγχος και τηρούνται περισσότερο τα προδιαγεγραμμένα πλαίσια πιστώσεων, ωστόσο δημιουργεί ακαμψία. Αρχή του μη ειδικού προσδιορισμού των εσόδων (δεν επιτρέπεται τα έσοδα μίας συγκεκριμένης πηγής να προορίζονται για την κάλυψη μίας συγκεκριμένης ανάγκης). Επιτρέπονται μόνο εξαιρέσεις, όπως τα διόδια. Αρχή της σαφήνειας..")

16

Καραγιάννης Θανάσης, ΜΒΑ (συνέχεια) Αρχή της ειλικρίνειας (τα έσοδα και τα έξοδα που πραγματικά προκύπτουν με βάση τις τάσεις του παρελθόντος, τις τιμές των ελαστικοτήτων, τις μεταβολές των φορολογικών συντελεστών και τις προβλεπόμενες οικονομικές εξελίξεις). Όχι σκόπιμες υποεκτιμήσες και υπερκετιμήσεις. Αρχή της δημοσιότητας (το κοινωνικό σύνολο θα πρέπει να ενημερώνεται σε όλα τα στάδια υλοποίησης του προϋπολογισμού). Και κατά την ψήφιση (συζητήσεις στη Βουλή), και κατά την πορεία εκτέλεσης κάθε μήνα, και τα αποτελέσματα των κατασταλτικών ελέγχων (Ελεγκτικό Συνέδριο), και ο Απολογισμός. Αρχή της ετήσιας διάρκειας

. Και κατά την ψήφιση (συζητήσεις στη Βουλή), και κατά την πορεία εκτέλεσης κάθε μήνα, και τα αποτελέσματα των κατασταλτικών ελέγχων (Ελεγκτικό Συνέδριο), και ο Απολογισμός. Αρχή της ετήσιας διάρκειας.")

17

Καραγιάννης Θανάσης, ΜΒΑ Έλεγχος εκτέλεσης Προληπτικά και κατασταλτικά. Οι έλεγχοι είναι: Διοικητικοί, που διενεργούνται επί της διαχείρισης των δημοσίων υπολόγων (δημόσιοι και ειδικοί ταμίες), από ειδικούς επιθεωρητές ή εκπροσώπους του Ελεγκτικού Συνεδρίου. Κοινοβουλευτικοί, κατά τη διαδικασία κύρωσης των απολογισμών και των ισολογισμών του κράτους από τη Βουλή. Δικαστικοί, από το Ελεγκτικό Συνέδριο (διοικητικοί δικαστήριο υπαγόμενο στο Υπουργείο Οικονομικών), με ελέγχους α) προληπτικούς (μεταξύ έκδοσης του εντάλματος και πληρωμής της δαπάνης – έλεγχος νομιμότητας και όχι σκοπιμότητας της δαπάνης), β) κατασταλτικούς (με τη διαβίβαση του απολογισμού και του ισολογισμού στο Ελεγκτικό Συνέδριο, πριν κατατεθούν στη Βουλή). Απεικονίζει την κατάσταση του Ταμείου, του Δημοσίου Χρέους και των Κρατικών Εγγυήσεων

, από ειδικούς επιθεωρητές ή εκπροσώπους του Ελεγκτικού Συνεδρίου. Κοινοβουλευτικοί, κατά τη διαδικασία κύρωσης των απολογισμών και των ισολογισμών του κράτους από τη Βουλή. Δικαστικοί, από το Ελεγκτικό Συνέδριο (διοικητικοί δικαστήριο υπαγόμενο στο Υπουργείο Οικονομικών), με ελέγχους α) προληπτικούς (μεταξύ έκδοσης του εντάλματος και πληρωμής της δαπάνης – έλεγχος νομιμότητας και όχι σκοπιμότητας της δαπάνης), β) κατασταλτικούς (με τη διαβίβαση του απολογισμού και του ισολογισμού στο Ελεγκτικό Συνέδριο, πριν κατατεθούν στη Βουλή). Απεικονίζει την κατάσταση του Ταμείου, του Δημοσίου Χρέους και των Κρατικών Εγγυήσεων.")

Παρόμοιες παρουσιάσεις

>")

>")

Παναγιώτης Αλεξάκης Καθηγητής Πανεπιστημίου Αθηνών Θεσσαλονίκη, 4/5/2012.>")

>")

Κύκλος εργασιών ήΣυνολικός ισολογισμός Πολύ μικρές0-9≤ 2 εκατ. ευρώ Μικρές10-49≤ 10 εκατ. ευρώ.>")