Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

1 Τ.Ε.Ι. ΘΕΣΣΑΛΙΑΣ Διδάσκων: Δημ. Δρογκούλας ΛΑΡΙΣΑ, ΟΚΤΩΒΡΙΟΣ 2015 «ΚΟΣΤΟΛΟΓΗΣΗ » COST ACCOUNTING

2

Ενότητα 1 Εισαγωγή στη Λογιστική Ορισμοί – Διακρίσεις 2

3

3 Τι είναι η Λογιστική? Mέσο παροχής οικονομικών πληροφοριών προς διάφορες ομάδες ενδιαφερομένων για την πορεία μιας επιχείρησης που στόχο έχει τη διευκόλυνση της λήψης οικονομικών αποφάσεων Μέτοχοι Προμηθευτές Πελάτες Στελέχη Κράτος Τράπεζες Αναλυτές Τιμολόγηση Αγορά μετοχών Σύναψη δανείου Φορολόγηση

4

4 Λογιστικοί κλάδοι Διοικητική Λογιστική Κοστολόγηση Λογιστική Δημόσιου Τομέα Ελεκτική Φορολογική Λογιστική Διεθνής Λογιστική Χρηματοοικονομική Λογιστική

5

ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ (MANAGERIAL ACCOUNTING) Ασχολείται με την εσωτερική πληροφόρηση της επιχείρησης σε όλα τα επίπεδά της σε ότι αφορά : Τον προγραμματισμό δράσης (planning). Τον έλεγχο της υλοποίησης του προγραμματισμού (control). Την αξιολόγηση της απόδοσης ατόμων και δραστηριοτήτων (evaluation). Την ανάλυση του κόστους λειτουργίας (cost accounting).

. Την αξιολόγηση της απόδοσης ατόμων και δραστηριοτήτων (evaluation). Την ανάλυση του κόστους λειτουργίας (cost accounting)..")

6

6 Διοικητική Λογιστική Προγραμματισμός Κοστολόγηση Έλεγχος Λήψη αποφάσεων

7

7 Στόχοι – Αντικείμενο Δ.Λ. Εξοικείωση με θέματα κατάρτισης, παρακολούθησης και ελέγχου του συνολικού προϋπολογισμού των επιχειρήσεων και της ανάλυσης των αποκλίσεων που προκύπτουν από τη σύγκριση των προϋπολογισμών με τους απολογισμούς Προγραμματισμός

8

8 Στόχοι – Αντικείμενο Δ.Λ. Γνώση της μεθοδολογίας για τη λήψη αποφάσεων στο βραχυπρόθεσμο διάστημα και για την ανάλυση των σχέσεων κόστους – όγκου – κέρδους Λήψη αποφάσεων

9

9 Στόχοι – Αντικείμενο Δ.Λ. Εξοικείωση με τις μεθόδους αξιολόγησης των τμημάτων των επιχειρήσεων και των στελεχών τους βάσει ποσοτικών και ποιοτικών δεδομένων Έλεγχος

10

10 Στόχοι – Αντικείμενο Δ.Λ. Επαφή με τις σύγχρονες τάσεις στον τομέα της κοστολόγησης Κοστολόγηση

11

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ (FINANCIAL ACCOUNTING) Ασχολείται με την πληροφόρηση των ενδιαφερομένων εκτός επιχείρησης, π.χ. κράτος, τράπεζες κ.τ.λ. Έχει τη μορφή προδιαγεγραμμένων εκθέσεων- καταστάσεων. Δημοσιοποιείται σε τακτά χρονικά διαστήματα. Πληροφορεί σε μεγάλο ποσοστό μέσω των οικονομικών καταστάσεων τέλους χρήσης (annual financial statements).

..")

12

ΟΙ ΒΑΣΙΚΕΣ ΔΙΑΦΟΡΕΣ ΤΗΣ ΔΙΟΙΚΗΤΙΚΗΣ ΚΑΙ ΤΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ ΔΙΟΙΚΗΤΙΚΗ ΛΟΓΙΣΤΙΚΗ ΑΠΟΔΕΚΤΕΣΚυρίως εκτός της επιχείρησης Εντός της επιχείρησης ΑΡΧΕΣ ΚΑΙ ΠΡΟΤΥΠΑΓενικά παραδεκτές λογιστικές αρχές Ευελιξία – ανάλογα με τον στόχο ΕΜΦΑΣΗΣτο σύνολο της επιχείρησηςΣτα τμήματα & τις διαδικασίες της επιχείρησης ΣΥΧΝΟΤΗΤΑ ΑΝΑΦΟΡΩΝ Σε τακτά χρονικά διαστήματα Ανάλογα με τις ανάγκες της επιχείρησης ΕΦΑΡΜΟΓΗΥποχρεωτικήΠροαιρετική ΣΧΕΣΗ ΜΕ ΑΛΛΕΣ ΕΠΙΣΤΗΜΕΣ Με το εμπορικό & το φορολογικό δίκαιο Σημαντική ποικιλία (π.χ. χρηματοοικονομικά) ΟΡΙΖΟΝΤΑΣΈμφαση στα ιστορικά – απολογιστικά στοιχεία Έμφαση στα μελλοντικά προϋπολογιστικά στοιχεία

ΟΡΙΖΟΝΤΑΣΈμφαση στα ιστορικά – απολογιστικά στοιχεία Έμφαση στα μελλοντικά προϋπολογιστικά στοιχεία.")

13

13 Εννοιολογικό Πλαίσιο Κοστολόγησης Κοστολόγηση είναι η διαδικασία που ακολουθούμε για τον προσδιορισμό του κόστους ενός αγαθού, μιας υπηρεσίας, μιας δραστηριότητας, μιας λειτουργίας.

14

ΚΟΣΤΟΛΟΓΗΣΗ Χαρακτηριστικά γνωρίσματα κόστους: Α. Το κόστος αποτελεί επένδυση αγοραστικής δύναμης σε αγαθά και υπηρεσίες Β. Το κόστος αποτελεί στοιχείο του Ενεργητικού Γ. Το κόστος αλλάζει μορφή (συνήθως) μέσα στην επιχείρηση Δ. Το κόστος εξαφανίζεται όταν το αγαθό ή η υπηρεσία όπου είναι ενσωματωμένο πουληθεί, απολεσθεί ή διατεθεί σε τρίτους

μέσα στην επιχείρηση Δ. Το κόστος εξαφανίζεται όταν το αγαθό ή η υπηρεσία όπου είναι ενσωματωμένο πουληθεί, απολεσθεί ή διατεθεί σε τρίτους.")

15

Χαρακτηριστικά γνωρίσματα του ΕΞΟΔΟΥ - Το έξοδο προέρχεται από το κόστος, δημιουργείται από αυτό και συνεπώς προϋπάρχει πάντοτε ως κόστος. -Το έξοδο αντιστοιχεί στο κόστος που εκπνέει κατά την διάρκεια μιας περιόδου και αφαιρείται από το έσοδο της περιόδου για να προσδιορισθεί το αποτέλεσμα της περιόδου (κέρδος ή ζημία). -Τα έξοδα που αφαιρούνται από τα έσοδα μιας περιόδου αντιστοιχούν στο κόστος των πωληθέντων. -Τα έξοδα που αφαιρούνται από το μικτό αποτέλεσμα αποτελούνται από το κόστος των λειτουργιών Διοικήσεως, Διαθέσεως, Ερευνών και χρηματοδοτήσεων

. -Τα έξοδα που αφαιρούνται από τα έσοδα μιας περιόδου αντιστοιχούν στο κόστος των πωληθέντων. -Τα έξοδα που αφαιρούνται από το μικτό αποτέλεσμα αποτελούνται από το κόστος των λειτουργιών Διοικήσεως, Διαθέσεως, Ερευνών και χρηματοδοτήσεων.")

16

ΔΙΑΚΡΙΣΕΙΣ ΚΟΣΤΟΥΣ Α. Με βάση τον τρόπο ενσωμάτωσης στο κόστος ΑΜΕΣΑ ---------------- ΕΜΜΕΣΑ Πρώτες Ύλες Άμεσο κόστος Άμεση εργασία Γ.Β.Ε Έμμεσο κόστος ΚΟΣΤΟΣ ΠΑΡΑΓΩΓΗΣ

17

Β. Με βάση την συμπεριφορά τους προς την δραστηριότητα της Οικονομικής μονάδας. ΣΤΑΘΕΡΑ ------------ ΜΕΤΑΒΛΗΤΑ ΣΤΑΘΕΡΟ ΚΟΣΤΟΣ ΜΕΤΑΒΛΗΤΟ ΚΟΣΤΟΣ 0 5ΟΟΟ 10000 15000 Κ Ο 20 Σ Τ Ο Σ 15 10

18

Γ. Ανάλογα με την ενσωμάτωση ή μη στο κόστος παραγωγής Κοστολογήσημα - μη Κοστολογήσημα Άμεσα υλικά Βοηθ. Ύλες Άμεσα εργατικά Έμμεσα εργατικά Ενοίκια Φόροι Τακτικές αποσβέσεις κ.τ.λ υπέρμετρη φύρα χρεωστική συναλ/κή διαφορά έκτατες αποσβέσεις αποζημιώσεις πέρα των νομίμων κ.τ.λ

19

Δ. Με βάση τον χρόνο υπολογισμού τους. ---------- ΠΡΑΓΜΑΤΙΚΑ (δεδουλευμένα) ιστορικό κόστος ---------- ΠΡΟΥΠΟΛΟΓΙΣΜΕΝΑ (μη δεδουλευμένα) προϋπολογιστικό κόστος---πρότυπο κόστος

ιστορικό κόστος ΠΡΟΥΠΟΛΟΓΙΣΜΕΝΑ (μη δεδουλευμένα) προϋπολογιστικό κόστος---πρότυπο κόστος.")

20

Ε. Με βάση τον τρόπο εκδήλωσ ή ς τους ΕΜΦΑΝΗ--------------------------ΥΠΟΛΟΓΙΣΤΙΚΑ Αμοιβές προσωπικού Αμοιβή επιχειρηματία Έξοδα κίνησης αυτοκινήτων Τόκοι ιδίων κεφαλαίων Καύσιμα εργοστασίου Τεκμαρτό ενοίκιο …………………. ……………….

21

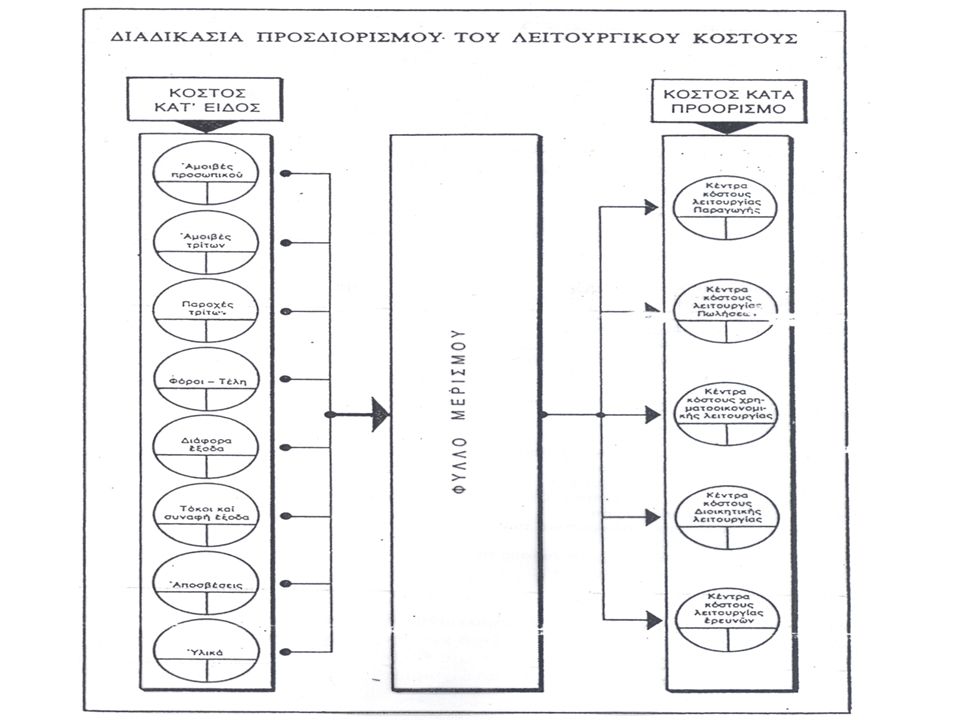

Ζ. Ανάλογα με την φύση Α. ΚΟΣΤΟΣ ΚΑΤ΄ ΕΙΔΟΣ π.χ. κόστος υλικών, εργατικών, αποσβέσεων Β. Ανάλογα με τις περιοχές δραστηριότητας ΚΟΣΤΟΣ ΚΑΤΑ ΠΡΟΟΡΙΣΜΟ Ή Κόστος κατά λειτουργία

23

Ενότητα 2 ΤΕΧΝΙΚΕΣ ΚΟΣΤΟΛΟΓΗΣΗΣ 1=Πλήρης και 2=Άμεση Κοστολόγηση 23

24

1. Πλήρης Κοστολόγηση 24 Πλήρης ή Απορροφητική Κοστολόγηση είναι η μέθοδος κοστολόγησης σύμφωνα με την οποία το κόστος παραγωγής ενός προϊόντος υπολογίζεται λαμβάνοντας υπόψη όλα τα κόστη παραγωγής, συμπεριλαμβανομένων: των α΄ υλών, της άμεσης εργασίας και των ΓΒΕ (τόσο των μεταβλητών, όσο και των σταθερών).

..")

25

Κόστος Παραγωγής Πρέπει να σημειώσουμε ότι το Κόστος Παραγωγής ή Βιομηχανικό Κόστος είναι το σύνολο των τριών ειδών κόστους: Κόστος Άμεσων Υλικών (Α Ύλες). Κόστος Άμεσης Εργασίας (Ημερομίσθια). Γενικά Έξοδα Παραγωγής ή Γενικά Βιομηχανικά Έξοδα (Γ.Β.Ε.) (έμμεσα υλικά, έμμεση εργασία, αναλώσιμα, μισθοί εργοδηγών, αποσβέσεις μηχανημάτων). 25

. Γενικά Έξοδα Παραγωγής ή Γενικά Βιομηχανικά Έξοδα (Γ.Β.Ε.) (έμμεσα υλικά, έμμεση εργασία, αναλώσιμα, μισθοί εργοδηγών, αποσβέσεις μηχανημάτων). 25.")

26

Άμεσα Υλικά (1) Άμεσα Υλικά θεωρούνται τα κύρια υλικά που ενσωματώνονται στο τελικό προϊόν μπορούν να διακριθούν πάνω σε αυτό και αποτελούν σημαντικό μέρος του συνολικού κόστους των υλικών που θα χρησιμοποιηθούν για την παραγωγή του. Το τελικό προϊόν μίας οικονομικής μονάδας μπορεί να είναι πρώτη ύλη για άλλη οικονομική μονάδα. Τα έμμεσα υλικά είναι τα υλικά που δεν είναι διακριτά στο τελικό προϊόν και είναι μικρής αξίας σε σχέση με τα κύρια υλικά. Το κόστος των έμμεσων υλικών περιλαμβάνεται στα Γενικά Βιομηχανικά Έξοδα. 26

27

Άμεσα Υλικά (2) Κόστος Άμεσων Υλικών (Α΄ Υλών) = Αρχικό Υπόλοιπο Α΄ Υλών + Καθαρές Αγορές Α΄ Υλών (Αγορές + Έξοδα Αγορών Υλών – Επιστρ. Αγορ Υλών – Εκπτωσ. Αγορ Υλών) = Διαθέσιμες Υλες ή Υλες προς Διάθεση – Τελικό Υπόλοιπο Α΄ Υλών = Κόστος Ανάλωσης Α Υλών ή Κόστος Άμεσων Υλικών 27

= Διαθέσιμες Υλες ή Υλες προς Διάθεση – Τελικό Υπόλοιπο Α΄ Υλών = Κόστος Ανάλωσης Α Υλών ή Κόστος Άμεσων Υλικών 27.")

28

Άμεση Εργασία (1) Άμεση Εργασία είναι το κόστος εργασίας που προκύπτει από τους εργαζόμενους που ασχολούνται άμεσα με την επεξεργασία των πρώτων υλών και ενσωματώνεται στο παραγόμενο προϊόν, μπορεί να διακριθεί πάνω σε αυτό, αποτελεί σημαντικό μέρος του κόστους της συνολικής εργασίας που θα απαιτηθεί για την παραγωγή. Τα κόστος της έμμεσης εργασίας είναι όλα τα κόστη εργασίας, τα οποία δεν μπορούν εύκολα να επιμεριστούν σε μονάδες του τελικού προϊόντος και είναι μικρής αξίας. Το κόστος των έμμεσων υλικών περιλαμβάνεται στα ΓΒΕ. 28

29

Άμεση Εργασία (2) Κόστος Άμεσης Εργασίας = Αριθμός Ημερομισθίων Ημερομίσθια Κόστος Ημερομισθίων 29

Κόστος Άμεσης Εργασίας = Αριθμός Ημερομισθίων Ημερομίσθια Κόστος Ημερομισθίων 29")

30

Γενικά Βιομηχανικά Έξοδα Τα ΓΒΕ είναι όλες οι δαπάνες οι οποίες δεν γίνονται για ένα συγκεκριμένο φορέα κόστους αλλά για το σύνολο των φορέων κόστους. Τα ΓΒΕ μπορεί να είναι σταθερά (αποσβέσεις, ενοίκια) ή να είναι μεταβλητά (έμμεση εργασία) ή μικτά (δαπάνες ΟΤΕ εργοστασίου). Κόστος Γενικών Εξόδων Παραγωγής ή Γενικών Βιομηχανικών Εξόδων = Συντελεστής επιβάρυνσης (καταλογισμού) ΓΒΕ. 30

ή να είναι μεταβλητά (έμμεση εργασία) ή μικτά (δαπάνες ΟΤΕ εργοστασίου). Κόστος Γενικών Εξόδων Παραγωγής ή Γενικών Βιομηχανικών Εξόδων = Συντελεστής επιβάρυνσης (καταλογισμού) ΓΒΕ. 30.")

31

Κόστος Παραχθέντων Ο υπολογισμός του κόστους των παραχθέντων αρχίζει με το κόστος των ημιέτοιμων (ημικατεργασμένων) αρχής περιόδου στο οποίο προστίθενται το κόστος παραγωγής που πραγματοποιήθηκε κατά τη διάρκεια της περιόδου. Από το άθροισμα αυτό αφαιρείται το κόστος των ημικατεργασμένων τέλους περιόδου, για να προσδιοριστεί το κόστος των παραχθέντων προϊόντων, δηλαδή: Κόστος ημικατεργασμένων στην αρχή (παραγωγή σε εξέλιξη) Συν: Κόστος Παραγωγής Μείον: Κόστος ημικατεργασμένων αποθεμάτων τέλους περιόδου = Κόστος Παραχθέντων Ετοίμων Προϊόντων 31

Συν: Κόστος Παραγωγής Μείον: Κόστος ημικατεργασμένων αποθεμάτων τέλους περιόδου = Κόστος Παραχθέντων Ετοίμων Προϊόντων 31.")

32

Πίνακας Κόστους Παρ/των και Πωληθ/των Αρχικό Υπόλοιπο Α΄ Υλών ΧΧΧ + αγορές α΄ υλών ΧΧΧ + έξοδα αγορών α΄ υλών ΧΧΧ - επιστροφές &εκπτώσεις αγορών ΧΧΧ = ΔΙΑΘΕΣΙΜΕΣ Α΄ ΥΛΕΣ ΧΧΧ - τελικό υπόλοιπο α΄ υλών ΧΧΧ = ΚΟΣΤΟΣ Α΄ ΥΛΩΝ ΧΧΧ + ΑΜΕΣΗ ΕΡΓΑΣΙΑ ΧΧΧ = ΑΜΕΣΟ ΚΟΣΤΟΣ ΧΧΧ + ΓΒΕ ΚΑΤΑΛΟΓΙΣΘΕΝΤΑ ΧΧΧ = ΒΙΟΜΗΧΑΝΙΚΟ ΚΟΣΤΟΣ ΧΧΧ + ημικατεργασμένα αρχής ΧΧΧ - ημικατεργασμένα τέλους ΧΧΧ = ΚΟΣΤΟΣ ΠΑΡΑΧΘΕΝΤΩΝ ΧΧΧ + έτοιμα αρχής ΧΧΧ - έτοιμα τέλους ΧΧΧ = ΚΟΣΤΟΣ ΠΩΛΗΘΕΝΤΩΝ ΧΧΧ 32

33

Κατάσταση Αποτελεσμάτων Χρήσης ΚΑΘΑΡΕΣ ΠΩΛΗΣΕΙΣ (Ακαθάριστες Πωλήσεις – Επιστροφές Πωλήσεων – Εκπτώσεις Πωλήσεων ) ΧΧΧ - Κόστος Πωληθέντων ΧΧΧ = ΜΙΚΤΟ ΑΠΟΤΕΛΕΣΜΑ ΧΧΧ - Έξοδα Πώλησης - Έξοδα Διάθεσης - Έξοδα Έρευνας και Ανάπτυξης - Έξοδα Διοίκησης - Έξοδα Χρηματοοικονομικής = ΚΑΘΑΡΟ ΚΕΡΔΟΣ ΧΧΧ 33

ΧΧΧ - Κόστος Πωληθέντων ΧΧΧ = ΜΙΚΤΟ ΑΠΟΤΕΛΕΣΜΑ ΧΧΧ - Έξοδα Πώλησης - Έξοδα Διάθεσης - Έξοδα Έρευνας και Ανάπτυξης - Έξοδα Διοίκησης - Έξοδα Χρηματοοικονομικής = ΚΑΘΑΡΟ ΚΕΡΔΟΣ ΧΧΧ 33")

34

ΑΡΧΙΚΟ ΚΟΣΤΟΣ ΚΟΣΤΟΣ ΜΕΤΑΤΡΟΠΗΣ ΚΟΣΤΟΣ ΠΑΡΑΓΩΓΗΣ ΕΜΠΟΡΙΚΟ ΚΟΣΤΟΣ ΛΕΙΤΟΥΡΓΙΚΟ ΚΟΣΤΟΣ ΑΜΕΣΑ ΥΛΙΚΑ + ΑΜΕΣΑ ΕΡΓΑΤΙΚΑ ΑΜΕΣΑ ΕΡΓΑΤΙΚΑ + Γ.Β.Ε ΑΜΕΣΑ ΥΛΙΚΑ + ΑΜΕΣΑ ΕΡΓΑΤΙΚΑ + Γ.Β.Ε Το κόστος όλων των λειτουργιών της επιχείρησης Κόστος Παραγωγής + Έξοδα Διάθεσης

35

ΚΑΤΗΓΟΡΙΕΣ ΥΛΙΚΩΝ 24 ΠΡΩΤΕΣ ΚΑΙ ΒΟΗΘΗΤΙΚΕΣ ΥΛΕΣ ΥΛΙΚΑ ΣΥΣΚΕΥΑΣΙΑΣ 25 ΑΝΑΛΩΣΙΜΑ ΥΛΙΚΑ 25 25.00 μικρά εργαλεία 25.01 λιγνίτης 25.02 πετρέλαιο 25.03 μαζούτ 25.04 λοιπά καύσιμα – λιπαντικά …………………………………………………………… 26 ΑΝΤΑΛΑΚΤΙΚΑ ΠΑΓΙΩΝ 28 ΕΙΔΗ ΣΥΣΚΕΥΑΣΙΑΣ

36

ΔΙΑΚΡΙΣΕΙΣ ΥΛΙΚΩΝ ΑΜΕΣΑ ΥΛΙΚΑ ΚΟΣΤΟΣ ΠΑΡΑΓΩΓΗΣ ΕΜΜΕΣΑ ΥΛΙΚΑ Γ.Β.Ε Ο διαχωρισμός των υλικών σε άμεσα και έμμεσα είναι θέμα οργάνωσης της επιχείρησης και δεν εξαρτάται από την φυσική υπόσταση των υλικών.

37

Αγορά πρώτων και βοηθητικών υλών Έστω ότι ο προμηθευτής Ψ αποστέλλει τα υλικά αξίας 1.000 με Δελτίο Αποστολής (Δ.Α) χωρίς να εκδίδει ταυτόχρονα τιμολόγιο. Γίνονται οι εγγραφές: Γενική λογιστική Με το ΔΑ καμία εγγραφή Μέσα σε 25 ημέρες από τη λήψη του τιμολογίου του προμηθευτή: 24 Πρώτες και βοηθητικές ύλες-Υλικά συσκευασίας 24.01 Αγορές χρήσεως 24.01.00 Αγορές χρήσεως εσωτερικού 1.000 54 Υποχρεώσεις από φόρους-τέλη 54.00 Φόρος προστιθέμενης αξίας 54.00.24.18 ΦΠΑ πρώτων και βοηθη- τικών υλών 18% 180 50Προμηθευτές 50.00Προμηθευτής εσωτερικού 1.180 50.00.ΧΧ Προμηθευτής Ψ [1.000=τιμολογιακή αξία αγοράς υλικών]

38

2. Άμεση Κοστολόγηση Άμεση ή Μεταβλητού Κόστους ή Αναλογική ή Οριακή Κοστολόγηση είναι η μέθοδος κοστολόγησης σύμφωνα με την οποία το κόστος παραγωγής ενός προϊόντος υπολογίζεται λαμβάνοντας υπόψη μόνο τα μεταβλητά κόστη παραγωγής, συμπεριλαμβανομένων: των α΄ υλών, της άμεσης εργασίας και των μεταβλητών ΓΒΕ. 38

39

Οριακό κόστος - Κόστος παραγωγής Kόστος παραγωγής βάσει οριακού κόστους –Πρώτες ύλες –Άμεση εργασία –Μεταβλητά ΓΒΕ Τα σταθερά ΓΒΕ θεωρούνται σταθερό κόστος περιόδου και δεν συμμετέχουν στο κόστος παραγωγής των προϊόντων 39

40

Οριακό κόστος Περιλαμβάνονται όλοι οι συντελεστές του κόστους παραγωγής 40 Μεταβλητό κόστος Σταθερό κόστος Πλήρες κόστος Οριακό κόστος Άμεση εργασία Πρώτες ύλες ΓΒΕ

41

Οριακό κόστος - Γενικά Κατά την οριακή κοστολόγηση διαχωρίζονται: –Τα μεταβλητά έξοδα Παραγωγής Πωλήσεων –Τα σταθερά έξοδα Παραγωγής. Πωλήσεων Διοίκησης Τα σταθερά έξοδα θεωρούνται σταθερό κόστος περιόδου Αφαιρούνται συνολικά για τον υπολογισμό του αποτελέσματος από το περιθώριο συμμετοχής Η οριακή κοστολόγηση χρησιμοποιείται για την έλεγχο και τη λήψη αποφάσεων 41

42

Περιθώριο Συμμετοχής - Contribution Margin Η διαφορά μεταξύ της τιμής πώλησης και οποιουδήποτε μεταβλητού κόστους (παραγωγής, πωλήσεων, κτλ) Το ποσό που απομένει από την πώληση μιας μονάδας προϊόντος για την κάλυψη του σταθερού κόστους 42 Τιμή - Μεταβλητό κόστος = Περιθώριο Συμμετοχής

Το ποσό που απομένει από την πώληση μιας μονάδας προϊόντος για την κάλυψη του σταθερού κόστους 42 Τιμή - Μεταβλητό κόστος = Περιθώριο Συμμετοχής")

43

Απορροφητική κοστολόγηση 43 Πωλήσεις ΧΧΧ Κόστος πωληθέντωνΧΧΧ Μικτό αποτέλεσμαΧΧΧ Μείον:Έξοδα ΔιοίκησηςΧΧΧ Έξοδα ΠωλήσεωνΧΧΧ Αποτέλεσμα χρήσηςΧΧΧ Κατάσταση αποτελεσμάτων χρήσης με βάση την πλήρη κοστολόγηση

44

Οριακή κοστολόγηση 44

45

Άμεση και Πλήρης Κοστολόγηση Η οργάνωση του κόστους στην Κατάσταση Αποτελεσμάτων Χρήσης βάσει της Άμεσης Κοστολόγησης γίνεται συναρτήσει της μεταβλητικότητας του κόστους δηλαδή σταθερό και μεταβλητό κόστος. Η οργάνωση του κόστους στην Κατάσταση Αποτελεσμάτων Χρήσης βάσει της Πλήρους Κοστολόγησης γίνεται συναρτήσει των επιμέρους λειτουργιών μιας επιχείρησης. 45

46

Ενότητα 3 Ανάλυση Κόστους – Όγκου - Κέρδους 46

47

Εφαρμογές οριακής κοστολόγησης Σημείο εξίσωσης συνολικών εσόδων και εξόδων σε ποσότητες και αξίες Επίπεδο παραγωγής (ή πωλήσεων) για την επίτευξη συγκεκριμένου επιπέδου κέρδους Ανάλυση ευαισθησίας (αύξηση ή μείωση όγκου πωλήσεων) Επιπτώσεις στο αποτέλεσμα λόγω σύνθεσης μείγματος προϊόντων 47

για την επίτευξη συγκεκριμένου επιπέδου κέρδους Ανάλυση ευαισθησίας (αύξηση ή μείωση όγκου πωλήσεων) Επιπτώσεις στο αποτέλεσμα λόγω σύνθεσης μείγματος προϊόντων 47")

48

Σημείο εξίσωσης (Break Even Point) To Break Even Point είναι: –Το σημείο στο οποίο τα έσοδα ισούνται με το κόστος, άρα η επιχείρηση έχει κέρδος 0 (μηδέν) –Το σημείο όπου το συνολικό περιθώριο συμμετοχής ισούται με το σταθερό κόστος 48

To Break Even Point είναι: –Το σημείο στο οποίο τα έσοδα ισούνται με το κόστος, άρα η επιχείρηση έχει κέρδος 0 (μηδέν) –Το σημείο όπου το συνολικό περιθώριο συμμετοχής ισούται με το σταθερό κόστος 48")

49

Ενότητα 4 Μέθοδοι Κοστολόγησης 49

50

ΒΑΣΙΚΑ ΣΥΣΤΗΜΑΤΑ ΚΟΣΤΟΛΟΓΗΣΗΣ Α.ΣΥΣ T ΗΜΑ ΕΞΑΤΟΜΙΚΕΥΜΕΝΗΣ ΠΑΡΑΓΩΓΗΣ ( job-order costing system) Η΄ ΚΑΤΑ ΠΑΡΑΓΓΕΛΙΑ Η΄ ΕΡΓΟ ΚΟΣΤΟΛΟΓΗΣΗΣ Β. ΣΥΣΤΗΜ A ΜΑΖΙΚΗΣ ΠΑΡΑΓΩΓΗΣ Η΄ ΚΑΤΑ ΦΑΣΗ ΚΟΣΤΟΛΟΓΗΣΗ (process costing system)

.")

51

Κοστολόγηση κατά έργο ή κατά παραγγελία ή εξατομικευμένη κοστολόγηση Κοστολόγηση κατά έργο ή κατά παραγγελία ή εξατομικευμένη κοστολόγηση βασίζεται στο γεγονός ότι η παραγωγή οργανώνεται με τέτοιο τρόπο ώστε να παράγονται προϊόντα, τα οποία εύκολα μπορούν να ξεχωρίζουν μεταξύ τους κάνοντας το έργο της κοστολόγησης ευκολότερο. Σε αυτή τη μέθοδο προσδιορίζονται ακριβώς τα στοιχεία κόστους που έχουν επιβαρύνει την παραγόμενη ποσότητα της παραγγελίας. 51

52

Το σύστημα κοστολόγησης έργου ή παραγγελίας χρησιμοποιείται από τις επιχειρήσεις που κάνουν μεγάλα έργα (κάθε έργο είναι μοναδικό και διαφορετικό από κάθε άλλο) ή ειδικές παραγγελίες όπως ειδικά φορέματα, κοστούμια, εκδόσεις όπου η κάθε παρτίδα παραγγελίας έχει και ένα διαφορετικό χαρακτηριστικό γνώρισμα π.χ. το μέγεθος, το χρώμα και άλλου είδους χαρακτηριστικά. Η κοστολόγηση κατά έργο – παραγγελία χρησιμοποιείται πάρα πολύ και σε επιχειρήσεις παροχής υπηρεσιών, όπως λογιστικά και δικηγορικά γραφεία, νοσοκομεία, συνεργεία κ.ά. αφού κάθε περίπτωση αφορά και ένα διαφορετικό έργο. 52

53

ΚΟΣΤΟΛΟΓΗΣΗ ΕΞΑΤΟΜΙΚΕΥΜΕΝΗΣ ΠΑΡΑΓΩΓΗΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΕΠΙΧΕΙΡΗΣΕΙΣ ΠΟΥ ΠΑΡΑΓΟΥΝ ΚΑΤΑ ΠΑΡΑΓΓΕΛΙΑ ΠΕΛΑΤΩΝ (ναυπηγικές επιχειρήσεις, δομικές, κατασκευαστικές, μηχανουργεία κ.α ) ΕΠΙΧΕΙΡΗΣΕΙΣ ΠΟΥ ΠΑΡΑΓΟΥΝ ΧΑΡΙΝ ΤΩΝ ΔΙΚΩΝ ΤΟΥΣ ΑΠΟΘΕΜΑΤΩΝ (ορισμένα επιπλοποιεία,υποδηματοποιία κ.α)

ΕΠΙΧΕΙΡΗΣΕΙΣ ΠΟΥ ΠΑΡΑΓΟΥΝ ΧΑΡΙΝ ΤΩΝ ΔΙΚΩΝ ΤΟΥΣ ΑΠΟΘΕΜΑΤΩΝ (ορισμένα επιπλοποιεία,υποδηματοποιία κ.α)")

54

Κοστολόγηση κατά Φάση Η κοστολόγηση κατά φάση ή συνεχούς παραγωγής εφαρμόζεται στις περιπτώσεις που έχουμε μαζική παραγωγή ομοιόμορφων προϊόντων με τα ίδια ακριβώς χαρακτηριστικά. Σε αυτό το είδος κοστολόγησης έχουμε μια συνεχή παραγωγή προϊόντων από την επιχείρηση. Έτσι υπάρχει μια συνεχής τροφοδότηση του παραγωγικού κυκλώματος και των προκαθορισμένων σταδίων της παραγωγικής διαδικασίας με τα στοιχεία κόστους ενός προϊόντος, α΄ ύλης, άμεση εργασία και γενικά έξοδα παραγωγής (ΓΒΕ καταλογισθέντα). 54

. 54.")

55

Η κοστολόγηση κατά φάση ή συνεχούς παραγωγής είναι ένα σύστημα κοστολόγησης προϊόντος που χρησιμοποιείται από επιχειρήσεις που παράγουν μεγάλες ποσότητες όμοιων προϊόντων ή έχουν μία συνεχή ροή παραγωγής. Εργοστάσια παραγωγής γάλακτος, αναψυκτικών, τούβλων, χρωμάτων, χαρτιού είναι μερικοί κλάδοι που έχει εφαρμογή το σύστημα συνεχούς παραγωγής αφού χαρακτηρίζονται από ένα όμοιο προϊόν που διατρέχει τα στάδια παραγωγικής διαδικασίας σε συνεχή βάση. 55

56

ΚΟΣΤΟΛΟΓΗΣΗ ΜΑΖΙΚΗΣ (κατά φάση) ΠΑΡΑΓΩΓΗΣ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ: ποσότητα, συνεχής, τυποποιημένη 1.ΒΙΟΜΗΧΑΝΙΕΣ ΜΟΝΟΦΑΣΙΚΗΣ ΠΑΡΑΓΩΓΗΣ Πλινθοποιία, Κεραμοποιία, Κονσερβοποιία….. 2.ΒΙΟΜΗΧΑΝΙΕΣ ΠΟΛΥΔΙΑΣΤΑΤΗΣ ΠΑΡΑΓΩΓΗΣ ΠΑΡΑΓΩΓΗ ΣΕ ΔΙΑΔΟΧΙΚΕΣ ΦΑΣΕΙΣ ΠΑΡΑΓΩΓΗ ΣΕ ΠΑΡΑΛΛΗΛΕΣ ΦΑΣΕΙΣ ΠΑΡΑΓΩΓΗ ΣΕ ΚΑΤ’ ΕΠΙΛΟΓΗ ΦΑΣΕΙΣ ΤΑΥΤΟΧΡΟΝΗ ΠΑΡΑΓΩΓΗ ΠΟΛΛΩΝ ΠΡΟΪΟΝΤΩΝ

Παρόμοιες παρουσιάσεις

>")

>")