Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

ΧΡΗΜΑΤΟΔΟΤΗΣΗ ΚΑΙ ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ ΣΤΗ ΓΕΩΡΓΙΑ

11Ο Μάθημα

2

Τρόποι μέτρησης της απόδοσης και του κίνδυνου

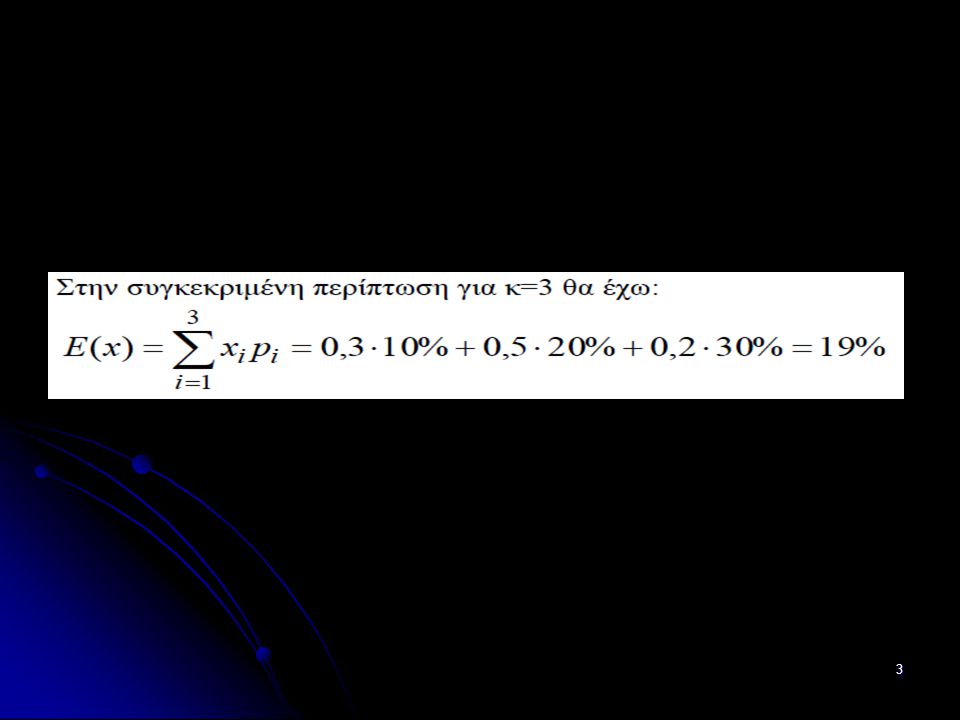

Προσδοκώμενη απόδοση (Μέση τιμή). Έστω μία επένδυση για την οποία προβλέπονται τρεις μελλοντικές καταστάσεις : Κακή, μέτρια, καλή. Οι πιθανότητες για τα τρία σενάρια δίνονται στον Πίνακα. Η μέση προσδοκώμενη απόδοση είναι το σταθμικό άθροισμα των τριών καταστάσεων. Δηλαδή

. Έστω μία επένδυση για την οποία προβλέπονται τρεις μελλοντικές καταστάσεις : Κακή, μέτρια, καλή. Οι πιθανότητες για τα τρία σενάρια δίνονται στον Πίνακα. Η μέση προσδοκώμενη απόδοση είναι το σταθμικό άθροισμα των τριών καταστάσεων. Δηλαδή.")

4

Διακύμανση-Τυπική Απόκλιση

Μία κανονική κατανομή γύρω από την μέση τιμή σημαίνει ότι ένας επενδυτής διατρέχει μικρό κίνδυνο, ενώ για τιμές πολύ μικρότερες της μέσης τιμής με μεγάλη πιθανότητα εμφάνισης, δείχνουν το μεγάλο μέγεθος κινδύνου. Είναι λοιπόν πολύ βασικό να γνωρίζουμε τη διασπορά της συνάρτησης πυκνότητας πιθανότητας γύρω από τη μέση τιμή. Σαν τέτοια χρησιμοποιούμε την διακύμανση ή τυπική απόκλιση. Η διακύμανση δίνεται από τη σχέση: Ενώ η τυπική απόκλιση από τον τύπο: \

5

Συντελεστής μεταβλητότητας

Συντελεστής μεταβλητότητας. Ένα λογικό μέτρο της σχετικής μεταβλητότητας μιας τυχαίας μεταβλητής είναι η τυπική απόκλιση διά του μέσου όρου, που ονομάζεται συντελεστής μεταβλητότητας. Έτσι αν είναι η μέση τιμή και η τυπική απόκλιση, τότε ο συντελεστής μεταβλητότητας θα είναι:

6

Παράδειγμα

8

Η έννοια της απόδοσης. Ως απόδοση ορίζεται η ποσοστιαία μεταβολή της αξίας της επένδυσης κατά τη διάρκεια ορισμένου χρονικού διαστήματος. Αν η αξία κτήσης ενός χρεόγραφου τη δεδομένη χρονική στιγμή t είναι Pt και η αξία τη χρονική στιγμή t+t΄ είναι Pt+t τότε η απόδοση της επένδυσης του χρεογράφου κατά την περίοδο ΔΤ=t-t΄ υπολογίζεται ως εξής: Ο υπολογισμός της αναμενόμενης απόδοσης , όταν υπάρχει δείγμα ιστορικών στοιχείων για n περιόδους πραγματοποιείται ως εξής:

9

Μέθοδοι ενσωμάτωσης του κινδύνου

Ισοδυναμία με βεβαιότητα Προσαρμογή του προεξοφλητικού επιτοκίου Ανάλυση ευαισθησίας Ανάλυση σεναρίου

10

Ισοδυναμία με βεβαιότητα (certainty equivalent approach)

Μετατρέπει τις αναμενόμενες ροές ενός επενδυτικού προγράμματος που περιέχουν κίνδυνο σε βέβαιες ταμειακές ροές που προεξοφλούνται με ένα επιτόκιο μηδενικού κινδύνου, αφού ο κίνδυνος έχει ήδη ενσωματωθεί. Επομένως, η Καθαρή Παρούσα Αξία θα υπολογίζεται από τον τύπο:

11

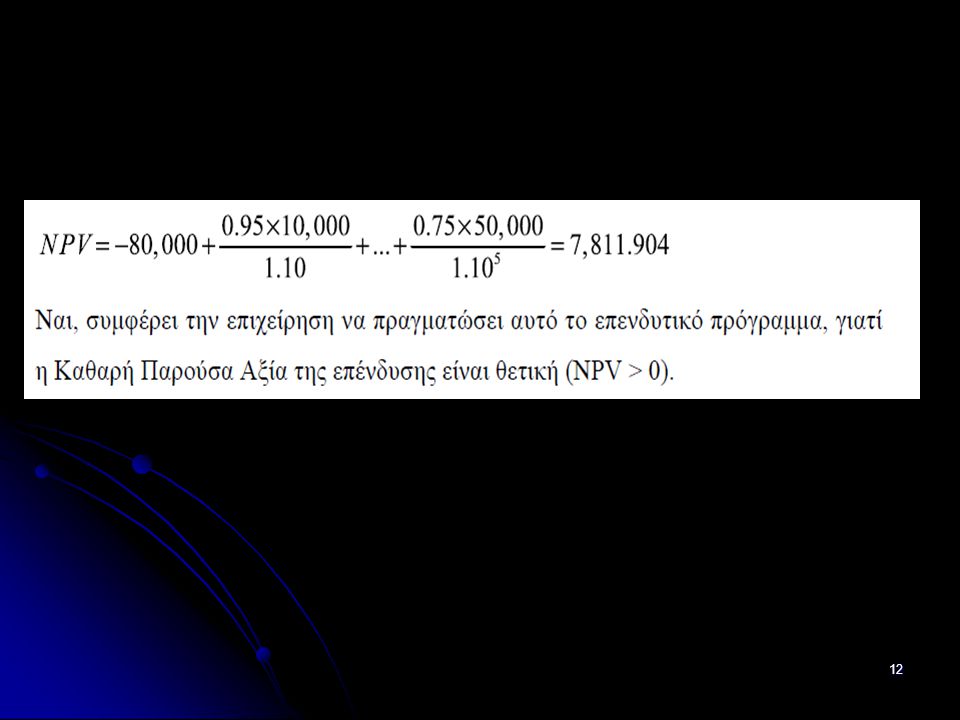

Παράδειγμα: Η επιχείρηση Ζεύς Α.Ε. εξετάζει ένα επενδυτικό πρόγραμμα αρχικού κόστους 80,000 Ευρώ με διάρκεια ζωής 5 χρόνια. Δίνονται οι ταμειακές ροές και οι αντίστοιχοι συντελεστές ισοδυναμίας. Η απαιτούμενη απόδοση είναι 15% και το επιτόκιο χωρίς κίνδυνο 10%. Συμφέρει την επιχείρηση να προχωρήσει σε αυτή την επένδυση;

13

Επειδή οι επενδυτές ζητούν μεγαλύτερες αποδόσεις και λόγω του κινδύνου, το επιτόκιο πρέπει να αυξηθεί. Οπότε, αυτός που αποφασίζει αυξάνει το επιτόκιο ανάλογα με τον κίνδυνο της επένδυσης, και υπολογίζει την Καθαρή Παρούσα Αξία (NPV) για να δεχτεί ή όχι το επενδυτικό πρόγραμμα. Παράδειγμα: Η επιχείρηση Ζεύς Α.Ε. εξετάζει ένα επενδυτικό πρόγραμμα αρχικού κόστους 80,000 Ευρώ με διάρκεια ζωής 5 χρόνια. Δίνονται οι ταμειακές ροές και οι αντίστοιχοι συντελεστές ισοδυναμίας. Η απαιτούμενη απόδοση είναι 15%, αλλά ο υπεύθυνος για την επένδυση πιστεύει ότι το έργο είναι πιο επικίνδυνο και θεωρεί ότι η απαιτούμενη απόδοση πρέπει να είναι 20%. Συμφέρει την επιχείρηση να προχωρήσει σε αυτή την επένδυση;

15

Ανάλυση ευαισθησίας (sensitivity analysis)

Μας δείχνει πόσο μεταβάλλεται η Καθαρή Παρούσα Αξία (NPV) ή ο εσωτερικός βαθμός απόδοσης (IRR) ή οποιοδήποτε άλλο μέτρο αξιολόγησης, όταν μεταβάλλεται ένας από τους παράγοντες που εξαρτάται το επενδυτικό πρόγραμμα. Εφαρμόζεται ως εξής: -Μεταβάλλουμε την τιμή ενός παράγοντα, διατηρώντας όλους τους άλλους σταθερούς. -Εκτιμούμε την παλιά και την καινούρια Καθαρή Παρούσα Αξία. -Συγκρίνουμε την παλιά με την καινούρια, για να διαπιστώσουμε την επίδραση του παράγοντα στο επενδυτικό πρόγραμμα.

ή ο εσωτερικός βαθμός απόδοσης (IRR) ή οποιοδήποτε άλλο μέτρο αξιολόγησης, όταν μεταβάλλεται ένας από τους παράγοντες που εξαρτάται το επενδυτικό πρόγραμμα. Εφαρμόζεται ως εξής: -Μεταβάλλουμε την τιμή ενός παράγοντα, διατηρώντας όλους τους άλλους σταθερούς. -Εκτιμούμε την παλιά και την καινούρια Καθαρή Παρούσα Αξία. -Συγκρίνουμε την παλιά με την καινούρια, για να διαπιστώσουμε την επίδραση του παράγοντα στο επενδυτικό πρόγραμμα.")

16

Παράδειγμα: Η επιχείρηση Α εξετάζει 2 επενδυτικά προγράμματα με διάρκεια ζωής 3 χρόνια. Ποιο πρόγραμμα έχει μεγαλύτερο κίνδυνο εάν το προεξοφλητικό επιτόκιο μεταβληθεί από 10% σε 12%;

17

Επομένως, οι Καθαρές Παρούσες Αξίες των δύο προγραμμάτων θα είναι:

Το πιο επικίνδυνο επενδυτικό πρόγραμμα είναι αυτό με τη μεγαλύτερη μεταβολή στην Καθαρή Παρούσα Αξία (NPV), δηλαδή το Α.

, δηλαδή το Α.")

18

Ανάλυση σεναρίων (scenario analysis)

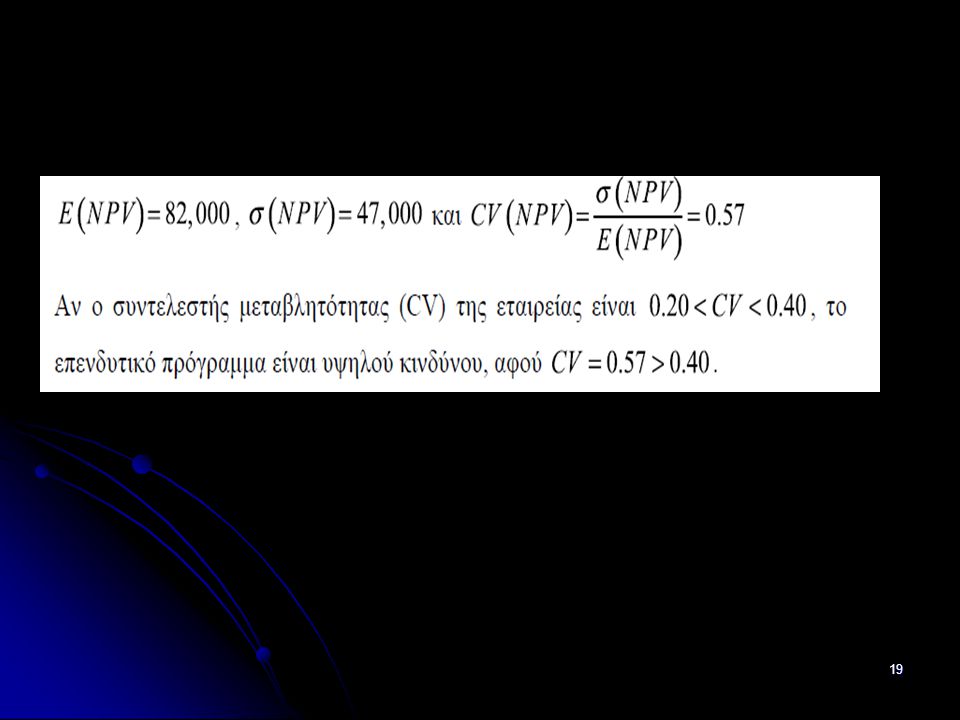

Έχουμε τρία σενάρια: Απαισιόδοξο, Μέσο ή Πιθανό, και Αισιόδοξο. Προσδιορίζονται οι πιθανότητες για κάθε σενάριο και εκτιμάται η μέση τιμή και η τυπική απόκλιση της Καθαρής Παρούσας Αξίας (NPV). Παράδειγμα

. Παράδειγμα.")

Παρόμοιες παρουσιάσεις

>")

1. ΘΕΩΡΙΑ ΤΗΣ ΤΗΛΕΠΙΚΟΙΝΩΝΙΑΚΗΣ ΚΙΝΗΣΗΣ Εκτός από τις τερματικές.>")

κεφαλαίου των επιμέρους επενδυτικών σχεδίων μιας επιχείρησης Υπολογισμός του Κόστους Κεφαλαίου της επιχείρησης (WACC) Ισοδύναμο.>")

>")

Δρ. Σταμάτης Αγγελόπουλος Επίκουρος Καθηγητής Τμήμα Αγροτικής Ανάπτυξης και Διοίκησης Αγροτικών Επιχειρήσεων,>")