Rekstrarhagfræði III Framleiðsla og kostnaður 2 Rekstrarhagfræði III Framleiðsla og kostnaður

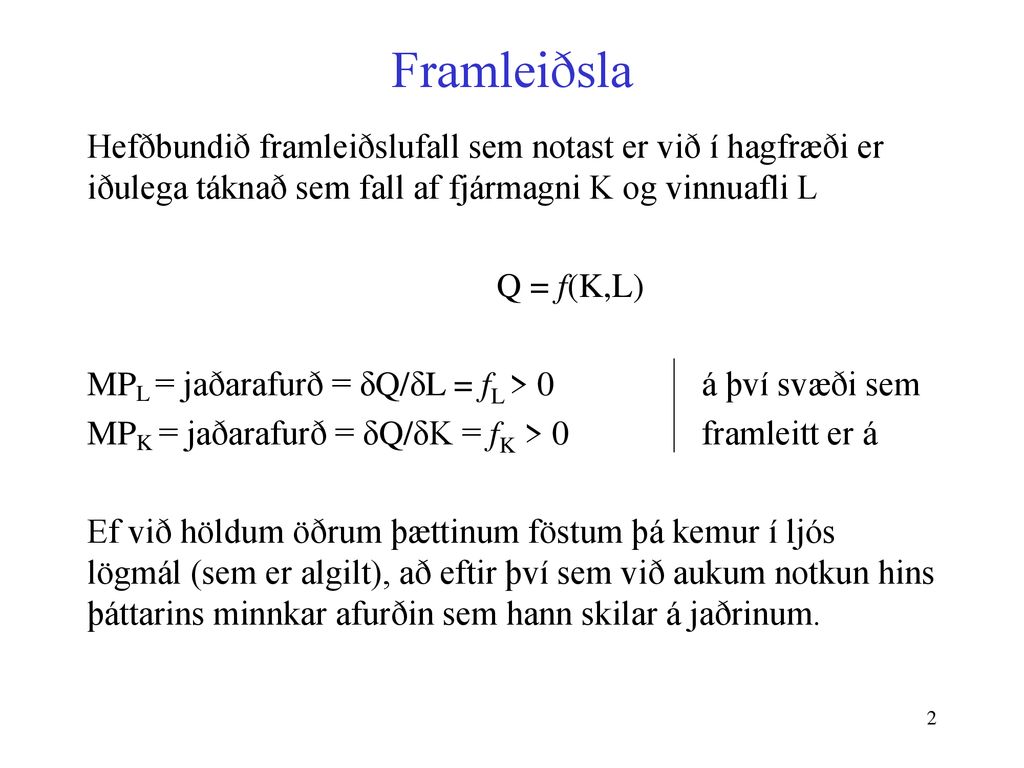

Framleiðsla Hefðbundið framleiðslufall sem notast er við í hagfræði er iðulega táknað sem fall af fjármagni K og vinnuafli L Q = f(K,L) MPL = jaðarafurð = δQ/δL = fL > 0 á því svæði sem MPK = jaðarafurð = δQ/δK = fK > 0 framleitt er á Ef við höldum öðrum þættinum föstum þá kemur í ljós lögmál (sem er algilt), að eftir því sem við aukum notkun hins þáttarins minnkar afurðin sem hann skilar á jaðrinum.

Framleiðsla Þetta er kallað lögmálið um minnkandi jaðarafurð eða minnkandi jaðarframleiðslu m.v. Q=f(K,L0) m.v. Q=f(K0,L) Þetta er “skammtíma”-lögmál, því til lengri tíma eru allir þættir breytanlegir, tækni breytist og notkun fjármagns eykst (bæði véla og þekkingar)

Framleiðsla Meðalafurð eða meðalframleiðsla er: APK = Q/K = f(K,L)/K APL = Q/L = f(K,L)/L

Skammtímaframleiðslufall

(a) Q , Samhengið á milli framleiðslufalls og MPL – APL Og einnig á milli MPL og APL C 110 90 B 56 A 4 6 11 L (b) AP , MP L L a 20 b 15 AP L MP L c 4 6 11 L

Jafnmagnslínur Q0, Q1, Q2, ... = framleiðslumagn fast K KA A Q2 Q1 KB L LA LB

Jafnmagnslínur Jafnmagnslína sýnir hvernig framleiða má tiltekið magn Qi með mismunandi samsetningu af L og K Halli jafnmagnslínunnar er jaðarstaðgönguhlutfall í framleiðslu, MRTS Ekki rugla saman við jaðarskiptihlutfall í framleiðslu, RPT eða MRT, en það hugtak á við halla framleiðslumöguleikalínunnar

Framleiðslumöguleikalína Magn af Y A 10 B 4 Magn af X 3 12

MRTS MRTS er fundið á eftirfarandi hátt: Setjum dQ = 0, þar sem engin breyting á að verða á framleiðslumagni. Þá má færa til, þannig að: Jaðarstaðgönguhlutfall (MRTS) aðfanga er því:

Jafnmagnsferlar eru (yfirleitt) kúptir eins og jafngildisferlar í neyslu 39 D K = – 18 b 21 D L = 1 – 7 c 14 1 – 4 d 10 1 – 2 e 8 q = 10 1 2 3 4 5 6 L

Minnkandi RTS Minnkandi MRTS er þannig lögmál, sífellt erfiðara er að skipta á L og K í framleiðslu á tilteknu magni Q Oftast má gera ráð fyrir að

Jákvæð áhrif þátta Þ.e. aukin notkun fjármagns (vinnuafls) ætti að auka framleiðni vinnuafls (fjármagns). En þetta er ekki algilt og verið getur að við tiltekið notkunarmagn af K (L) séu áhrifin á framleiðni L (K) neikvæð Þar sem Gerum í raun ráð fyrir að (eða a.m.k. hafi lítil neikvæð áhrif)

Stærðarhagkvæmni Stærðarhagkvæmni (afrakstur af stærðarbreytingu) Verið getur að þegar notkun framleiðsluþátta (allra í einu) er aukin hlutfallslega þá verði aukning framleiðslunnar hlutfallslega önnur. Þ.e. Framleiðslan gæti aukist hlutfallslega meira, minna eða um það sama og framleiðsluþáttaaukningin f(mK, mL) = mf(K,L) = mQ hlutfallsleg f(mK, mL) < mf(K,L) = mQ aukin hagkvæmni f(mK, mL) > mf(K,L) = mQ minnkandi hagkvæmni Gerum oft ráð fyrir hlutfallslegri stærðarhagkvæmni, til hægðarauka í stærðfræði

Jafnmagnsferlar sem sýna hlutfallslega, minnkandi og aukna stærðarhagkvæmni 4 A 3 2 1 (a) Hlutfallsleg hagkvæmni q = 10 q = 20 q = 30 q = 40 K L

Jafnmagnsferlar sem sýna hlutfallslega, minnkandi og aukna stærðarhagkvæmni 4 4 q = 40 3 q = 30 3 q = 30 2 2 q = 20 q = 20 1 1 q = 10 q = 10 L 1 2 3 4 L 1 2 3 4 (a) Hlutfallsleg hagkvæmni (b) Minnkandi hagkvæmni

Jafnmagnsferlar sem sýna hlutfallslega, minnkandi og aukna stærðarhagkvæmni 4 4 q = 40 3 q = 30 3 q = 30 2 2 q = 20 q = 20 1 1 q = 10 q = 10 L 1 2 3 4 1 2 3 4 L (a) Hlutfallsleg hagkvæmni (b) Minnkandi hagkvæmni K A 4 3 q = 40 2 q = 30 q = 20 1 q = 10 1 2 3 4 L (c) Aukin hagkvæmni

Breytileg stærðarhagkvæmni framleiðsluferils d 8 q = 8 c d : Minkandi hagkvæmni c 4 q = 6 b 2 b c : Hlutfallsleg hagkvæmni a 1 q = 3 q = 1 a b : Aukin hagkvæmni L 1 2 4 8

Hlutfallsleg stærðarhagkvæmni K/L = a K/L = b 4 q = 40 3 q = 30 2 q = 20 1 q = 10 1 2 3 4 Hlutfallsleg hagkvæmni

Hlutlausar tækniframfarir

Tækniframfarir a) Fjármagnsaukandi og b) vinnuaflsaukandi tækniframfarir

Staðgönguteygni Staðgönguteygni sýnir hversu auðvelt (erfitt) er að skipta á K og L við framleiðslu Q0 K/L og MRTS hreyfast í sömu átt, svo σ > 0 Ef σ er hátt þá breytist MRTS lítið m.v. K/L Ef σ er lágt þá breytist MRTS mikið m.v. K/L

Staðgönguteygni σ getur verið breytilegt þegar farið er niður jafnmagnsferil, en oft er heppilegt að gera ráð fyrir að σ sé fast við slíka hreyfingu Föll með fasta stærðarhagkvæmni hafa σ sama alls staðar á jafnmagnsferlinum og þar sem allir jafnmagnsferlar slíks falls eru eins þá er σ alls staðar það sama Einnig má skrifa σ sem:

Framleiðsluföll Línulegt, (σ = ) Q=f(K,L)=aK + bL K A K2 K1 K0 q0 q1 L L0 L1 L2

Framleiðsluföll Leontief: Föst hlutföll aðfanga, (σ = 0) Q = min(aK,bL); a, b > 0 K A K2 q2 K1 q1 q0 K0 L L0 L1 L2 Föst stærðarhagkvæmni

Framleiðsluföll Cobb-Douglas: (σ = 1) Q K L 4 3 2 1 Cobb-Douglas: (σ = 1) Stærðarhagkvæmni getur verið af öllum gerðum

Framleiðsluföll Jaðarframleiðsla Cobb-Douglas falls Gagnlegt getur verið við tölfræðilegar rannsóknir að skrifa Cobb-Douglas fall á logarithma formi, ln.

Framleiðsluföll CES framleiðslufall: σ tekur önnur gildi Ef ε > 1 aukin stærðarhagkvæmni Ef ε < 1 minnkandi stærðarhagkvæmni Hægt að sýna skilgreiningu á σ á annan hátt: Cobb-Douglas er í raun sértilfelli af CES, þar sem: ρ = 1, línulegt; ρ = - ∞, föst hlutföll; ρ = 0, Cobb-Douglas

Kostnaður Kostnaður í hagfræði er alltaf fórnarkostnaður Fórnarkostnaður: Mesti ábati sem fórna þarf við val á öðrum möguleika. Kostnaður er huglægur, enda er kostnaður ekkert annað en sá ábati sem fórnað er. Kostnaður byggir á væntingum, væntu virði þess möguleika sem fórnað er. Hlutverk kostnaðar: Eftirspurn neytenda og fórnarkostnaður eru aðalatriði jafnvægis. Óskum neytenda eftir tiltekini vöru þarf að jafna gagnvart óskum eftir öðrum vörum sem framleiða mætti með auðlindunum.

Kostnaður Beinn kostnaður: Peningaleg útgjöld. Óbeinn kostnaður (implicit cost): Fórnarkostnaður sem tengdur er notkun fyrirtækis á auðlindum sem það ræður sjálft yfir (á sjálft). Heildarkostnaður: Kostnaður, beinn og óbeinn, allra auðlinda sem fyrirtækið notar, þ.m.t. reiknuð ávöxtun eigin fjár. Fórnarkostnaður fjármagns: Reiknuð ávöxtun til fjárfesta til að viðhalda fjármagni í fyrirtækinu. Hagrænn hagnaður: Mismunurinn á tekjum og kostnaði (þ.m.t. fórnarkostnaði). Bókhaldslegur hagnaður: Mismunurinn á tekjum og útgjöldum (vantar oft hluta eða allan fórnarkostnað).

Kostnaður Þegar litið er til nýtingar fjármagns þá eru mjög mismunandi skoðanir uppi á kostnaði fjármagnsins eftir því hvort um er að ræða hagfræðing eða endurskoðenda. Þegar endurskoðendur reikna fjármagnskostnað þá líta þeir á sögulegt verð, t.d. vélar, og “giska” síðan á afskriftarhlutfall viðkomandi vélar, þ.e.a.s. hvernig á að meta kostnað við notkun vélarinnar. Hagfræðingar líta hins vegar á þessar sögulegu upplýsingar, t.d. kaupa á vél, sem sokkinn kostnað sem er óviðkomandi framleiðsluákvörðunum. Þeir taka þess í stað tillit til innri kostnaðar við að nota viðkomandi vél. Innri kostnaður er það sem einhver annar væri reiðubúinn að greiða fyrir að nota vélina, eða leiguverð. Ef fyrirtækið heldur áfram að nýta sér vél, þá er það að fórna hugsanlegri rentu eða leiguverði.

Kostnaður Heildartekjur - Heildarkostnaður: TR = PQ TC = rK + wL Hagnaður í hagfræðilegum skilningi: π = TR - TC = PQ - rK - wL = Pf(K,L) - rK – wL w = tekjur sem L hefði fengið annars staðar r = tekjur sem K hefði fengið annars staðar

Kostnaður Kostnaðarlágmörkun: = rK + wL + λ [Q0 –f(K, L)] L = w – λfL K = r - λ fK λ = Q0 -f(K, L) MRTS = fL/fK = w/r λ = w/fK = r/fL λ = MC við aukið Q Þegar við leysum út fyrir K og L fáum við eftirspurnarföllin fyrir K og L, eins og í neyslufræðunum, nema að K* og L* eru afleidd eftirspurnarföll, þ.e. velta ekki eingöngu á Q, w og r, heldur líka P

Kostnaðarlágmörkun MRTS = w/r K TC1 TC2 TC3 K* Q1 L L*

Hliðstæðulausnir: Hagnaðarhámörkun TC1 = wL+rK K* Q2 Q1 Q0 L L*

Framleiðsluaukningarferill – hefðbundir þættir TC1 TC3 TC2 Framleiðsluaukningarferill q3 K1 q2 q1 L L1

Framleiðsluaukningarferill – óæðri þáttur (L) TC1 TC3 TC2 K1 Framleiðsluaukningarferill q1 q2 q3 L L1

Meðal og jaðar (a) Cost, $ 400 C VC 27 A 1 216 20 1 B 120 48 F 2 4 6 8 2 4 6 8 10 Q (b) Cost per unit, $ 60 MC 28 a AC 27 AVC b 20 8 AFC 2 4 6 8 10 Q

Samhengið á milli framleiðslu (MPL – APL) og MC-AC , L L Samhengið á milli framleiðslu (MPL – APL) og MC-AC AP L MP L , (b) AVC, MC MC AVC L Q=L•AP

Óbein kostnaðarföll

Óbein kostnaðarföll MC er ekki kostnaður síðustu einingar. Kostnaður síðustu einingar er sá sami og kostnaður fyrstu einingarinnar, þ.e. AC MC er aukning kostnaðar við að auka framleiðslumagnið

Stefna af áhrifum verðbreytinga (r,w) = rK + wL + λ [Q0 –f(K, L)] w = L > 0 δC/δw = w r = K > 0 δC/δr = r Q0 = λ MC = δC/δQ0 = Q0

Stefna af áhrifum verðbreytinga δMC/δr = δl /δr = Q0,r = r,Q0 = δK/δQ0 Ef δK/δQ0 > 0, venjulegur (normal) þáttur Ef δK/δQ0 < 0, óæðri (inferior) þáttur

(hluta) staðgönguteygni Ef s er stórt þá bregst fyrirtækið “mikið” við verðbreytingu á þætti og ef s er lítið þá bregst fyrirtækið “lítið” við verðbreytingu á þætti

Skammtíma- og langtímaviðbrögð Yfir lengri tíma séð eru allir þættir í rekstri fyrirtækis breytanlegir, en til skemmri er oft erfitt fyrir fyrirtæki að hagræða í rekstri FC er aðeins til staðar til skemmri tíma séð K STC0 STC2 STC1 K1 q2 q1 q0 L0 L1 L2 L

Skammtíma- og langtímaviðbrögð 4,616 kr Langtímaframleiðsluaukning 4,000 kr 2,000 kr z 200 x y Skammtíma- 100 framleiðsluaukning 200 jafnmagnsferill 100 jafnmagnsferill 50 100 159 L

Skammtíma- og langtímakostnaður AC, MC LMC LAC SMC SAC Q* Q

Hlutfallsleg stærðarhagkvæmni Kostnaður 40 SAC 1 2 SMC 1 SMC 30 SAC 2 20 LAC = LMC 10 200 600 1,200 Q

Stærðarhagkvæmni

Breytileg stærðarhagkvæmni AC LAC SAC 3 SAC 2 SAC 1 SAC 3 b 12 d 10 a c e q q Q 1 2

Aukin stærðarhagkvæmni Cost per barrel-mile 150 100 8 " SRAC 10 " SRAC 12 " SRAC 50 16 " SRAC 20 " SRAC 26 " SRAC 40 " SRAC 10 LRAC 10 20 40 100 200 400 1000 2000 Thousand barrels per day

Stærðarhagkvæmni og kostnaðarföll TC Kostnaður Kostnaður TC Q Q (a) Hlutfallsleg hagkvæmni (b) Minnkandi hagkvæmni Kostnaður TC Kostnaður TC Q Q (c) Aukin hagkvæmni (d) Breytileg hagkvæmni

Hagkvæmni stærðar og kostnaður AC, MC AC, MC MC AC AC, MC Q Q (a) Hlutfallsleg hagkvæmni (b) Minnkandi hagkvæmni AC, MC AC AC, MC MC AC MC Q Q q* (c) Aukin hagkvæmni (d) Breytileg hagkvæmni