ΕΝΝΟΙΑ & ΔΙΑΚΡΙΣΕΙΣ ΚΟΣΤΟΥΣ ΕΝΝΟΙΑ & ΔΙΑΚΡΙΣΕΙΣ ΚΟΣΤΟΥΣ ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Τ.Ε.Ι. ΚΡΗΤΗΣ ΤΜΗΜΑ ΔΙΟΙΚΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ

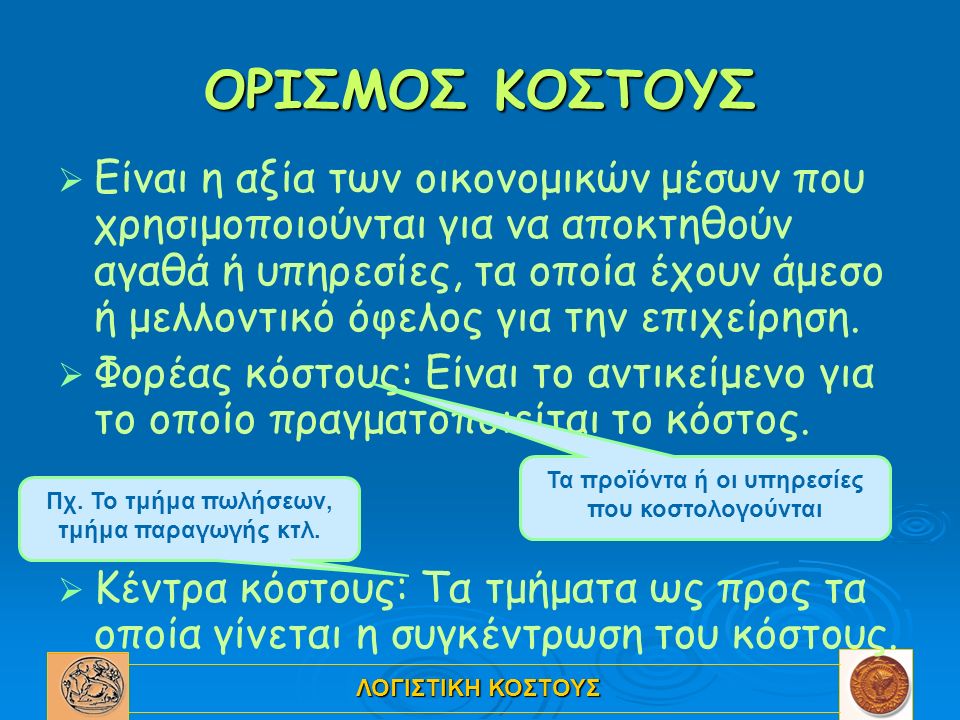

ΟΡΙΣΜΟΣ ΚΟΣΤΟΥΣ Είναι η αξία των οικονομικών μέσων που χρησιμοποιούνται για να αποκτηθούν αγαθά ή υπηρεσίες, τα οποία έχουν άμεσο ή μελλοντικό όφελος για την επιχείρηση. Φορέας κόστους: Είναι το αντικείμενο για το οποίο πραγματοποιείται το κόστος. Κέντρα κόστους: Τα τμήματα ως προς τα οποία γίνεται η συγκέντρωση του κόστους. Τα προϊόντα ή οι υπηρεσίες που κοστολογούνται Πχ. Το τμήμα πωλήσεων, τμήμα παραγωγής κτλ.

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ ΚΑΤΗΓΟΡΙΕΣ ΚΟΣΤΟΥΣ Με βάση τη μονάδα μέτρησης: ανά μονάδα ή συνολικό Με βάση την αιτία ύπαρξης του σε σχέση με το φορέα: άμεσο ή έμμεσο Με βάση τη συσχέτιση του με τον όγκο παραγωγής: μεταβλητό, σταθερό ή ημιμεταβλητό

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ ΚΑΤΗΓΟΡΙΕΣ ΚΟΣΤΟΥΣ Με βάση το χρόνο: ιστορικό ή προϋπολογιστικό Με βάση τις λειτουργίες της επιχείρησης: παραγωγής, διοίκησης, πωλήσεων, χρηματοοικονομικό Το άθροισμα όλων αυτών των επί μέρους ειδών κόστους αποτελεί το ΣΥΝΟΛΙΚΟ ΚΟΣΤΟΣ

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ ΠΑΡΑΔΕΙΓΜΑ Ι Έστω ότι ένα εργοστάσιο παράγει 3 προϊόντα Α,Β,Γ, χαρακτηρίστε το κόστος με φορέα κόστους το προϊόν Α. Άμεσο ή Μεταβλητό ή Κόστος Έμμεσο Σταθερό Συντήρηση μηχ/τος Α Καύσιμα Θερμάνσεως εργοσ. Ημερομίσθια εργοστασίου Αποσβέσεις Κτιρίων εργοσ. Αναλώσεις Α’ υλών Μισθός Αποθηκάριου εργοσ. Έξοδα Καντίνας εργοστασίου ΑΜ ΕΜ ΕΣ

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ ΣΤΟΙΧΕΙΑ ΚΟΣΤΟΥΣ ΠΑΡΑΓΩΓΗΣ Πρώτες ύλες : όλα τα κύρια υλικά που ενσωματώνονται στο παραγόμενο προϊόν Άμεση εργασία: οι εργάτες που απασχολούνται άμεσα με την παραγωγή Άμεσα έξοδα ή ειδικό βιομηχανικό κόστος: όλα τα υπόλοιπα πλην των 2 παραπάνω που επιβαρύνουν άμεσα το προϊόν Γ.Β.Ε.: όλα όσα δημιουργούνται από την έναρξη της παραγωγής μέχρις ότου τα προϊόντα εισέλθουν στις αποθήκες κ δεν αφορούν συγκεκριμένο προϊόν

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ ΣΤΟΙΧΕΙΑ ΣΥΝΟΛΙΚΟΥ ΚΟΣΤΟΥΣ Πρώτες ύλες Άμεση εργασία Άμεσα έξοδα Γενικά έξοδα i. i. Εργοστασίου (Γ.Β.Ε.) ii. ii. Διοίκησης iii. iii. Πωλήσεων & Διάθεσης iv. iv. Χρηματοδότησης Άμεσο Μετατροπής Συνολικό

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ ΥΠΟΛΟΓΙΣΜΟΣ ΚΟΣΤΟΥΣ ΠΑΡΑΧΘΕΝΤΩΝ & ΠΩΛΗΘΕΝΤΩΝ Κόστος παραχθέντων: Είναι το κόστος των προϊόντων που ολοκληρώθηκαν κατά τη διάρκεια της περιόδου = Αρχικό απόθεμα ημικατ/νων + Αναλώσεις α’ υλών + Άμεση εργασία + Γ.Β.Ε -Τελικό Απόθεμα ημικατ/νων προϊόντων Κόστος πωληθέντων: Είναι το κόστος των προϊόντων που πωλήθηκαν κατά τη διάρκεια της περιόδου = Αρχικό απόθεμα ετοίμων + Κόστος παραχθέντων - Τελικό απόθεμα ετοίμων

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ ΠΑΡΑΔΕΙΓΜΑ ΙΙ Έστω ότι ισχύουν τα ακόλουθα στοιχεία κόστους για την επιχείρηση Α για το μήνα Ιανουάριο: Γ.Β.Ε. = € Άμεση εργασία = € Αναλώσεις α’ υλών = € Αρχικό απόθεμα ημικατεργασμένων προϊόντων = € Τελικό απόθεμα ημικατεργασμένων προϊόντων = € Αρχικό απόθεμα ετοίμων προϊόντων = € Τελικό απόθεμα ετοίμων προϊόντων = € Να υπολογιστεί το κόστος παραχθέντων & το κόστος πωληθέντων της επιχείρησης Α για το μήνα Ιανουάριο. Κόστος Παραχθέντων = Κόστος Πωληθέντων =

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ ΠΑΡΑΔΕΙΓΜΑ ΙΙΙ Η βιομηχανική επιχείρηση «ΑΛΦΑ ΑΛΦΑ» Α.Ε. κατασκευάζει το προϊόν ΔΕΛΤΑ. Κατά τον μήνα Μάρτιο του έτους 2000 δημιουργήθηκαν τα εξής κόστη: Αναλώσεις Υλικών (από τις οποίες το 70% αφορούσαν πρώτες ύλες) Εργατικά (από τα οποία το 80% αφορούσαν άμεση εργασία) Λοιπά Γενικά Βιομηχανικά Έξοδα Εκτός από τα έξοδα αυτά που αφορούσαν την παραγωγική λειτουργία της επιχείρησης, τον ίδιο μήνα τα έξοδα πωλήσεων ανήλθαν σε και τα έξοδα διοίκησης σε Ζητείται να υπολογισθεί: (α) Το κόστος των παραχθέντων και (β) το συνολικό κόστος λειτουργίας της επιχείρησης. Κόστος Παραχθέντων = Συνολικό Κόστος =

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ ΕΚΘΕΣΗ ΚΟΣΤΟΥΣ ΠΑΡΑΧΘΕΝΤΩΝ ΓΕΝΙΚΗ ΜΟΡΦΗ αρχικό απόθεμα α’υλών χχχ + αγορές α’ υλών+χχχ Κόστος διαθεσίμων α’υλών χχχ - τελικό απόθεμα α’υλών-χχχ Κόστος χρησιμοπ. α’υλών χχχ Κόστος άμεσης εργασίας+χχχ Γ.Β.Ε.+χχχ Συνολικό Κόστος Βιομηχανοποίησης χχχ +αρχικό απόθεμα ημικατεργασμένων+χχχ -τελικό απόθεμα ημικατεργασμένων-χχχ ΚΟΣΤΟΣ ΠΑΡΑΧΘΕΝΤΩΝΧΧΧ

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ ΕΙΣΡΟΕΣ = ΕΚΡΟΕΣ Α’ ΥΛΕΣ ΗΜΙΚΑΤΕΡΓΑΣΜΕΝΑ ΠΡΟΪΟΝΤΑ ΕΤΟΙΜΑ ΠΡΟΪΟΝΤΑ ΑΡΧ. ΑΠΟΘΕΜΑ Α’ΥΛΩΝ + ΑΓΟΡΕΣ = ΑΝΑΛΩΣΕΙΣ + ΤΕΛ. ΑΠΟΘΕΜΑ Α’ΥΛΩΝ Α.Α. ΗΜΙΚ/ΝΩΝ + ΑΝΑΛΩΣΕΙΣ Α’ΥΛΩΝ + Α.Ε. + Γ.Β.Ε. = ΕΤΟΙΜΑ ΠΡΟΪΟΝΤΑ +Τ.Α. ΗΜΙΚΑΤ/ΝΩΝ Α.Α. ΕΤΟΙΜΩΝ + ΚΟΣΤΟΣ ΠΑΡΑΧΘΕΝΤΩΝ = ΚΟΣΤΟΣ ΠΩΛΗΘΕΝΤΩΝ + ΤΕΛ. ΑΠΟΘΕΜΑ ΕΤΟΙΜΩΝ

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ ΠΑΡΑΔΕΙΓΜΑ ΙV Η επιχείρηση «Βιομηχανική Αρτιότητα Α.Ε» παρουσιάζει τα ακόλουθα υπόλοιπα στους λογαριασμούς του ισοζυγίου της στην αρχή του μηνός Ιανουαρίου Αποθέματα πρώτων υλών€ Αποθέματα ημικατεργασμένων€ Αποθέματα ετοίμων προϊόντων€ Κατά τη διάρκεια του Ιανουαρίου συνέβησαν τα εξής: Αγοράστηκαν πρώτες ύλες αξίας € Μεταφέρθηκαν πρώτες ύλες αξίας € από την αποθήκη στο χώρο παραγωγής. Χρησιμοποιήθηκε άμεση εργασία αξίας € για την παραγωγή. Πραγματοποιήθηκαν Γ.Β.Ε. αξίας € Μεταφέρθηκαν στην αποθήκη των ετοίμων προϊόντα αξίας € Το κόστος των πωληθέντων ανήλθε σε € Τα έξ. πωλήσεων ανήλθαν σε € και τα έξ. διοίκησης σε € Οι πωλήσεις ανήλθαν σε €

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ ΣΥΝΕΧΕΙΑ ΠΑΡΑΔΕΙΓΜΑΤΟΣ ΙV 1. Ζητείται να προσδιοριστεί το απόθεμα: Των πρώτων υλών Των ημικατεργασμένων προϊόντων Των ετοίμων προϊόντων στο τέλος Ιανουαρίου 2. Να συνταχθεί η έκθεση κόστους παραχθέντων προϊόντων. Τελικό απόθεμα α’ υλών = Τελικό απόθεμα ημικατεργασμένων = Τελικό απόθεμα ετοίμων προϊόντων =

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ 2. «Βιομηχανική Αρτιότητα Α.Ε.» ΕΚΘΕΣΗ ΚΟΣΤΟΥΣ ΠΑΡΑΧΘΕΝΤΩΝ Ιανουάριος 2002 αρχικό απόθεμα α’υλών αγορές α’ υλών Κόστος διαθεσίμων α’υλών τελικό απόθεμα α’υλών Κόστος χρησιμοπ. α’υλών Κόστος άμεσης εργασίας Γ.Β.Ε Συνολικό Κόστος Βιομηχανοποίησης αρχικό απόθεμα ημικατεργασμένων τελικό απόθεμα ημικατεργασμένων ΚΟΣΤΟΣ ΠΑΡΑΧΘΕΝΤΩΝ

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ ΠΑΡΑΔΕΙΓΜΑ V Αρχικό απόθεμα α’ υλών € Αγορές α’ υλών € Αναλωθείσες α’ ύλες € Ημερομίσθια εργοστασίου € Υπερωρίες εργοστασίου € Ενοίκια εργοστασίου 7.000€ Ενοίκια κτιρίου διοίκησης 8.000€ Αποσβέσεις μηχανημάτων € Αποσβέσεις κτιρίου αποθήκης ετοίμων 6.000€ Δαπάνες ηλεκτρικής ενέργειας εργοστασίου 9.000€ Α.Α. ημικατ/νων 6.000€ Τ.Α.ημικατ/νων προϊόντων € Α.Α. ετοίμων προϊόντων € Τ.Α ετοίμων προϊόντων € Έξοδα διαθέσεως € Έξοδα χρηματοδοτήσεως € Έξοδα marketing € Δίνονται τα ακόλουθα στοιχεία κόστους για την επιχείρηση «ΑΛΦΑ Α.Ε.» Ζητείται: το τελικό απόθεμα των A’ υλών, το κόστος των παραχθέντων προϊόντων, το κόστος των πωληθέντων προϊόντων, το συνολικό κόστος και η έκθεση κόστους παραχθέντων.

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ ΑΠΑΝΤΗΣΕΙΣ ΠΑΡΑΔΕΙΓΜΑΤΟΣ V Τελικό απόθεμα α’ υλών = Κόστος παραχθέντων = Κόστος πωληθέντων = Συνολικό Κόστος =

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ «ΑΛΦΑ Α.Ε.» ΕΚΘΕΣΗ ΚΟΣΤΟΥΣ ΠΑΡΑΧΘΕΝΤΩΝ Ιανουάριος 2002 αρχικό απόθεμα α’υλών αγορές α’ υλών Κόστος διαθεσίμων α’υλών τελικό απόθεμα α’υλών Κόστος χρησιμοπ. α’υλών Κόστος άμεσης εργασίας Γ.Β.Ε Συνολικό Κόστος Βιομηχανοποίησης αρχικό απόθεμα ημικατεργασμένων τελικό απόθεμα ημικατεργασμένων ΚΟΣΤΟΣ ΠΑΡΑΧΘΕΝΤΩΝ

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ ΠΑΡΑΔΕΙΓΜΑ VI 1. Αποθέματα Αρχής Περιόδου Α’ ύλες € Έμμεσα Υλικά € Ημικατ/να προϊόντα € Έτοιμα προϊόντα € 2. Αγορές κατά τη χρήση Α’ ύλες € Έμμεσα Υλικά € 3. Αποσβέσεις Βιομ. Εγκαταστάσεις € Μεταφ. Μέσα παράδοσης € 4. Λοιπές Δαπάνες πλην αποσβέσεων Δαπάνες Παραγωγής € Γενικά Έξοδα Διοίκησης € Έξοδα χρηματοδοτήσεως € Έξοδα Διαθέσεως € 5. Αποθέματα Τέλους Περιόδου Πρώτες Ύλες € Έμμεσα Υλικά € Ημικατ/να Προϊόντα € Έτοιμα Προϊόντα € Δίδονται οι εξής πληροφορίες της επιχείρησης «ΑΛΦΑ ΒΗΤΑ Α.Ε» Ζητείται: το κόστος των παραχθέντων προϊόντων, το κόστος των πωληθέντων προϊόντων και το συνολικό κόστος.

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ ΑΠΑΝΤΗΣΕΙΣ ΠΑΡΑΔΕΙΓΜΑΤΟΣ VI Κόστος παραχθέντων= Κόστος πωληθέντων = Συνολικό Κόστος =

ΛΟΓΙΣΤΙΚΗ ΚΟΣΤΟΥΣ Παράδειγμα 2, σελ 81 Τα δεδομένα του πίνακα που ακολουθεί αφορούν τη βιομηχανική επιχείρηση ΚΑΤΑΣΚΕΥΕΣ ΑΕ για τη χρήση Είναι γνωστό ότι το συνολικό κόστος του προηγούμενου έτους ήταν ενώ του τρέχοντος ήταν κατά λιγότερο. Το 18% του συνολικού κόστους αφορά γενικά έξοδα διοίκησης και πωλήσεων. Ζητείται να προσδιοριστεί το ποσό των Γ.Β.Ε. Άμεσα Υλικά Άμεση εργασία Απόθεμα Παραγωγής σε εξέλιξη 1/1/ Απόθεμα Παραγωγής σε εξέλιξη 31/12/ Απόθεμα Ετοίμων 1/1/ Απόθεμα Ετοίμων 31/12/ Γ.Β.Ε.=