Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

ΧΡΗΜΑΤΟΔΟΤΗΣΗ ΚΑΙ ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ ΣΤΗ ΓΕΩΡΓΙΑ

10Ο Μάθημα

2

ΚΙΝΔΥΝΟΣ ΕΠΕΝΔΥΣΕΩΝ Ο επενδυτής αξιολογεί τις διάφορες διαθέσιμες επενδύσεις με κριτήριο την απόδοση. Οι αναμενόμενες όμως αποδόσεις των περιουσιακών στοιχείων και του χρήματος με το οποίο ανταλλάσσονται αναφέρονται σε προβλέψεις για το μέλλον και άρα περιέχουν «αντικειμένου» κίνδυνο-ρίσκο και είναι αβέβαιες. Δηλαδή κάθε αναμενόμενη απόδοση αποτελεί μία πρόβλεψη, που εμπεριέχει και ένα κίνδυνο (ρίσκο) αναπόφευκτο. Λόγω του παράγοντα του κινδύνου η συγκριτική αξιολόγηση δύο ή περισσοτέρων επενδύσεων με βάση τα κριτήρια των αναμενόμενων αποδόσεων δεν δίνει πλήρη απάντηση στο βασικό πρόβλημα της επιλογής του επενδυτή.

αναπόφευκτο. Λόγω του παράγοντα του κινδύνου η συγκριτική αξιολόγηση δύο ή περισσοτέρων επενδύσεων με βάση τα κριτήρια των αναμενόμενων αποδόσεων δεν δίνει πλήρη απάντηση στο βασικό πρόβλημα της επιλογής του επενδυτή.")

3

Οι πιο συνηθισμένοι κίνδυνοι των επενδύσεων στους οποίους γίνεται συχνά αναφορά, θεωρούνται αυτοί που συνδέονται με τις διακυμάνσεις των τιμών, την τεχνολογία, τη μεταστροφή της ζήτησης, τη μεταβολή της οικονομικής κατάστασης των οφειλετών, κ.λπ. Ειδικότερα, ακολουθώντας τη τυπική τεχνοκρατική ανάλυση, μπορούμε εύκολα να ακολουθήσουμε τη συμβατική ταξινόμηση των κινδύνων σε τεχνολογικής προόδου, επενδυτικό κίνδυνο, επιχειρηματικό κίνδυνο, πιστωτικό κίνδυνο, κ.λπ.

4

Είδη κινδύνων Φυσικοί κίνδυνοι

«Από φυσική άποψη, αν έχουμε τοποθετήσει τη διαθέσιμη περιουσία ή τον πλούτο μας σε ακίνητη περιουσία σε μία περιοχή ευπαθή σε φυσικά φαινόμενα, δεν μπορούμε να αισθανόμαστε ασφαλείς, όσο ένας άλλος επενδυτής που έχει κατανείμει την περιουσία του σε διαφορετικές τοποθεσίες». Τεχνολογικοί κίνδυνοι Η τεχνολογία επηρεάζει καθοριστικά την συμπληρωματικότητα και την υποκαταστασιμότητα των επενδύσεων και επομένως και τους κινδύνους από αυτές. Έτσι, οι επιχειρηματικές επενδύσεις σε «πάγιο κεφάλαιο» χωρίζονται συμβατικά με κύρια κριτήρια την τεχνική συμπληρωματικότητα μεταξύ τους, την υπόθεση της φθίνουσας οριακής αποδοτικότητας και τον υψηλό επιχειρηματικό κίνδυνο.

5

. Νόμος της Φθίνουσας Οριακής Απόδοσης (law of diminishing marginal returns) Σύμφωνα με το νόμο της φθίνουσας απόδοσης, όταν με δεδομένη τεχνολογία αυξηθεί ένας παραγωγικός συντελεστής, ενώ μένουν σταθεροί όλοι οι άλλοι, μετά από ένα ορισμένο σημείο το πρόσθετο προϊόν που θα παραχθεί από κάθε επιπλέον μονάδα του μεταβλητού συντελεστή, δηλαδή το οριακό προϊόν του (marginal product), θα αρχίσει να μειώνεται. Παράδειγμα: Αν σε ένα εργοστάσιο με δεδομένες εγκαταστάσεις και τεχνολογία παραγωγής αυξηθεί το απασχολούμενο εργατικό δυναμικό, μετά από ορισμένο σημείο, το πρόσθετο προϊόν που θα παράγει κάθε επιπλέον εργαζόμενος θα αρχίσει να μειώνεται.Ο νόμος της φθίνουσας απόδοσης εξηγείται από το γεγονός ότι καθώς αυξάνεται ο μεταβλητός συντελεστής, σε κάθε μονάδα του αντιστοιχεί συνεχώς και μικρότερη αναλογία των σταθερών συντελεστών.

, θα αρχίσει να μειώνεται. Παράδειγμα: Αν σε ένα εργοστάσιο με δεδομένες εγκαταστάσεις και τεχνολογία παραγωγής αυξηθεί το απασχολούμενο εργατικό δυναμικό, μετά από ορισμένο σημείο, το πρόσθετο προϊόν που θα παράγει κάθε επιπλέον εργαζόμενος θα αρχίσει να μειώνεται.Ο νόμος της φθίνουσας απόδοσης εξηγείται από το γεγονός ότι καθώς αυξάνεται ο μεταβλητός συντελεστής, σε κάθε μονάδα του αντιστοιχεί συνεχώς και μικρότερη αναλογία των σταθερών συντελεστών.")

6

Το πρόβλημα της αδιαιρετότητας έχει τάση να αμβλύνεται με την πρόοδο της τεχνολογίας και την ένταση του ανταγωνισμού. παράδειγμα: τα αυτοκίνητα, τα αγροτικά μηχανήματα. Οικονομικοί και κοινωνικοί κίνδυνοι Αναφέρονται η μεταβλητότητα των τιμών, η πορεία της χρηματαγοράς, το χρηματιστήριο, η κεφαλαιοαγορά, η κτηματαγορά, κ.λπ. Ως κοινωνικοί παράγοντες αναφέρονται το επάγγελμα, η κληρονομιά, πολιτισμός,κ.λπ. Λοιποί κίνδυνοι Το επίπεδο ανάπτυξης της οικονομίας, η κοινωνική ταυτότητα του ατόμου, η κοινωνική επίδειξη και προβολή, η «κυριαρχία του καταναλωτή», κ.λπ.

7

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΣ ΚΙΝΔΥΝΟΣ

Ο κίνδυνος εκφράζει την αβεβαιότητα ότι η πραγματοποιούμενη απόδοση δεν θα είναι ίση με την αναμενόμενη. Τα χρηματοπιστωτικά μέσα παρουσιάζουν κινδύνους διαφορετικής σημασίας ανάλογα με τα ιδιαίτερα τεχνικά χαρακτηριστικά τους, οι δε συναλλαγές εμπεριέχουν αυξημένους κινδύνους μειώσεως ή απώλειας του αρχικώς επενδυμένου κεφαλαίου ή και πολλαπλασίου αυτού.

8

Γενικοί επενδυτικοί κίνδυνοι

Κίνδυνος αγοράς (market Risk). Είναι η πιθανότητα πρόκλησης ζημίας λόγω αρνητικών διακυμάνσεων στις αγορές. Ενδεικτικά, αντίθετη κίνηση στις τιμές των μετοχών, επιτοκίων, νομισμάτων, εμπορευμάτων, πολύτιμων μετάλλων και γενικώς αξιών που διαπραγματεύονται στις κεφαλαιοαγορές μπορούν να μειώσουν το επενδυμένο κεφάλαιο. Πιστωτικός κίνδυνος (Credit Risk). Είναι ο κίνδυνος ότι ο αντισυμβαλλόμενος σε μια οικονομική συναλλαγή θα παραλείψει να εκπληρώσει τη συμβατική υποχρέωσή του. Κίνδυνος διακανονισμού (settlement risk). Ο κίνδυνος διακανονισμού είναι ο κίνδυνος να μην πραγματοποιηθούν οι εκκαθαρίσεις των συναλλαγών για ένα ή περισσότερα χρηματοπιστωτικά μέσα, παρά τα όσα έχουν συμφωνηθεί.

. Είναι η πιθανότητα πρόκλησης ζημίας λόγω αρνητικών διακυμάνσεων στις αγορές. Ενδεικτικά, αντίθετη κίνηση στις τιμές των μετοχών, επιτοκίων, νομισμάτων, εμπορευμάτων, πολύτιμων μετάλλων και γενικώς αξιών που διαπραγματεύονται στις κεφαλαιοαγορές μπορούν να μειώσουν το επενδυμένο κεφάλαιο. Πιστωτικός κίνδυνος (Credit Risk). Είναι ο κίνδυνος ότι ο αντισυμβαλλόμενος σε μια οικονομική συναλλαγή θα παραλείψει να εκπληρώσει τη συμβατική υποχρέωσή του. Κίνδυνος διακανονισμού (settlement risk). Ο κίνδυνος διακανονισμού είναι ο κίνδυνος να μην πραγματοποιηθούν οι εκκαθαρίσεις των συναλλαγών για ένα ή περισσότερα χρηματοπιστωτικά μέσα, παρά τα όσα έχουν συμφωνηθεί.")

9

Κίνδυνος επιτοκίου (interest rate risk)

Κίνδυνος Πληθωρισμού (inflation risk). Η πορεία του Γενικού Δείκτη Τιμών Καταναλωτή επηρεάζει την πραγματική αξία του επενδυόμενου κεφαλαίου και των προσδοκώμενων αποδόσεων.

. Η πορεία του Γενικού Δείκτη Τιμών Καταναλωτή επηρεάζει την πραγματική αξία του επενδυόμενου κεφαλαίου και των προσδοκώμενων αποδόσεων.")

10

Λειτουργικός κίνδυνος (operational risk)

Συναλλαγματικός κίνδυνος. Κίνδυνος ρευστότητας (Liquidity risk). Αν δεν υπάρχει ρευστότητα στην αγορά, ενδέχεται να μην καταστεί δυνατό να βρεθεί αγοραστής ή πωλητής σε μία δεδομένη στιγμή και άρα η επένδυση ή από-επένδυση να καταστεί δύσκολη ή ανέφικτη. Κίνδυνος Κράτους

. Αν δεν υπάρχει ρευστότητα στην αγορά, ενδέχεται να μην καταστεί δυνατό να βρεθεί αγοραστής ή πωλητής σε μία δεδομένη στιγμή και άρα η επένδυση ή από-επένδυση να καταστεί δύσκολη ή ανέφικτη. Κίνδυνος Κράτους.")

11

Κίνδυνος και Απόδοση Οι επενδυτικές αποφάσεις στηρίζονται στην αναμενόμενη απόδοση και όχι στην τελική θέση περιουσίας του επενδυτή. Η πηγή της απόδοσης της επένδυσης μπορεί να είναι είτε μια πρόσθετη εισροή εισοδήματος είτε η κεφαλαιακή απόδοση.

13

Ορίζουμε ως διακύμανση ενός πληθυσμού Ν τιμών με μέση τιμή μ τη μέση τετραγωνική απόκλιση των n μετρήσεων από τη μέση τιμή μ του πληθυσμού και έχουμε . Για παράδειγμα στον πληθυσμό με τις παρατηρήσεις με μ=15 έχουμε: Η διακύμανση πλεονεκτεί ως μέτρο μεταβλητότητας έναντι της μέσης απόλυτης απόκλισης διότι είναι πιο εύχρηστη σε μαθηματικές πράξεις. Ωστόσο στη στατιστική σπάνια γνωρίζουμε όλα τα στοιχεία ενός πληθυσμού γι’ αυτό εισάγουμε το μέτρο της δειγματικής διακύμανσης

14

Όταν έχουμε ομαδοποιημένα δεδομένα ο τύπος της δειγματικής διακύμανσης είναι:

Βαθμοί ελευθερίας Κλάση Όρια κλάσης Συχνότητα Μέσο σημείο fimi fimi2 1 2-5 3 3,5 10,5 36,75 2 5-8 6 6,5 39 253,5 8-11 8 9,5 76 722 4 11-14 7 12,5 87,5 1093,75 5 14-17 15,5 62 961 17-20 18,5 37 684,5 Άθροισμα n = 30 312 3751,5

15

Η αριθμητική τιμή της διακύμανσης ενός πληθυσμού, ή ενός δείγματος, είναι δύσκολο να ερμηνευθεί δεδομένου ότι εκφράζεται σε τετράγωνα των μονάδων των παρατηρήσεων. Για να αποφευχθεί το πρόβλημα αυτό ορίστηκε ένα μέτρο μεταβλητότητας που να εκφράζεται στις ίδιες μονάδες όπως τα αρχικά δεδομένα. Ορίζουμε ως τυπική απόκλιση την θετική τετραγωνική ρίζα της διακύμανσης. Δηλαδή: Προφανώς διακύμανση και τυπική απόκλιση δεν λαμβάνουν αρνητικές τιμές. Αυτό διότι η διακύμανση είναι ένας μέσος τετραγωνικών ποσοτήτων και η τυπική απόκλιση είναι η θετική τετραγωνική ρίζα της διακύμανσης.

16

Τρόποι μέτρησης της απόδοσης και του κίνδυνου

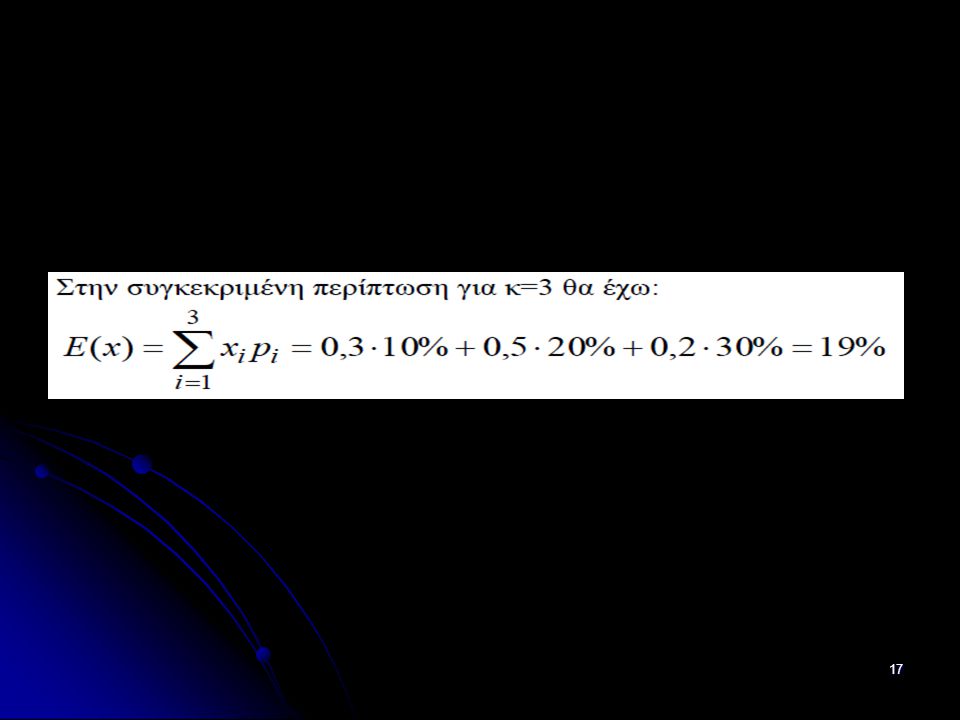

Προσδοκώμενη απόδοση (Μέση τιμή). Έστω μία επένδυση για την οποία προβλέπονται τρεις μελλοντικές καταστάσεις : Κακή, μέτρια, καλή. Οι πιθανότητες για τα τρία σενάρια δίνονται στον Πίνακα. Η μέση προσδοκώμενη απόδοση είναι το σταθμικό άθροισμα των τριών καταστάσεων. Δηλαδή

. Έστω μία επένδυση για την οποία προβλέπονται τρεις μελλοντικές καταστάσεις : Κακή, μέτρια, καλή. Οι πιθανότητες για τα τρία σενάρια δίνονται στον Πίνακα. Η μέση προσδοκώμενη απόδοση είναι το σταθμικό άθροισμα των τριών καταστάσεων. Δηλαδή.")

18

Διακύμανση-Τυπική Απόκλιση

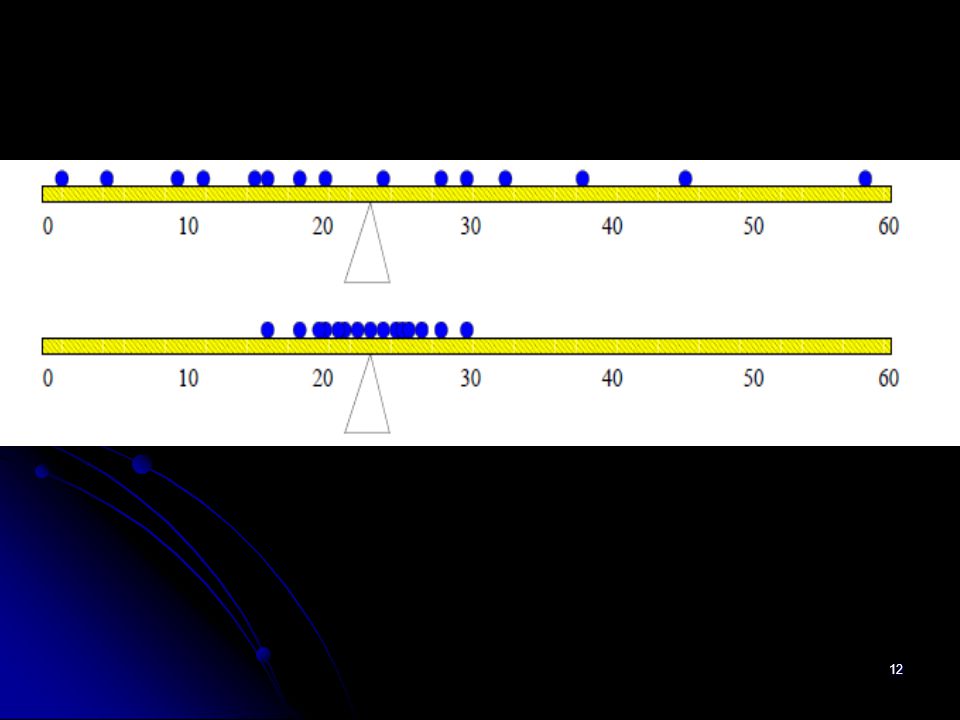

Μία κανονική κατανομή γύρω από την μέση τιμή σημαίνει ότι ένας επενδυτής διατρέχει μικρό κίνδυνο, ενώ για τιμές πολύ μικρότερες της μέσης τιμής με μεγάλη πιθανότητα εμφάνισης, δείχνουν το μεγάλο μέγεθος κινδύνου. Είναι λοιπόν πολύ βασικό να γνωρίζουμε τη διασπορά της συνάρτησης πυκνότητας πιθανότητας γύρω από τη μέση τιμή. Σαν τέτοια χρησιμοποιούμε την διακύμανση ή τυπική απόκλιση. Η διακύμανση δίνεται από τη σχέση: Ενώ η τυπική απόκλιση από τον τύπο: \

19

Συντελεστής μεταβλητότητας

Συντελεστής μεταβλητότητας. Ένα λογικό μέτρο της σχετικής μεταβλητότητας μιας τυχαίας μεταβλητής είναι η τυπική απόκλιση διά του μέσου όρου, που ονομάζεται συντελεστής μεταβλητότητας. Έτσι αν είναι η μέση τιμή και η τυπική απόκλιση, τότε ο συντελεστής μεταβλητότητας θα είναι:

20

Παράδειγμα

22

Η έννοια της απόδοσης. Ως απόδοση ορίζεται η ποσοστιαία μεταβολή της αξίας της επένδυσης κατά τη διάρκεια ορισμένου χρονικού διαστήματος. Αν η αξία κτήσης ενός χρεόγραφου τη δεδομένη χρονική στιγμή t είναι Pt και η αξία τη χρονική στιγμή t+t΄ είναι Pt+t τότε η απόδοση της επένδυσης του χρεογράφου κατά την περίοδο ΔΤ=t-t΄ υπολογίζεται ως εξής: Ο υπολογισμός της αναμενόμενης απόδοσης , όταν υπάρχει δείγμα ιστορικών στοιχείων για n περιόδους πραγματοποιείται ως εξής:

Παρόμοιες παρουσιάσεις

>")

>")