Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ

ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ «Ο ΡΟΛΟΣ ΤΟΥ ΕΣΩΤΕΡΙΚΟΥ ΕΛΕΓΧΟΥ» ΦΟΙΤΗΤΡΙΕΣ: ΚΑΠΕΤΑΝΙΔΟΥ ΠΑΡΑΣΚΕΥΗ ΝΑΓΚΟΥΛΗ ΑΠΟΣΤΟΛΙΑ ΕΠΙΒΛΕΠΩΝ: ΔΡ. ΔΡΟΓΑΛΑΣ ΓΕΩΡΓΙΟΣ

2

ΑΝΑΓΚΑΙΟΤΗΤΑ ΠΤΥΧΙΑΚΗΣ

Οι μεταβολές στην τεχνολογία και το εποπτικό πλαίσιο, οδήγησαν τις Διοικήσεις σε εγρήγορση για τη διαχείριση των κινδύνων που αντιμετωπίζουν. Αποτέλεσμα αυτού είναι η αποκέντρωση των δραστηριοτήτων, με τη δημιουργία μονάδων, και την αποκοπή δραστηριοτήτων από τον Εσωτερικό Έλεγχο. Τώρα πια, δεν επαναπαύεται ο Εσωτερικός Ελεγκτής, αλλά ελέγχει όλες τις επί μέρους μονάδες (Πάσχας, 2006). Σκοπός της πτυχιακής εργασίας είναι η ανάδειξη της σημασίας ύπαρξης του εσωτερικού ελέγχου και των συστημάτων του, η αναλυτική παρουσίασή τους ώστε να συναχθούν κάποια συμπεράσματα και να προκύψουν πιθανές βελτιώσεις και προτάσεις όσον αφορά τον εσωτερικό έλεγχο.

. Σκοπός της πτυχιακής εργασίας είναι η ανάδειξη της σημασίας ύπαρξης του εσωτερικού ελέγχου και των συστημάτων του, η αναλυτική παρουσίασή τους ώστε να συναχθούν κάποια συμπεράσματα και να προκύψουν πιθανές βελτιώσεις και προτάσεις όσον αφορά τον εσωτερικό έλεγχο.")

3

ΔΙΑΡΘΡΩΣΗ ΤΗΣ ΠΤΥΧΙΑΚΗΣ

Το πρώτο κεφάλαιο αποτελεί την εισαγωγή της εργασίας όπου παρουσιάζεται η σπουδαιότητα του εσωτερικού ελέγχου και των συστημάτων του. Στο δεύτερο κεφάλαιο γίνεται μια προσπάθεια ανάλυσης σε βάθος της έννοιας τόσο του εσωτερικού ελέγχου και των συστημάτων του, όσο και του εσωτερικού ελεγκτή. Περιγράφονται οι διακρίσεις του εσωτερικού ελέγχου, ενώ στο τέλος εξαίρεται η αναγκαιότητά του μέσα στις επιχειρήσεις. Ακολουθεί το τρίτο κεφάλαιο, όπου παρουσιάζονται περιληπτικά κάποιες έρευνες που σχετίζονται με τον εσωτερικό έλεγχο. Επίσης, γίνεται αναφορά και στους εσωτερικούς ελεγκτές και στα συστήματα εσωτερικού ελέγχου που χρησιμοποιούνται. Επίσης, μέσα από τη βιβλιογραφική ανασκόπηση παρατίθενται και οι διαφορές ανάμεσα σε έναν εξωτερικό και σε έναν εσωτερικό ελεγκτή. Στο τέταρτο κεφάλαιο γίνεται μια ανασκόπηση της βιβλιογραφίας για τον εξωτερικό έλεγχο. Αρχικά, παρατίθεται η φιλοσοφία και οι αρχές του. Στη συνέχεια, οι τρόποι διενέργειας του καθώς επίσης και οι μέθοδοι διεξαγωγής του. Στο πέμπτο κεφάλαιο παρουσιάζεται η μεθοδολογία της έρευνας αλλά και η δομή του ερωτηματολογίου. Στο έκτο κεφάλαιο παρουσιάζονται τα αποτελέσματα των ερωτήσεων, όπως αυτά προέκυψαν από το σύνολο των ερωτηματολογίων που συλλέχθηκαν, μετά από στατιστική ανάλυση με το λογισμικό πακέτο SPSS. Τέλος, παρουσιάζονται τα συμπεράσματα της πτυχιακής.

4

ΕΛΕΓΚΤΙΚΗ ΔΙΑΚΡΙΣΕΙΣ ΕΛΕΓΚΤΩΝ Εσωτερικοί Ελεγκτές.

Εξωτερικοί Ελεγκτές. Κυβερνητικοί Ελεγκτές.

5

ΘΕΜΕΛΙΩΔΕΙΣ ΑΡΧΕΣ ΕΛΕΓΚΤΙΚΟΥ ΕΠΑΓΓΕΛΜΑΤΟΣ

Πρέπει να είναι πρόσωπα µε αυξημένα επαγγελµατικά προσόντα. Πρέπει να απολαμβάνουν πλήρους λειτουργικής και προσωπικής ανεξαρτησίας. Πρέπει να ασκούν το έργο τους µε διαφάνεια και υπευθυνότητα, ώστε να εξασφαλίζεται η εγκυρότητα και αξιοπιστία των πορισμάτων του ελέγχου. Το ελεγκτικό έργο τους ασκείται σύµφωνα µε τα διεθνή Ελεγκτικά Πρότυπα και την ισχύουσα Νοµοθεσία Εσωτερική και Κοινοτική.

6

ΕΣΩΤΕΡΙΚΟΣ ΕΛΕΓΧΟΣ Είναι μια αναγκαία λειτουργία του σύγχρονου management είναι ο σύμβουλός του σε όλα τα ιεραρχικά επίπεδα. Ανεξάρτητη και αντικειμενική αξιολόγηση της επάρκειας λειτουργίας του Συστήματος Εσωτερικού Ελέγχου. Συμβουλευτική παροχή προς τη διοίκηση, προκειμένου να επιτευχθούν οι αντικειμενικοί στόχοι με το ελάχιστο κόστος. Προσθέτει αξία και βελτιώνει τις λειτουργίες της επιχείρησης με σκοπό την αποτελεσματική διαχείριση των επιχειρηματικών κινδύνων.

7

ΣΚΟΠΟΣ ΤΟΥ ΕΣΩΤΕΡΙΚΟΥ ΕΛΕΓΧΟΥ

Παροχή υψηλού επιπέδου υπηρεσιών προς τη διοίκηση, μέσω επιστημονικών προσεγγίσεων και αναλύσεων με σκοπό την αξιολόγηση του Συστήματος Εσωτερικού Ελέγχου (Σ.Ε.Ε.), προκειμένου η διοίκηση, να διαχειριστεί τους επιχειρηματικούς κινδύνους κατά άριστο τρόπο, που είναι και το κύριο μέλημα της. Εφαρμογή των αρχών της Εταιρικής Διακυβέρνησης για τη θωράκιση των συμφερόντων της επιχείρησης, των μετόχων και τη διαφύλαξη των εργαζομένων.

, προκειμένου η διοίκηση, να διαχειριστεί τους επιχειρηματικούς κινδύνους κατά άριστο τρόπο, που είναι και το κύριο μέλημα της. Εφαρμογή των αρχών της Εταιρικής Διακυβέρνησης για τη θωράκιση των συμφερόντων της επιχείρησης, των μετόχων και τη διαφύλαξη των εργαζομένων.")

8

ΕΙΔΗ ΕΣΩΤΕΡΙΚΟΥ ΕΛΕΓΧΟΥ

Διοικητικοί έλεγχοι, που περιλαμβάνουν το οργανωτικό πλαίσιο και τις διαδικασίες που έχουν σχέση με τη λήψη διοικητικών αποφάσεων, τη συμμόρφωση προς αυτές και την αξιολόγηση τους. Οικονομικοί έλεγχοι, που περιλαμβάνουν τις ελεγκτικές διαδικασίες που αφορούν την ασφάλεια του ενεργητικού και της περιουσίας της επιχείρησης και στοχεύουν στην επαλήθευση της ακρίβειας, της ειλικρίνειας, της αξιοπιστίας των οικονομικών καταστάσεων και την εξακρίβωση της νομιμότητας. Λειτουργικοί έλεγχοι, που περιλαμβάνουν το πλαίσιο και τις διαδικασίες ελέγχου συμμόρφωσης προς τις πολιτικές και τις διαδικασίες λειτουργίας της επιχείρησης.

9

ΕΣΩΤΕΡΙΚΟΙ ΕΛΕΓΚΤΕΣ ΚΑΙ ΔΙΑΚΡΙΣΗ ΑΠΟ ΤΟΥΣ ΕΞΩΤΕΡΙΚΟΥΣ

Διαφορετική προσέγγιση. Οργανωτική δομή. Εθελοντική έναντι υποχρεωτικής. Γνώση και προσόντα.

10

ΑΡΧΕΣ ΕΞΩΤΕΡΙΚΟΥ ΕΛΕΓΧΟΥ ΕΙΔΗ ΕΞΩΤΕΡΙΚΟΥ ΕΛΕΓΧΟΥ

ΕΞΩΤΕΡΙΚΟΣ ΕΛΕΓΧΟΣ ΑΡΧΕΣ ΕΞΩΤΕΡΙΚΟΥ ΕΛΕΓΧΟΥ Διαχωρισμός μεταξύ διοίκησης και ιδιοκτήτη Ανάγκη για επαλήθευση Συγκέντρωση τεκμηριωμένων επαληθεύσεων και διαπιστώσεων Επαγγελματική υπευθυνότητα Η ορθή παρουσίαση στοιχείων χωρίς απόκρυψη της αλήθειας Ανεξαρτησία Επαγγελματική δεοντολογία ΕΙΔΗ ΕΞΩΤΕΡΙΚΟΥ ΕΛΕΓΧΟΥ Δειγματοληπτικός Έλεγχος Συστηματικός και μη Συστηματικός έλεγχος

11

ΠΡΟΣΕΓΓΙΣΗ – ΜΕΘΟΔΟΛΟΓΙΑ ΕΡΕΥΝΑΣ – ΕΡΩΤΗΜΑΤΟΛΟΓΙΟ

Απεστάλησαν ερωτηματολόγια σε 50 επιχειρήσεις σε όλο το Νομό Θεσσαλονίκης, από τις οποίες οι 27 ανταποκρίθηκαν τελικά. Χρησιμοποιήθηκαν ερωτήσεις κλειστού τύπου στις οποίες χρησιμοποιήθηκε η βαθμολογική κλίμακα του Likert (πενταβάθμια κλίμακα). Το Μέρος Α αφορά σε θέματα των υπαρχόντων προτύπων του εσωτερικού ελέγχου της επιχείρησης με βάση την αξιολόγηση του μοντέλου COSO. Το Μέρος Β αφορά σε πιο εξειδικευμένα θέματα των προτύπων του εσωτερικού ελέγχου τα οποία είναι υποκατηγορίες των γενικών προτύπων.

. Το Μέρος Α αφορά σε θέματα των υπαρχόντων προτύπων του εσωτερικού ελέγχου της επιχείρησης με βάση την αξιολόγηση του μοντέλου COSO. Το Μέρος Β αφορά σε πιο εξειδικευμένα θέματα των προτύπων του εσωτερικού ελέγχου τα οποία είναι υποκατηγορίες των γενικών προτύπων.")

12

ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΡΕΥΝΑΣ

17

ΣΥΜΠΕΡΑΣΜΑΤΑ ΣΤΑΤΙΣΤΙΚΗΣ ΑΝΑΛΥΣΗΣ

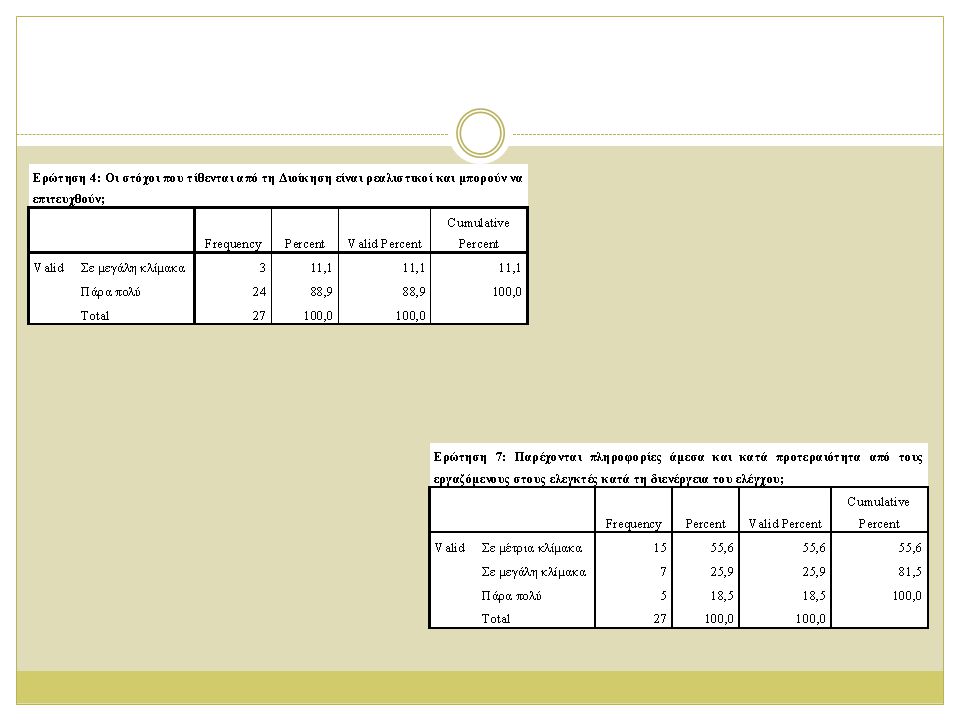

Το 63% υποστήριξε πως έχει θεσπιστεί ο Κώδικας Δεοντολογίας, σε αντίθεση με το 3,7% που υποστήριξε πως ούτε έχει κοινοποιηθεί αλλά ούτε και έχει θεσπιστεί. Το 29,6% απάντησε πως υπάρχει συγκεκριμένη διαδικασία σε μεγάλη κλίμακα, το 63% υποστήριξε πως υπάρχει σε μέτρια κλίμακα και μόλις το 3,7% σε πάρα πολύ μεγάλη κλίμακα. Το 88,9% απάντησε πως οι στόχοι της Διοίκησης είναι και απόλυτα ρεαλιστικοί και μπορούν να επιτευχθούν, ενώ το 11,1% υποστήριξε πως σε μεγάλο βαθμό είναι ρεαλιστικοί οι στόχοι.

18

Το 55,6% υποστήριξε πως αυτό συμβαίνει σε μέτρια κλίμακα ενώ το 18,5% σε πάρα πολύ μεγάλο βαθμό.

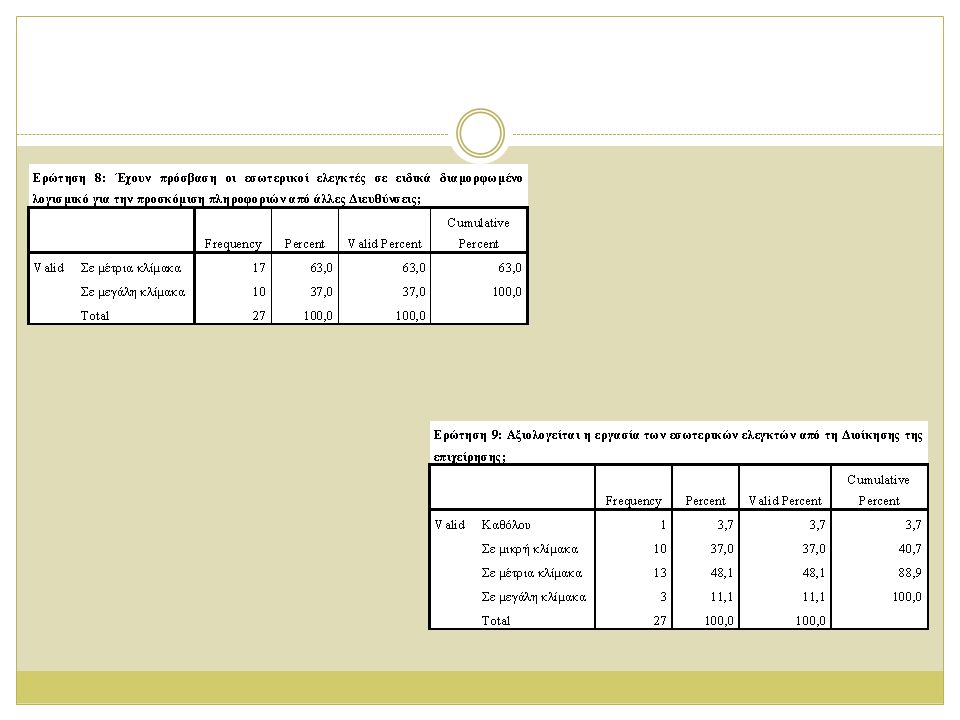

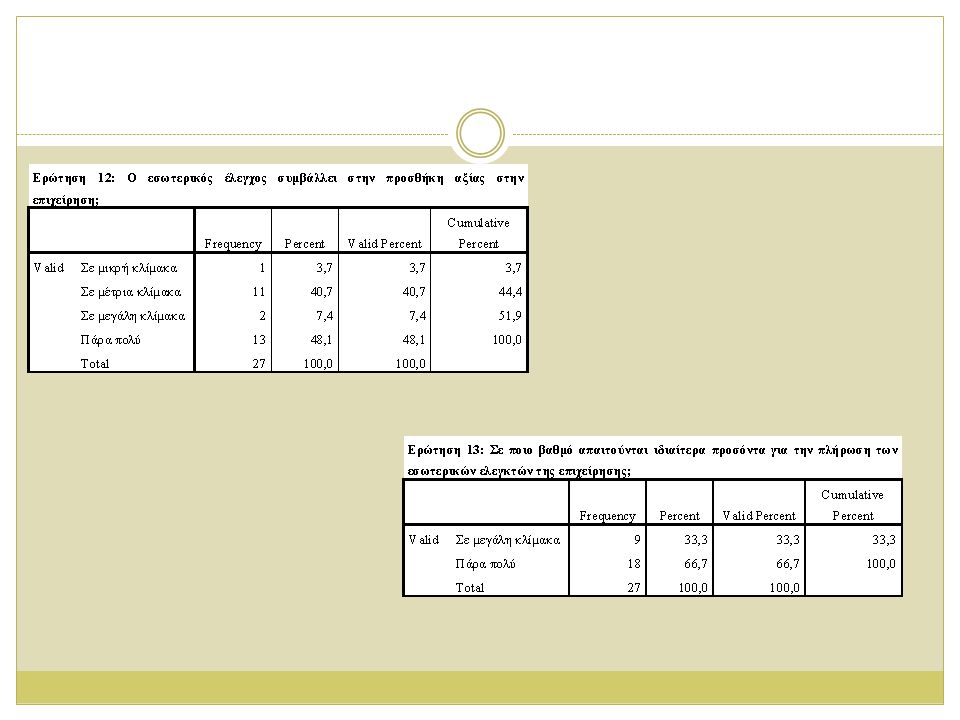

Το 63% απάντησε πως η πρόσβαση είναι εύκολη σε μέτρια κλίμακα ενώ το 37% σε μεγάλη κλίμακα. Το 48,1% υποστηρίζει πως η εργασία τους αξιολογείται σε μέτρια κλίμακα, το 37% σε μικρή και το 3,7% καθόλου. Το 48,1% υποστηρίζει πως συμβάλλει σε πάρα πολύ μεγάλη κλίμακα. Το 40,7% σε μέτρια κλίμακα ενώ το 3,7% σε μικρή κλίμακα.

19

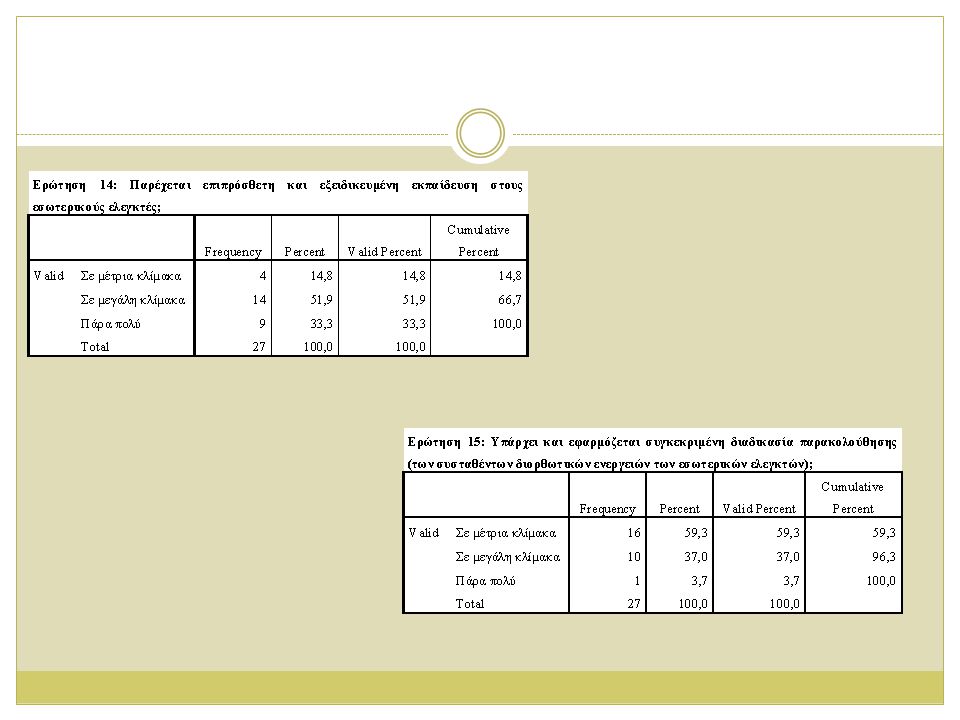

Το 66,7% υποστήριξε πως δεν απαιτούνται ιδιαίτερα προσόντα για την πλήρωση της συγκεκριμένης θέσης, ενώ το 33,3% υποστήριξε πως χρειάζονται πολλά προσόντα. Το 51,9% υποστηρίζει πως παρέχεται σε μεγάλη κλίμακα, το 33,3% πάρα πολύ και το 14,8% σε μέτρια κλίμακα. Το 59,3% υποστηρίζει πως υπάρχει σε μέτρια κλίμακα, το 37% σε μεγάλη κλίμακα και το 3,7% πάρα πολύ.

20

ΕΥΧΑΡΙΣΤΟΥΜΕ ΓΙΑ ΤΗΝ ΠΡΟΣΟΧΗ ΣΑΣ!

Παρόμοιες παρουσιάσεις

. Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ) είναι η ανεξάρτητη αρχή που συντονίζει τις δραστηριότητες του Ελληνικού Στατιστικού.>")