Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

ΑΝΩΤΑΤΟ ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΣΕΡΡΩΝ ΣΧΟΛΗ ΔΙΟΙΚΗΣΗΣ ΚΑΙ ΟΙΚΟΝΟΜΙΑΣ ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ. Πτυχιακή εργασία ΘΕΜΑ :ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΤΗΣ ΟΙΝΟΠΑΡΑΓΩΓΙΚΗΣ ΕΤΑΙΡΙΑΣ ΚΤΗΜΑ ΣΑΜΠΑΝΗΣ Εισηγητής: Τσούκας Βασίλειος Σπουδαστής: ΗΛΙΑΣ ΠΑΝΟΥΣΗΣ ΒΟΓΓΕΛΗΣ – ΕΛΕΥΘΕΡΙΟΥ ΧΡΗΣΤΟΣ Σέρρες, Μάιος 2012 1

2

ΕΝΝΟΙΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΛΥΣΗΣ

Η μελέτη των σχέσεων και τάσεων προκειμένου να καθορισθεί εάν η χρηματοοικονομική κατάσταση, τα αποτελέσματα των εργασιών και η χρηματοοικονομική εξέλιξη της επιχείρησης είναι ικανοποιητικές ή όχι αποτελείται από την χρηματοοικονομική ανάλυση. Η χρηματοοικονομική ανάλυση είναι μια διαδικασία επιλογής, συσχέτισης και αξιολόγησης. 2

3

Σκοπός Χρηματοοικονομικής Ανάλυσης

Οι βασικοί σκοποί της χρησιμοποίησης των χρηματοοικονομικών δεδομένων είναι τρεις, ανεξάρτητα από τον συγκεκριμένο υπεύθυνο λήψης αποφάσεων. Οι βασικοί αυτοί σκοποί είναι οι εξής: Μέτρηση της προηγούμενης επίδοσης της επιχείρησης. Μέτρηση της παρούσας κατάστασης της επιχείρησης. Πρόβλεψη των μελλοντικών δυνατοτήτων της επιχείρησης.

4

Είδη και πηγές χρηματοοικονομικών καταστάσεων

Χρηματοοικονομικές πληροφορίες από: Ετήσιες λογιστικές καταστάσεις Ενδιάμεσες λογιστικές καταστάσεις. Καταστάσεις που υποβάλλονται στο χρηματιστήριο Ανακοινώσεις Προϋπολογισμούς Χρηματιστηριακά στοιχεία Εκθέσεις αναλυτών Φορολογικούς καταλόγους

5

Είδη και πηγές χρηματοοικονομικών καταστάσεων (συνέχεια)

Οικονομικά στατιστικά στοιχεία από: Επίσημα στατιστικά στοιχεία διαφόρων κρατικών και διεθνών οργανισμών Στατιστικές ιδιωτικών φορέων Μη Αριθμητικά, χρηματοοικονομικά στοιχεία από: Εφημερίδες, Επαγγελματικά περιοδικά Διαφημιστικές καμπάνιες Δικαστικές αποφάσεις ,Αιτήματα και διαμαρτυρίες προσωπικού Νομοσχέδια και νόμους , Εκθέσεις προϊόντων Τράπεζες Προσωπικές επαφές

6

ΑΝΑΛΥΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

Ενδιαφέρονται : οι διάφοροι επενδυτές, οι ομολογιούχοι και οι μέτοχοι της εταιρίας, οι πιστωτές, οι Τράπεζες, οι δημόσιες υπηρεσίες (κυβερνητικές υπηρεσίες) κλπ.

κλπ.")

7

Ανάλυση Αριθμοδεικτών

Αριθμοδείκτες είναι σχέσεις ή λόγοι μεταξύ διαφόρων ποσοτήτων ή οικονομικών μεγεθών της επιχειρήσεως και αποσκοπούν να προσδιορίσουν τη θέση της επιχειρήσεως ή των διάφορων τομέων και κλάδων αυτής και να παρουσιάσουν έτσι την πραγματική κατάσταση της επιχειρήσεως.

8

Κατηγορίες αριθμοδεικτών

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΤΗΤΑΣ ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΔΙΑΡΘΡΩΣΗΣ ΚΕΦΑΛΑΙΩΝ & ΒΙΩΣΙΜΟΤΗΤΑΣ ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΕΠΕΝΔΥΣΕΩΝ Ή ΕΠΕΝΔΥΤΙΚΟΙ ΑΡΙΘΜΟΔΕΙΚΤΕΣ

9

Η ΕΤΑΙΡΕΙΑ ΚΤΗΜΑ ΣΑΜΠΑΝΗΣ

Το o Τάσος Σαμπάνης, διπλωματούχος Μηχανολόγος Μηχανικός και η σύζυγος του Έλλη δημιουργούν στην Ριτσώνα της Αυλίδαςτο δικό τους οινοποιείοθέλοντας να αξιοποιήσουν τον ιδιόκτητο αμπελώνα και να συνεχίσουν την οικογενειακή αμπελουργική παράδοση. Οι κύριες δραστηριότητες της εταιρίας είναι η παραγωγή,εμφιάλωση και διάθεση διαφόρων ποικιλιών οίνου.

12

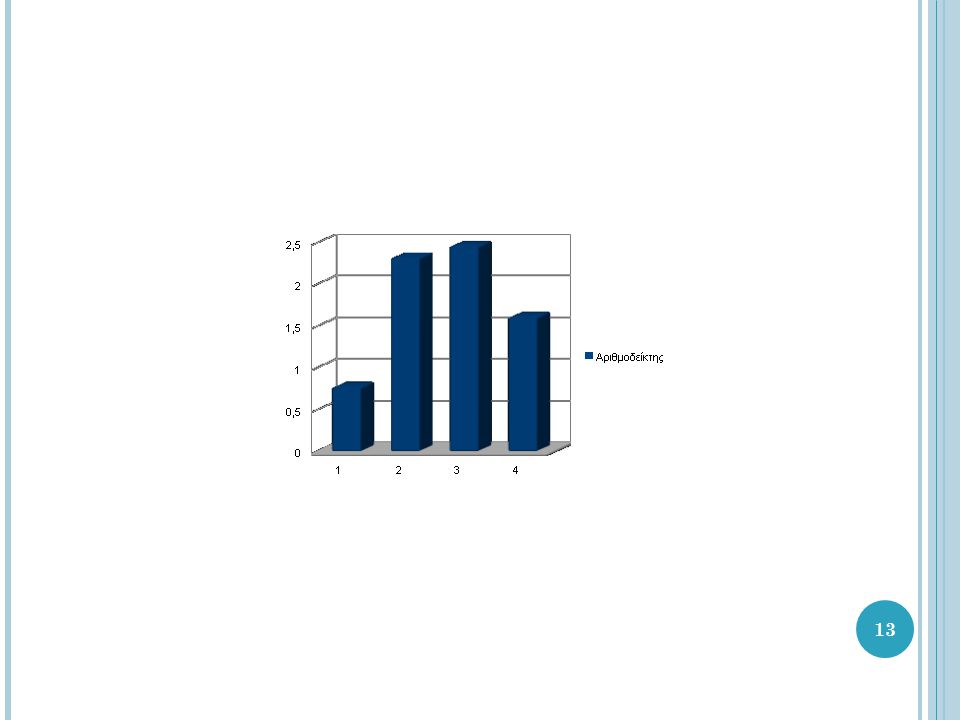

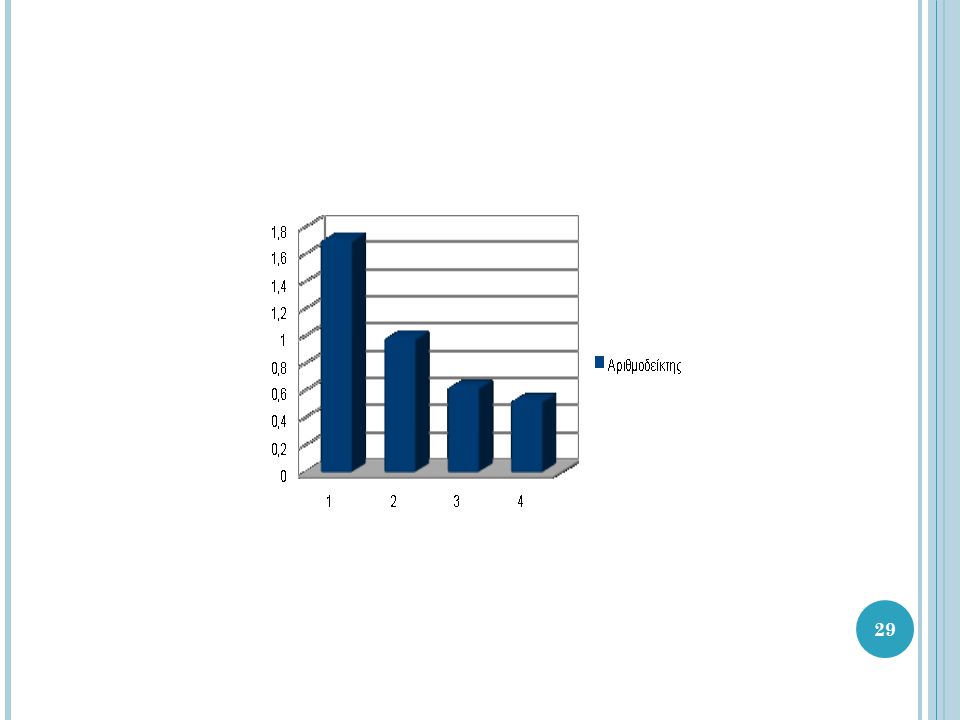

ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΓΕΝΙΚΗΣ ΡΕΥΣΤΟΤΗΤΑΣ

ΕΤΗ 2007 2008 2009 2010 ΚΥΚΛ. ΕΝΕΡΓ. 792893 ΒΡΑΧ. ΥΠΟΧΡ. ΕΤΗ 2007 2008 2009 2010 ΑΡΙΘ/ΚΤΗΣ 0,76 2,31 2,45 1,6 ΤΑΣΗ 100,00% 303,00% 322,00% 210,00%

14

ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΤΑΜΕΙΑΚΗΣ ΡΕΥΣΤΟΤΗΤΑΣ

ΕΤΗ 2007 2008 2009 2010 ΔΙΑΘΕΣΙΜΑ 277486 184528 460105 107423 ΒΡΑΧ. ΥΠΟΧΡΕΩΣΕΙΣ ΕΤΗ 2007 2008 2009 2010 ΑΡΙΘ/ΚΤΗΣ 0,26 0,13 0,28 0,5 ΤΑΣΗ 100,00% 50,00% 107,00% 192,00%

16

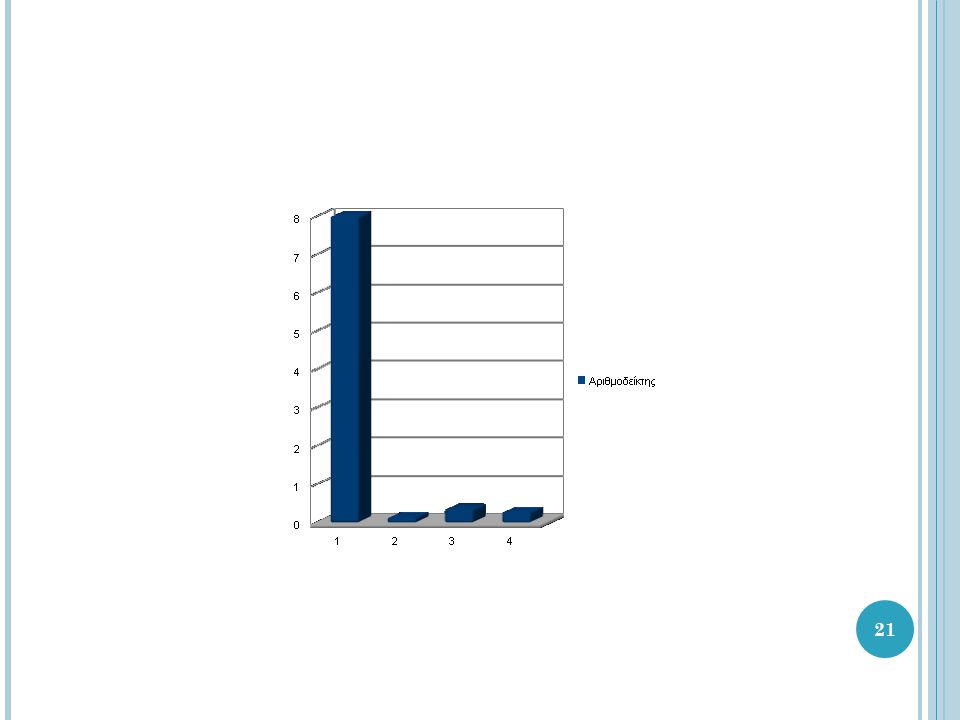

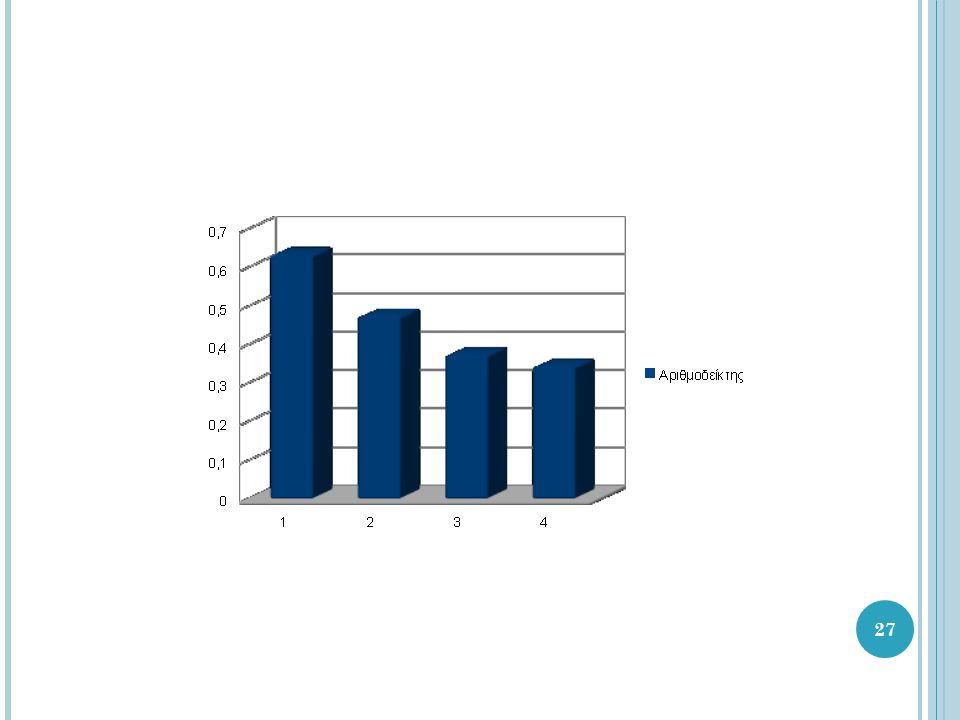

ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΤΑΧΥΤΗΤΑΣ ΕΙΣΠΡΑΞΗΣ ΑΠΑΙΤΗΣΕΩΝ

ΕΤΗ 2007 2008 2009 2010 Κ. ΠΩΛΗΣΕΙΣ Μ.Ο. ΑΠΑΙΤΗΣ. 156850 ,5 ,5 ΕΤΗ 2007 2008 2009 2010 ΑΡΙΘ/ΚΤΗΣ 8 φορές 0,13 φορά 0,34 φορά 0,26 φορά ΤΑΣΗ 100,00% 7,00% 4,00% 3,00%

18

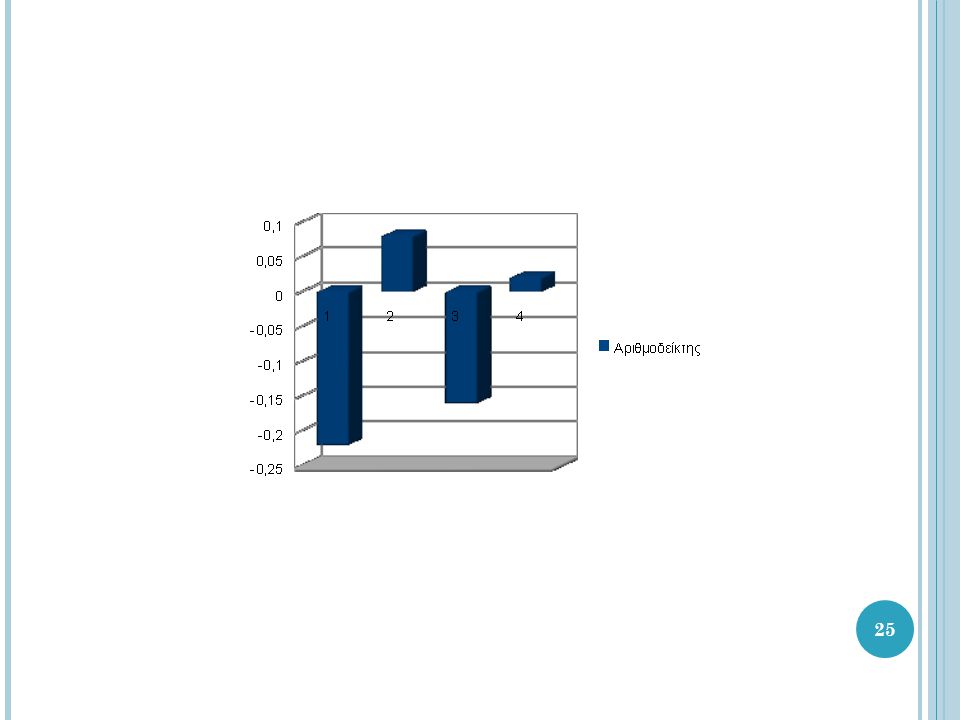

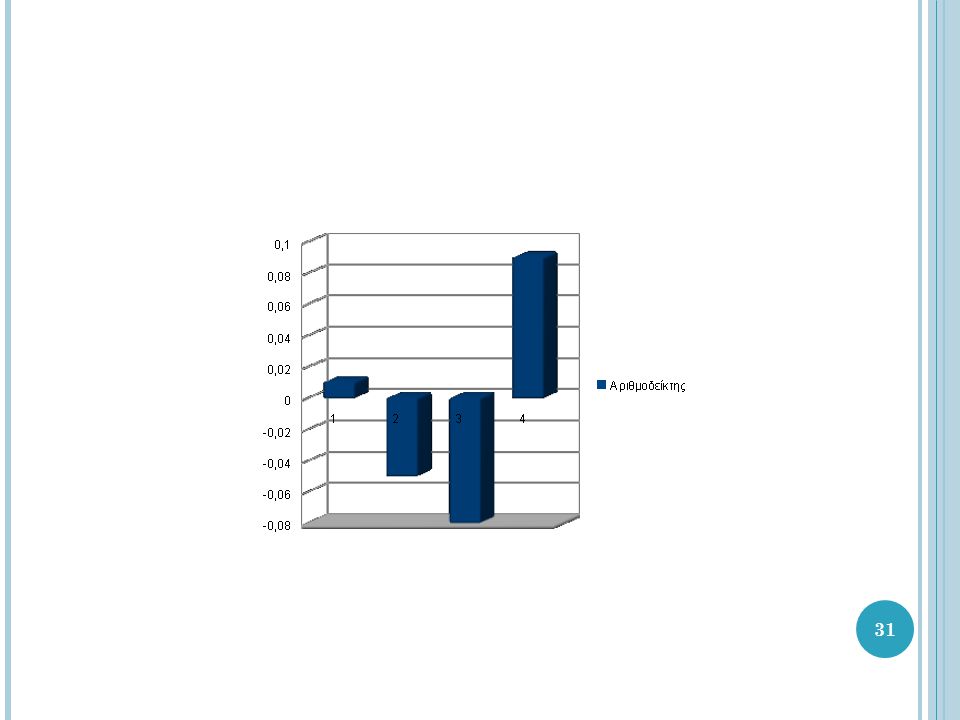

ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΤΑΧΥΤΗΤΑΣ ΚΥΚΛΟΦΟΡΙΑΣ ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ

ΕΤΗ 2007 2008 2009 2010 Κ.Κέρδη Μ.Φ. -3000 Ίδια Κεφάλαια ΕΤΗ 2007 2008 2009 2010 ΑΡΙΘ/ΚΤΗΣ -0,18 -0,04 -0,1 0,01 ΤΑΣΗ 100,00% 22,00% 55,00% -6,00%

20

ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΠΕΡΙΟΔΟΥ ΕΙΣΠΡΑΞΗΣ ΑΠΑΙΤΗΣΕΩΝ

ΕΤΗ 2007 2008 2009 2010 Κ. ΠΩΛΗΣΕΙΣ Μ.Ο. ΑΠΑΙΤΗΣ. 156850 ,5 ,5 ΕΤΗ 2007 2008 2009 2010 ΑΡΙΘ/ΚΤΗΣ 8 0,13 0,34 0,26 ΤΑΣΗ 100,00% 7,00% 4,00% 3,00%

22

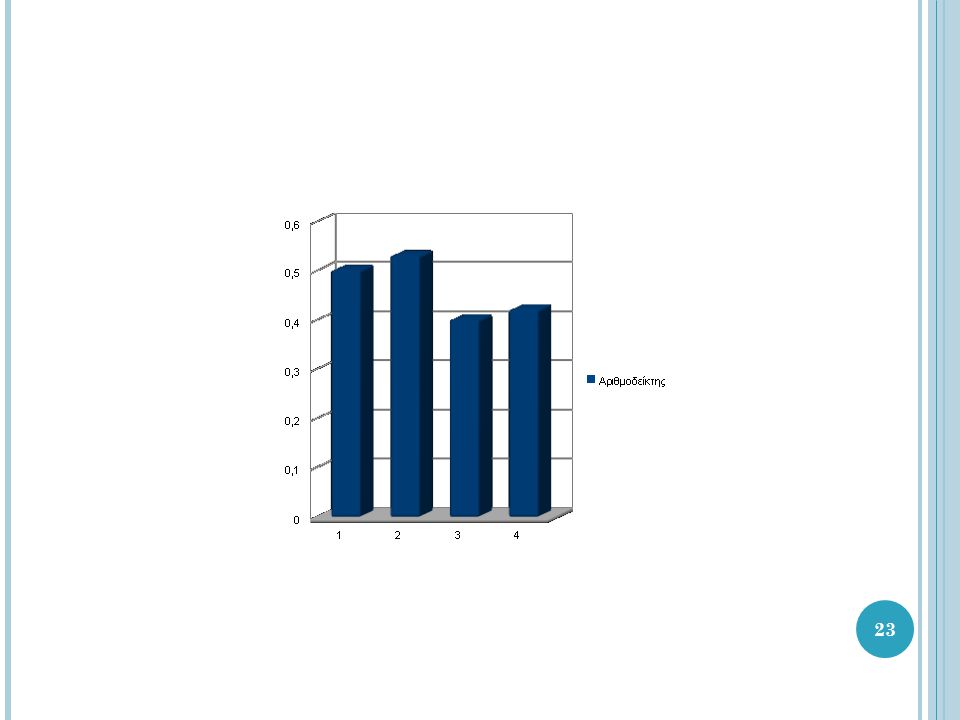

ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΜΙΚΤΟΥ ΠΕΡΙΘΩΡΙΟΥ Ή ΜΙΚΤΟΥ ΚΕΡΔΟΥΣ

ΕΤΗ 2007 2008 2009 2010 ΜΙΚΤΑ ΚΕΡΔΗ 619803 767870 623001 740292 ΠΩΛΗΣΕΙΣ ΕΤΗ 2007 2008 2009 2010 ΑΡΙΘ/ΚΤΗΣ 0,5 0,53 0,4 0,42 ΤΑΣΗ 100,00% 106,00% 80,00% 84,00%

24

ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΚΑΘΑΡΟΥ ΠΕΡΙΘΩΡΙΟΥ Ή ΚΑΘΑΡΟΥ ΚΕΡΔΟΥΣ

ΕΤΗ 2007 2008 2009 2010 Κ.ΚΕΡΔΗ 2709 ΠΩΛΗΣΕΙΣ ΕΤΗ 2007 2008 2009 2010 ΑΡΙΘ/ΚΤΗΣ -0,22 0,08 -0,16 0,02 ΤΑΣΗ 100,00% -36,00% 72,00% -9,00%

26

ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΙΔΙΩΝ ΠΡΟΣ ΣΥΝΟΛΙΚΑ ΚΕΦΑΛΑΙΑ

ΕΤΗ 2007 2008 2009 2010 Ίδια Κεφάλαια Συν. Ενεργ. ΕΤΗ 2007 2008 2009 2010 ΑΡΙΘ/ΚΤΗΣ 0,63 0,47 0,37 0,34 ΤΑΣΗ 100,00% 76,00% 58,00% 54,00%

28

ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΙΔΙΩΝ ΠΡΟΣ ΞΕΝΑ ΚΑΦΑΛΑΙΑ

ΕΤΗ 2007 2008 2009 2010 Ίδια Κεφάλαια Συν. Υποχρ. ΕΤΗ 2007 2008 2009 2010 ΑΡΙΘ/ΚΤΗΣ 1,7 0,98 0,62 0,52 ΤΑΣΗ 100,00% 58,00% 36,00% 31,00%

30

ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΛΕΙΤΟΥΡΓΙΚΟΥ ΚΕΡΔΟΥΣ

ΕΤΗ 2007 2008 2009 2010 ΜΕΡΙΚ. ΚΕΡΔΗ 18132 -69721 150438 ΠΩΛΗΣΕΙΣ ΕΤΗ 2007 2008 2009 2010 ΑΡΙΘ/ΚΤΗΣ 0,01 -0,05 -0,08 0,09 ΤΑΣΗ 100,00% -500,00% -800,00% 900,00%

32

Επίλογος – Συμπεράσματα

Οι αριθμοδείκτες είναι σχέσεις μεταξύ διαφόρων ποσοτήτων ή οικονομικών μεγεθών της επιχείρησης και αποσκοπούν να προσδιορίσουν τη θέση της επιχείρησης και την πραγματική κατάσταση αυτής. Με τη χρήση των αριθμοδείκτων μπορούμε να προσδιορίσουμε τον βαθμό της παραγωγικότητας και αποδοτικότητας των διαφόρων τομέων και κλάδων της επιχείρησης, με απώτερο σκοπό την ορθολογικότερη χρησιμοποίηση των Οι αριθμοδείκτες που καταρτίζονται σε μία επιχείρηση, είναι πολύ χρήσιμοι και απαραίτητοι, γιατί βοηθούν στην ανάλυση, τη διάγνωση και εκτίμηση της παρούσης καταστάσεων και των συνθηκών αυτής.

33

Επίλογος – Συμπεράσματα (συνέχεια)

Αξιολογώντας την επιχείρηση Arvanco Α.ΒΕ.Ε ., μία μικρομεσαία ελληνική επιχείρηση στον τομέα παραγωγής και εμπορίας χρωμάτων και άλλων χημικών προϊόντων, μπορούμε να πούμε ότι: Η ομάδα αριθμοδεικτών ρευστότητας της επιχείρησης δεν παρουσιάζει καλές επιδόσεις, για κάποιους αριθμοδείκτες δε, παρουσιάζει αντίθετα κακές επιδόσεις.

34

Επίλογος – Συμπεράσματα (συνέχεια)

Για την ομάδα αριθμοδεικτών αποτελεσματικότητας μπορούμε να πούμε ότι και η ομάδα αυτή επηρεάστηκε κατά πολύ από τη κρίση του 2008 που έγινε αισθητή μετά το 2009. Για την ομάδα αριθμοδεικτών αποδοτικότητας, τα ευρήματα της μελέτης έδειξαν ότι πρέπει να προβληματιστεί η επιχείρηση από τις επιδόσεις της και αυτό γιατί τα αναμενόμενα κέρδη της επιχειρηματικής δραστηριότητα είναι πολύ χαμηλά έως ανύπαρκτα. Για την ομάδα διάρθρωσης κεφαλαίων ή βιωσιμότητας, επίσης δεν έχουμε να πούμε καλά λόγια.

35

Ευχαριστώ για την προσοχή σας !!!

Ηλίας Πανούσης Βόγγελης – Χρήστος Ελευθερίου

Παρόμοιες παρουσιάσεις

5 1 ( ) ( ) ( /cm 2 ) 0.2 /30min·φ90 (5 /m 3 ) 0.4 /30min·φ90 (10 /m 3 ) 5 100 1000 0.75 /30min·φ90 (25 /m 3 )>")

>")

: Επιδείνωση κοινωνικών δεικτών Πληθυσμός σε κίνδυνο φτώχειας ή κοινωνικό αποκλεισμό.>")