Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

Διάλεξη 3 Target2: Οι χρηματοδοτήσεις των Εθνικών Κεντρικών Τραπεζών στην Ευρωζώνη Η μεγέθυνση πριν την κρίση στην Ελληνική οικονομία Το ερωτηματικό της ανάπτυξης Special case: Το πρόβλημα της ανταγωνιστικότητας: Εξετάζοντας τα δεδομένα για τις χώρες της Ευρωζώνης

2

1) Target2: Οι χρηματοδοτήσεις των Εθνικών Κεντρικών Τραπεζών στην Ευρωζώνη

Target2: Οι χρηματοδοτήσεις των Εθνικών Κεντρικών Τραπεζών στην Ευρωζώνη")

3

Σύστημα TARGET2 Το σύστημα TARGET2 (Trans-European Automated Real-time Gross Settlement Express Transfer System) αποτελεί ένα διευρωπαϊκό σύστημα μεγάλων πληρωμών. Είναι ένα σύστημα καταγραφής, εκκαθάρισης και διακανονισμού που χρησιμοποιείται από δημόσιους και ιδιώτες συμμετέχοντες στην αγορά και λειτουργεί από την ΕΚΤ. Άρχισε να λειτουργεί το 1999 και από την έναρξή του είχαν τη δυνατότητα να συνδεθούν και τα συστήματα πληρωμών των χωρών της Ε.Ε. που δεν είχαν υιοθετήσει το ευρώ. Στο πλαίσιο αυτό, η Ελλάδα συμμετείχε στο TARGET από την έναρξη λειτουργίας του με το σύστημα πληρωμών ΕΡΜΗΣ.

αποτελεί ένα διευρωπαϊκό σύστημα μεγάλων πληρωμών. Είναι ένα σύστημα καταγραφής, εκκαθάρισης και διακανονισμού που χρησιμοποιείται από δημόσιους και ιδιώτες συμμετέχοντες στην αγορά και λειτουργεί από την ΕΚΤ. Άρχισε να λειτουργεί το 1999 και από την έναρξή του είχαν τη δυνατότητα να συνδεθούν και τα συστήματα πληρωμών των χωρών της Ε.Ε. που δεν είχαν υιοθετήσει το ευρώ. Στο πλαίσιο αυτό, η Ελλάδα συμμετείχε στο TARGET από την έναρξη λειτουργίας του με το σύστημα πληρωμών ΕΡΜΗΣ.")

4

Σύστημα TARGET2 H ανάπτυξη του TARGET2 οφείλεται στις απαιτήσεις που δημιουργήθηκαν τόσο από τη διεύρυνση της Ευρωπαϊκής Ένωσης (ΕΕ) και τις τεχνολογικές εξελίξεις όσο και από τις αγορές, για ασφαλή και αποτελεσματική λειτουργία των συστημάτων και εναρμονισμένες υπηρεσίες πληρωμών σε όλη την Ευρώπη. Με το TARGET2, το Ευρωσύστημα προσφέρει υπηρεσίες με ενιαία τιμολόγηση των πληρωμών τόσο εντός όσο και μεταξύ των κρατών-μελών που συμμετέχουν σε αυτό, με γνώμονα την ανάκτηση του κόστους. Οι Εθνικές Κεντρικές Τράπεζες χωρών της Ευρωζώνης, μπορούν να δανειστούν από ή να δανείσουν άλλες αντίστοιχες τράπεζες μέσω του TARGET2.

και τις τεχνολογικές εξελίξεις όσο και από τις αγορές, για ασφαλή και αποτελεσματική λειτουργία των συστημάτων και εναρμονισμένες υπηρεσίες πληρωμών σε όλη την Ευρώπη. Με το TARGET2, το Ευρωσύστημα προσφέρει υπηρεσίες με ενιαία τιμολόγηση των πληρωμών τόσο εντός όσο και μεταξύ των κρατών-μελών που συμμετέχουν σε αυτό, με γνώμονα την ανάκτηση του κόστους. Οι Εθνικές Κεντρικές Τράπεζες χωρών της Ευρωζώνης, μπορούν να δανειστούν από ή να δανείσουν άλλες αντίστοιχες τράπεζες μέσω του TARGET2.")

5

Σύστημα TARGET2 Το TARGET2 προσφέρει μεγάλο εύρος υπηρεσιών για να καλύψει τις απαιτήσεις όλων των χρηστών (ευρωπαϊκού τραπεζικού τομέα, Εθνικών Κεντρικών Τραπεζών και ΕΚΤ). Η ενιαία πλατφόρμα του TARGET2 υποστηρίζει την ομογενοποίηση των εργασιών των τραπεζών, η οποία συμβάλλει στην ομαλή και αποτελεσματική επεξεργασία των πληρωμών. Επιπλέον, διαθέτει προηγμένα μέσα διαχείρισης της ρευστότητας καθώς και εναρμονισμένες διαδικασίες για το διακανονισμό των επικουρικών συστημάτων, δηλαδή των συμψηφιστικών συστημάτων και των συστημάτων διακανονισμού χρεογράφων. Το TARGET2 προσφέρει, επίσης, το υψηλότερο δυνατό επίπεδο αξιοπιστίας, καθώς και προηγμένους μηχανισμούς για τη συνέχιση των εργασιών.

. Η ενιαία πλατφόρμα του TARGET2 υποστηρίζει την ομογενοποίηση των εργασιών των τραπεζών, η οποία συμβάλλει στην ομαλή και αποτελεσματική επεξεργασία των πληρωμών. Επιπλέον, διαθέτει προηγμένα μέσα διαχείρισης της ρευστότητας καθώς και εναρμονισμένες διαδικασίες για το διακανονισμό των επικουρικών συστημάτων, δηλαδή των συμψηφιστικών συστημάτων και των συστημάτων διακανονισμού χρεογράφων. Το TARGET2 προσφέρει, επίσης, το υψηλότερο δυνατό επίπεδο αξιοπιστίας, καθώς και προηγμένους μηχανισμούς για τη συνέχιση των εργασιών.")

6

Σύστημα TARGET2 Τα μεγέθη των καθαρών απαιτήσεων και υποχρεώσεων Κεντρικών Τραπεζών μέσω του TARGET2, ήταν χαρακτηριστικά μικρά για την περίοδο μέχρι την υιοθέτηση του ευρώ. Τα τελευταία χρόνια οι καθαρές υποχρεώσεις των Κεντρικών Τραπεζών της Ιρλανδίας, Πορτογαλίας, Ισπανίας και Ελλάδας (GIIPS χώρες) έχουν αυξηθεί σημαντικά και ισοσκλείζονται από τις αυξημένες απαιτήσεις της Bundesbank (Γερμανική Κεντρική Τράπεζα). Η λειτουργία του TARGET2 κρίνεται ως ιδιαίτερα επιτυχής. Για το 2009, o όγκος και η αξία των πληρωμών που διακανονίστηκαν στο σύστημα TARGET2-GR ήταν, σε ημερήσια βάση εντολές αξίας €29,15 δις. ενώ για το 2010 ήταν σε ημερήσια βάση εντολές αξίας €27,83 δις. H διαθεσιμότητα του συστήματος κινείται σε πολύ υψηλά επίπεδα, ενώ το σύστημα ανταποκρίνεται ικανοποιητικά και τις ημέρες κατά τις οποίες παρουσιάζεται αυξημένος όγκος συναλλαγών.

έχουν αυξηθεί σημαντικά και ισοσκλείζονται από τις αυξημένες απαιτήσεις της Bundesbank (Γερμανική Κεντρική Τράπεζα). Η λειτουργία του TARGET2 κρίνεται ως ιδιαίτερα επιτυχής. Για το 2009, o όγκος και η αξία των πληρωμών που διακανονίστηκαν στο σύστημα TARGET2-GR ήταν, σε ημερήσια βάση εντολές αξίας €29,15 δις. ενώ για το 2010 ήταν σε ημερήσια βάση εντολές αξίας €27,83 δις. H διαθεσιμότητα του συστήματος κινείται σε πολύ υψηλά επίπεδα, ενώ το σύστημα ανταποκρίνεται ικανοποιητικά και τις ημέρες κατά τις οποίες παρουσιάζεται αυξημένος όγκος συναλλαγών.")

7

Σύστημα TARGET2

8

TARGET2 σε μια απλοποιημένη Ευρωζώνη

Υποθέτουμε μια απλοποιημένη Ευρωζώνη που αποτελείται μόνο από δύο χώρες (Γερμανία και Ιρλανδία) και δεν πραγματοποιούνται χρηματοοικονομικές συναλλαγές με τον υπόλοιπο κόσμο. Σε κάθε χώρα υπάρχουν τρεις τομείς: Η Εθνική Κεντρική Τράπεζα. Ο τραπεζικός τομέας. Η υπόλοιπη οικονομία. Επιπλέον υπάρχει το TARGET2, μια μορφή δηλαδή της ΕΚΤ που το μόνο που κάνει είναι να δανείζει ή να δανείζεται από τις Εθνικές Κεντρικές Τράπεζες. Δεν κόβει χρήμα και οι μόνες απαιτήσεις και υποχρεώσεις του είναι οι ακαθάριστες από τις Εθνικές Κεντρικές Τράπεζες. Di,j: Ακαθάριστο Χρέος του τομέα i στον τομέα j M: Νομισματική Βάση W: Καθαρή Αξία (απαιτήσεις – υποχρεώσεις)

και δεν πραγματοποιούνται χρηματοοικονομικές συναλλαγές με τον υπόλοιπο κόσμο. Σε κάθε χώρα υπάρχουν τρεις τομείς: Η Εθνική Κεντρική Τράπεζα. Ο τραπεζικός τομέας. Η υπόλοιπη οικονομία. Επιπλέον υπάρχει το TARGET2, μια μορφή δηλαδή της ΕΚΤ που το μόνο που κάνει είναι να δανείζει ή να δανείζεται από τις Εθνικές Κεντρικές Τράπεζες. Δεν κόβει χρήμα και οι μόνες απαιτήσεις και υποχρεώσεις του είναι οι ακαθάριστες από τις Εθνικές Κεντρικές Τράπεζες. Di,j: Ακαθάριστο Χρέος του τομέα i στον τομέα j. M: Νομισματική Βάση. W: Καθαρή Αξία (απαιτήσεις – υποχρεώσεις)")

9

TARGET2 σε μια απλοποιημένη Ευρωζώνη

10

Έχει φτάσει η Bundesbank σε οριακό σημείο?

Tornel A., Westermann F. (6/12/2011) Eurozone Crisis, Act Two: Has the Bundesbank reached its limit? Υποστηρίζουν ότι σύντομα θα εξαντληθούν τα αποθέματα χρεογράφων και περιουσιακών στοιχείων της Bundesbank, τα οποία μπορεί να πουλήσει ώστε να αντλήσει ρευστότητα και να εξακολουθεί να δανειοδοτεί το Ευρωσύστημα. Προτείνουν ότι σε ένα τέτοιο οριακό σημείο η Bundesbank θα πρέπει να πουλήσει τα αποθέματα χρυσού που διακρατά ή να αυξήσει της καταθέσεις της από τον ιδιωτικό τομέα. Ωστόσο, μια τέτοια πολιτική θα προσέκρουε σε ασφυκτικές πιέσεις από τη Γερμανική κοινή γνώμη. Έτσι, διαφαίνεται ότι η κρίση της Ευρωζώνης διέρχεται σε μια δεύτερη φάση όπου απαιτούνται νέες πολιτικές για να αποφευχθούν αναταραχές στις αγορές.

Eurozone Crisis, Act Two: Has the Bundesbank reached its limit Υποστηρίζουν ότι σύντομα θα εξαντληθούν τα αποθέματα χρεογράφων και περιουσιακών στοιχείων της Bundesbank, τα οποία μπορεί να πουλήσει ώστε να αντλήσει ρευστότητα και να εξακολουθεί να δανειοδοτεί το Ευρωσύστημα. Προτείνουν ότι σε ένα τέτοιο οριακό σημείο η Bundesbank θα πρέπει να πουλήσει τα αποθέματα χρυσού που διακρατά ή να αυξήσει της καταθέσεις της από τον ιδιωτικό τομέα. Ωστόσο, μια τέτοια πολιτική θα προσέκρουε σε ασφυκτικές πιέσεις από τη Γερμανική κοινή γνώμη. Έτσι, διαφαίνεται ότι η κρίση της Ευρωζώνης διέρχεται σε μια δεύτερη φάση όπου απαιτούνται νέες πολιτικές για να αποφευχθούν αναταραχές στις αγορές.")

11

Έχει φτάσει η Bundesbank σε οριακό σημείο?

12

Έχει φτάσει η Bundesbank σε οριακό σημείο?

13

Η Bundesbank δεν έχει φτάσει σε οριακό σημείο

Whelan K. (12/12/2011) No, the Bundesbank has not reached its limit. Υποστηρίζει ότι: Η Bundesbank δε δανείζει χρήματα στις Κεντρικές Τράπεζες των GIIPS χωρών. Η Bundesbank δεν πουλάει περιουσιακά της στοιχεία για να αντλήσει ρευστότητα. Αφού δεν υπάρχουν τέτοια δάνεια, δεν υπάρχει λόγος πώλησης περιουσιακών στοιχείων από τη Bundesbank. Το Ευρωσύστημα μπορεί να αυξήσει το δανεισμό προς τις εμπορικές τράπεζες των GIIPS χωρών, ακόμη και αν η Bundesbank δε δανειοδοτήσει τις Γερμανικές τράπεζες. Συνεπώς, η κρίση που περιγράφουν οι Tornel και Westermann, είναι μια κρίση που δε θα συμβεί.

No, the Bundesbank has not reached its limit. Υποστηρίζει ότι: Η Bundesbank δε δανείζει χρήματα στις Κεντρικές Τράπεζες των GIIPS χωρών. Η Bundesbank δεν πουλάει περιουσιακά της στοιχεία για να αντλήσει ρευστότητα. Αφού δεν υπάρχουν τέτοια δάνεια, δεν υπάρχει λόγος πώλησης περιουσιακών στοιχείων από τη Bundesbank. Το Ευρωσύστημα μπορεί να αυξήσει το δανεισμό προς τις εμπορικές τράπεζες των GIIPS χωρών, ακόμη και αν η Bundesbank δε δανειοδοτήσει τις Γερμανικές τράπεζες. Συνεπώς, η κρίση που περιγράφουν οι Tornel και Westermann, είναι μια κρίση που δε θα συμβεί.")

14

2) Η μεγέθυνση πριν την κρίση στην Ελληνική οικονομία

Η μεγέθυνση πριν την κρίση στην Ελληνική οικονομία")

15

Η μεγέθυνση στην Ελληνική οικονομία

Tην τελευταία δεκαετία η Ελληνική οικονομία μεγεθύνθηκε με μέσο ετήσιο ρυθμό 3,8% ο ρυθμός αυτός είναι σχεδόν διπλάσιος από το μέσο όρο της Ε.Ε. και πολύ πάνω από τις Μεσογειακές και Σκανδιναβικές χώρες, είναι όμως χαμηλότερος από τη Βουλγαρία και τη Ρουμανία καθώς οι χώρες αυτές ξεκίνησαν τη διαδικασία σύγκλισης με την υπόλοιπη Ευρώπη πολύ αργότερα. Η μεγέθυνση της Ελληνικής οικονομίας στηρίχθηκε κυρίως στους λεγόμενους παραδοσιακούς κλάδους της οικονομίας αφού: το μεγαλύτερο τμήμα του ακαθάριστου αποθέματος παγίου κεφαλαίου στην Ελληνική οικονομία διαμορφώθηκε στον τομέα των κατασκευών, μη συμπεριλαμβανομένης της κατασκευής οικιών (κατά μ.ο. 82% επί του συνόλου) και σε εξοπλισμό που δεν ενσωματώνει υψηλή τεχνολογία (κατά μ.ο. 10% επί του συνόλου).

και σε εξοπλισμό που δεν ενσωματώνει υψηλή τεχνολογία (κατά μ.ο. 10% επί του συνόλου).")

16

Η μεγέθυνση στην Ελληνική οικονομία

Ο ακαθάριστος σχηματισμός του παγίου κεφαλαίου, ως ποσοστό του ΑΕΠ, είναι υψηλότερος από αυτόν των Σκανδιναβικών χωρών, βρίσκεται στα ίδια επίπεδα με τις Βαλκανικές χώρες και λίγο χαμηλότερα από το μέσο όρο των Μεσογειακών χωρών. Το ποσοστό ανεργίας φθίνει διαχρονικά για την Ελλάδα αλλά γενικά είναι υψηλότερο σε σύγκριση με τις υπόλοιπες χώρες (για την περίοδο , είναι 10,13% έναντι 8,30% για την ΕΕ-27). Το ποσοστό της μακροχρόνιας ανεργίας (περίοδος μεγαλύτερη από 12 μήνες) άγγιξε το 2007 το 4,1%. Αντίθετα, το ποσοστό απασχόλησης των ανδρών (ηλικίας 25-54) ξεπερνά τον κοινοτικό μέσο όρο. Συνεπώς, υπάρχει μια ανενεργή παραγωγική «δεξαμενή» εργασίας.

. Το ποσοστό της μακροχρόνιας ανεργίας (περίοδος μεγαλύτερη από 12 μήνες) άγγιξε το 2007 το 4,1%. Αντίθετα, το ποσοστό απασχόλησης των ανδρών (ηλικίας 25-54) ξεπερνά τον κοινοτικό μέσο όρο. Συνεπώς, υπάρχει μια ανενεργή παραγωγική «δεξαμενή» εργασίας.")

17

Η μεγέθυνση στην Ελληνική οικονομία

Τα ποσοστά απασχόλησης για το 2007 στην Ελλάδα κατανέμονται ως εξής: 22,9% των ανέργων είναι νέοι κάτω των 25 ετών, 12,8% των ανέργων είναι γυναίκες, και οι εργαζόμενοι ηλικίας ετών, οι οποίοι συνδέονται άμεσα με τη συνταξιοδοτική έξοδο. Η Ελλάδα κατατάσσεται στην πρώτη θέση μεταξύ των Μεσογειακών χωρών στη διαθεσιμότητα του ανθρωπίνου κεφαλαίου, αλλά όχι και μεταξύ των χωρών της Βόρειας Ευρώπης (2007). Σχετικά με τις ώρες εργασίας, για την περίοδο , οι εργαζόμενοι στην Ελλάδα απασχολήθηκαν περισσότερες ώρες (1.889 ώρες) συγκριτικά με τους εργαζομένους των υπολοίπων χωρών, με εξαίρεση τη Ρουμανία. Παρατηρείται λοιπόν ισορροπία στην αγορά εργασίας με σχετικά χαμηλή αλλά εντατικότερη απασχόληση.

. Σχετικά με τις ώρες εργασίας, για την περίοδο , οι εργαζόμενοι στην Ελλάδα απασχολήθηκαν περισσότερες ώρες (1.889 ώρες) συγκριτικά με τους εργαζομένους των υπολοίπων χωρών, με εξαίρεση τη Ρουμανία. Παρατηρείται λοιπόν ισορροπία στην αγορά εργασίας με σχετικά χαμηλή αλλά εντατικότερη απασχόληση.")

18

Η χρηματοδότηση της μεγέθυνσης και του πλούτου

Όσον αφορά τις αποταμιεύσεις, η Ελλάδα επιδεικνύει κατά μέσο όρο τα χαμηλότερα ποσοστά συγκριτικά με τις εξεταζόμενες χώρες, για την περίοδο Πιθανοί λόγοι είναι: τα βασικά χαρακτηριστικά ανθρώπινων στάσεων απέναντι στην αποταμίευση, το μεγάλο μέρος του ΑΕΠ που αντιστοιχεί σε κέρδη επιχειρήσεων, οι χαμηλές αποδόσεις της αποταμίευσης (διαφορά επιτοκίων καταθέσεων και χορηγήσεων), και η αύξηση της κατανάλωσης. Σχετικά με το δανεισμό, για την περίοδο , η Ελλάδα δανείστηκε ένα σημαντικό ποσοστό του ΑΕΠ για να καλύψει τις χρηματοδοτικές της ανάγκες, όπως φαίνεται από τη χαμηλή ροπή προς αποταμίευση. Μόνο η Βουλγαρία σημείωσε υψηλότερα επίπεδα δανεισμού από την Ελλάδα (για την περίοδο ).

, και. η αύξηση της κατανάλωσης. Σχετικά με το δανεισμό, για την περίοδο , η Ελλάδα δανείστηκε ένα σημαντικό ποσοστό του ΑΕΠ για να καλύψει τις χρηματοδοτικές της ανάγκες, όπως φαίνεται από τη χαμηλή ροπή προς αποταμίευση. Μόνο η Βουλγαρία σημείωσε υψηλότερα επίπεδα δανεισμού από την Ελλάδα (για την περίοδο ).")

19

Η χρηματοδότηση της μεγέθυνσης και του πλούτου

20

Η χρηματοδότηση της μεγέθυνσης και του πλούτου

Το έλλειμμα, παρότι μέχρι το 2007 στην Ελλάδα παρουσιάζει φθίνουσα πορεία, είναι αρκετά υψηλό με αποτέλεσμα την περαιτέρω διόγκωση του δημόσιου χρέους. Στην Ελληνική οικονομία, ακολουθείτο μονίμως μία «κεϋνσιανού τύπου» δημοσιονομική πολιτική. Οι σχετικά αδύναμες παραγωγικές δυνατότητες της Ελληνικής οικονομίας και τα συγκεκριμένα χαρακτηριστικά του ενεργού πληθυσμού που διαθέτει έχουν ωθήσει την οικονομική πολιτική να συντηρεί υψηλά μεγέθη δημοσιονομικού ελλείμματος σε μία συνεχή «επεκτατική παρέμβαση», με στόχο τη διατήρηση υψηλών επιπέδων απασχόλησης. Αυτό έχει διασταλτικές επιπτώσεις στο ισοζύγιο πληρωμών και εξαντλεί τις δυνατότητες επίκλησης επεκτατικής πολιτικής όταν απαιτείται (οικονομική κρίση ).

.")

21

Η χρηματοδότηση της μεγέθυνσης και του πλούτου

Ο κατά κεφαλήν καθαρός πλούτος στην Ελλάδα ως ποσοστό του ΑΕΠ έχει υπερβεί το μέσο όρο της Ευρωζώνης από το 2002, και έχει προσεγγίσει το αντίστοιχο μέγεθος για τις χώρες της Βόρειας Ευρώπης και τις Ιταλία και Ισπανία. Το μεγαλύτερο μέρος του δημιουργούμενου πλούτου συσσωρεύεται υπό μορφή ακίνητης περιουσίας. Εξαιρώντας τις επενδύσεις σε ανθρώπινο κεφάλαιο, η συμβολή των ακινήτων στον πλούτο των Ελληνικών νοικοκυριών κυμαίνεται μεταξύ 80% και 90%, όταν στην Ευρωζώνη είναι μεταξύ 40% και 50% και στις ΗΠΑ 25% έως 30%. Ο βαθμός επιβάρυνσης των Ελληνικών νοικοκυριών ως προς το ΑΕΠ, συγκριτικά με αυτά των Μεσογειακών και Βορειοευρωπαϊκών χωρών, αναδεικνύει τη ραγδαία αύξηση του δανεισμού των Ελληνικών νοικοκυριών .

22

Η παραγωγή και το εισόδημα Ακαθάριστη αξία σε αγοραίες τιμές (ποσοστό του συνόλου)

")

23

Οι καταναλωτικές δαπάνες (% του ΑΕΠ)

")

24

Εισαγωγές, εξαγωγές και το ισοζύγιο τρεχουσών συναλλαγών

Η Ελληνική οικονομία παρουσιάζει χαμηλή εξαγωγική δραστηριότητα σε σχέση με τις υπόλοιπες χώρες (γύρω στο 21% του ΑΕΠ). Εξάγει κυρίως υπηρεσίες, τρόφιμα, προϊόντα πετρελαίου, κλωστοϋφαντουργικά προϊόντα, χημικά, μηχανές και συσκευές. Οι μεγαλύτεροι εισαγωγείς των Ελληνικών προϊόντων είναι οι χώρες της Ευρωπαϊκής Ένωσης (γύρω στο 70%) του συνόλου των Ελληνικών εξαγωγών για την περίοδο και ειδικότερα η Γερμανία και η Ιταλία. Η Ελλάδα εισάγει γύρω στο 35% του ΑΕΠ, κυρίως από τις χώρες της Ευρωπαϊκής Ένωσης (γύρω στο 80% του συνόλου για την περίοδο ), με τη Γερμανία και την Ιταλία να έχουν το μεγαλύτερο μερίδιο. Εισάγει κυρίως οχήματα, μηχανές, τρόφιμα, χημικά και πλαστικά, πετρελαιοειδή, κλωστοϋφαντουργικά προϊόντα, ενδύματα και μέταλλα.

. Εξάγει κυρίως υπηρεσίες, τρόφιμα, προϊόντα πετρελαίου, κλωστοϋφαντουργικά προϊόντα, χημικά, μηχανές και συσκευές. Οι μεγαλύτεροι εισαγωγείς των Ελληνικών προϊόντων είναι οι χώρες της Ευρωπαϊκής Ένωσης (γύρω στο 70%) του συνόλου των Ελληνικών εξαγωγών για την περίοδο και ειδικότερα η Γερμανία και η Ιταλία. Η Ελλάδα εισάγει γύρω στο 35% του ΑΕΠ, κυρίως από τις χώρες της Ευρωπαϊκής Ένωσης (γύρω στο 80% του συνόλου για την περίοδο ), με τη Γερμανία και την Ιταλία να έχουν το μεγαλύτερο μερίδιο. Εισάγει κυρίως οχήματα, μηχανές, τρόφιμα, χημικά και πλαστικά, πετρελαιοειδή, κλωστοϋφαντουργικά προϊόντα, ενδύματα και μέταλλα.")

25

Εισαγωγές, εξαγωγές και το ισοζύγιο τρεχουσών συναλλαγών

Το μεγάλο μέγεθος των εισαγωγών σε σχέση με τις περιορισμένες εξαγωγές έχουν οδηγήσει την Ελλάδα σε ένα πολύ μεγάλο έλλειμμα (12,3%), αντίστοιχο με αυτό της Ρουμανίας και πολύ μεγαλύτερο από αυτό των Μεσογειακών χωρών. Οι Βορειοευρωπαϊκές χώρες από την άλλη επιδεικνύουν σταθερά ένα υψηλό πλεόνασμα στο ισοζύγιο πληρωμών τους. Η Ελληνική οικονομία την τελευταία δεκαπενταετία παρουσιάζει εσωτερικές και εξωτερικές ανισορροπίες. Το εξωτερικό ισοζύγιο πληρωμών έχει διευρυνθεί και αυτό συνδέεται με τη διεύρυνση του δημοσιονομικού ελλείμματος και του ελλείμματος αποταμιεύσεων-επενδύσεων. Το ισοζύγιο προϊόντων και υπηρεσιών παρουσιάζει συνεχή επιδείνωση όπως και το ισοζύγιο καθαρών επενδύσεων. Το ισοζύγιο καθαρών μεταβιβάσεων στηρίζει τα δύο προηγούμενα μεγέθη κυρίως λόγω των μεταβιβάσεων από την Ε.Ε.

, αντίστοιχο με αυτό της Ρουμανίας και πολύ μεγαλύτερο από αυτό των Μεσογειακών χωρών. Οι Βορειοευρωπαϊκές χώρες από την άλλη επιδεικνύουν σταθερά ένα υψηλό πλεόνασμα στο ισοζύγιο πληρωμών τους. Η Ελληνική οικονομία την τελευταία δεκαπενταετία παρουσιάζει εσωτερικές και εξωτερικές ανισορροπίες. Το εξωτερικό ισοζύγιο πληρωμών έχει διευρυνθεί και αυτό συνδέεται με τη διεύρυνση του δημοσιονομικού ελλείμματος και του ελλείμματος αποταμιεύσεων-επενδύσεων. Το ισοζύγιο προϊόντων και υπηρεσιών παρουσιάζει συνεχή επιδείνωση όπως και το ισοζύγιο καθαρών επενδύσεων. Το ισοζύγιο καθαρών μεταβιβάσεων στηρίζει τα δύο προηγούμενα μεγέθη κυρίως λόγω των μεταβιβάσεων από την Ε.Ε.")

26

Εισαγωγές, εξαγωγές και το ισοζύγιο τρεχουσών συναλλαγών

27

Ανταγωνιστικότητα και παραγωγικότητα

Επιδείνωση ανταγωνιστικότητας Βελτίωση παραγωγικότητας

28

Ανταγωνιστικότητα και παραγωγικότητα

Η επιδείνωση της ανταγωνιστικότητας και η βελτίωση της παραγωγικότητας που παρατηρείται στην Ελληνική οικονομία, συνδέονται με την αναπτυξιακή διαδικασία που έχει ακολουθήσει η Ελλάδα τα τελευταία χρόνια. Τα αίτια αυτής της“παραδοξότητας” είναι τα ακόλουθα: Η μεγέθυνση της παραγωγικότητας διαφέρει μεταξύ των κλάδων ενώ οι αμοιβές δε διαφέρουν ιδιαίτερα. 2) Η ανάπτυξη ολιγοπωλιακών καταστάσεων και η ύπαρξη transfer pricing. 3) Η ιδιότυπη οργάνωση της Ελληνικής παραγωγικής διάρθρωσης στηρίζεται στις μικρές και μεσαίες επιχειρήσεις.

Η ανάπτυξη ολιγοπωλιακών καταστάσεων και η ύπαρξη transfer pricing. 3) Η ιδιότυπη οργάνωση της Ελληνικής παραγωγικής διάρθρωσης στηρίζεται στις μικρές και μεσαίες επιχειρήσεις.")

29

Μεγέθυνση και ζήτηση στην Ελληνική οικονομία

Σε κάθε οικονομία διαμορφώνονται δυνάμεις ζήτησης του παραγόμενου προϊόντος που είναι καθοριστικές για την εξέλιξή του. Η βασική προωθητική δύναμη ζήτησης στην Ελλάδα, άρα και διατήρησης των ρυθμών μεγέθυνσης, ήταν η εσωτερική και όχι η εξωτερική ζήτηση -που παίζει μικρό έως αρνητικό ρόλο. Διαπιστώνεται ότι οι δυνάμεις προώθησης της μεγέθυνσης είχαν ενδογενή χαρακτήρα. Ο κυριότερος προωθητικός παράγοντας της εσωτερικής ζήτησης ήταν οι ακαθάριστες επενδύσεις, και μάλιστα οι ιδιωτικές. Σοβαρό σταθερό ρόλο έχει η ιδιωτική κατανάλωση. Το μοντέλο διαχείρισης της οικονομίας για όλη την περίοδο αυτή παραμένει σχεδόν σταθερό.

30

Το μέγεθος της παραοικονομίας και οι επιπτώσεις της

Η παραοικονομία περιλαμβάνει την παραγωγή αγαθών και υπηρεσιών, νόμιμη ή παράνομη, η οποία διαφεύγει του εντοπισμού και επομένως δεν υπολογίζεται στο επίσημο Ακαθάριστο Εγχώριο Προϊόν. Χρησιμοποιώντας τη μέθοδο που στηρίζεται στον προσδιορισμό της συνάρτησης ζήτησης χρήματος για τη μέτρηση της παραοικονομίας, το μέγεθος της στην Ελλάδα για το 2008 ήταν ίσο με το 20,97% περίπου του ΑΕΠ. Η Ελλάδα παρουσιάζει το μεγαλύτερο μέγεθος παραοικονομικής δραστηριότητας ανάμεσα στις υπό εξέταση χώρες. Διαχρονικά το μέγεθος αυτό αυξάνεται.

32

Το μέγεθος της παραοικονομίας και οι επιπτώσεις της

Η παραοικονομία επηρεάζει το χρηματοπιστωτικό σύστημα διότι: οι συναλλαγές στην παραοικονομία πραγματοποιούνται κυρίως σε μετρητά με αποτέλεσμα την αύξηση της ζήτησης για χρηματικά διαθέσιμα και τη μείωση της ελαστικότητας της ζήτησης χρήματος ως προς το επιτόκιο. Μια τέτοια εξέλιξη μειώνει την αποτελεσματικότητα της νομισματικής πολιτικής. η αύξηση του μεγέθους της παράλληλης οικονομίας οδηγεί σε μια διεύρυνση της «παρά-αγοράς» χρήματος, στην οποία απαντώνται φαινόμενα όπως οι παράνομες πωλήσεις συναλλάγματος, η κυκλοφορία πλαστών χαρτονομισμάτων, το «σπάσιμο» μεταχρονολογημένων επιταγών, κτλ. Επιπλέον, συντηρεί και αναπαράγει την παρά-αγορά προϊόντων, αφού αυτοί που δραστηριοποιούνται στο χώρο της παραοικονομίας δύσκολα εξασφαλίσουν πόρους από το επίσημο πιστωτικό σύστημα.

33

Το μέγεθος της παραοικονομίας και οι επιπτώσεις της

Η μείωση των φορολογικών εσόδων που προκαλείται από την ύπαρξη παραοικονομίας: περιορίζει τις δυνατότητες του κράτους να πραγματοποιήσει δημόσιες δαπάνες, οδηγεί σε περαιτέρω αύξηση της παραοικονομίας μέσω μιας πολλαπλασιαστικής διαδικασίας. Η μείωση των εσόδων από φόρους λόγω της αύξησης της φοροδιαφυγής προκαλεί αύξηση του σχετικού φορολογικού βάρους της επίσημης οικονομίας, με αποτέλεσμα να αυξάνεται η ροπή των ατόμων για φοροδιαφυγή. Ο φαύλος αυτός κύκλος καθιστά τα μέσα άσκησης δημοσιονομικής πολιτικής αναποτελεσματικά. Στην Ελλάδα το ύψος των διαφυγόντων φορολογικών εσόδων ανήλθε στο 4,9% του ΑΕΠ για το 2005 και στο 4,7% του ΑΕΠ για το 2008.

34

Το μέγεθος της παραοικονομίας και οι επιπτώσεις της

Η μεγέθυνση της παραοικονομίας στερεί τους πόρους που εξασφαλίζουν τη βιωσιμότητα του ασφαλιστικού συστήματος: η απώλεια στα έσοδα των ασφαλιστικών οργανισμών που προέρχεται από την εισφοροδιαφυγή περιορίζει τους διαθέσιμους πόρους για συντάξεις, η καταβολή εισφορών πολύ μικρότερων από αυτές που αντιστοιχούν στις πραγματικές αποδοχές οδηγεί στην αδυναμία συγκέντρωσης του απαραίτητου αριθμού ενσήμων που εξασφαλίζει την παροχή μιας αξιοπρεπούς σύνταξης. Έτσι συντηρείται και επεκτείνεται ο φαύλος κύκλος της ανασφάλιστης εργασίας. Το εγχώριο μέγεθος της εισφοροδιαφυγής ως ποσοστό του ΑΕΠ για το 2005 ήταν ίσο με 3%, ενώ το αντίστοιχο για το 2008 ήταν 2,8%.

35

Το μέγεθος της παραοικονομίας και οι επιπτώσεις της

Η αύξηση του κόστους εργασίας και του φορολογικού βάρους και η ακαμψία του ρυθμιστικού πλαισίου πλήττουν την ανταγωνιστικότητα των επιχειρήσεων, τόσο στη διεθνή όσο και στην εσωτερική αγορά. Έτσι, οι επιχειρήσεις ωθούνται σε παραοικονομικές δραστηριότητες προκειμένου να αποφύγουν τα κρατικά εμπόδια και να αναπτύξουν κάποιο ανταγωνιστικό πλεονέκτημα. Σε μία ύφεση, έχει πολύ μεγάλη σημασία εάν η διακίνηση των κεφαλαίων γίνεται από μηχανισμό που στηρίζεται στις δημόσιες πληροφορίες ή σε μηχανισμούς που στηρίζονται σε ενδοεπιχειρηματικές (δανειστές – δανειζόμενοι) σχέσεις.

σχέσεις.")

36

Το μέγεθος της παραοικονομίας και οι επιπτώσεις της

Η παράλληλη χρηματοδοτική δραστηριότητα και η επίσημη χρηματοδότηση των επιχειρήσεων για την περίοδο αλληλοεπηρεάζονται, οι επιταγές και οι συναλλαγματικές αποτελούν υποκατάστατο των τραπεζικών δανείων (Petrakis και Eleftheriou ,2009). Όταν τα επιτόκια μειώνονται στο επίσημο χρηματοπιστωτικό σύστημα, ευνοείται ο πραγματικός και ο επίσημος τομέας της οικονομίας. Όταν, όμως, το κόστος χρήματος αυξάνεται υπό συνθήκες κρίσης, εξαιτίας χαμηλής διατραπεζικής εμπιστοσύνης και χαμηλής εμπιστοσύνης μεταξύ τραπεζικού συστήματος και επιχειρήσεων, ο επιχειρηματικός τομέας υποκαθιστά την απουσία επίσημης χρηματοδότησης με μη-επίσημα χρηματοδοτικά μέσα (π.χ. επιταγές). Έτσι, επιβεβαιώνεται και η άποψη του ΔΝΤ ότι οι οικονομίες με χρηματοπιστωτικά συστήματα που στηρίζονται λιγότερο σε δημόσια πληροφόρηση και αγοραίες διαδικασίες (arm's length systems) και περισσότερο στις ενδοεπιχειρηματικές σχέσεις, ενδέχεται να υποστούν λιγότερο αρνητικές συνέπειες. Το αντίθετο ισχύει όταν έχουμε διευρυμένο τραπεζικό τομέα (όπως η Ελλάδα).

. Όταν τα επιτόκια μειώνονται στο επίσημο χρηματοπιστωτικό σύστημα, ευνοείται ο πραγματικός και ο επίσημος τομέας της οικονομίας. Όταν, όμως, το κόστος χρήματος αυξάνεται υπό συνθήκες κρίσης, εξαιτίας χαμηλής διατραπεζικής εμπιστοσύνης και χαμηλής εμπιστοσύνης μεταξύ τραπεζικού συστήματος και επιχειρήσεων, ο επιχειρηματικός τομέας υποκαθιστά την απουσία επίσημης χρηματοδότησης με μη-επίσημα χρηματοδοτικά μέσα (π.χ. επιταγές). Έτσι, επιβεβαιώνεται και η άποψη του ΔΝΤ ότι οι οικονομίες με χρηματοπιστωτικά συστήματα που στηρίζονται λιγότερο σε δημόσια πληροφόρηση και αγοραίες διαδικασίες (arm s length systems) και περισσότερο στις ενδοεπιχειρηματικές σχέσεις, ενδέχεται να υποστούν λιγότερο αρνητικές συνέπειες. Το αντίθετο ισχύει όταν έχουμε διευρυμένο τραπεζικό τομέα (όπως η Ελλάδα).")

37

Η επιχειρηματικότητα Από τις επιχειρήσεις που λειτουργούν στην Ελληνική οικονομία, το 74,63% δραστηριοποιείται στον τριτογενή τομέα, το 23,06% στο δευτερογενή τομέα ενώ μόλις το 2,23% στον πρωτογενή τομέα. Το μεγαλύτερο ποσοστό των επιχειρήσεων είναι μικρομεσαίες με τη μορφή ΕΠΕ, ΟΕ, ΕΕ και ΑΕ με μικρή κεφαλαιακή επάρκεια. Αυτό οφείλεται: α) στον κατακερματισμό της οικονομικής δραστηριότητας ,και β) στη δομή της οικονομικής διάρθρωσης του παραγωγικού συστήματος. Η απουσία μεγάλων οικονομικών μονάδων, σε αντίθεση με τις χώρες της Ε.Ε., οφείλεται στα ιδιαίτερα χαρακτηριστικά της Ελληνικής οικονομίας, (π.χ. κατακερματισμός μονάδων, μικρή βιομηχανική παραγωγή, έργα με κύριο μοχλό το Ελληνικό δημόσιο, γραφειοκρατία, κλπ.). Η ύπαρξη πολλών και εξαιρετικά μικρών επιχειρηματικών μονάδων, πλήττουν την ανταγωνιστικότητα.

στον κατακερματισμό της οικονομικής δραστηριότητας ,και. β) στη δομή της οικονομικής διάρθρωσης του παραγωγικού συστήματος. Η απουσία μεγάλων οικονομικών μονάδων, σε αντίθεση με τις χώρες της Ε.Ε., οφείλεται στα ιδιαίτερα χαρακτηριστικά της Ελληνικής οικονομίας, (π.χ. κατακερματισμός μονάδων, μικρή βιομηχανική παραγωγή, έργα με κύριο μοχλό το Ελληνικό δημόσιο, γραφειοκρατία, κλπ.). Η ύπαρξη πολλών και εξαιρετικά μικρών επιχειρηματικών μονάδων, πλήττουν την ανταγωνιστικότητα.")

38

Η επιχειρηματικότητα Οι ρυθμοί ανάπτυξης των Ελληνικών επιχειρήσεων άρχισαν να αυξάνονται από τα τέλη της δεκαετίας του ’60, ενώ για τις ξένες επιχειρήσεις η ανάπτυξή τους στην Ελλάδα γίνεται εντονότερη μόλις μετά το 1991 (έτος που συμπίπτει με τη καθιέρωση της κοινής Ευρωπαϊκής αγοράς αλλά και με την απελευθέρωση του τραπεζικού συστήματος). Οι ξένες μεσαίες και μεγάλες επιχειρήσεις που λειτουργούν σήμερα στην Ελλάδα είναι εξαιρετικά νέες (μ.ο. ηλικίας γύρω στα 15 χρόνια). Οι ξένες επιχειρήσεις που εγκαθίστανται στην Ελλάδα, δε μεγεθύνονται μετά την είσοδό τους στη χώρα ενώ δραστηριοποιούνται αποκλειστικά στον τριτογενή τομέα. Έτσι, δε συμμετέχουν στα δίκτυα μεταφοράς γνώσης και τεχνολογίας και σε πρωτογενείς παραγωγικές δομές.

. Οι ξένες μεσαίες και μεγάλες επιχειρήσεις που λειτουργούν σήμερα στην Ελλάδα είναι εξαιρετικά νέες (μ.ο. ηλικίας γύρω στα 15 χρόνια). Οι ξένες επιχειρήσεις που εγκαθίστανται στην Ελλάδα, δε μεγεθύνονται μετά την είσοδό τους στη χώρα ενώ δραστηριοποιούνται αποκλειστικά στον τριτογενή τομέα. Έτσι, δε συμμετέχουν στα δίκτυα μεταφοράς γνώσης και τεχνολογίας και σε πρωτογενείς παραγωγικές δομές.")

39

Η επιχειρηματικότητα

40

Η επιχειρηματικότητα

41

Η επιχειρηματικότητα Η Ελλάδα κατατάσσεται στην 7η θέση στην Ευρώπη (μεταξύ 22 χωρών) και 11η ανάμεσα στις 23 χώρες υψηλότερου βιοτικού επιπέδου (εισοδήματος). Κυρίως η μείωση του ποσοστού των επιχειρηματιών αρχικών σταδίων το έτος 2007, είχε ως αποτέλεσμα η Ελλάδα να υποχωρήσει στην 26η θέση διεθνώς (μεταξύ 42 χωρών). Έτσι διαφαίνεται η ιδιαίτερη σχέση μεταξύ της οικονομικής ανάπτυξης μιας χώρας και της επιχειρηματικότητας αρχικών σταδίων.

και 11η ανάμεσα στις 23 χώρες υψηλότερου βιοτικού επιπέδου (εισοδήματος). Κυρίως η μείωση του ποσοστού των επιχειρηματιών αρχικών σταδίων το έτος 2007, είχε ως αποτέλεσμα η Ελλάδα να υποχωρήσει στην 26η θέση διεθνώς (μεταξύ 42 χωρών). Έτσι διαφαίνεται η ιδιαίτερη σχέση μεταξύ της οικονομικής ανάπτυξης μιας χώρας και της επιχειρηματικότητας αρχικών σταδίων.")

42

Η επιχειρηματικότητα Οι ιστορικές, πολιτισμικές και θεσμικές παράμετροι των χωρών, επηρεάζουν τη σχέση μεταξύ του επιπέδου οικονομικής ανάπτυξης και της επιχειρηματικότητας αρχικών σταδίων. Χώρες με χαμηλό κατά κεφαλήν εισόδημα, οι οποίες βρίσκονται σε στάδιο ανάπτυξης, συνήθως πετυχαίνουν υψηλά επίπεδα επιχειρηματικότητας αρχικών σταδίων, κυρίως λόγω του μεγάλου αριθμού μικρών επιχειρήσεων που τις χαρακτηρίζει. Όμως, η εκβιομηχάνιση και οι οικονομίες κλίμακας, απαιτούν πιο μεγάλες και καθιερωμένες επιχειρηματικές μονάδες, οι οποίες να ανταποκρίνονται στην αυξανόμενη ζήτηση. Η μείωση της επιχειρηματικότητας αρχικών σταδίων σε χώρες χαμηλού εισοδήματος, μπορεί να αποτελεί ένδειξη ανάπτυξης και μετάβασης σε υψηλότερο βιοτικό επίπεδο.

43

Η επιχειρηματικότητα Στην Ελλάδα η επιχειρηματικότητα αρχικών σταδίων προσεγγίζει το κατώτατο σημείο της κυρτής καμπύλης. Όταν το κατά κεφαλήν προϊόν θα αρχίσει να αυξάνεται τότε θα αναμένουμε και μία πύκνωση της σχετικής επιχειρηματικής πρωτοβουλίας. Όσο το κατά κεφαλήν ΑΕΠ θα κυμαίνεται στα παρόντα επίπεδα η γενεσιουργός δύναμη για την ανάπτυξη της επιχειρηματικότητας αρχικών σταδίων θα παραμένει σε χαμηλά επίπεδα. Αποτελεί λοιπόν μία δυσμενή συγκυρία η τρέχουσα οικονομική κρίση και το σημείο εξέλιξης της επιχειρηματικότητας αρχικών σταδίων η οποία επιτείνει (σε σχέση με την ύφεση) την ατονία στην ανάληψη των επιχειρηματικών πρωτοβουλιών.

την ατονία στην ανάληψη των επιχειρηματικών πρωτοβουλιών.")

44

3) Το ερωτηματικό της ανάπτυξης

Το ερωτηματικό της ανάπτυξης")

45

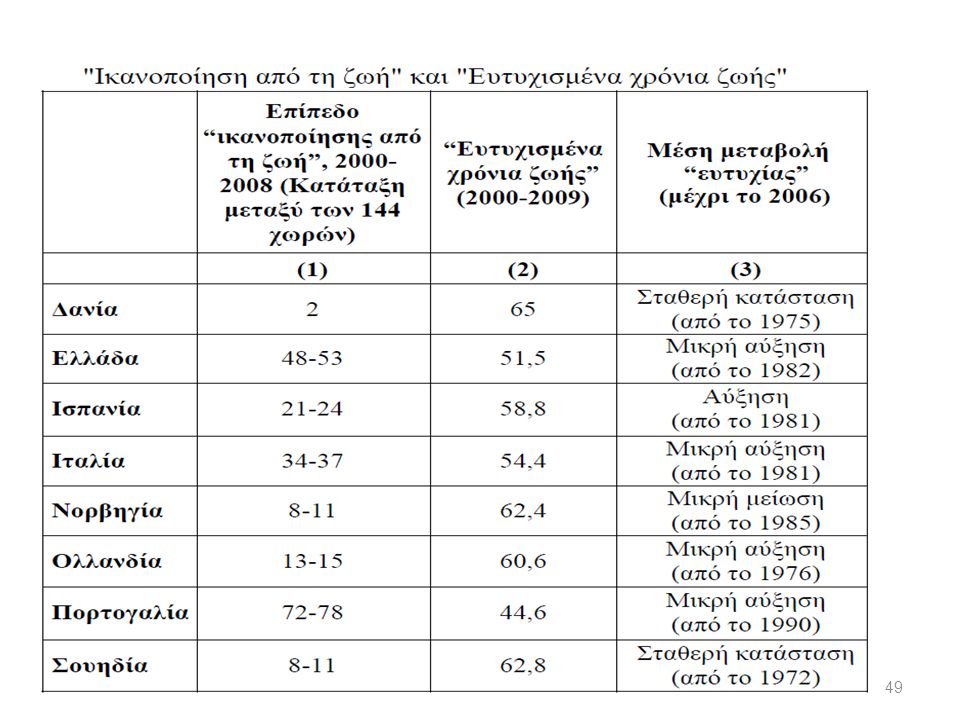

Το ζήτημα της ανθρώπινης ανάπτυξης

Το επίπεδο διαβίωσης των ανθρώπων αποτελεί μέτρο της πραγματικής επίδοσης μίας οικονομίας. Με βάση το Δείκτη Ανθρώπινης Ανάπτυξης, η Ελλάδα το 2007 κατείχε την 24η θέση επί συνόλου 177 χωρών. Οι μετρήσεις απαισιοδοξίας και εμπιστοσύνης προς το μέλλον στην Ελληνική κοινωνία δείχνουν να προσεγγίζουν αρνητικά επίπεδα ρεκόρ, γεγονός που δημιουργεί προβληματισμούς. Ένας τέτοιος προβληματισμός είναι το «Easterlin paradox», σύμφωνα με το οποίο η κατά κεφαλήν μεγέθυνση του προϊόντος δε συμβαδίζει πάντοτε ή αναλογικά με τη βελτίωση της ποιότητας ζωής, ενώ η μέση ευτυχία των λαών εμφανίζεται να μην έχει αυξηθεί αξιόλογα τις τελευταίες δεκαετίες. Το κατά κεφαλήν ΑΕΠ, αλλά και ο δείκτης HDI, έχουν δεχτεί κριτική, καθώς υποστηρίζεται ότι δεν είναι σε θέση να λάβουν υπόψη τους τις ποιοτικές διαστάσεις της ζωής. Προς την κατεύθυνση αυτή έχει αναπτυχθεί μία ερευνητική δραστηριότητα κυρίως σε δύο χώρους (ΟΟΣΑ και Veenhoven).

.")

46

Το ζήτημα της ανθρώπινης ανάπτυξης

Ο πρώτος χώρος αφορά τον ΟΟΣΑ, που αναπτύσσει τους λεγόμενους «δείκτες κοινωνικής συνοχής», οι οποίοι περιλαμβάνουν αρκετά στοιχεία που αφορούν στην ποιότητα ζωής. Ο δεύτερος χώρος όπου πραγματοποιείται μελέτη του ίδιου ζητήματος είναι το Erasmus University of Rotterdam, από τον Veenhoven, όπου αναπτύσσεται μία βάση δεδομένων που αφορά στην ανθρώπινη ευτυχία (World Database of Happiness). Η μέση ευτυχία παρουσιάζει μικρή αύξηση, αλλά σίγουρα έχει αυξηθεί στα πλούσια έθνη και αρκετά στα φτωχότερα για τα οποία διαθέτουμε στοιχεία.

. Η μέση ευτυχία παρουσιάζει μικρή αύξηση, αλλά σίγουρα έχει αυξηθεί στα πλούσια έθνη και αρκετά στα φτωχότερα για τα οποία διαθέτουμε στοιχεία.")

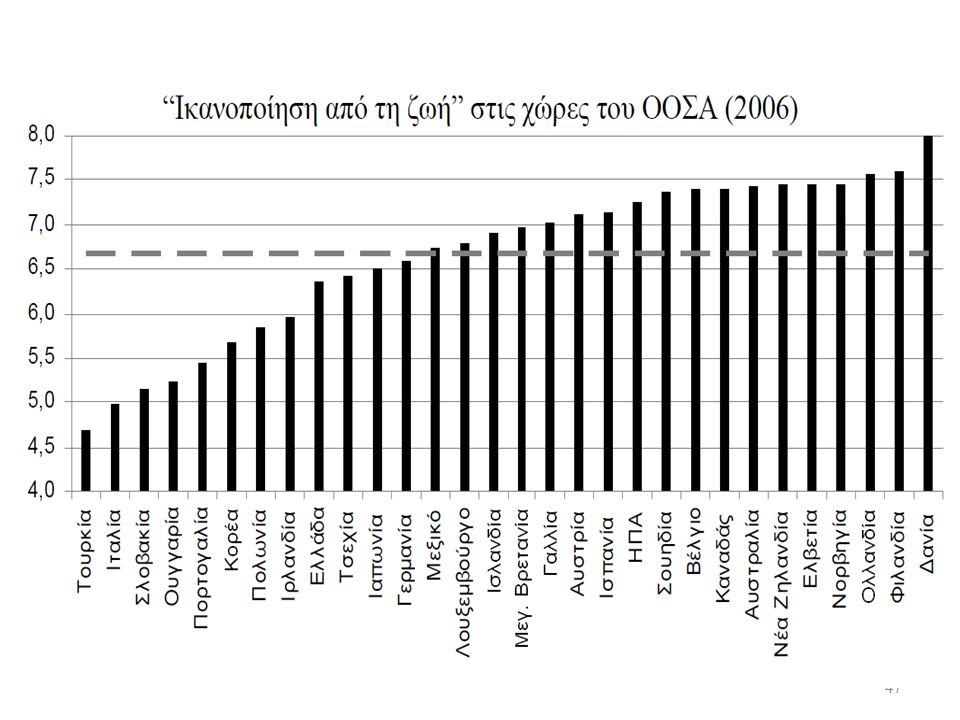

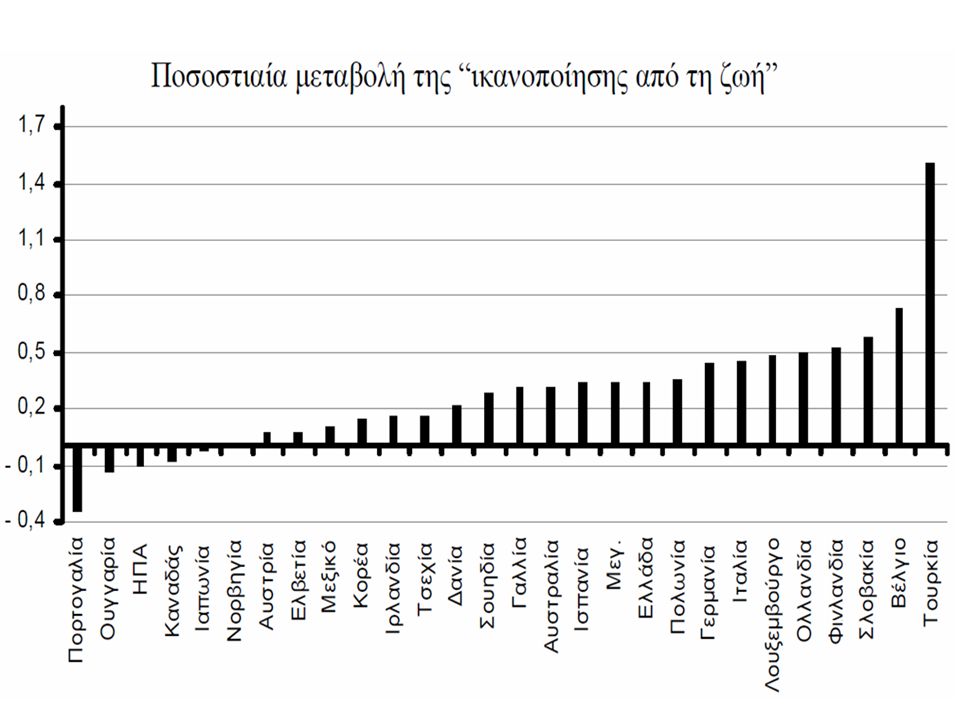

50

Το ζήτημα της ανθρώπινης ανάπτυξης

Αν και οι δύο πηγές χρησιμοποιούν τα στοιχεία του Gallup World Poll, ωστόσο παρουσιάζουν μια σημαντική διαφορά. Ο δείκτης του Veenhoven αναφέρεται σε «ευτυχισμένα χρόνια ζωής» και στην “ευτυχία” των χωρών, ενώ ο ΟΟΣΑ σε «ικανοποίηση από τη ζωή», που θα λέγαμε ότι είναι σχετικά διαφορετικές έννοιες, με τη δεύτερη να είναι λιγότερο “φιλόδοξη” από την πρώτη. Λαμβάνοντας υπ’ όψιν και ότι ο δείκτης HDI μεταβάλλεται θετικά στο ίδιο διάστημα, αποδεχόμαστε ότι η «ικανοποίηση από τη ζωή» έχει αυξηθεί στην Ελληνική κοινωνία, έστω και με μέτριους ρυθμούς, παρ’ όλο που παρατηρήσαμε ότι ο σχετικός δείκτης του ΟΟΣΑ εμφανίζεται να είναι χαμηλότερος από το μέσο όρο των χωρών του ΟΟΣΑ.

51

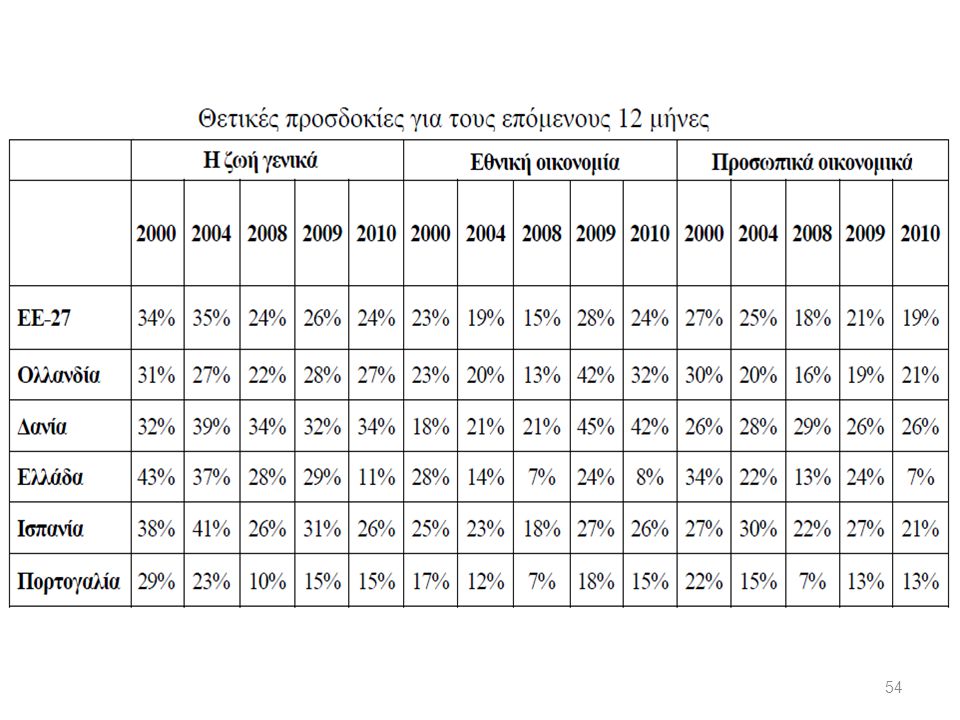

Το ζήτημα της ανθρώπινης ανάπτυξης

Ο δείκτης Εμπιστοσύνης του Καταναλωτή (ΕτΚ), προκύπτει από στοιχεία της Ευρωπαϊκής Επιτροπής DG ECFIN, για την περίοδο από το 1985 και μετά. Θα μπορούσε να θεωρηθεί ότι εκπέμπει παρόμοια μηνύματα με αυτούς που μετρούν την αισιοδοξία και την απαισιοδοξία. Οι σταθερά θετικοί ρυθμοί ανάπτυξης τους οποίους παρουσιάζει η Ελληνική οικονομία, την περίοδο από το 1994 και έπειτα, οι οποίοι βασίζονται σε μεγάλο βαθμό στην ιδιωτική κατανάλωση, αναμένεται να έχουν οδηγήσει σε αυξημένα επίπεδα αισιοδοξίας των καταναλωτών-νοικοκυριών. Ωστόσο, σύμφωνα με το δείκτη ΕτΚ, η πραγματικότητα δεν είναι αυτή.

, προκύπτει από στοιχεία της Ευρωπαϊκής Επιτροπής DG ECFIN, για την περίοδο από το 1985 και μετά. Θα μπορούσε να θεωρηθεί ότι εκπέμπει παρόμοια μηνύματα με αυτούς που μετρούν την αισιοδοξία και την απαισιοδοξία. Οι σταθερά θετικοί ρυθμοί ανάπτυξης τους οποίους παρουσιάζει η Ελληνική οικονομία, την περίοδο από το 1994 και έπειτα, οι οποίοι βασίζονται σε μεγάλο βαθμό στην ιδιωτική κατανάλωση, αναμένεται να έχουν οδηγήσει σε αυξημένα επίπεδα αισιοδοξίας των καταναλωτών-νοικοκυριών. Ωστόσο, σύμφωνα με το δείκτη ΕτΚ, η πραγματικότητα δεν είναι αυτή.")

52

Το ζήτημα της ανθρώπινης ανάπτυξης

Στο επόμενο διάγραμμα απεικονίζονται οι χρονοσειρές του δείκτη για την Ελλάδα και για την Ευρωζώνη καθώς και η τάση που παρατηρείται για την Ελληνική οικονομία. Ο δείκτης υπολογίζεται με βάση τις προσδοκίες για την οικονομία και την γενικότερη οικονομική κατάσταση των νοικοκυριών, τα επίπεδα της ανεργίας και της αποταμίευσης στους ακόλουθους 12 μήνες. Τα Ελληνικά νοικοκυριά γίνονται συστηματικά πιο απαισιόδοξα σε σχέση με αυτά της Ευρωζώνης, για την εξεταζόμενη περίοδο. Η μακροχρόνια τάση για την Ελληνική οικονομία είναι καθαρά αρνητική, ενώ για την Ευρωζώνη δεν παρατηρείται ξεκάθαρη μακροχρόνια καθοδική τάση, αν και φαίνεται τα νοικοκυριά της να είναι περισσότερο απαισιόδοξα (παρά αισιόδοξα), καθώς τα ισοζύγια ΕτΚ είναι αρνητικά για την εξεταζόμενη περίοδο.

, καθώς τα ισοζύγια ΕτΚ είναι αρνητικά για την εξεταζόμενη περίοδο.")

53

Το ζήτημα της ανθρώπινης ανάπτυξης

55

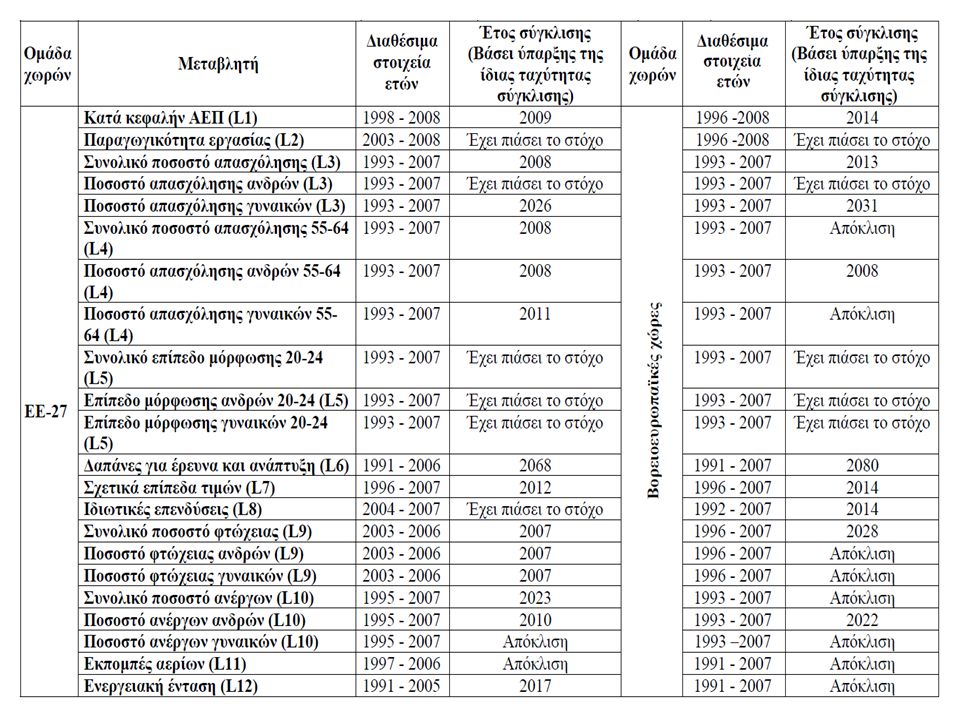

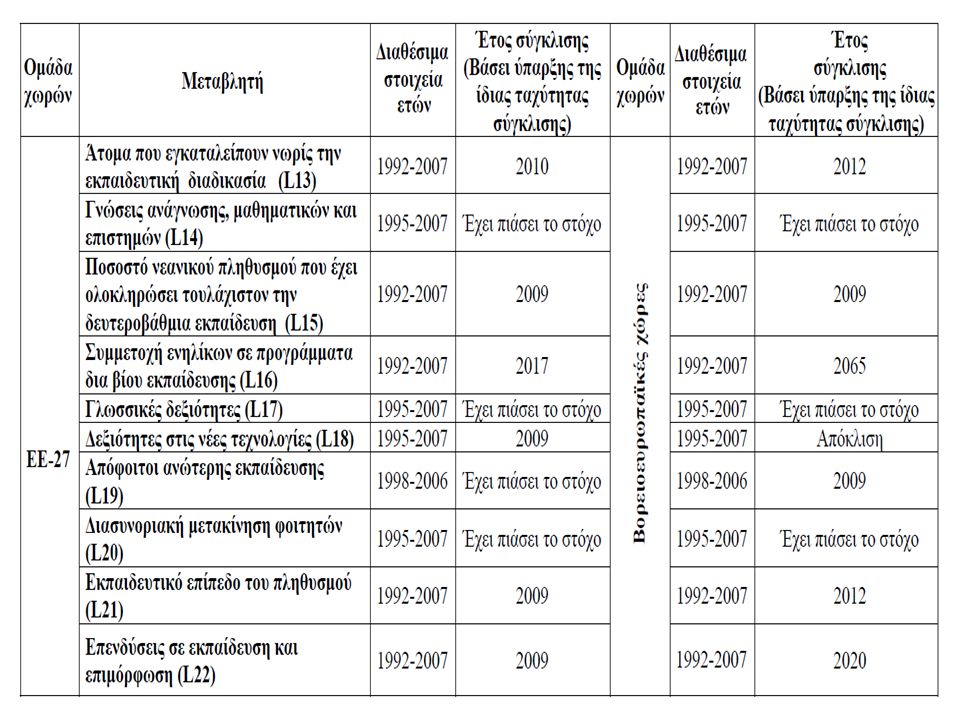

Ο έλεγχος της σύγκλισης της Ελληνικής οικονομίας με την Ευρωπαϊκή Ένωση

Στη συζήτηση που διεξήχθη σε πανευρωπαϊκό επίπεδο αναφορικά με τη διαμόρφωση της λεγόμενης Στρατηγικής της Λισαβόνας (2008) προσδιορίστηκαν δείκτες, οι οποίοι συμφωνήθηκε να παρακολουθούνται για την εκτίμηση της διαδικασίας σύγκλισης των Ευρωπαϊκών οικονομιών. Οι δείκτες αυτοί είναι αντιπροσωπευτικοί του επιπέδου της οικονομικής ανάπτυξης των οικονομιών και ειδικότερα του γενικότερου οικονομικού, κοινωνικού, εκπαιδευτικού και περιβαλλοντολογικού επιπέδου της κάθε χώρας. Οι δείκτες L1-L12 αποτελούν τους δείκτες “κριτήρια σύγκλισης” που προέκυψαν από τη συνθήκη της Λισαβόνας. Οι υπόλοιποι δείκτες (L13-L22) προκύπτουν από τους στόχους της Λισαβόνας όσον αφορά αποκλειστικά την εκπαίδευση.

προσδιορίστηκαν δείκτες, οι οποίοι συμφωνήθηκε να παρακολουθούνται για την εκτίμηση της διαδικασίας σύγκλισης των Ευρωπαϊκών οικονομιών. Οι δείκτες αυτοί είναι αντιπροσωπευτικοί του επιπέδου της οικονομικής ανάπτυξης των οικονομιών και ειδικότερα του γενικότερου οικονομικού, κοινωνικού, εκπαιδευτικού και περιβαλλοντολογικού επιπέδου της κάθε χώρας. Οι δείκτες L1-L12 αποτελούν τους δείκτες κριτήρια σύγκλισης που προέκυψαν από τη συνθήκη της Λισαβόνας. Οι υπόλοιποι δείκτες (L13-L22) προκύπτουν από τους στόχους της Λισαβόνας όσον αφορά αποκλειστικά την εκπαίδευση.")

58

Ο έλεγχος της σύγκλισης της Ελληνικής οικονομίας με την Ευρωπαϊκή Ένωση

Η Ελλάδα απέκλινε περισσότερο σε σύγκριση με τις Βορειοευρωπαϊκές χώρες, παρά σε σύγκριση με το μ.ο. της ΕΕ-27. Η ταχύτητα σύγκλισης με τις Βορειοευρωπαϊκές χώρες ήταν χαμηλότερη από την αντίστοιχη που παρατηρείται με το μ.ο. της ΕΕ-27. Η υστέρηση της Ελλάδας παρατηρείται κυρίως στους οικονομικούς και περιβαλλοντικούς δείκτες, ενώ στην εκπαίδευση η Ελλάδα εμφανίζει ικανοποιητικές επιδόσεις και σε αρκετές περιπτώσεις, υπερτερεί -σε δείκτες αυτής της κατεύθυνσης- και των δυο ομάδων χωρών.

59

Το ερώτημα της ποιότητας ζωής και της ανάπτυξης

Oι δανειακοί πόροι χρηματοδότησαν την επίτευξη αυξανόμενων υλικών επιπέδων διαβίωσης στην Ελληνική κοινωνία. Tο μοντέλο ανάπτυξης της Ελληνικής οικονομίας που ακολουθήθηκε, είχε δηλώσει με διάφορους τρόπους τον πεπερασμένο χαρακτήρα του. Σε κοινωνικοοικονομικούς όρους θα μπορούσαμε να δεχτούμε ότι η Ελληνική κοινωνία βρίσκεται σε θέση να δεχτεί τη μεταβολή των όρων του μοντέλου οικονομικής λειτουργίας αρκεί να δημιουργηθούν οι προϋποθέσεις ουσιαστικής βελτίωσης της ποιότητας ζωής και του κατά κεφαλή ΑΕΠ. Η θέση αυτή στηρίζεται στην απλή παρατήρηση ότι η συνεχής χειροτέρευση των σχετικών δεικτών τις τελευταίες δεκαετίες μόνο σε μία βελτίωσή τους μπορεί να δώσει τη θέση της αλλά όχι απαραιτήτως άμεσα.

60

Special case: Το πρόβλημα της ανταγωνιστικότητας: Εξετάζοντας τα δεδομένα για τις χώρες της Ευρωζώνης

61

Το πρόβλημα της ανταγωνιστικότητας: Εξετάζοντας τα δεδομένα για τις χώρες της Ευρωζώνης

Παναγιώτης Πετράκης Κωνσταντίνος Οικονόμου Διάλεξη στα πλαίσια του μαθήματος «Αναπτυξιακά Θέματα αιχμής της Ελληνικής Οικονομίας» Μεταπτυχιακό Πρόγραμμα Εφαρμοσμένης Οικονομικής και Χρηματοοικονομικής Τμήμα Οικονομικών Επιστημών Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Αθήνα, Πέμπτη 15 Δεκεμβρίου 2011

62

Σκοποί της διάλεξης Να βοηθήσει να αντιληφθούμε: -την έννοια της ανταγωνιστικότητας -τις διάφορες προβληματικές που έχουν αναπτυχθεί -την σημασία αυτής και των σχετικών πολιτικών, τυχόν δυσκολίες εφαρμογής τους και επίτευξης σχετικών στόχων, ειδικά στην Ευρωζώνη - το πρόβλημα ανταγωνιστικότητας σε κράτη-μέλη της Ευρωζώνης και συνολικά στην Ευρωζώνη

63

Μια πλούσια βιβλιογραφία

- Την τελευταία 30ετία έχει ανθίσει η βιβλιογραφία για την ανταγωνιστικότητα & αυξάνει ο αριθμός των σχετικών τίτλων και άρθρων Τα κύρια θέματα που απασχολούν τους συγγραφείς είναι: ο ορισμός της ανταγωνιστικότητας οι παράγοντες που οδηγούν, ενισχύουν, διατηρούν την ανταγωνιστικότητα η μέτρηση της ανταγωνιστικότητας και η δημιουργία σχετικών δεικτών οι πολιτικές που συνδέονται με την ανταγωνιστικότητα μια συζήτηση γύρω από την σημασία και χρησιμότητα της έννοιας Επίσης ενισχύεται διαρκώς το ενδιαφέρον διεθνικών και εθνικών φορέων και θεσμών για την ανταγωνιστικότητα. Π.χ. το World Economic Forum, Competitiveness Reports

64

Ορισμοί Ανταγωνιστικότητα: μια έννοια που δημιουργήθηκε, θεωρητικοποιήθηκε και η χρήση της επεκτάθηκε σχετικά πρόσφατα Εκφράζει την ικανότητα να ανταγωνίζεται κανείς: μια επιχείρηση, ένα κράτος, μια περιφέρεια ή φορέας Αναφέρεται σε κάποιο βαθμό ή κλίμακα αξιολογική και συγκριτική Άρα αυτόματα δημιουργεί συγκρίσεις-συσχετίσεις, π.χ. μεταξύ εθνών Είναι χαρακτηριστικό/ιδιότητα π.χ. των επιχειρήσεων αλλά Δεν υπάρχει/δεν ορίζεται με κάποιο τρόπο η αρνητική ανταγωνιστικότητα Γενικά πρόκειται για μια έννοια του μοντέρνου λεξιλογίου στα οικονομικά με αρκετή απήχηση στο λεξιλόγιο των πολιτικών και της πολιτικής Έχουν δοθεί αρκετοί ορισμοί Γενικά με τη χρήση του όρου «ανταγωνιστικότητα» μιας οικονομίας αναφερόμαστε συνήθως στη διεθνή ανταγωνιστικότητα της οικονομίας

65

Αφετηρίες της σχετικής συζήτησης

Η συζήτηση περί ανταγωνιστικότητας έχει διάφορες αφετηρίες: Μια βασική είναι η προώθηση του ανταγωνισμού και των δομών ανταγωνισμού που σε πολλές χώρες ανά την υφήλιο δεν είχε προχωρήσει, όπως σε χώρες που περνούν από πολέμους, εμφυλίους, πρώην κομμουνιστικές Σε αυτή την περίπτωση η έννοια της ανταγωνιστικότητας χρησιμεύει για να απαντήσει στο ερώτημα σε ποιο βαθμό μπορούν να ανταγωνιστούν διεθνώς και τι αλλαγές να κάνουν Μια άλλη κύρια αφετηρία αφορά στο βασικό πρόβλημα των ανεπτυγμένων οικονομιών: Οι πολύ χαμηλοί ρυθμοί ανάπτυξης σε σχέση με το παρελθόν Το ερώτημα που τίθεται είναι αν οι χώρες με χαμηλούς ρυθμούς υφίστανται ένα πλήγμα στην οικονομία τους και τι είναι εκείνο που διατηρεί συνεχές το κίνητρο της προσπάθειας για ανάπτυξη και διατήρησης της ανάπτυξης; Υπάρχουν κάποια χαρακτηριστικά ή παράγοντες που βοηθούν τις χώρες, αν και αναπτύσσονται με πιο βραδείς ρυθμούς να διατηρήσουν την θέση τους στις υψηλότερες βαθμίδες στην κλίμακα των αναπτυγμένων χωρών; Πρόκειται για μια έννοια συγγενή προς την έννοια της ανάπτυξης, όχι όμως ταυτόσημη Μια έννοια που συγκρίνει ή αντιπαραθέτει την έννοια της ανάπτυξης και των ρυθμών ανάπτυξης και άρα λειτουργεί συμπληρωματικά στην κατανόηση της έννοιας της ανάπτυξης, δημιουργώντας ένα πλαίσιο/υπόβαθρο ποσοτικοποίησης και ανάλυσης της

66

Αφετηρίες της σχετικής συζήτησης

Οι υπέρμαχοι της ανταγωνιστικότητας θεωρούν ότι η έννοια: -συνθέτει μια συζήτηση και αναλύει τις θέσεις πολλών οικονομολόγων για την ανάπτυξη, τις οποίες και τροφοδοτεί και -φέρνει στο προσκήνιο του ενδιαφέροντος τα προβλήματα των οικονομιών Θεωρούν ότι η συγκριτική εξέταση άλλων οικονομιών βοηθάει στην βελτίωση μιας οικονομίας Τονίζουν ότι εφ’ όσον τίθεται πρόβλημα ανταγωνιστικότητας σε μια οικονομία δεν είναι πρόβλημα η επισήμανσή του αλλά προϋπόθεση για να επιλυθεί, διορθωθεί ή αναδιαρθρωθεί π.χ. ένας τομέας ή κλάδος Θεωρούν ότι λειτουργεί συσπειρωτικά για τους φορείς και επιχειρηματίες μιας οικονομίας σε εθνικό, περιφερειακό ή τοπικό επίπεδο, βοηθώντας τους να αποβάλλουν τα αρνητικά και να εστιάσουν σε βασικά θέματα της ανάπτυξης Η ανάπτυξη του διεθνούς ανταγωνισμού θα πρέπει να είναι το κίνητρο για παραγωγικές επιδόσεις Υπάρχουν και πιο κριτικές προσεγγίσεις: Ο Krugman (1994) αναφέρθηκε σε μια «επικίνδυνη εμμονή» Ο υπερτονισμός παραγόντων και αιτιών ανταγωνιστικότητας μπορεί να αυξάνει το ενδιαφέρον της πολιτικής για αυτά τα ζητήματα αλλά πιθανόν και να το στρεβλώνει, αντί να το προσανατολίζει προς ευρύτερες οπτικές Είναι αλήθεια ότι η συζήτηση για την ανταγωνιστικότητα έχει φέρει πολλές απόψεις και αιτίες στο προσκήνιο, προκαλώντας μια μη εμπεριστατωμένη επιστημονικά συζήτηση γύρω από το θέμα/πρόβλημα της ανταγωνιστικότητας

αναφέρθηκε σε μια «επικίνδυνη εμμονή» Ο υπερτονισμός παραγόντων και αιτιών ανταγωνιστικότητας μπορεί να αυξάνει το ενδιαφέρον της πολιτικής για αυτά τα ζητήματα αλλά πιθανόν και να το στρεβλώνει, αντί να το προσανατολίζει προς ευρύτερες οπτικές Είναι αλήθεια ότι η συζήτηση για την ανταγωνιστικότητα έχει φέρει πολλές απόψεις και αιτίες στο προσκήνιο, προκαλώντας μια μη εμπεριστατωμένη επιστημονικά συζήτηση γύρω από το θέμα/πρόβλημα της ανταγωνιστικότητας")

67

Ανταγωνιστικότητα και διεθνές εμπόριο

Οι απόψεις διίστανται ως προς το τι προσφέρει το διεθνές εμπόριο, ποιους ωφελεί και αν ενισχύει την ανταγωνιστικότητά των κρατών-εθνών Η θέση των κλασσικών είναι ότι τα κράτη αποκτούν συγκριτικό πλεονέκτημα μέσω ανταλλαγής αγαθών και υπηρεσιών και εξειδικεύονται στη χρήση παραγόντων με χαμηλότερα κόστη (Ρικάρντο) Άρα η εργασία είναι κύριος παράγοντας που καθορίζει τις συναλλαγές Χαμηλότερα κόστη εργασίας προσφέρουν συγκριτικά πλεονεκτήματα σε κλάδους, περιφέρειες ή μια οικονομία συνολικά Το εμπόριο οδηγεί σε εξειδίκευση καθώς η εργασία μετακινείται από τους λιγότερο στους περισσότερο παραγωγικούς κλάδους (Krugman and Obstfeld, 2000) Έτσι επέρχεται η βιομηχανική αλλαγή Ωστόσο δεν είναι σαφές αν τα κράτη θα καταφέρουν να επιτύχουν την βιομηχανική αναδιάρθρωση και εξειδίκευση σε νέους κλάδους Για το λόγο αυτό είναι απαραίτητοι ειδικές θεσμοί και δομές (Best, 1990)

Άρα η εργασία είναι κύριος παράγοντας που καθορίζει τις συναλλαγές Χαμηλότερα κόστη εργασίας προσφέρουν συγκριτικά πλεονεκτήματα σε κλάδους, περιφέρειες ή μια οικονομία συνολικά Το εμπόριο οδηγεί σε εξειδίκευση καθώς η εργασία μετακινείται από τους λιγότερο στους περισσότερο παραγωγικούς κλάδους (Krugman and Obstfeld, 2000) Έτσι επέρχεται η βιομηχανική αλλαγή Ωστόσο δεν είναι σαφές αν τα κράτη θα καταφέρουν να επιτύχουν την βιομηχανική αναδιάρθρωση και εξειδίκευση σε νέους κλάδους Για το λόγο αυτό είναι απαραίτητοι ειδικές θεσμοί και δομές (Best, 1990)")

68

Ανταγωνιστικότητα και διεθνές εμπόριο

Κατά την αντίληψη των Χέτσκερ και Ολιν σημασία για την επέκταση του διεθνούς εμπορίου έχει η αναλογία παραγόντων που απασχολούνται από τα κράτη-έθνη Ωστόσο το παράδοξο του Λεόντιεφ απέδειξε ότι οι εξαγωγές των Η.Π.Α. είχαν χαμηλότερη αναλογία κεφαλαίου προς εργασία από τις εισαγωγές Έτσι αφ’ ενός τόνισε και τη σημασία της εργασίας Αφ’ ετέρου ότι μπορεί να οφείλεται στις οικονομίες κλίμακας των εγχώριων βιομηχανιών που δημιουργούν αθροιστικά ένα μεγαλύτερο πλεονέκτημα που μετατρέπεται σε συγκριτικό (Krugman and Obstfeld, 2000) Αν το εμπόριο συνδέεται με το αθροιστικό πλεονέκτημα τότε θα πρέπει να συνδέεται και με τις οικονομίες συσπείρωσης Οι υπέρμαχοι των οικονομιών συσπείρωσης προτείνουν την σημασία των περιοχών ή πόλων συσπείρωσης των παραγόντων που συγκρατούν και ενισχύουν την ανάπτυξη και την ανταγωνιστικότητα (π.χ. στα αποκαλούμενα clusters) Στη βιβλιογραφία των clusters επισημαίνεται η σημασία της γνώσης, της έρευνας, της τεχνολογίας, ειδικών θεσμών, της επιχειρηματικότητας, των ΜΜΕ, ενός ιδιαίτερου βιομηχανικού κλίματος που αντιλαμβάνεται τη σημασία της ευελιξίας, της συνεργασίας και αλληλο-υποστήριξης οικονομικών φορέων και παραγόντων

Αν το εμπόριο συνδέεται με το αθροιστικό πλεονέκτημα τότε θα πρέπει να συνδέεται και με τις οικονομίες συσπείρωσης Οι υπέρμαχοι των οικονομιών συσπείρωσης προτείνουν την σημασία των περιοχών ή πόλων συσπείρωσης των παραγόντων που συγκρατούν και ενισχύουν την ανάπτυξη και την ανταγωνιστικότητα (π.χ. στα αποκαλούμενα clusters) Στη βιβλιογραφία των clusters επισημαίνεται η σημασία της γνώσης, της έρευνας, της τεχνολογίας, ειδικών θεσμών, της επιχειρηματικότητας, των ΜΜΕ, ενός ιδιαίτερου βιομηχανικού κλίματος που αντιλαμβάνεται τη σημασία της ευελιξίας, της συνεργασίας και αλληλο-υποστήριξης οικονομικών φορέων και παραγόντων")

69

Είναι τα εμπορικά πλεονάσματα αξιόπιστος δείκτης διεθνούς ανταγωνιστικότητας;

Οι διαφορετικές αντιλήψεις για το ρόλο του εμπορίου και τη σχέση του με την ανταγωνιστικότητα επηρεάζουν και τις θέσεις περί ανταγωνιστικότητας Κατά μια παραδοσιακή αντίληψη, ένας αξιόπιστος δείκτης της ανταγωνιστικότητας είναι ένα μεγάλης διάρκειας, μεγάλο, θετικό εμπορικό πλεόνασμα Ωστόσο τα εμπορικά πλεονάσματα εξαρτώνται από τις ισοτιμίες των νομισμάτων και τους μηχανισμούς (συμπεριλαμβανομένης της νομισματικής πολιτικής) και άρα μπορεί να επηρεάσουν και την ανταγωνιστικότητα Η υποτίμηση ενός νομίσματος είναι προσωρινού χαρακτήρα αιτία δημιουργίας πλεονασμάτων (Candace and Singh, 2000) Μια χώρα μπορεί να έχει χαμηλή ανταγωνιστικότητα και να έχει μεγάλα εμπορικά πλεονάσματα , όπως απέδειξε και η περίπτωση του Μεξικού κατά την δεκαετία του 1980 (Krugman, 1994) Γενικά τα εμπορικά πλεονάσματα μπορεί να υποδεικνύουν τη βελτίωση της ανταγωνιστικότητας αλλά δεν αποδεικνύουν ούτε αναδεικνύουν υψηλά επίπεδα ανταγωνιστικότητας Κατά συνέπεια τα εμπορικά πλεονάσματα και ελλείμματα δεν αποτελούν τον κατάλληλο δείκτη διεθνούς ανταγωνιστικότητας, τουλάχιστον όχι από μόνα τους

και άρα μπορεί να επηρεάσουν και την ανταγωνιστικότητα Η υποτίμηση ενός νομίσματος είναι προσωρινού χαρακτήρα αιτία δημιουργίας πλεονασμάτων (Candace and Singh, 2000) Μια χώρα μπορεί να έχει χαμηλή ανταγωνιστικότητα και να έχει μεγάλα εμπορικά πλεονάσματα , όπως απέδειξε και η περίπτωση του Μεξικού κατά την δεκαετία του 1980 (Krugman, 1994) Γενικά τα εμπορικά πλεονάσματα μπορεί να υποδεικνύουν τη βελτίωση της ανταγωνιστικότητας αλλά δεν αποδεικνύουν ούτε αναδεικνύουν υψηλά επίπεδα ανταγωνιστικότητας Κατά συνέπεια τα εμπορικά πλεονάσματα και ελλείμματα δεν αποτελούν τον κατάλληλο δείκτη διεθνούς ανταγωνιστικότητας, τουλάχιστον όχι από μόνα τους")

70

Το παράδοξο Κάλντορ, τα μηδενικά ή θετικά αθροίσματα στο διεθνούς εμπορίου & το θεώρημα Balassa-Samuelson Το παράδοξο του Kaldor βοήθησε να γίνει αντιληπτό ότι τα πλεονάσματα δεν εξαρτώνται μόνο από τις τιμές και τα κόστη. Ο Kaldor (1978) απέδειξε ότι οι οικονομίες της Γερμανίας και της Ιαπωνίας βελτίωσαν τη θέση τους στο διεθνές εμπόριο κατά τη δεκαετία του 1960 και 1970 ενώ οι τιμές και τα κόστη τους αυξάνονταν ενώ -αντίθετα- οι Η.Π.Α. και η Βρετανία είδαν τη θέση τους να μειώνεται ενώ οι τιμές και τα κόστη τους μειώνονταν Η σχέση ανταγωνιστικότητας και διεθνούς εμπορίου εξαρτάται από το αν το εμπόριο είναι μηδενικού αθροίσματος ή θετικού αθροίσματος (δηλαδή η πίττα διανομής του). Κατά την παραδοσιακή ανάλυση τα κράτη που αυξάνουν τις εμπορικές συναλλαγές και εξαγωγές τους το κάνουν σε βάρος άλλων κρατών που μειώνουν τη θέση τους (μηδενικό άθροισμα) Αλλά αν το εμπόριο είναι θετικού αθροίσματος (κατά την άποψη των Krugman, 1994; Krugman and Obstfeld, 2000), τότε μια καλή επίδοση διεθνούς εμπορίου (εξαγωγών) σε κάποια προϊόντα ή αγαθά δεν συνεπάγεται τη χειροτέρευση της θέσης (των εξαγωγών) σε ανταγωνίστριες χώρες (στα ίδια αγαθά). Αυτό έχει ιδιαίτερο ενδιαφέρον σε μια Ένωση κρατών Σύμφωνα με το θεώρημα Balassa-Samuelson αυξήσεις στην παραγωγικότητα σε εμπορικούς τομείς προκαλούν αυξήσεις στις τιμές των προϊόντων αυτών που, με τη σειρά τους, μεταφέρονται και σε μη εμπορικούς τομείς. Άρα συνολικά επηρεάζονται τα επίπεδα διαβίωσης και για αυτό μια πολιτική που στηρίζει μόνο τα εξαγόμενα προϊόντα αναμένεται να επιδράσει και αρνητικά στα επίπεδα διαβίωσης

απέδειξε ότι οι οικονομίες της Γερμανίας και της Ιαπωνίας βελτίωσαν τη θέση τους στο διεθνές εμπόριο κατά τη δεκαετία του 1960 και 1970 ενώ οι τιμές και τα κόστη τους αυξάνονταν ενώ -αντίθετα- οι Η.Π.Α. και η Βρετανία είδαν τη θέση τους να μειώνεται ενώ οι τιμές και τα κόστη τους μειώνονταν Η σχέση ανταγωνιστικότητας και διεθνούς εμπορίου εξαρτάται από το αν το εμπόριο είναι μηδενικού αθροίσματος ή θετικού αθροίσματος (δηλαδή η πίττα διανομής του). Κατά την παραδοσιακή ανάλυση τα κράτη που αυξάνουν τις εμπορικές συναλλαγές και εξαγωγές τους το κάνουν σε βάρος άλλων κρατών που μειώνουν τη θέση τους (μηδενικό άθροισμα) Αλλά αν το εμπόριο είναι θετικού αθροίσματος (κατά την άποψη των Krugman, 1994; Krugman and Obstfeld, 2000), τότε μια καλή επίδοση διεθνούς εμπορίου (εξαγωγών) σε κάποια προϊόντα ή αγαθά δεν συνεπάγεται τη χειροτέρευση της θέσης (των εξαγωγών) σε ανταγωνίστριες χώρες (στα ίδια αγαθά). Αυτό έχει ιδιαίτερο ενδιαφέρον σε μια Ένωση κρατών Σύμφωνα με το θεώρημα Balassa-Samuelson αυξήσεις στην παραγωγικότητα σε εμπορικούς τομείς προκαλούν αυξήσεις στις τιμές των προϊόντων αυτών που, με τη σειρά τους, μεταφέρονται και σε μη εμπορικούς τομείς. Άρα συνολικά επηρεάζονται τα επίπεδα διαβίωσης και για αυτό μια πολιτική που στηρίζει μόνο τα εξαγόμενα προϊόντα αναμένεται να επιδράσει και αρνητικά στα επίπεδα διαβίωσης")

71

Ανταγωνιστικότητα και βιομηχανική αλλαγή

Η μετακίνηση των εμποδίων ανάπτυξης μέσα από διαδοχικές διεθνείς συμφωνίες για το εμπόριο (G.A.T.T.) και αλλαγές στο βιομηχανικό περιβάλλον διαρκώς εκθέτουν τις εγχώριες επιχειρήσεις στο διεθνή ανταγωνισμό, αυξάνοντας τα επίπεδα του εγχώριου ανταγωνισμού Από το 1980 και μετά, η προώθηση οργανωτικών, διαχειριστικών και διοικητικών αλλαγών και νέων επιχειρηματικών αξιών ωθούν στην βιομηχανική αλλαγή Μια νέα μορφή ανταγωνισμού θεωρείται ότι αναδεικνύεται (βάση αυτών των αλλαγών) που θεωρείται ότι προκαλεί αναδιάρθρωση της διεθνούς γεωγραφίας της παραγωγής (Best, 1990; Auerbach, 1988) Η στήριξη της βιομηχανικής αλλαγής προτείνεται για τη διατήρηση της ηγετικής θέσης των οικονομιών και της διεθνούς ανταγωνιστικότητας τους (Dertouzos et al., 1989)

και αλλαγές στο βιομηχανικό περιβάλλον διαρκώς εκθέτουν τις εγχώριες επιχειρήσεις στο διεθνή ανταγωνισμό, αυξάνοντας τα επίπεδα του εγχώριου ανταγωνισμού Από το 1980 και μετά, η προώθηση οργανωτικών, διαχειριστικών και διοικητικών αλλαγών και νέων επιχειρηματικών αξιών ωθούν στην βιομηχανική αλλαγή Μια νέα μορφή ανταγωνισμού θεωρείται ότι αναδεικνύεται (βάση αυτών των αλλαγών) που θεωρείται ότι προκαλεί αναδιάρθρωση της διεθνούς γεωγραφίας της παραγωγής (Best, 1990; Auerbach, 1988) Η στήριξη της βιομηχανικής αλλαγής προτείνεται για τη διατήρηση της ηγετικής θέσης των οικονομιών και της διεθνούς ανταγωνιστικότητας τους (Dertouzos et al., 1989)")

72

Ανταγωνιστικότητα και βιομηχανική αλλαγή: είναι η σχέση τόσο ξεκάθαρη;

Ανταγωνιστικότητα και βιομηχανική αλλαγή: είναι η σχέση τόσο ξεκάθαρη; Η αποβιομηχάνιση και η αποδυνάμωση κάποιων κλάδων φέρνει στο επίκεντρο το θέμα της βιομηχανικής αλλαγής Σε διάφορες μελέτες η ανταγωνιστικότητα γίνεται συνώνυμη της βιομηχανικής αλλαγής (OECD, 1996) Η βιομηχανική αλλαγή πρέπει να προέλθει μέσα από πολιτικές απαιτεί τη διάδοση του ανταγωνισμού και της αντιπαλότητας μεταξύ των επιχειρήσεων, το άνοιγμα των αγορών, την παροχή κινήτρων, την ανάπτυξη ρυθμιστικών αρχών και ειδικών υποστηρικτικών θεσμών (Best, 1990; Porter, 1998) Η βιομηχανική δομή της οικονομίας μπορεί να επηρεάσει την ανταγωνιστικότητά της και άρα θα πρέπει να αναδιαρθρώνεται Αν υπάρχουν τα ανταγωνιστικά πλεονεκτήματα τότε αυτά κληρονομούνται και μπορούν να προκαλέσουν τη διαδικασία βιομηχανικής αναδιάρθρωσης Κάποιοι θεωρητικοί προτείνουν μια μεγαλύτερη διάκριση μεταξύ των πολιτικών ανταγωνιστικότητας και βιομηχανικής πολιτικής, με σκοπό να γίνει εμφανέστερη η ανάγκη των πολιτικών βιομηχανικής αλλαγής (Agraa, 1997) Είναι η βιομηχανική αλλαγή η ενδεδειγμένη λύση για την επίτευξη ανταγωνιστικότητας; Από μια διαφορετική σκοπιά, προτείνεται το υπόδειγμα γεωγραφικής συσπείρωσης της ανάπτυξης ως αναγκαίο για να γίνουν αντιληπτοί οι παράγοντες που ενισχύουν τη βιομηχανική αλλαγή και την ανταγωνιστικότητα, το εύρος αυτών και προκειμένου να υποστηριχθούν Άρα, δεν αρκεί μόνο η βιομηχανική αλλαγή (όπως παρατηρεί κανείς και σε πιο πρόσφατες εργασίες του Porter)

Η βιομηχανική αλλαγή πρέπει να προέλθει μέσα από πολιτικές απαιτεί τη διάδοση του ανταγωνισμού και της αντιπαλότητας μεταξύ των επιχειρήσεων, το άνοιγμα των αγορών, την παροχή κινήτρων, την ανάπτυξη ρυθμιστικών αρχών και ειδικών υποστηρικτικών θεσμών (Best, 1990; Porter, 1998) Η βιομηχανική δομή της οικονομίας μπορεί να επηρεάσει την ανταγωνιστικότητά της και άρα θα πρέπει να αναδιαρθρώνεται Αν υπάρχουν τα ανταγωνιστικά πλεονεκτήματα τότε αυτά κληρονομούνται και μπορούν να προκαλέσουν τη διαδικασία βιομηχανικής αναδιάρθρωσης Κάποιοι θεωρητικοί προτείνουν μια μεγαλύτερη διάκριση μεταξύ των πολιτικών ανταγωνιστικότητας και βιομηχανικής πολιτικής, με σκοπό να γίνει εμφανέστερη η ανάγκη των πολιτικών βιομηχανικής αλλαγής (Agraa, 1997) Είναι η βιομηχανική αλλαγή η ενδεδειγμένη λύση για την επίτευξη ανταγωνιστικότητας; Από μια διαφορετική σκοπιά, προτείνεται το υπόδειγμα γεωγραφικής συσπείρωσης της ανάπτυξης ως αναγκαίο για να γίνουν αντιληπτοί οι παράγοντες που ενισχύουν τη βιομηχανική αλλαγή και την ανταγωνιστικότητα, το εύρος αυτών και προκειμένου να υποστηριχθούν Άρα, δεν αρκεί μόνο η βιομηχανική αλλαγή (όπως παρατηρεί κανείς και σε πιο πρόσφατες εργασίες του Porter)")

73

Ανταγωνιστικότητα και βιομηχανική αλλαγή: είναι η σχέση τόσο ξεκάθαρη;

Ανταγωνιστικότητα και βιομηχανική αλλαγή: είναι η σχέση τόσο ξεκάθαρη; Ή μήπως η ανταγωνιστικότητα οφείλεται στην επίδοση μεγάλων εταιρειών, ειδικά των εξαγωγικών (Chesnais, 1986); Οπωσδήποτε η δομή, οργάνωση και οι στρατηγικές τους επηρεάζουν την ανταγωνιστικότητα των εθνών (Porter, 1998) Αλλά ο Κρούγκμαν υποστηρίζει η ανταγωνιστικότητα των εθνών διαφέρει από των επιχειρήσεων (με το παράδειγμα της εχθρότητας της Pepsi & Coca-Cola) Μπορεί τα πιο ισχυρά οικονομικά κράτη να βρίσκονται σε έναν διαρκή ανταγωνισμό μεταξύ τους (Thurow, 1992), όμως έχουν και σχέσεις συνεργασίας (Κρουγκμαν, 1994). Διαφορετικά θα αρκούσε να μετρήσουμε την ανταγωνιστικότητα των εθνών όπως την μετράμε για τις επιχειρήσεις Όλα αυτά είναι πολύ σοβαρά ερωτήματα, αν σκεφτούμε τα ποσά που διατίθενται και το ότι το κράτος επιβάλλει την κατεύθυνση πολιτικής περιορίζοντας τους βαθμούς ελευθερίας των φορέων και επιχειρήσεων, παραγόντων της οικονομίας

; Οπωσδήποτε η δομή, οργάνωση και οι στρατηγικές τους επηρεάζουν την ανταγωνιστικότητα των εθνών (Porter, 1998) Αλλά ο Κρούγκμαν υποστηρίζει η ανταγωνιστικότητα των εθνών διαφέρει από των επιχειρήσεων (με το παράδειγμα της εχθρότητας της Pepsi & Coca-Cola) Μπορεί τα πιο ισχυρά οικονομικά κράτη να βρίσκονται σε έναν διαρκή ανταγωνισμό μεταξύ τους (Thurow, 1992), όμως έχουν και σχέσεις συνεργασίας (Κρουγκμαν, 1994). Διαφορετικά θα αρκούσε να μετρήσουμε την ανταγωνιστικότητα των εθνών όπως την μετράμε για τις επιχειρήσεις Όλα αυτά είναι πολύ σοβαρά ερωτήματα, αν σκεφτούμε τα ποσά που διατίθενται και το ότι το κράτος επιβάλλει την κατεύθυνση πολιτικής περιορίζοντας τους βαθμούς ελευθερίας των φορέων και επιχειρήσεων, παραγόντων της οικονομίας")

74

Εξετάζοντας πιο σύνθετες απόψεις

Μια προσπάθεια σύνθεσης μικροοικονομικών με μακροοικονομικές προσεγγίσεις γίνεται με τη θεωρία του «διαμαντιού» (Πόρτερ, 1998): Συνθήκες προσφοράς & ζήτησης Στρατηγική, (οργανωτική) δομή και εχθρότητα των επιχειρήσεων Σχετικές και υποστηρικτικές βιομηχανίες Στη θεωρία αυτή τονίζεται ότι η ανταγωνιστικότητα είναι συνώνυμη της παραγωγικότητας Πιθανώς η ανταγωνιστικότητα ένας «ποιητικός τρόπος» για να ειπωθεί η έννοια της παραγωγικότητας (Κρούγκμαν, 1996) Άλλες θέσεις αμφισβητούν τη σχέση ανταγωνιστικότητας –παραγωγικότητας: Οι Δερτούζος κ.α. (1989) θεωρούν ότι η παραγωγικότητα είναι ένας σημαντικός παράγοντας για την ανταγωνιστικότητα αλλά όχι ο μόνος Οι Dollar and Wolf (1993) θεωρούν ότι η ανταγωνιστικότητα συνδέεται με την πολύ-μεταβλητή παραγωγικότητα (Total Factor productivity) και -κατά συνέπεια- ότι οι οικονομίες πρέπει να εστιάζουν στους παράγοντες εκτός κεφαλαίου και εργασίας Ή προτείνεται η διασύνδεσή της με την σημασία των επενδύσεων (Oughton, 1997) Το θεώρημα Balassa-Samuelson έχει συζητηθεί στη βιβλιογραφία ως αιτία για την μείωση της ανταγωνιστικότητας των χωρών Κ.Α.Ε. Η συνδέεται με την διατήρηση του πλούτου και επιπέδων διαβίωσης (welfare & standards of living) Γενικά οι πιο σύνθετες απόψεις συνδέουν την ανταγωνιστικότητα με τους παράγοντες ανάπτυξης (World Economic Forum)

: Συνθήκες προσφοράς & ζήτησης. Στρατηγική, (οργανωτική) δομή και εχθρότητα των επιχειρήσεων. Σχετικές και υποστηρικτικές βιομηχανίες. Στη θεωρία αυτή τονίζεται ότι η ανταγωνιστικότητα είναι συνώνυμη της παραγωγικότητας. Πιθανώς η ανταγωνιστικότητα ένας «ποιητικός τρόπος» για να ειπωθεί η έννοια της παραγωγικότητας (Κρούγκμαν, 1996) Άλλες θέσεις αμφισβητούν τη σχέση ανταγωνιστικότητας –παραγωγικότητας: Οι Δερτούζος κ.α. (1989) θεωρούν ότι η παραγωγικότητα είναι ένας σημαντικός παράγοντας για την ανταγωνιστικότητα αλλά όχι ο μόνος. Οι Dollar and Wolf (1993) θεωρούν ότι η ανταγωνιστικότητα συνδέεται με την πολύ-μεταβλητή παραγωγικότητα (Total Factor productivity) και -κατά συνέπεια- ότι οι οικονομίες πρέπει να εστιάζουν στους παράγοντες εκτός κεφαλαίου και εργασίας. Ή προτείνεται η διασύνδεσή της με την σημασία των επενδύσεων (Oughton, 1997) Το θεώρημα Balassa-Samuelson έχει συζητηθεί στη βιβλιογραφία ως αιτία για την μείωση της ανταγωνιστικότητας των χωρών Κ.Α.Ε. Η συνδέεται με την διατήρηση του πλούτου και επιπέδων διαβίωσης (welfare & standards of living) Γενικά οι πιο σύνθετες απόψεις συνδέουν την ανταγωνιστικότητα με τους παράγοντες ανάπτυξης (World Economic Forum)")

75

Η αντίληψη των «πυλώνων» και η μέτρηση της

To World Economic Forum (WEF) παρουσιάζει μια ετήσια έκθεση μέτρησης της ανταγωνιστικότητας των χωρών Αρχικά το WEF (σε συνεργασία με το IMD, Institute of Management Development) συνέδεε την ανταγωνιστικότητα με 8 πυλώνες: - Εγχώρια οικονομική δύναμη - Διεθνοποίηση - Κράτος - Χρηματοδότηση - Υποδομές - Μάνατζμεντ/ διαχείριση - Επιστήμη και τεχνολογία - Ανθρώπινο δυναμικό και τον πληθυσμό Στην πιο πρόσφατη έκθεσή περιλαμβάνει και ποσοτικοποιεί τους ακόλουθους 12 παράγοντες-πυλώνες Θεσμοί Υποδομές Υγεία και βασική εκπαίδευση Μακροοικονομικό περιβάλλον Ανώτατη εκπαίδευση και κατάρτιση Επάρκεια αγαθών στην αγορά Επάρκεια εργατικού δυναμικού Ανάπτυξη του χρηματοπιστωτικού τομέα Τεχνολογική ετοιμότητα Μέγεθος της αγοράς Εξειδίκευση επιχειρήσεων (business sophistication) Καινοτομία

παρουσιάζει μια ετήσια έκθεση μέτρησης της ανταγωνιστικότητας των χωρών. Αρχικά το WEF (σε συνεργασία με το IMD, Institute of Management Development) συνέδεε την ανταγωνιστικότητα με 8 πυλώνες: - Εγχώρια οικονομική δύναμη. - Διεθνοποίηση. - Κράτος. - Χρηματοδότηση. - Υποδομές. - Μάνατζμεντ/ διαχείριση. - Επιστήμη και τεχνολογία. - Ανθρώπινο δυναμικό και τον πληθυσμό. Στην πιο πρόσφατη έκθεσή περιλαμβάνει και ποσοτικοποιεί τους ακόλουθους 12 παράγοντες-πυλώνες. Θεσμοί. Υποδομές. Υγεία και βασική εκπαίδευση. Μακροοικονομικό περιβάλλον. Ανώτατη εκπαίδευση και κατάρτιση. Επάρκεια αγαθών στην αγορά. Επάρκεια εργατικού δυναμικού. Ανάπτυξη του χρηματοπιστωτικού τομέα. Τεχνολογική ετοιμότητα. Μέγεθος της αγοράς. Εξειδίκευση επιχειρήσεων (business sophistication) Καινοτομία.")

76

Προβλήματα μέτρησης της ανταγωνιστικότητας

Για κάθε έναν από τους παραπάνω πυλώνες συντάσσεται ειδικός δείκτης Ωστόσο παρουσιάζονται διάφορα προβλήματα - Συγκρισιμότητα δεικτών Διαχρονικών συγκρίσεων, ειδικά για τις χώρες που κατατάσσονται σε μικρότερες θέσεις και ανακατατάσσονται όσο διάστημα νέες χώρες εισέρχονται στη λίστα και συντελούνται αλλαγές στους δείκτες (π.χ. μεταξύ του και η Γκάνα πέφτει από την 71η στην 114η θέση και η Παραγουάη από την 95η στην 122η θέση, δηλαδή πτώση 10 θέσεων ανά τριετία) Ισχυρή επίδραση της οικονομικής συγκυρίας Οριζόντια βαρύτητα των δεικτών που δεν δημιουργεί μια ιεραρχία κάποιων πυλώνων για την ανάπτυξη και την ανταγωνιστικότητα Παράγοντες όπως αυτοί που αναλύθηκαν, π.χ. οι τιμές και οι ισοτιμίες ή και άλλοι (όπως π.χ. η γραφειοκρατία) δεν λαμβάνονται υπ’ όψη Η στάθμιση των παραγόντων υπόκεινται στην υποκειμενική κρίση όσων απαντούν στα ερωτηματολόγια ενώ αντίθετα Δε γίνονται αντικειμενικές αναφορές στις μικροοικονομικές επιδόσεις των επιχειρήσεων (πχ. με αναφορά σε όρους απασχόλησης και τζίρου) Εξαρτώνται από την ακρίβεια των στοιχείων, που είναι αμφισβητήσιμη και πάντως δεν παραμένει αναλλοίωτη σε λιγότερο ανεπτυγμένες χώρες Συμπέρασμα: όλα αυτά θέτουν σοβαρά ζητήματα αξιοπιστίας και περιορισμών των δεικτών που δημιουργούν πρόβλημα και στην κατανόηση και της σημασίας της ανταγωνιστικότητας. Κατά κάποιο τρόπο προτείνεται μια τεχνητή έννοια

Ισχυρή επίδραση της οικονομικής συγκυρίας. Οριζόντια βαρύτητα των δεικτών που δεν δημιουργεί μια ιεραρχία κάποιων πυλώνων για την ανάπτυξη και την ανταγωνιστικότητα. Παράγοντες όπως αυτοί που αναλύθηκαν, π.χ. οι τιμές και οι ισοτιμίες ή και άλλοι (όπως π.χ. η γραφειοκρατία) δεν λαμβάνονται υπ’ όψη. Η στάθμιση των παραγόντων υπόκεινται στην υποκειμενική κρίση όσων απαντούν στα ερωτηματολόγια ενώ αντίθετα. Δε γίνονται αντικειμενικές αναφορές στις μικροοικονομικές επιδόσεις των επιχειρήσεων (πχ. με αναφορά σε όρους απασχόλησης και τζίρου) Εξαρτώνται από την ακρίβεια των στοιχείων, που είναι αμφισβητήσιμη και πάντως δεν παραμένει αναλλοίωτη σε λιγότερο ανεπτυγμένες χώρες. Συμπέρασμα: όλα αυτά θέτουν σοβαρά ζητήματα αξιοπιστίας και περιορισμών των δεικτών που δημιουργούν πρόβλημα και στην κατανόηση και της σημασίας της ανταγωνιστικότητας. Κατά κάποιο τρόπο προτείνεται μια τεχνητή έννοια.")

77

Προβλήματα μέτρησης ανταγωνιστικότητας και άλλοι δείκτες – Μοναδιαίο Κόστος Εργασίας

Ένας δείκτης ανταγωνιστικότητας πρέπει να έχει κάποια γνωρίσματα: Κατά τον Durand and Giorno (1987) πρέπει: Να κατασκευάζεται από συγκρίσιμα διεθνώς δεδομένα Να καλύπτει όλους τους τομείς και τις αγορές που υπόκεινται στον ανταγωνισμό Διάφοροι (άλλοι) δείκτες έχουν προταθεί διαχρονικά: - Τιμές των παραγωγών ή καταναλωτών - Από-πληθωριστές ΑΕΠ - Τιμές εξαγωγών - Ισοτιμίες (νομισμάτων) -Το Μοναδιαίο Κόστος Εργασίας - Μ.Κ.Ε. Το Μ.Κ.Ε., πραγματικό ή ονομαστικό, θεωρείται δείκτης ανταγωνιστικότητας κόστους (ιστοσελίδα Ο.Ο.Σ.Α.) Προκύπτει από τη διαίρεση των ανταμοιβών εργασίας δια του πραγματικού Α.Ε.Π. Εξαρτάται από: την ποιότητα και ποσότητα διαθέσιμου εργατικού/ανθρώπινου δυναμικού την αξιοποίησή του, το μέγεθος του Α.Ε.Π. Στα δεδομένα AMECO: «Ratio of compensation per employee to real GDP per person employed (PLCD)» Αδυναμίες του δείκτη που έχουν συζητηθεί: δεν λαμβάνει υπ’ όψη τα κόστη εκπαίδευσης και κατάρτισης των απασχολουμένων, φόρους επί της εργασίας και τα εργασιακά κόστη των αυτό-απασχολουμένων

πρέπει: Να κατασκευάζεται από συγκρίσιμα διεθνώς δεδομένα. Να καλύπτει όλους τους τομείς και τις αγορές που υπόκεινται στον ανταγωνισμό. Διάφοροι (άλλοι) δείκτες έχουν προταθεί διαχρονικά: - Τιμές των παραγωγών ή καταναλωτών. - Από-πληθωριστές ΑΕΠ. - Τιμές εξαγωγών. - Ισοτιμίες (νομισμάτων) -Το Μοναδιαίο Κόστος Εργασίας - Μ.Κ.Ε. Το Μ.Κ.Ε., πραγματικό ή ονομαστικό, θεωρείται δείκτης ανταγωνιστικότητας κόστους (ιστοσελίδα Ο.Ο.Σ.Α.) Προκύπτει από τη διαίρεση των ανταμοιβών εργασίας δια του πραγματικού Α.Ε.Π. Εξαρτάται από: την ποιότητα και ποσότητα διαθέσιμου εργατικού/ανθρώπινου δυναμικού την αξιοποίησή του, το μέγεθος του Α.Ε.Π. Στα δεδομένα AMECO: «Ratio of compensation per employee to real GDP per person employed (PLCD)» Αδυναμίες του δείκτη που έχουν συζητηθεί: δεν λαμβάνει υπ’ όψη τα κόστη εκπαίδευσης και κατάρτισης των απασχολουμένων, φόρους επί της εργασίας και τα εργασιακά κόστη των αυτό-απασχολουμένων.")

78

Η πορεία του Μ.Κ.Ε. στις χώρες της Ευρωζώνης ( ) (δεδομένα AMECO, ονομαστικό Μ.Κ.Ε. σε Ευρώ, σταθερές τιμές 2000)

.")

79

Μ.Κ.Ε. μετά την Ευρωζώνη

80

Κράτος-μέλος της Ευρωζώνης 1995 Μοναδιαίο Κόστος Εργασίας

1995 Μοναδιαίο Κόστος Εργασίας και αντίστοιχη ταξινόμηση 2010 Μοναδιαίο Κόστος Εργασίας ΓΕΡΜΑΝΙΑ 104,149 16 104,276 1 ΑΥΣΤΡΙΑ 105,511 17 113,219 2 ΦΙΛΑΝΔΙΑ 102,028 15 121,758 3 ΒΕΛΓΙΟ 100,972 14 122,498 4 ΓΑΛΛΙΑ 96,994 11 122,598 5 ΜΑΛΤΑ 81,946 123,426 6 ΟΛΛΑΝΔΙΑ 95,704 10 124,244 7 ΠΟΡΤΟΓΑΛΙΑ 85,593 125,496 8 ΙΡΛΆΝΔΙΑ 90,401 128,702 9 ΙΣΠΑΝΙΑ 91,105 129,218 ΚΥΠΡΟΣ 87,025 129,513 ΙΤΑΛΙΑ 83,641 130,475 12 ΣΛΟΒΕΝΙΑ 100,51 13 131,242 ΕΛΛΑΔΑ 87,012 133,524 ΛΟΥΞΕΜΒΟΥΡΓΟ 99,668 137,468 ΕΣΘΟΝΙΑ 73,340 167,597 ΣΛΟΒΑΚΙΑ 77,277 189,302

81

Το πρόβλημα ανταγωνιστικότητας και πιθανές αιτίες

Όταν η ανταγωνιστικότητα μετριέται με τα Μ.Κ.Ε. τότε διαφαίνεται ένα μέσο-μακροπρόθεσμο πρόβλημα ανταγωνιστικότητας στις χώρες της Ευρωζώνης Μόνο η Γερμανική οικονομία διατηρείται στα ίδια επίπεδα το Μ.Κ.Ε. κατά την τελευταία 15ετία Κάποιου είδους δυισμός προκύπτει μεταξύ ορισμένων χωρών που ωφελούνται πιο πολύ από άλλες και είναι κυρίως οι πιο κεντρικές στην Ευρώπη Άρα θα πρέπει να συνδέεται με τις οικονομίες συσπείρωσης και χωρικής συγκέντρωσης Τονίζονται οι ελλείψεις στην ανταγωνιστικότητα των λιγότερο ανεπτυγμένων χωρών που όμως δεν έχουν διέλθει ακόμη όλα τα στάδια ανάπτυξης Ορισμένες χώρες χάνουν μερίδια εξαγωγών σε κλάδους έντασης εργασίας και χαμηλής προστιθέμενης αξίας Οι μισθοί μέσα στην Ευρωζώνη ανεβαίνουν με μεγαλύτερους ρυθμούς από την παραγωγικότητα και συνδέονται με ή και επιφέρουν άνοδο τιμών Η επίδραση Balassa-Samuelson που τονίζει ότι οι αυξήσεις τιμών στα εμπορεύσιμα προϊόντα σε διάφορους τομείς/κλάδους επιδρούν στις αυξήσεις σε μη εμπορεύσιμα (έχει προταθεί ως αιτία φθίνουσας ανταγωνιστικότητας των Κ.Α.Ε.) Για παράδειγμα οι αυξήσεις στις τιμές γεωργικών προϊόντων λόγω εξαγωγών στην ενιαία αγορά μεταφέρονται και εγχώρια, προκαλώντας αυξήσεις σε τιμές άλλων προϊόντων Η γενικότερη έλλειψη ανταγωνισμού σε ορισμένες χώρες Κ.Α.Ε. επί μακρόν Ως αιτία μπορεί να θεωρηθεί και η ίδια η άνοδος μισθών και ημερομισθίων ή η έλλειψη ευελιξίας

Για παράδειγμα οι αυξήσεις στις τιμές γεωργικών προϊόντων λόγω εξαγωγών στην ενιαία αγορά μεταφέρονται και εγχώρια, προκαλώντας αυξήσεις σε τιμές άλλων προϊόντων Η γενικότερη έλλειψη ανταγωνισμού σε ορισμένες χώρες Κ.Α.Ε. επί μακρόν Ως αιτία μπορεί να θεωρηθεί και η ίδια η άνοδος μισθών και ημερομισθίων ή η έλλειψη ευελιξίας")

82

Το πρόβλημα ανταγωνιστικότητας και πιθανές αιτίες

Θα πρέπει να υπάρχουν σοβαροί περιορισμοί στην εξαγωγική δραστηριότητα ορισμένων κρατών που μάλλον λειτουργεί προς όφελος άλλων Το σταθερό νόμισμα σε συνδυασμό με την ισοτιμία του, στηρίζει τις εξαγωγές εκτός Ε.Ε. των πιο ανταγωνιστικών προϊόντων της Ευρωπαϊκής οικονομίας (πχ όσων ενσωματώνουν περισσότερη Ε&Α) και που προέρχονται, ως επί το πλείστον, από ανεπτυγμένες χώρες Η νομισματική ένωση αναιρεί την επίτευξη ανταγωνιστικότητας μέσω των ισοτιμιών και υποτίμησης των νομισμάτων και υπερτονίζει την σημασία πιο θεμελιωδών αιτιών, όπως η έρευνα και ανάπτυξη, η τεχνολογία και γνώση και η μεταφορά τους στην παραγωγή (ενώ για τους διεθνείς ανταγωνιστές δεν συμβαίνει κάτι αντίστοιχο) Η αφαίρεση του προνομίου (για τις λιγότερο ανταγωνιστικές χώρες) της υποτίμησης του νομίσματος ωφελεί τις χώρες που εισάγουν πρώτες ύλες από τις υπόλοιπες της Ευρωζώνης Χαμηλά ποσοστά έρευνας και ανάπτυξης, ψηφιακό και τεχνολογικό χάσμα στην Ευρωζώνη Τα εισοδήματα από επενδύσεις στις ανεπτυγμένες οικονομίες της Ευρωζώνης προέρχονται από τις λιγότερο ανεπτυγμένες Πιθανόν η βιομηχανική αλλαγή να μην είναι εστιασμένη και να μην παίρνει σαφώς προσδιορισμένη κατεύθυνση, ειδικά στις χώρες που χάνουν το ανταγωνιστικό τους πλεονέκτημα (δεδομένου ότι έχει απολεσθεί το ενδιαφέρον στήριξης κλαδικών πολιτικών) Η ύπαρξη μη δηλωμένου τομέα σε οικονομίες που επιδρά σε τιμές, μισθούς και ημερομίσθια αλλά και στο ΑΕΠ συνολικά (στον παρονομαστή και αριθμητή του δείκτη) Πιθανόν οι οικονομίες συσπείρωσης και συγκέντρωσης στην ενιαία αγορά να είναι τελικά πολύ πιο ισχυρές από ότι αρχικά είχαν εκτιμηθεί Αδυναμία εγχώριων επιχειρήσεων να συσπειρωθούν γύρω από μεγαλύτερα Ευρωπαϊκά οικονομικά συμφέροντα και δυνάμεις Πιθανόν προβλήματα με τον δείκτη ΜΚΕ, π.χ. για την αυτό-απασχόληση στην Ελλάδα

και που προέρχονται, ως επί το πλείστον, από ανεπτυγμένες χώρες Η νομισματική ένωση αναιρεί την επίτευξη ανταγωνιστικότητας μέσω των ισοτιμιών και υποτίμησης των νομισμάτων και υπερτονίζει την σημασία πιο θεμελιωδών αιτιών, όπως η έρευνα και ανάπτυξη, η τεχνολογία και γνώση και η μεταφορά τους στην παραγωγή (ενώ για τους διεθνείς ανταγωνιστές δεν συμβαίνει κάτι αντίστοιχο) Η αφαίρεση του προνομίου (για τις λιγότερο ανταγωνιστικές χώρες) της υποτίμησης του νομίσματος ωφελεί τις χώρες που εισάγουν πρώτες ύλες από τις υπόλοιπες της Ευρωζώνης Χαμηλά ποσοστά έρευνας και ανάπτυξης, ψηφιακό και τεχνολογικό χάσμα στην Ευρωζώνη Τα εισοδήματα από επενδύσεις στις ανεπτυγμένες οικονομίες της Ευρωζώνης προέρχονται από τις λιγότερο ανεπτυγμένες Πιθανόν η βιομηχανική αλλαγή να μην είναι εστιασμένη και να μην παίρνει σαφώς προσδιορισμένη κατεύθυνση, ειδικά στις χώρες που χάνουν το ανταγωνιστικό τους πλεονέκτημα (δεδομένου ότι έχει απολεσθεί το ενδιαφέρον στήριξης κλαδικών πολιτικών) Η ύπαρξη μη δηλωμένου τομέα σε οικονομίες που επιδρά σε τιμές, μισθούς και ημερομίσθια αλλά και στο ΑΕΠ συνολικά (στον παρονομαστή και αριθμητή του δείκτη) Πιθανόν οι οικονομίες συσπείρωσης και συγκέντρωσης στην ενιαία αγορά να είναι τελικά πολύ πιο ισχυρές από ότι αρχικά είχαν εκτιμηθεί Αδυναμία εγχώριων επιχειρήσεων να συσπειρωθούν γύρω από μεγαλύτερα Ευρωπαϊκά οικονομικά συμφέροντα και δυνάμεις Πιθανόν προβλήματα με τον δείκτη ΜΚΕ, π.χ. για την αυτό-απασχόληση στην Ελλάδα")

83

Ανταγωνιστικότητα WEF μετά το 2007

84

Ενδεικτική βιβλιογραφία

Ενδεικτική βιβλιογραφία Agraa, A.M.E (1997) UK Competitiveness Policy vs Japanese Industrial Policy, The Economic Journal, 107, 444, Aiginger, K. (2006a) Revisiting an Evasive Concept: Intrroduction to the Special Issue on Competitiveness Aigigner, K. (2006b) Competitiveness: From a Dangerous Obsession to a Welfare Creating Ability with Positive Externalities, Journal of Industry, Competition and Trade, 6, 2, Auerbach, P. (1988) Competition: The Economics of Industrial Change, Oxford: Basil Blackwell Best, M. (1990) The New Competition: Institutions of Industrial Restructuring, Cambridge: Polity Press Chesnais, F. (1986) Science, Technology and Competitiveness, STI Review, 1 (Autumn), Dertouzos, M.L., Lester, R.K., Solow, R.M. (eds) (1989) Made in America, Cambridge Massachusetts: The MIT Press Dicken, P. (1998) Global Shift: Transforming the World Economy, London: Paul Chapman Ltd Dollar, D., Wolf, E.N., (1993) Competitiveness, Convergence and International Specialisation, Cambridge Massachusetts: The MIT Press Durand, M, Giorno, C. (1987) Indicators of International Competitiveness: Conceptual Aspects and Evaluation, OECD Economic Studies, 9, 147–182, πρόσβαση από την ιστοσελίδα:

UK Competitiveness Policy vs Japanese Industrial Policy, The Economic Journal, 107, 444, Aiginger, K. (2006a) Revisiting an Evasive Concept: Intrroduction to the Special Issue on Competitiveness Aigigner, K. (2006b) Competitiveness: From a Dangerous Obsession to a Welfare Creating Ability with Positive Externalities, Journal of Industry, Competition and Trade, 6, 2, Auerbach, P. (1988) Competition: The Economics of Industrial Change, Oxford: Basil Blackwell Best, M. (1990) The New Competition: Institutions of Industrial Restructuring, Cambridge: Polity Press Chesnais, F. (1986) Science, Technology and Competitiveness, STI Review, 1 (Autumn), Dertouzos, M.L., Lester, R.K., Solow, R.M. (eds) (1989) Made in America, Cambridge Massachusetts: The MIT Press Dicken, P. (1998) Global Shift: Transforming the World Economy, London: Paul Chapman Ltd Dollar, D., Wolf, E.N., (1993) Competitiveness, Convergence and International Specialisation, Cambridge Massachusetts: The MIT Press Durand, M, Giorno, C. (1987) Indicators of International Competitiveness: Conceptual Aspects and Evaluation, OECD Economic Studies, 9, 147–182, πρόσβαση από την ιστοσελίδα:")

85

Grilo, I., Koopman, G. (2006) Productivity and Microeconomic Reforms: Strengthening EU Competitiveness, Journal of Industry, Competition and Trade, 6, 2, Kaldor, N. (1978) The Effects of Devaluation on trade in Manufactures Krugman, P, Obstfeld, M. (2000) International Economics: Theory and Policy, Pearson – Addison Weasley Krugman, P. (1996) Making Sense of the Competitiveness Debate, Oxford Review of Economic Policy, 12, 3, Krugman, P. (1994) Competitiveness: A Dangerous Obsession, Foreign Affairs, 73 McGreenan, J.M. (1968) Competitiveness: A Survey of Recent Literature, The Economic Journal, 78, 310, Oral, M, Chabchoub, H. (1996) On the Methodology of the World Competitiveness Report, European Journal of Operational Research, 90, Oughton, C. (1997) Competitiveness Policy in the 1990s, The Economic Journal, 107, 444, Schawb, K. (Ed) (2011) The Global Competitiveness Report , World Economic Forum, Geneva, Switzerland Thurow, L. (1992) Head to Head: The Coming Economic Battle among Japan, Europe and America, New York, NY, Morrow Waheeduzzaman, A.N.M. (2002) Competitiveness, Human Development and Inequality: A Cross National Comparative Inquiry, CR, 12, 2, Webster’s New World Dictionary (1957), College Edition, Cleveland and New York: The World Publishing Company

Productivity and Microeconomic Reforms: Strengthening EU Competitiveness, Journal of Industry, Competition and Trade, 6, 2, Kaldor, N. (1978) The Effects of Devaluation on trade in Manufactures Krugman, P, Obstfeld, M. (2000) International Economics: Theory and Policy, Pearson – Addison Weasley Krugman, P. (1996) Making Sense of the Competitiveness Debate, Oxford Review of Economic Policy, 12, 3, Krugman, P. (1994) Competitiveness: A Dangerous Obsession, Foreign Affairs, 73 McGreenan, J.M. (1968) Competitiveness: A Survey of Recent Literature, The Economic Journal, 78, 310, Oral, M, Chabchoub, H. (1996) On the Methodology of the World Competitiveness Report, European Journal of Operational Research, 90, Oughton, C. (1997) Competitiveness Policy in the 1990s, The Economic Journal, 107, 444, Schawb, K. (Ed) (2011) The Global Competitiveness Report , World Economic Forum, Geneva, Switzerland Thurow, L. (1992) Head to Head: The Coming Economic Battle among Japan, Europe and America, New York, NY, Morrow Waheeduzzaman, A.N.M. (2002) Competitiveness, Human Development and Inequality: A Cross National Comparative Inquiry, CR, 12, 2, Webster’s New World Dictionary (1957), College Edition, Cleveland and New York: The World Publishing Company .")

Παρόμοιες παρουσιάσεις

>")