Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

Korporativne finansije

X

2

U INVESTICIONIM ODLUKAMA

DNT ANALIZA U INVESTICIONIM ODLUKAMA

3

DNT ANALIZA Kako primeniti NSv model u rešavanju praktičnih investicionih problema? I KORAK ŠTA JE PREDMET DISKONTA? DNT ili DCF (Discounted Cash Flow) KOJI NOVČANI TOKOVI SE MORAJU DISKONTOVATI? II KORAK IZRAČUNAVANJE NOVČANIH TOKOVA

KOJI NOVČANI TOKOVI SE MORAJU. DISKONTOVATI II KORAK. IZRAČUNAVANJE NOVČANIH TOKOVA.")

4

DNT ANALIZA I IDENTIFIKACIJA NOVČANIH TOKOVA

II UTVRĐIVANJE (IZRAČUNAVANJE) NOVČANIH TOKOVA

NOVČANIH. TOKOVA.")

5

IDENTIFIKACIJA NOVČANIH TOKOVA

DNT ANALIZA IDENTIFIKACIJA NOVČANIH TOKOVA Šta je zaista novčani tok? Osnovno pravilo – diskontovanje novčanih tokova a ne profita. Primer Investicioni predlog košta EUR i ako se očekuje da će on doneti novčani tok od EUR u prvoj i EUR u drugoj godini, uz oportunitetni trošak kapitala od 10%, Sv NT se izražava kao: Vrednost projekta manja od troškova njegove realizacije? Negativan NSv. Kako? NSv = (Ov1 + Ov2) – Pu = EUR – EUR = EUR

– Pu = EUR – EUR = EUR")

6

IDENTIFIKACIJA NOVČANIH TOKOVA

DNT ANALIZA IDENTIFIKACIJA NOVČANIH TOKOVA Računovodstveno: odliv od EUR nije tekući trošak, nego je trošak kroz amortizaciju. Ako je stopa amortizacije 50%, znači da će se ova vrednost amortizovati u naredne dve godine (2 x po 50%). Obračun rezultata (EUR) I godina II godina Novčani priliv (prihod) 4.000 3.200 (-) Amortizacija 3.600 Dobit (računovodstvena) 400 - 400 Prema računovodstvu: I godina donosi dobit od 400 E II godina donosi gubitak 400 E Nakon diskonta ovih rezultata NSv je pozitivna, jer:

. Obračun rezultata (EUR) I godina. II godina. Novčani priliv (prihod) (-) Amortizacija Dobit (računovodstvena) Prema računovodstvu: I godina donosi dobit od 400 E. II godina donosi gubitak 400 E. Nakon diskonta ovih rezultata NSv je pozitivna, jer:")

7

IDENTIFIKACIJA NOVČANIH TOKOVA

DNT ANALIZA IDENTIFIKACIJA NOVČANIH TOKOVA Primer / bankomati/računovodstvo Finansijski menadžer

8

DISKONTOVANJE INKREMENTALNIH NOVČANIH TOKOVA

Inkrement predstavlja fiksno ili promenljivo povećanje neke vrednosti, a može odnositi i na postepenu, a ne samo na trenutnu promenu. Smanjenje/ dekrement Ako Co ulaže u neki projekat, 1. korak je projektovanje novčanih tokova. U drugom koraku, projekovanje novčanih tokova bez ikakvih ulaganja, prebijeni sa novčanim tokovima uloženim u projekat, predstavljaju inkrementalne novčane tokove projekta, odnosno: Dodatni novčani tok = Novčani tok sa projektom – Nt bez projekta Pre nego donese odluka o ulaganju u novi investicioni projekat potrebno je da se: uključe svi posredni efekti, zaborave nepovratni troškovi, uključe oportunitetni troškovi, prepozna neto obrtni kapital, priključe zajednički dodatni troškovi.

9

DISKONTOVANJE NOMINALNIH NOVČANIH TOKOVA

Kao što razlikujemo nominalne i realne kamatne stope, potrebno je da razlikujemo nominalne od realnih novčanih tokova Pravilo je: da se realni NT diskontuju realnim kamatnim stopama nominalne NT nominalnim kamatnim stopama realni novčani tokovi diskontovani realnom diskontnom stopom daju iste sadašnje vrednosti kao i nominalni novčani tokovi diskontovani nominalnim stopama.

10

DISKONTOVANJE NOMINALNIH NOVČANIH TOKOVA

Co razmatra da u lizing uzme određeni broj vozila za period od 4 godine i da za te usluge unapred plati godišnje EUR. Ovaj iznos će da se povećava tokom sledećih godina za iznos inflacije od 5% godišnje. Utvrditi, kolika je Sv troškova lizinga ako je diskontna stopa 8%. Diskontovanjem nominalnih NT sadašnja vrednost (Sv) izgleda: Sv iznosi manje od prostog zbira novčanih tokova (20.000) iako je uračunata i stopa inflacije (godišnje povećanje cene lizinga) za sve godine lizinga.

izgleda: Sv iznosi manje od prostog zbira novčanih tokova (20.000) iako je uračunata i stopa inflacije (godišnje povećanje cene lizinga) za sve godine lizinga.")

11

DISKONTOVANJE NOMINALNIH NOVČANIH TOKOVA

SV realnog NT - diskontovanje realnom diskontnom stopom, potrebno je najpre utvrditi realnu kamatnu stopu, tako da sledi: Diskontovanje realnih NT sa realnom kamatnom stopom:

12

DISKONTOVANJE NOMINALNIH NOVČANIH TOKOVA

13

UTVRĐIVANJE NOVČANIH TOKOVA

DNT ANALIZA UTVRĐIVANJE NOVČANIH TOKOVA UKUPAN NT: - fiksna aktiva - neto ulaganja u obrtna sredstva i - novčani tok iz redovnog poslovanja, ΣNT = NT u fiksnu aktivu + NT u obrtni kapital + NT iz redovnog poslovanja

14

UTVRĐIVANJE NOVČANIH TOKOVA

DNT ANALIZA UTVRĐIVANJE NOVČANIH TOKOVA Ulaganje predstavlja povećanje neto obrtnog fonda i negativan novčani tok, smanjenje neto obrtnog fonda = priliv sredstava ili pozitivan novčani tok.

15

UTVRĐIVANJE NOVČANIH TOKOVA

DNT ANALIZA UTVRĐIVANJE NOVČANIH TOKOVA Novčani tok iz redovnog poslovanja Metod 1. Uplate minus isplate Metod 2. Prolagođena računovodstvena dobit Metod 3. Poreski štit.

16

UTVRĐIVANJE NOVČANIH TOKOVA

DNT ANALIZA UTVRĐIVANJE NOVČANIH TOKOVA Novčani tok iz redovnog poslovanja NT1 = Prihodi (naplaćeni) – Rashodi – Plaćeni porezi NT2 = Neto dobit + Amortizacija NT3 = [(Prihodi – Rashodi) x (1 - % poreza)] + Poreski štit (3’)

– Rashodi – Plaćeni porezi. NT2 = Neto dobit + Amortizacija. NT3 = [(Prihodi – Rashodi) x (1 - % poreza)] + Poreski štit (3’)")

17

UTVRĐIVANJE NOVČANIH TOKOVA

DNT ANALIZA UTVRĐIVANJE NOVČANIH TOKOVA Novčani tok iz redovnog poslovanja NT iz redovne delatnosti moraju da budu uvek isti, bez obzira koji se metod primenjuje. U našem primeru = EUR-a po svakoj metodi.

18

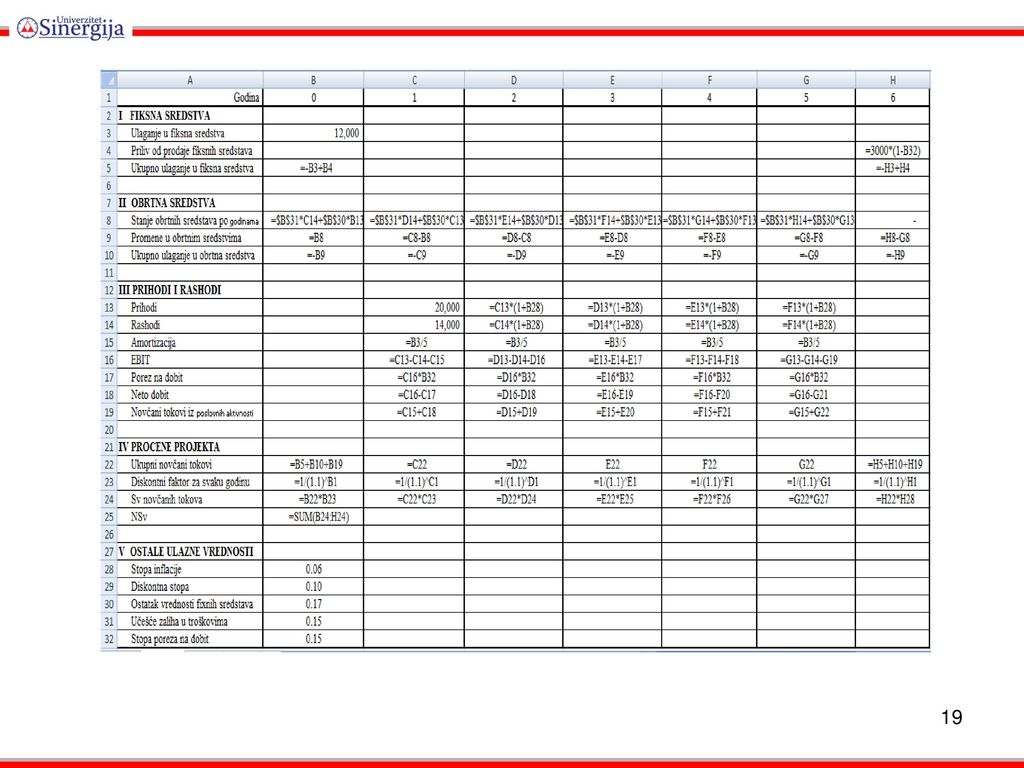

UTVRĐIVANJE NOVČANIH TOKOVA

Šta sve finansijski menadžer Co predviđa / proizvodnja elektro opreme za novi projekat ulaganja u periodu od narednih pet godina?

20

HVALA NA PAŽNJI!

Παρόμοιες παρουσιάσεις

>")