Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

Gradivo za prvi kolokvijum iz predmeta Berze i finansijska tržišta školska godina 2016-17

2

Pitanja: Šta su finansije? Šta je finansijska aktiva?

Šta su finansijski instrumenti? Šta su hartije od vrednosti ? Šta su finansijska tržišta? Kakva je funkcija finansijskih tržišta? Šta je novac? Šta je kapital? Šta investicija? Šta je rizik i kakva je povezanost rizika i prinosa? Šta su prinos, kamata i cena kapitala?

3

12. Šta je kamatna stope? 13. Šta je fiksna kamatna stopa, a šta fluktuirajuća kamatna stopa? 14. Šta je efektivna kamatna stopa? 15. Šta je nominalna kamatna stopa, a šta realna kamatna stopa? 16. Kakva je ročna struktura kamatne stope? 17. Kakva je rizična struktura kamatne stope? 18. Kako se u praksi vrši obračun kamatne stope ?

4

Finansije predstavljaju naučnu disciplinu koja izučava pojave, odnose i institucije u vezi sa: * kreiranjem, * prikupljanjem, * raspodelom, * trošenjem i * upravljanjem novčanim sredstvima. Osnovni cilj je zadovoljenje ličnih, opštih i zajedničkih potreba društva.

5

Reč Finansije Na francuskom (la finance) - označava novčane poslove pojedinaca ali i prihode i rashode države Na nemačkom jez. Finanzen – državno poslovanje vezano za prihode i rashode Na Engleskom – finance – poslovi u nac. privredi Na srpskom: dva značenja

6

Reč Finansije na srpskom

1. Aktivnost u pribavljanju, raspolaganju, upravljanju, prometu i upotrebi novca i zasnivanju imovinskih odnosa između pravnih i fizičkih lica 2. Naučna disciplina koja proučava određene ekonomske kategorije.

7

Nastanak finansija Finansije nastaju sa nastankom robno-novčanih odnosa Podrazumevaju: poslove tekućih naplaćivanja i isplate u gotovom novcu, sve aktivnosti vezane za kredite sve aktivnosti vezane za osiguranje kupovina i prodaja valuta i deviza, emisiju i povlačenje novca rad banaka sve poslove privredene aktivnosti

8

“Finatio” je latinska reč iz koje je proistekao pojam finansija i koji se danas kao takav upotrebljava u gotovo svim jezicima sveta. označava – plaćanje Financia i financia pecuniaria su izrazi koji su se razvili iz pojma finatio, i označavaju plaćanje, plaćene iznose u novcu.

9

Finansije kao naučna disciplina

Finansije kao naučna disciplina temelje svoje izučavanje na osnovnim ekonomskim principima. Osnoni interes finansija danas je – javni ili društveni interes. Funkcionalnost finansija se zasniva na principima:racionalnosti, efikasnosti, ekonomičnosti, privrednoj i socijalnoj stabilnosti, solidarnosti, uzajamnosti, demokratičnosti, federalizmu, opštosti itd.

10

Teorija i politika finansija

Finansije kao i svaka naučna disciplina imaju svoju: Teoriju – (čine je ekonomska, politička, socijalna, obrazovna, kulturna i dr. dejstva) Politiku – (finansijsku politiku) koja je deo društvene i ekonomske politike i čine je institucije, instrumenti, mere i mehanizmi Neophodno je definisati stanje i ciljeve finansijske politike

Politiku – (finansijsku politiku) koja je deo društvene i ekonomske politike i čine je institucije, instrumenti, mere i mehanizmi. Neophodno je definisati stanje i ciljeve finansijske politike.")

11

Podela finansija Finansije se dele na: mikrofinansije i makrofinansije

12

Makrofinansije obuhvataju sledeće oblasti:

Monetarne finansije, Javne – društvene finansije, Bankarstvo, Međunarodne finansije, Osiguranje. Monetarno-kreditna politika predstavlja skup načela, pravila, kriterijuma,stavova u regulisanju kreditnih odnosa, izvora kredita,nosilaca, korisnika kredita, uslova kreditiranja.

13

Mikrofinansije obuhvataju izučavanje funkcija finansija na nivou preduzeća.

Zadatak izučavanja finansija je da blagovremeno pribave novčana sredstva za zadovoljenje određenih potreba u delokrugu rada državnih organa (državna administracija,sudstvo,odbrana,policija,...), društvenih delatnosti (nauka,obrazovanje, kultura, zdravstvo.

, društvenih delatnosti (nauka,obrazovanje, kultura, zdravstvo.")

14

Predmet izučavanja finansija

Finansijska ekonomika – izučava finansijsko poslovanje firme da bi se izvršilo finansiranje uz najmanje troškove Finansijska politika – primenjena nauka o finansijama Finansijsko pravo – skup pravnih propisa kojima se regulišu pitanja iz oblasti finansija

16

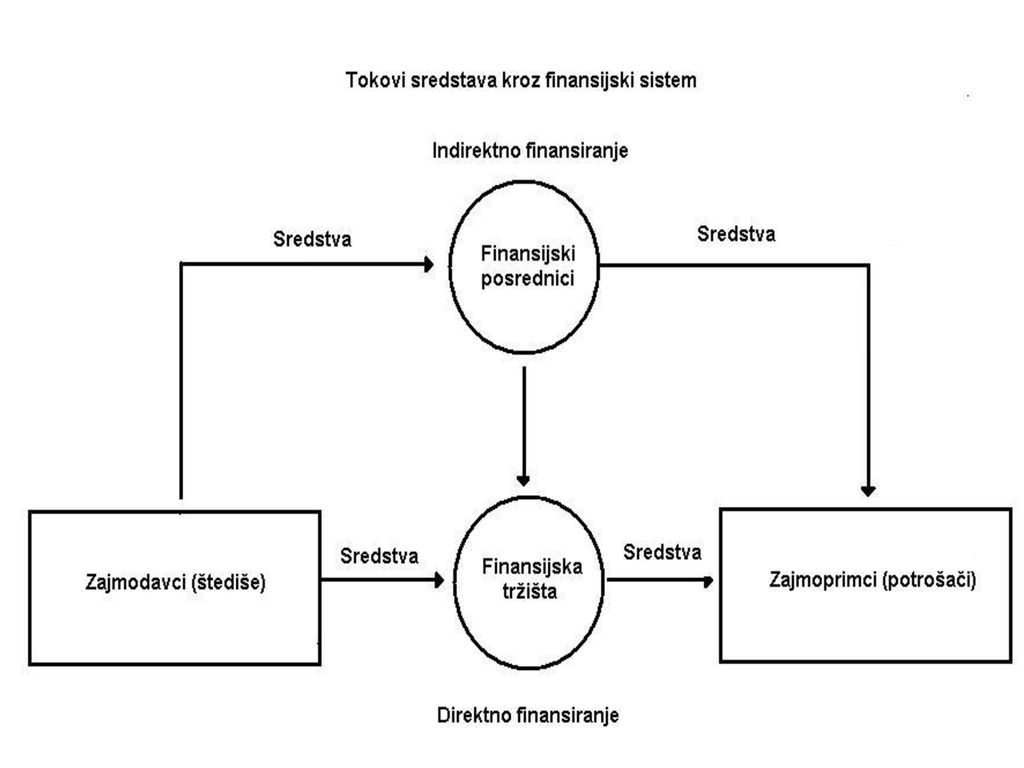

Finansijski sistem i finansijski sektor

Imaju bitnu ulogu u funkcionisanju svake novčane i tržišne privrede. Preko njih se obezbeđuje transver kapitala. U okviru bankarskog sistema obavljaju se dve osnovne finansijske transakcije (FT): FT po osnovu tekućeg poslovanja privrednih subjekata – transaktora (tekuće finansiranje ); FT kojima se prenosi finansijska štednja od suficitarnih ka deficitarnim privrednim subjektima – transaktorima ( razvojno finansiranje ).

: FT po osnovu tekućeg poslovanja privrednih subjekata – transaktora (tekuće finansiranje ); FT kojima se prenosi finansijska štednja od suficitarnih ka deficitarnim privrednim subjektima – transaktorima ( razvojno finansiranje ).")

17

Finansijski sistem Možemo definisati kao deo ukupnog privrednog sistema koji predstavlja skup institucija, instrumenata i mehanizama, putem kojih se ostvaruje mobilizacija, koncentracija, transver i alokacija finansijskih resursa i novčane štednje društva.

18

Finansijski sistem Srbije

19

Finansijski sektor obuhvata institucije angažovane u oblasti pružanja finansijskih usluga

20

Finansijski sektor ima tri podsektora:

(1) centralne monetarne i bankarske vlasti (centralna banka), (2) ostale monetarne institucije (banke –kreditne, obračunske, klirinške, depozitne, regionalne i lokalne...) i štedno-kreditne institucije (kreditne zadruge, štedionice, poštanske štedionice, društva za stambenu izgradnju i sl.), i (3) ostale finansijske institucije. (osiguravajuća društva, penzioni fondovi, investicioni fondovi, investicione banke, finansijske kmpanije itd.)

centralne monetarne i bankarske vlasti (centralna banka), (2) ostale monetarne institucije (banke –kreditne, obračunske, klirinške, depozitne, regionalne i lokalne...) i štedno-kreditne institucije (kreditne zadruge, štedionice, poštanske štedionice, društva za stambenu izgradnju i sl.), i. (3) ostale finansijske institucije. (osiguravajuća društva, penzioni fondovi, investicioni fondovi, investicione banke, finansijske kmpanije itd.)")

21

Finansijski posrednici su finansijske institucije-komercijalne banke, banke-štedionice, kreditne unije, štedne i kreditne zadruge, penzioni fondovo, osiguravajuće kompanije itd. – koje transferišu sredstva od štediša (zajmodavci) ka potrošačima/korisnicima (zajmoprimci).

ka potrošačima/korisnicima (zajmoprimci)..")

22

Finansijsko tržište u širem smislu postoji svuda gde se obavljaju finansijske transakcije, a u užem smislu, ono se najčešće definiše kao organizovano mesto na kome se susreću ponuda i tražnja za različitim oblicima finansijske aktive i finansijskih instrumenata.

23

Osnovni zadaci finsansijskog tržišta su:

(1) povezivanje ponude i tražnje za različitim oblicima finansijske aktive, što olakšava i ubrzava finansijske transakcije i smanjuje transakcione troškove; (2) preko finansijskog tržišta se vrši alokacija slobodnih novčanih sredstava (alokativna funkcija); (3) finansijsko tržište obezbedjuju optimalno i efikasno korišćenje društvenih sredstava jedne nacionalne ekonomije (funkcija efikasnosti);

povezivanje ponude i tražnje za različitim oblicima finansijske aktive, što olakšava i ubrzava finansijske transakcije i smanjuje transakcione troškove; (2) preko finansijskog tržišta se vrši alokacija slobodnih novčanih sredstava (alokativna funkcija); (3) finansijsko tržište obezbedjuju optimalno i efikasno korišćenje društvenih sredstava jedne nacionalne ekonomije (funkcija efikasnosti);")

24

(4) finansijsko tržište omogućava skladan privredni razvoj pošto povećava mobilnost kapitala;

(5) finansijsko tržište omogućava razne oblike mobilizacije finansijske štednje; (6) finansijsko tržište omogućava smanjenje, pa čak i eliminisanje, finansijskih rizika.

finansijsko tržište omogućava razne oblike mobilizacije finansijske štednje; (6) finansijsko tržište omogućava smanjenje, pa čak i eliminisanje, finansijskih rizika.")

25

Finansijska tržišta (financial markets) se mogu definisati i kao organizovana mesta na kojima dolazi do susretanja ponude i tražnje za različitim finansijskim instrumentima i na kojima se kroz transakcije formiraju cene tih instrumenata.

se mogu definisati i kao organizovana mesta na kojima dolazi do susretanja ponude i tražnje za različitim finansijskim instrumentima i na kojima se kroz transakcije formiraju cene tih instrumenata.")

26

Postoji više vrsta finansijskih tržišta:

domaće/medjunarodno, interno/eksterno, primarno/sekundarno, promptno/terminsko, tržište novca/kapitala/derivata, itd.

27

Imaju više ekonomskih funkcija, od kojih su najznačajnije:

funkcija povezivanja, alokativna, efikasnost, razvojna, likvidnosna, odredjivanja cene, smanjivanja rizika, itd.

28

Upravljanje rizikom (risk management)

Upravljanje rizikom (risk management) predstavlja jedan od najtežih, najizazovnijih i najkretivnih poslova. Svi privredni subjekti su u svom svakodnevnom poslovanju izloženi nekom riziku ili grupi rizika i često njihovoj medjusobnoj interakciji.

predstavlja jedan od najtežih, najizazovnijih i najkretivnih poslova. Svi privredni subjekti su u svom svakodnevnom poslovanju izloženi nekom riziku ili grupi rizika i često njihovoj medjusobnoj interakciji.")

29

šta je rizik (engl. risk) ?

Rizik je mogućnost (verovatnoća) gubitka. Rizik je odstupanje stvarnih od očekivanih rezultata . Rizik je verovatnoća bilo kog rezultata koji nije očekivani . Rizik je verovatnoća da investicija ili poslovni poduhvat neće ostvariti očekivani prinos .

gubitka. Rizik je odstupanje stvarnih od očekivanih rezultata . Rizik je verovatnoća bilo kog rezultata koji nije očekivani . Rizik je verovatnoća da investicija ili poslovni poduhvat neće ostvariti očekivani prinos .")

30

šta je rizik (engl. risk) ?

Rizik je mogućnost da će stvarni prinos od investicije biti drugačiji nego što se očekivalo; ovo uključuje mogućnost da se izgubi deo ili cela prvobitna investicija. Rizik je verovatnoća ili pretnja oštećenja, povrede, obaveze, gubitka ili drugih negativnih dogadjaja prouzrokovanih eksternim ili internim okolnostima, a koja može biti neutralisana kroz prethodne aktivnosti . Rizik je mogućnost apsolutnog ili relativnog gubitka u odnosu na očekivanja.

31

gubitak i neizvesnost Iako ne postoji opšteprihvaćena definicija rizika, ipak, postoje zajednički elementi u navedenim definicijama, a to su: gubitak i neizvesnost. Rizik se može identifikovati sa mogućnošću nastupanja nekog štetnog dogadjaja, što uglavnom podrazumeva gubitak ili neki neočekivani trošak. Rizik teorijski podrazumeva neizvesnost u pogledu ishoda nekog dogadja, u situaciji kada postoje dve ili više mogućnosti različitih ishoda, s tim da se rizik vezuje za verovatnoću nastupanja odredjenog štetnog, ili na drugi način nepovoljnog ishoda.

32

Primer: Ako čovek skoči iz aviona sa padobranom na leđima, neizvesno je da će se padobran otvoriti. On rizikuje, jer je izložen toj neizvesnosti –ako se padobran ne otvori patiće lično. U ovom primeru, posmatrač sa zemlje ne rizikuje. On može biti jednako neizvestan da li će se padobran otvoriti, ali neće biti lično izložen tom riziku.

33

Izuzeci uključuju: »Posmatrač kome je čovek koji skače iz aviona dužan novac »Posmatrač kome je čovek koji skače iz aviona član porodice Takvi posmatrači su izloženi riziku jer mogu da snose finansiski i/ili emocionalni gubitak–ako se čovekov padobran neotvori–izloženi su neizvesnosti.

34

rizik i izloženost Termini rizik i izloženost (exposure) imaju različito značenje. Rizik se odnosi na verovatnoću gubitka ( probability of loss), dok je izloženost (eksponiranost) mogućnost gubitka (possibility of loss), iako se oba ova termina često koriste naizmenično, pri čemu je rizik taj koji rezultira iz izloženosti.

, dok je izloženost (eksponiranost) mogućnost gubitka (possibility of loss), iako se oba ova termina često koriste naizmenično, pri čemu je rizik taj koji rezultira iz izloženosti.")

35

Finansijski rizik Finansijski rizik nastaje kroz stalne transakcije finansijske prirode, uključujući kupovinu i prodaju, investicije i zajmove ili različite druge poslovne aktivnosti, tako da može da bude rezultat pravnih transakcija, novih projekata, merdžera i akvizicija, finansiranja na bazi zaduženja, ili kroz aktivnosti mendžmenta, nosilaca materijalnih interesa u kompanijama (stakeholders), konkurencije, stranih vlada, ili vremena ( u klimatskom smislu).

, konkurencije, stranih vlada, ili vremena ( u klimatskom smislu).")

36

Finansijski rizik Kada se cene različitih oblika finansijske aktive značajnije menjaju, one povećavaju troškove, smanjuju prihode, ili imaju neki drugi negativan uticaj na profitabilnost ogranizacije, što sve čini težim planiranje poslovne aktivnosti i izdataka, odredjivanje cene robe i usluga, kao i alociranja kapitala.

37

Podela finansijskih rizika

Kod rizika postoje različite podele. Relevantna za sagledavanje finansijskog rizika je podela na čisti rizik od špekulativnog rizika. Čisti rizik (pure risk) je kategorija rizika u kome je gubitak jedini mogući rezultat (ishod)- nema dobitka kao drugog - ’’dobrog’’ rezultata (u najboljem slučaju moguće je ostvariti neutralan ishod- bez gubitka).

je kategorija rizika u kome je gubitak jedini mogući rezultat (ishod)- nema dobitka kao drugog - ’’dobrog’’ rezultata (u najboljem slučaju moguće je ostvariti neutralan ishod- bez gubitka).")

38

Čisti rizik Čisti rizik je povezan sa dogadjajima koji su van kontrole preuzimača rizika. Npr. mogućnost da će kuća njenog vlasnika biti uništena uraganom je čisti rizik – u ovom slučaju nije verovatno da će vlasnik imati neku korist od toga (i zato kupuje osiguranje).

.")

39

Špekulativni rizika (spekulative risk)

Špekulativni rizika (spekulative risk) je kategorija rizika, koji kada se prihvati, rezultira neizvesnim stepenom gubitka ili dobitka, s tim da su oba ishoda mogući- i gubitak i dobitak. Svi špekulativni rizici su preuzeti kao svestan izbor i nisu samo rezultat okolnosti koje se ne mogu kontrolisati.

je kategorija rizika, koji kada se prihvati, rezultira neizvesnim stepenom gubitka ili dobitka, s tim da su oba ishoda mogući- i gubitak i dobitak. Svi špekulativni rizici su preuzeti kao svestan izbor i nisu samo rezultat okolnosti koje se ne mogu kontrolisati.")

40

Špekulativni rizik Špekulativni rizik je suprotnost od tzv. čistog rizika. Po definiciji, gotovo sve investicione aktivnosti uključuju špekulativni rizik. Na primer, ako na berzi kupite 100 akcija neke kompanije možete ostvariti dobitak ako cena akcija poraste, ali ako se cena smanji vi ste na gubitku.

41

2. Rizik i prinos Sa finansijskog aspekta gledano, prinos predstavlja, ostvarenu dobit (nagradu) od investiranja u neku finansijsku aktivu. Kamatna stopa predstavlja godišnju stopu prinosa na investiciju u finansijski instrument do njegovog dospeća, izražava se u procentima.

42

Kod iskazivanja kamatnih stopa mora se poći od fundamentalnog koncepta vremenske vrednosti novca , s obzirom da je kamatna stopa, u principu, diskontna stopa po kojoj se buduća vrednost (duga) izjednačava sa sadašnjom vrednošću (duga).

izjednačava sa sadašnjom vrednošću (duga).")

43

Buduća vrednost(BV) nekog finansijskog instrumenta jednaka je svim isplatama koje će se desiti po osnovu toga finansijskog instrumenta u budućnosti. Koncept sadašnje vrednosti(SV) se bazira na logičkom rezonovanju da RSD, $ ili EVRO isplaćen za godinu dana od danas vredi manje od RSD, $ ili EVRA , koji je isplaćen danas.

se bazira na logičkom rezonovanju da RSD, $ ili EVRO isplaćen za godinu dana od danas vredi manje od RSD, $ ili EVRA , koji je isplaćen danas.")

44

Ovo opažanje je tačno zato što možete danas deponovati dinar, dolar ili evro na štedni (depozitni) račun kod banke i zaraditi kamatu (po depozitnoj kamatnoj stopi banke) i imati više RSD, $ ili EVRO za godinu dana (kamata + glavnica).

.")

45

Prinos po dospeću- PPD (yield to matruity-YTM) ili prinos do dospeća je kamatna stopa koja izjednačava sadašnju vrednost primljenih plaćanja od dužničkog finansijskog instrumenta sa njegovom današnjom (sadašnjom) vrednošću. Zbog teorijskog koncepta koji stoji iza ove kalkulacije prinos po dospeću- PPD smatraju srazmerno najtačnijom merom kamatne stope.

46

Primer 1 Na primer, ako zajmodavac da na zajam zajmoprimcu 100 novčanih jedinica na godinu dana i za to traži da se sledeće godine vrati 110 novčanih jedinica, koliki je prinos po dospeću- PPD za ovaj zajam ?

47

Sadašnja vrednost (SV) = Buduća vrednost (BV) / (1 + i)

Ovde je SV = 100, BV = 110 i n = 1 SV 100 = BV110/ (1 + i) (1+i) x 100 = 110 (1+i) = 110/100 i = 1,10-1 = 0,10x100 = 10% Prinos po dospeću- PPD za ovaj zajam je 10%

(1+i) x 100 = 110. (1+i) = 110/100. i = 1,10-1 = 0,10x100 = 10% Prinos po dospeću- PPD za ovaj zajam je 10%")

48

Na primer 2 Na primer, ako zajmodavac da na zajam zajmoprimcu 200 novčanih jedinica na godinu dana i za to traži da se sledeće godine vrati 210 novčanih jedinica, koliki je prinos po dospeću- PPD za ovaj zajam ?

49

Sadašnja vrednost (SV) = Buduća vrednost (BV) / (1 + i)

Ovde je SV = 200, BV = 210 i n = 1 SV 200 = BV210/ (1 + i) (1+i) x 200 = 210 (1+i) = 210/200 i = 1,05-1 = 0,05x100 = 5% Prinos po dospeću- PPD za ovaj zajam je 5%

(1+i) x 200 = 210. (1+i) = 210/200. i = 1,05-1 = 0,05x100 = 5% Prinos po dospeću- PPD za ovaj zajam je 5%")

50

Rizik je znanje o mogućim gubicima.

Prinos je dobitak (ili gubitak) na hartijama od vrednosti za odredjeni vremenski period. On se sastoji od prihoda i kapitalnog dobitka u odnosu na investiciju. Obično se iskazuje u procentu.

na hartijama od vrednosti za odredjeni vremenski period. On se sastoji od prihoda i kapitalnog dobitka u odnosu na investiciju. Obično se iskazuje u procentu.")

51

Ukupna ostvarena stopa prinosa u periodu investiranja (holding-period return) ključna je mera uspeha investiranja. Za jednokratan period investiranja ova stopa se jednostavno dobija tako što se razlika izmedju početne i krajnje cene hartije od vrednostim uvećana za primanja po osnovu hartije od vrednosti (dividende, kamate i dr.), podeli sa cenom u početnom periodu

, podeli sa cenom u početnom periodu.")

52

Slika br. 2: Uobičajena ’’kriva prinosa’’ na hartije od vrednosti

53

Kod prinosa, odnosno stope prinosa postoje različite kategorije:

1) Zahtevana stopa prinosa (required rate of return) je stopa prinosa koja je potrebna da bi navela investitore ili kompanije da investiraju u nešto. 2) Prinos korigovan (prilagodjen) za inflaciju (inflation –adjusted return) je mera prinosa koja uzima u obzir stopu inflacije i predstavlja prinos na investiciju iz koga se isključuje efekat inflacije.

Zahtevana stopa prinosa (required rate of return) je stopa prinosa koja je potrebna da bi navela investitore ili kompanije da investiraju u nešto. 2) Prinos korigovan (prilagodjen) za inflaciju (inflation –adjusted return) je mera prinosa koja uzima u obzir stopu inflacije i predstavlja prinos na investiciju iz koga se isključuje efekat inflacije.")

54

Prinos korigovan za inflaciju = ____________________ - 1

( 1 + stopa inflacije)

")

55

3) Stvarna stopa prinosa (real rate of return, actual return) je godišnji procentualni prinos ostvaren na investiciju, koji je korigovan za promenu cena usled inflacije ili drugih eksternih efekata i koji se može utvrditi samo ex post. Ovaj metod iskazuje nominalnu stopu prinosa u relanom iskazu koji odražava kupovnu moć za dati iznos kapitala koji je konstantan u toku vremena.

56

4) Stopa prinosa bez rizika- bezrizična stopa prinosa (risk-free rate of return) je teorijski stopa prinosa na investiciju gde je rizik nula (0), a ona se obično identifikuje sa prinosom na državne kratkoročne hartije od vrednosti.

Stopa prinosa bez rizika- bezrizična stopa prinosa (risk-free rate of return) je teorijski stopa prinosa na investiciju gde je rizik nula (0), a ona se obično identifikuje sa prinosom na državne kratkoročne hartije od vrednosti.")

57

5) Očekivani prinos (expected return) koja predstavlja srednju vrednost prinosa koja se može ostvariti na nekoj investiciji, odnosno predstavlja prosečnu distribuciju verovatnoća mogućih prinosa, koja se izračunava koristeći sledeću formulu:

Očekivani prinos (expected return) koja predstavlja srednju vrednost prinosa koja se može ostvariti na nekoj investiciji, odnosno predstavlja prosečnu distribuciju verovatnoća mogućih prinosa, koja se izračunava koristeći sledeću formulu:")

58

6) Željena stopa prinosa je prevashodno odraz subjektivnog stava investitora zasnovanog više na intuiciji, nego na objektivnim kriterijumima, odnosno predstavlja prosto osećanje ili unapred stvorenu predstavu o tome koliki minimalni prinos na nova ulaganja treba da bude.

Željena stopa prinosa je prevashodno odraz subjektivnog stava investitora zasnovanog više na intuiciji, nego na objektivnim kriterijumima, odnosno predstavlja prosto osećanje ili unapred stvorenu predstavu o tome koliki minimalni prinos na nova ulaganja treba da bude.")

59

7) Ukupni prinos (total return) je prinos koji uključuje kamatu, kapitalni dobitak, dividende i druga primanja koja su realizovana po osnovu investicije u datom periodu vremena. Koristi se za merenje stvarne stope prinosa na investiciju u datom vremenskom periodu.

60

8) Prinos na investiciju (return on investment – ROI) je mera performansi (iskazuje se u %) koja se koristi za ocenu efikasnosti neke investicije ili da je uporedjuje po efikasnosti u odnosu na jedan broj drugih investicija.

Prinos na investiciju (return on investment – ROI) je mera performansi (iskazuje se u %) koja se koristi za ocenu efikasnosti neke investicije ili da je uporedjuje po efikasnosti u odnosu na jedan broj drugih investicija.")

61

Rizik i prinos u povezani, tako da se govori da postoji balans ili uslovljenost rizika i prinosa (risk-return trade off), kao princip da potencijalni prinos raste sa povećanjem rizika. Nizak nivo neizvesnosti (nizak rizik) je povezan sa niskim potencijalnim prinosom, dok je visok nivo neizvesnosti (visok rizik) povezan sa većim potencijalnim prinosima.

je povezan sa niskim potencijalnim prinosom, dok je visok nivo neizvesnosti (visok rizik) povezan sa većim potencijalnim prinosima.")

62

Prema balansu rizik-prinos, investitorima novac može doneti veći profit samo ako je predmet mogućnosti da bude izgubljen. Inače, slogan’’jedi dobro, spavaj dobrou adaptiranom prenosnom značenju odnosi se na balans (izbor) izmedju rizika i prinosa i kaže da tip hartija od vrednosti koje investitor bira zavisi od toga da li on/ona ’’želi dobro da jede’’ (investiranje uz visoki rizik) ili da ’’spava dobro’’ (investiranje uz mali rizik).

izmedju rizika i prinosa i kaže da tip hartija od vrednosti koje investitor bira zavisi od toga da li on/ona ’’želi dobro da jede’’ (investiranje uz visoki rizik) ili da ’’spava dobro’’ (investiranje uz mali rizik)..")

63

Premija za rizik na rizični kapital (equity- risk premium) je dodatni prinos koji pojedinačana akcija ili ukupan tržišni fond akcija daje iznad stope prinosa bez rizika. Ona kompenzira investitore za preuzimanje relativno višeg rizika na tržištu akcija.

64

Veličina premije varira od rizika za odredjenu akciju ili za tržište akcija kao celinu. Rizične investicije se kompenziraju kroz više premije. Ako je prinos na akciju 15%, a stopa prinosa bez rizika za isti period vremena 7%, ova premija je 8% za isti period vremena.

65

Diskont za rizik (risk discount) je situacija u kojoj se odredjeni investitori, bilo da je u pitanju pojedinac ili firma, odlučuju da prime manji prinos na investiciju u zamenu za manji rizik. Diskont za rizik je sasvim suprotno od premije za rizik (risk preimum), a stepen u kome neka osoba bira iznos diskonta razlikuje se od osobe do osobe.

, a stepen u kome neka osoba bira iznos diskonta razlikuje se od osobe do osobe..")

66

Slika br. 3: Odnos stope bez rizika i premije za rizik

67

Na primer, osoba X kupuje obveznice kompanije A sa visokim rejtingom sa prinosom po dospeću od 5%, a ne istu obveznicu neke druge kompanije B sa prinosom po dospeću od 5,25%, zato što prvu smatra manje rizičnom.

68

Aktiva –imovina (asset) je svaki objekt, materijalan ili nematerijalan, koji ima vrednost za njegovog posednika i, u većini slučajeva, ona je bilo u novcu ili se može pretvoriti u novac. Aktiva se deli na: (1) materijalnu aktiva – sredstva (zemlja, objekti, mašine, znanje) koja se koriste za proizvodnju robe i usluga i (2) finansijsku (nematerijalnu) aktivu – potraživanja na osnovu materijalne aktive ili potraživanja prihoda stvorenih materijalnim sredstvima.

materijalnu aktiva – sredstva (zemlja, objekti, mašine, znanje) koja se koriste za proizvodnju robe i usluga i (2) finansijsku (nematerijalnu) aktivu – potraživanja na osnovu materijalne aktive ili potraživanja prihoda stvorenih materijalnim sredstvima.")

69

Finansijska aktiva predstavlja potraživanje na neku buduću korist (potraživanje na budući novac) i njena vrednost nije povezana sa formom, fizičkom ili drugom, u kojoj je potraživanje evidentirano. Finansijska aktiva se može tretirati i kao potraživanja na osnovu materijalne aktive ili potraživanja prihoda stvorenih materijalnim sredstvima tako da nam finansijska aktiva omogućava da maksimalno iskoristimo materijalnu aktivu. Materijalna aktiva stvara bogatstvo, a finansijska aktiva predstavlja potraživanje dela tog bogatstva, ili ukupnog bogatstva, s tim da finansijska aktiva odredjuje na koji način se vlasništvo nad materijalnom aktivom deli izmedju ulagača.

70

Hartije od vrednosti (securities) su pisani dokument ili isprava koja svom držaocu (holder) daje odredjeno imovinsko pravo koje može koristiti samo pod uslovom zakonskog vlasništva nad tom hartijom od vrednosti, bitno obeležje hartije od vrednosti jeste njihova transferabilnost (prenosivost).

su pisani dokument ili isprava koja svom držaocu (holder) daje odredjeno imovinsko pravo koje može koristiti samo pod uslovom zakonskog vlasništva nad tom hartijom od vrednosti, bitno obeležje hartije od vrednosti jeste njihova transferabilnost (prenosivost).")

71

U najširem smislu, postoje dve vrste hartija od vrednosti: kreditne hartije- obveznice, i vlasničke hartije- akcije. Hartije od vrednosti mogu biti sa fiksnim ili varijabilnim prinosom. uobičajeno je, takodje, klasifikovanje hartija od vrednosti kao instrumente novčanog tržišta ( imaju kraći rok dospeća- godinu dana ili manje, uključuju manji rizik i visokog su stepena utrživosti- npr. komercijalni zapisi, blagajnički zapisi, certifikati o depozitu) ili kao instrumenti tržišta kapitala (duži rok dospeća sa značajnim varijacijama u stepenu rizika i komercijalnosti- npr. korporativne i munisipalne obveznice, povlašćene i obične akcije).

ili kao instrumenti tržišta kapitala (duži rok dospeća sa značajnim varijacijama u stepenu rizika i komercijalnosti- npr. korporativne i munisipalne obveznice, povlašćene i obične akcije).")

72

Hartije od vrednosti, prema vrsti prava koja sadrže (inkorporisana prava), dele se na obligaciono pravne, stvarnopravne ili robne i korporacione (hartije sa pravom učešća). Obligaciono pravne daju svom imaocu pravo da zahteva od lica naznačenog u hartiji (dužnika) isplatu odredjene svote novca (menica, ček, obveznica). Stvarnopravne- robne označavaju svog imaoca kao titulara stvarnog prava- najčešće prava svojine na robi ili odredjenoj stvari (konosman, skladišnica). Hartije sa pravom učešća, korporacione hartije predstavljaju isprave o vlasništvu na delu kapitala (akcije).

isplatu odredjene svote novca (menica, ček, obveznica). Stvarnopravne- robne označavaju svog imaoca kao titulara stvarnog prava- najčešće prava svojine na robi ili odredjenoj stvari (konosman, skladišnica). Hartije sa pravom učešća, korporacione hartije predstavljaju isprave o vlasništvu na delu kapitala (akcije).")

73

Hartije od vrednosti su: (1) prenosivi elektronski dokument kojim se trguje na finansijskom tržištu iz kojih za zakonite imaoce proizilaze prava i obaveze u skladu sa Zakonom i odlukom izdavaoca o izdavanju hartija od vrednosti; (2) drugi finansijski instrumenti su svi ostali finansijski instrumenti koji predstavljaju ugovorni odnos izmedju dve ili više strana, koji izražavaju ugovoreno pravo ili obavezu, odnosno pravo na naplatu, a po svojoj prirodi su u vezi sa finansijskim tržištem.

prenosivi elektronski dokument kojim se trguje na finansijskom tržištu iz kojih za zakonite imaoce proizilaze prava i obaveze u skladu sa Zakonom i odlukom izdavaoca o izdavanju hartija od vrednosti; (2) drugi finansijski instrumenti su svi ostali finansijski instrumenti koji predstavljaju ugovorni odnos izmedju dve ili više strana, koji izražavaju ugovoreno pravo ili obavezu, odnosno pravo na naplatu, a po svojoj prirodi su u vezi sa finansijskim tržištem.")

74

Prema važećem Zakonu o tržištu kapitala (član 2) finansijski instrumenti su: 1) prenosive hartije od vrednosti; 2) instrumenti tržišta novca; 3) jedinice investicija kolektivnog investiranja i 4) opcije, fjučersi, svopovi, forvardi i ostali izvedeni finansijski instrumenti.

finansijski instrumenti su: 1) prenosive hartije od vrednosti; 2) instrumenti tržišta novca; 3) jedinice investicija kolektivnog investiranja i 4) opcije, fjučersi, svopovi, forvardi i ostali izvedeni finansijski instrumenti.")

75

Prenosive hartije od vrednosti su sve vrste hartija od vrednosti kojima e može trgovati na tržištu kapitala, izuzev instrumenata plaćanja. Prenosive hartije od vrednosti uključuju naročito: 1) akcije, 2) obveznice i druge oblike sekjuritizovanog duga, 3) druge hartije od vrednosti.

akcije, 2) obveznice i druge oblike sekjuritizovanog duga, 3) druge hartije od vrednosti..")

76

Novac je opšte sredstvo razmene dobara, ekonomska kategorija vezana za razvoj proizvodnih snaga, robnu proizvodnju i podelu rada, i osnova je monetarnog i finansijskog sistema svake privrede. Novac obuhvata sva opšteprihvaćena sredstva plaćanja za isporuku dobara ili izmirenje duga. Novac služi kao sredstvo plaćanja, kao obračunska jedinica, kao čuvar vrednosti i sredstvo odloženog plaćanja. Njegova upotreba kao sredstva razmene razlikuje ga od ostalih aktiva.

77

Kamatna stopa predstavlja godišnju stopu prinosa na investiciju u finansijski instrument do njegovog dospeća (podrazumeva se da je u pitanju dužnički finansijski instrument, kao što je zajam ili obveznica, pošto vlasnički finansijski instrumenti, kao što su akcije nemaju dospeće). Kamatna stopa može se nazvati i godišnja stopa prinosa do dospeća (yield to maturity). Kamatna stopa izražava se u procentima.

. Kamatna stopa izražava se u procentima.")

78

Kamata je cena zajmovnog kapitala i predstavlja ukupan novčani iznos koji dužnik (emitent hartije od vrednosti, korisnik kredita, zajmoprimac) mora platiti poveriocu (investitoru, vlasniku hartije od vrednosti, zajmodavcu), a koji se izračunava primenom ugovorene kamatne stope ( u skladu sa ugovorenom metodom obračuna kamatne stope) na nominalnu vrednost duga u ugovorenom periodu.

mora platiti poveriocu (investitoru, vlasniku hartije od vrednosti, zajmodavcu), a koji se izračunava primenom ugovorene kamatne stope ( u skladu sa ugovorenom metodom obračuna kamatne stope) na nominalnu vrednost duga u ugovorenom periodu.")

79

Postoje dužničke hartije od vrednosti sa fiksnom kamatnom stopom i fluktuirajućom kamatnom stopom (flotating-rate securities- FRS, variable-rate securities, floaters ), odnosno fiksnom i fluktuirajućom kuponskom stopom. Kuponska stopa se kod ovih drugih periodično uskladjuje sa nekom referentnom stopom (reference rate), kao što je Libor (Euribor, prime rate i sl.).

, kao što je Libor (Euribor, prime rate i sl.).")

80

Tipična formula za kuponsku stopu na dan koji se uskladjuje kuponska stopa je: referentna stopa ± utvrdjena marža (margina). Utvrdjena marža (quoted margine) je dodatni iznos koji emitent pristaje da plati iznad referentne stope (ako je utvrdjena marža pozitivna) ili iznos ispod referentne stope (ako je utvrdjenja marža negativna). Utvrdjena marža se iskazuje u baznim poenima( basis points- bp) koji je jednak 0,0001 ili 0,01%. Stoga je 100 bp = 1%.

je dodatni iznos koji emitent pristaje da plati iznad referentne stope (ako je utvrdjena marža pozitivna) ili iznos ispod referentne stope (ako je utvrdjenja marža negativna). Utvrdjena marža se iskazuje u baznim poenima( basis points- bp) koji je jednak 0,0001 ili 0,01%. Stoga je 100 bp = 1%..")

81

Npr, Libor (jednomesečni) + 150 bp

Npr, Libor (jednomesečni) bp. Ako je Libor na dan uskladjivanja kupona(coupon reset date) 5,5%, kuponska stopa iznosi za taj period 7% (5,5% + 1,5% ili 150 bp).

bp. Ako je Libor na dan uskladjivanja kupona(coupon reset date) 5,5%, kuponska stopa iznosi za taj period 7% (5,5% + 1,5% ili 150 bp).")

82

Kod bankarskih kredita postoji nominalna i efektivna kamatna stopa.

Nominalna (ugovorena) kamatna stopa ne uključuje druge troškove kredita za zajmoprimca i stoga nije prava cena kredita, veća se ona može saznati utvrdjivanjem tzv. efektivne kamatne stope. .

kamatna stopa ne uključuje druge troškove kredita za zajmoprimca i stoga nije prava cena kredita, veća se ona može saznati utvrdjivanjem tzv. efektivne kamatne stope. .")

83

Efektivna kamatna stopa je kamatna stopa čijom se primenom diskontovani novčani primici izjednačavaju sa diskontovanim novčanim izdacima koji se odnose na date kredite, tj. kamatna stopa čijom se prinenom diskontovana serija neto novčanih tokova izjednačava sa nulom.

84

Kod efektivne kamatne stope neto novčanim tokom smatramo razliku između svih uplata u kreditora (primitaka banke) i svih isplata u koristi korisnika kredita (izdataka banke) na dati dan. Novčani tokovi, u principu, podrazumevaju svaki novčani transfer između korisnika kredita i kreditora, koji je direktno vezan za odobravanje kredita, odnosno koji je deo uslova korišćenja kredita (npr. puštanje kredita u tečaj, naknada za obradu kreditnog zahteva, interkalarna kamata, anuiteti, troškovi kontrole namenskog korišćenja kredita, oportunitetni troškovi držanja sigurnosnog depozita, periodična naknada za servisiranje kredita, troškovi konstituisanja hipoteke, troškovi vezani za osiguranje kredita - osiguranje objekta, vinkulacija polise osiguranja, kupovina meničnog blanketa, pribavljanje akcepta itd. ).

.")

85

Realna kamatna stopa je nominalna kamatna stopa korigovana za očekivane promene cena (inflacije) i ona tačnije odražava pravu cenu pozajmljivanja. Realna kamatna stopa se mngo tačnije iskazuje ’’Fišerovom jednakošću’’(’’Fišerov efekat’’), nazvana po poznatom ekonomisti Irwing Fisher-u.

, nazvana po poznatom ekonomisti Irwing Fisher-u.")

86

Ova jednakost tvrdi da je nominalna kamatna stopa (I) jednaka realnoj kamatnoj stopi( Ir) , plus očekivana stopa inflacije ( πe) ili I = Ir + πe; iz toga se može izvući: Ir = I- πe Preciznija formulacija Fišerove jednačine je: I = Ir + πe + (Ir x πe), zato što je: 1 + I = ( 1 + Ir) ( 1 + πe) = 1 + Ir + πe ( Ir x πe); oduzimanjem 1 sa obe strane dobijamo prvu jednačinu. Za male vrednosti Ir i πe, iskaz Ir x πe je tako mali tako da se može ignorisati.

, zato što je: 1 + I = ( 1 + Ir) ( 1 + πe) = 1 + Ir + πe ( Ir x πe); oduzimanjem 1 sa obe strane dobijamo prvu jednačinu. Za male vrednosti Ir i πe, iskaz Ir x πe je tako mali tako da se može ignorisati.")

87

Ravnotežna kamatna stopa formiraće se na nivou koji izjednačava agregatnu ponudu i agregatnu tražnju za raspoloživim viškovima finansijskih sredstava. Teorijski, svako narušavanje ravnoteže izmedju agregatne ponude i agregatne tražnje raspoloživih viškova je kratkotrajna do uspostavljanja nove ravnoteže na odgovarajućem, višem ili nižem, nivou ravnotežne kamatne stope.

89

Postoje dve osnovne teorije formiranja kamatnih stopa: 1) teorija preferencije likvidnosti (liquidity preference theory) i 2) teorija kreditno raspoloživih sredstava (loanable funds theory). Prema prvoj teoriji ponuda i tražnja za likvidnom imovinom, posebno novcem, odredjuje ravnotežnu kamatnu stopu. Prema drugoj teoriji, ponuda i tražnja za ukupnim kreditno raspoloživim sredstvima (uz uvažavanje uloge različitih finansijskin institucija i finansijskih tržišta), odredjuje ravnotežnu kamatnu stopu .

, odredjuje ravnotežnu kamatnu stopu .")

90

Za izračunavanje kamate na bankarski kredit koristi se prost i složen kamatni ( interesni) račun.

Prost interesni račun upotrebljava se u slučajevima kada se kamata izračunava na istu sumu (glavnicu) za svaki period kapitalisanja.

za svaki period kapitalisanja.")

91

Složeni interesni (kamatni) račun upotrebljava se za izračunavanje kamate na glavnicu koja je uvećana za prethodno obračunate kamate posle svakog unapred utvrđenog vremenskog razmaka (godina, pola godine, tromesečje) tj. ako se u obračunskom periodu glavnica uvećava za kamatu iz prethodnog perioda. Sistem obračuna i naplaćivanja kamate može biti dekurzivan i anticipativan.

92

Kod dekurzivnog sistema zajmoprimcu se kamata obračunava i naplaćuje za određeni protekli vremenski period (obično 6 do 12 meseci), tj."unatrag". Kod anticipativnog sistema kamata se obračunava i naplaćuje za određeni period unapred. Dekurzivni sistem se smatra povoljnijim za zajmoprimca.

Παρόμοιες παρουσιάσεις