Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

Procjena novčanih tokova projekta

2

Relevantni novčani tok projekta

novčani tok poduzeća s projektom novčani tok poduzeća bez projekta = - INKREMENTALNI NOVČANI TOK

3

Inkrementalni novčani tok

Problemi određivanja nataloženi troškovi oportunitetni troškovi eksternalije Novčani tok nakon poreza

4

Nataloženi troškovi Troškovi vezani uz projekt koji su nastali prije njegova razmatranja Ti su troškovi nataloženi na postojeće poslovanje poduzeća Oni su već nastali i plaćeni pa se ne mogu izbjeći odustajanjem od projekta Nisu inkrementalni troškovi projekta

5

Oportunitetni troškovi

Korištenje imovine koje posjeduje poduzeće u okviru projekta Izgubljena tržišna vrijednost imovine Predstavljaju inkrementalne troškove projekta jer poduzeće gubi tržišnu vrijednost takve imovine

6

Međuutjecaj projekta i poduzeća na novčane tokove

Eksternalije Međuutjecaj projekta i poduzeća na novčane tokove prijelaz novčanih tokova poduzeća na projekt - nije inkrementalni novčani tok povećanje novčanih tokova poduzeća zbog projekta - inkrementalni novčani tok Često se najteže kvantificiraju Potrebno ih je barem identificirati kako bi se izvršila analiza rizika i poželjnosti projekta

7

Novčani tok nakon poreza

Prognozira se temeljem očekivane prodaje i računovodstvenog algoritma utvrđivanja zarada poduzeća Derivacija zarada nakon poreza Ne uključuje kamate Aproksimira se veličinom zarada nakon poreza i amortizacijom

8

Vt = [(P1t - P0t) - (C1t - C0t) - (A1t - A0t)] (1 - pd) + (A1t - A0t)

Vt čisti novčani tok nakon poreza Pt prihodi Ct troškovi (bez amortizacije) At amortizacija pd stopa poreza na dobit 1 indeks za učinke poduzeća s projektom 0 indeks za učinke poduzeća bez projekta Vt = [(P1t - P0t) - (C1t - C0t)] (1 - pd) + (A1t - A0t) pd

![Vt = [(P1t - P0t) - (C1t - C0t) - (A1t - A0t)] (1 - pd) + (A1t - A0t)](http://slideplayer.gr/slide/14114131/86/images/8/Vt+%3D+%5B%28P1t+-+P0t%29+-+%28C1t+-+C0t%29+-+%28A1t+-+A0t%29%5D+%281+-+pd%29+%2B+%28A1t+-+A0t%29.jpg "Vt čisti novčani tok nakon poreza. Pt prihodi. Ct troškovi (bez amortizacije) At amortizacija. pd stopa poreza na dobit. 1 indeks za učinke poduzeća s projektom. 0 indeks za učinke poduzeća bez projekta. Vt = [(P1t - P0t) - (C1t - C0t)] (1 - pd) + (A1t - A0t) pd.")

9

Primjer utvrđivanja inkrementalnog NT

10

Razlog isključivanja kamata

Teret financiranja dugovima mora se rasporediti na cjelokupno poslovanje poduzeća Novčani se tokovi diskontiraju uz trošak kapitala tako da novčani tok projekta mora biti dovoljan da pokrije zahtjeve, kako kreditora tako i vlasnika

11

Utjecaj politike amortizacije

Amortizacija se može tretirati kao neoporezivi dio novčanog toka Mogući su razni obračuni amortizacije osnovica obračuna procjena životnog vijeka metode amortizacije način amortizacije Različiti iznosi amortizacije mijenjaju novčane tokove nakon poreza uslijed poreznog zaklona

12

primijenjene metode amortizacije

nabavna vrijednost vijek efektuiranja g. porez na dobit % trošak kapitala % T - t T t t=1 t T t t=1 primijenjene metode amortizacije T

13

maksimalna sadašnja vrijednost poreznog zaklona

14

Ograničenja primjene ubrzane amortizacije

problem reinvestiranja primjenjivo samo ako poduzeće može profitabilno reinvestirati novac prikupljen ubrzanom amortizacijom po stopi većoj od stope troškova kapitala problem veličine ostvarene dobiti primjenjivo samo ako poduzeće ostvaruje dobit koja može podnijeti takve porezne uštede glede zahtijeva investitora

15

Procjena novčanih tokova

Prema karakterističnim grupama novčanih tokova investicijski troškovi tekući čisti novčani tokovi primici od rezidualne vrijednosti Dinamika novčanih tokova - timing

16

Procjena investicijskih troškova

Ulaganja u fiksnu imovinu realna ulaganja zemljište zgrade oprema neopipljiva ulaganja Ulaganja u neto obrtni kapital Dinamika investicijskih ulaganja

17

Ulaganja u fiksnu imovinu

Vrijednost ulaganja jednostavniji dio procjene investicijskih troškova vrši se na temelju definirane specifikacije potrebnih nekretnina, postrojenja i opreme vrijednost ulaganja određuje se procjenom troškova stjecanja tako definiranih imovinskih oblika Dinamika investicijskih ulaganja vrlo često traje više godina česta potreba dodatnih ulaganja kroz vrijeme efektuiranja diskontiranje vs. ukamaćivanje

18

Primjer

19

Ulaganja u povećanje neto obrtnog kapitala

1. Prognoza permanentne tekuće imovine izravni minimalizacija ukupnih troškova držanja tekuće imovine (1. derivacija funkcije ukupnih troškova jednaka nuli) neizravni putem koeficijenata obrtaja (dani vezivanja; godišnji promet)

neizravni putem koeficijenata obrtaja (dani vezivanja; godišnji promet)")

20

Ulaganja u povećanje neto obrtnog kapitala

2. Prognoza potrebnog neto obrtnog kapitala spontano financiranje (trgovački krediti, plaće, porezi, amortizacija) dugoročno spontano financiranje (neusklađenost između nabavljanja i trošenja tekuće imovine i uobičajenih načina plaćanja obveza) utjecaj na neto obrtni kapital (korekcija potrebne tekuće imovine za dugoročni dio spontanog financiranja) metoda postotka od prodaje

dugoročno spontano financiranje (neusklađenost između nabavljanja i trošenja tekuće imovine i uobičajenih načina plaćanja obveza) utjecaj na neto obrtni kapital (korekcija potrebne tekuće imovine za dugoročni dio spontanog financiranja) metoda postotka od prodaje.")

21

Procjena tekućih čistih novčanih tokova

Temeljem računovodstvene dobiti prognoza prihoda prognoza troškova fiksni varijabilni Račun poreznog zaklona od amortizacije Kalkulacijom marginalne porezne stope Određivanje vremena pritjecanja

22

Primjer

23

Procjena rezidualne vrijednosti

Procjena tržišne vrijednosti fiksne imovine na kraju vijeka efektuiranja Procjena knjigovodstvene vrijednosti fiksne imovine na kraju vijeka efektuiranja Utvrđivanje poreza na dobit i na kapitalne dobitke Izračun novčanog toka od rezidualne vrijednosti nakon poreza Oslobađanje neto obrtnog kapitala

24

Primjer

25

Inflacija inflatorni dobici brži rast prodajnih u odnosu na nabavne cijene inflatorni gubici brži rast prosječnih nabavnih cijena u odnosu na prodajne cijene potrebna korekcija i neto obrtnog kapitala

26

Primjer stopa inflacije = 5%

27

Financijska efikasnost projekta

28

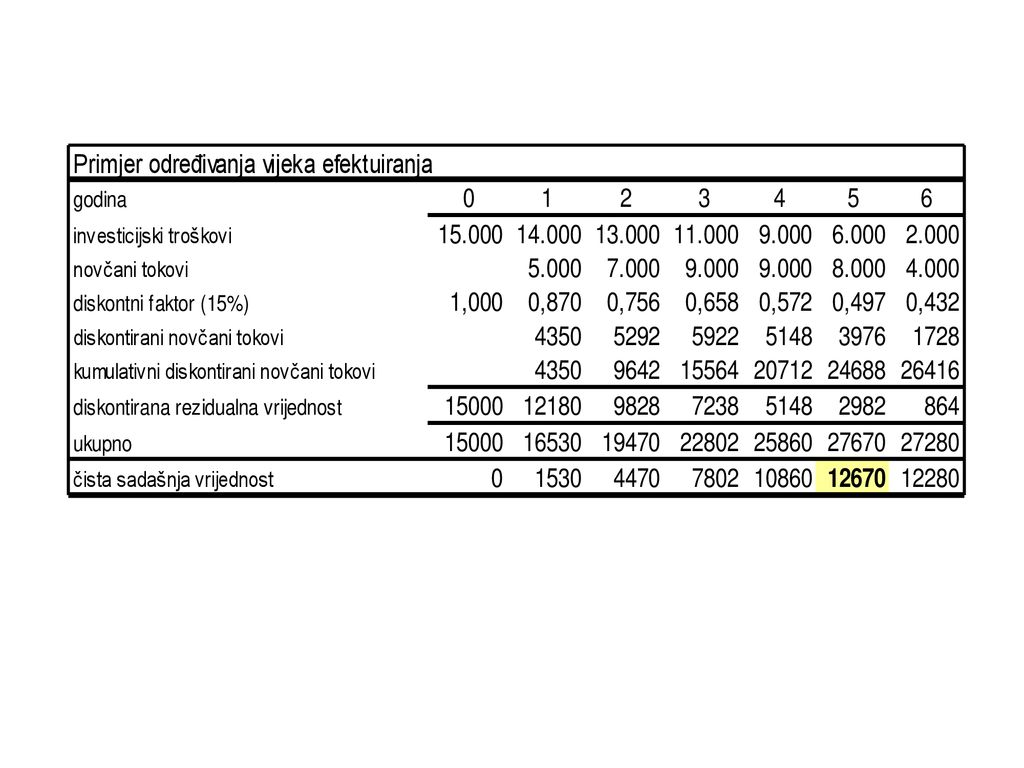

Određivanje vijeka efektuiranja

Ekonomski vijek efektuiranja Pt > Ct ; > 0 Pt godišnji prihodi Ct godišnji troškovi Π profit - zarade odnosno dobit Financijski vijek efektuiranja Vt > 0

29

Financijsko redefiniranje vijeka efektuiranja

Uzimanje u obzir rezidualne vrijednosti smanjenje rezidualne vrijednosti kroz vrijeme Uzimanje u obzir vremenske vrijednosti novca smanjenje sadašnje vrijednosti rezidualne vrijednosti

30

Kriterij određivanja vijeka efektuiranja

Vt + It > It k Vt čisti novčani tok narednog razdoblja It rezidualna vrijednost narednog razdoblja It-1 rezidualna vrijednost koja prethodi narednom razdoblju

32

Alternativno postavljanje kriterija

Vt + It It > (1 + k)t (1 + k)t-1

t (1 + k)t-1.")

Παρόμοιες παρουσιάσεις