Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών Μεταπτυχιακό Πρόγραμμα Σπουδών «Εφαρμοσμένης Οικονομικής και Χρηματοοικονομικής» Μάθημα: Αναπτυξιακά Θέματα Αιχμής της Ελληνικής Οικονομίας Ακαδημαϊκό έτος: Διδάσκων: Π.Ε. Πετράκης Γραφείο: Σταδίου 5, (Γραφείο 110) Ώρες γραφείου: Τρίτη 16:00-17:00 Τηλέφωνο:

Ώρες γραφείου: Τρίτη 16:00-17:00. Τηλέφωνο:")

2

Διάλεξη 3η και 4η The Developed World’s Great Recession and the Great Depression of the Greek Economy Two Parts: 17-24/2/2014

3

Part B. The Great Depression of the Greek Economy Table of Contents

Bubbles Crisis Models The Panic Bailout Stimulus

4

Unemployment: Structural or Cyclical?

Austerity Debate Unemployment: Structural or Cyclical? Hysteresis Πηγή: Π.Ε. Πετράκης (2011) Η Ελληνική Οικονομία μετά την Κρίση: Προκλήσεις και Προοπτικές, Εκδόσεις Quaestor Μονοπρόσωπη Ε.Π.Ε., Αθήνα.

Η Ελληνική Οικονομία μετά την Κρίση: Προκλήσεις και Προοπτικές, Εκδόσεις Quaestor Μονοπρόσωπη Ε.Π.Ε., Αθήνα.")

5

Part B. The Great Depression of the Greek Economy

6

1. Bubbles

7

Η μεγέθυνση στην Ελληνική οικονομία πριν την κρίση

Την τελευταία δεκαετία η Ελληνική οικονομία μεγεθύνθηκε με μέσο ετήσιο ρυθμό 3,8% ο ρυθμός αυτός είναι σχεδόν διπλάσιος από το μέσο όρο της Ε.Ε. και πολύ πάνω από τις Μεσογειακές και Σκανδιναβικές χώρες, είναι όμως χαμηλότερος από τη Βουλγαρία και τη Ρουμανία καθώς οι χώρες αυτές ξεκίνησαν τη διαδικασία σύγκλισης με την υπόλοιπη Ευρώπη πολύ αργότερα. Η μεγέθυνση της Ελληνικής οικονομίας στηρίχθηκε κυρίως στους λεγόμενους παραδοσιακούς κλάδους της οικονομίας αφού: το μεγαλύτερο τμήμα του ακαθάριστου αποθέματος παγίου κεφαλαίου στην Ελληνική οικονομία διαμορφώθηκε στον τομέα των κατασκευών, μη συμπεριλαμβανομένης της κατασκευής οικιών (κατά μ.ο. 82% επί του συνόλου) και σε εξοπλισμό που δεν ενσωματώνει υψηλή τεχνολογία (κατά μ.ο. 10% επί του συνόλου).

και σε εξοπλισμό που δεν ενσωματώνει υψηλή τεχνολογία (κατά μ.ο. 10% επί του συνόλου).")

8

Η μεγέθυνση στην Ελληνική οικονομία πριν την κρίση

Ο ακαθάριστος σχηματισμός του παγίου κεφαλαίου, ως ποσοστό του ΑΕΠ, είναι υψηλότερος από αυτόν των Σκανδιναβικών χωρών, βρίσκεται στα ίδια επίπεδα με τις Βαλκανικές χώρες και λίγο χαμηλότερα από το μέσο όρο των Μεσογειακών χωρών. Το ποσοστό ανεργίας φθίνει διαχρονικά για την Ελλάδα αλλά γενικά είναι υψηλότερο σε σύγκριση με τις υπόλοιπες χώρες (για την περίοδο , είναι 10,13% έναντι 8,30% για την ΕΕ-27). Το ποσοστό της μακροχρόνιας ανεργίας (περίοδος μεγαλύτερη από 12 μήνες) άγγιξε το 2007 το 4,1%. Αντίθετα, το ποσοστό απασχόλησης των ανδρών (ηλικίας 25-54) ξεπερνά τον κοινοτικό μέσο όρο. Συνεπώς, υπάρχει μια ανενεργή παραγωγική «δεξαμενή» εργασίας.

. Το ποσοστό της μακροχρόνιας ανεργίας (περίοδος μεγαλύτερη από 12 μήνες) άγγιξε το 2007 το 4,1%. Αντίθετα, το ποσοστό απασχόλησης των ανδρών (ηλικίας 25-54) ξεπερνά τον κοινοτικό μέσο όρο. Συνεπώς, υπάρχει μια ανενεργή παραγωγική «δεξαμενή» εργασίας.")

9

Η μεγέθυνση στην Ελληνική οικονομία πριν την κρίση

Τα ποσοστά απασχόλησης για το 2007 στην Ελλάδα κατανέμονται ως εξής: 22,9% των ανέργων είναι νέοι κάτω των 25 ετών, 12,8% των ανέργων είναι γυναίκες, και οι εργαζόμενοι ηλικίας ετών, οι οποίοι συνδέονται άμεσα με τη συνταξιοδοτική έξοδο. Η Ελλάδα κατατάσσεται στην πρώτη θέση μεταξύ των Μεσογειακών χωρών στη διαθεσιμότητα του ανθρωπίνου κεφαλαίου, αλλά όχι και μεταξύ των χωρών της Βόρειας Ευρώπης (2007). Σχετικά με τις ώρες εργασίας, για την περίοδο , οι εργαζόμενοι στην Ελλάδα απασχολήθηκαν περισσότερες ώρες (1.889 ώρες) συγκριτικά με τους εργαζομένους των υπολοίπων χωρών, με εξαίρεση τη Ρουμανία. Παρατηρείται λοιπόν ισορροπία στην αγορά εργασίας με σχετικά χαμηλή αλλά εντατικότερη απασχόληση.

. Σχετικά με τις ώρες εργασίας, για την περίοδο , οι εργαζόμενοι στην Ελλάδα απασχολήθηκαν περισσότερες ώρες (1.889 ώρες) συγκριτικά με τους εργαζομένους των υπολοίπων χωρών, με εξαίρεση τη Ρουμανία. Παρατηρείται λοιπόν ισορροπία στην αγορά εργασίας με σχετικά χαμηλή αλλά εντατικότερη απασχόληση.")

10

Η χρηματοδότηση της μεγέθυνσης και του πλούτου

Όσον αφορά τις αποταμιεύσεις, η Ελλάδα επιδεικνύει κατά μέσο όρο τα χαμηλότερα ποσοστά συγκριτικά με τις εξεταζόμενες χώρες, για την περίοδο Πιθανοί λόγοι είναι: τα βασικά χαρακτηριστικά ανθρώπινων στάσεων απέναντι στην αποταμίευση, το μεγάλο μέρος του ΑΕΠ που αντιστοιχεί σε κέρδη επιχειρήσεων, οι χαμηλές αποδόσεις της αποταμίευσης (διαφορά επιτοκίων καταθέσεων και χορηγήσεων), και η αύξηση της κατανάλωσης. Σχετικά με το δανεισμό, για την περίοδο , η Ελλάδα δανείστηκε ένα σημαντικό ποσοστό του ΑΕΠ για να καλύψει τις χρηματοδοτικές της ανάγκες, όπως φαίνεται από τη χαμηλή ροπή προς αποταμίευση. Μόνο η Βουλγαρία σημείωσε υψηλότερα επίπεδα δανεισμού από την Ελλάδα (για την περίοδο ).

, και. η αύξηση της κατανάλωσης. Σχετικά με το δανεισμό, για την περίοδο , η Ελλάδα δανείστηκε ένα σημαντικό ποσοστό του ΑΕΠ για να καλύψει τις χρηματοδοτικές της ανάγκες, όπως φαίνεται από τη χαμηλή ροπή προς αποταμίευση. Μόνο η Βουλγαρία σημείωσε υψηλότερα επίπεδα δανεισμού από την Ελλάδα (για την περίοδο ).")

11

2. Crisis Models

12

Η κρίση του 2008 και η Ελληνική οικονομία

Η κρίση του 2008, εμφανίστηκε σε μία ήδη «εξασθενημένη» Ελληνική οικονομία, με την έννοια ότι αυτή είχε εξαντλήσει την άσκηση επεκτατικής δημοσιονομικής πολιτικής, αφού το δημοσιοοικονομικό έλλειμμα είχε διαμορφωθεί σε πολύ υψηλά επίπεδα τα τελευταία χρόνια. Προκάλεσε μείωση της εγχώριας ζήτησης, απείλησε τον τραπεζικό τομέα και επιδείνωσε περαιτέρω τα δημόσια οικονομικά. Οι ενδείξεις για την εξασθένηση της Ελληνικής οικονομίας είχαν ήδη εμφανιστεί από το 2007, κυρίως μέσω της μείωσης των επενδύσεων, ως αποτέλεσμα της υπερδιόγκωσης των ιδιωτικών επενδύσεων στις κατοικίες το 2006. Αυτή η υπερδιόγκωση ήταν ένα συγχρονισμένο με τη διεθνή οικονομία φαινόμενο αύξησης των επενδύσεων σε κατοικίες, αλλά και αποτέλεσμα της κυβερνητικής πολιτικής, κυρίως μέσω της δημιουργίας ενός κλίματος «επίσπευσης» των αγορών κατοικιών, λόγω της αναμενόμενης εισαγωγής του ΦΠΑ στις δοσοληψίες αυτές.

13

Η κρίση του 2008 και η Ελληνική οικονομία

14

Η κρίση του 2008 και η Ελληνική οικονομία

Η κρίση άργησε να πλήξει την Ελληνική οικονομία, η οποία εμφάνισε «αντιστάσεις» προς αυτή.

15

Η κρίση του 2008 και η Ελληνική οικονομία

Οι λόγοι αυτής της εξέλιξης δικαιολογούνται ως εξής: Ο βαθμός εξωστρέφειας της οικονομίας είναι σχετικά χαμηλός, άρα η επίδραση εξωτερικών παραγόντων είναι περιορισμένη. Η παράλληλη οικονομία και το παράλληλο χρηματοπιστωτικό σύστημα, τα οποία λειτουργούν ανασχετικά σε περίπτωση ύφεσης, είναι ιδιαιτέρως εκτεταμένα. Το αποτέλεσμα της υψηλής συμμετοχής της ακίνητης περιουσίας στο προσωπικό χαρτοφυλάκιο δε λειτουργεί ιδιαίτερα αρνητικά, καθώς: α) οι τιμές των ακινήτων δεν παρουσίασαν ιδιαίτερα καθοδική πορεία, αφ’ ενός λόγω του συστήματος της αντιπαροχής και αφ’ ετέρου χάρη στη μικρή εξάρτηση των κατασκευαστών από τραπεζικές πιστώσεις. β) η αγορά ακινήτων στην Ελληνική οικονομία δεν αποτελεί επενδυτική επιλογή, αλλά μέσο εξασφάλισης απέναντι στην αβεβαιότητα, άρα χρηματοδοτείται από ίδια διαθέσιμα. Θα πρέπει να σημειωθεί η μεγάλη εξάρτηση της Ελληνικής οικονομικής δραστηριότητας από την εγχώρια ζήτηση. Αυτό εγκυμονεί κινδύνους στην περίπτωση που υπάρξει μείωση των δημοσίων δαπανών καθώς και αύξηση της φορολογίας.

οι τιμές των ακινήτων δεν παρουσίασαν ιδιαίτερα καθοδική πορεία, αφ’ ενός λόγω του συστήματος της αντιπαροχής και αφ’ ετέρου χάρη στη μικρή εξάρτηση των κατασκευαστών από τραπεζικές πιστώσεις. β) η αγορά ακινήτων στην Ελληνική οικονομία δεν αποτελεί επενδυτική επιλογή, αλλά μέσο εξασφάλισης απέναντι στην αβεβαιότητα, άρα χρηματοδοτείται από ίδια διαθέσιμα. Θα πρέπει να σημειωθεί η μεγάλη εξάρτηση της Ελληνικής οικονομικής δραστηριότητας από την εγχώρια ζήτηση. Αυτό εγκυμονεί κινδύνους στην περίπτωση που υπάρξει μείωση των δημοσίων δαπανών καθώς και αύξηση της φορολογίας.")

16

Η κρίση του 2008 και η Ελληνική οικονομία

Η άφιξη της κρίσης του 2008 οδήγησε τη διατραπεζική εμπιστοσύνη σε κατάρρευση, γεγονός που «αποξήρανε» τη ρευστότητα πιστώσεων. Κλονίστηκε και η εμπιστοσύνη μεταξύ των επιχειρήσεων και του ευρύτερου κοινού προς το τραπεζικό σύστημα.

17

3. The Panic

18

Οι χρονικές φάσεις της κρίσης

19

Οι εσωτερικές συνθήκες της κρίσης

Οι εσωτερικές συνθήκες της κρίσης μπορούν να γίνουν καλύτερα κατανοητές όταν θα τις διακρίνουμε με βάση τους τομείς αναφοράς τους. α) Το δημόσιο χρέος και η λήξη του

Το δημόσιο χρέος και η λήξη του.")

20

Β) Τα spreads Η εξέλιξη των spreads είναι ίσως ο πιο ευαίσθητος δείκτης που συνδέεται με τις εξελίξεις της περιόδου που εξετάζουμε. Μία σειρά από αρνητικά γεγονότα από το Φθινόπωρο του 2009 και την Άνοιξη του 2010, οδήγησαν σε μαζικές ρευστοποιήσεις Ελληνικών ομολόγων και σε σημαντική αύξηση στις αποδόσεις που απαιτούν οι διεθνείς επενδυτές ώστε να διακρατήσουν τα χρεόγραφα αυτά. Οι υποβαθμίσεις της πιστοληπτικής αξιολόγησης της χώρας από τους ξένους οίκους, οι δυσμενείς εκτιμήσεις σχετικά με τους ρυθμούς μεγέθυνσης της Ελληνικής οικονομίας και το γενικότερο αρνητικό κλίμα ενέτειναν την ανησυχία των επενδυτών και διατήρησαν τις αποδόσεις των Ελληνικών ομολόγων σε ιδιαίτερα υψηλά επίπεδα. Η εξέλιξη των επιτοκίων των Ελληνικών ομολόγων αποδεικνύει πως οι ενδιαφερόμενοι επενδυτές δεν πείστηκαν από τις προοπτικές του Ελληνικού ΠΣΑ, που υποβλήθηκε στις Ευρωπαϊκές αρχές, αλλά ούτε από το μηχανισμό στήριξης που υιοθετήθηκε από την Ε.Ε. και το ΔΝΤ. Μόνο αφού έγινε σαφής η πρόθεση της Ευρωπαϊκής Επιτροπής να παράσχει βοήθεια προς οποιαδήποτε Ευρωπαϊκή χώρα που πιθανόν να χρειαστεί στήριξη ξεκίνησε η αποκλιμάκωση στις αποδόσεις των ομολόγων του Ελληνικού δημοσίου.

21

γ) Τα Credit Default Swaps

Οι εξελίξεις στην αγορά των CDSs στα τέλη του 2009 και τις αρχές του 2010 επηρέασαν αρνητικά και την αγορά των τίτλων του Ελληνικού δημοσίου. Tο κερδοσκοπικό παιχνίδι σχετικά με το ενδεχόμενο στάσης πληρωμών (αρχικά) ή αναδιάρθρωσης του χρέους (στη συνέχεια), εκτόξευσε τη ζήτηση για πιστωτικά παράγωγα επί τίτλων του Ελληνικού δημοσίου γεγονός που οδήγησε σε πτώση της αξίας των Ελληνικών ομολόγων στη δευτερογενή αγορά, καθιστώντας απαγορευτικά υψηλές τις απαιτούμενες αποδόσεις και για νέες εκδόσεις χρεογράφων. Το μέγεθος της αγοράς CDSs επί ομολόγων του Ελληνικού δημοσίου αντιστοιχεί μόνο στο 8% της αγοράς των υποκείμενων τίτλων. Επενδυτικές στρατηγικές που επιτρέπουν «στοιχήματα» υπέρ της εμφάνισης αρνητικών πιστωτικών γεγονότων, μπορεί να δημιουργήσουν δυσμενείς εξελίξεις στις αγορές των τίτλων αυτών.

ή αναδιάρθρωσης του χρέους (στη συνέχεια), εκτόξευσε τη ζήτηση για πιστωτικά παράγωγα επί τίτλων του Ελληνικού δημοσίου. γεγονός που οδήγησε σε πτώση της αξίας των Ελληνικών ομολόγων στη δευτερογενή αγορά, καθιστώντας απαγορευτικά υψηλές τις απαιτούμενες αποδόσεις και για νέες εκδόσεις χρεογράφων. Το μέγεθος της αγοράς CDSs επί ομολόγων του Ελληνικού δημοσίου αντιστοιχεί μόνο στο 8% της αγοράς των υποκείμενων τίτλων. Επενδυτικές στρατηγικές που επιτρέπουν «στοιχήματα» υπέρ της εμφάνισης αρνητικών πιστωτικών γεγονότων, μπορεί να δημιουργήσουν δυσμενείς εξελίξεις στις αγορές των τίτλων αυτών.")

22

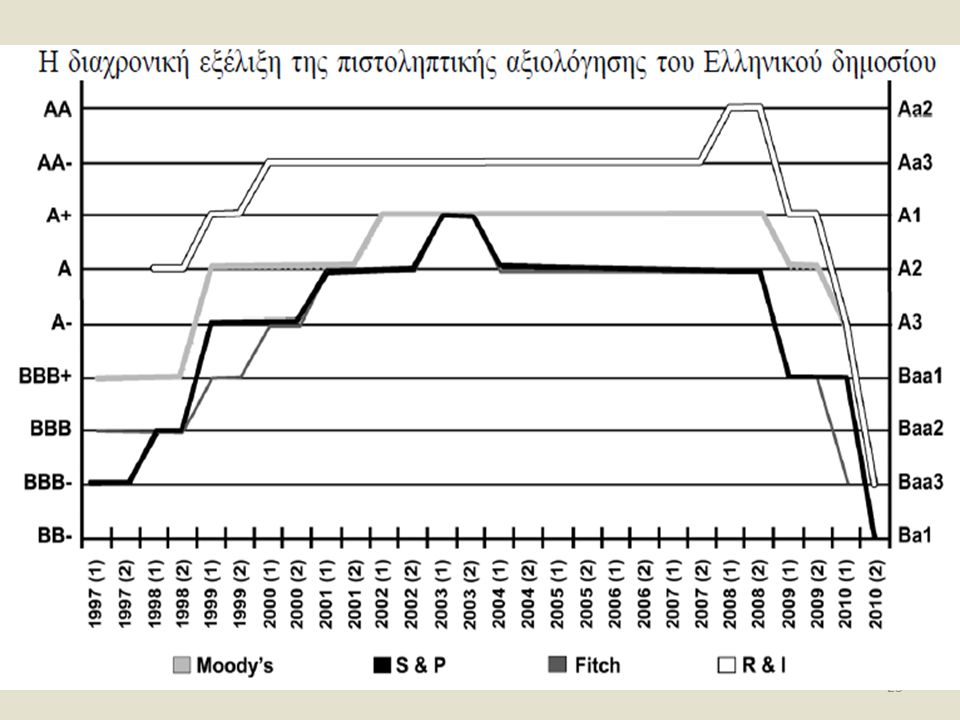

γ) Οι τρεις οίκοι αξιολόγησης

Η πιστωτική κρίση του 2008 και η κατάρρευση της αξίας τίτλων συνδεδεμένων με την Αμερικάνικη στεγαστική αγορά αποτέλεσε καίριο πλήγμα στην αξιοπιστία των τριών οίκων πιστοληπτικής αξιολόγησης. Η αξιολόγηση της πιστοληπτικής ικανότητας επιχειρήσεων, αλλά και κυρίαρχων κρατών εξακολουθεί να αποτελεί αναγκαία διαδικασία για την ομαλή λειτουργία του σύγχρονου χρηματοπιστωτικού συστήματος. Οι ιδιαίτερα αρνητικές εξελίξεις για την Ελληνική οικονομία που άρχισαν να γίνονται εμφανείς στα τέλη του 2009 οδήγησαν σε δυσμενείς εκθέσεις και υποβάθμιση της πιστοληπτικής ικανότητας της χώρας εκ μέρους των οίκων αξιολόγησης . Οι αρνητικές εξελίξεις στην αγορά ομολόγων την άνοιξη του 2010, οδήγησαν σε -εκ νέου- υποβαθμίσεις στην πιστοληπτική αξιολόγηση των ομολόγων του Ελληνικού δημοσίου, γεγονός που είχε ως αποτέλεσμα ακόμα υψηλότερα επίπεδα για τις αποδόσεις των Ελληνικών χρεογράφων. Οι δυσμενείς συνέπειες των αρνητικών αξιολογήσεων, ευνόησαν εκ νέου ορισμένες σκέψεις που είχαν διατυπωθεί και στο παρελθόν για τη σύσταση Ευρωπαϊκού οργανισμού πιστοληπτικής αξιολόγησης.

24

4. Bailout

25

Η κρίση του 2008-2010 και το Οικονομικό Πρόγραμμα Σταθερότητας

Πολλοί λόγοι επιβάλλουν να δοθεί έμφαση στη μελέτη της κρίσης του , σε ένα μεσο-μακροπρόθεσμο χρονικό ορίζοντα. α) Ο σημαντικότερος από αυτούς είναι η ένταση της συγκεκριμένης κρίσης, η οποία διαμόρφωσε κρισιμότητες σε βασικούς τομείς λειτουργίας της οικονομίας. β) Η κρίση του 2008 ανέδειξε τις αδυναμίες της Ελληνικής οικονομίας. H προσπάθεια να παρέμβει η οικονομική πολιτική ενεργότερα στο επίπεδο δραστηριότητας της Ελληνικής οικονομίας προσέκρουσε στα υψηλά δημοσιονομικά ελλείμματα. γ) Ορισμένα μακροοικονομικά μεγέθη της Ελληνικής οικονομίας, όπως το δημόσιο χρέος και η αγορά εργασίας, πλήττονται ιδιαίτερα. δ) Η ένταση των παγκόσμιων ανισορροπιών, έχει φτάσει σε σημείο όπου «υπόσχεται» συνεχείς οικονομικές διακυμάνσεις, για το μεσοπρόθεσμο ορίζοντα (5-8 χρόνια). ε) Μεθοδολογικά, είναι απαραίτητο να διαχωριστεί η οπτική της μακροχρόνιας εξέλιξης της διαδικασίας μεγέθυνσης από εκείνη της βραχυχρόνιας, στην οποία αφορούν ορισμένα από τα οικονομικά φαινόμενα.

Ο σημαντικότερος από αυτούς είναι η ένταση της συγκεκριμένης κρίσης, η οποία διαμόρφωσε κρισιμότητες σε βασικούς τομείς λειτουργίας της οικονομίας. β) Η κρίση του 2008 ανέδειξε τις αδυναμίες της Ελληνικής οικονομίας. H προσπάθεια να παρέμβει η οικονομική πολιτική ενεργότερα στο επίπεδο δραστηριότητας της Ελληνικής οικονομίας προσέκρουσε στα υψηλά δημοσιονομικά ελλείμματα. γ) Ορισμένα μακροοικονομικά μεγέθη της Ελληνικής οικονομίας, όπως το δημόσιο χρέος και η αγορά εργασίας, πλήττονται ιδιαίτερα. δ) Η ένταση των παγκόσμιων ανισορροπιών, έχει φτάσει σε σημείο όπου «υπόσχεται» συνεχείς οικονομικές διακυμάνσεις, για το μεσοπρόθεσμο ορίζοντα (5-8 χρόνια). ε) Μεθοδολογικά, είναι απαραίτητο να διαχωριστεί η οπτική της μακροχρόνιας εξέλιξης της διαδικασίας μεγέθυνσης από εκείνη της βραχυχρόνιας, στην οποία αφορούν ορισμένα από τα οικονομικά φαινόμενα.")

26

Η δημιουργία των πακέτων διάσωσης στην Ευρώπη

27

Η δημιουργία του ΕΜΣ και η ένταξη της Ελληνικής οικονομίας σε αυτόν

Η επιδείνωση της κατάστασης της Ελληνικής οικονομίας το Φθινόπωρο του 2009, συνέπεσε χρονικά με την αλλαγή κυβέρνησης που συνέβαλε στην περαιτέρω ανάδειξη του προβλήματος ως αποτέλεσμα της πολιτικής αντιπαράθεσης. Επιπρόσθετα, ήρθε να χειροτερέψει το σκηνικό όχι μόνο η προς τα επάνω αναθεώρηση του χρέους, η πιστοληπτική υποβάθμιση και η ανάδειξη της εκτεταμένης διαπλοκής στο εσωτερικό της χώρας, αλλά και η έντονη εξωτερική πίεση, από το ευρύτερο διεθνές περιβάλλον, για άμεση λήψη μέτρων τομής, που ως απαραίτητη προϋπόθεση έχουν την άμεση εφαρμογή και την απόλυτη πειθαρχία. Η Ελληνική κυβέρνηση, στην προσπάθειά της να αντιμετωπίσει την κατάσταση «έγκαιρα» και κατά το δυνατόν με το μικρότερο κοινωνικό κόστος, έλαβε αποφάσεις «απάντησης» στη δυσμενή δημοσιονομική εξέλιξη στο τέλος του έτους 2009 σε τρεις συνεχόμενες φάσεις. Η χρονική διαδοχή των αποφάσεων και μέτρων που ελήφθησαν παρουσιάζεται σε τρία στάδια: Δεκέμβριος 2009, Μάρτιος 2010 και Μάιος 2010.

28

5. Stimulus

29

Η μεσο-μακροπρόθεσμη οπτική στην Ελληνική οικονομία και οι πηγές της νέας μεγέθυνσης

Η μεσο-μακροπρόθεσμη προοπτική για την Ελληνική οικονομία συναρτάται από πηγές από τις οποίες θα προέλθει η μεγέθυνση. Αυτές υπαγορεύονται από το βασικό μοντέλο μεγέθυνσης που θα υιοθετηθεί και θα εφαρμοστεί. Η εξέλιξη των πραγμάτων στην Ελληνική οικονομία δεν θα κινηθεί στο δίπολο μεταξύ «πτώχευσης» και «ανάπτυξης», αλλά σε αυτό μεταξύ «ικανοποιητικής» και «ασθενούς» ανάπτυξης. Αυτό δε σημαίνει ότι αποκλείουμε την πιθανότητα να συμβεί αναδιάρθρωση του εθνικού χρέους με οποιαδήποτε μορφή, όπως για παράδειγμα επιμήκυνση των όρων αποπληρωμής, μείωση του κόστους των τόκων ή μείωση της αξίας του.

30

Η μεσο-μακροπρόθεσμη οπτική στην Ελληνική οικονομία και οι πηγές της νέας μεγέθυνσης

Όποια μορφή και αν πάρει η αναδιάρθρωση του χρέους, θα πραγματοποιηθεί υπό όρους εθελοντικής συνεργασίας μεταξύ των μερών, με τις επιπτώσεις να διαχέονται σε όλους τους εμπλεκόμενους. Στο μεσο-μακροπρόθεσμο μέλλον στα πλαίσια της σημερινής τάσης της εξέλιξης θα διατηρηθούν οι ίδιες ή παρόμοιες δημοσιονομικές συνθήκες. Είναι λογικό να δεχθούμε ότι θα υπάρξουν δημοσιονομικές αναδιαρθρώσεις με μοναδικό στόχο τη διαμόρφωση μίας σχέσης ΑΕΠ και δημοσιονομικού χρέους που μπορεί να εξυπηρετηθεί υπό πιο φυσιολογικές συνθήκες.

31

Η μεσο-μακροπρόθεσμη οπτική στην Ελληνική οικονομία και οι πηγές της νέας μεγέθυνσης

Το αναπτυξιακό μοντέλο της Ελληνικής οικονομίας θα πρέπει να στηριχτεί περισσότερο στη βελτίωση της αποτελεσματικότητας του οικονομικού συστήματος και λιγότερο στη συμβολή των βασικών μεταβλητών μεγέθυνσης (κεφάλαιο - εργασία). Το πραγματικό ζήτημα που δημιουργείται είναι ότι στο διάστημα μετά την περίοδο αυτή (μετά το 2021), οι παραπάνω τάσεις μεγεθύνονται και για το λόγο αυτό η Ελληνική οικονομία υφίσταται την παρατηρούμενη μακροπρόθεσμη προσγείωση των ρυθμών μεγέθυνσης της.

. Το πραγματικό ζήτημα που δημιουργείται είναι ότι στο διάστημα μετά την περίοδο αυτή (μετά το 2021), οι παραπάνω τάσεις μεγεθύνονται και για το λόγο αυτό η Ελληνική οικονομία υφίσταται την παρατηρούμενη μακροπρόθεσμη προσγείωση των ρυθμών μεγέθυνσης της.")

32

ΔΙΑΓΡΑΜΜΑ 13.2

33

Η μεσο-μακροπρόθεσμη οπτική στην Ελληνική οικονομία και οι πηγές της νέας μεγέθυνσης

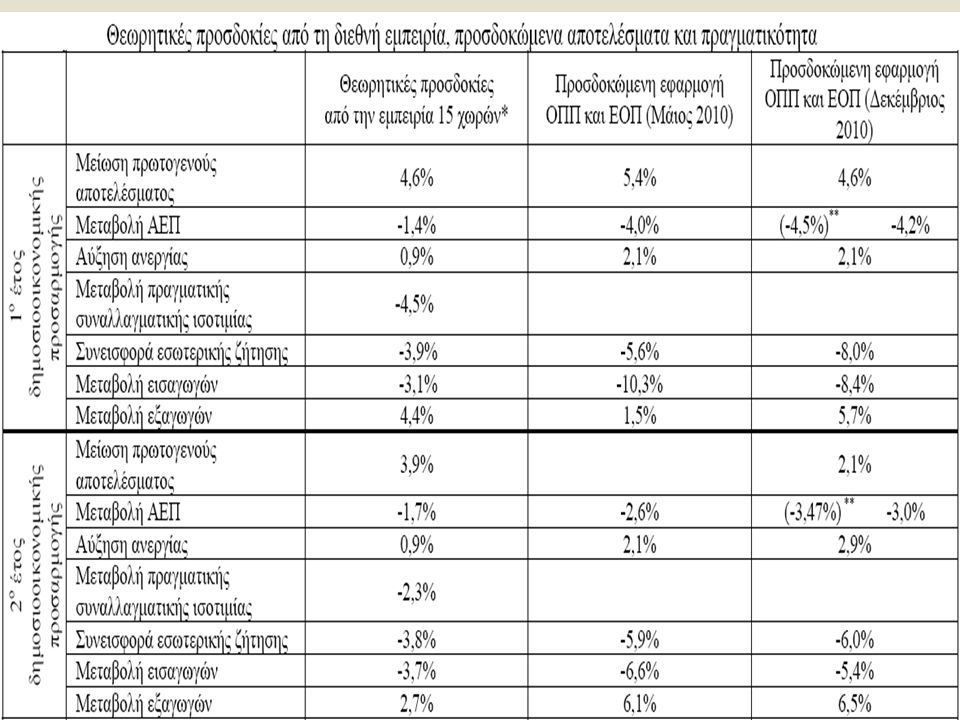

Σενάριο 1: έχει κατασκευαστεί με βάση τις υποθέσεις που αφορούν την εξέλιξη του δημοσίου χρέους προς το ΑΕΠ μετά την εφαρμογή του ΟΠΠ για την περίοδο και με βάση τις εκτιμήσεις για την περίοδο Σενάριο 2α: κατασκευαστεί με βάση την υπόθεση της μείωσης του μέσου επιτοκίου εξυπηρέτησης του χρέους κατά 25%. Σενάριο 2β: έχει κατασκευαστεί με βάση την υπόθεση της επαναγοράς του 33% του υφιστάμενου χρέους, στο 75% της ονομαστικής αξίας του χρέους. Σενάριο 3: Πρόκειται για ένα υποθετικό σενάριο στο οποίο οι ονομαστικοί ρυθμοί αύξησης του ΑΕΠ, δηλαδή πραγματική αύξηση του ΑΕΠ και πληθωρισμός ακολουθούν την παρακάτω πορεία 4%: για το 2011, 7% το 2012, 9% το 2013, 10% το 2014 και σταδιακή μείωση στο 5% μέχρι το 2010 και 5% από το 2011 και μετά.

34

Διαγραμμα 13.3

35

Ελληνικό δημόσιο χρέος, κατά κεφαλήν ΑΕΠ, πληθυσμός, μετανάστευση και αγροτικός τομέας

36

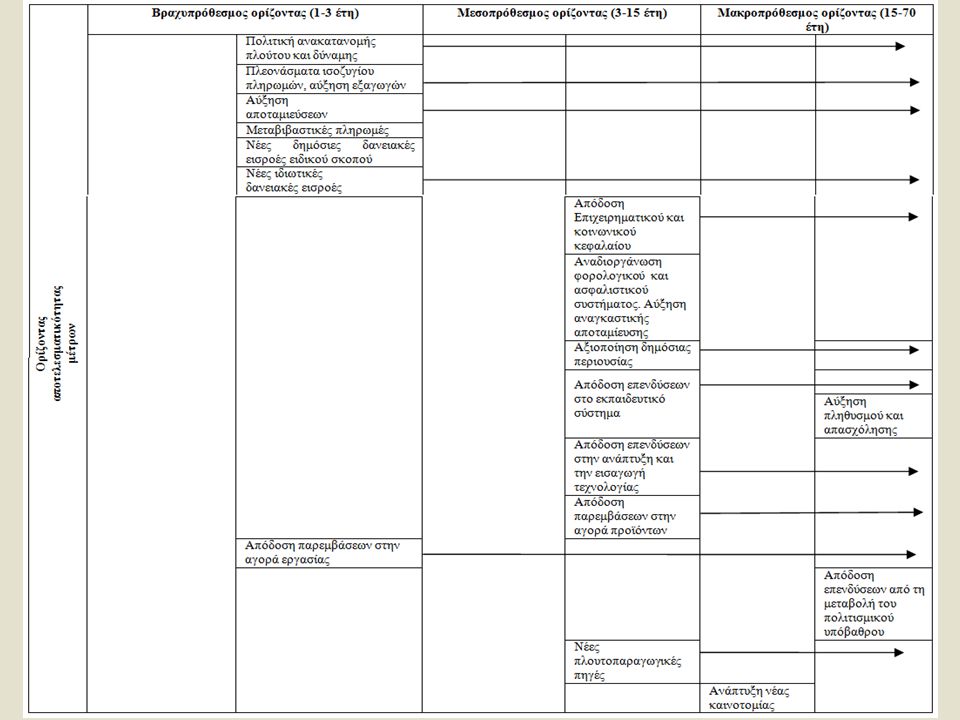

Στόχος, μέσα και χρονική αποτελεσματικότητα για τη θετική υπέρβαση της αναπτυξιακής τάσης

38

Τα μέσα εφαρμογής του αναπτυξιακού μοντέλου

39

6. Austerity Debates

40

Η αποτελεσματικότητα των παρεμβάσεων της Οικονομικής Προσαρμογής

Στα πλαίσια του Οικονομικού Προγράμματος Προσαρμογής (ΟΠΠ) και της Εγχώριας Οικονομικής Πολιτικής (ΕΟΠ) που το συνοδεύει επελέγησαν δύο τρόποι παρεμβάσεων στην εσωτερική οικονομική πραγματικότητα: α) Η δημοσιονομική προσαρμογή. β) Οι διαρθρωτικές παρεμβάσεις στους τομείς εργασίας, ανθρώπινου κεφαλαίου, προϊόντων / υπηρεσιών και στο τραπεζικό σύστημα. Δυστυχώς δεν ενεργοποιήθηκε άμεσα (μέχρι τον Ιανουάριο 2011) η παρέμβαση στο χρηματοπιστωτικό σύστημα. Και για τους δύο τρόπους παρεμβάσεων αναφαίνονται τρία βασικά ζητήματα: Πόσο βαθιές πρέπει να είναι και ήταν (στην πραγματικότητα) οι παρεμβάσεις, ποιες είναι οι βασικές επιπτώσεις τους και σε πόσο χρόνο αποδίδουν. Τα ερωτήματα αυτά αφορούν τις αρνητικές επιπτώσεις και τις θετικές επιπτώσεις που είναι και το τελικό ζητούμενο των παρεμβάσεων.

και της Εγχώριας Οικονομικής Πολιτικής (ΕΟΠ) που το συνοδεύει επελέγησαν δύο τρόποι παρεμβάσεων στην εσωτερική οικονομική πραγματικότητα: α) Η δημοσιονομική προσαρμογή. β) Οι διαρθρωτικές παρεμβάσεις στους τομείς εργασίας, ανθρώπινου κεφαλαίου, προϊόντων / υπηρεσιών και στο τραπεζικό σύστημα. Δυστυχώς δεν ενεργοποιήθηκε άμεσα (μέχρι τον Ιανουάριο 2011) η παρέμβαση στο χρηματοπιστωτικό σύστημα. Και για τους δύο τρόπους παρεμβάσεων αναφαίνονται τρία βασικά ζητήματα: Πόσο βαθιές πρέπει να είναι και ήταν (στην πραγματικότητα) οι παρεμβάσεις, ποιες είναι οι βασικές επιπτώσεις τους και σε πόσο χρόνο αποδίδουν. Τα ερωτήματα αυτά αφορούν τις αρνητικές επιπτώσεις και τις θετικές επιπτώσεις που είναι και το τελικό ζητούμενο των παρεμβάσεων.")

41

Η δημοσιονομική προσαρμογή και οι εξελίξεις στην πραγματική οικονομία

Το ζήτημα της δημοσιονομικής προσαρμογής φέρει μαζί της δύο σημαντικά θέματα: α) τη σχέση χρέους και μεγέθυνσης, με άλλα λόγια πόσο (και πώς) το υπερβολικό δημόσιο χρέος μειώνει τη μεγέθυνση, και β) τον καλύτερο τρόπο μείωσης του χρέους (για να διευκολυνθεί η μελλοντική μεγέθυνση), δηλαδή εάν θα πρέπει και σε τι βαθμό η μείωση να συγκρίνεται με περικοπή δαπανών ή αύξηση φόρων. Υπάρχει πιθανότητα μία κοινωνία να διογκώνει τον κίνδυνο πτώχευσης, ενισχύοντας τις πραγματικές τάσεις για πτώχευση της οικονομίας. Αυτό συμβαίνει όταν: α) έχει πραγματοποιηθεί από την κοινωνία επιλογή υιοθέτησης των μέτρων προσαρμογής που προϋποθέτουν συνθήκες κρίσης, β) όταν μέσω της κρίσης συσκοτίζεται η πραγματική εξέλιξη των πραγμάτων, και γ) όταν υπάρχει άγνοια των πραγματικών επιπτώσεων της «πτωχολογίας».

τη σχέση χρέους και μεγέθυνσης, με άλλα λόγια πόσο (και πώς) το υπερβολικό δημόσιο χρέος μειώνει τη μεγέθυνση, και. β) τον καλύτερο τρόπο μείωσης του χρέους (για να διευκολυνθεί η μελλοντική μεγέθυνση), δηλαδή εάν θα πρέπει και σε τι βαθμό η μείωση να συγκρίνεται με περικοπή δαπανών ή αύξηση φόρων. Υπάρχει πιθανότητα μία κοινωνία να διογκώνει τον κίνδυνο πτώχευσης, ενισχύοντας τις πραγματικές τάσεις για πτώχευση της οικονομίας. Αυτό συμβαίνει όταν: α) έχει πραγματοποιηθεί από την κοινωνία επιλογή υιοθέτησης των μέτρων προσαρμογής που προϋποθέτουν συνθήκες κρίσης, β) όταν μέσω της κρίσης συσκοτίζεται η πραγματική εξέλιξη των πραγμάτων, και. γ) όταν υπάρχει άγνοια των πραγματικών επιπτώσεων της «πτωχολογίας».")

42

Η δημοσιονομική προσαρμογή και οι εξελίξεις στην πραγματική οικονομία

Κυριαρχούν δύο απόψεις σχετικά με τη μορφή της δημοσιονομικής προσαρμογής: α) Το δημοσιονομικό χαρτοφυλάκιο για να έχει τις μικρότερες δυνατές επιπτώσεις στη μεγέθυνση, θα πρέπει να στηρίζεται περισσότερο στις περικοπές δαπανών (spending base) παρά στην αύξηση των φόρων (tax base). β) Όταν είσαι ταυτοχρόνως σε παγίδα ρευστότητας (μηδενικά επιτόκια) και αντιμετωπίζεις μία παγκόσμια ύφεση, τα αρνητικά αποτελέσματα της δημοσιονομικής πειθαρχίας θα είναι πολύ χειρότερα. Οι παραπάνω θέσεις δεν έχουν εφαρμογή στην Ελληνική περίπτωση. Η πρώτη διότι αυξήθηκαν τα επιτόκια και μειώθηκε η χρηματοδότηση του ιδιωτικού τομέα. Η δεύτερη διότι δεν επικρατούσε στην Ελληνική οικονομία παγίδα ρευστότητας, δηλαδή μηδενικά επιτόκια. Σε ισχύ ήταν ένα διαφορετικό μοντέλο, όπου η δημοσιονομική και νομισματική πολιτική είχαν ομοκυκλική συμπεριφορά!

Το δημοσιονομικό χαρτοφυλάκιο για να έχει τις μικρότερες δυνατές επιπτώσεις στη μεγέθυνση, θα πρέπει να στηρίζεται περισσότερο στις περικοπές δαπανών (spending base) παρά στην αύξηση των φόρων (tax base). β) Όταν είσαι ταυτοχρόνως σε παγίδα ρευστότητας (μηδενικά επιτόκια) και αντιμετωπίζεις μία παγκόσμια ύφεση, τα αρνητικά αποτελέσματα της δημοσιονομικής πειθαρχίας θα είναι πολύ χειρότερα. Οι παραπάνω θέσεις δεν έχουν εφαρμογή στην Ελληνική περίπτωση. Η πρώτη διότι αυξήθηκαν τα επιτόκια και μειώθηκε η χρηματοδότηση του ιδιωτικού τομέα. Η δεύτερη διότι δεν επικρατούσε στην Ελληνική οικονομία παγίδα ρευστότητας, δηλαδή μηδενικά επιτόκια. Σε ισχύ ήταν ένα διαφορετικό μοντέλο, όπου η δημοσιονομική και νομισματική πολιτική είχαν ομοκυκλική συμπεριφορά!")

43

7. Unemployment: Structural or Cyclical?

44

Διαρθρωτική και Κυκλική Ανεργία στην Ελλάδα Π. Ε

Διαρθρωτική και Κυκλική Ανεργία στην Ελλάδα Π.Ε. Πετράκης, Οικονομικές Αντιλογίες in.gr, 9 Σεπτ. 2013 Από την τάση της καμπύλης Beveridge ανά έτος, φαίνεται ότι τα έτη 2009 και 2010 μπορούν να θεωρηθούν ως έτη στα οποία παρατηρείται διεύρυνση της κυκλικής ανεργίας και τα έτη 2011 και 2012 παρατηρείται διεύρυνση της διαρθρωτικής ανεργίας. Συνεπώς, κατά τα έτη της κυκλικής ανεργίας ( ) το μεγαλύτερο μέρος της αύξησης της μακροχρόνιας ανεργίας οφείλεται στη μείωση της συνολικής ζήτησης και της ζήτησης για εργασία. Όταν οι κενές θέσεις εργασίας παραμένουν σε χαμηλά επίπεδα για ένα μεγάλο χρονικό διάστημα, αυτοί που χάνουν τις δουλειές τους (όπως και αυτοί οι οποίοι εισέρχονται ή επανέρχονται στην αγορά εργασίας) είναι αδύνατον να βρουν γρήγορα εργασία και έχουν πολύ μεγαλύτερο κίνδυνο να γίνουν μακροχρόνια άνεργοι. Κατά τα έτη όμως παρατηρείται μια σχετικά σταθερή – οριζόντια κατάσταση που είναι ενδεικτική των αναντιστοιχιών στην αγορά εργασίας. Δηλαδή, λόγω των αναντιστοιχιών και των διαφορετικών εξελίξεων ανά τομέα δραστηριότητας, της ανεπαρκούς προσφοράς δεξιοτήτων και της ανεπαρκούς κινητικότητας του εργατικού δυναμικού, παρατηρείται ουσιαστικά αύξηση της διαρθρωτικής ανεργίας. Σημειώνεται ότι η Ελλάδα παρουσίαζε ένα υψηλό ποσοστό μακροχρόνια ανέργων ακόμη και κατά την περίοδο πριν την κρίση (50% το 2007), κάτι που αποτελεί ένδειξη του ότι διαρθρωτικά προβλήματα υπήρχαν και τότε.

το μεγαλύτερο μέρος της αύξησης της μακροχρόνιας ανεργίας οφείλεται στη μείωση της συνολικής ζήτησης και της ζήτησης για εργασία. Όταν οι κενές θέσεις εργασίας παραμένουν σε χαμηλά επίπεδα για ένα μεγάλο χρονικό διάστημα, αυτοί που χάνουν τις δουλειές τους (όπως και αυτοί οι οποίοι εισέρχονται ή επανέρχονται στην αγορά εργασίας) είναι αδύνατον να βρουν γρήγορα εργασία και έχουν πολύ μεγαλύτερο κίνδυνο να γίνουν μακροχρόνια άνεργοι. Κατά τα έτη όμως παρατηρείται μια σχετικά σταθερή – οριζόντια κατάσταση που είναι ενδεικτική των αναντιστοιχιών στην αγορά εργασίας. Δηλαδή, λόγω των αναντιστοιχιών και των διαφορετικών εξελίξεων ανά τομέα δραστηριότητας, της ανεπαρκούς προσφοράς δεξιοτήτων και της ανεπαρκούς κινητικότητας του εργατικού δυναμικού, παρατηρείται ουσιαστικά αύξηση της διαρθρωτικής ανεργίας. Σημειώνεται ότι η Ελλάδα παρουσίαζε ένα υψηλό ποσοστό μακροχρόνια ανέργων ακόμη και κατά την περίοδο πριν την κρίση (50% το 2007), κάτι που αποτελεί ένδειξη του ότι διαρθρωτικά προβλήματα υπήρχαν και τότε.")

45

Τα παραπάνω ευρήματα σημαίνουν και κάτι άλλο σε πολιτικούς όρους: Δεν υπάρχουν εύκολες και γρήγορες λύσεις για την ανεργία! Η κρίση επέφερε βαριά πλήγματα στον όποιο παραγωγικό ιστό που επικρατούσε, ο οποίος δεν μπορεί να αναταχθεί με παραδοσιακές Κεϋνσιανού τύπου λύσεις. Μπορούν οι πολιτικοί να αντιληφθούν τι σημαίνει αυτό;

46

Το Φάντασμα του Αποπληθωρισμού Π.Ε. Πετράκης, THE TOC.gr, 1 Φεβ. 2014

Τα βέλη στο Διάγραμμα δείχνουν τη διαρθρωτική αποδιάρθρωση στην Ευρωζώνη και στην Ελληνική οικονομία. Τα μεγέθη στην Ελλάδα είναι τρομακτικά. Τα βαθύτερα αίτια του φαινομένου αναζητούνται στην απώλεια συγκριτικών πλεονεκτημάτων και στη γήρανση του πληθυσμού. Τα μεσοπρόθεσμα αίτια θα μπορούσαν να αναζητηθούν στην απομόχλευση των ιδιωτικών ισολογισμών και στη συνεχή χρήση της ποσοτικής χαλάρωσης (αφού η μείωση των επιτοκίων δεν είναι αποτελεσματική) που δεν αναζωογονεί την πραγματική οικονομία. Δημιουργεί όμως ενδεχομένως νέες φούσκες (μετοχές, οικιστικός τομέας του Ευρωπαϊκού Βορά). Ο αποπληθωρισμός, ως σύμπτωμα πλέον πολύ σοβαρότερων παραγωγικών αδυναμιών, είναι σε θέση να αποδυναμώσει τα όποια στοιχεία ανάκαμψης και στην Ελληνική οικονομία και την Ευρωπαϊκή. Γι αυτό εκτιμάται ότι και η ECB θα κινηθεί δυναμικά αναιρώντας ίσως την απαγόρευση διάχυσης της ποσοτικής χαλάρωσης. Ίσως όμως αποδειχθεί λίγο και έρχεται αργά.

που δεν αναζωογονεί την πραγματική οικονομία. Δημιουργεί όμως ενδεχομένως νέες φούσκες (μετοχές, οικιστικός τομέας του Ευρωπαϊκού Βορά). Ο αποπληθωρισμός, ως σύμπτωμα πλέον πολύ σοβαρότερων παραγωγικών αδυναμιών, είναι σε θέση να αποδυναμώσει τα όποια στοιχεία ανάκαμψης και στην Ελληνική οικονομία και την Ευρωπαϊκή. Γι αυτό εκτιμάται ότι και η ECB θα κινηθεί δυναμικά αναιρώντας ίσως την απαγόρευση διάχυσης της ποσοτικής χαλάρωσης. Ίσως όμως αποδειχθεί λίγο και έρχεται αργά.")

47

8. Hysteresis

49

Η δημοσιονομική προσαρμογή και οι εξελίξεις στην πραγματική οικονομία

Από τη μελέτη 15 χωρών που έκαναν δημοσιονομική προσαρμογή από το 1980 – 2009 (IMF, 2010), μία δημοσιονομική προσαρμογή (συρρίκνωση) ίση με το 1% του ΑΕΠ τυπικά μειώνει το πραγματικό ΑΕΠ κατά 0,22% μετά από ένα χρόνο και 0,5% μετά από δύο χρόνια. Επίσης αυξάνει την ανεργία κατά 0,2% μετά από ένα χρόνο και 0,3% μετά από δύο χρόνια. Κανένας λόγος δεν πρέπει βέβαια να γίνεται για βραχυχρόνιες θετικές επιδράσεις της δημοσιονομικής συρρίκνωσης στο ΑΕΠ και την ανεργία, όπως έχει υποστηριχτεί.

, μία δημοσιονομική προσαρμογή (συρρίκνωση) ίση με το 1% του ΑΕΠ τυπικά μειώνει το πραγματικό ΑΕΠ κατά 0,22% μετά από ένα χρόνο και 0,5% μετά από δύο χρόνια. Επίσης αυξάνει την ανεργία κατά 0,2% μετά από ένα χρόνο και 0,3% μετά από δύο χρόνια. Κανένας λόγος δεν πρέπει βέβαια να γίνεται για βραχυχρόνιες θετικές επιδράσεις της δημοσιονομικής συρρίκνωσης στο ΑΕΠ και την ανεργία, όπως έχει υποστηριχτεί.")

50

Η μεσο-μακροπρόθεσμη οπτική στην Ελληνική οικονομία και οι πηγές της νέας μεγέθυνσης

Η εφαρμογή της δημοσιονομικής προσαρμογής στην Ελληνική οικονομία σε σύγκριση με την εμπειρία των 15 χωρών που χρησιμοποιεί ως πιλότο το ΔΝΤ, έχει πολύ μεγαλύτερες των θεωρητικά (από το υπόδειγμα των 15 χωρών) προσδοκώμενων επιπτώσεων και στον 1ο χρόνο και στο 2ο χρόνο εφαρμογής. Αυτό το έχουμε αποδόσει στη νομισματική πολιτική και στις διοικητικές αγκυλώσεις. Μία περικοπή σε άμεσες κυβερνητικές δαπάνες και στοχευμένες μεταβιβάσεις με αυξημένα επιτόκια και περιορισμένα από πλευράς πιστωτικών διευκολύνσεων νοικοκυριά και επιχειρήσεις, σε μία εσωστρεφή οικονομία (Ελληνικές συνθήκες) θα έχει εξαιρετικά αρνητικές επιδράσεις στην οικονομική δραστηριότητα εμφανίζοντας μεγαλύτερους δημοσιονομικούς πολλαπλασιαστές.

προσδοκώμενων επιπτώσεων και στον 1ο χρόνο και στο 2ο χρόνο εφαρμογής. Αυτό το έχουμε αποδόσει στη νομισματική πολιτική και στις διοικητικές αγκυλώσεις. Μία περικοπή σε άμεσες κυβερνητικές δαπάνες και στοχευμένες μεταβιβάσεις με αυξημένα επιτόκια και περιορισμένα από πλευράς πιστωτικών διευκολύνσεων νοικοκυριά και επιχειρήσεις, σε μία εσωστρεφή οικονομία (Ελληνικές συνθήκες) θα έχει εξαιρετικά αρνητικές επιδράσεις στην οικονομική δραστηριότητα εμφανίζοντας μεγαλύτερους δημοσιονομικούς πολλαπλασιαστές.")

Παρόμοιες παρουσιάσεις

: Επιδείνωση κοινωνικών δεικτών Πληθυσμός σε κίνδυνο φτώχειας ή κοινωνικό αποκλεισμό.>")