Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

Εισαγωγή στη Χρηματοοικονομική Διοίκηση Δημήτρης Δρογκούλας (Μ.Β.Α.)

")

2

ΔΙΑΛΕΞΗ – 1

3

Τι είναι Χρηματοδοτική Διοίκηση;...τομέας των χρηματοοικονομικών ο οποίος ασχολείται κυρίως με τη διοίκηση μιας επιχείρησης Βασικές Χρηματοοικονομικές αποφάσεις –Η απόφαση επένδυσης Εύρεση, αξιολόγηση και επιλογή των διαφόρων επενδυτικών προγραμμάτων (ανάλυση ταμειακών ροών, προγραμματισμός επενδύσεων κεφαλαίου, κόστος κεφαλαίου) –Η απόφαση χρηματοδότησης Καθορισμός της άριστης (πολιτικής) κεφαλαιακής διάρθρωσης (κεφαλαιακή διάρθρωση, κόστος κεφαλαίου) –Η πολιτική μερίσματος Διανομή μερισμάτων ή παρακράτηση κερδών; (μερισματική πολιτική)

–Η απόφαση χρηματοδότησης Καθορισμός της άριστης (πολιτικής) κεφαλαιακής διάρθρωσης (κεφαλαιακή διάρθρωση, κόστος κεφαλαίου) –Η πολιτική μερίσματος Διανομή μερισμάτων ή παρακράτηση κερδών; (μερισματική πολιτική)")

4

Ο αντικειμενικός σκοπός μιας επιχείρησης είναι η μεγιστοποίηση του πλούτου των μετόχων της. …και ποιος είναι ο αντικειμενικός στόχος και το γενικότερο πλαίσιο;

5

Αντικείμενα του Μαθήματος ΚΑΤΗΓΟΡΙΕΣ ΕΠΙΧΕΙΡΗΣΕΩΝ & ΦΟΡΟΛΟΓΙΚΟ ΣΥΣΤΗΜΑ ΑΝΑΛΥΣΗ ΝΕΚΡΟΥ ΣΗΜΕΙΟΥ – ΜΟΧΛΕΥΣΗ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ AΝΑΛΥΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ – ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΤΟ ΤΑΜΕΙΑΚΟ ΠΡΟΓΡΑΜΜΑ & ΟΙ ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ Η ΔΙΑΧΕΙΡΙΣΗ ΣΤΟΙΧΕΙΩΝ του ΕΝΕΡΓΗΤΙΚΟΥ ΧΡΗΜΑΤΟΔΟΤΗΣΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΠΕΝΔΥΣΕΙΣ ΑΠΟΤΙΜΗΣΗ ΟΜΟΛΟΓΩΝ ΚΑΙ ΜΕΤΟΧΩΝ ΔΑΝΕΙΑ ΜΕΡΙΣΜΑΤΙΚΗ ΠΟΛΙΤΙΚΗ ΚΙΝΔΥΝΟΣ ΚΑΙ ΠΡΟΓΡΑΜΜΑΤΙΣΜΟΣ ΕΠΕΝΔΥΣΕΩΝ ΚΟΣΤΟΣ ΚΕΦΑΛΑΙΟΥ Χρηματοοικονομικά παράγωγα ΣΥΓΧΩΝΕΥΣΕΙΣ & ΑΠΟΡΡΟΦΗΣΕΙΣ

6

Περιγραφή του Μαθήματος Οι χρηματοοικονομικές αποφάσεις είναι θεμελιώδους σημασίας στη σύγχρονη οικονομία και έχουν σημαντικές άμεσες ή έμμεσες επιπτώσεις, τόσο στις επιχειρήσεις όσο και στους ιδιώτες επενδυτές. Η χρηματοοικονομική έχει πλέον αναδειχθεί σε ένα από τα πιο επιτυχημένα και δραστήρια πεδία έρευνας και εφαρμογών. Το μάθημα αυτό έχει σκοπό να εισαγάγει τους φοιτητές στην θεωρία και εφαρμογή της χρηματοοικονομικής διοίκησης. Ταυτόχρονα, θα προσδώσει τις απαραίτητες γνώσεις και τα εργαλεία για την επίλυση συγκεκριμένων πρακτικών προβλημάτων.

7

Περιγραφή του Μαθήματος(συνέχεια) Πραγματεύεται μια σειρά από επιμέρους θέματα όπως ανάλυση οικονομικών καταστάσεων, ανάλυση επενδύσεων, επιχειρηματική χρηματοοικονομική, διαχείριση χαρτοφυλακίου, καθώς και πολυάριθμα ειδικά θέματα χρηματοοικονομικής διοίκησης.

Πραγματεύεται μια σειρά από επιμέρους θέματα όπως ανάλυση οικονομικών καταστάσεων, ανάλυση επενδύσεων, επιχειρηματική χρηματοοικονομική, διαχείριση χαρτοφυλακίου, καθώς και πολυάριθμα ειδικά θέματα χρηματοοικονομικής διοίκησης.")

8

Εξεταστέα ύλη Εγχειρίδιο: Δρογκούλας Δημήτρης, ΧΡΗΜΑΤΟΔΟΤΙΚΗ ΔΙΟΙΚΗΣΗ & ΕΛΕΓΧΟΣ ΕΡΓΩΝ (Σημειώσεις), Έκδοση ΤΕΙ Λάρισας. Δρογκούλας Δημήτρης στο e-class- τμήμα Δ.Δ.Ε.- μάθημα : ΧΡΗΜΑΤΟΔΟΤΙΚΗ ΔΙΟΙΚΗΣΗ

9

Θεματικές ενότητες – Γνωστές από “Διαχείριση Οικονομικών Δεδομένων” (1/3) Εισαγωγή στο Excel Συναρτήσεις Γραφικά Βάσεις Δεδομένων Πίνακες Σενάρια Αναζήτηση στόχου

Εισαγωγή στο Excel Συναρτήσεις Γραφικά Βάσεις Δεδομένων Πίνακες Σενάρια Αναζήτηση στόχου")

10

Θεματικές ενότητες – Γνωστές από “Διαχείριση Οικονομικών Δεδομένων” (2/3) Λογιστική – Ισολογισμός-Αποτελέσματα Αποσβέσεις - Μισθοδοσία Μάρκετινγκ Ανάλυση Νεκρού Σημείου Μικροοικονομικά Μαθηματικά

Λογιστική – Ισολογισμός-Αποτελέσματα Αποσβέσεις - Μισθοδοσία Μάρκετινγκ Ανάλυση Νεκρού Σημείου Μικροοικονομικά Μαθηματικά")

11

Θεματικές ενότητες – Γνωστές από “Διαχείριση Οικονομικών Δεδομένων” (3/3) Στατιστική Χρονική αξία χρήματος - Επενδύσεις Προϋπολογισμοί Ανάλυση οικονομικών καταστάσεων Προβλέψεις Κοστολόγηση Εισαγωγή στον μερισμό Business Plan

Στατιστική Χρονική αξία χρήματος - Επενδύσεις Προϋπολογισμοί Ανάλυση οικονομικών καταστάσεων Προβλέψεις Κοστολόγηση Εισαγωγή στον μερισμό Business Plan")

12

Προϋποθέσεις αποδοτικής παρακολούθησης Σημειώσεις Τετράδιο σημειώσεων Στυλό Υπολογιστής τσέπης Τετράδιο (φωτοτυπίες) ασκήσεων Όσοι φοιτητές παρακολουθήσουν το μάθημα πρέπει να έχουν μαζί τους τα παραπάνω 5 στοιχεία

ασκήσεων Όσοι φοιτητές παρακολουθήσουν το μάθημα πρέπει να έχουν μαζί τους τα παραπάνω 5 στοιχεία")

13

TEST # 1 Α.Α.ΤΑΜΕΙΟΥ+ΕΙΣΠΡΑΞΕΙΣ-ΠΛΗΡΩΜΕΣ=Τ.Α.ΤΑΜΕΙΟΥ Ο Γ. Γρηγορίου πήγε εκδρομή στις Πρέσπες. Όταν ξεκίνησε από την Λάρισα είχε 5.000 € στο πορτοφόλι του. Πλήρωσε για μεταφορικά 1200 €, για φαγητό 1500 € και για καφέ και αναψυκτικά 750 €. Το βράδυ που επέστρεψε, πόσα χρήματα είχε στο πορτοφόλι του;

14

ΛΥΣΗ AA500 ΠΛΗΡΩΜΕΣ345 ΤΑ155

15

TEST # 2 ΚΟΣΤΟΣ-ΚΟΣΤΟΛΟΓΗΣΗ Σπουδαστές του TEI σχεδιάζουν ένα πάρτι. Μία πίτσα αναλογεί σε 4 άτομα. Υπολογίζουν να παρευρεθούν 60 άτομα. Μία πίτσα κοστίζει 1500 Ε και ένα αναψυκτικό κοστίζει 150 Ε. Πόσο υπολογίζετε να κοστίσει το πάρτι συνολικά;

16

ΛΥΣΗ ATOMA60 ATOMA/PITSA4 ΠΙΤΣΑ1500 ΑΝΑΨΥΚΤΙΚΟ150 ΚΟΣΤΟΣ ΠΑΡΤΥ31500

17

TEST # 3 ΑΡΙΘΜΟΔΕΙΚΤΕΣ-BENCHMARKING Ένα κατάστημα αθλητικών ειδών αγόρασε και πούλησε τα παρακάτω είδη ΕΙΔΟΣΤΕΜΑΧΙΑΤΙΜΗ ΑΓΟΡΑΣ ΤΙΜΗ ΠΩΛΗΣΗΣ ΠΑΠΟΥΤΣΙΑ512003000 ΜΠΑΛΕΣ228001600 ΦΟΡΜΕΣ1418004500 Ποιο είναι το μικτό κέρδος της επιχείρησης ;

18

ΛΥΣΗ ΕΙΔΟΣΤΕΜΑΧΙΑΤΙΜΗ ΑΓΟΡΑΣΤΙΜΗ ΠΩΛΗΣΗΣ ΜΙΚΤΟ ΚΕΡΔΟΣ ΠΑΠΟΥΤΣΙΑ51.2003.000 9.000 ΜΠΑΛΕΣ228001.600 17.600 ΦΟΡΜΕΣ141.8004.500 37.800 64.400 To μικτό κέρδος της επιχείρησης είναι: 64.400

19

ΔΙΑΛΕΞΗ – 2

20

ΠΕΔΙΑ ΤΗΣ ΛΟΓΙΣΤΙΚΗΣ Χρηµατοοικονοµική Λογιστική: Επικεντρώνεται σε πληροφορίες οι οποίες αφορούν εξωτερικούς χρήστες (Πιστωτές, Προµηθευτές, Πελάτες και Εξωτερικούς επενδυτές) Διοικητική Λογιστική: Επικεντρώνεται σε πληροφορίες που αφορούν τη διοίκηση και χρησιµεύουν στη λήψη αποφάσεων από εσωτερικούς φορείς της επιχείρησης.

Διοικητική Λογιστική: Επικεντρώνεται σε πληροφορίες που αφορούν τη διοίκηση και χρησιµεύουν στη λήψη αποφάσεων από εσωτερικούς φορείς της επιχείρησης.")

21

ΝΟΜΙΚΟ ΠΕΡΙΒΑΛΛΟΝ ΛΕΙΤΟΥΡΓΙΑΣ ♥ Κώδικας Βιβλίων & Στοιχείων (Κ.Β.Σ.) Ελληνικό Γενικό Λογιστικό Σχέδιο (Ε.Γ.Λ.Σ.)

Ελληνικό Γενικό Λογιστικό Σχέδιο (Ε.Γ.Λ.Σ.)")

22

ΠΑΡΑΔΕΙΓΜΑ-Κ.Β.Σ. - ΑΡΘΡΟ 28 ΑΠΟΤΙΜΗΣΗ ΣΤΟΙΧΕΙΩΝ ΑΠΟΓΡΑΦΗΣ Κατά την αποτίµηση των αποθεµάτων χρησιµοποιούνται οι (Τιµή Κτήσεως, Τρέχουσα τιµή αγοράς, Καθαρή Ρευστοποιήσιµη Αξία). Οι βασικότερες µέθοδοι αποτίµησης των στοιχείων είναι: Μέθοδος του Μέσου Σταθµικού Κόστους F.I.F.O. L.I.F.O.

. Οι βασικότερες µέθοδοι αποτίµησης των στοιχείων είναι: Μέθοδος του Μέσου Σταθµικού Κόστους F.I.F.O. L.I.F.O..")

23

ΠΑΡΑΔΕΙΓΜΑ - ΑΡΘΡΟ 29 ΙΣΟΛΟΓΙΣΜΟΣ ΚΑΤΑΣΤΑΣΗ ΑΠΟΤΕΛΕΣΜΑΤΩΝ ΧΡΗΣΕΩΣ Ο επιτηδευµατίας που τηρεί βιβλια Γ΄ κατηγορίας συντάσσει Ισολογισµό, Κατάσταση Αποτελεσµάτων Χρήσεως και Πίνακα Διάθεσης των Κερδών. Επίσης προβλέπεται ο: Καθορισµός των προϋποθέσεων για την υπογραφή των Λογιστικών Καταστάσεων του Ισολογισµού ανά βαθµίδα εκπαίδευσης Ορισµός της παράβασης της διατάξεως για τον προϊστάµενο λογιστηρίου που δεν είχε το δικαίωµα.

24

Ε.Γ.Λ.Σ. (ΟΜΑΔΕΣ) Οι Οµάδες σύµφωνα µε το Ε.Γ.Λ.Σ. είναι 10 οι εξής: 1 = Πάγιο Ενεργητικό 2 = Αποθέµατα 3 = Απαιτήσεις και Διαθέσιµα 4 = Καθαρή Θέση - Προβλέψεις - ΜακροπρόθεσµεςΥποχρεώσεις 5 = Βραχυπρόθεσµες Υποχρεώσεις 6 = Οργανικά Έξοδα κατ. είδος 7 = Οργανικά Έσοδα κατ. είδος 8 = Αποτελεσµατικοί Λογαριασµοί 9 = Αναλυτική Λογιστική 0 = Λογαριασµοί Τάξεως

25

Ε.Γ.Λ.Σ. (ΟΜΑΔΕΣ) Οµάδες 1 - 8 Οµάδες 1, 2, 3 = Ενεργητικό Οµάδες 4, 5 = Καθαρή Θέση +Παθητικό Οµάδες 6, 7, 8 = Λογαριασµοί Αποτελεσµατικοί

Οµάδες Οµάδες 1, 2, 3 = Ενεργητικό Οµάδες 4, 5 = Καθαρή Θέση +Παθητικό Οµάδες 6, 7, 8 = Λογαριασµοί Αποτελεσµατικοί.")

26

ΟΜΑΔΑ 1 ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ Στην οµάδα 1 περιλαµβάνονται τα στοιχεία της επιχείρησης που δε θα ρευστοποιηθούν άµεσα. Στην οµάδα αυτή ανήκουν τα εξής : Ενσώµατα Πάγια Στοιχεία Ασώµατες Ακινητοποιήσεις Εξοδα Πολυετούς Αποσβέσεως Συµµετοχές και Μακροπρόθεσµες Απαιτήσεις

27

ΟΜΑΔΑ 1 ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ Στην οµάδα 1 ανήκουν µεταξύ των άλλων οι λογαριασµοί: 10 = Εδαφικές Εκτάσεις 11 = Κτίρια - Εγκαταστάσεις Κτιρίων - Τεχνικά έργα 13 = Μεταφορικά Μέσα 14 = Επιπλα και λοιπός εξοπλισµός 18 = Συµµετοχές και λοιπές Μακροπρόθεσµες Απαιτήσεις

28

ΟΜΑΔΑ 2 ΑΠΟΘΕΜΑΤΑ Στην οµάδα 2 περιλαµβάνονται τα αποθέµατα που επιθυµεί να παρακολουθήσει σε µερίδες αποθήκης. Στην οµάδα 2 περιλαµβάνονται µεταξύ των άλλων και τα εξής: Εµπορεύµατα (λογ/σµος 20) Ετοιµα Προιόντα (λογ/σµος 21) Παραγωγή σε Εξέλιξη (λογ/σµος 23) Πρώτες και Βοηθητικές ύλες (λογ/σµ.. 24)

Ετοιµα Προιόντα (λογ/σµος 21) Παραγωγή σε Εξέλιξη (λογ/σµος 23) Πρώτες και Βοηθητικές ύλες (λογ/σµ.. 24).")

29

ΟΜΑΔΑ 3 ΑΠΑΙΤΗΣΕΙΣ & ΔΙΑΘΕΣΙΜΑ Στην οµάδα 3 περιλαµβάνονται οι βραχυπρόθεσµες απαιτήσεις της επιχείρησης από τρίτους και τα χρηµατικά διαθέσιµα. Στην οµάδα 3 περιλαµβάνονται τα εξής : Πελάτες (λογ/σµος 30) Γραµµάτια Εισπρακτέα (λογ/σµος 31) Χρεώστες (λογ/σµος 33) Χρηµατικά Διαθέσιµα (λογ/σµος 38) κα

Γραµµάτια Εισπρακτέα (λογ/σµος 31) Χρεώστες (λογ/σµος 33) Χρηµατικά Διαθέσιµα (λογ/σµος 38) κα.")

30

ΟΜΑΔΑ 4 ΚΑΘΑΡΗ ΘΕΣΗ - ΠΡΟΒΛΕΨΕΙΣ - ΜΑΚΡΟΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ Στην οµάδα 4 περιλαµβάνονται τα εξής στοιχεία : 1. Υποχρεώσεις προς τους φορείς 40 = Κεφάλαιο 41 = Αποθεµατικά - Διαφορές Αναπροσαρµογής 42 = Αποτελέσµατα σε Νέο κά.

31

ΟΜΑΔΑ 4 ΚΑΘΑΡΗ ΘΕΣΗ - ΠΡΟΒΛΕΨΕΙΣ - ΜΑΚΡΟΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ 2. Οι προβλέψεις οι οποίες: έχουν σκοπό την κάλυψη ενδεχόµενων ζηµιών ή εξόδων ή υποτίµησης των στοιχείων του Ενεργητικού. Παρακολουθούνται στο λογαριασµό 44

32

ΟΜΑΔΑ 4 ΚΑΘΑΡΗ ΘΕΣΗ - ΠΡΟΒΛΕΨΕΙΣ - ΜΑΚΡΟΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ 3. Οι Μακροπρόθεσµες Υποχρεώσεις: Προς τρίτους (αυτές που λήγουν σε µεγαλύτερο διάστηµα των 5 χρόνων). Παρακολουθούνται στο λογαριασµό 45.

. Παρακολουθούνται στο λογαριασµό 45..")

33

ΟΜΑΔΑ 5 ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ Στην οµάδα 5 ανήκουν οι υποχρεώσεις που λήγουν µέσα σε µια λογιστική χρήση. Στις Βραχυπρόθεσµες Υποχρεώσεις ανήκουν µεταξύ των άλλων οι λογαριασµοί : 50 = Προµηθευτές 51 = Γραµµάτια Πληρωτέα 52 = Τράπεζες λογ/σµοί βραχυπρόθεσµες υποχρεώσεις 53 = Πιστωτές Διάφοροι κά

34

ΟΜΑΔΑ 6 ΟΡΓΑΝΙΚΑ ΕΞΟΔΑ ΚΑΤ’ ΕΙΔΟΣ Στην Οµάδα 6 παρακολουθούνται τα έξοδα χρήσεως της επιχείρησης. Μεταξύ των άλλων στην οµάδα αυτή παρακολουθούνται οι λογαριασµοί : 60 = Αµοιβές και Έξοδα Προσωπικού 61 = Αµοιβές και Έξοδα Τρίτων 62 = Παροχές Τρίτων 64 = Διάφορα Έξοδα κά

35

ΟΜΑΔΑ 7 ΟΡΓΑΝΙΚΑ ΕΣΟΔΑ ΚΑΤ’ ΕΙΔΟΣ Στην Οµάδα 7 παρακολουθούνται τα έσοδα χρήσεως της επιχείρησης. Μεταξύ των άλλων στην οµάδα αυτή παρακολουθούνται οι λογαριασµοί : 70 = Πωλήσεις Εµπορευµάτων 71 = Πωλήσεις Προϊόντων Ετοίµων 73 = Πωλήσεις Υπηρεσιών 75 = Έσοδα παρεποµένων ασχολιών κά.

36

ΟΜΑΔΑ 8 ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΙ ΛΟΓΑΡΙΑΣΜΟΙ Στην οµάδα 8 παρακολουθούνται τα στάδια παρακολούθησης του αποτελέσµατος καθώς επίσης τα έκτακτα και τα ανόργανα έξοδα και έσοδα. Στην οµάδα 8 µεταξύ των άλλων παρακολουθούνται οι λογαριασµοί : 80 = Γενική Εκµετάλλευση 81 = Έκτακτα και Ανόργανα Αποτελέσµατα 82 = Έξοδα και Έσοδα Προηγουµένων Χρήσεων

37

Κλίμακα Φόρου Εισοδήματος-2006 Εισόδημα% ΦόρουΦόροςΣυν.Εισοδ.Συν.Φόρου 10.0000%010.0000 3.40015%51013.400510 10.00030%3.00023.4003.510 Υπερβ. 40%

38

38 Μηνιαία παρακράτηση φόρου Το φορολογητέο εισόδημα του μισθωτού υπολογίζεται όταν από τις ακαθάριστες αποδοχές του αφαιρεθούν οι νόμιμες κρατήσεις υπέρ των ταμείων ασφάλισης. Στη συνέχεια, υπολογίζεται ο φόρος εισοδήματος που προκύπτει, με βάση τη φορολογητέα κλίμακα. Απο το ποσό του φόρου αφαιρείται 2.5% και το υπόλοιπο διαιρείται με το συντελεστή 14. Το ποσό που προκύπτει είναι ο φόρος εισοδήματος που θα πρέπει να παρακρατηθεί απο τον μισθωτό κάθε μήνα.

39

Ισχύων νόμος -2009 νέος νόμος-2010 ΕισόδημαΣυντελεστής ΕισόδημαΣυντελεστής 0-120000% 0-12.0000% 12.0001 - 30.00125% 12.001 - 1600018% 30.001-7500035% 16.001 - 2200024% άνω των 75.00040% 22.001 - 26.00026% 26.001 - 3200032% 32.001 - 40.00036% 40.001 - 60.00038% άνω των 6000040%

40

ΑΠΟΣΒΕΣΕΙΣ ΚΑΤΗΓΟΡΙΑ ΠΑΓΙΟΥΣΥΝΤΕΛΕΣΤΗΣ ΓΗΠΕΔΑ0% ΜΗΧΑΝΕΣ ΓΡΑΦΕΙΟΥ15% ΟΙΚΟΔΟΜΕΣ - ΚΤΙΡΙΑ5% ΤΗΛΕΦΩΝΙΚΑ ΚΕΝΤΡΑ8% ΤΗΛΕΦΩΝΙΚΕΣ ΣΥΣΚΕΥΕΣ10% ΕΠΙΒΑΤΗΓΑ ΑΥΤΟΚΙΝΗΤΑ12% ΕΡΓΑΛΕΙΑ - ΜΗΧΑΝΗΜΑΤΑ15% ΨΥΓΕΙΑ - ΑΕΡΟΘΕΡΜΑ20% ΕΠΙΠΛΑ - ΣΚΕΥΗ - Η/Υ15%

41

Αποσβέσεις Οι αποσβέσεις είναι μια ασπίδα φοροαποφυγής (Tax shield) για κάθε εταιρία, με συνέπεια να παρέχουν ένα όφελος = απόσβεση Χ φορολογικός συντελεστής

για κάθε εταιρία, με συνέπεια να παρέχουν ένα όφελος = απόσβεση Χ φορολογικός συντελεστής")

42

ΠΑΡΑΔΕΙΓΜΑ ΧΩΡΙΣ ΑΠΟΣΒΕΣΕΙΣΜΕ ΑΠΟΣΒΕΣΕΙΣ ΠΩΛΗΣΕΙΣ1000 ΚΟΣΤΟΣ ΠΩΛ.500 ΜΙΚΤΟ ΚΕΡΔΟΣ500 ΑΠΟΣΒΕΣΕΙΣ0100 ΚΕΡΔΗ ΠΡΟ ΦΟΡΩΝ500400 ΦΟΡΟΙ (40%)200160 ΚΑΘΑΡΑ ΚΕΡΔΗ300240 ΦΟΡΟΑΠΟΦΥΓΗ =100 Χ 40% = 40

ΚΑΘΑΡΑ ΚΕΡΔΗ ΦΟΡΟΑΠΟΦΥΓΗ =100 Χ 40% = 40")

43

Σταθερή Μέθοδος Απόσβεσης Ετήσια απόσβεση = Τιμή αγοράς Χ Συντελεστή απόσβεσης

44

Γραμμική Μέθοδος Απόσβεσης

45

Φορολογικές επιπτώσεις από την πώληση παγίων Διακρίνουμε τρεις πιθανές περιπτώσεις : –Το πάγιο πωλείται στη λογιστική του αξία : δεν υπάρχει κέρδος/ζημιά άρα δεν υπάρχει φόρος –Το πάγιο πωλείται σε τιμή μεγαλύτερη από τη λογιστική του αξία : υπάρχει κέρδος το οποίο φορολογείται –Το πάγιο πωλείται σε τιμή μικρότερη από τη λογιστική του αξία : υπάρχει ζημιά η οποία οδηγεί σε φορολογική εξοικονόμηση

46

ΔΙΑΛΕΞΗ – 3

47

Σημείο εξίσωσης (Break Even Point) To Break Even Point είναι: –Το σημείο στο οποίο τα έσοδα ισούνται με το κόστος, άρα η επιχείρηση έχει κέρδος 0 (μηδέν) –Το σημείο όπου το συνολικό περιθώριο συμμετοχής ισούται με το σταθερό κόστος

To Break Even Point είναι: –Το σημείο στο οποίο τα έσοδα ισούνται με το κόστος, άρα η επιχείρηση έχει κέρδος 0 (μηδέν) –Το σημείο όπου το συνολικό περιθώριο συμμετοχής ισούται με το σταθερό κόστος")

48

Σημείο Εξίσωσης Συνολικών Εσόδων - Εξόδων n Περιθώριο συμμετοχής (ανά μονάδα) = Τιμή - Μεταβλητό κόστος n Σημείο εξίσωσης (σε μονάδες) = Σταθερό κόστος Περιθώριο συμμετοχής ανά μονάδα n % Περιθώριο συμμετοχής = Περιθώριο συμμετοχής Τιμή n Σημείο εξίσωσης (σε αξία) = Σταθερό κόστος % Περιθώριο συμμετοχής

= Τιμή - Μεταβλητό κόστος n Σημείο εξίσωσης (σε μονάδες) = Σταθερό κόστος Περιθώριο συμμετοχής ανά μονάδα n % Περιθώριο συμμετοχής = Περιθώριο συμμετοχής Τιμή n Σημείο εξίσωσης (σε αξία) = Σταθερό κόστος % Περιθώριο συμμετοχής")

49

Σημείο Εξίσωσης Συνολικών Εσόδων - Εξόδων n Περιθώριο συμμετοχής (ανά μονάδα) = Τιμή - Μεταβλητό κόστος n Σημείο εξίσωσης (σε μονάδες) = Σταθερό κόστος Περιθώριο συμμετοχής ανά μονάδα n % Περιθώριο συμμετοχής = Περιθώριο συμμετοχής Τιμή n Σημείο εξίσωσης (σε αξία) = Σταθερό κόστος % Περιθώριο συμμετοχής Τιμή = €10/μονάδα Μεταβλητό κόστος = €6/μονάδα Σταθερό κόστος = €4.000 10-6 = €4 4.000/4 = 1.000 μονάδες 4/10= 40% 4.000 /40% = €10.000 Ή 1.000 μονάδες Χ €10 =€10.000

= Τιμή - Μεταβλητό κόστος n Σημείο εξίσωσης (σε μονάδες) = Σταθερό κόστος Περιθώριο συμμετοχής ανά μονάδα n % Περιθώριο συμμετοχής = Περιθώριο συμμετοχής Τιμή n Σημείο εξίσωσης (σε αξία) = Σταθερό κόστος % Περιθώριο συμμετοχής Τιμή = €10/μονάδα Μεταβλητό κόστος = €6/μονάδα Σταθερό κόστος = € = € /4 = μονάδες 4/10= 40% /40% = € Ή μονάδες Χ €10 =€10.000")

50

Άσκηση Το σταθερό λειτουργικό κόστος μιας εταιρείας είναι €5.000. Η τιμή πώλησης ανά μονάδα προϊόντος είναι €20 το δε μεταβλητό κόστος ανά μονάδα είναι €10. Πόσες μονάδες προϊόντος πρέπει να πωλήσει η εταιρεία έτσι ώστε τα κέρδη της να είναι μηδενικά; Γνωρίζουμε ότι ο τύπος του νεκρού σημείου είναι Άρα

51

Σ Σχέση Κόστους - Όγκου - Κέρδους n Απαιτούμενος όγκος πωλήσεων (μονάδες) = Σταθερό κόστος + απαιτούμενα κέρδη Περιθώριο συμμετοχής ανά μονάδα n Απαιτούμενος όγκος πωλήσεων (σε αξία) = Σταθερό κόστος + απαιτούμενα κέρδη % Περιθώριο συμμετοχής ανά μονάδα

= Σταθερό κόστος + απαιτούμενα κέρδη Περιθώριο συμμετοχής ανά μονάδα n Απαιτούμενος όγκος πωλήσεων (σε αξία) = Σταθερό κόστος + απαιτούμενα κέρδη % Περιθώριο συμμετοχής ανά μονάδα")

52

Σ Σχέση Κόστους - Όγκου - Κέρδους n Απαιτούμενος όγκος πωλήσεων (μονάδες) = Σταθερό κόστος + απαιτούμενα κέρδη Περιθώριο συμμετοχής ανά μονάδα n Απαιτούμενος όγκος πωλήσεων (σε αξία) = Σταθερό κόστος + απαιτούμενα κέρδη % Περιθώριο συμμετοχής ανά μονάδα Τιμή = €10/μονάδα Μεταβλητό κόστος = €6/μονάδα Σταθερό κόστος = €4.000 Απαιτούμενο κέρδος = € 2.000 (αγνοούνται οι φόροι) = (4.000+2.000)/ (10-6)= 6.000/4= 1.500 μονάδες = (4.000+2.000)/ [(10-6)/10] = 6.000/40%= €15.000 ή 1.500 μονάδες Χ €10/μονάδα = 15.000

![Σ Σχέση Κόστους - Όγκου - Κέρδους n Απαιτούμενος όγκος πωλήσεων (μονάδες) = Σταθερό κόστος + απαιτούμενα κέρδη Περιθώριο συμμετοχής ανά μονάδα n Απαιτούμενος όγκος πωλήσεων (σε αξία) = Σταθερό κόστος + απαιτούμενα κέρδη % Περιθώριο συμμετοχής ανά μονάδα Τιμή = €10/μονάδα Μεταβλητό κόστος = €6/μονάδα Σταθερό κόστος = €4.000 Απαιτούμενο κέρδος = € (αγνοούνται οι φόροι) = ( )/ (10-6)= 6.000/4= μονάδες = ( )/ [(10-6)/10] = 6.000/40%= € ή μονάδες Χ €10/μονάδα =](http://images.slideplayer.gr/40/11123872/slides/slide_52.jpg "Σ Σχέση Κόστους - Όγκου - Κέρδους n Απαιτούμενος όγκος πωλήσεων (μονάδες) = Σταθερό κόστος + απαιτούμενα κέρδη Περιθώριο συμμετοχής ανά μονάδα n Απαιτούμενος όγκος πωλήσεων (σε αξία) = Σταθερό κόστος + απαιτούμενα κέρδη % Περιθώριο συμμετοχής ανά μονάδα Τιμή = €10/μονάδα Μεταβλητό κόστος = €6/μονάδα Σταθερό κόστος = €4.000 Απαιτούμενο κέρδος = € (αγνοούνται οι φόροι) = ( )/ (10-6)= 6.000/4= μονάδες = ( )/ [(10-6)/10] = 6.000/40%= € ή μονάδες Χ €10/μονάδα =")

53

Κέρδος μετά και προ φόρων ΚΜΦ = ΚΠΦ - Φόρος ΚΜΦ = ΚΠΦ - ΚΠΦ * ΦΣ ΚΜΦ = ΚΠΦ *(1-ΦΣ) ΚΜΦ = Κέρδος μετά φόρων ΚΠΦ= Κέρδος προ φόρων ΦΣ = Φορολογικός συντελεστής ΚΜΦ = €1.200 ΦΣ = 40% ΚΠΦ = 1.200 1-40% = €2.000

ΚΜΦ = Κέρδος μετά φόρων ΚΠΦ= Κέρδος προ φόρων ΦΣ = Φορολογικός συντελεστής ΚΜΦ = €1.200 ΦΣ = 40% ΚΠΦ = % = €2.000")

54

Λειτουργική μόχλευση Με λειτουργική μόχλευση εννοούμε το φαινόμενο κατά το οποίο μια δεδομένη ποσοστιαία μεταβολή των πωλήσεων προκαλεί μια μεγαλύτερη μεταβολή στα ΚΠΤΦ. Η λειτουργική μόχλευση οφείλεται στην ύπαρξη σταθερού λειτουργικού κόστους στο συνολικό κόστος παραγωγής το οποίο πρέπει να καλυφθεί ανεξάρτητα από το επίπεδο πωλήσεων της εταιρείας. Η λειτουργική μόχλευση καθιστά τα ΚΠΤΦ πιο μεταβλητά Η λειτουργική μόχλευση μπορεί να οριστεί (και να μετρηθεί) με μεγαλύτερη ακρίβεια χρησιμοποιώντας την έννοια της ελαστικότητας. Πιο συγκεκριμένα ο ΒΛΜ είναι ο λόγος της ποσοστιαίας μεταβολής στα ΚΠΤΦ προς την ποσοστιαία μεταβολή στο επίπεδο παραγωγής. Γνωρίζουμε ότι ΚΠΤΦ = Χ (Τ-μκ) - ΣτΚ, άρα ΔΚΠΤΦ = ΔΧ (Τ-μκ)

με μεγαλύτερη ακρίβεια χρησιμοποιώντας την έννοια της ελαστικότητας. Πιο συγκεκριμένα ο ΒΛΜ είναι ο λόγος της ποσοστιαίας μεταβολής στα ΚΠΤΦ προς την ποσοστιαία μεταβολή στο επίπεδο παραγωγής. Γνωρίζουμε ότι ΚΠΤΦ = Χ (Τ-μκ) - ΣτΚ, άρα ΔΚΠΤΦ = ΔΧ (Τ-μκ).")

55

Άσκηση # 1 Έχουμε 2 εταιρείες, την Α και Β Α: Τ= €10, ΣτΚ=€90.000, μκ=€7, Χ=50.000 Β: Τ= €10, ΣτΚ=€190.000, μκ=€5, Χ=50.000 Ποιοι οι ΒΛΜ; Τα ΚΠΤΦ της Β είναι πιο μεταβλητά, άρα έχουν περισσότερο κίνδυνο από την Α

56

Συμπέρασμα Λειτουργικής Μόχλευσης Ο λειτουργικός κίνδυνος των ΚΠΤΦ πρέπει να λαμβάνεται υπόψη όχι μόνο για τον προσδιορισμό της κατάλληλης διάρθρωσης του συνολικού κόστους παραγωγής των εταιρειών, αλλά, επίσης, και κατά το σχεδιασμό της κεφαλαιακής διάρθρωσης των εταιρειών Μια εταιρεία με μεγάλο σταθερό κόστος θα είναι πιο επικίνδυνη, χρηματοοικονομικά, αν δανειστεί μεγάλα χρηματικά ποσά. Αυτό οφείλεται στο γεγονός ότι εκτός από το υψηλό λειτουργικό κίνδυνο θα υπάρχει υψηλός χρηματοοικονομικός κίνδυνος και υψηλός κίνδυνος πτώχευσης Σε τέτοιες περιπτώσεις η αγορά κεφαλαίου μπορεί να αντιδράσει αρνητικά απαιτώντας υψηλές αποδόσεις ή μπορεί να αρνηθεί τη χορήγηση δανείων

57

Χρηματοοικονομική Μόχλευση Με χρηματοοικονομική μόχλευση εννοούμε το φαινόμενο κατά το οποίο μια δεδομένη ποσοστιαία μεταβολή στα ΚΠΤΦ προκαλεί μια μεγαλύτερη μεταβολή στα ΚΑΜ(Κέρδη Ανά Μετοχή). Η χρηματοοικονομική μόχλευση οφείλεται στην ύπαρξη σταθερών χρηματοοικονομικών εξόδων (όπως η εξυπηρέτηση δανείων/ομολογιών) που πρέπει να καλυφθεί πριν από την καταβολή μερίσματος στους μετόχους Η χρηματοοικονομική μόχλευση μπορεί να μετρηθεί χρησιμοποιώντας την έννοια της ελαστικότητας. Ο ΒΧΜ είναι ο λόγος της ποσοστιαίας μεταβολής στα ΚΑΜ προς την ποσοστιαία μεταβολή στο ΚΠΤΦ. Ο βαθμός χρηματοοικονομικής μόχλευσης προκύπτει από τη σχέση

που πρέπει να καλυφθεί πριν από την καταβολή μερίσματος στους μετόχους Η χρηματοοικονομική μόχλευση μπορεί να μετρηθεί χρησιμοποιώντας την έννοια της ελαστικότητας. Ο ΒΧΜ είναι ο λόγος της ποσοστιαίας μεταβολής στα ΚΑΜ προς την ποσοστιαία μεταβολή στο ΚΠΤΦ. Ο βαθμός χρηματοοικονομικής μόχλευσης προκύπτει από τη σχέση.")

58

Βαθμός Συνολικής Μόχλευσης Αν η χρηματοοικονομική συνδυαστεί με τη λειτουργική μόχλευση, τότε μια δεδομένη μεταβολή στις πωλήσεις θα οδηγήσει σε μεγαλύτερη μεταβολή στα κέρδη ανά μετοχή. Εξυπακούεται ότι αν μια εταιρεία έχει μεγάλες σταθερές χρηματοοικονομικές και λειτουργικές δαπάνες, τότε ακόμη και μικρές διακυμάνσεις στις πωλήσεις θα οδηγήσουν σε μεγάλες διακυμάνσεις στα κέρδη ανά μετοχή Ο ΒΣΜ μετρά την επίδραση στα ΚΑΜ από μεταβολές στο σταθερό λειτουργικό και χρηματοοικονομικό κόστος. Αλγεβρικά έχουμε ΒΣΜ = ΔΚΑΜ / Δ Πωλήσεις Μετά από σχετικές αντικαταστάσεις και απλοποιήσεις καταλήγουμε στις σχέσεις ΣΣτΚ = συνολικό σταθερό κόστος

59

Συμπέρασμα Συνολικής Μόχλευσης Οι υπεύθυνοι των οικονομικών υπηρεσιών των εταιρειών μπορούν να συνδυάσουν υψηλούς βαθμούς λειτουργικής μόχλευσης με χαμηλούς βαθμούς χρηματοοικονομικής μόχλευσης. Αν λόγω της φύσης των δραστηριοτήτων μιας εταιρείας (υψηλές αυτοματοποιημένες παραγωγικές διαδικασίες και μεγάλη διακύμανση στις πωλήσεις), απαιτούνται σημαντικά υψηλές σταθερές λειτουργικές δαπάνες, η διοίκηση της εταιρείας μπορεί να καταλήξει στην απόφαση να έχει χαμηλούς βαθμούς χρηματοοικονομικής μόχλευσης Αντίθετα, λιγότερο αυτοματοποιημένες παραγωγικές διαδικασίες και μικρότερες διακυμάνσεις στις πωλήσεις μπορεί να συνοδεύονται από υψηλούς βαθμούς χρηματοοικονομικής μόχλευσης (και μεγαλύτερα δάνεια) Αν μια εταιρεία έχει χρηματοδοτήσει τις επενδύσεις της μόνο με μετοχικό κεφάλαιο, τα ΚΑΜ θα υπόκεινται μόνο στον επιχειρηματικό κίνδυνο

, απαιτούνται σημαντικά υψηλές σταθερές λειτουργικές δαπάνες, η διοίκηση της εταιρείας μπορεί να καταλήξει στην απόφαση να έχει χαμηλούς βαθμούς χρηματοοικονομικής μόχλευσης Αντίθετα, λιγότερο αυτοματοποιημένες παραγωγικές διαδικασίες και μικρότερες διακυμάνσεις στις πωλήσεις μπορεί να συνοδεύονται από υψηλούς βαθμούς χρηματοοικονομικής μόχλευσης (και μεγαλύτερα δάνεια) Αν μια εταιρεία έχει χρηματοδοτήσει τις επενδύσεις της μόνο με μετοχικό κεφάλαιο, τα ΚΑΜ θα υπόκεινται μόνο στον επιχειρηματικό κίνδυνο.")

60

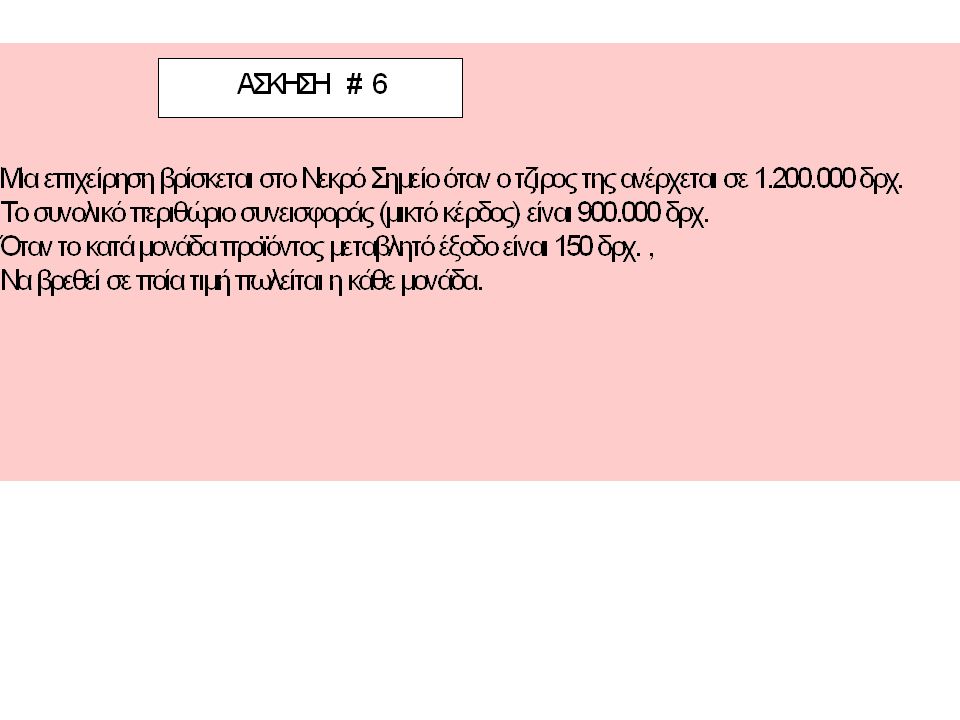

ΑΣΚΗΣΗ # 1 Ένα μπαρ σερβίρει μόνο μπύρες.Ένα κιβώτιο 20 φιαλών έχει Τιμή Αγοράς 2000 δρχ. Η Τιμή Πώλησης μιας φιάλης είναι 350 δρχ. Το κατάστημα έχει μηνιαίο ενοίκιο 500,000 δρχ και απασχολεί 2 σερβιτόρους με βασικό μηνιαίο μισθό 150,000 δρχ. έκαστος. Πόσες φιάλες μπύρας πρέπει να πουλήσει μηνιαίως ώστε να βρεθεί στο Νεκρό Σημείο ;

61

ΕΠΙΛΥΣΗ Έχουμε ΕΣΟΔΑ - ΕΞΟΔΑ = ΚΕΡΔΟΣ. Θέλουμε ΚΕΡΔΟΣ = 0 Πρέπει ΕΣΟΔΑ = ΕΞΟΔΑ 350*Χ = 500000+300000+100*Χ Χ=3200 φιάλες. Επαλήθευση ΠΩΛΗΣΕΙΣ=350*3200 1120000 ΚΟΣΤΟΣ=100*3200 320000 ΜΙΚΤΟ ΚΕΡΔΟΣ 800000 ΕΝΟΙΚΙΑ 500000 ΜΙΣΘΟΙ 300000 ΚΕΡΔΟΣ 0

62

ΑΣΚΗΣΗ # 2 ΔΙΔΟΝΤΑΙ ΠΩΛΗΣΕΙΣ 60,000,000100% ΜΕΤ/ΤΑ 36,000,00060% ΜΙΚ.ΚΕΡΔΟΣ 24,000,00040% ΣΤΑΘΕΡΑ 18,000,00030% ΚΠΤΦ 6,000,00010% ΖΗΤΟΥΝΤΑΙ 1. Το Ν.Σ. 2.Το ΚΠΤΦ άν πωλήσεις = 70,000,000

63

ΕΠΙΛΥΣΗ 1.Ν.Σ.=> Χ-(18,000,000 + 0.6Χ) = 0 --->Χ=45,000,000 2.Το ΚΠΤΦ άν πωλήσεις = 70000000 ΠΩΛΗΣΕΙΣ 70000000100% ΜΕΤ/ΤΑ 4200000060% ΜΙΚ.ΚΕΡΔΟΣ 2800000040% ΣΤΑΘΕΡΑ 1800000026% ΚΠΤΦ 1000000014%

= 0 --->Χ=45,000,000 2.Το ΚΠΤΦ άν πωλήσεις = ΠΩΛΗΣΕΙΣ % ΜΕΤ/ΤΑ % ΜΙΚ.ΚΕΡΔΟΣ % ΣΤΑΘΕΡΑ % ΚΠΤΦ %")

65

ΛΥΣΗ ΠΩΛΗΣΕΙΣ 1200000 1200000/2000 =600 ΚΟΣΤΟΣ ΠΩΛΗΣΕΩΝ 300000 300000/150 =2000 ΜΙΚΤΑ ΚΕΡΔΗ 900000 ΛΕΙΤΟΥΡΓΙΚΑ ΕΞΟΔΑ ΚΕΡΔΗ ΧΡΗΣΕΩΣ ΠΡΟ ΦΟΡΩΝ 0

66

ΔΙΑΛΕΞΗ – 4

67

Βασικές Λογιστικές Καταστάσεις Ισολογισμός Κατάσταση Αποτελεσμάτων Χρήσης Πίνακας Διάθεσης Αποτελεσμάτων Πίνακας Πηγών και Χρήσεων

68

Ενεργητικό ΕΞΟΔΑ ΕΓΚΑΤΑΣΤΑΣΗΣ ΠΑΓΙΟ ΕΝΕΡΓΗΤΙΚΟ ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ ΜΕΤΑΒΑΤΙΚΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΕΝΕΡΓΗΤΙΚΟΥ Ασώματες ακινητοποιήσεις Ενσώματες ακινητοποιήσεις Συμμετοχές και μακροπρόθεσμες απαιτήσεις Αποθέματα Απαιτήσεις Χρεόγραφα Διαθέσιμα

69

ΠΑΘΗΤΙΚΟ ΜΑΚΡΟΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΜΕΤΑΒΑΤΙΚΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΠΑΘΗΤΙΚΟΥ ΙΔΙΑ ΚΕΦΑΛΑΙΑ ΠΡΟΒΛΕΨΕΙΣ Λήγουν μέσα σε μια λογιστική χρήση Λήγουν σε διάστημα μεγαλύτερο από μια λογιστική χρήση Έσοδα επόμενων χρήσεων Έξοδα χρήσης δεδουλευμένα Πιθανή ζημιά χωρίς να είναι γνωστό το ποσό ή ο χρόνος ή και τα δύο

70

Μορφή κατάστασης αποτελεσμάτων χρήσης ΠωλήσειςΧΧΧ Κόστος πωληθέντωνΧΧΧ Μικτά αποτελέσματα εκμετάλλευσηςΧΧΧ - Έξοδα διοίκησηςΧΧΧ - Έξοδα έξοδα έρευνας και ανάπτυξηςΧΧΧ -Έξοδα διάθεσηςΧΧΧ Μερικά αποτελέσματα εκμετάλλευσηςΧΧΧ +/- Χρηματοοικονομικά έσοδα και έξοδαΧΧΧ Ολικά αποτελέσματα εκμετάλλευσηςΧΧΧ +/- Έκτακτα και ανόργανα έσοδα/κέρδη και έξοδα/ζημιέςΧΧΧ Αποτέλεσματα χρήσης προ φόρωνΧΧΧ

71

ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣΑΧ Κύκλος εργασιών (Πωλήσεις)Π Μείον κόστος πωλήσεωνΚΠ Μικτά κέρδηΜΚ Μείον έξοδαΕΞ ΑποσβέσειςΑΠ Κέρδη προ τόκων & φόρωνΚΠΤΦ Χρηματοοικονομικές δαπάνες(ΤΟΚΟΙ)ΤΟ Κέρδη προ φόρωνΚΠΦ Φόροι (50%)ΦΟ ΚΑΘΑΡΑ ΚΕΡΔΗΚΚ Π-ΚΠ = ΜΚ ΜΚ-ΕΞ-ΑΠ = ΚΠΤΦ ΚΠΤΦ-ΤΟ = ΚΠΦ ΚΠΦ-ΦΟ = ΚΚ

Π Μείον κόστος πωλήσεωνΚΠ Μικτά κέρδηΜΚ Μείον έξοδαΕΞ ΑποσβέσειςΑΠ Κέρδη προ τόκων & φόρωνΚΠΤΦ Χρηματοοικονομικές δαπάνες(ΤΟΚΟΙ)ΤΟ Κέρδη προ φόρωνΚΠΦ Φόροι (50%)ΦΟ ΚΑΘΑΡΑ ΚΕΡΔΗΚΚ Π-ΚΠ = ΜΚ ΜΚ-ΕΞ-ΑΠ = ΚΠΤΦ ΚΠΤΦ-ΤΟ = ΚΠΦ ΚΠΦ-ΦΟ = ΚΚ")

72

Πίνακας διάθεσης αποτελεσμάτων Καθαρά κέρδη χρήσης προ φόρων - Φόρος εισοδήματος = Κέρδη χρήσης προς διάθεση Η διάθεση των κερδών γίνεται ως εξής: Μερίσματα Αποθεματικά Κέρδη εις νέο

73

Σχέση Πίνακα διάθεσης, ΚΑΧ, και Ισολογισμού Αποτέλεσμα Χρήσης προ φόρων 4.000 - Φόρος εισοδήματος (40%) 1.600 Κέρδη προς διάθεση 2.400 - Αποθεματικά 1.500 - Μερίσματα 200 = Κέρδη εις νέο 700 Πίνακας διάθεσης Από ΚΑΧ Ισολογισμός Ι.Κ. ΧΧΧ ΑποθεματικάΧΧΧ + 1.500 Κέρδη εις νέο 700 Σύνολο Ι.Κ ΧΧΧ +2.200 Υποχρεώσεις

74

ΔΙΑΓΡΑΜΜΑ ΡΟΗΣ ΚΕΡΔΩΝ ΑΠΟΘΕΜΑΤΑ ΕΣΟΔΑ ΕΞΟΔΑ ΕΚΤ. ΑΠΟΤ/ΤΑ ΓΕΝ.ΕΚΜ/ΣΗ ΑΠΟΤ/ΤΑ ΧΡΗΣΗΣ ΑΠΟΘΕΜΑΤΙΚΑ ΦΟΡΟΣ ΕΙΣ/ΤΟΣ ΜΕΡΙΣΜΑΤΑ ΑΠΟΤ.ΕΙΣ ΝΕΟ

75

ΚΑΤΑΣΤΑΣΗ ΠΗΓΩΝ ΚΑΙ ΧΡΗΣΕΩΝ ΚΕΦΑΛΑΙΟΥ Παρέχει πληροφορίες για το πως η επιχείρηση αξιοποιεί τα κεφάλαια που αντλεί από εσωτερικές και εξωτερικές πηγές χρηματοδότησης Ως πηγή κεφαλαίου θεωρείται κάθε αύξηση ενός οποιουδήποτε στοιχείου του παθητικού και κάθε μείωση ενός οποιουδήποτε στοιχείου του ενεργητικού. Ως χρήση κεφαλαίου θεωρείται κάθε αύξηση ενός οποιουδήποτε στοιχείου του ενεργητικού και κάθε μείωση ενός οποιουδήποτε στοιχείου του παθητικού. Αυξήσεις και μειώσεις υπολογίζονται συγκρίνοντας δύο διαδοχικούς ισολογισμούς.

76

ΚΑΤΑΣΤΑΣΗ ΠΗΓΩΝ & ΧΡΗΣΕΩΝ 19951996ΠηγέςΧρήσεις ΠΑΓΙΑ2003000100 ΕΜΠΟΡΕΥΜΑΤΑ3004000100 ΠΕΛΑΤΕΣ4003001000 ΤΑΜΕΙΟ1002000100 Σύνολο Ενεργητικού10001200100300 Ίδια Κεφάλαια400 00 Κέρδη εις Νέον1002001000 Μακροπρόθεσμα Δάνεια100 00 Προμηθευτές4005001000 Σύνολο Παθητικού100012002000 Σύνολο Πηγών & Χρήσεων300

77

ΣΥΜΠΕΡΑΣΜΑ Η επιχείρηση αγόρασε νέα πάγια και αύξησε το στοκ των εμπορευμάτων της και την ρευστότητα της(Ταμείο). Η χρηματοδότηση των παραπάνω έγινε με παρακράτηση κερδών, μείωση της πίστωσης σε πελάτες και αύξηση των πιστώσεων των προμηθευτών.

78

Άσκηση # 1 Δίδονται : Εμπορεύματα 31/12/01 = 5,000,000 Εμπορεύματα 31/12/02 = 6,000,000 Αγορές το 2002 = 10,000,000 Κόστος πωληθέντων το 2002 = 9,000,000

79

Άσκηση # 2 Δίδονται : Πάγια 31/12/01 = 5,000,000 Πάγια 31/12/02 = 6,000,000 Πωλήσεις παγίων το 2002 = 1,000,000 Αγορές παγίων το 2002 = 2,000,000

80

Άσκηση # 3 Δίδονται : Πελάτες 31/12/01 = 5,000,000 Πελάτες 31/12/02 = 6,000,000 Πωλήσεις το 2002 = 10,000,000 Εισπράξεις από πελάτες το 2002 = 9,000,000

81

Άσκηση # 4 Δίδονται : Προμηθευτές 31/12/01 = 5,000,000 Προμηθευτές 31/12/02 = 6,000,000 Αγορές το 2002 = 10,000,000 Πληρωμές σε Προμηθευτές το 2002 = 9,000,000

82

ΔΙΑΛΕΞΗ – 5

83

Χρηματοοικονομική Ανάλυση …η διαδικασία άντλησης οικονομικών πληροφοριών από τα χρηματοοικονομικά στοιχεία μιας εταιρείας. Η χρηματοοικονομική ανάλυση βασίζεται κυρίως σε πληροφορίες που προέρχονται από τις λογιστικές καταστάσεις της επιχείρησης Οι δύο βασικότερες Λογιστικές Καταστάσεις –Ισολογισμός –Κατάσταση Αποτελεσμάτων Χρήσης...και οι τρεις βασικοί τύποι αναλύσεων –Ανάλυση χρηματοοικονομικών δεικτών –Συγκρίσεις λογιστικών καταστάσεων –Ανάλυση τάσης

84

Ανάλυση κοινού μεγέθους Εκφράζουμε τα διάφορα στοιχεία του ισολογισμού μιας εταιρείας ως ένα ποσοστό του συνολικού ενεργητικού της και τα στοιχεία του λογαριασμού αποτελεσμάτων χρήσεως της ως ένα ποσοστό των συνολικών της πωλήσεων Αντιμετωπίζει το πρόβλημα μεγέθους στις συγκρίσεις

85

Ισολογισμός Κοινού Μεγέθους ΕΝΕΡΓΗΤΙΚΟ Γήπεδα-Οικόπεδα Κτίρια και μηχανήματα Μείον: Αποσβέσεις Καθαρά πάγια στοιχεία Αποθέματα Απαιτήσεις (εισπρακτέοι λογαριασμοί) Διαθέσιμα (ταμείο) Κυκλοφορούν ενεργητικό Σύνολο ενεργητικού ΠΑΘΗΤΙΚΟ Μετοχικό κεφάλαιο Αποθεματικά (παρακρατηθέντα κέρδη) Ίδια κεφάλαια Μακροπρόθεσμες υποχρεώσεις Προμηθευτές (πληρωτέοι λογαριασμοί) Γραμμάτια πληρωτέα Σύνολο βραχυπροθέσμων υποχρεώσεων Σύνολο υποχρεώσεων Σύνολο υποχρεώσεων και καθαρής θέσης 2005 17,78% 62,22% 24,89% 55,11% 25,78% 11,11% 8,00% 44,89% 100,00% 28,00% 22,00% 50,00% 25,56% 9,33% 15,11% 24,44% 50,00% 100,00% 2006 17,33% 66,67% 25,33% 58,67% 30,33% 10,67% 0,33% 41,33% 100,00% 21,00% 17,70% 38,70% 15,30% 14,67% 31,33% 46,00% 61,30% 100,00%

Διαθέσιμα (ταμείο) Κυκλοφορούν ενεργητικό Σύνολο ενεργητικού ΠΑΘΗΤΙΚΟ Μετοχικό κεφάλαιο Αποθεματικά (παρακρατηθέντα κέρδη) Ίδια κεφάλαια Μακροπρόθεσμες υποχρεώσεις Προμηθευτές (πληρωτέοι λογαριασμοί) Γραμμάτια πληρωτέα Σύνολο βραχυπροθέσμων υποχρεώσεων Σύνολο υποχρεώσεων Σύνολο υποχρεώσεων και καθαρής θέσης ,78% 62,22% 24,89% 55,11% 25,78% 11,11% 8,00% 44,89% 100,00% 28,00% 22,00% 50,00% 25,56% 9,33% 15,11% 24,44% 50,00% 100,00% ,33% 66,67% 25,33% 58,67% 30,33% 10,67% 0,33% 41,33% 100,00% 21,00% 17,70% 38,70% 15,30% 14,67% 31,33% 46,00% 61,30% 100,00%")

86

Κατάσταση Αποτελεσμάτων Χρήσης Κοινού Μεγέθους Πωλήσεις Κόστος πωλήσεων Μικτά κέρδη Έξοδα διοικητικής λειτουργίας Έξοδα λειτουργίας διαθέσεως Αποσβέσεις Σύνολο λειτουργικών δαπανών Κέρδη προ τόκων και φόρων (EBIT) Χρηματοοικονομικές δαπάνες (τόκοι) Κέρδη προ φόρων Φόροι (με συντελεστή 50%) Καθαρά κέρδη 2005 100,0% 60,0 % 40,0 % 16,8 % 10,0 % 3,6 % 30,4 % 9,6 % 2,4 % 7,2 % 3,6 % 2006 100,0 % 60,0 % 40,0 % 13,1 % 10,0 % 6,3 % 29,4 % 10,6 % 3,8 % 6,8 % 3,4 %

Χρηματοοικονομικές δαπάνες (τόκοι) Κέρδη προ φόρων Φόροι (με συντελεστή 50%) Καθαρά κέρδη ,0% 60,0 % 40,0 % 16,8 % 10,0 % 3,6 % 30,4 % 9,6 % 2,4 % 7,2 % 3,6 % ,0 % 60,0 % 40,0 % 13,1 % 10,0 % 6,3 % 29,4 % 10,6 % 3,8 % 6,8 % 3,4 %")

87

«ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΙ ΔΕΙΚΤΕΣ» ACCOUNTING RATIOS

88

Ανάλυση Χρηματοοικονομικών Δεικτών... είναι η εξέταση των σχέσεων μεταξύ διαφόρων μεγεθών, λογιστικής κυρίως προέλευσης, με σκοπό τον υπολογισμό της παρελθούσης, παρούσης και προβλεπόμενης χρηματοοικονομικής κατάστασης και απόδοσης μιας εταιρείας Οι δείκτες μιας επιχείρησης από μόνοι τους παρέχουν πολύ λίγη πληροφόρηση Χρησιμοποιούνται για συγκρίσεις (είτε διαχρονικές, είτε διαστρωματικές) Η χρήση δεικτών (κλασμάτων) προσπερνά το πρόβλημα μεγέθους

Η χρήση δεικτών (κλασμάτων) προσπερνά το πρόβλημα μεγέθους.")

89

Κατηγορίες Χρηματοοικονομικών Δεικτών Οι χρηματοοικονομικοί δείκτες μπορούν να ταξινομηθούν σε έξι μεγάλες κατηγορίες: –Δείκτες ρευστότητας –Δείκτες δραστηριότητας –Δείκτες χρέους ή μόχλευσης –Δείκτες οικονομικής καλύψεως –Δείκτες αποδοτικότητας –Δείκτες αποτίμησης

90

Α. ΡΕΥΣΤΟΤΗΤΑΣ ΚΑΘΑΡΟ ΚΕΦΑΛΑΙΟ ΚΙΝΗΣΗΣ = = Κυκλοφορούν Ενεργητικό - Βραχυπρόθεσμες Υποχρεώσεις

91

Δείκτες ρευστότητας Ρευστότητα: ταχύτητα μετατροπής ενός περιουσιακού στοιχείου σε χρήμα, χωρίς να μειωθεί η αξία του Διοίκηση ρευστότητας: συσχέτιση των υποχρεώσεων με τη διάρκεια ζωής των περιουσιακών στοιχείων, ώστε να αποφευχθεί η αδυναμία πληρωμής τους (π.χ. προμηθευτές και δανειστές) Βασικοί δείκτες ρευστότητας:

Βασικοί δείκτες ρευστότητας:.")

92

Α1. ΓΕΝΙΚΗΣ ΡΕΥΣΤΟΤΗΤΑΣ Κυκλοφορούν Ενεργητικό / Βραχυπρόθεσμες Υποχρεώσεις Μας δείχνει την Ισορροπία μεταξύ "ΒΡΑΧΥΧΡΟΝΙΩΝ" στοιχείων του συνθέτουν τον Ισολογισμό. Δηλαδή σε τι % οι βραχυχρόνιες απαιτήσεις που έχει μία Επιχείρηση μπορούν να καλύψουν τις Βραχυπρόθεσμες Υποχρεώσεις της (για αυτό καλείται ΡΕΥΣΤΟΤΗΤΑ) Όσο μεγαλύτερος του 100 % τόσο το καλύτερο...

Όσο μεγαλύτερος του 100 % τόσο το καλύτερο....")

93

Α2. ΑΜΕΣΗΣ ΡΕΥΣΤΟΤΗΤΑΣ (Κυκλοφορούν Ενεργ. - Αποθέματα) / Βραχυπρόθεσμες Υποχρεώσεις Μας δείχνει την Ρευστότητα ασφαλείας. Σε τι % μπορεί να αντεπεξέλθει - επαρκεί η Επιχείρηση Α Μ Ε Σ Α στις Βραχυπρόθεσμες Υποχρεώσεις της. Ο δείκτης άμεσης ρευστότητας προκύπτει από τον προηγούμενο αν αφαιρεθούν τα αποθέματα από το κυκλοφορούν ενεργητικό. Δεν συμπεριλαμβάνονται τα αποθέματα διότι δεν ρευστοποιούνται εύκολα χωρίς να προκύψουν προβλήματα στην παραγωγική λειτουργία ή σημαντική ζημία. Ένας δείκτης κοντά στη μονάδα θεωρείται ικανοποιητικός, Όσο μεγαλύτερος ο δείκτης τόσο καλύτερος...

/ Βραχυπρόθεσμες Υποχρεώσεις Μας δείχνει την Ρευστότητα ασφαλείας. Σε τι % μπορεί να αντεπεξέλθει - επαρκεί η Επιχείρηση Α Μ Ε Σ Α στις Βραχυπρόθεσμες Υποχρεώσεις της. Ο δείκτης άμεσης ρευστότητας προκύπτει από τον προηγούμενο αν αφαιρεθούν τα αποθέματα από το κυκλοφορούν ενεργητικό. Δεν συμπεριλαμβάνονται τα αποθέματα διότι δεν ρευστοποιούνται εύκολα χωρίς να προκύψουν προβλήματα στην παραγωγική λειτουργία ή σημαντική ζημία. Ένας δείκτης κοντά στη μονάδα θεωρείται ικανοποιητικός, Όσο μεγαλύτερος ο δείκτης τόσο καλύτερος....")

94

Β. Δείκτες δραστηριότητας

95

Δείκτες δραστηριότητας (1) Δείκτες κυκλοφοριακής ταχύτητας: δείχνουν πόσες φορές μέσα σε ένα έτος τα στοιχεία του ενεργητικού δημιουργούν πωλήσεις

Δείκτες κυκλοφοριακής ταχύτητας: δείχνουν πόσες φορές μέσα σε ένα έτος τα στοιχεία του ενεργητικού δημιουργούν πωλήσεις")

96

Β1. ΤΑΧΥΤΗΤΑ ΚΥΚΛΟΦΟΡΙΑΣ ΑΠΟΘΕΜΑΤΩΝ Κόστος Πωλήσεων / Αποθέματα ή σε ημέρες ( Κόστος Πωλήσεων / 360 ημέρες ) Χ Αποθέματα Μας δείχνει σε πόσες ημέρες κατά μέσο όρο τα Αποθέματα μετατρέπονται σε Πωλήσεις. Δείχνει αφενός την "φύση της Επιχείρησης" αφετέρου την ικανότητα της να μεγιστοποιεί την "παραγωγική διαδικασία - κύκλωμα" = πρώτες ύλες ---> εμπόρευμα ---> αποθήκη --> πώληση. Όσο μικρότερος ο δείκτης τόσο καλύτερος...

Χ Αποθέματα Μας δείχνει σε πόσες ημέρες κατά μέσο όρο τα Αποθέματα μετατρέπονται σε Πωλήσεις. Δείχνει αφενός την φύση της Επιχείρησης αφετέρου την ικανότητα της να μεγιστοποιεί την παραγωγική διαδικασία - κύκλωμα = πρώτες ύλες ---> εμπόρευμα ---> αποθήκη --> πώληση. Όσο μικρότερος ο δείκτης τόσο καλύτερος....")

97

Β2. ΤΑΧΥΤΗΤΑ ΕΙΣΠΡΑΞΗΣ ΑΠΑΙΤΗΣΕΩΝ Πωλήσεις / Απαιτήσεις Ή σε ημέρες ( Πωλήσεις / 360 ημέρες ) Χ Απαιτήσεις Μας δείχνει σε πόσες ημέρες κατά μέσο όρο οι Απαιτήσεις της επιχείρησης από τους πελάτης της παραμένουν ΑΝΕΙΣΠΡΑΚΤΕΣ (πίστωση). Δείχνει δηλαδή την εικόνα της "ΠΟΛΙΤΙΚΗΣ ΠΙΣΤΩΣΕΩΝ" που ακολουθεί η επιχείρηση προς τους ΠΕΛΑΤΕΣ της. Όσο μικρότερος ο δείκτης τόσο καλύτερος (συνήθως)...

Χ Απαιτήσεις Μας δείχνει σε πόσες ημέρες κατά μέσο όρο οι Απαιτήσεις της επιχείρησης από τους πελάτης της παραμένουν ΑΝΕΙΣΠΡΑΚΤΕΣ (πίστωση). Δείχνει δηλαδή την εικόνα της ΠΟΛΙΤΙΚΗΣ ΠΙΣΤΩΣΕΩΝ που ακολουθεί η επιχείρηση προς τους ΠΕΛΑΤΕΣ της. Όσο μικρότερος ο δείκτης τόσο καλύτερος (συνήθως)....")

98

Β3. ΤΑΧΥΤΗΤΑ ΠΛΗΡΩΜΗΣ ΥΠΟΧΡΕΩΣΕΩΝ Αγορές / Βραχ. Υποχρεώσεις Ή σε ημέρες ( Αγορές / 360 ημέρες ) Χ Βραχ. Υποχρεώσεις Μας δείχνει σε πόσες ημέρες κατά μέσο όρο οι Βραχυπρόθεσμες Υποχρεώσεις παραμένουν ΑΠΛΗΡΩΤΕΣ. Δείχνει δηλαδή την εικόνα της "ΠΟΛΙΤΙΚΗΣ ΠΛΗΡΩΜΩΝ" που ακολουθεί η επιχείρηση προς τους ΠΡΟΜΗΘΕΥΤΕΣ της (ή το αντίστροφο, την "Τιμολογιακή Πολιτική" των Προμηθευτών προς την συγκεκριμένη επιχείρηση). Ο δείκτης κρίνεται σε σχέση με τον δείκτη ΤΑΧΥΤΗΤΑΣ ΕΙΣΠΡΑΞΗΣ ΑΠΑΙΤΗΣΕΩΝ και σε σχέση με την φύση της επιχείρησης...

Χ Βραχ. Υποχρεώσεις Μας δείχνει σε πόσες ημέρες κατά μέσο όρο οι Βραχυπρόθεσμες Υποχρεώσεις παραμένουν ΑΠΛΗΡΩΤΕΣ. Δείχνει δηλαδή την εικόνα της ΠΟΛΙΤΙΚΗΣ ΠΛΗΡΩΜΩΝ που ακολουθεί η επιχείρηση προς τους ΠΡΟΜΗΘΕΥΤΕΣ της (ή το αντίστροφο, την Τιμολογιακή Πολιτική των Προμηθευτών προς την συγκεκριμένη επιχείρηση). Ο δείκτης κρίνεται σε σχέση με τον δείκτη ΤΑΧΥΤΗΤΑΣ ΕΙΣΠΡΑΞΗΣ ΑΠΑΙΤΗΣΕΩΝ και σε σχέση με την φύση της επιχείρησης....")

99

Γ. Δείκτες κεφαλαιακής διάρθρωσης

100

Γ1.Δείκτης δανειακής κάλυψης ή ΔΑΝΕΙΑΚΗΣ ΕΠΙΒΑΡΥΝΣΗΣ (Ξένα Κεφάλαια / Συν. Παθητικού) Χ 100 Μας δείχνει το % των Ξένων Κεφαλαίων (Δάνεια, Προμηθευτές, Πιστωτές κ.λ.π) σε σχέση με το Σύνολο του Παθητικού (Υποχρεώσεις). Δείχνει το βαθμό εξάρτησης της επιχείρησης από Ξένα (προς αυτή..) Κεφάλαια...

Χ 100 Μας δείχνει το % των Ξένων Κεφαλαίων (Δάνεια, Προμηθευτές, Πιστωτές κ.λ.π) σε σχέση με το Σύνολο του Παθητικού (Υποχρεώσεις). Δείχνει το βαθμό εξάρτησης της επιχείρησης από Ξένα (προς αυτή..) Κεφάλαια....")

101

Γ2.Δείκτης οικονομικής ανεξαρτησίας (Ίδια Κεφάλαια / Ξένα Κεφάλαια) Χ 100 Δείχνει τι % των Ξένων Κεφαλαίων (Δάνεια, Προμηθευτές, Πιστωτές κ.λ.π) αποτελούν τα Ίδια Κεφάλαια της επιχείρησης (συμμετοχή των μετόχων). Όσο μεγαλύτερο το ποσοστό τόσο καλύτερα (όμως... μεγάλη σημασία έχει η φύση της επιχείρησης)

.")

102

Δ. Δείκτες ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ

103

Δείκτες αποδοτικότητας (1)...παρουσιάζουν την αποτελεσματικότητα με την οποία διοικείται μία επιχείρηση Βασικοί δείκτες αποδοτικότητας:

...παρουσιάζουν την αποτελεσματικότητα με την οποία διοικείται μία επιχείρηση Βασικοί δείκτες αποδοτικότητας:")

104

Δείκτες αποδοτικότητας (2) Ανάλυση ROA και ROE

Ανάλυση ROA και ROE")

105

Δ1. ΠΕΡΙΘΩΡΙΟ ΜΙΚΤΟΥ ΚΕΡΔΟΥΣ (Μικτά Κέρδη / Πωλήσεις ) Χ 100 Δείχνει σε % το Μικτό περιθώριο Κέρδους με το οποίο πωλεί η επιχείρηση το παραγόμενο προϊόν, την αποτελεσματικότητα της εκμετάλλευσης και τον τρόπο που καθορίζεται την τιμή του προϊόντος η επιχείρηση. Καταδεικνύει και έμμεσα την ένταση του ανταγωνισμού στην "αγορά" του προϊόντος.... Όσο μεγαλύτερο το ποσοστό τόσο καλύτερα...

Χ 100 Δείχνει σε % το Μικτό περιθώριο Κέρδους με το οποίο πωλεί η επιχείρηση το παραγόμενο προϊόν, την αποτελεσματικότητα της εκμετάλλευσης και τον τρόπο που καθορίζεται την τιμή του προϊόντος η επιχείρηση. Καταδεικνύει και έμμεσα την ένταση του ανταγωνισμού στην αγορά του προϊόντος.... Όσο μεγαλύτερο το ποσοστό τόσο καλύτερα....")

106

Δ2. ΠΕΡΙΘΩΡΙΟ ΚΑΘΑΡΟΥ ΚΕΡΔΟΥΣ (Καθαρά Κέρδη / Πωλήσεις ) Χ 100 Δείχνει σε % το ΚΑΘΑΡΟ περιθώριο Κέρδους με το οποίο πωλεί η επιχείρηση το παραγόμενο προϊόν (άρα δείχνει την καλή και συνετή διαχείριση και οργάνωση της επιχείρησης). Καταδεικνύει (ιδιαίτερα) και την ένταση του ανταγωνισμού στην "αγορά" του προϊόντος.... Όσο μεγαλύτερο το ποσοστό τόσο καλύτερα...

Χ 100 Δείχνει σε % το ΚΑΘΑΡΟ περιθώριο Κέρδους με το οποίο πωλεί η επιχείρηση το παραγόμενο προϊόν (άρα δείχνει την καλή και συνετή διαχείριση και οργάνωση της επιχείρησης). Καταδεικνύει (ιδιαίτερα) και την ένταση του ανταγωνισμού στην αγορά του προϊόντος.... Όσο μεγαλύτερο το ποσοστό τόσο καλύτερα....")

107

Δ3. ΑΠΟΔΟΤΙΚΟΤΗΤΑ ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ (Καθαρά Κέρδη ) / (Ίδια Κεφάλαια) Χ 100 Δείχνει σε % τον βαθμό αξιοποίησης των Ιδίων Κεφαλαίων, την ικανότητα δηλαδή του επιχειρηματία να αξιοποιεί τα Ίδια Κεφάλαια (λεφτά των Συνεταίρων) και να παράγει από αυτά ΚΑΘΑΡΑ ΚΕΡΔΗ. Συγκρίνεται με το κόστος ευκαιρίας (πχ επιτόκιο καταθέσεων + μία προσαύξηση λόγω επιχειρηματικού ρίσκου) και συνεκτιμάται με την φύση της επιχείρησης (Παγιοποίηση του Ενεργητικού) κ.λ.π Όσο μεγαλύτερο το ποσοστό τόσο καλύτερα...

/ (Ίδια Κεφάλαια) Χ 100 Δείχνει σε % τον βαθμό αξιοποίησης των Ιδίων Κεφαλαίων, την ικανότητα δηλαδή του επιχειρηματία να αξιοποιεί τα Ίδια Κεφάλαια (λεφτά των Συνεταίρων) και να παράγει από αυτά ΚΑΘΑΡΑ ΚΕΡΔΗ. Συγκρίνεται με το κόστος ευκαιρίας (πχ επιτόκιο καταθέσεων + μία προσαύξηση λόγω επιχειρηματικού ρίσκου) και συνεκτιμάται με την φύση της επιχείρησης (Παγιοποίηση του Ενεργητικού) κ.λ.π Όσο μεγαλύτερο το ποσοστό τόσο καλύτερα....")

108

Δ4. ΑΠΟΔΟΤΙΚΟΤΗΤΑ ΣΥΝΟΛΙΚΩΝ ΚΕΦΑΛΑΙΩΝ (Καθαρά Κέρδη ) / (Παθητικό) Χ 100 ή (Καθαρά Κέρδη ) / (Ενεργητικό) Χ 100 Δείχνει σε % τον βαθμό αξιοποίησης των Συνολικών ( Ιδίων και Ξένων/Δανεικών) Κεφαλαίων, την ικανότητα δηλαδή του επιχειρηματία να αξιοποιεί τα Συνολικά Κεφάλαια (λεφτά των Συνεταίρων, Δάνεια από Τράπεζες, Πίστωση από Προμηθευτές κ.λ.π ) και να παράγει από αυτά ΚΑΘΑΡΑ ΚΕΡΔΗ. Όσο μεγαλύτερο το ποσοστό τόσο καλύτερα...

/ (Παθητικό) Χ 100 ή (Καθαρά Κέρδη ) / (Ενεργητικό) Χ 100 Δείχνει σε % τον βαθμό αξιοποίησης των Συνολικών ( Ιδίων και Ξένων/Δανεικών) Κεφαλαίων, την ικανότητα δηλαδή του επιχειρηματία να αξιοποιεί τα Συνολικά Κεφάλαια (λεφτά των Συνεταίρων, Δάνεια από Τράπεζες, Πίστωση από Προμηθευτές κ.λ.π ) και να παράγει από αυτά ΚΑΘΑΡΑ ΚΕΡΔΗ. Όσο μεγαλύτερο το ποσοστό τόσο καλύτερα....")

109

ΚΑΘΟΡΙΣΜΟΣ ΑΡΙΣΤΗΣ ΧΡΗΜΑΤΟΔΟΤΙΚΗΣ ΔΙΑΡΘΡΩΣΗΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ [4] ΣΥΣΤΗΜΑ DU PONT - ΑΠΕΙΚΟΝΙΣΗ : Περιθώριο ΚέρδουςΓενική Κυκλοφοριακή Ταχύτητα Συνολικά Κέρδη Κύκλος Εργασιών Σύνολο Ενεργητικού Καθαρά Κέρδη Τόκοι και Λοιπά Έξοδα Πάγιο Ενεργητικό Κυκλοφοριακό Ενεργητικό ΑποθέματαΑπαιτήσειςΔιαθέσιμα ΣΥΝΟΛΙΚΗ ΑΠΟΔΟΤΙΚΟΤΗΤΑ

![ΚΑΘΟΡΙΣΜΟΣ ΑΡΙΣΤΗΣ ΧΡΗΜΑΤΟΔΟΤΙΚΗΣ ΔΙΑΡΘΡΩΣΗΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ [4] ΣΥΣΤΗΜΑ DU PONT - ΑΠΕΙΚΟΝΙΣΗ : Περιθώριο ΚέρδουςΓενική Κυκλοφοριακή Ταχύτητα Συνολικά Κέρδη Κύκλος Εργασιών Σύνολο Ενεργητικού Καθαρά Κέρδη Τόκοι και Λοιπά Έξοδα Πάγιο Ενεργητικό Κυκλοφοριακό Ενεργητικό ΑποθέματαΑπαιτήσειςΔιαθέσιμα ΣΥΝΟΛΙΚΗ ΑΠΟΔΟΤΙΚΟΤΗΤΑ](http://images.slideplayer.gr/40/11123872/slides/slide_109.jpg "ΚΑΘΟΡΙΣΜΟΣ ΑΡΙΣΤΗΣ ΧΡΗΜΑΤΟΔΟΤΙΚΗΣ ΔΙΑΡΘΡΩΣΗΣ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ [4] ΣΥΣΤΗΜΑ DU PONT - ΑΠΕΙΚΟΝΙΣΗ : Περιθώριο ΚέρδουςΓενική Κυκλοφοριακή Ταχύτητα Συνολικά Κέρδη Κύκλος Εργασιών Σύνολο Ενεργητικού Καθαρά Κέρδη Τόκοι και Λοιπά Έξοδα Πάγιο Ενεργητικό Κυκλοφοριακό Ενεργητικό ΑποθέματαΑπαιτήσειςΔιαθέσιμα ΣΥΝΟΛΙΚΗ ΑΠΟΔΟΤΙΚΟΤΗΤΑ")

110

ΠΡΟΥΠΟΛΟΓΙΣΤΙΚΟΙ ΔΕΙΚΤΕΣ Ξεκινώντας από τον Προϋπολογισμό των Πωλήσεων και έχοντας βάση τους δείκτες- στόχους, καταρτίζουμε τις Οικονομικές καταστάσεις (ΚΑΧ & Ισολογισμό) του επόμενου έτους. Π.χ. έστω πωλήσεις = 10,000,000 Αν συντελεστής Μικτού κέρδους = 40% τότε το κόστος πωληθέντων θα είναι 6,000,000. Αν ημέρες πίστωσης πελατών είναι 90, τότε οι απαιτήσεις θα είναι 2,500,000. (10,000,000/360)*90

*90.")

111

Αν ημέρες αποθεμάτων είναι 120, τότε τα αποθέματα θα είναι 2,000,000. (6,000,000/360)*120

*120")

112

ΑΣΚΗΣΗ # 2 (σελ. 55) Δίνονται : 1995 1996 ΠΑΓΙΑ 200 250 ΕΜΠΟΡΕΥΜΑΤΑ 300 400 ΠΕΛΑΤΕΣ 400 500 ΤΑΜΕΙΟ 100 200 ΠΩΛΗΣΕΙΣ 2000 ΚΟΣΤΟΣ ΠΩΛ/ΝΤΩΝ 1500 Ζητείται α)Μέση διάρκεια πίστωσης σε πελάτες. β)Δείκτης ταχύτητας κυκλοφορίας εμπορευμάτων.

Δίνονται : ΠΑΓΙΑ ΕΜΠΟΡΕΥΜΑΤΑ ΠΕΛΑΤΕΣ ΤΑΜΕΙΟ ΠΩΛΗΣΕΙΣ 2000 ΚΟΣΤΟΣ ΠΩΛ/ΝΤΩΝ 1500 Ζητείται α)Μέση διάρκεια πίστωσης σε πελάτες. β)Δείκτης ταχύτητας κυκλοφορίας εμπορευμάτων..")

113

ΛΥΣΗ α)Μέση διάρκεια πίστωσης σε πελάτες.90=360/(2000/500) β)Δείκτης ταχύτητας κυκλοφορίας εμπορευμάτων.3,75=1500/400

Μέση διάρκεια πίστωσης σε πελάτες.90=360/(2000/500) β)Δείκτης ταχύτητας κυκλοφορίας εμπορευμάτων.3,75=1500/400")

114

ΑΣΚΗΣΗ # 3 (ΣΕΛ. 57) Δίδονται Πωλήσεις 1998 = 10,000,000 δρχ. Ποσοστό μικτού κέρδους = 40% (σταθερό για όλα τα έτη ) Έξοδα 1999 = 2,000,000 δρχ. Καθαρά κέρδη 1998 = 1,000,000 δρχ. Μεταβολή πωλήσεων 1998-99 = +50% Να γίνει πίνακας αποτελεσμάτων χρήσης για τα 2 έτη και δυναμική ανάλυση 1998-99.

Έξοδα 1999 = 2,000,000 δρχ. Καθαρά κέρδη 1998 = 1,000,000 δρχ. Μεταβολή πωλήσεων = +50% Να γίνει πίνακας αποτελεσμάτων χρήσης για τα 2 έτη και δυναμική ανάλυση")

115

19881989 1988-89 ΠΩΛΗΣΕΙΣ10.000.00015.000.00050%50,00% ΚΟΣΤΟΣ6.000.0009.000.000 50,00% ΜΙΚΤΟ ΚΕΡΔΟΣ4.000.0006.000.00040%50,00% ΕΞΟΔΑ3.000.0002.000.000 -33,33% ΚΑΘΑΡΟ ΚΕΡΔΟΣ1.000.0004.000.000 300,00%

116

ΑΣΚΗΣΗ # 4 (ΣΕΛ.57) Το Κυριακάτικο ‘’ΒΗΜΑ’’ δημοσιεύει τα παρακάτω στοιχεία για την επιχείρηση ΔΕΛΤΑ Α.Ε.(σε εκατ.δρχ.) : Κέρδη 1995 = 5.000.000 δρχ. Μεταβολή κερδών 1994-95 = +25 % Πωλήσεις 1994= 50.000.000 δρχ. Μεταβολή πωλήσεων 1994-95 = +30% Μικτό περιθώριο κέρδους 1994 και 1995 = 30% Ζητείται : 1. Να γίνει πίνακας αποτελεσμάτων για τα έτη 1994 και 1995, καθώς και οριζόντια και κάθετη ανάλυση. 2. Αν δίνει πίστωση 60 ημερών στους πελάτες και έχει πίστωση 45 ημερών από τους προμηθευτές, να ευρεθούν οι λογαριασμοί Πελάτες και Προμηθευτές στις 31/12/95. 3. Αν η μόχλευση των αποθεμάτων είναι 90 ημέρες, να ευρεθεί ο λογαριασμός Εμπορεύματα στις 31/12/95.

117

19941995 1994-95 ΠΩΛΗΣΕΙΣ50.000.00065.000.00030%30,00% ΚΟΣΤΟΣ35.000.00045.500.000 30,00% ΜΙΚΤΟ ΚΕΡΔΟΣ15.000.00019.500.00030%30,00% ΕΞΟΔΑ11.000.00014.500.000 31,82% ΚΑΘΑΡΟ ΚΕΡΔΟΣ4.000.0005.000.00025%25,00% ΠΕΛΑΤΕΣ =8.333.33310.833.333 ΠΡΟΜΗΘΕΥΤΕΣ4.375.0005.687.500 ΕΜΠΟΡΕΥΜΑΤΑ8.750.00011.375.000

118

ΑΣΚΗΣΗ # 5 (ΣΕΛ.57) Δίνονται για την επιχείρηση ELMEC SPORT A.E. που κατασκευάζει αθλητικές φόρμες : ΠΑΓΙΑ 250 ΕΜΠ/ΜΑΤΑ 400 ΠΕΛΑΤΕΣ 500 ΤΑΜΕΙΟ 200 ΠΩΛΗΣΕΙΣ 2000 ΚΟΣΤΟΣ ΠΩΛ/ΝΤΩΝ 1500 Ζητείται α)Μέση διάρκεια πίστωσης σε πελάτες. β)Δείκτης ταχύτητας κυκλοφορίας εμπορευμάτων γ)Δείκτης Μικτού Περιθωρίου Κέρδους δ)Πίνακας οριζόντιας και κάθετης ανάλυσης των στοιχείων του Ενεργητικού. ε) Σύγκριση των οικονομικών στοιχείων της ELMEC SPORT A.E. με τα αντίστοιχα του κλάδου της. στ) Αν η ELMEC SPORT A.E. έχει πωλήσεις το επόμενο έτος 3,000 να υπολογισθούν οι λογαριασμοί ΠΕΛΑΤΕΣ και ΕΜΠ/ΜΑΤΑ.

Μέση διάρκεια πίστωσης σε πελάτες. β)Δείκτης ταχύτητας κυκλοφορίας εμπορευμάτων γ)Δείκτης Μικτού Περιθωρίου Κέρδους δ)Πίνακας οριζόντιας και κάθετης ανάλυσης των στοιχείων του Ενεργητικού. ε) Σύγκριση των οικονομικών στοιχείων της ELMEC SPORT A.E. με τα αντίστοιχα του κλάδου της. στ) Αν η ELMEC SPORT A.E. έχει πωλήσεις το επόμενο έτος 3,000 να υπολογισθούν οι λογαριασμοί ΠΕΛΑΤΕΣ και ΕΜΠ/ΜΑΤΑ..")

119

ΛΥΣΗ α)90 β)96 γ)25,00% δ)ΟΚ ε)ΟΚ στ)ΠΕΛΑΤΕΣ =750 στ)ΕΜΠΟΡΕΥΜΑΤΑ=600

90 β)96 γ)25,00% δ)ΟΚ ε)ΟΚ στ)ΠΕΛΑΤΕΣ =750 στ)ΕΜΠΟΡΕΥΜΑΤΑ=600")

120

ΔΕΙΚΤΕΣ & LOGISTICS ΠΑΛΕΤΑ100.000 ΚΕΡΔΟΣ ΠΑΛΕΤΑΣ5,00% ΚΕΡΔΟΣ5.000,00 € ΚΟΣΤΟΣ ΚΕΦΑΛΑΙΟΥ ΕΤΗΣΙΟ20,00% ΚΟΣΤΟΣ ΚΕΦΑΛΑΙΟΥ ΗΜΕΡΗΣΙΟ0,06% ΚΟΣΤΟΣ ΔΙΑΤΗΡΗΣΗΣ/ΗΜΕΡΑ55,56 € ΗΜΕΡΕΣ ΣΤΗΝ ΑΠΟΘΗΚΗ90 ΚΟΣΤΟΣ ΔΙΑΤΗΡΗΣΗΣ5.000,00 €

121

ABB HELLAS A.E. (1) ΔΕΔΟΜΕΝΑ ΕΠΙΤΟΚΙΟ (internal interest)0,15 ΠΕΛΑΤΕΣ110.000.000 ΗΜΕΡΕΣ ΠΙΣΤΩΣΗΣ90 ΑΡΑ ΒΕΛΤΙΩΣΗ ΚΑΤΑ ΗΜΕΡΕΣ15 ΜΕΙΩΣΗ ΕΠΕΝΔ.ΚΕΦΑΛΑΙΟΥ ΚΑΤΆ18.333.333 ΜΕΙΩΣΗ ΤΟΚΩΝ ΚΑΤΆ2.750.000

ΔΕΔΟΜΕΝΑ ΕΠΙΤΟΚΙΟ (internal interest)0,15 ΠΕΛΑΤΕΣ ΗΜΕΡΕΣ ΠΙΣΤΩΣΗΣ90 ΑΡΑ ΒΕΛΤΙΩΣΗ ΚΑΤΑ ΗΜΕΡΕΣ15 ΜΕΙΩΣΗ ΕΠΕΝΔ.ΚΕΦΑΛΑΙΟΥ ΚΑΤΆ ΜΕΙΩΣΗ ΤΟΚΩΝ ΚΑΤΆ")

122

ABB HELLAS A.E. (2) ΔΕΔΟΜΕΝΑ ΑΠΟΘΕΜΑΤΑ82.000.000 ΒΑΘΜΟΣ ΠΕΡΙΣΤΡΟΦΗΣ3,6 ΑΡΑ ΗΜΕΡΕΣ ΑΠΟΘΕΜΑΤΩΝ100 ΒΕΛΤΙΩΣΗ ΚΑΤΑ ΠΕΡΙΣΤΡΟΦΗ4,1 ΗΜΕΡΕΣ ΑΠΟΘΕΜΑΤΩΝ88 ΒΕΛΤΙΩΣΗ ΚΑΤΑ ΗΜΕΡΕΣ12 ΜΕΙΩΣΗ ΕΠΕΝΔ.ΚΕΦΑΛΑΙΟΥ ΚΑΤΆ10.000.000 ΜΕΙΩΣΗ ΤΟΚΩΝ ΚΑΤΆ1.500.000

ΔΕΔΟΜΕΝΑ ΑΠΟΘΕΜΑΤΑ ΒΑΘΜΟΣ ΠΕΡΙΣΤΡΟΦΗΣ3,6 ΑΡΑ ΗΜΕΡΕΣ ΑΠΟΘΕΜΑΤΩΝ100 ΒΕΛΤΙΩΣΗ ΚΑΤΑ ΠΕΡΙΣΤΡΟΦΗ4,1 ΗΜΕΡΕΣ ΑΠΟΘΕΜΑΤΩΝ88 ΒΕΛΤΙΩΣΗ ΚΑΤΑ ΗΜΕΡΕΣ12 ΜΕΙΩΣΗ ΕΠΕΝΔ.ΚΕΦΑΛΑΙΟΥ ΚΑΤΆ ΜΕΙΩΣΗ ΤΟΚΩΝ ΚΑΤΆ")

123

ΔΙΑΛΕΞΗ – 6

124

ΤΟ ΤΑΜΕΙΑΚΟ ΠΡΟΓΡΑΜΜΑ & ΟΙ ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ Ο Ταμειακός προϋπολογισμός

125

Παράδειγμα Ταμειακού προϋπολογισμού Πωλήσεις: Ιανουαρίου €10.000, Φεβρουαρίου € 15.000 Αγορές: Ιανουαρίου € 8.000, Φεβρουαρίου € 7.000 Αμοιβές: Φεβρουαρίου € 7.000 Μέθοδος εισπράξεων - πληρωμών Πωλήσεις: 70% το μήνα πώλησης, 25% τον επόμενο Αγορές: 60% το μήνα αγοράς, 40% τον επόμενο Αμοιβές: όταν πραγματοποιούνται Ζητείται: Να υπολογιστούν οι εισπράξεις και οι πληρωμές του Φεβρουαρίου.Σχολιάστε 5% είναι οι πωλήσεις που δεν εισπράττονται

126

Λύση παραδείγματος Εισπράξεις = 25% Χ 10.000 (πωλήσεις Ιανουαρίου) + 70% Χ 15.000 (πωλήσεις Φεβρουαρίου) = 2.500 + 10.500 = € 13.000 Πληρωμές = 40% Χ 8.000 (αγορές Ιανουαρίου) + 60% Χ 7.000 (αγορές Φεβρουαρίου) + 7.000(αμοιβές Φεβρουαρίου) = 3.200 + 4.200 + 7.000 = € 14.400 Υπάρχει ταμειακό πρόβλημα ??? Εξαρτάται από το ταμειακό υπόλοιπο 1/2

127

Συνέχεια παραδείγματος Έστω ότι το ταμειακό υπόλοιπο 1/2 είναι € 2.000 Αρχικό Υπόλοιπο Ταμείου 1/3 ? € 600

128

ΑΣΚΗΣΗ σελίδα 64 Η επιχείρηση Η/Υ ‘’LOGIC’’ A.E. άρχισε τις δραστηριότητες της στις 1/10/96 με Ίδιο Κεφάλαιο 1,000,000 δρχ. μετρητά. Έχει μηνιαίο ενοίκιο καταστήματος 60,000 δρχ. Υπολογίζει να πουλήσει 10 Η/Υ τον Οκτώβριο, 8 τον Νοέμβριο και 20 τον Δεκέμβριο. Τιμή αγοράς ενός Η/Υ = 50,000 δρχ, και τιμή πώλησης = 100,000 δρχ. Από τούς προμηθευτές έχει πίστωση ενός μηνός, και από τους πελάτες εισπράττει το 50% μετρητοίς και το υπόλοιπο τον επόμενο μήνα. Ζητείται : Α. Πίνακας ταμιακής ρευστότητας για τούς μήνες 10/96 - 12/96. Β. Κατάσταση Αποτελεσμάτων Χρήσης στις 31/12/96. Γ. Ισολογισμό στις 31/12/96.

129

ΑΠΟΤ/ΤΑ ΧΡΗΣΗΣΟΚΤΝΟΕΔΕΚ31/12/1996 ΠΩΛΗΣΕΙΣ1082038 ΠΩΛΗΣΕΙΣ1.000.000 €800.000 €2.000.000 €3.800.000 € ΚΟΣΤΟΣ500.000 €400.000 €1.000.000 €1.900.000 € ΜΙΚΤΟ ΚΕΡΔΟΣ500.000 €400.000 €1.000.000 €1.900.000 € ΕΞΟΔΑ(ΕΝΟΙΚΙΟ)60.000 € 180.000 € ΚΠΤΦ440.000 €340.000 €940.000 €1.720.000 € ΡΕΥΣΤΟΤΗΤΑ ΑΑ.ΤΑΜΕΙΟΥ1.000.000 €1.440.000 €1.780.000 € + ΕΙΣΠΡΑΞΕΙΣ500.000 €900.000 €1.400.000 € - ΠΛΗΡΩΜΕΣ60.000 €560.000 €460.000 € = ΤΑ.ΤΑΜΕΙΟΥ1.440.000 €1.780.000 €2.720.000 € ΙΣΟΛΟΓΙΣΜΟΣ31/10/199630/11/199631/12/1996 ΤΑΜΕΙΟ=1.440.000 €1.780.000 €2.720.000 € ΠΕΛΑΤΕΣ500.000 €400.000 €1.000.000 € ΣΥΝ. ΕΝΕΡΓΗΤΙΚΟΥ1.940.000 €2.180.000 €3.720.000 € ΜΕΤΟΧ.ΚΕΦΑΛΑΙΟ1.000.000 € ΚΕΡΔΗ εις ΝΕΟΝ440.000 €780.000 €1.720.000 € ΠΡΟΜΗΘΕΥΤΕΣ500.000 €900.000 €1.400.000 € ΣΥΝ.ΠΑΘΗΤΙΚΟΥ1.940.000 €2.680.000 €4.120.000 €

130

ΕΠΕΝΔΥΣΕΙΣ & ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ

131

Οι ταμιακές ροές μιας επενδυτικής πρότασης αφορούν 3 κατηγορίες : Το αρχικό κόστος μιας επένδυσης Τις αυξημένες ταμειακές ροές - Αυξημένα έσοδα πέραν των αυξημένων εξόδων - Εξοικονόμηση εργατικών, πρώτων υλών και λοιπόν δαπανών - Φορολογική εξοικονόμηση από την αύξηση της απόσβεσης Την τελική ταμειακή ροή. - Περιλαμβάνει συνήθως την υπολειμματική αξία της επένδυσης

132

Παράδειγμα # 1 Αντικατάσταση παλαιών μηχανημάτων με νέα Κόστος νέων = 106,000,000 Κόστος παλαιών = 50,000,000 Χρόνος αγοράς παλαιών = πριν 3 έτη Σημερινή τιμή πώλησης παλαιών = 25,000,000 Συντελεστής απόσβεσης = 20% (σταθερή μέθοδος) Φορολογικός συντελεστής = 40%

Φορολογικός συντελεστής = 40%")

133

Λύση Συνολική αποσβεσθείσα αξία παλαιών μηχανημάτων = 50,000,000 Χ 20% Χ 3 = 30,000,000. Άρα κέρδος από πώληση παλαιού = 25,000,000 – 20,000,000 = 5,000,000 Άρα η εταιρία θα πληρώσει φόρο = 5,000,000 Χ 40% = 2,000,000 Άρα οι αρχικές εκροές = 106,000,000 + 2,000,000 = 108,000,000 Και οι αρχικές εισροές = 25,000,000 (από την πώληση των παλαιών) Άρα αρχικό κόστος επένδυσης = 108,000,000 – 25,000,000 = 83,000,000

Άρα αρχικό κόστος επένδυσης = 108,000,000 – 25,000,000 = 83,000,000.")

134

Παράδειγμα # 4 Αντικατάσταση παλαιών μηχανημάτων με νέα Αύξηση ετησίων πωλήσεων κατά 110,000 και έξοδα κατά 30,000 για 5 έτη. Κόστος νέων = 300,000,000 Κόστος παλαιών = 100,000,000 Χρόνος αγοράς παλαιών = πριν 3 έτη Συντελεστής απόσβεσης = 20% (σταθερή μέθοδος) Φορολογικός συντελεστής = 40% Να υπολογισθούν οι μετά τους φόρους ετήσιες αυξημένες ταμειακές ροές.

Φορολογικός συντελεστής = 40% Να υπολογισθούν οι μετά τους φόρους ετήσιες αυξημένες ταμειακές ροές..")

135

ΛΥΣΗ ΕΤΗ (1) ΠΡΟΣΘΕΤΑ ΕΣΟΔΑ (2) ΝΕΑ ΑΠΟΣΒΕ ΣΗ (3) ΥΠΑΡΧΟΥΣΑ ΑΠΟΣΒΕ ΣΗ (4) ΠΡΟΣΘΕΤΗ ΑΠΟΣΒΕΣ Η (5)=(3)-(4) ΠΡΟΣΘΕΤΑ ΦΟΡΟΛΟΓΗΤΕ Α ΕΣΟΔΑ (6)=(2)-(5) ΠΡΟΣΘΕΤΟΙ ΦΟΡΟΙ (7)= 0,4 χ (6) ΠΡΟΣΘΕΤΕΣ ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ (8)=(2)-(7) 180,000,00060,000,00020,000,00040,000,000 16,000,00064,000,000 280,000,00060,000,00020,000,00040,000,000 16,000,00064,000,000 380,000,00060,000,0000 20,000,0008,000,00072,000,000 480,000,00060,000,0000 20,000,0008,000,00072,000,000 580,000,00060,000,0000 20,000,0008,000,00072,000,000

ΠΡΟΣΘΕΤΑ ΕΣΟΔΑ (2) ΝΕΑ ΑΠΟΣΒΕ ΣΗ (3) ΥΠΑΡΧΟΥΣΑ ΑΠΟΣΒΕ ΣΗ (4) ΠΡΟΣΘΕΤΗ ΑΠΟΣΒΕΣ Η (5)=(3)-(4) ΠΡΟΣΘΕΤΑ ΦΟΡΟΛΟΓΗΤΕ Α ΕΣΟΔΑ (6)=(2)-(5) ΠΡΟΣΘΕΤΟΙ ΦΟΡΟΙ (7)= 0,4 χ (6) ΠΡΟΣΘΕΤΕΣ ΤΑΜΕΙΑΚΕΣ ΡΟΕΣ (8)=(2)-(7) 180,000,00060,000,00020,000,00040,000,000 16,000,00064,000, ,000,00060,000,00020,000,00040,000,000 16,000,00064,000, ,000,00060,000, ,000,0008,000,00072,000, ,000,00060,000, ,000,0008,000,00072,000, ,000,00060,000, ,000,0008,000,00072,000,000")

136

ΔΙΑΛΕΞΗ – 7

137

ΔΙΑΧΕΙΡΙΣΗ ΚΥΚΛΟΦΟΡΟΥΝΤΟΣ ΕΝΕΡΓΗΤΙΚΟΥ ΔΙΑΧΕΙΡΙΣΗ ΜΕΤΡΗΤΩΝ (ΔΙΑΘΕΣΙΜΩΝ) ΔΙΑΧΕΙΡΙΣΗ ΠΕΛΑΤΩΝ ΔΙΑΧΕΙΡΙΣΗ ΑΠΟΘΕΜΑΤΩΝ

ΔΙΑΧΕΙΡΙΣΗ ΠΕΛΑΤΩΝ ΔΙΑΧΕΙΡΙΣΗ ΑΠΟΘΕΜΑΤΩΝ")

138

Η ΔΙΑΧΕΙΡΙΣΗ ΤΩΝ ΔΙΑΘΕΣΙΜΩΝ Βασικές στρατηγικές της διαχείρισης μετρητών είναι: Είσπραξη απαιτήσεων όσο το δυνατόν γρηγορότερα Κυκλοφοριακή περιστροφή αποθεμάτων όσο το δυνατόν γρηγορότερα Πληρωμή πληρωτέων λογαριασμών όσο πιο αργότερα γίνεται

139

Στρατηγικές διαχείρισης μετρητών α. επέκταση πληρωτέων λογαριασμών π.χ. από 35 ημέρες σε 45 β. αποτελεσματική διαχείριση αποθεμάτων π.χ. μία μείωση κατά 15 ημέρες γ. επιτάχυνση στην είσπραξη των απαιτήσεων, π.χ. από 70 σε 50 ημέρες δ. συνδυασμοί των ανωτέρω στρατηγικών π.χ. αύξηση της μέσης ηλικίας πληρωτέων λογ/σμών κατά 10 ημέρες, μείωση αυτής των αποθεμάτων κατά 15 ημέρες και επιτάχυνση αυτής των εισπρακτέων κατά 20 ημέρες.

140

ΔΙΑΧΕΙΡΙΣΗ ΠΕΛΑΤΩΝ (ΕΙΣΠΡΑΚΤΕΩΝ ΛΟΓΑΡΙΑΣΜΩΝ) ΠΕΛΑΤΕΣ-ΗΜΕΡΕΣ ΠΙΣΤΩΣΗΣ 1-ΕΠΙΣΦΑΛΕΙΣ ΠΕΛΑΤΕΣ 2-ΑΝΕΠΕΙΔΕΚΤΟΙ ΕΙΣΠΡΑΞΗΣ ΠΕΛΑΤΕΣ 3-ΑΠΟΣΒΕΣΕΙΣ ΑΝΕΠΙΔΕΚΤΩΝ ΕΙΣΠΡΑΞΗΣ ΠΕΛΑΤΩΝ AGING ΠΕΛΑΤΩΝ

ΠΕΛΑΤΕΣ-ΗΜΕΡΕΣ ΠΙΣΤΩΣΗΣ 1-ΕΠΙΣΦΑΛΕΙΣ ΠΕΛΑΤΕΣ 2-ΑΝΕΠΕΙΔΕΚΤΟΙ ΕΙΣΠΡΑΞΗΣ ΠΕΛΑΤΕΣ 3-ΑΠΟΣΒΕΣΕΙΣ ΑΝΕΠΙΔΕΚΤΩΝ ΕΙΣΠΡΑΞΗΣ ΠΕΛΑΤΩΝ AGING ΠΕΛΑΤΩΝ")

141

ΔΙΑΧΕΙΡΙΣΗ ΑΠΟΘΕΜΑΤΩΝ ΑΠΟΓΡΑΦΗ ΑΠΟΤΙΜΗΣΗ ΜΕΘΟΔΟΣ ABC

142

Μέθοδοι αποτίμησης αποθεμάτων FIFO (First In, First out) –Θεωρείται ότι η πρώτη εισαγωγή (αγορά) εξάγεται πρώτη και ότι τα αποθέματα της απογραφής προέρχονται από τις τελευταίες αγορές της χρήσεως. LIFO (Last In, First out) –Θεωρείται ότι οι πωλήσεις προέρχεται από την τελευταία εισαγωγή (αγορές) και ότι τα αποθέματα τέλους χρήσεως προέρχονται από τις προηγούμενες εισαγωγές Μέθοδος διαδοχικών υπολοίπων –Το μέσο κόστος ανά μονάδα εμπορεύματος υπολογίζεται εκ νέου μετά από κάθε αγορά εμπορευμάτων. Μέθοδος σταθμικού μέσου όρου –Το μέσο κόστος ανά μονάδα εμπορεύματος υπολογίζεται διαιρώντας το κόστος του αρχικού αποθέματος και των αγορών με το σύνολο των μονάδων

–Θεωρείται ότι οι πωλήσεις προέρχεται από την τελευταία εισαγωγή (αγορές) και ότι τα αποθέματα τέλους χρήσεως προέρχονται από τις προηγούμενες εισαγωγές Μέθοδος διαδοχικών υπολοίπων –Το μέσο κόστος ανά μονάδα εμπορεύματος υπολογίζεται εκ νέου μετά από κάθε αγορά εμπορευμάτων. Μέθοδος σταθμικού μέσου όρου –Το μέσο κόστος ανά μονάδα εμπορεύματος υπολογίζεται διαιρώντας το κόστος του αρχικού αποθέματος και των αγορών με το σύνολο των μονάδων.")

143

Μέθοδος του σταθμικού μέσου όρου

144

144

145

145

146

ΔΙΑΛΕΞΗ – 8

147

Δομή του χρηματοοικονομικού συστήματος Κάθε εύρωστη και υγιής οικονομία χρειάζεται ένα χρηματοοικονομικό σύστημα ικανό να μεταφέρει κεφάλαια από τις πλεονασματικές οικονομικές μονάδες (αυτές που αποταμιεύουν στην τρέχουσα διαχείριση) στις ελλειμματικές οικονομικές μονάδες, δηλαδή εκείνες που δανείζονται για να επενδύσουν στις παραγωγικές ευκαιρίες που έχουν προσδιορίσει. Το χρηματοοικονομικό σύστημα είναι πολύπλοκο τόσο στη διάρθρωση όσο και στη λειτουργία του. Υπάρχουν διαφορετικοί τύποι χρηματοοικονομικών οργανισμών, όπως τράπεζες, ασφαλιστικές εταιρείες, αμοιβαία κεφάλαια και άλλοι θεσμικοί επενδυτές, που δραστηριοποιούνται διαφορετικά στις αγορές. Πυρήνας του χρηματοοικονομικού τομέα είναι το τραπεζικό σύστημα, το οποίο συναπαρτίζεται από την κεντρική τράπεζα, τις εμπορικές τράπεζες και τους ειδικούς πιστωτικούς οργανισμούς.

148

Χρηματοοικονομικές αγορές (financial markets) Πρωτογενής Αγορά ( Primary Market) –Η αγορά που πραγματοποιούνται εκδόσεις νέων αξιογράφων. Στην αγορά αυτή η τιμή του αξιογράφου είναι γνωστή και παραμένει αμετάβλητη για ένα συγκεκριμένο χρονικό διάστημα, το οποίο καθορίζεται από τους αναδόχους και την εταιρεία τα αξιόγραφα της οποίας διατίθενται στο ευρύ επενδυτικό κοινό για πρώτη φορά. –Η δημιουργία νέων αξιογράφων έχει ως αποτέλεσμα τη μεταβίβαση κεφαλαίων από τους αγοραστές στον εκδότη αυτών των αξιογράφων. Δευτερογενής Αγορά (Secondary Market) –Αυτή η αγορά είναι για τα παλαιά αξιόγραφα. Οι αγοραπωλησίες των αξιογράφων γίνονται μεταξύ των επενδυτών, μέσω των υπηρεσιών των εκπροσώπων των χρηματιστηριακών εταιρειών. –Ενώ στην πρωτογενή αγορά οι επενδυτές αγοράζουν τα αξιόγραφα που επιθυμούν από τους εκπροσώπους των εταιρειών που τα έχουν εκδόσει, στη δευτερογενή αγορά οι αγοραπωλησίες γίνονται μεταξύ αυτών που τα κατέχουν (ιδιώτες και θεσμικοί επενδυτές) και αυτών που επιθυμούν να τα αγοράσουν (ιδιώτες και θεσμικοί επενδυτές). –Οι συναλλαγές σε αξιόγραφα δεν δημιουργούν νέα αξιόγραφα.

–Αυτή η αγορά είναι για τα παλαιά αξιόγραφα. Οι αγοραπωλησίες των αξιογράφων γίνονται μεταξύ των επενδυτών, μέσω των υπηρεσιών των εκπροσώπων των χρηματιστηριακών εταιρειών. –Ενώ στην πρωτογενή αγορά οι επενδυτές αγοράζουν τα αξιόγραφα που επιθυμούν από τους εκπροσώπους των εταιρειών που τα έχουν εκδόσει, στη δευτερογενή αγορά οι αγοραπωλησίες γίνονται μεταξύ αυτών που τα κατέχουν (ιδιώτες και θεσμικοί επενδυτές) και αυτών που επιθυμούν να τα αγοράσουν (ιδιώτες και θεσμικοί επενδυτές). –Οι συναλλαγές σε αξιόγραφα δεν δημιουργούν νέα αξιόγραφα..")

149

Οι λειτουργίες των τραπεζών Ο παραδοσιακός ρόλος των τραπεζών είναι αυτός του διαμεσολαβητή ανάμεσα σε αποταμιευτές και πιστούχους. Τράπεζα είναι ένα ίδρυμα που έχει ως κύρια δραστηριότητά του να χορηγεί δάνεια και να δέχεται καταθέσεις από το κοινό. Κάνοντας αυτό βελτιώνει την αποτελεσματικότητα του χρηματοδοτικού συστήματος και ταυτόχρονα προσφέρει προστασία στους καταθέτες. Οι τράπεζες διαχειρίζονται το παθητικό τους χορηγώντας δάνεια, δημιουργώντας έτσι το ενεργητικό τους. Εναλλακτικά μπορούμε να πούμε ότι οι τράπεζες διαχειρίζονται το ενεργητικό τους, το οποίο χρηματοδοτείται από καταθέσεις και άλλα στοιχεία του παθητικού. Αποταμιευτές Τράπεζα Επενδυτές

150

ΕΠΕΝΔΥΤΙΚΑ ΠΡΟΙΟΝΤΑ ΕΠΕΝΔΥΣΕΙΣ ΜΕ ΣΤΑΘΕΡΗ ΑΠΟΔΟΣΗ 1. ΤΡΑΠΕΖΙΚΕΣ ΚΑΤΑΘΕΣΕΙΣ 2. ΕΝΤΟΚΑ ΓΡΑΜΜΑΤΙΑ ΤΟΥ ΔΗΜΟΣΙΟΥ 3. ΟΜΟΛΟΓΑ – ΟΜΟΛΟΓΙΕΣ ΕΠΕΝΔΥΣΕΙΣ ΜΕ ΚΥΜΑΙΝΟΜΕΝΗ ΑΠΟΔΟΣΗ 1. ΟΜΟΛΟΓΑ-ΟΜΟΛΟΓΙΕΣ ΚΥΜΑΙΝΟΜΕΝΟΥ ΕΠΙΤΟΚΙΟΥ 2. ΟΜΟΛΟΓΙΕΣ ΜΕ ΡΗΤΡΑ ΞΕΝΟΥ ΝΟΜΙΣΜΑΤΟΣ 3. ΜΕΤΟΧΕΣ

151

1. ΜΟΡΦΕΣ ΒΡΑΧΥΠΡΟΘΕΣΜΗΣ ΧΡΗΜΑΤΟΔΟΤΗΣΗΣ ΜΙΑΣ ΕΠΙΧΕΙΡΗΣΗΣ ΣΤΗΝ ΠΡΑΞΗ Βραχυπρόθεσμος τραπεζικός δανεισμός για κεφάλαια κίνησης Χρηματοδότηση με απαιτήσεις (Factoring) ( δηλαδή η τράπεζα αναλαμβάνει την είσπραξη των Τιμολογίων από τους πελάτες παρέχοντας το 95% της αξίας των άμεσα) Forfaiting (όπως το Factoring αλλά για εξαγωγές) Εμπορική πίστωση μεταξύ επιχειρήσεων (π.χ. 30 ημέρες πίστωση) Δικαιόγραφα (π.χ. επιταγές & γραμμάτια)

( δηλαδή η τράπεζα αναλαμβάνει την είσπραξη των Τιμολογίων από τους πελάτες παρέχοντας το 95% της αξίας των άμεσα) Forfaiting (όπως το Factoring αλλά για εξαγωγές) Εμπορική πίστωση μεταξύ επιχειρήσεων (π.χ. 30 ημέρες πίστωση) Δικαιόγραφα (π.χ. επιταγές & γραμμάτια).")

152

2. ΜΟΡΦΕΣ ΜΑΚΡΟΠΡΟΘΕΣΜΗΣ ΧΡΗΜΑΤΟΔΟΤΗΣΗΣ ΜΙΑΣ ΕΠΙΧΕΙΡΗΣΗΣ ΣΤΗΝ ΠΡΑΞΗ Τραπεζικά δάνεια για πάγιες επενδύσεις Αύξηση του μετοχικού κεφαλαίου της εταιρίας μέσω χρηματιστηρίου ή εκτός. Χρήση επενδυτικών - αναπτυξιακών νόμων. Κεφάλαια υψηλού επιχειρηματικού κινδύνου - Venture Capital Έκδοση Ομολογιών. Μίσθωση - Leasing Συγχωνεύσεις, συμμαχίες, εξαγορές μεταξύ επιχειρήσεων Ευρωπαϊκά Προγράμματα

153

ΔΙΑΛΕΞΗ – 9

154

ΧΡΟΝΙΚΗ ΑΞΙΑ ΧΡΗΜΑΤΟΣ Απλή και Σύνθετη Κεφαλαιοποίηση

155

Διαχρονική Αξία του χρήματος Προτιμάτε ένα ευρώ σήμερα ή ένα ευρώ μετά από ένα έτος; (υποθέτουμε ότι δεν υπάρχει πληθωρισμός...) Έννοια του τόκου (κόστος ευκαιρίας του χρήματος) Δύο κύριες έννοιες: –Τελική αξία: –Παρούσα αξία Για να τα υπολογίσουμε χρειαζόμαστε: –Ένα ποσό –Ένα επιτόκιο –Μια χρονική περίοδο

Έννοια του τόκου (κόστος ευκαιρίας του χρήματος) Δύο κύριες έννοιες: –Τελική αξία: –Παρούσα αξία Για να τα υπολογίσουμε χρειαζόμαστε: –Ένα ποσό –Ένα επιτόκιο –Μια χρονική περίοδο")

156

Απλός τόκος και ανατοκισμός Ας πάρουμε την περίπτωση μιας κατάθεσης –Αρχικό κεφάλαιο: το ποσό των χρημάτων που καταθέτουμε στην τράπεζα. Αυτό το ποσό είναι και η παρούσα αξία της κατάθεσης. –Χρονική περίοδος (ή χρόνος): η περίοδος κατά την διάρκεια της οποίας ο δανειζόμενος (η τράπεζα) έχει τη χρήση όλου ή μέρους του δανειζομένου ποσού –Τόκος: υπολογίζεται με βάση το επιτόκιο. Διακρίνουμε δύο περιπτώσεις: Ο τόκος υπολογίζεται επί του κεφαλαίου και δεν ενσωματώνεται στο κεφάλαιο (απλός τόκος) Ο τόκος παράγεται και ενσωματώνεται στο κεφάλαιο. Ο τόκος παράγει τόκο (ανατοκισμός)

: η περίοδος κατά την διάρκεια της οποίας ο δανειζόμενος (η τράπεζα) έχει τη χρήση όλου ή μέρους του δανειζομένου ποσού –Τόκος: υπολογίζεται με βάση το επιτόκιο. Διακρίνουμε δύο περιπτώσεις: Ο τόκος υπολογίζεται επί του κεφαλαίου και δεν ενσωματώνεται στο κεφάλαιο (απλός τόκος) Ο τόκος παράγεται και ενσωματώνεται στο κεφάλαιο. Ο τόκος παράγει τόκο (ανατοκισμός).")

157

Υπολογισμός απλού τόκου και διάφορες περιπτώσεις Τύπος υπολογισμού απλού τόκου Όταν ο χρόνος εκφράζεται σε μήνες: Όταν ο χρόνος εκφράζεται σε μέρες: όπου I = απλός τόκος, P = αρχικό κεφάλαιο, r = επιτόκιο, t = χρόνος. όπου m: ο αριθμός των μηνών όπου d: ο αριθμός των ημερών. ή 1 2

158

Παράδειγμα απλού τόκου και ανατοκισμού Καταθέτουμε €100 για δύο χρόνια, με ετήσιο επιτόκιο 10%, όπου ο τόκος υπολογίζεται επί του κεφαλαίου στο τέλος του έτους και δεν ανατοκίζεται (ενσωματώνεται) στο αρχικό κεφάλαιο. Ποιο θα είναι το συνολικό ποσό μας στο τέλος του δεύτερου έτους; Καταθέτουμε €100 για δύο χρόνια, με ετήσιο επιτόκιο 10%, όπου ο τόκος υπολογίζεται επί του κεφαλαίου στο τέλος του έτους και ενσωματώνεται στο ποσό του δανείου. Ποιο θα είναι το συνολικό ποσό μας στο τέλος του δεύτερου έτους; t0t0 t2t2 €100€121 t1t1 €110 Ο (ήδη κερδισμένος) τόκος παράγει (νέο) τόκο t0t0 t2t2 €100€120 t1t1 €110

τόκος παράγει (νέο) τόκο t0t0 t2t2 €100€120 t1t1 €110.")

159

Βασικές Έννοιες Στην οικονομική θεωρία ονομάζουμε κεφάλαιο ένα αγαθό ή ένα σύνολο αγαθών που δίνουν τη δυνατότητα παραγωγής άλλων αγαθών σε κάποιο χρονικό διάστημα και επιπλέον μπορούν να χρησιμοποιηθούν ξανά σε επόμενες χρονικές περιόδους για την παραγωγή επιπλέον αγαθών. Στο χρηματοδοτικό θεσμό, θεωρούμε ως κεφάλαιο, ένα συγκεκριμένο χρηματικό ποσό που μας είναι διαθέσιμο σε κάποια χρονική στιγμή και που μπορούμε να χρησιμοποιήσουμε ελεύθερα σε όποια χρονική στιγμή. Εαν δεσμεύσουμε το κεφάλαιο αυτό σε κάποια παραγωγική δραστηριότητα για κάποιο χρονικό διάστημα που ονομάζουμε διάρκεια θα έχουμε κάποιο κέρδος από τα έσοδα της δραστηριότητας αυτής. Τα έσοδα αυτά ονομάζονται τόκοι. Το επιτόκιο είναι ο τόκος που αποφέρει η χρήση κεφαλαίου 100 νομισματικών μονάδων για ένα χρόνο. Με το τέλος της δέσμευσης του κεφαλαίου, θεωρούμε ότι θα εισπράξουμε ολόκληρο το κεφάλαιο συν βέβαια τους τόκους.

160

Εισαγωγικά Η πρακτική που επικρατεί στις οικονομικές πράξεις που έχουν σχετικά μεγάλη διάρκεια είναι ο ανατοκισμός ή σύνθετη κεφαλαιοποίηση. Σύμφωνα με την πρακτική αυτή οι τόκοι που συσσωρεύονται σαν αποτέλεσμα της δέσμευσης ενός κεφαλαίου προστίθενται αυτόματα στο κεφάλαιο μετά την παρέλευση ενός τακτού και προαποφασισμένου χρονικού διαστήματος που έχει καθοριστεί στη σύμβαση της πράξης. Έτσι π.χ. οι τόκοι που συσσωρεύθηκαν κατά τη διάρκεια ενός εξαμήνου προστίθενται στο κεφάλαιο και άρα κατά το επόμενο εξάμηνο το κεφάλαιο επί του οποίου υπολογίζονται οι τόκοι είναι αυξημένο κατά τους τόκους του προηγούμενου εξαμήνου. Δηλαδή οι προηγούμενοι τόκοι κερδίζουν πλέον και αυτοί τόκους, εξ ου και η ονομασία ανατοκισμός.

161

Ανατοκισμός ή σύνθετη κεφαλαιοποίηση Συνεπώς ανατοκισμός είναι η ενσωμάτωση του τόκου στο κεφάλαιο και η συνέχιση της παραγωγικότητας του κεφαλαίου. Η πρακτική της περιοδικής προσθήκης των τόκων στο κεφάλαιο είναι ισοδύναμη με τρεις πράξεις: –οι τόκοι τίθενται στη διάθεση του δικαιούχου –ο δικαιούχος ζητά να δεσμεύσει τους τόκους με τους ίδιους όρους όπως και το κεφάλαιο –ο έτερος συμβαλλόμενος στην αρχική πράξη αποδέχεται τη δέσμευση των τόκων με τους ίδιους όρους Στα σύγχρονα χρηματοοικονομικά συστήματα το σύστημα του ανατοκισμού είναι το μόνο που μπορεί να ισχύσει.

162

Τελική αξία (terminal value)...η αξία που θα έχει στο μέλλον ένα χρηματικό ποσό το οποίο επενδύεται σήμερα, με ένα δεδομένο επιτόκιο (ανατοκισμού), για μια δεδομένη χρονική περίοδο Ανάλογα με το πόσες φορές ανατοκίζεται το κεφάλαιο μέσα σε ένα χρόνο, διακρίνουμε τρεις περιπτώσεις: –Ετήσιος ανατοκισμός –Ανατοκισμός με περισσότερες από μία φορά το χρόνο περιόδους –Συνεχής ανατοκισμός

...η αξία που θα έχει στο μέλλον ένα χρηματικό ποσό το οποίο επενδύεται σήμερα, με ένα δεδομένο επιτόκιο (ανατοκισμού), για μια δεδομένη χρονική περίοδο Ανάλογα με το πόσες φορές ανατοκίζεται το κεφάλαιο μέσα σε ένα χρόνο, διακρίνουμε τρεις περιπτώσεις: –Ετήσιος ανατοκισμός –Ανατοκισμός με περισσότερες από μία φορά το χρόνο περιόδους –Συνεχής ανατοκισμός")

163

Τύπος Ανατοκισμού ή Σύνθετης Κεφαλαιοποίησης Ας θεωρήσουμε ένα κεφάλαιο C και ας υποθέσουμε ότι αυτό ανατοκίζεται t χρονικές περιόδους ίσες με κ με επιτόκιο i για κάθε περίοδο κ. Αν ονομάσουμε C 1, C 2, C 3, … την τελική αξία ενός κεφαλαίου C στο τέλος της 1ης, 2ης, 3ης, … χρονικής περιόδου κ, θα έχουμε: Πολλαπλασιάζοντας τις ανωτέρω σχέσεις κατά μέλη βρίσκουμε ότι: CC1C1 C2C2 CtCt κ κκ Τύπος του ανατοκισμού Τύπος της απλής κεφαλαιοποίησης

164

Ετήσιος ανατοκισμός Στο τέλος n ετών η τελική αξία (TV) μιας αρχικής κατάθεσης (X 0 ), η οποία ανατοκίζεται μία φορά το χρόνο με επιτόκιο r ισούται με: TV n = η τελική αξία που θα έχει η επένδυση στο τέλος του n έτους X 0 = το αρχικό κεφάλαιο το οποίο επενδύθηκε στην αρχή του πρώτου έτους n = ο αριθμός των ετών κατά την διάρκεια των οποίων γίνεται ο ανατοκισμός r = το ετήσιο επιτόκιο ανατοκισμού (compound interest rate) Συντελεστής ανατοκισμού

μιας αρχικής κατάθεσης (X 0 ), η οποία ανατοκίζεται μία φορά το χρόνο με επιτόκιο r ισούται με: TV n = η τελική αξία που θα έχει η επένδυση στο τέλος του n έτους X 0 = το αρχικό κεφάλαιο το οποίο επενδύθηκε στην αρχή του πρώτου έτους n = ο αριθμός των ετών κατά την διάρκεια των οποίων γίνεται ο ανατοκισμός r = το ετήσιο επιτόκιο ανατοκισμού (compound interest rate) Συντελεστής ανατοκισμού")

165

Ανατοκισμός με περισσότερες από μία φορά το χρόνο περιόδους Εάν ο τόκος υπολογίζεται και κεφαλαιοποιείται m φορές το χρόνο, τότε η τελική αξία μιας αρχικής κατάθεσης βρίσκεται από το τύπο: m = οι φορές που το κεφάλαιο ανατοκίζεται κατά την διάρκεια ενός έτους.

166

Συνεχής ανατοκισμός (continuous compounding) Η αξία του m προσεγγίζει το άπειρο όπου e 2,71828.

Η αξία του m προσεγγίζει το άπειρο όπου e 2,71828.")

167

Παρούσα αξία (present value)...είναι η αξία που έχει σήμερα ένα συγκεκριμένο ποσό που θα δοθεί σε μια ορισμένη ημερομηνία στο μέλλον, υποθέτοντας ένα ορισμένο (προεξοφλητικό) επιτόκιο Το “αντίστροφο” του ανατοκισμού (προεξόφληση) Ανάλογα με το πόσες φορές προεξοφλείται το κεφάλαιο μέσα σε ένα χρόνο, διακρίνουμε τρεις περιπτώσεις: –Ετήσια προεξόφληση –Προεξόφληση με περισσότερες από μία φορά το χρόνο περιόδους –Συνεχής προεξόφληση

...είναι η αξία που έχει σήμερα ένα συγκεκριμένο ποσό που θα δοθεί σε μια ορισμένη ημερομηνία στο μέλλον, υποθέτοντας ένα ορισμένο (προεξοφλητικό) επιτόκιο Το αντίστροφο του ανατοκισμού (προεξόφληση) Ανάλογα με το πόσες φορές προεξοφλείται το κεφάλαιο μέσα σε ένα χρόνο, διακρίνουμε τρεις περιπτώσεις: –Ετήσια προεξόφληση –Προεξόφληση με περισσότερες από μία φορά το χρόνο περιόδους –Συνεχής προεξόφληση")

168

Ετήσια προεξόφληση Η παρούσα αξία (PV) κεφαλαίου X n το οποίο θα πάρουμε μετά από n χρόνια προεξοφλούμενο με επιτόκιο k ισούται με: PV = η παρούσα αξία που θα έχει μία μελλοντική πληρωμή X n = η αξία που θα έχει μία πληρωμή μετά από n χρόνια n = ο αριθμός των ετών που θα μεσολαβήσουν μέχρι να γίνει η πληρωμή k = το ετήσιο επιτόκιο προεξόφλησης ή αναγωγής ή κεφαλαιοποίησης Συντελεστής προεξόφληση ς

κεφαλαίου X n το οποίο θα πάρουμε μετά από n χρόνια προεξοφλούμενο με επιτόκιο k ισούται με: PV = η παρούσα αξία που θα έχει μία μελλοντική πληρωμή X n = η αξία που θα έχει μία πληρωμή μετά από n χρόνια n = ο αριθμός των ετών που θα μεσολαβήσουν μέχρι να γίνει η πληρωμή k = το ετήσιο επιτόκιο προεξόφλησης ή αναγωγής ή κεφαλαιοποίησης Συντελεστής προεξόφληση ς")

169

Προεξόφληση με περισσότερες από μία φορά το χρόνο περιόδους Εάν ο τόκος υπολογίζεται και κεφαλαιοποιείται m φορές το χρόνο, τότε η παρούσα αξία κεφαλαίου X n το οποίο θα πάρουμε μετά από n χρόνια προεξοφλούμενο με επιτόκιο k ισούται με: m = οι φορές που το κεφάλαιο προεξοφλείται κατά την διάρκεια ενός έτους.

170

Συνεχής προεξόφληση (continuous discounting) Η αξία του m προσεγγίζει το άπειρο όπου e 2,71828.

Η αξία του m προσεγγίζει το άπειρο όπου e 2,71828.")

171

Υπολογισμός ΤV and PV με τη χρήση πινάκων Η Τελική Αξία μιας Νομισματικής Μονάδας Η Παρούσα Αξία μιας Νομισματικής Μονάδας 1%2%3%4%1%2%3%4% 11.01001.02001.03001.040010.99010.98040.97090.9615 21.02011.04041.06091.081620.98030.96120.94260.9246 31.03031.06121.09271.124930.97060.94230.91510.8890 41.04061.08241.12551.169940.96100.92380.88850.8548 51.05101.10411.15931.216750.95150.90570.86260.8219

172

ΑΣΚΗΣΕΙΣ

173

ΒΑΣΙΚΑ ΔΕΔΟΜΕΝΑ (Σελ.86- Σημειώσεων) ΕΠΙΤΟΚΙΟ10% ΠΕΡΙΟΔΟΙ3 ΚΕΦΑΛΑΙΟ1000€

ΕΠΙΤΟΚΙΟ10% ΠΕΡΙΟΔΟΙ3 ΚΕΦΑΛΑΙΟ1000€")

174

ΜΕΛΟΥΣΑ – ΠΑΡΟΥΣΑ ΑΞΙΑ 0123 1000110012101331 1000110012101331

175

ΜΕΛΟΥΣΑ ΑΞΙΑ ΠΕΡΙΠΤΩΣΗΕΠΙΤΟΚΙΟΠΕΡΙΟΔΟΙ ΚΕΦΑΛΑΙΟ ΤΕΛΙΚΗ ΑΞΙΑ Ετήσιος ανατοκισμός0,193150000252.774 Εξαμηνιαίος ανατοκισμός0,0956150000258.569 Διηνεκής ανατοκισμός0,193150000265.240

176

ΠΑΡΟΥΣΑ ΑΞΙΑ ΠΕΡΙΠΤΩΣΗΕΠΙΤΟΚΙΟΠΕΡΙΟΔΟΙ ΚΕΦΑΛΑΙΟ ΠΑΡΟΥΣΑ ΑΞΙΑ Ετήσια προεξόφληση0,12550000002.837.134 Τριμηνιαία προεξόφληση0,032050000002.768.379

177

Παράδειγμα # 1 Να βρεθεί η τελική αξία κεφαλαίου €10.000 στο τέλος ενός χρόνου αν είναι γνωστό ότι j (2) = 0,06 Αφού j (2) = 0,06 αυτό συνεπάγεται ότι ο τόκος κεφαλαιοποιείται δύο φορές το χρόνο, με επιτόκιο 3% ανά 6 μήνες, ή ότι πρόκειται για εξαμηνιαία κεφαλαιοποίηση με επιτόκιο 3% ανά εξάμηνο. Γνωρίζουμε ότι οπότε με r=0,03 και t=2, έχουμε Το παραπάνω αποτέλεσμα δείχνει καθαρά ότι ο επενδυτής παίρνει περισσότερα από 6% το χρόνο, αν ο τόκος πληρώνεται σε εξαμηνιαίες δόσεις, παρά το γεγονός ότι το επιτόκιο σημειώθηκε ότι ήταν 6% το χρόνο. Το επιπλέον ποσό παριστάνει τον τόκο που προέκυψε κατά το δεύτερο εξάμηνο με επιτόκιο 3%, επί του ποσού των €300 που είναι ο τόκος που προέκυψε κατά το πρώτο εξάμηνο. Δηλαδή το j (2) είναι επιτόκιο, μόνο κατ’ όνομα, απ’ όπου και ο όρος ονομαστικός.

είναι επιτόκιο, μόνο κατ’ όνομα, απ’ όπου και ο όρος ονομαστικός..")

178

Παράδειγμα # 2 Να βρεθεί η τελική αξία κεφαλαίου €10.000 μετά από 5 χρόνια αν είναι γνωστό ότι j (2) = 0.06 Αφού j (2) = 0.06 αυτό συνεπάγεται ότι ο τόκος κεφαλαιοποιείται δύο φορές το χρόνο, με επιτόκιο 3% ανά 6 μήνες, ή ότι πρόκειται για εξαμηνιαία κεφαλαιοποίηση με επιτόκιο 3% ανά εξάμηνο. Γνωρίζουμε ότι οπότε με r=0,03 και t=2, έχουμε

179

ΡΑΝΤΕΣ-Σειρές Πληρωμών Γενικές Έννοιες και Εφαρμογές

180

Σειρές πληρωμών (ράντες)... είναι μία σειρά πληρωμών (ή εισπράξεων) που καταβάλλονται για μία συγκεκριμένη χρονική περίοδο Χαρακτηριστικά –Όρος: το ποσό που καταβάλλεται ή εισπράττεται –Περίοδος: ο χρόνος που μεσολαβεί μεταξύ δύο διαδοχικών πληρωμών t0t0 t4t4 €100 περίοδο ς όρος

που καταβάλλονται για μία συγκεκριμένη χρονική περίοδο Χαρακτηριστικά –Όρος: το ποσό που καταβάλλεται ή εισπράττεται –Περίοδος: ο χρόνος που μεσολαβεί μεταξύ δύο διαδοχικών πληρωμών t0t0 t4t4 €100 περίοδο ς όρος.")

181

Βασικές Έννοιες Η εφάπαξ καταβολή ή ανάληψη ενός ποσού και η αντίστοιχη αναγωγή του σε μελλοντικές ή παρούσες αξίες έρχεται να συμπληρωθεί από τις καταβολές ή εισπράξεις μιας σειράς σταθερών ποσών. Πολλές μακροπρόθεσμες οικονομικές δοσοληψίες επιβάλλουν εισπράξεις ή πληρωμές ανά τακτά χρονικά διαστήματα π.χ. έτος ή εξάμηνο. Η αποπληρωμή π.χ. ενός δανείου γίνεται συχνά σε εξαμηνιαίες πληρωμές. Αλλά και η αξιολόγηση μιας επένδυσης αρχίζει θεωρώντας ότι θα υπάρχουν κατά τη διάρκεια της επένδυσης διάφορες ταμειακές ροές, τις οποίες σε πρώτη ανάλυση θεωρούμε ότι εισπράττουμε ετησίως. Μία ακολουθία από ποσά (πληρωμές ή εισπράξεις) που συμβαίνουν σε ισαπέχουσες χρονικές στιγμές εντός συγκεκριμένου χρονικού διαστήματος, ονομάζεται σειρά πληρωμών. Συχνά μια σειρά πληρωμών ονομάζεται και ράντα από το αγγλικό rent (ενοίκιο), μια ορολογία που είναι εύλογη εφόσον η ενοικίαση δεν είναι παρά μια σειρά πληρωμών.

που συμβαίνουν σε ισαπέχουσες χρονικές στιγμές εντός συγκεκριμένου χρονικού διαστήματος, ονομάζεται σειρά πληρωμών. Συχνά μια σειρά πληρωμών ονομάζεται και ράντα από το αγγλικό rent (ενοίκιο), μια ορολογία που είναι εύλογη εφόσον η ενοικίαση δεν είναι παρά μια σειρά πληρωμών..")

182

Ληξιπρόθεσμες και προκαταβλητέες σειρές πληρωμών Ληξιπρόθεσμη σειρά πληρωμώνΛηξιπρόθεσμη σειρά πληρωμών Προκαταβλητέα σειρά πληρωμώνΠροκαταβλητέα σειρά πληρωμών Τρόπος υπολογισμού της παρούσας αξίας προκαταβλητέας σειράς πληρωμών: –παρούσα αξία Ν-1 όρων και άθροιση με τον όρο στο χρόνο t 0 = 0 Σε κάθε περίπτωση η αρχική αξία βρίσκεται πολλαπλασιάζοντας τις αντίστοιχες αξίες της ληξιπρόθεσμης σειράς πληρωμών με (1+ρ) Χ1Χ1 Χ2Χ2 Χ3Χ3 Χ Ν-1 ΧΝΧΝ 12ΝΝ-13 t = 0 Χ1Χ1 Χ2Χ2 Χ3Χ3 ΧΝΧΝ 12ΝΝ-1 t = 0

Χ1Χ1 Χ2Χ2 Χ3Χ3 Χ Ν-1 ΧΝΧΝ 12ΝΝ-13 t = 0 Χ1Χ1 Χ2Χ2 Χ3Χ3 ΧΝΧΝ 12ΝΝ-1 t = 0")

183

Τελική αξία σειράς πληρωμών... είναι το άθροισμα όλων των περιοδικών πληρωμών και ο ανατοκιζόμενος τόκος των πληρωμών αυτών που έχει συσσωρευθεί στο τέλος της ράντας Τύπος υπολογισμού TV n = η τελική ή μελλοντική αξία της σταθερής ληξιπρόθεσμης ράντας στο τέλος του n χρόνου, A = η περιοδική πληρωμή (δηλαδή ο σταθερός όρος) της ράντας, r = το επιτόκιο ανατοκισμού περιόδου, και n = ο αριθμός των περιόδων που διαρκεί η ράντα. Συντελεστής ανατοκισμού τελικής αξίας ράντας 15,16

της ράντας, r = το επιτόκιο ανατοκισμού περιόδου, και n = ο αριθμός των περιόδων που διαρκεί η ράντα. Συντελεστής ανατοκισμού τελικής αξίας ράντας 15,16.")

184

Παρούσα αξία σειράς πληρωμών... είναι το άθροισμα των παρουσών αξιών όλων των πληρωμών της ράντας Τύπος υπολογισμού PV = η παρούσα αξία της σταθερής ληξιπρόθεσμης ράντας, A = η περιοδική πληρωμή (δηλαδή ο σταθερός όρος) της ράντας, k = το επιτόκιο προεξόφλησης περιόδου, και n = ο αριθμός των περιόδων που διαρκεί η ράντα. Συντελεστής προεξόφλησης παρούσας αξίας ράντας 17

της ράντας, k = το επιτόκιο προεξόφλησης περιόδου, και n = ο αριθμός των περιόδων που διαρκεί η ράντα. Συντελεστής προεξόφλησης παρούσας αξίας ράντας 17.")

185

Υπολογισμός ΤV and PV με τη χρήση πινάκων Η Τελική Αξία (ληξιπρόθεσμης) Σειράς Πληρωμών μιας Νομισματικής Μονάδας Η Παρούσα Αξία (ληξιπρόθεσμης) Σειράς Πληρωμών μιας Νομισματικής Μονάδας 1%2%3%4%1%2%3%4% 11.0000 10.9901098040.97090.9615 22.01002.02002.03002.040021.97041.94161.91351.8861 33.03013.06043.09093.121632.94102.88392.82862.7751 44.06044.12164.18364.246543.90203.80773.71713.6299 55.10105.20405.30915.416354.85344.71354.57974.4518

Σειράς Πληρωμών μιας Νομισματικής Μονάδας Η Παρούσα Αξία (ληξιπρόθεσμης) Σειράς Πληρωμών μιας Νομισματικής Μονάδας 1%2%3%4%1%2%3%4%")

186

Διηνεκής σειρά πληρωμών...είναι μία ράντα της οποίας οι πληρωμές θα καταβάλλονται επ’ άπειρον Τύπος υπολογισμού PV = η παρούσα αξία της διηνεκούς ράντας, A = η περιοδική πληρωμή της διηνεκούς ράντας, και k = το ετήσιο προεξοφλητικό επιτόκιο. 18

187

Προκαταβλητέα σειρά πληρωμών...η ράντα της οποίας ο όρος καταβάλλεται στην αρχή κάθε περιόδου Άρα η μόνη διαφορά μεταξύ μιας προκαταβλητέας S και μιας ληξιπρόθεσμης ράντας είναι ο αριθμός των τοκοφόρων περιόδων Άρα αρκεί να υπολογίσουμε την τελική αξία της αντίστοιχης ληξιπρόθεσμης ράντας και να ανατοκίσουμε την τελική αυτή αξία για μία ακόμη χρονική περίοδο Άρα η σχέση είναι: Το αντίστοιχο ισχύει και για τον υπολογισμό της παρούσας αξίας:

188

ΒΑΣΙΚΑ ΔΕΔΟΜΕΝΑ (Σελ.86- Σημειώσεων) ΕΠΙΤΟΚΙΟ10% ΠΕΡΙΟΔΟΙ3 ΚΕΦΑΛΑΙΟ1000€

ΕΠΙΤΟΚΙΟ10% ΠΕΡΙΟΔΟΙ3 ΚΕΦΑΛΑΙΟ1000€")

189

ΜΕΛΟΥΣΑ ΑΞΙΑ ΛΗΞΙΠΡΟΘΕΣΜΗΣ ΡΑΝΤΑΣ 0123 100011001210 10001100 1000 ΣΥΝΟΛΟ =3310

190

ΜΕΛΟΥΣΑ ΑΞΙΑ ΠΡΟΚΑΤΑΒΛΗΤΕΑΣ ΡΑΝΤΑΣ 0123 1000110012101331 100011001210 10001100 ΣΥΝΟΛΟ =3641

191

ΠΑΡΟΥΣΑ ΑΞΙΑ ΛΗΞΙΠΡΟΘΕΣΜΗΣ ΡΑΝΤΑΣ 0123 7518269091000 8269091000 9091000 2487= ΣΥΝΟΛΟ

192

ΠΑΡΟΥΣΑ ΑΞΙΑ ΠΡΟΚΑΤΑΒΛΗΤΕΑΣ ΡΑΝΤΑΣ 0123 8269091000 9091000 2736 = ΣΥΝΟΛΟ

193

ΔΑΝΕΙΑ (όπως ΠΑΛΡ) 0123 24872736 1000 17361909 1000 9091000 0

")

194

ΡΑΝΤΕΣ-ΑΣΚΗΣΕΙΣ Ετήσια στοιχεία------>0,15100000ΡΑΝΤΕΣ Παρ.αξία Ληξ/μης Ράντας(6μηνο)0,0510 772.173 Παρ.αξία Ληξ/μης Ράντας(3μηνο)0,02520 1.558.916 Τελ.αξία Ληξ/μης Ράντας(6μηνο)0,0510 1.257.789 Τελ.αξία Ληξ/μης Ράντας(3μηνο)0,02520 2.554.466

0, Παρ.αξία Ληξ/μης Ράντας(3μηνο)0, Τελ.αξία Ληξ/μης Ράντας(6μηνο)0, Τελ.αξία Ληξ/μης Ράντας(3μηνο)0,")

195

ΡΑΝΤΕΣ-ΑΣΚΗΣΕΙΣ Ετήσια στοιχεία------>0,15100000ΡΑΝΤΕΣ Παρ.αξία Πρ/τεας Ράντας(6μηνο)0,0510 810.782 Παρ.αξία Πρ/τεας Ράντας(3μηνο)0,02520 1.597.889 Τελ.αξία Πρ/τεας Ράντας(6μηνο)0,0510 1.320.679 Τελ.αξία Πρ/τεας Ράντας(3μηνο)0,02520 2.618.327 Παρ.αξία Πρ/τεας Ράντας(μηνιαία)0,015121400001.549.956

0, Παρ.αξία Πρ/τεας Ράντας(3μηνο)0, Τελ.αξία Πρ/τεας Ράντας(6μηνο)0, Τελ.αξία Πρ/τεας Ράντας(3μηνο)0, Παρ.αξία Πρ/τεας Ράντας(μηνιαία)0,")

196

ΡΑΝΤΕΣ – ΔΑΝΕΙΑ Ετήσια στοιχεία------>0,15100000ΡΑΝΤΕΣ Παρ.αξία Διηνεκούς Ληξ/μης Ράντας0,005010000020.000.000 Μηνιαία Δόση Δανείου0,01150 15,000,000 193.498

197

Παράδειγμα # 1 Ένας συνταξιούχος διαθέτει την παρούσα χρονική στιγμή €10.000 και επιθυμεί να γνωρίζει πόσα χρήματα μπορεί να έχει κάθε έτος για τα επόμενα 5 έτη. Το επιτόκιο είναι 10%. Αντικαθιστώντας όπου i=10% και v=5, βρίσκουμε ότι η αγκύλη είναι ίση με 3,791 (από πίνακες ή υπολογισμό της σχέσεως). Συνεπώς το ετήσιο ποσό που θα λαμβάνει κάθε έτος για τα επόμενα 5 έτη είναι: Α = ΠΑ / (Τιμή Ράντας) = €10.000 / 3,791 = €2.637,826 € 10.000 € Α

. Συνεπώς το ετήσιο ποσό που θα λαμβάνει κάθε έτος για τα επόμενα 5 έτη είναι: Α = ΠΑ / (Τιμή Ράντας) = € / 3,791 = €2.637,826 € € Α.")

198

Παράδειγμα # 2 Επιθυμείτε να δανειστείτε €5.000 την τρέχουσα χρονική περίοδο. Το επιτόκιο δανεισμού είναι 5%. Το δάνειο θα εξοφληθεί σε δύο ισόποσες δόσεις. Να υπολογιστεί η ετήσια τοκοχρεωλυτική δόση. Αντικαθιστώντας όπου i=5% και v=2, βρίσκουμε ότι η αγκύλη είναι ίση με 1,859. Συνεπώς η ετήσια τοκοχρεωλυτική δόση είναι: Α = ΠΑ / (Τιμή Ράντας) = €5.000 / 1,859 = €2.689,618 € 5.000 € Α

= €5.000 / 1,859 = €2.689,618 € € Α.")

199

Παράδειγμα # 3 Αγόρασε κάποιος την 1/4/92 διαμέρισμα αξίας 15.000.000 δρχ. δίνοντας προκαταβολή 7.000.000 δρχ. και συμφώνησε να το εξοφλήσει σε 8 ετήσιες ισόποσες δόσεις με καταβολή της πρώτης δόσεως ένα χρόνο μετά την αγορά. Τι θα πληρώνει σε κάθε δόση, αν το επιτόκιο είναι 16%; Η δόση θα είναι ο όρος μιας ληξιπρόθεσμης ράντας που έχει 8 όρους και αρχική αξία Χ 0 = 15.000.000 – 7.000.000 = 8.000.000 δρχ. Έχουμε: 1/4/92 Α Α 7 1/4/931/4/00 15

200