Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

2

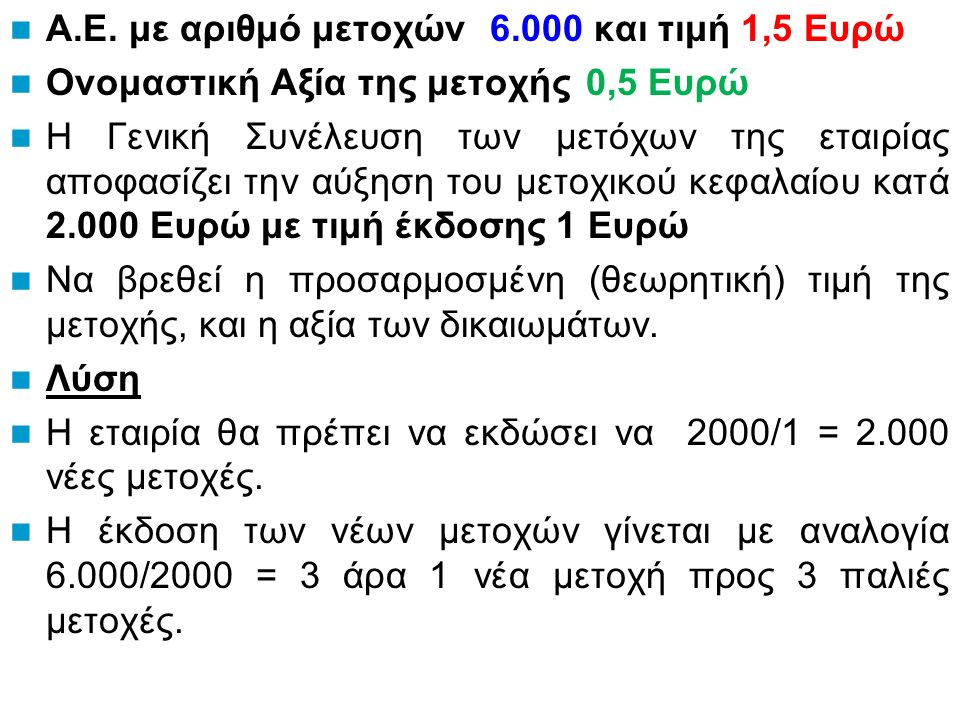

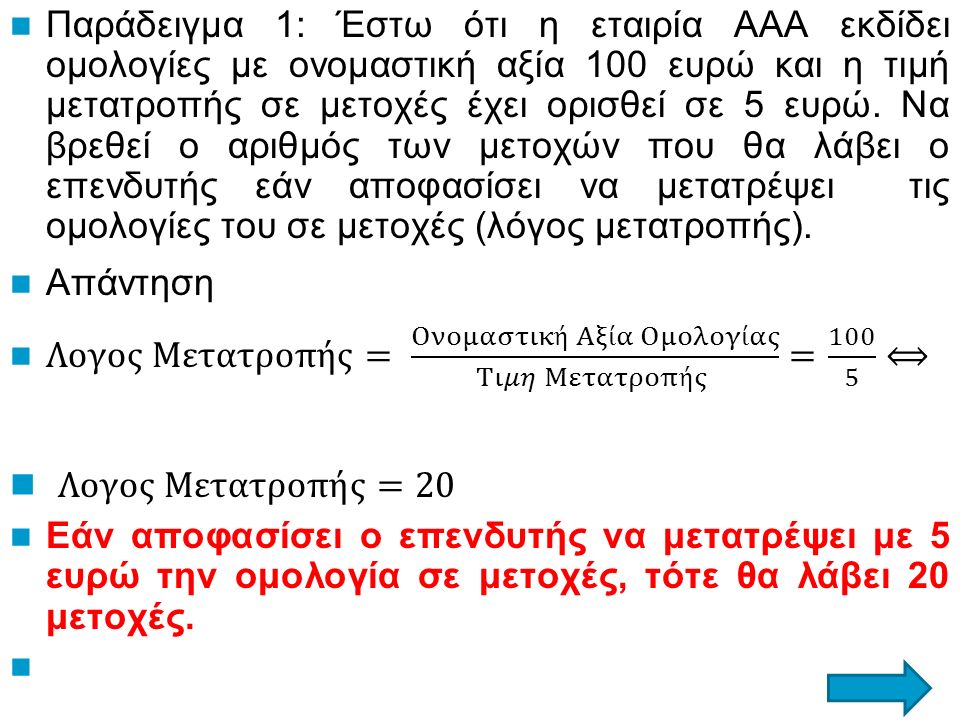

Α.Ε. με αριθμό μετοχών6.000 και τιμή 1,5 Ευρώ Ονομαστική Αξία της μετοχής0,5 Ευρώ Η Γενική Συνέλευση των μετόχων της εταιρίας αποφασίζει την αύξηση του μετοχικού κεφαλαίου κατά 2.000 Ευρώ με τιμή έκδοσης 1 Ευρώ Να βρεθεί η προσαρμοσμένη (θεωρητική) τιμή της μετοχής, και η αξία των δικαιωμάτων. Λύση Η εταιρία θα πρέπει να εκδώσει να 2000/1 = 2.000 νέες μετοχές. Η έκδοση των νέων μετοχών γίνεται με αναλογία 6.000/2000 = 3 άρα 1 νέα μετοχή προς 3 παλιές μετοχές.

τιμή της μετοχής, και η αξία των δικαιωμάτων. Λύση Η εταιρία θα πρέπει να εκδώσει να 2000/1 = νέες μετοχές. Η έκδοση των νέων μετοχών γίνεται με αναλογία 6.000/2000 = 3 άρα 1 νέα μετοχή προς 3 παλιές μετοχές..")

3

Να βρεθεί η προσαρμοσμένη (θεωρητική) τιμή της μετοχής, και η αξία των δικαιωμάτων. Λύση Η εταιρία θα πρέπει να εκδώσει να 2.000/1 = 2.000 νέες μετοχές. Η έκδοση των νέων μετοχών γίνεται με αναλογία 6000/2000 = 3 άρα 1 νέα μετοχή προς 3 παλιές μετοχές. Το άθροισμα της προσαρμοσμένης τιμής της μετοχής και του δικαιώματος είναι ίσο με τη χρηματιστηριακή τιμή της μετοχής πριν την αποκοπή του δικαιώματος, (1,5-1,375 =0,125 ευρώ η αξία δικαιώματος).

..")

4

Εάν ένας επενδυτής κατέχει 3 παλιές μετοχές, τότε έχει χαρτοφυλάκιο αξία 3*1,5 =4,5. Με την αύξηση μετοχικού κεφαλαίου οι τρεις παλιές αξίζουν –3*1,375 = 4,125, –όμως κάθε μετοχή συνοδεύεται και από ένα δικαίωμα με αξία 0,125. Συνεπώς, 3*0,125=0,375 Σύνολο περιουσίας 4,125+0,375 = 4,5 Μετά την αύξηση μετοχικού κεφαλαίου ο μέτοχος θα έχει 4 συνολικά μετοχές αξίας –4*1,375 = 5,5 –δηλαδή ή περιουσία των 4,5 ευρώ κατά την αύξηση μετοχικού κεφαλαίου έγινε 5,5, καθώς προστέθηκε το 1 ευρώ της τιμής έκδοσης -κατέβαλε ο επενδυτής

5

Η αξία της επιχείρησης πριν την αύξηση μετοχικού κεφαλαίου ήταν –V= 6000 (μετοχές) *1,5 (χρηματ. αξία) = 9000 Η αξία της επιχείρησης μετά την αύξηση μετοχικού κεφαλαίου είναι –V= 8000 (μετοχές) *1,375 (χρηματ. αξία) = 11.000 –Κεφάλαιο πριν την αύξηση 9000 + 2000 (αύξηση μετοχικού κεφαλαίου) = 11.000 Εάν ο επενδυτής των τριών μετοχών δεν ασκήσει τα δικαιώματά του, τότε ζημιώνεται κατά την αξία των δικαιωμάτων, δηλαδή – 3*0,125=0,375 ευρώ, καθώς η νέα μετοχή στοιχίζει πλέον 1,375 και όχι 1,5

= 9000 Η αξία της επιχείρησης μετά την αύξηση μετοχικού κεφαλαίου είναι –V= 8000 (μετοχές) *1,375 (χρηματ. αξία) = –Κεφάλαιο πριν την αύξηση (αύξηση μετοχικού κεφαλαίου) = Εάν ο επενδυτής των τριών μετοχών δεν ασκήσει τα δικαιώματά του, τότε ζημιώνεται κατά την αξία των δικαιωμάτων, δηλαδή – 3*0,125=0,375 ευρώ, καθώς η νέα μετοχή στοιχίζει πλέον 1,375 και όχι 1,5.")

7

Εταιρία αποφασίζει την αύξηση του μετοχικού της κεφαλαίου με διανομή δικαιωμάτων στους παλαιού, μετόχους για την απορρόφηση της έκδοσης 1.000.000 νέων κοινών μετοχών με σκοπό την άντληση 10.000.000 € από αυτούς. Η εταιρία έχει ήδη εκδώσει 6.000.000 μετοχές οι οποίες διακινούνται στο χρηματιστήριο. Με βάση τα παραπάνω, πόσα νέα δικαιώματα θα πρέπει να διανείμει η εταιρία στους μετόχους της. (α) 1.000.000 (β) 6.000.000+ (γ) 7.000.000 (δ) κανένα από τα προηγούμενα

(β) (γ) (δ) κανένα από τα προηγούμενα.")

8

Εταιρία αποφασίζει την αύξηση του μετοχικού της κεφαλαίου με διανομή δικαιωμάτων στους παλαιού, μετόχους για την απορρόφηση της έκδοσης 1.000.000 νέων κοινών μετοχών με σκοπό την άντληση 10.000.000 € από αυτούς. Η εταιρία έχει ήδη εκδώσει 6.000.000 μετοχές οι οποίες διακινούνται στο χρηματιστήριο. Με βάση τα παραπάνω, ποια είναι η τιμή συμμετοχής (τιμή προεγγραφής των νέων μετοχών) ανά προσφερόμενη μετοχή; (α) 4€ (β) 6€ (γ) 7€ (δ) 10€ + Διαιρούμε το ποσό άντλησης με τον αριθμό των μετοχών (μέχρι τώρα ορίζαμε την τιμή και ζητούσαμε τον αριθμό των μετοχών )

ανά προσφερόμενη μετοχή; (α) 4€ (β) 6€ (γ) 7€ (δ) 10€ + Διαιρούμε το ποσό άντλησης με τον αριθμό των μετοχών (μέχρι τώρα ορίζαμε την τιμή και ζητούσαμε τον αριθμό των μετοχών ).")

9

Όλα τα ακόλουθα είναι αληθή, εκτός από: (α) Η τιμή έκδοσης των νέων μετοχών προσδιορίζεται από την εταιρία και στην περίπτωση νεοεισαγόμενης εταιρίας στο Χ.Α, η τιμή έκδοσης της μετοχής προσδιορίζεται από τον ανάδοχο με σύμφωνη γνώμη της εταιρίας. (β) Η τιμή έκδοσης των νέων μετοχών μπορεί και συνήθως είναι χαμηλότερη από την ονομαστική τιμή (αξία) της μετοχής. + (γ) Όσο χαμηλότερη είναι η τιμή έκδοσης των νέων μετοχών, τόσο υψηλότερη είναι η θεωρητική αξία του δικαιώματος εγγραφής. (δ) Το Διοικητικό Συμβούλιο του Χ.Α.Α. απαιτεί να μεσολαβήσει τουλάχιστον δωδεκάμηνο χρονικό διάστημα μεταξύ της ημερομηνίας εισαγωγής μιας εταιρίας στο Χρηματιστήριο και της ημερομηνίας αύξησης του μετοχικού κεφαλαίου σε μετρητά ή μεταξύ της ημερομηνίας δύο διαδοχικών αυξήσεων του μετοχικού κεφαλαίου με μετρητά για τις ήδη εισηγμένες εταιρίες στο Χρηματιστήριο.

Η τιμή έκδοσης των νέων μετοχών μπορεί και συνήθως είναι χαμηλότερη από την ονομαστική τιμή (αξία) της μετοχής. + (γ) Όσο χαμηλότερη είναι η τιμή έκδοσης των νέων μετοχών, τόσο υψηλότερη είναι η θεωρητική αξία του δικαιώματος εγγραφής. (δ) Το Διοικητικό Συμβούλιο του Χ.Α.Α. απαιτεί να μεσολαβήσει τουλάχιστον δωδεκάμηνο χρονικό διάστημα μεταξύ της ημερομηνίας εισαγωγής μιας εταιρίας στο Χρηματιστήριο και της ημερομηνίας αύξησης του μετοχικού κεφαλαίου σε μετρητά ή μεταξύ της ημερομηνίας δύο διαδοχικών αυξήσεων του μετοχικού κεφαλαίου με μετρητά για τις ήδη εισηγμένες εταιρίες στο Χρηματιστήριο..")

10

Μεταβολή της Ονομαστικής Αξίας (Τιμής) της Μετοχής Η μεταβολή της ονομαστικής αξίας της μετοχής μπορεί να γίνει: –Με διάσπαση των μετοχών (Stocks Split), δηλαδή με αύξηση του αριθμού των μετοχών και ανάλογης μείωσης της ονομαστικής αξίας των μετοχών –Με αντίστροφη διάσπαση (σύμπτυξη) των μετοχών (Reverse Split), δηλαδή με μείωση του αριθμού των μετοχών και ανάλογης αύξησης της ονομαστικής αξίας των μετοχών.

της Μετοχής Η μεταβολή της ονομαστικής αξίας της μετοχής μπορεί να γίνει: –Με διάσπαση των μετοχών (Stocks Split), δηλαδή με αύξηση του αριθμού των μετοχών και ανάλογης μείωσης της ονομαστικής αξίας των μετοχών –Με αντίστροφη διάσπαση (σύμπτυξη) των μετοχών (Reverse Split), δηλαδή με μείωση του αριθμού των μετοχών και ανάλογης αύξησης της ονομαστικής αξίας των μετοχών.")

11

Διάσπαση Μετοχών Stock Split Μία Α.Ε. εισηγμένη στο ΧΑ προβαίνει σε διάσπαση της μετοχής για να προσαρμόσει την τιμή της σε ένα λογικό επίπεδο –είναι υψηλή και δυσχεραίνει τις συναλλαγές –Η νέα τιμή προτιμάται από την πλειονότητα των επενδυτών διευκολύνεται η εμπορευσιμότητα της μετοχής Η διάσπαση επιφέρει ανάλογη μείωση της ονομαστικής τιμής της μετοχής

12

Αύξηση του αριθμό των μετοχών της σε 80.000 με μείωση της τιμής της μετοχής Αντικατάσταση των 40.000 μετοχών ονομαστικής αξίας 2 ευρώ, με έκδοση 80.000 μετοχών ονομαστικής αξίας 1 ευρώ

13

Το συνολικό Μ.Κ. της εταιρίας δε μεταβάλλεται (80.000 μετοχές χ 1 ευρώ = 80 χιλ.), όπως και τα ίδια Κεφάλαια (καθαρή θέση) της εταιρίας. Αλλάζει ο αριθμός των μετοχών σε 80.000, καθώς και η ονομαστική αξία της μετοχής, η οποία μειώνεται στο 1 ευρώ, –αναγκαστική είναι και η προσαρμογή της χρηματιστηριακής τιμής της μετοχής. –Αν η χρηματιστηριακή τιμή της μετοχής ήταν 10 ευρώ, η νέα χρηματιστηριακή τιμή θα πρέπει να διαμορφωθεί στα 5 ευρώ. Η επίδραση της διάσπασης της μετοχής στη χρηματιστηριακή πορεία της είναι συνήθως θετική.

, όπως και τα ίδια Κεφάλαια (καθαρή θέση) της εταιρίας. Αλλάζει ο αριθμός των μετοχών σε , καθώς και η ονομαστική αξία της μετοχής, η οποία μειώνεται στο 1 ευρώ, –αναγκαστική είναι και η προσαρμογή της χρηματιστηριακής τιμής της μετοχής. –Αν η χρηματιστηριακή τιμή της μετοχής ήταν 10 ευρώ, η νέα χρηματιστηριακή τιμή θα πρέπει να διαμορφωθεί στα 5 ευρώ. Η επίδραση της διάσπασης της μετοχής στη χρηματιστηριακή πορεία της είναι συνήθως θετική..")

15

Split Μετά τη διάσπαση έχει παρατηρηθεί ότι πολλές μετοχές σημείωσαν γρήγορη ανοδική πορεία Μετά την ημερομηνία που γίνεται η προσαρμογή της τιμής στο Χρηματιστήριο και ώσπου να μεταφερθούν στην μερίδα των μετόχων οι νέες μετοχές, οι μέτοχοι δε μπορούν να πωλήσουν ούτε τις αρχικές μετοχές τους

16

Αντίστροφη Διάσπαση (Σύμπτυξη) Μετοχών (Reverse Split) Η αντίστροφη διάσπαση μετοχών πραγματοποιείται με μείωση του αριθμού των μετοχών και ανάλογη αύξηση της ονομαστικής αξίας των μετοχών. Το Μ.Κ. και τα ίδια κεφάλαια της εταιρίας παραμένουν αμετάβλητα. Τα κέρδη ανά μετοχή και το μέρισμα ανά μετοχή αυξάνονται. Η χρηματιστηριακή τιμή της μετοχής αυξάνεται.

19

Ανάλογα με τους όρους έκδοσης και μετατρεψιμότητας μπορεί η τιμή μετατροπής να διαφέρει μεταξύ χρονικών περιόδων. Για παράδειγμα, στο πρώτο έτος μπορεί να είναι 5 ευρώ, στη διετία 5,5 ευρώ, στην πενταετία 7 ευρώ και στην δεκαετία 8,5 ευρώ. Ο επενδυτής ασκεί το δικαίωμα μετατροπής μόνο όταν η τιμή της μετοχής είναι υψηλότερη από τις αρχικά ορισθείσες τιμές μετατροπής. Δηλαδή εάν η τιμή στο χρηματιστήριο, στις ορισθείσες ημερομηνίες, είναι πάνω από 5 ευρώ το πρώτο έτος π.χ. 5,3 τότε ο επενδυτής έχει συμφέρον να μετατρέψει την ομολογία σε μετοχές, καθώς θα τις αγοράσει με τιμή 5.

21

Warrants η δομή τους μοιάζει με αυτήν που έχουν τα call option. συνοδεύονται από μεγαλύτερη περίοδο άσκησης συγκριτικά με τα call. –σπάνια έχουν διάρκεια μικρότερη από δυο έτη –υπάρχουν και διηνεκή warrants – δεν λήγουν ποτέ. εκδίδονται μόνο από εταιρείες, –ενώ τα options εκδίδονται από τους επενδυτές ή τους market makers, με τη μορφή και τους κανόνες που τα εισάγει το κάθε χρηματιστήριο. προκαλούν dilution ενώ τα options δεν προκαλούν dilution –Το οption δίνει στον αγοραστή το δικαίωμα να αγοράσει ήδη υπάρχουσες μετοχές (υποχρεούται να τις βρει ο short position), ενώ το warrant δίνει το δικαίωμα στον αγοραστή να αγοράσει ΝΕΕΣ μετοχές που θα εκδώσει η εταιρία που έχει εκδώσει το warrant (που έχει το short position).

, ενώ το warrant δίνει το δικαίωμα στον αγοραστή να αγοράσει ΝΕΕΣ μετοχές που θα εκδώσει η εταιρία που έχει εκδώσει το warrant (που έχει το short position)..")

22

Warrants Η τιμή του warrant μπορεί να χωριστεί σε δύο μέρη –στην εσωτερική αξία ή intrinsic value και –στην αξία του χρόνου ή time value. Η εσωτερική αξία είναι η διαφορά μεταξύ της τιμής άσκησης του warrant και της τρέχουσας τιμής του υποκείμενου τίτλου. Η διαφορά αυτή είναι πάντα μεγαλύτερη ή ίση με το μηδέν. Εάν το warrant έχει εσωτερική αξία, τότε το χαρακτηρίζουμε «in-the-money». Αν η τρέχουσα τιμή του περιουσιακού στοιχείου ισούται με την τιμή άσκησης των warrants, το χαρακτηρίζουμε «at-the-money». Όταν η τρέχουσα αξία είναι μικρότερη της τιμής άσκησης «Οut-of-the-money» χαρακτηρίζεται.

23

1.O κάτοχος ενός δικαιώματος αγοράς λαμβάνει μερίσματα. α)Λάθος + β)Σωστό γ)Εξαρτάται

Λάθος + β)Σωστό γ)Εξαρτάται")

24

2.Η τιμή του δικαιώματος αγοράς αυξάνεται αν α)Ο χρόνος μέχρι τη λήξη αυξάνεται β)Το επιτόκιο αυξάνεται γ)Αυξάνεται η μεταβλητότητα δ)Όλα τα παραπάνω + ε)Κανένα τα παραπάνω

Ο χρόνος μέχρι τη λήξη αυξάνεται β)Το επιτόκιο αυξάνεται γ)Αυξάνεται η μεταβλητότητα δ)Όλα τα παραπάνω + ε)Κανένα τα παραπάνω")

25

3. Όσο υψηλότερη είναι η τιμή άσκησης τόσο χαμηλότερη είναι η τιμή του δικαιώματος πώλησης. α)Σωστό β)Λάθος +

Σωστό β)Λάθος +.")

26

Ποια από τις παρακάτω θέσεις υποβάλει έναν επενδυτή σε απεριόριστο κίνδυνο; α)Ακάλυπτη πώληση δικαιώματος αγοράς β)Ακάλυπτη πώληση δικαιώματος πώλησης γ)Αγορά δικαιώματος πώλησης δ)Ακάλυπτη προθεσμιακή πώληση μετοχής ε)β+γ ζ)α+δ +

Ακάλυπτη πώληση δικαιώματος αγοράς β)Ακάλυπτη πώληση δικαιώματος πώλησης γ)Αγορά δικαιώματος πώλησης δ)Ακάλυπτη προθεσμιακή πώληση μετοχής ε)β+γ ζ)α+δ +")

27

Με την άσκηση του δικαιώματος, ο κάτοχος του δικαιώματος αγοράς πραγματοποιεί κέρδος αν η τιμή της υποκείμενης μετοχής … α)μειωθεί σε επίπεδο χαμηλότερο από την τιμή άσκησης β)μειωθεί σε επίπεδο χαμηλότερο της τιμής άσκησης μείον την τιμή του δικαιώματος γ)αυξηθεί σε επίπεδο υψηλότερο από την τιμή άσκησης δ)αυξηθεί σε επίπεδο υψηλότερο από την τιμή άσκησης συν την τιμή του δικαιώματος +

μειωθεί σε επίπεδο χαμηλότερο από την τιμή άσκησης β)μειωθεί σε επίπεδο χαμηλότερο της τιμής άσκησης μείον την τιμή του δικαιώματος γ)αυξηθεί σε επίπεδο υψηλότερο από την τιμή άσκησης δ)αυξηθεί σε επίπεδο υψηλότερο από την τιμή άσκησης συν την τιμή του δικαιώματος +")

28

Με την άσκηση του δικαιώματος, ο κάτοχος του δικαιώματος πώλησης πραγματοποιεί κέρδος αν η τιμή της υποκείμενης μετοχής … α)μειωθεί σε επίπεδο χαμηλότερο από την τιμή άσκησης β)μειωθεί σε επίπεδο χαμηλότερο της τιμής άσκησης μείον την τιμή του δικαιώματος + γ)αυξηθεί σε επίπεδο υψηλότερο από την τιμή άσκησης δ)αυξηθεί σε επίπεδο υψηλότερο από την τιμή άσκησης συν την τιμή του δικαιώματος

μειωθεί σε επίπεδο χαμηλότερο από την τιμή άσκησης β)μειωθεί σε επίπεδο χαμηλότερο της τιμής άσκησης μείον την τιμή του δικαιώματος + γ)αυξηθεί σε επίπεδο υψηλότερο από την τιμή άσκησης δ)αυξηθεί σε επίπεδο υψηλότερο από την τιμή άσκησης συν την τιμή του δικαιώματος")

29

Ποιες από αυτές τις θέσεις έχει τη μεγαλύτερη δυνητική ζημιά α)1000 μετοχές της εταιρίας ΑΑΚ β)αγορά δικαιώματος αγοράς γ)αγορά δικαιώματος πώλησης δ)πώληση δικαιώματος πώλησης ε)πώληση δικαιώματος αγοράς +

1000 μετοχές της εταιρίας ΑΑΚ β)αγορά δικαιώματος αγοράς γ)αγορά δικαιώματος πώλησης δ)πώληση δικαιώματος πώλησης ε)πώληση δικαιώματος αγοράς +")

30

Ποια από τις αναφερόμενες θέσεις δεν βασίζεται σε ανοδικές προσδοκίες για την αγορά; α)Αγορά δικαιώματος αγοράς β)Πώληση δικαιώματος πώλησης γ)Πώληση δικαιώματος αγοράς + δ)Θέση αγοράς σε ΣΜΕ

Αγορά δικαιώματος αγοράς β)Πώληση δικαιώματος πώλησης γ)Πώληση δικαιώματος αγοράς + δ)Θέση αγοράς σε ΣΜΕ")

31

Ποια από τις αναφερόμενες θέσεις δεν βασίζεται σε καθοδικές προσδοκίες για την αγορά; α)Πώληση δικαιώματος αγοράς β)Πώληση δικαιώματος πώλησης + γ)Ακάλυπτη προθεσμιακή πώληση μετοχής δ)Θέση Πώλησης σε ΣΜΕ

Πώληση δικαιώματος αγοράς β)Πώληση δικαιώματος πώλησης + γ)Ακάλυπτη προθεσμιακή πώληση μετοχής δ)Θέση Πώλησης σε ΣΜΕ")

32

Σε ποια τιμή της μετοχής ΑΑΚ ο αγοραστής ενός δικαιώματος αγοράς με τιμή άσκησης 3 θα ασκήσει το δικαίωμα του στη λήξη; α)2,89 β)4,15 γ)8 δ)β+γ +

2,89 β)4,15 γ)8 δ)β+γ +")

33

Ποια θα είναι τα κέρδη ενός πωλητή ΣΜΕ στον FTSE/ASE 25 με τιμή διακανονισμού 190 όταν στην ημερομηνία παράδοσης ο δείκτης FTSE/ASE 25 βρίσκεται στις 179 μονάδες. α)190 * 5 β)179 * 5 γ)11 * 5 + δ)Δεν έχει κέρδος

190 * 5 β)179 * 5 γ)11 * 5 + δ)Δεν έχει κέρδος.")

34

Το μέγιστο κέρδος μίας αγοράς δικαιώματος αγοράς είναι α)Περιορισμένο στην τιμή δικαιώματος β)Περιορισμένο στην τιμή άσκησης γ)Απεριόριστο + δ)Περιορισμένο στην τιμή δικαιώματος συν την τιμή άσκησης

Περιορισμένο στην τιμή δικαιώματος β)Περιορισμένο στην τιμή άσκησης γ)Απεριόριστο + δ)Περιορισμένο στην τιμή δικαιώματος συν την τιμή άσκησης")

35

Ποια από τις αναφερόμενες δράσεις δεν έχει τη δυνατότητα να λάβει ο πωλητής ενός δικαιώματος α)Να περιμένει, να αφήσει το δικαίωμα να εκπνεύσει β)Να κλείσει τη θέση του στο δικαίωμα γ) Να ασκήσει το δικαίωμα +

Να περιμένει, να αφήσει το δικαίωμα να εκπνεύσει β)Να κλείσει τη θέση του στο δικαίωμα γ) Να ασκήσει το δικαίωμα +")

36

Ο πωλητής ενός δικαιώματος πώλησης αποκομίζει μέγιστα κέρδη στην ημερομηνία λήξης αν α)η τιμή του υποκείμενου τίτλου είναι κάτω από την τιμή άσκησης β)η τιμή του υποκείμενου τίτλου είναι πάνω από την τιμή άσκησης + γ)η τιμή του υποκείμενου τίτλου είναι κάτω από την τιμή άσκησης μείον την τιμή του δικαιώματος δ)κανένα από τα παραπάνω

η τιμή του υποκείμενου τίτλου είναι κάτω από την τιμή άσκησης β)η τιμή του υποκείμενου τίτλου είναι πάνω από την τιμή άσκησης + γ)η τιμή του υποκείμενου τίτλου είναι κάτω από την τιμή άσκησης μείον την τιμή του δικαιώματος δ)κανένα από τα παραπάνω")

37

Ας υποθέσουμε ότι ο δείκτης είναι σήμερα στις 2.500 μονάδες και το Δικαίωμα Αγοράς έχει τιμή εξάσκησης (strike price) 2.600 μονάδες και κοστίζει 80 μονάδες (premium), το ελάχιστο ποσό το οποίο απαιτείται για τον αγοραστή του δικαιώματος για να συμμετάσχει στην αγορά είναι α)2600 β)2500 γ)80 δ)800 +

μονάδες και κοστίζει 80 μονάδες (premium), το ελάχιστο ποσό το οποίο απαιτείται για τον αγοραστή του δικαιώματος για να συμμετάσχει στην αγορά είναι α)2600 β)2500 γ)80 δ)800 +")

38

Ποιοι από τους ακόλουθους παράγοντες θα επηρεάσουν θετικά την τιμή ενός δικαιώματος αγοράς α)Αύξηση της τιμής της μετοχής + β)Υψηλότερη τιμή άσκησης γ)Χαμηλή μεταβλητότητα δ)Κανένα από τα παραπάνω

Αύξηση της τιμής της μετοχής + β)Υψηλότερη τιμή άσκησης γ)Χαμηλή μεταβλητότητα δ)Κανένα από τα παραπάνω")

39

Ποιοι από τους ακόλουθους παράγοντες θα επηρεάσουν θετικά την τιμή ενός δικαιώματος αγοράς α)Αύξηση της τιμής της μετοχής + β)Υψηλότερη τιμή άσκησης γ)Χαμηλή μεταβλητότητα δ)Μείωση των επιτοκίων

Αύξηση της τιμής της μετοχής + β)Υψηλότερη τιμή άσκησης γ)Χαμηλή μεταβλητότητα δ)Μείωση των επιτοκίων")

40

Ποιοι από τους ακόλουθους παράγοντες θα επηρεάσουν θετικά την τιμή ενός δικαιώματος αγοράς (Περισσότερες από μία απαντήσεις) α)Αύξηση της τιμής της μετοχής + β)Χαμηλότερη τιμή άσκησης + γ)Υψηλή μεταβλητότητα + δ)Μείωση των επιτοκίων

α)Αύξηση της τιμής της μετοχής + β)Χαμηλότερη τιμή άσκησης + γ)Υψηλή μεταβλητότητα + δ)Μείωση των επιτοκίων")

41

Ποιοι από τους ακόλουθους παράγοντες θα επηρεάσουν θετικά την τιμή ενός δικαιώματος Πώλησης α)Μείωση της τιμής της μετοχής + β)Χαμηλότερη τιμή άσκησης γ)Υψηλή μεταβλητότητα + δ)Αύξηση των επιτοκίων

Μείωση της τιμής της μετοχής + β)Χαμηλότερη τιμή άσκησης γ)Υψηλή μεταβλητότητα + δ)Αύξηση των επιτοκίων")

42

Υπολογίστε την εσωτερική αξία και την αξία του χρόνου των παρακάτω δικαιωμάτων αγοράς όταν η τρέχουσα τιμή του υποκείμενου τίτλου είναι 2000

43

Υπολογίστε την εσωτερική αξία και την αξία του χρόνου των παρακάτω δικαιωμάτων αγοράς όταν η τρέχουσα τιμή άσκησης είναι 2000

44

Ποια από τις παρακάτω δηλώσεις είναι σωστή α)Όσο περισσότερος χρόνος απομένει μέχρι τη λήξη, τόσο φθηνότερο είναι το δικαίωμα αγοράς β)Όσο περισσότερος χρόνος απομένει μέχρι τη λήξη, τόσο μεγαλύτερη είναι η τιμή του δικαιώματος αγοράς + γ)α+β δ)Κανένα από τα παραπάνω

Όσο περισσότερος χρόνος απομένει μέχρι τη λήξη, τόσο φθηνότερο είναι το δικαίωμα αγοράς β)Όσο περισσότερος χρόνος απομένει μέχρι τη λήξη, τόσο μεγαλύτερη είναι η τιμή του δικαιώματος αγοράς + γ)α+β δ)Κανένα από τα παραπάνω")

45

Ποια από τις παρακάτω δηλώσεις είναι σωστή α)Όσο υψηλότερη είναι η τιμή άσκησης, τόσο πιο πολύτιμο είναι το δικαίωμα πώλησης + β)Όσο υψηλότερη είναι η τιμή της μετοχής, τόσο πιο πολύτιμο είναι το δικαίωμα πώλησης γ)α+β δ)Κανένα από τα παραπάνω

Όσο υψηλότερη είναι η τιμή άσκησης, τόσο πιο πολύτιμο είναι το δικαίωμα πώλησης + β)Όσο υψηλότερη είναι η τιμή της μετοχής, τόσο πιο πολύτιμο είναι το δικαίωμα πώλησης γ)α+β δ)Κανένα από τα παραπάνω")

46

Εάν η τιμή της μετοχής είναι 7,5 σε ποια από τι παρακάτω τιμές άσκησης το δικαίωμα αγοράς θα βρίσκεται εντός της ισοδύναμης χρηματικής του αξίας α)7,2 + β)7,5 γ)8 δ)19

7,2 + β)7,5 γ)8 δ)19")

47

Εάν η τιμή της μετοχής είναι 7,5 σε ποια από τι παρακάτω τιμές άσκησης το δικαίωμα αγοράς θα βρίσκεται εκτός της ισοδύναμης χρηματικής του αξίας α)7,2 β)7,5 γ)2,9 δ)19 +

7,2 β)7,5 γ)2,9 δ)19 +")

48

Εάν η τιμή της μετοχής είναι 7500 σε ποια από τι παρακάτω τιμές άσκησης το δικαίωμα αγοράς θα βρίσκεται στην ισοδύναμη χρηματική του αξίας α)7,2 β)7,5 + γ)2,9 δ)19

7,2 β)7,5 + γ)2,9 δ)19")

49

Εάν η τιμή της μετοχής είναι 7500 σε ποια από τι παρακάτω τιμές άσκησης το δικαίωμα πώλησης θα βρίσκεται εκτός της ισοδύναμης χρηματικής του αξίας α)7,9 β)2,8 + γ)1 + δ)7,4 +

7,9 β)2,8 + γ)1 + δ)7,4 +")

50

Εάν η τιμή της μετοχής είναι 7,5 σε ποια από τι παρακάτω τιμές άσκησης το δικαίωμα πώλησης θα βρίσκεται εντός της ισοδύναμης χρηματικής του αξίας α)7,4 β)2,8 γ)1 δ)19 +

7,4 β)2,8 γ)1 δ)19 +")

51

59. Ποιο από τα ακόλουθα μεγέθη του ισολογισμού επηρεάζεται από την διάσπαση μετοχών (stock split): (α) Το μετοχικό κεφάλαιο (β) Το κεφάλαιο κίνησης (γ) Τα κέρδη κεφαλαίου (δ) Η χρηματιστηριακή τιμή της μετοχής +

: (α) Το μετοχικό κεφάλαιο (β) Το κεφάλαιο κίνησης (γ) Τα κέρδη κεφαλαίου (δ) Η χρηματιστηριακή τιμή της μετοχής +.")

52

73. Ποια από τις αναφερόμενες θέσεις έχει περιορισμένο δυνητικό κέρδος Ι) Πώληση δικαιώματος πώλησης (Short put) II)Θέση αγοράς συμβολαίων μελλοντικής εκπλήρωσης (long future) III) Αγορά δικαιώματος αγοράς (long call) IV) Πώληση δικαιώματος αγοράς (short call) (α) Ι, ΙΙI και IV β) II και III (γ) Ι και IV + (δ) Ι, ΙΙ και III

Πώληση δικαιώματος πώλησης (Short put) II)Θέση αγοράς συμβολαίων μελλοντικής εκπλήρωσης (long future) III) Αγορά δικαιώματος αγοράς (long call) IV) Πώληση δικαιώματος αγοράς (short call) (α) Ι, ΙΙI και IV β) II και III (γ) Ι και IV + (δ) Ι, ΙΙ και III.")

53

Εάν ο υποκείμενος τίτλος στην ημερομηνία λήξης βρεθεί στις 1400, ποια τα κέρδη του επενδυτή; (α) 150 € (β) 100 € + (γ) 80 € (δ) κανένα από τα παραπάνω Έσοδα = 1400-1300 = 100 ΑΔΑ συν 70 +20=90 από ΠΔΠ/Α =190 Έξοδα = 1450-1400 = 50 από ΠΔΠ συν 40 από ΑΔΑ = 90 Κέρδη = 190-90 = 100 ΑΔΑ = Αγορά δικαιώματος αγοράς ΠΔΠ =Πώληση δικαιώματος Πωλ ΠΔΑ= Πώληση δικαιώματος αγοράς

150 € (β) 100 € + (γ) 80 € (δ) κανένα από τα παραπάνω Έσοδα = = 100 ΑΔΑ συν =90 από ΠΔΠ/Α =190 Έξοδα = = 50 από ΠΔΠ συν 40 από ΑΔΑ = 90 Κέρδη = = 100 ΑΔΑ = Αγορά δικαιώματος αγοράς ΠΔΠ =Πώληση δικαιώματος Πωλ ΠΔΑ= Πώληση δικαιώματος αγοράς")

54

Στον παρακάτω πίνακα δίνονται οι τιμές call option στον δείκτη FTSE/ASE 25. Διακρίνετε ευκαιρίες εξισορροπητικής κερδοσκοπίας arbitrage; αν ναι, να περιγράψετε την στρατηγική εκμετάλλευσή τους Trading symbol Closing Price 26/2/2016 FTSE16C10028.5 FTSE16C10530.75 FTSE16C11019 FTSE16C11514.5 FTSE16C12010.75 FTSE16C12512 FTSE16C1308.1

55

Στον παρακάτω πίνακα δίνονται οι τιμές call option στον δείκτη FTSE/ASE 25. Να επιλέξετε δυο συμβόλαια και να δημιουργήσετε τη στρατηγική κάθετο ανοδικό άνοιγμα. –Αγοράζουμε το ακριβότερο δικαίωμα και Πουλάμε το φθηνότερο – οι τιμές αναμένεται να αυξηθούν Trading symbol Closing Price 26/2/2016 FTSE16C10028.5 FTSE16C10524.75 FTSE16C11019 FTSE16C11514.5 FTSE16C12010.75 FTSE16C125 9 FTSE16C1308.1

Παρόμοιες παρουσιάσεις

Θεωρία 1 1 Τ.Ε.Ι. ΚΡΗΤΗΣ.>")

Περιεχόμενο και καινοτόμα στοιχεία του νέου Προγράμματος Σπουδών Λογοτεχνίας στην υποχρεωτική Εκπαίδευση.>")

>")