Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

ΟΜΟΛΟΓΙΕΣ (Bonds)

")

2

Τι είναι οι Ομολογίες; ► Μακροπρόθεσμα προϊόντα ► Δάνεια από Δημόσιους ή ιδιωτικούς οργανισμούς ► Συμβατική υποχρέωση από εκδότη ► Σημαντικά προϊόντα κεφαλαιαγοράς

3

Κεφαλαιοποίηση : συναγωνίζονται τις μετοχές ► 2003: η συνολική αξία των διεθνών ομολόγων ήταν περίπου 42,3 τρις $ και συνολική χρηματιστηριακή κεφαλαιοποίηση ήταν 31,3 τρις $ ► 1999 (στο ζενίθ της φούσκας) η κεφαλαιοποίηση των διεθνών ομολόγων ήταν 30,3 τρις $ και συνολική χρηματιστηριακή κεφαλαιοποίηση ήταν 35 τρις $

η κεφαλαιοποίηση των διεθνών ομολόγων ήταν 30,3 τρις $ και συνολική χρηματιστηριακή κεφαλαιοποίηση ήταν 35 τρις $")

4

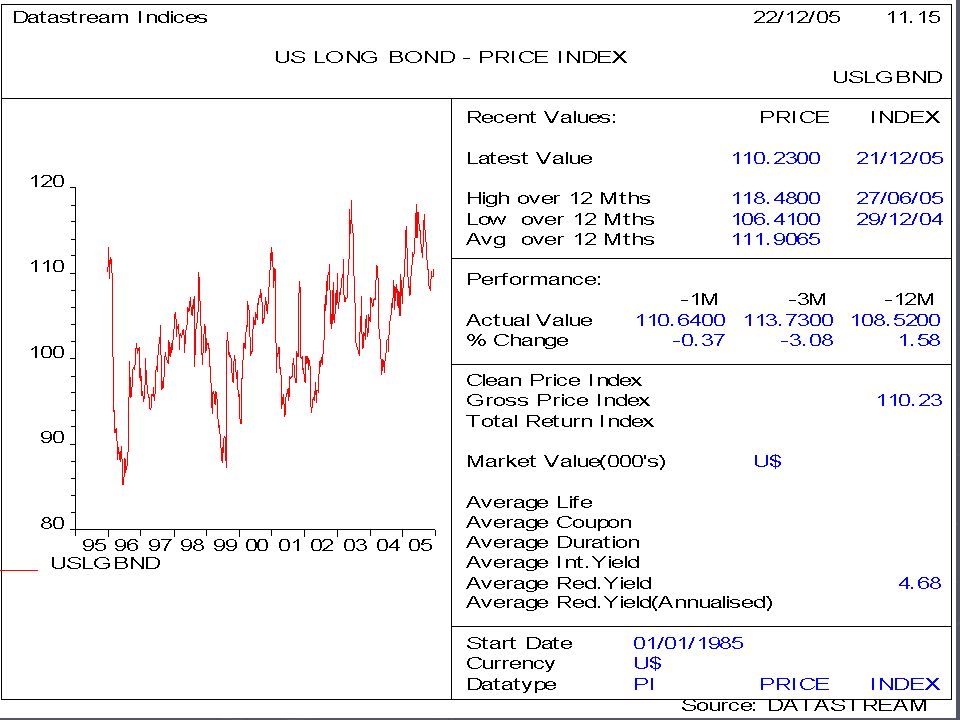

Σημαντικές αποδόσεις ► Χαρτοφυλάκιο με μακροπρόθεσμα ομόλογα του Αμερικάνικου Δημοσίου (πηγή: Datastream) ► Από την τιμή των περίπου 113$ τον Ιανουάριο του 1996 η αξία του χαρτοφυλακίου αυτού έπεσε στα περίπου 85$ τον Ιούλιο του 1996 (πτώση 25%) ► Από τα 93$ τον Μάρτιο του 2002 ανέβηκε στα περίπου 120$ τον Ιούνιο του 2003 (άνοδος 30%)

► Από την τιμή των περίπου 113$ τον Ιανουάριο του 1996 η αξία του χαρτοφυλακίου αυτού έπεσε στα περίπου 85$ τον Ιούλιο του 1996 (πτώση 25%) ► Από τα 93$ τον Μάρτιο του 2002 ανέβηκε στα περίπου 120$ τον Ιούνιο του 2003 (άνοδος 30%)")

6

Αγορές Ομολόγων ► Εγχώριες Αγορές (Domestic Markets) ► Διεθνείς Αγορές (International Markets) ► Αγορές Ευρωομολόγων (Eurobonds Markets)

► Διεθνείς Αγορές (International Markets) ► Αγορές Ευρωομολόγων (Eurobonds Markets)")

7

Εγχώριες Αγορές (Domestic Markets) ► Έκδοση ομολογίας στην χώρα προέλευσης ή την χώρα στην οποία εδρεύει ο οργανισμός ► Π.χ. IBM εκδίδει ομολογία στις Η.Π.Α. ► Ομολογία εκφρασμένη στο εγχώριο νόμισμα ► Ομολογία υποκείμενη σε εγχώριο νομοθετικό – φορολογικό πλαίσιο

8

Διεθνείς Αγορές (International Markets) ► Έκδοση ομολογίας σε άλλη χώρα από την προέλευσης ή την χώρα στην οποία εδρεύει ► Π.χ. IBM εκδίδει ομολογία στην Ιαπωνία ► Ομολογία εκφρασμένη στο ξένο νόμισμα ► Ομολογία υποκείμενη στο ξένο νομοθετικό – φορολογικό πλαίσιο ► Yankee Bond, Samurai Bond

9

Αγορές Ευρωομολόγων (Eurobonds Markets) ► Ευρωομόλογο: ομολογιακό δάνειο που πωλείται ταυτόχρονα σε πολλές διεθνείς αγορές ► Από ένα διεθνές συνδικάτο αναδόχων που συντονίζεται από μία ή πολλές τράπεζες (Lead Manager)

► Ευρωομόλογο: ομολογιακό δάνειο που πωλείται ταυτόχρονα σε πολλές διεθνείς αγορές ► Από ένα διεθνές συνδικάτο αναδόχων που συντονίζεται από μία ή πολλές τράπεζες (Lead Manager)")

10

Αγορές Ευρωομολόγων (.....συνέχεια) ► Νόμισμα: οποιοδήποτε ► Αυτό-ρυθμιζόμενη αγορά (ομολογίες ελκυστικές σε επενδυτές υψηλών φορολογικών κλιμακίων) ► Ανωνυμία (bearer bonds) δηλαδή μεταβιβάσιμες με την παράδοση του πιστοποιητικού

► Νόμισμα: οποιοδήποτε ► Αυτό-ρυθμιζόμενη αγορά (ομολογίες ελκυστικές σε επενδυτές υψηλών φορολογικών κλιμακίων) ► Ανωνυμία (bearer bonds) δηλαδή μεταβιβάσιμες με την παράδοση του πιστοποιητικού")

11

Αγορές Ευρωομολόγων (.....συνέχεια) ► Πλεονεκτήματα για εκδότη: (α) πρόσβαση σε διεθνείς επενδυτές με διαφοροποιημένα χαρτοφυλάκια, (β) οι εκδόσεις δεν είναι καθόλου χρονοβόρες

► Πλεονεκτήματα για εκδότη: (α) πρόσβαση σε διεθνείς επενδυτές με διαφοροποιημένα χαρτοφυλάκια, (β) οι εκδόσεις δεν είναι καθόλου χρονοβόρες")

12

Αγορές Ευρωομολόγων (.....συνέχεια) ► Πλεονεκτήματα για τον επενδυτή: (α) Φορολογικά (β) Επενδυτικές επιλογές σε ευρεία κλίμακα χρεογράφων με διαφορετικές περιόδους ωρίμανσης, συναλλάγματος και διάρθρωσης

► Πλεονεκτήματα για τον επενδυτή: (α) Φορολογικά (β) Επενδυτικές επιλογές σε ευρεία κλίμακα χρεογράφων με διαφορετικές περιόδους ωρίμανσης, συναλλάγματος και διάρθρωσης")

13

Αγορές Ευρωομολόγων (.....συνέχεια) ► Διεθνής Τράπεζα, η Ευρωπαϊκή Επενδυτική Τράπεζα, εθνικές κυβερνήσεις και οργανισμοί (UK), τράπεζες, μεγάλες επιχειρήσεις (ΙΒΜ) ► Κυρίως μεσοπρόθεσμα χρεόγραφα (έως 10 έτη) σταθερού ετήσιου επιτοκίου (0,3% έως 1,2% πάνω από τα αντίστοιχα κρατικά χρεόγραφα) ► Νομίσματα: Δολάριο, Στερλίνα, Γιέν, Ευρώ

► Διεθνής Τράπεζα, η Ευρωπαϊκή Επενδυτική Τράπεζα, εθνικές κυβερνήσεις και οργανισμοί (UK), τράπεζες, μεγάλες επιχειρήσεις (ΙΒΜ) ► Κυρίως μεσοπρόθεσμα χρεόγραφα (έως 10 έτη) σταθερού ετήσιου επιτοκίου (0,3% έως 1,2% πάνω από τα αντίστοιχα κρατικά χρεόγραφα) ► Νομίσματα: Δολάριο, Στερλίνα, Γιέν, Ευρώ")

14

Ορολογία (Definitions) ► Ονομαστική Αξία (Par ή Face Value) η αξία που αναγράφεται στην ομολογία, συνήθως η τιμή εξόφλησης (π.χ. $100 ή $1000) ► Επιτόκιο Έκδοσης (Coupon Rate) το επιτόκιο του δανείου με βάση το οποίο καθορίζεται και το τοκομερίδιο

► Επιτόκιο Έκδοσης (Coupon Rate) το επιτόκιο του δανείου με βάση το οποίο καθορίζεται και το τοκομερίδιο.")

15

► Συχνότητα Τοκομεριδίου (Coupon Frequency) η συχνότητα πληρωμής διαφέρει από έκδοση σε έκδοση (π.χ. 1 ή 2 φορές τον χρόνο) ► Ωρίμανση (Maturity) η διάρκεια μέχρι την λήξη της ομολογίας (1-30 χρόνια), η ημερομηνία που θα αποπληρωθεί η ομολογία και ο κάτοχος θα εισπράξει την ονομαστική αξία η διάρκεια μέχρι την λήξη της ομολογίας (1-30 χρόνια), η ημερομηνία που θα αποπληρωθεί η ομολογία και ο κάτοχος θα εισπράξει την ονομαστική αξία ► Τιμή Διαπραγμάτευσης (Market Price) Μετά την αρχική έκδοση η ομολογία μπορεί να διαπραγματεύεται στη δευτερογενή αγορά: με premium (πάνω από την ονομαστική αξία) με discount (κάτω από ονομαστική αξία) ► Παράδειγμα Ονομαστική αξία:$100 Τρέχουσα τιμή:$98 ή $101.25

► Ωρίμανση (Maturity) η διάρκεια μέχρι την λήξη της ομολογίας (1-30 χρόνια), η ημερομηνία που θα αποπληρωθεί η ομολογία και ο κάτοχος θα εισπράξει την ονομαστική αξία η διάρκεια μέχρι την λήξη της ομολογίας (1-30 χρόνια), η ημερομηνία που θα αποπληρωθεί η ομολογία και ο κάτοχος θα εισπράξει την ονομαστική αξία ► Τιμή Διαπραγμάτευσης (Market Price) Μετά την αρχική έκδοση η ομολογία μπορεί να διαπραγματεύεται στη δευτερογενή αγορά: με premium (πάνω από την ονομαστική αξία) με discount (κάτω από ονομαστική αξία) ► Παράδειγμα Ονομαστική αξία:$100 Τρέχουσα τιμή:$98 ή $")

16

Ενυπόθηκη Ομολογία (Mortgage Bond) ► Μία επιχείρηση ή οργανισμός που εκδίδει μία ομολογία επιτρέπει την εγγραφή ενός εμπράγματου βάρους σε ορισμένα ακίνητα περιουσιακά στοιχεία (π.χ. ακίνητα, οικόπεδα, κ.λ.π) ως ασφάλεια ή εγγύηση της ομολογίας

ως ασφάλεια ή εγγύηση της ομολογίας.")

17

Ομολογία χωρίς εξασφαλίσεις (Debenture) Δεν προβλέπεται κάποιου είδους εγγύηση ή εξασφάλιση της ομολογίας (σαν μία γενική απαίτηση των πιστωτών της επιχείρησης) ► Πρόβλεψη για Προνόμιο Ανάκλησης (Call Provision) ο εκδότης έχει το δικαίωμα να ανακαλέσει την ομολογία για εξόφληση πριν την λήξη της Παράδειγμα: «ομολογία επιτοκίου έκδοσης 6% που λήγει στις 28 Ιουνίου 2023, και ανακλητέα σε κάθε ημερομηνία πληρωμής τοκομεριδίου από την 28η Ιουνίου 2018 στην ονομαστική της αξία»

Δεν προβλέπεται κάποιου είδους εγγύηση ή εξασφάλιση της ομολογίας (σαν μία γενική απαίτηση των πιστωτών της επιχείρησης) ► Πρόβλεψη για Προνόμιο Ανάκλησης (Call Provision) ο εκδότης έχει το δικαίωμα να ανακαλέσει την ομολογία για εξόφληση πριν την λήξη της Παράδειγμα: «ομολογία επιτοκίου έκδοσης 6% που λήγει στις 28 Ιουνίου 2023, και ανακλητέα σε κάθε ημερομηνία πληρωμής τοκομεριδίου από την 28η Ιουνίου 2018 στην ονομαστική της αξία»")

18

► Ομολογίες Μηδενικού Τοκομεριδίου (Zero-Coupon Bonds, Zeros) ομολογίες που δεν δίνουν τοκομερίδιο αλλά η τιμή έκδοσης είναι πολύ χαμηλότερη από τον ονομαστική αξία (η απόδοση για τον κάτοχο προκύπτει από την διαφορά) Παράδειγμα: η επιχείρηση Α εκδίδει ομολογία μηδενικού τοκομεριδίου με τιμή αγοράς 700 Ευρώ και ονομαστική αξία (δηλαδή τιμή εξόφλησης) 1000 Ευρώ σε 2 χρόνια

ομολογίες που δεν δίνουν τοκομερίδιο αλλά η τιμή έκδοσης είναι πολύ χαμηλότερη από τον ονομαστική αξία (η απόδοση για τον κάτοχο προκύπτει από την διαφορά) Παράδειγμα: η επιχείρηση Α εκδίδει ομολογία μηδενικού τοκομεριδίου με τιμή αγοράς 700 Ευρώ και ονομαστική αξία (δηλαδή τιμή εξόφλησης) 1000 Ευρώ σε 2 χρόνια")

19

Πλεονεκτήματα: ταιριάζουν απόλυτα σε συγκεκριμένες επενδυτικές ανάγκες (β)βοηθούν το «κλείδωμα» σε συγκεκριμένο επιτόκιο (γ)κερδοσκοπία (ευαισθησία τιμών σε μεταβολές επιτοκίων) (δ)συχνά έχουν προνόμια ανάκλησης

βοηθούν το «κλείδωμα» σε συγκεκριμένο επιτόκιο (γ)κερδοσκοπία (ευαισθησία τιμών σε μεταβολές επιτοκίων) (δ)συχνά έχουν προνόμια ανάκλησης")

20

Τιτλοποίηση Απαιτήσεων (Securitization) ► Νέα προϊόντα που βασίζονται σε δανεισμό ► Τιτλοποίηση απαιτήσεων από εμπορικές τράπεζες ► Μία προεξόφληση μελλοντικών απαιτήσεων δηλαδή πώληση των δανείων των τραπεζών ► Η τράπεζα συγκεντρώνει τα χαρτοφυλάκια των δανείων πελατών της ή άλλες πιστωτικές απαιτήσεις της και τα πουλά σε θεσμικούς επενδυτές για να αυξήσει τη ρευστότητα της ► Μεταβιβάζει τον πιστωτικό κίνδυνο που ενυπάρχει στο χαρτοφυλάκιο με τα δάνεια αυτά

► Νέα προϊόντα που βασίζονται σε δανεισμό ► Τιτλοποίηση απαιτήσεων από εμπορικές τράπεζες ► Μία προεξόφληση μελλοντικών απαιτήσεων δηλαδή πώληση των δανείων των τραπεζών ► Η τράπεζα συγκεντρώνει τα χαρτοφυλάκια των δανείων πελατών της ή άλλες πιστωτικές απαιτήσεις της και τα πουλά σε θεσμικούς επενδυτές για να αυξήσει τη ρευστότητα της ► Μεταβιβάζει τον πιστωτικό κίνδυνο που ενυπάρχει στο χαρτοφυλάκιο με τα δάνεια αυτά")

21

Ελλάδα ► Aspis Bank: τιτλοποίησε 250.000.000 Ευρώ ► EFG Eurobank Ergasias: τιτλοποιεί 20.000 στεγαστικά δάνεια με σκοπό να αντλήσει 750.000.000 Ευρώ έτσι ώστε να μπορέσει να χρηματοδοτήσει περαιτέρω ανάπτυξη στην στεγαστική πίστη

22

Κίνδυνοι Ομολογιών ► Κίνδυνος Επιτοκίων (Interest Rate Risk) ► Κίνδυνος Πτώχευσης (Default Risk) ► Κίνδυνος Επανεπένδυσης (Reinvestment Rate Risk) ► Κίνδυνος Αβεβαιότητας (Maturity Risk) ► Κίνδυνος Ανάκλησης (Call Risk) ► Κίνδυνος Ρευστότητας (Liquidity Risk) ► Κίνδυνος Πληθωρισμού (Inflation Risk)

► Κίνδυνος Πτώχευσης (Default Risk) ► Κίνδυνος Επανεπένδυσης (Reinvestment Rate Risk) ► Κίνδυνος Αβεβαιότητας (Maturity Risk) ► Κίνδυνος Ανάκλησης (Call Risk) ► Κίνδυνος Ρευστότητας (Liquidity Risk) ► Κίνδυνος Πληθωρισμού (Inflation Risk)")

23

Αξιολόγηση Πιστοληπτικής Ικανότητας (Credit Rating) ► Πως μπορεί ο επενδυτής να αξιολογήσει την πιθανότητα πτώχευσης ή μή εκπλήρωσης υποχρεώσεων κάθε εκδότη; ► Αξιολόγηση: χρονοβόρα διαδικασία, υψηλού επιπέδου τεχνογνωσία, πρόσβαση σε πηγές πληροφόρησης ► Ασύμφορη για τον ιδιώτη επενδυτή

► Πως μπορεί ο επενδυτής να αξιολογήσει την πιθανότητα πτώχευσης ή μή εκπλήρωσης υποχρεώσεων κάθε εκδότη; ► Αξιολόγηση: χρονοβόρα διαδικασία, υψηλού επιπέδου τεχνογνωσία, πρόσβαση σε πηγές πληροφόρησης ► Ασύμφορη για τον ιδιώτη επενδυτή")

24

► Υπηρεσίες ανεξάρτητων και έγκυρων διεθνών γραφείων αξιολόγησης (credit rating agencies) της πιστοληπτικής ικανότητας εκδοτών ► Standard & Poor’s ► Moody’s ► Fitch ► International Bank Credit Rating Agency ► Japan Credit Rating Agency, κ.λ.π.

της πιστοληπτικής ικανότητας εκδοτών ► Standard & Poor’s ► Moody’s ► Fitch ► International Bank Credit Rating Agency ► Japan Credit Rating Agency, κ.λ.π.")

25

► Προσφέρουν στους ενδιαφερόμενους μία πιστωτική κατάταξη (bond rating), μία τρέχουσα και αντικειμενική γνώμη ► Πιστωτική ανάλυση και ανάλυση της τρέχουσας και αναμενόμενης χρηματοοικονομικής κατάστασης ► Γνώμη: έχει να κάνει με μία συγκεκριμένη έκδοση και αντανακλά την εκτίμηση του γραφείου σχετικά με την ικανότητα και πρόθεση του να εκπληρώσει τα συμφωνηθέντα

, μία τρέχουσα και αντικειμενική γνώμη ► Πιστωτική ανάλυση και ανάλυση της τρέχουσας και αναμενόμενης χρηματοοικονομικής κατάστασης ► Γνώμη: έχει να κάνει με μία συγκεκριμένη έκδοση και αντανακλά την εκτίμηση του γραφείου σχετικά με την ικανότητα και πρόθεση του να εκπληρώσει τα συμφωνηθέντα")

26

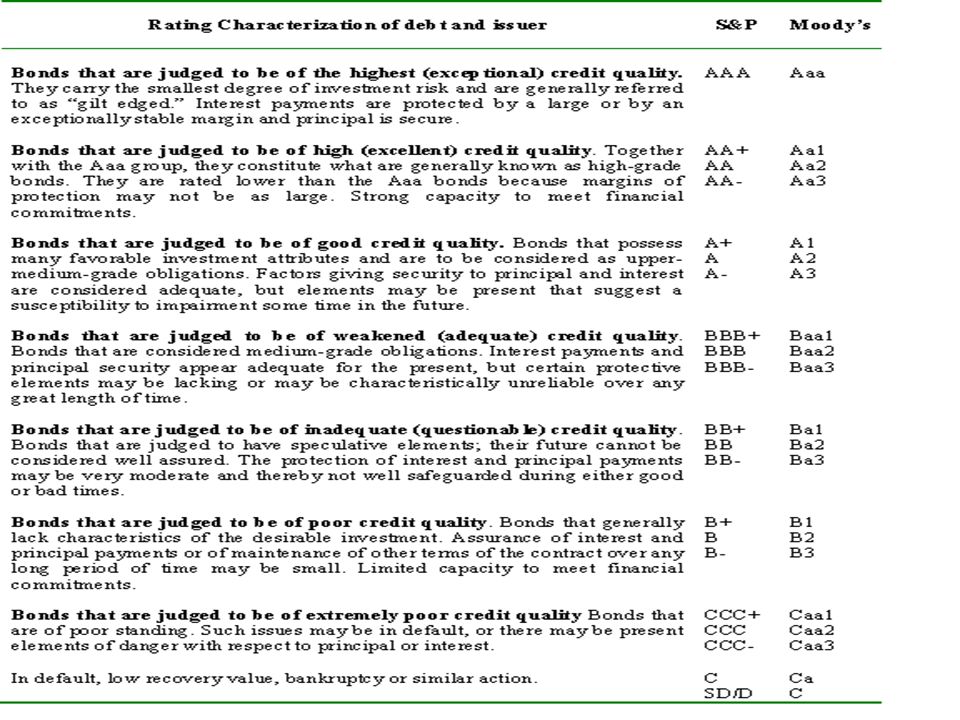

► Π.χ. Standard & Poor’s χρησιμοποιεί γράμματα: ΑΑΑ, ΑΑ, Α, ΒΒΒ, ΒΒ, Β, CCC, CC, C, C1, D. Συχνά μπορεί να προστεθεί ένα σήμα (+) ή (-) προκειμένου να δηλωθούν διαφορές μεταξύ κατάταξης (π.χ. ΑΑ+, CCC-) ► Π.χ. η Moody’s χρησιμοποιεί: Aaa, Aa, Α, Baa, Ba, B, …….….D. Και αριθμούς για λεπτομέρεια π.χ. Αα1, Αα2

ή (-) προκειμένου να δηλωθούν διαφορές μεταξύ κατάταξης (π.χ. ΑΑ+, CCC-) ► Π.χ. η Moody’s χρησιμοποιεί: Aaa, Aa, Α, Baa, Ba, B, …….….D. Και αριθμούς για λεπτομέρεια π.χ. Αα1, Αα2.")

28

Τι σημαίνουν οι βαθμολογίες; ► ΑΑΑ σημαίνει, μεταξύ άλλων, ότι υπάρχει «πάρα πολύ ισχυρή» δυνατότητα να πληρώσει τα τοκομερίδια και να ξεπληρώσει το κεφάλαιο ► Α σημαίνει, μεταξύ άλλων, ότι υπάρχει «ισχυρή» δυνατότητα εκπλήρωσης των υποχρεώσεων αλλά και αυξημένη πιθανότητα επηρεασμού από αντίξοες οικονομικές συνθήκες ► CCC σημαίνει ότι υπάρχει «τρέχουσα αναγνωρίσιμη πιθανότητα πτώχευσης» ► Ένας βαθμός D σημαίνει πτώχευση (default)

")

29

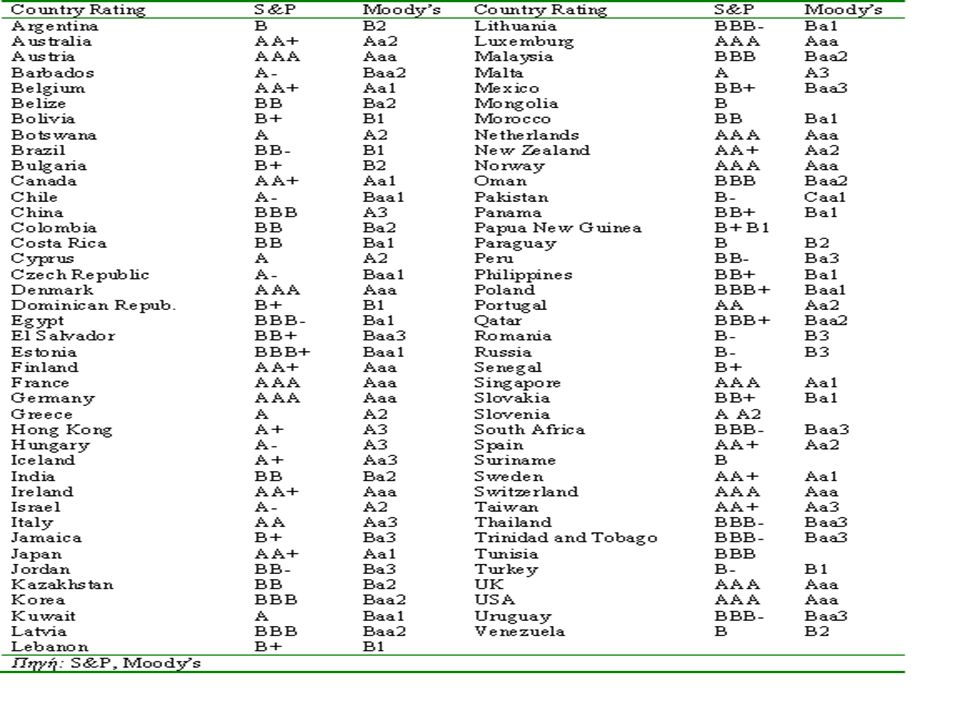

Παράδειγμα Κατάταξης Πιστοληπτικής Ικανότητας (Ιούνιος 2001) ΧώραS&PMoody's ΑργεντινήΒΒ2 ΑυστραλίαΑΑ+ Αa2Αa2Αa2Αa2 ΑυστρίαΑΑΑAaa ΒέλγιοΑΑ+ Αa1Αa1Αa1Αa1 ΒραζιλίαΒΒ-Β1 ΚαναδάςΑΑ+ Αa1Αa1Αa1Αa1

ΧώραS&PMoody s ΑργεντινήΒΒ2 ΑυστραλίαΑΑ+ Αa2Αa2Αa2Αa2 ΑυστρίαΑΑΑAaa ΒέλγιοΑΑ+ Αa1Αa1Αa1Αa1 ΒραζιλίαΒΒ-Β1 ΚαναδάςΑΑ+ Αa1Αa1Αa1Αa1")

31

Ελλάδα ► 4 Νοεμβρίου του 2002: Moody’s αναβαθμίζει Ελλάδα σε Α1 από Α2 ► 19 Ιουλίου 1999, από Βαα1 σε Α2 ► 23 Δεκεμβρίου 1996, από Βαα3 σε Βαα1 ► 24 Μαΐου 1994, αρχική αξιολόγηση Βαα3

32

Ελλάδα ► Ο κ. Χριστοδουλάκης δήλωσε (μεταξύ άλλων) ότι: ► «……..οι διεθνείς οικονομικοί κύκλοι αναγνωρίζουν την αυξημένη αξιοπιστία της ελληνικής οικονομίας, και ότι πρακτικά η αναβάθμιση σημαίνει ότι μειώνεται το κόστος δανεισμού του Ελληνικού Δημοσίου κατά περίπου 0,3% » ► (Ελευθεροτυπία, 5-11-2002, σ. 24)

ότι: ► «……..οι διεθνείς οικονομικοί κύκλοι αναγνωρίζουν την αυξημένη αξιοπιστία της ελληνικής οικονομίας, και ότι πρακτικά η αναβάθμιση σημαίνει ότι μειώνεται το κόστος δανεισμού του Ελληνικού Δημοσίου κατά περίπου 0,3% » ► (Ελευθεροτυπία, , σ. 24).")

33

Ανάλυση Moody’s: (Μεταξύ άλλων….) ► Η αύξηση του ρυθμού ανάπτυξης πάνω από 3% συνεχώς από το 1995 ► Η μείωση των δημοσίων ελλειμμάτων κατά την τελευταία δεκαετία. ► Το χρέος της χώρας υπολογίζεται να υποχωρήσει στο 105,3% του ΑΕΠ από 108,7% το 1995 ► Έκρουσε και τον κώδων του κινδύνου για τις επιπτώσεις του καθοδικού οικονομικού κύκλου στην δημοσιονομική διαχείριση ► Εξέφρασε προβληματισμό σχετικά με την αναπτυξιακή πολιτική μετά το έτος 2004

34

Προφητική επισήμανση…… ► «Τον Σεπτέμβριο του 2004 ο οίκος Standard & Poor’s περιέκοψε σε αρνητικές από σταθερές τις προοπτικές της Ελλάδας (εξαιτίας της επιδείνωσης των δημοσιονομικών μεγεθών) μια κίνηση στην οποία αναμένεται να ακολουθήσει και η Moody’s» ► (Το Βήμα, 15-09-2004) ► Η Standard & Poor’s (13-09-2004) εξέδωσε την πρώτη προειδοποίηση για την υποβάθμιση της πιστοληπτικής ικανότητας της χώρας τονίζοντας: ► αδυναμία πειθαρχίας των δαπανών ► την μείωση των δημοσιονομικών εσόδων ως % ΑΕΠ ► αναμονή αύξησης του γενικού ελλείμματος της κυβέρνησης στο 5,4% του ΑΕΠ

μια κίνηση στην οποία αναμένεται να ακολουθήσει και η Moody’s» ► (Το Βήμα, ) ► Η Standard & Poor’s ( ) εξέδωσε την πρώτη προειδοποίηση για την υποβάθμιση της πιστοληπτικής ικανότητας της χώρας τονίζοντας: ► αδυναμία πειθαρχίας των δαπανών ► την μείωση των δημοσιονομικών εσόδων ως % ΑΕΠ ► αναμονή αύξησης του γενικού ελλείμματος της κυβέρνησης στο 5,4% του ΑΕΠ")

35

Σημαντικό σημείο ► Οι αξιολογήσεις γίνονται μετά από χρονοβόρες αναλύσεις πολλών επιμέρους στοιχείων των οικονομιών των υπό ανάλυση χωρών ► Επιτροπή (Credit Committee) η οποία αφού ακούσει και μελετήσει τις εισηγήσεις των αναλυτών θα συνεδριάσει και θα καταλήξει στην τελική αξιολόγηση

η οποία αφού ακούσει και μελετήσει τις εισηγήσεις των αναλυτών θα συνεδριάσει και θα καταλήξει στην τελική αξιολόγηση")

36

Fitch Ratings - Ελλάδα (21-10-2003) Μακροοικονομικές ανισορροπίες: ► Δημόσιο χρέος που ξεπερνάει το 100% του ΑΕΠ ► Εξωτερικό Δημόσιο χρέος ισοδύναμο με 384% των εξωτερικών εισπράξεων (2002) ► Υψηλή ανεργία (2 η μεγαλύτερη στην ΕΕ) ► Έλλειμμα ισοζυγίου των τρεχουσών συναλλαγών ► Ασφαλιστικό σύστημα, κ.λ.π. ► Η έκθεση τονίζει ότι το εξωτερικό χρέος είναι πολύ υψηλό για μία χώρα με βαθμολογία Α και ότι η βαθμολογία θα ήταν χαμηλότερη εάν η χώρα δεν ήταν στην ζώνη του Ευρώ ► Η Fitch άρχισε να βαθμολογεί την Ελλάδα το 1995 και από τότε την έχει αναβαθμίσει πέντε φορές

37

Μετατρέψιμες και Ανταλλάξιμες Ομολογίες ► Ομολογίες με δικαίωμα εξαγοράς πριν τη λήξη τους (callable and putable bonds) ► Τίτλοι επιλογής (warrants): δίνουν την δυνατότητα στον κάτοχο απόκτησης αριθμού μετοχών ή άλλων τίτλων σε καθορισμένη τιμή μέχρι τη λήξη τους. ► Μετατρέψιμες ομολογίες: Μπορούν να μετατραπούν σε μετοχές της εταιρίας παραδίδοντας τις ομολογίες. ► Ανταλλάξιμες ομολογίες: Εξοφλούνται οι ομολογίες εις το ολόκληρο ή εν μέρει με μεταβίβαση άλλων ομολογιών ή μετοχών ή λοιπών χρηματοοικονομικών τίτλων της εκδότριας εταιρίας ή άλλων εκδοτών

38

Αποτίμηση Ομολογιών (Valuation of Bonds)

")

39

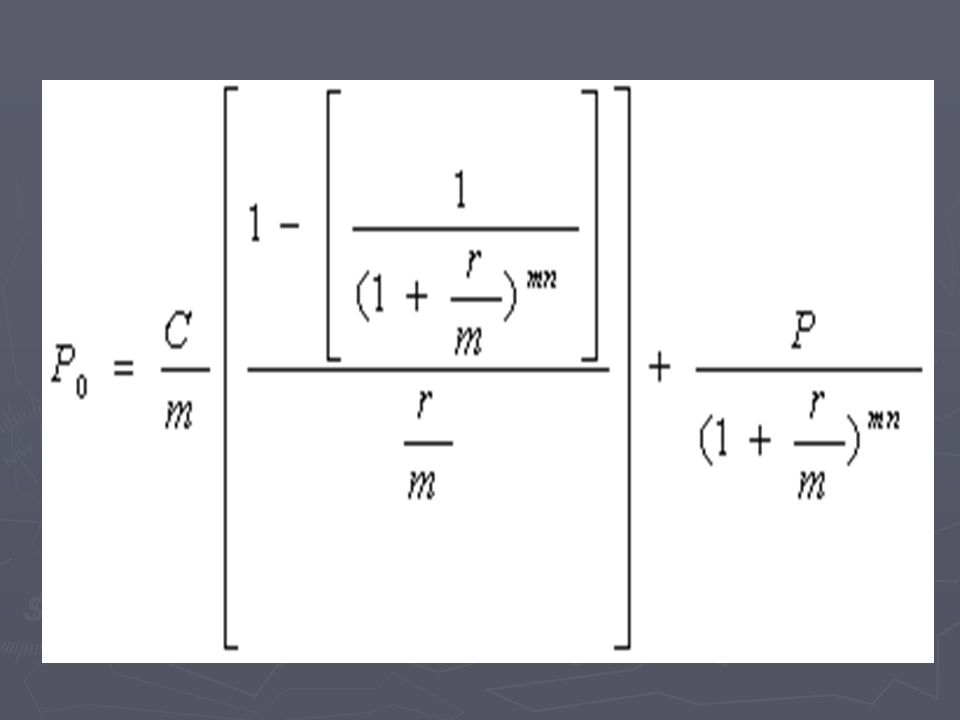

Αποτίμηση ομολογιών (Valuation of Bonds) ► Ακολουθεί τους ίδιους κανόνες με την αποτίμηση κάθε επένδυσης ► Η τιμή κάθε επένδυσης πρέπει να ισούται με την παρούσα αξία των αναμενόμενων χρηματικών ροών προεξοφλημένων με το κατάλληλο προεξοφλητικό επιτόκιο

► Ακολουθεί τους ίδιους κανόνες με την αποτίμηση κάθε επένδυσης ► Η τιμή κάθε επένδυσης πρέπει να ισούται με την παρούσα αξία των αναμενόμενων χρηματικών ροών προεξοφλημένων με το κατάλληλο προεξοφλητικό επιτόκιο")

40

Η αποτίμηση σε δύο βήματα ► Πρώτον θα καθορισθούν οι χρηματικές ροές ► Π.χ. 15-ετής ομολογία, επιτόκιο έκδοσης 8%, ονομαστική 1000 Ευρώ, τοκομερίδια κάθε 6 μήνες ► 80 Ευρώ τον χρόνο ή 40 Ευρώ το εξάμηνο ► Πληρωμές 2 φορές τον χρόνο άρα 30 περίοδοι ► Στην 30η περίοδο ο κάτοχος θα εισπράξει και την ονομαστική αξία

41

Προεξοφλητικό επιτόκιο ► Δεύτερον θα καθορισθεί το κατάλληλο προεξοφλητικό επιτόκιο ► Η απαιτούμενη απόδοση της ομολογίας ► Δηλαδή η απόδοση παρόμοιων ομολογιών στην αγορά (ιδίου κινδύνου, λήξης, εκδότη, κ.λ.π.) ► Μπορεί να μην είναι σταθερό, αλλά να μεταβάλλεται από περίοδο σε περίοδο

► Μπορεί να μην είναι σταθερό, αλλά να μεταβάλλεται από περίοδο σε περίοδο")

42

Εάν C είναι το τοκομερίδιο r το κατάλληλο προεξοφλητικό επιτόκιο P ονομαστική αξία και Ρ 0 η τρέχουσα τιμή

43

Π.χ. 3-ετής ομολογία επιτοκίου έκδοσης 3%, ονομαστικής αξίας 100 Ευρώ, και προεξοφλητικού επιτοκίου 10%

44

Αρα η τιμή θα ισούται (υποθέτοντας ότι το προεξοφλητικό επιτόκιο θα είναι σταθερό )

")

45

Εάν η συχνότητα πληρωμής των τοκομεριδίων (m) είναι μεγαλύτερη από μία φορά τον χρόνο? m > 1 Π.χ. Πληρωμές 2 φορές τον χρόνο ?

47

Παράδειγμα: 15-ετής ομολογία, επιτόκιο έκδοσης 8%, ονομαστική 1000 Ε, τοκομερίδια κάθε 6 μήνες, έστω ότι κατάλληλο επιτόκιο σταθερό στο 10% Η τρέχουσα τιμή θα είναι 846,27 Ευρώ

48

Τιμή ομολογίας και προεξοφλητικά επιτόκια ► Παρατηρήστε ότι η τρέχουσα τιμή της ομολογίας έχει άμεση σχέση με τα προεξοφλητικά επιτόκια ► Για παράδειγμα, τι θα συμβεί στην τιμή της ανωτέρω ομολογίας εάν η απαιτούμενη απόδοση στην αγορά για αυτού του τύπου τις ομολογίες πέσει στο 7% ;

49

Εάν πέσει το επιτόκιο στο 7% Η τιμή θα ανέβει στο 1091,96

50

Προεξοφλητικό επιτόκιο και Τιμή

51

Διαγραμματικά

52

Συμπεράσματα ► Εάν επιτόκιο έκδοσης > προεξοφλητικό η ομολογία θα διαπραγματεύεται με premium ► Εάν επιτόκιο έκδοσης < προεξοφλητικό η ομολογία θα διαπραγματεύεται με discount ► Εάν επιτόκιο έκδοσης = προεξοφλητικό η ομολογία θα διαπραγματεύεται στο άρτιο (η τρέχουσα τιμή = ονομαστική αξία)

")

53

ΆΣΚΗΣΗ 1 ► Βρείτε την τιμή διαπραγμάτευσης ομολογίας, ονομαστικής αξίας 1000 Ευρώ, που δίνει τοκομερίδια μία φορά τον χρόνο, λήξη σε 5 χρόνια, και επιτόκιο αγοράς 10%. Τι θα συμβεί στην τιμή εάν το επιτόκιο πέσει στο 5%; Εάν ανέβει στο 15%; Εάν οι τόκοι πληρώνονται 2 φορές τον χρόνο (με 10%); Τι συμπέρασμα βγάζετε;

; Τι συμπέρασμα βγάζετε;.")

54

ΆΣΚΗΣΗ 2 ► Για μία ομολογία χωρίς τοκομερίδια ισχύουν τα ακόλουθα: ονομαστική αξία 1000 Ευρώ, διάρκεια 2 έτη, επιτόκιο αγοράς 10%. Ποιά είναι η τιμή της ομολογίας;

55

ΆΣΚΗΣΗ 3 ► Έστω μια ομολογία ονομαστικής αξίας 1000 ευρώ και διάρκειας 10 ετών, με ονομαστικο επιτόκιο 10%. Ποια είναι η τιμή της σήμερα αν το επιτόκιο αγοράς είναι: Α) 30% Β) 20% Γ) 10%

30% Β) 20% Γ) 10%.")

56

ΆΣΚΗΣΗ 4 ► Έστω μια ομολογία ονομαστικού επιτοκίου 20% όπου οι τόκοι καταβάλλονται κάθε εξάμηνο, με ονομαστική αξία 1500 ευρώ. Να βρείτε την τιμή αγοράς της αν το επιτόκιο αγοράς είναι ίσο με το ονομαστικό επιτόκιο.

57

ΆΣΚΗΣΗ 5 ► Ας υποθέσουμε ότι αγοράζετε μια ομολογία διάρκειας 3 ετών με επιτόκιο 15% και ονομαστικής αξίας 1000 ευρώ. Ποια είναι η τρέχουσα απόδοση της ομολογίας;

58

Τιμή ομολογίας και χρόνος μέχρι την λήξη ► Δεύτερος σημαντικός παράγοντας που επηρεάζει την τρέχουσα τιμή μίας ομολογίας είναι ο χρόνος που απομένει μέχρι την ωρίμανση της ομολογίας ► Π.χ. Τι θα συμβεί στην τιμή της ανωτέρω ομολογίας εάν το επιτόκιο μέινει σταθερό στο 10% και μεταβάλλεται μόνον ο χρόνος που απομένει μέχρι την λήξη;

59

Εάν η ομολογία ήταν 10-ετής αντί 15-ετής ; Η τιμή θα ήταν 875,37 αντί 846,27 Ευρώ

60

Duration ► Ο σημαντικότερος παράγοντας που επηρεάζει τις τιμές των ομολογιών είναι τα προεξοφλητικά επιτόκια ► Άρα, ένας τρόπος μέτρησης της αβεβαιότητας μίας ομολογίας είναι και η ευαισθησία της τιμής της ομολογίας στις μεταβολές στα επιτόκια

61

Macaulay (1938) Duration ► Πρότεινε μία σημαντική μεταβλητή για την σύγκριση ομολογιών (μετρά ευαισθησία αλλά και τις δύο διαστάσεις της ζωής μίας ομολογίας) ► Διάρκεια (Duration, D): σταθμικός μέσος όρος χρονικής διάρθρωσης των χρηματικών ροών της ομολογίας (δηλαδή τον σταθμικό μέσο όρο των χρηματικών ροών της ομολογίας μέχρι την λήξη)

Duration ► Πρότεινε μία σημαντική μεταβλητή για την σύγκριση ομολογιών (μετρά ευαισθησία αλλά και τις δύο διαστάσεις της ζωής μίας ομολογίας) ► Διάρκεια (Duration, D): σταθμικός μέσος όρος χρονικής διάρθρωσης των χρηματικών ροών της ομολογίας (δηλαδή τον σταθμικό μέσο όρο των χρηματικών ροών της ομολογίας μέχρι την λήξη)")

62

Ορισμός ► CF t = χρηματική ροή την στιγμή t ► PV(CF t )= παρούσα αξία CF t ► PV(TCF)= παρούσα αξία των συνολικών χρηματικών ροών (τρέχουσα τιμή) ► D = Διάρκεια (Duration, D)

= παρούσα αξία CF t ► PV(TCF)= παρούσα αξία των συνολικών χρηματικών ροών (τρέχουσα τιμή) ► D = Διάρκεια (Duration, D)")

63

D (periods)

")

64

Παράδειγμα ► Να υπολογισθεί η Διάρκεια: ► 5-ετούς ομολογίας ► επιτοκίου έκδοσης 8% ► που πληρώνει τοκομερίδια κάθε 6 μήνες ► με προεξοφλητικού επιτόκιο 8% ► Ονομαστικής αξίας 100 ευρώ

65

Λύση

66

Λύση ► D (periods) = (843,5332) / (100) = 8,435352 ► D (years) = 8,435332 / 2 = 4,21

= (843,5332) / (100) = 8, ► D (years) = 8, / 2 = 4,21")

67

ΆΣΚΗΣΗ 6 ► Ποιά είναι η διάρκεια (D) μίας ομολογίας χωρίς τοκομερίδια ονομαστικής αξίας 1000 Ευρώ η οποία εκδόθηκε πριν 4 έτη και έχει άλλα 6 έτη μέχρι την λήξη;

μίας ομολογίας χωρίς τοκομερίδια ονομαστικής αξίας 1000 Ευρώ η οποία εκδόθηκε πριν 4 έτη και έχει άλλα 6 έτη μέχρι την λήξη;")

68

ΆΣΚΗΣΗ 7 ► Ας υποθέσουμε ότι έχουμε μια ομολογία ονομαστικής αξίας 1000 ευρώ με ονομαστικό επιτόκιο 5%. Το επιτόκιο αγοράς είναι 10% και η ομολογία λήγει σε 3 έτη από σήμερα. Να υπολογιστεί η διάρκεια της ομολογίας.

69

Duration Χαρτοφυλακίου ► Η Διάρκεια ενός χαρτοφυλακίου ομολογιών θα ισούται με τον σταθμικό μέσο όρο των Διαρκειών κάθε ομολογίας που συμπεριλαμβάνεται στο χαρτοφυλάκιο ► Δηλαδή

70

Παράδειγμα

71

Δηλαδή ► W 1 = (4.000.000) / (9.609.961) = 0,416 ► W 2 = (4.231.375) / (9.609.961) = 0,440 ► W 3 = (1.378.586) / (9.609.961) = 0,144 ► D * p =(0,416) (3,861) +(0,440) (8,047) +(0,144) (9,168) =6,47

/ ( ) = 0,416 ► W 2 = ( ) / ( ) = 0,440 ► W 3 = ( ) / ( ) = 0,144 ► D * p =(0,416) (3,861) +(0,440) (8,047) +(0,144) (9,168) =6,47")

72

ΆΣΚΗΣΗ 8 ► Έστω ότι έχουμε ένα χαρτοφυλάκιο με 4 ομολογίες Διάρκειας (D) ίσης με (3,21) (4,3) (7) και (6,2) αντίστοιχα. Έχουμε επενδύσει 10% του κεφαλαίου μας στην πρώτη, 30% στην δεύτερη, 40% στην τρίτη και 20% στην τέταρτη. Ποια είναι η Διάρκεια (D) του χαρτοφυλακίου:

του χαρτοφυλακίου:.")

73

ΆΣΚΗΣΗ 9 ► Έστω ότι έχουμε στο χαρτοφυλάκιό μας 2 ομολογίες την Α και την Β. Η ονομαστική και των δύο είναι 1000 ευρώ και η διάρκειά τους 2 έτη με επιτόκιο 20%. Η ομολογία Β είναι μηδενικού τοκομεριδίου ενώ η Α αποδίδει τόκο στο τέλος κάθε έτους. Να βρείτε την διάρκεια του χαρτοφυλακίου αν έχουμε επενδύσει 50% των χρημάτων μας στην Α και 50% στην Β.

Παρόμοιες παρουσιάσεις

>")

κεφαλαίου των επιμέρους επενδυτικών σχεδίων μιας επιχείρησης Υπολογισμός του Κόστους Κεφαλαίου της επιχείρησης (WACC) Ισοδύναμο.>")

>")

Αναγνώριση και αποτίμηση (ΔΛΠ 39) Το ΔΛΠ 32 αποτελεί τον οδηγό για την παρουσίαση των χρηματοοικονομικών.>")