Κατέβασμα παρουσίασης

1

Προσφορά και Ζήτηση Χρήματος

To xρήμα χρησιμοποιείται ως: Μονάδα μέτρησης αξίας Μέσο διατήρησης αξίας Μέσο ανταλλαγής αγαθών και υπηρεσιών Ως προσφορά χρήματος λογίζεται η το νόμισμα που βρίσκεται στα χέρια του κοινού, στη διαχείριση του κράτους αλλά και στις τραπεζικές καταθέσεις Ισχύει ότι : Προσφορά Χρήματος (Μ) = Νόμισμα (C) + Καταθέσεις Όψεως( (D) Οι τράπεζες συγκεντρώνουν χρήματα από τις καταθέσεις, τα οποία ονομάζονται διαθέσιμα Ορισμένα από αυτά παραμένουν για ασφάλεια (ταμειακή εξυπηρέτηση των καταθετών –άμεσες αναλήψεις ) στις εμπορικές (ιδιωτικές) τράπεζες Ένα (μικρό) μέρος παραμένει (για ασφάλεια)

= Νόμισμα (C) + Καταθέσεις Όψεως( (D) Οι τράπεζες συγκεντρώνουν χρήματα από τις καταθέσεις, τα οποία ονομάζονται διαθέσιμα Ορισμένα από αυτά παραμένουν για ασφάλεια (ταμειακή εξυπηρέτηση των καταθετών –άμεσες αναλήψεις ) στις εμπορικές (ιδιωτικές) τράπεζες Ένα (μικρό) μέρος παραμένει (για ασφάλεια)")

2

Η διαδικασία δημιουργίας χρήματος ΦΑΣΗ 1η : ΤΡΑΠΕΖΑ Α΄ Η τράπεζα Α δέχεται μια κατάθεση 1000$ Αυτό σημαίνει ότι αναλαμβάνει υποχρέωση έναντι του καταθέτη ύψους 1000$ Δηλαδή, στο ενεργητικό της τράπεζας καταγράφονται διαθέσιμα 1000 δολαρίων Και στο παθητικό καταθέσεις 1000 δολαρίων Αν έχει υποχρέωση να διατηρεί διαθέσιμα για παράδειγμα 20%, τότε σημαίνει ότι μπορεί να χορηγήσει δάνεια ύψους 800$ Πριν τη χορήγηση δανείου η προσφορά χρήματος στην αγορά ήταν 1000$ ενώ τώρα έγινε 1000$+800$=1800$ Δηλαδή, ο καταθέτης εξακολουθεί να έχει απαίτηση 1000$ από την τράπεζα και ο δανειολήπτης είναι δυνατόν να μπορεί να αιτηθεί τη χορήγηση δανείου 800$ Έτσι, οι τράπεζες δημιουργούν χρήμα

3

ΦΑΣΗ Β’ ΤΡΑΠΕΖΑ Β Το δάνειο των 800$ μπορεί κάποιος να το χρησιμοποιήσει κάνοντας (θεωρητικά πάντα) μια κατάθεση σε μια ΆΛΛΗ τράπεζα, τη Β, αποκομίζοντας ένα επιτόκιο, που αποτελεί το κέρδος του. Η τράπεζα Β κρατά (βάσει της νομοθεσίας) το 20% των ρευστών διαθεσίμων και στη συνέχεια παρέχει τα υπόλοιπα ως δάνεια. Δηλαδή, 20% • 800= 160 Άρα παρέχει ως δάνειο τα υπόλοιπα 640$ Η διαδικασία δημιουργίας χρήματος μπορεί να συνεχίζεται ασταμάτητα Άρα, αν r είναι ο λόγος των διαθεσίμων προς τις καταθέσεις, πχ 200/1000=20% ή 0,2 τότε ο τύπος δημιουργίας διαθεσίμων είναι ο: 1000= Αρχική Κατάθεση Χορήγηση δανείου από την 1η τράπεζα= (1-rr) x 1000 Χορήγηση δανείου από την 2η τράπεζα= (1-rr2 x 1000 …………… Χορήγηση δανείου από την vη τράπεζα= (1-rr) x 1000

μια κατάθεση σε μια ΆΛΛΗ τράπεζα, τη Β, αποκομίζοντας ένα επιτόκιο, που αποτελεί το κέρδος του. Η τράπεζα Β κρατά (βάσει της νομοθεσίας) το 20% των ρευστών διαθεσίμων και στη συνέχεια παρέχει τα υπόλοιπα ως δάνεια. Δηλαδή, 20% • 800= 160. Άρα παρέχει ως δάνειο τα υπόλοιπα 640$ Η διαδικασία δημιουργίας χρήματος μπορεί να συνεχίζεται ασταμάτητα. Άρα, αν r είναι ο λόγος των διαθεσίμων προς τις καταθέσεις, πχ 200/1000=20% ή 0,2 τότε ο τύπος δημιουργίας διαθεσίμων είναι ο: 1000= Αρχική Κατάθεση. Χορήγηση δανείου από την 1η τράπεζα= (1-rr) x Χορήγηση δανείου από την 2η τράπεζα= (1-rr2 x …………… Χορήγηση δανείου από την vη τράπεζα= (1-rr) x")

4

Συνολική Προσφορά Χρήματος: (1/r) x 1000

Χορήγηση δανείου από την 1η τράπεζα= (1-rr) x 1000 Χορήγηση δανείου από την 2η τράπεζα= (1-rr)2 x 1000 …………… Χορήγηση δανείου από την vη τράπεζα= (1-rr)ν x 1000 Συνολική Προσφορά Χρήματος: [ (1+(1-rr)+ = (1- rr)2+….+(1-rr)ν] x 1000 [ (1+(1-rr)+ = (1-rr)2+….+(1-rr)ν] γεωμετρική πρόοδος Συνολική Προσφορά Χρήματος: (1/r) x 1000

x Χορήγηση δανείου από την 2η τράπεζα= (1-rr)2 x …………… Χορήγηση δανείου από την vη τράπεζα= (1-rr)ν x Συνολική Προσφορά Χρήματος: [ (1+(1-rr)+ = (1- rr)2+….+(1-rr)ν] x [ (1+(1-rr)+ = (1-rr)2+….+(1-rr)ν] γεωμετρική πρόοδος. Συνολική Προσφορά Χρήματος: (1/r) x")

5

Οι δανειολήπτες αυξάνουν την προσφορά χρήματος

Δηλαδή, το (1/rr) • 1000 = X είναι το συνολικό επιπλέον χρήμα που μπορεί να δημιουργηθεί αν οι τράπεζες δανείζουν η μια την άλλη μέχρι το αρχικό ποσό της κατάθεσης των 1000$ να γίνει ίσο με μηδέν Φυσικά εδώ πρέπει να τονιστεί ότι ναι μεν οι τράπεζες με τη διαδικασία χορήγησης δανείων δημιουργούν χρήμα, ωστόσο δεν δημιουργούν πλούτο Οι δανειολήπτες αυξάνουν την προσφορά χρήματος Ταυτόχρονα όμως οι δανειολήπτες χρεώνονται στην τράπεζα και επομένως δεν γίνονται πλουσιότεροι Συνεπώς, η δημιουργία χρήματος αυξάνει την ποσότητα του αλλά όχι και των πλούτο των καταναλωτών

• 1000 = X είναι το συνολικό επιπλέον χρήμα που μπορεί να δημιουργηθεί αν οι τράπεζες δανείζουν η μια την άλλη μέχρι το αρχικό ποσό της κατάθεσης των 1000$ να γίνει ίσο με μηδέν. Φυσικά εδώ πρέπει να τονιστεί ότι ναι μεν οι τράπεζες με τη διαδικασία χορήγησης δανείων δημιουργούν χρήμα, ωστόσο δεν δημιουργούν πλούτο. Οι δανειολήπτες αυξάνουν την προσφορά χρήματος. Ταυτόχρονα όμως οι δανειολήπτες χρεώνονται στην τράπεζα και επομένως δεν γίνονται πλουσιότεροι. Συνεπώς, η δημιουργία χρήματος αυξάνει την ποσότητα του αλλά όχι και των πλούτο των καταναλωτών.")

6

Tι προσδιορίζει την προσφορά χρήματος

Η διαδικασία μεταφοράς κεφαλαίων από τους αποταμιευτές στους δανειζόμενους λέγεται τραπεζική διαμεσολάβηση Νομισματική βάση (Β) : Είναι το συνολικό ποσό των χρημάτων που διακρατείται από το κοινό ως νόμισμα (C) και από τις τράπεζες ως διαθέσιμα (R) Το χρήμα ελέγχεται άμεσα από την κεντρική τράπεζα. Λόγος των διαθεσίμων προς τις καταθέσεις (rr): το ποσοστό των καταθέσεων που οι τράπεζες διακρατούν ως διαθέσιμα (πχ από τα 1000$ διακρατούν τα 200$). Λόγος του νομίσματος προς τις καταθέσεις (cr) : είναι η ποσότητα του νομίσματος C που τα άτομα διακρατούν ως ποσοστό του χρήματος με τη μορφή καταθέσεων όψεως D

: Είναι το συνολικό ποσό των χρημάτων που διακρατείται από το κοινό ως νόμισμα (C) και από τις τράπεζες ως διαθέσιμα (R) Το χρήμα ελέγχεται άμεσα από την κεντρική τράπεζα. Λόγος των διαθεσίμων προς τις καταθέσεις (rr): το ποσοστό των καταθέσεων που οι τράπεζες διακρατούν ως διαθέσιμα (πχ από τα 1000$ διακρατούν τα 200$). Λόγος του νομίσματος προς τις καταθέσεις (cr) : είναι η ποσότητα του νομίσματος C που τα άτομα διακρατούν ως ποσοστό του χρήματος με τη μορφή καταθέσεων όψεως D.")

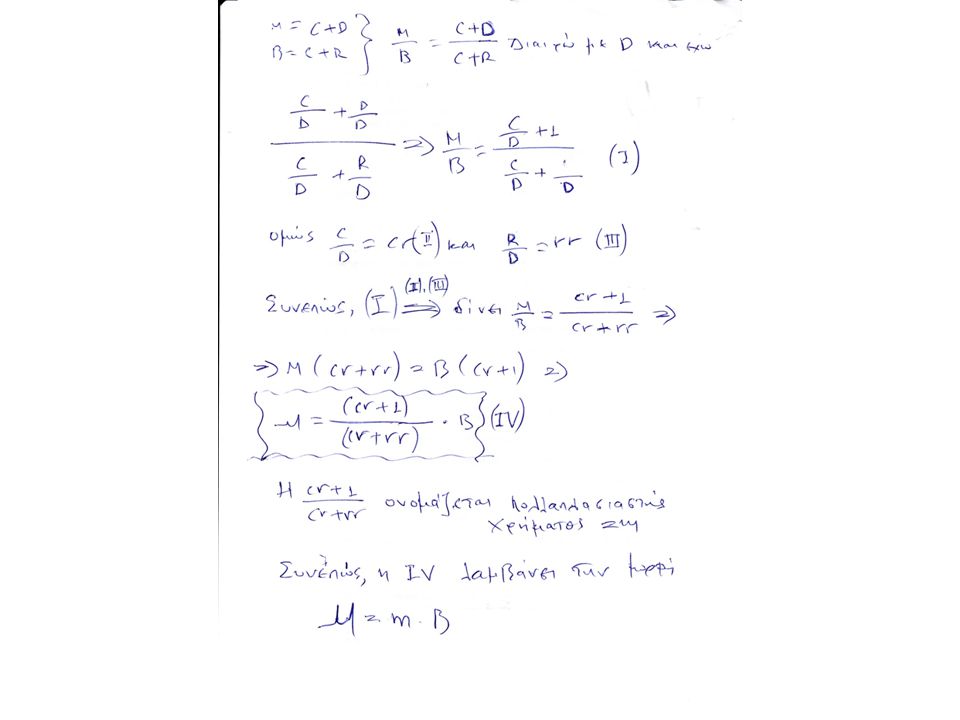

7

Τότε ισχύουν: Μ = C+D : η προσφορά χρήματος: είναι το άθροισμα του νομίσματος (C) και των καταθέσεων όψεως (D) B=C+R : η νομισματική βάση : είναι το άθροισμα του νομίσματος (C) και των τραπεζικών διαθεσίμων (R) Οι καταθέσεις συμβολίζονται με D (deposits) Μ/Β = C+D/C+R → Μ/Β= C/D+1 / (C/D +R/D) (1) Όπου: C/D είναι ο λόγος του νομίσματος προς τις καταθέσεις cr R/D είναι ο λόγος των διαθεσίμων προς τις καταθέσεις rr Tότε, με αντικαταστάσεις, το Μ= (cr+1)/(cr+rr) x B (2) (cr+1)/(cr+rr)= m πολλαπλασιαστής χρήματος Συνεπώς, η (2) γίνεται: Μ = m x B 1) Δηλαδή, κάθε δολάριο της νομισματικής βάσης δημιουργεί m δολάρια χρήματος και: 2) η προσφορά χρήματος εξαρτάται από τη νομισματική βάση και είναι ανάλογη αυτής

και των καταθέσεων όψεως (D) B=C+R : η νομισματική βάση : είναι το άθροισμα του νομίσματος (C) και των τραπεζικών διαθεσίμων (R) Οι καταθέσεις συμβολίζονται με D (deposits) Μ/Β = C+D/C+R → Μ/Β= C/D+1 / (C/D +R/D) (1) Όπου: C/D είναι ο λόγος του νομίσματος προς τις καταθέσεις cr R/D είναι ο λόγος των διαθεσίμων προς τις καταθέσεις rr Tότε, με αντικαταστάσεις, το Μ= (cr+1)/(cr+rr) x B (2) (cr+1)/(cr+rr)= m πολλαπλασιαστής χρήματος Συνεπώς, η (2) γίνεται: Μ = m x B 1) Δηλαδή, κάθε δολάριο της νομισματικής βάσης δημιουργεί m δολάρια χρήματος και: 2) η προσφορά χρήματος εξαρτάται από τη νομισματική βάση και είναι ανάλογη αυτής")

9

Παράδειγμα: Έστω η νομισματική βάση Β είναι 400 δις δολάρια

Ο λόγος των διαθεσίμων προς τις καταθέσεις rr είναι 0,1 και O λόγος του νομίσματος προς τις καταθέσεις cr είναι 0,4 Επομένως αν αντικαταστήσουμε στον τύπο Μ= (cr+1)/(cr+rr) x B τα εν λόγω αριθμητικά στοιχεία: ο πολλαπλασιαστής χρήματος είναι ίσος με m= (0,4+1) / (0,4+ 0,1) = 2,8 και η προσφορά χρήματος Μ= 2.8 * 400 δις δολάρια= 1,12 τρις δολλάρια. Τι σημαίνει ; ‘Κάθε δολάριο της νομισματικής βάσης δημιουργεί 2, 8 δολάρια χρήματος και επομένως η προσφορά χρήματος είναι 1, 12 δις δολάρια’.

/(cr+rr) x B τα εν λόγω αριθμητικά στοιχεία: ο πολλαπλασιαστής χρήματος είναι ίσος με m= (0,4+1) / (0,4+ 0,1) = 2,8. και η προσφορά χρήματος Μ= 2.8 * 400 δις δολάρια= 1,12 τρις δολλάρια. Τι σημαίνει ; ‘Κάθε δολάριο της νομισματικής βάσης δημιουργεί 2, 8 δολάρια χρήματος και επομένως η προσφορά χρήματος είναι 1, 12 δις δολάρια’.")

10

Πορίσματα: 1. ) Η προσφορά χρήματος είναι ανάλογη με τη νομισματική βάση. Μια αύξηση στη νομισματική βάση αυξάνει την προσφορά χρήματος κατά την ίδια αναλογία. 2.) Όσο μικρότερος είναι ο λόγος των διαθεσίμων προς τις καταθέσεις, (D/R) τόσο περισσότερα δάνεια χορηγούν οι τράπεζες και τόσο περισσότερο χρήμα δημιουργούν από κάθε δολάριο των διαθεσίμων τους. Παράδειγμα: Περίπτωση 1: Αν D=5 και R=15 τότε D/R= 5/15= 0,33 Περίπτωση 2: Αν Αν D=5 και R=30 τότε D/R= 5/30= 0, 16 Αν το δει κανείς αντίστροφα, ισχύει ότι Περίπτωση 1: R/D= 15/5 = 3 Περίπτωση 2: : R/D= 30/5 = 6 6>3 σημαίνει ότι λόγω περισσότερων ρευστών διαθεσίμων, οι τράπεζες έχουν την ευχέρεια να χορηγούν περισσότερα δάνεια στην οικονομία. → Τα δάνεια που προέρχονται από καταθέσεις μετατρέπονται όταν χορηγηθούν σε επενδυτικά σχέδια → Τα επενδυτικά σχέδια συντελούν στην οικονομική ανάπτυξη και στην αύξηση του ΑΕΠ κλπ

Η προσφορά χρήματος είναι ανάλογη με τη νομισματική βάση. Μια αύξηση στη νομισματική βάση αυξάνει την προσφορά χρήματος κατά την ίδια αναλογία. 2.) Όσο μικρότερος είναι ο λόγος των διαθεσίμων προς τις καταθέσεις, (D/R) τόσο περισσότερα δάνεια χορηγούν οι τράπεζες και τόσο περισσότερο χρήμα δημιουργούν από κάθε δολάριο των διαθεσίμων τους. Παράδειγμα: Περίπτωση 1: Αν D=5 και R=15 τότε D/R= 5/15= 0,33. Περίπτωση 2: Αν Αν D=5 και R=30 τότε D/R= 5/30= 0, 16. Αν το δει κανείς αντίστροφα, ισχύει ότι. Περίπτωση 1: R/D= 15/5 = 3. Περίπτωση 2: : R/D= 30/5 = 6. 6>3 σημαίνει ότι λόγω περισσότερων ρευστών διαθεσίμων, οι τράπεζες έχουν την ευχέρεια να χορηγούν περισσότερα δάνεια στην οικονομία. → Τα δάνεια που προέρχονται από καταθέσεις μετατρέπονται όταν χορηγηθούν σε επενδυτικά σχέδια. → Τα επενδυτικά σχέδια συντελούν στην οικονομική ανάπτυξη και στην αύξηση του ΑΕΠ κλπ.")

11

Τι συμβαίνει στην Ελλάδα; Μήπως το αντίθετο ; Υπάρχουν ρευστά διαθέσιμα (R) στις τράπεζες με σκοπό την μετατροπή τους σε επενδυτικά δάνεια ; Οι καταθέσεις μειώνονται λόγω αβεβαιότητας για το μέλλον λόγω μειωμένης αγοραστικής ύφεσης λόγω υψηλής φορολογίας και ανεργίας Oι καταθέσεις D συρρικνώνονται επικίνδυνα Θα δημευθούν οι καταθέσεις των Κυπρίων και των Ελλήνων ; Ανήθικη πράξη! 3.) Μια μείωση του λόγου των διαθεσίμων προς τις καταθέσεις αυξάνει τον πολλαπλασιαστή χρήματος και την προσφορά χρήματος 4.) Όσο χαμηλότερος είναι ο λόγος του νομίσματος προς τις καταθέσεις, τόσο λιγότερα είναι τα δολάρια της νομισματικής βάσης που διακρατεί το κοινό ως νόμισμα

Μια μείωση του λόγου των διαθεσίμων προς τις καταθέσεις αυξάνει τον πολλαπλασιαστή χρήματος και την προσφορά χρήματος 4.) Όσο χαμηλότερος είναι ο λόγος του νομίσματος προς τις καταθέσεις, τόσο λιγότερα είναι τα δολάρια της νομισματικής βάσης που διακρατεί το κοινό ως νόμισμα.")

12

ΕΡΓΑΛΕΙΑ ΝΟΜΙΣΜΑΤΙΚΗΣ ΠΟΛΙΤΙΚΗΣ Συναλλαγές ανοικτής αγοράς : Όταν η κεντρική τράπεζα (ECB, Fed, etc) αγοράζει κρατικά ομόλογα από το κοινό, τα χρήματα που δίνει ως αντάλλαγμα αυξάνουν τη νομισματική βάση, ενώ όταν πωλεί κρατικά ομόλογα στο κοινό εισπράττει χρήματα ως αντάλλαγμα και έτσι μειώνει την προσφορά χρήματος μέσα στην οικονομία Αποτελεί ένα εργαλείο πολιτικής πολύ συχνά χρησιμοποιούμενο διεθνώς από τις κυβερνητικές υπηρεσίες που επικαθορίζουν την νομισματική πολιτική Υποχρεωτικά Διαθέσιμα Τραπεζών : Ρυθμίσεις από την κεντρική τράπεζα (ECB, Fed, etc) ώστε οι εμπορικές τράπεζες να διακρατούν ένα ελάχιστο ποσοστό διαθεσίμων προς καταθέσεις (πχ., 20%). Μια αύξηση των υποχρεωτικών διαθεσίμων αυξάνει το λόγο των διαθεσίμων προς τις καταθέσεις και επομένως, μειώνει τον πολλαπλασιαστή χρήματος και την προσφορά χρήματος.

13

Υποχρεωτικά Διαθέσιμα Τραπεζών

Προεξοφλητικό Επιτόκιο Είναι το επιτόκιο που επιβάλλει η κεντρική τράπεζα στις εμπορικές τράπεζες όταν αυτές δανείζονται χρήματα από αυτή Οι εμπορικές/ιδιωτικές τράπεζες είναι δυνατόν να δανείζονται από το την κεντρική τράπεζα όταν διαβλέπουν να μειώνονται επικίνδυνα τα διαθέσιμα τους. Όσο πιο χαμηλότερο είναι το προεξοφλητικό επιτόκιο r, τόσο φθηνότερος είναι ο δανεισμός διαθεσίμων και τόσο περισσότερο δανείζονται οι εμπορικές τράπεζες πχ., από τις (ECB, Fed, etc) Συμπέρασμα: Οι τράπεζες έχουν τη δυνατότητα να διακρατούν τραπεζικά διαθέσιμα Όσο λιγότερο δανείζονται οι τράπεζες, τόσο μικρότερη είναι η προσφορά χρήματος H κεντρική τράπεζα (πχ. ECB ή Fed) μπορεί μέσω του προεξοφλητικού επιτοκίου να επηρεάσει την προσφορά χρήματος στην οικονομία.

Συμπέρασμα: Οι τράπεζες έχουν τη δυνατότητα να διακρατούν τραπεζικά διαθέσιμα. Όσο λιγότερο δανείζονται οι τράπεζες, τόσο μικρότερη είναι η προσφορά χρήματος. H κεντρική τράπεζα (πχ. ECB ή Fed) μπορεί μέσω του προεξοφλητικού επιτοκίου να επηρεάσει την προσφορά χρήματος στην οικονομία.")

14

Η περίπτωση της Κρίσης του 1929:

Περίοδος Κρίσης: ( ) Πέραν της μεγάλης πτώσης της ζήτησης (κριτική Keynes- Κευνσυιανή σχολή σκέψης): Την περίοδο αυτή η προσφορά χρήματος μειώθηκε κατά 28% (μεγάλη πτώση προσφορά χρήματος – Κριτική Freedman- μονεταριστική σχολή σκέψης) Μειώθηκε η νομισματική βάση (Β) και η προσφορά χρήματος Πολλές χρεοκοπίες τραπεζών → Μείωση της προσφοράς χρήματος Μαζικές αναλήψεις → οι τράπεζες έμειναν χωρίς διαθέσιμα Οι χρεοκοπίες αύξησαν το λόγο διαθεσίμων / Καταθέσεις γιατί οι τράπεζες αντιδρώντας, μείωσαν την έκθεση τους σε δάνεια (και συνεπώς τα προς διάθεση –χορήγηση για νέες επενδύσεις δάνεια, μειώθηκαν). Οι χρεοκοπίες μείωσαν τις καταθέσεις και μετέβαλλαν τη συμπεριφορά καταθετών και τραπεζιτών Οι τράπεζες έγιναν πιο επιφυλακτικές στη χορήγηση δανείων. Τι μας θυμίζει αυτό;

Πέραν της μεγάλης πτώσης της ζήτησης (κριτική Keynes- Κευνσυιανή σχολή σκέψης): Την περίοδο αυτή η προσφορά χρήματος μειώθηκε κατά 28% (μεγάλη πτώση προσφορά χρήματος – Κριτική Freedman- μονεταριστική σχολή σκέψης) Μειώθηκε η νομισματική βάση (Β) και η προσφορά χρήματος. Πολλές χρεοκοπίες τραπεζών → Μείωση της προσφοράς χρήματος. Μαζικές αναλήψεις → οι τράπεζες έμειναν χωρίς διαθέσιμα. Οι χρεοκοπίες αύξησαν το λόγο διαθεσίμων / Καταθέσεις γιατί οι τράπεζες αντιδρώντας, μείωσαν την έκθεση τους σε δάνεια (και συνεπώς τα προς διάθεση –χορήγηση για νέες επενδύσεις δάνεια, μειώθηκαν). Οι χρεοκοπίες μείωσαν τις καταθέσεις και μετέβαλλαν τη συμπεριφορά καταθετών και τραπεζιτών. Οι τράπεζες έγιναν πιο επιφυλακτικές στη χορήγηση δανείων. Τι μας θυμίζει αυτό;")

15

Κριτική: Το Fed θα έπρεπε να παρέμβει πιο αποφασιστικά ‟ρίχνοντας στην οικονομία χρήμα” Θα μπορούσε να λειτουργήσει ως έσχατο καταφύγιο δανεισμού (lender of last resort) Το Fed θα μπορούσε να αντιδράσει μειώνοντας των πολλαπλασιαστή χρήματος και αυξάνοντας τη νομισματική βάση περισσότερο από όσο την αύξησε ;

Το Fed θα μπορούσε να αντιδράσει μειώνοντας των πολλαπλασιαστή χρήματος και αυξάνοντας τη νομισματική βάση περισσότερο από όσο την αύξησε ;")

16

Ποσοτική θεωρία του Χρήματος:

Η ζήτηση χρήματος είναι ανάλογη του εισοδήματος (M/P)d = k Y Θεωρία χαρτοφυλακίου της ζήτησης χρήματος Η ζήτηση του χρήματος δύναται να εκφραστεί και ως εξής: (M/P)d = L(rs, rb, πe, W) Δηλαδή εξαρτάται από : την προσδοκώμενη πραγματική απόδοση των μετοχών (rs) την προσδοκώμενη πραγματική απόδοση των ομολόγων (rb) τον προσδοκώμενο ρυθμό του πληθωρισμού (πe) και ο πλούτος (W) σε πραγματικούς όρους.

d = k Y. Θεωρία χαρτοφυλακίου της ζήτησης χρήματος. Η ζήτηση του χρήματος δύναται να εκφραστεί και ως εξής: (M/P)d = L(rs, rb, πe, W) Δηλαδή εξαρτάται από : την προσδοκώμενη πραγματική απόδοση των μετοχών (rs) την προσδοκώμενη πραγματική απόδοση των ομολόγων (rb) τον προσδοκώμενο ρυθμό του πληθωρισμού (πe) και ο πλούτος (W) σε πραγματικούς όρους.")