Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

Κεφάλαιο 7ο : Απόδοση - Κίνδυνος

Η χρηματική απολαβή της κάθε μετοχής είναι αποτέλεσμα δυο πηγών της απόδοσης των μερισμάτων και της απόδοσης της αξίας του αξιόγραφου Τα μερίσματα των μετοχών είναι η μια μορφή χρηματικής απόδοσης της επένδυσης σε αξιόγραφα, που προέρχεται από τα κέρδη της επιχείρησης Η τιμή που θα έχει στο τέλος της περιόδου η μετοχή είναι η άλλη μορφή απόδοσης των αξιόγραφων. Εάν η τιμή στο τέλος της περιόδου είναι μεγαλύτερη από την τιμή στην αρχή της περιόδου, τότε η επένδυση θα σημειώσει κεφαλαιακά κέρδη. Σε αντίθετη περίπτωση θα υπάρξουν κεφαλαιακές απώλειες.

2

Κεφ. Κέρδη= (€42x100)-(€40x100)=€4.200-€4.000=€200

Παράδειγμα Έστω ότι ο επενδυτής Α αγόρασε 100 μετοχές της Εθνικής Τράπεζας την περίοδο t, στην τιμή των € 40 ανά μετοχή. Επομένως, η αρχική του επένδυση είναι: Ct=€40x100=€4.000 Εάν η Εθνική Τράπεζα για όλη την χρονική περίοδο έδωσε μέρισμα για κάθε μετοχή €1, τότε η απόδοση των μερισμάτων (d) θα είναι: D=€1x100=€100 Εάν υποθέσουμε ότι η επένδυση έχει κεφαλαιακά κέρδη, τότε η τιμή της μετοχής στο τέλος της περιόδου t πρέπει να είναι μεγαλύτερη από €40 από την αρχική της αξία. Έστω, λοιπόν, ότι η τιμή της μετοχής είναι €42. Τότε τα κεφαλαιακά κέρδη θα είναι: Κεφ. Κέρδη= (€42x100)-(€40x100)=€4.200-€4.000=€200

θα είναι: D=€1x100=€100. Εάν υποθέσουμε ότι η επένδυση έχει κεφαλαιακά κέρδη, τότε η τιμή της μετοχής στο τέλος της περιόδου t πρέπει να είναι μεγαλύτερη από €40 από την αρχική της αξία. Έστω, λοιπόν, ότι η τιμή της μετοχής είναι €42. Τότε τα κεφαλαιακά κέρδη θα είναι: Κεφ. Κέρδη= (€42x100)-(€40x100)=€4.200-€4.000=€200.")

3

Kεφ. Απώλειες=(€38*100)-(€40*100)=€3.800-ε4.000=-€200

Εάν υποθέσουμε ότι η επένδυση έχει κεφαλαιακές απώλειες, τότε η τιμή της μετοχής στο τέλος της περιόδου t πρέπει να είναι μικρότερη από €40. Για παράδειγμα, αν υποθέσουμε ότι η τιμή της μετοχής είναι €38, τότε οι κεφαλαιακές απώλειες θα είναι: Kεφ. Απώλειες=(€38*100)-(€40*100)=€3.800-ε4.000=-€200 Η συνολική απόδοση της επένδυσης δίνεται από το άθροισμα του εισοδήματος που προέρχεται από τα μερίσματα και από τα κεφαλαιακά κέρδη ή τις κεφαλαιακές απώλειες. Για την πρώτη περίπτωση των κερδών έχουμε: Συνολική απόδοση=€100+€200=€300 Εάν ο επενδυτής προβεί στην πώληση των μετοχών, τότε η χρηματική του απολαβή θα ισούται με την αρχική του επένδυση συν την συνολική απόδοση. Χρημ. Απολαβή=αρχική επένδυση + συνολική απόδοση=€4.000+€300=€4.300

-(€40*100)=€3.800-ε4.000=-€200. Η συνολική απόδοση της επένδυσης δίνεται από το άθροισμα του εισοδήματος που προέρχεται από τα μερίσματα και από τα κεφαλαιακά κέρδη ή τις κεφαλαιακές απώλειες. Για την πρώτη περίπτωση των κερδών έχουμε: Συνολική απόδοση=€100+€200=€300. Εάν ο επενδυτής προβεί στην πώληση των μετοχών, τότε η χρηματική του απολαβή θα ισούται με την αρχική του επένδυση συν την συνολική απόδοση. Χρημ. Απολαβή=αρχική επένδυση + συνολική απόδοση=€4.000+€300=€")

4

Ποσοστιαίες Τιμές Για την πιο γρήγορη και εύκολη κατανόηση των δεδομένων, οι ερευνητές των χρηματοοικονομικών συνηθίζουν να χρησιμοποιούν τα δεδομένα σε ποσοστιαία μορφή. Παράδειγμα Ισχύουν τα δεδομένα του προηγούμενου παραδείγματος. Έστω t η χρονική περίοδος που εξετάζεται, και Pt η τιμή της μετοχής στην αρχή της χρονικής περιόδου. Την χρονική περίοδο t το μέρισμα κάθε μετοχής είναι dt+1, και ο τύπος που δίνει την ποσοστιαία απόδοση των μερισμάτων είναι:

5

Η ποσοστιαία τιμή των κεφαλαιακών κερδών δίνεται από την μεταβολή της τιμής της μετοχής προς την αρχική τιμή. Η τιμή της μετοχής στο τέλος της περιόδου συμβολίζεται με Pt+1. Ο μαθηματικός τύπος είναι: Τέλος, η ποσοστιαία τιμή της συνολικής απόδοσης ισούται με το άθροισμα της ποσοστιαίας απόδοσης των μερισμάτων και της ποσοστιαίας απόδοσης των κεφαλαιακών κερδών. Η συνολική απόδοση συμβολίζεται στα οικονομικά εγχειρίδια με R, και ο τύπος είναι:

6

Στατιστικά μέτρα της απόδοσης

Προσδοκώμενη Απόδοση ορίζονται οι ατομικές προβλέψεις των μεμονωμένων επενδυτών για την πορεία και την εξέλιξη της επένδυσης. Η προσδοκώμενη απόδοση μπορεί να είναι είτε μεγαλύτερη, είτε μικρότερη, είτε ίση με την πραγματική απόδοση της επένδυσης. Η απόκλιση της προσδοκώμενης από την πραγματική απόδοση εξαρτάται από δυο παράγοντες, την πληροφόρηση και την μέθοδο επεξεργασίας των πληροφοριών. Στόχος μιας σωστής αξιολόγησης είναι η ταύτιση της προσδοκώμενης απόδοσης με την πραγματική απόδοση.

7

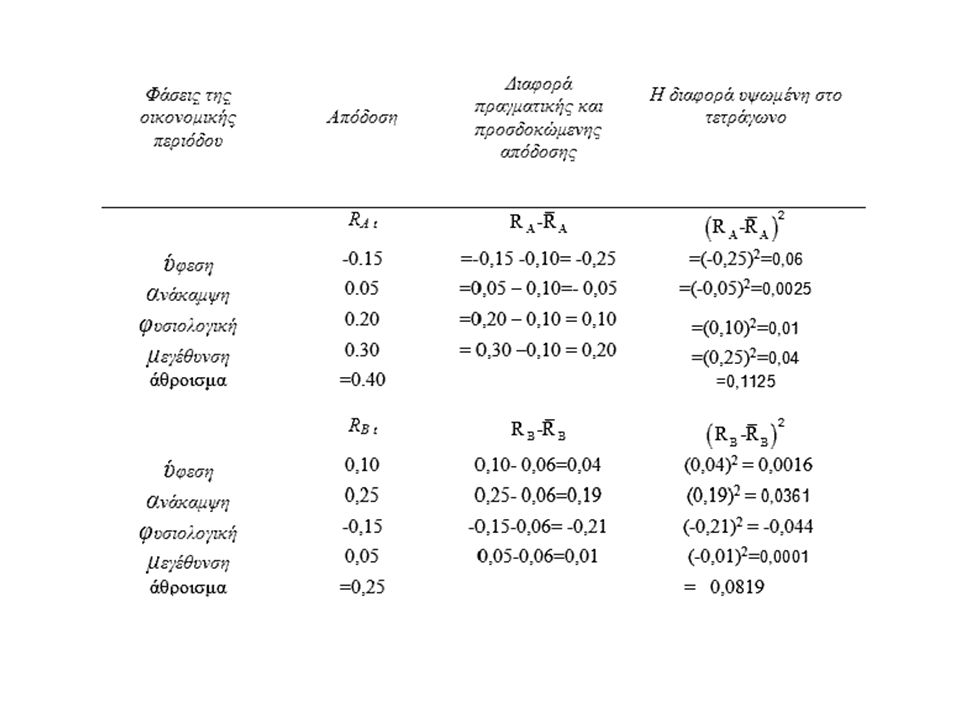

Παράδειγμα Θεωρείστε προβλέψεις για 4 διαφορετικές οικονομικές καταστάσεις και τις αποδόσεις των μετοχών 2 επιχειρήσεων Απόδοση Α Απόδοση Β Ύφεση -15% 10% Ανάκαμψη 5% 25% Φυσιολογική 20% Μεγέθυνση 30%

8

Η προσδοκώμενη απόδοση των μετοχών των επιχειρήσεων θα είναι:

9

Διακύμανση είναι ένα στατιστικό μέτρο το οποίο εξυπηρετεί στον έλεγχο της μεταβλητότητας της απόδοσης ενός αξιόγραφου. Διακύμανση ονομάζεται η διαφορά των δυο αποδόσεων (πραγματικής και προσδοκώμενης) υψωμένη στο τετράγωνο. Τυπική Απόκλιση ονομάζεται η μαθηματική ρίζα της διακύμανσης.

υψωμένη στο τετράγωνο. Τυπική Απόκλιση ονομάζεται η μαθηματική ρίζα της διακύμανσης.")

11

Η διακύμανση των αποδόσεων θα είναι:

Η τυπική απόκλιση των αποδόσεων θα είναι των αποδόσεων θα είναι:

12

Στατιστικά μέτρα της απόδοσης

Τα στατιστικά μέτρα τα οποία προσδιορίζουν την σχέση των διακυμάνσεων των αποδόσεων των μετοχών μεταξύ τους είναι η συνδιακύμανση και ο συντελεστής συσχέτισης Η τυπική απόκλιση έχει πάντα θετικό πρόσημο.

13

ο συντελεστής συσχέτισης διατηρεί το πρόσημο της συνδιακύμανσης

Εάν η συνδιακύμανση είναι θετική, τότε και ο συντελεστής συσχέτισης είναι θετικός και τότε οι μετοχές συσχετίζονται θετικά. Αντίθετα εάν η συνδιακύμανση είναι αρνητική τότε και ο συντελεστής συσχέτισης είναι αρνητικός και επομένως οι μετοχές συσχετίζονται αρνητικά.

14

RA t RΒ t Φάσεις Απόδοση Α Απόκλ. από προσδοκ. απόδοση Απόδοση Β

Γινόμενο αποκλίσεων RA t RΒ t Ύφεση -0,15 -0,25 0,10 0,04 -0,01 Ανάκαμψη 0,05 -0,05 0,25 0,19 -0,0095 Φυσιολ 0,20 -0,21 Μεγέθ. 0,30 -0,002 Άθροισμα = 0,40 = 0,25 = -0,0425

15

Η συνδιακύμανση μεταξύ των δυο μετοχών Α και Β συμβολίζεται με Cov (RA, RB) ή με σΑΒ και ισούται με το λόγο του αθροίσματος των γινομένων των αποκλίσεων προς το πλήθος των γινομένων: Η συνδιακύμανση δυο μετοχών Α και Β μπορεί να είναι θετική σε δυο περιπτώσεις. Η πρώτη είναι όταν οι αποδόσεις της μετοχής Α και της μετοχής Β είναι πάνω από τη μέση απόδοση. Και η δεύτερη περίπτωση είναι όταν οι αποδόσεις και των δυο μετοχών είναι κάτω από την μέση απόδοση. Όταν η συνδιακύμανση είναι θετική, ορίζουμε ότι υπάρχει θετική εξάρτηση των αποδόσεων των δυο μετοχών.

16

Στην περίπτωση κατά την οποία οι δυο μετοχές έχουν αντίθετες πορείες, για παράδειγμα, όταν η απόδοση της μετοχής Α είναι κάτω από τη μέση απόδοση και η απόδοση της μετοχής Β είναι πάνω από τη μέση απόδοση, η σχέση των δύο μετοχών ορίζεται ως αρνητική. Όταν η σχέση δυο μετοχών είναι αρνητική, τότε και το αποτέλεσμα της συνδιακύμανσης των δυο μετοχών είναι αρνητικό. Ο τύπος της συνδιακύμανσης μπορεί, επίσης, να διατυπωθεί ως εξής: Η παραπάνω διατύπωση αποδεικνύει ότι η διάταξη των δύο μετοχών δεν έχει σημασία. Η συνδιακύμανση της μετοχής Α με την Β ισούται με τη συνδιακύμανση της μετοχής Β με την Α, και διατυπώνεται Cov (RA, RB)= Cov (RB ,RA) ή σΑΒ = σΒΑ.

= Cov (RB ,RA) ή σΑΒ = σΒΑ.")

17

Corr (RA, RB)= Corr (RB ,RA) ή ρΑΒ = ρΒΑ.

Μετά τον υπολογισμό της συνδιακύμανσης, είμαστε σε θέση να υπολογίσουμε τον συντελεστή συσχέτισης. Ο συντελεστής συσχέτισης είναι ο λόγος της συνδιακύμανσης των δύο μετοχών προς το γινόμενο των τυπικών αποκλίσεων των μετοχών, όπως φαίνεται και από τον τύπο που ακολουθεί: Όπως συμβαίνει για τον υπολογισμό της συνδιακύμανσης και για τον συντελεστή συσχέτισης αντίστοιχα, η διάταξη των δύο μετοχών δεν επηρεάζει το αποτέλεσμα. Αυτό σημαίνει ότι η συσχέτιση της μετοχής Α με την μετοχή Β ταυτίζεται με τη συσχέτιση της μετοχής Β με την Α. Το παραπάνω συμβολίζεται: Corr (RA, RB)= Corr (RB ,RA) ή ρΑΒ = ρΒΑ.

= Corr (RB ,RA) ή ρΑΒ = ρΒΑ.")

18

Επειδή η τυπική απόκλιση έχει πάντα θετικό πρόσημο, ο συντελεστής συσχέτισης διατηρεί το πρόσημο της συνδιακύμανσης. Αν η συνδιακύμανση είναι θετική, τότε ο συντελεστής συσχέτισης είναι θετικός και οι μετοχές συσχετίζονται θετικά. Αν η συνδιακύμανση είναι αρνητική, τότε ο συντελεστής συσχέτισης είναι αρνητικός και, επομένως, οι μετοχές συσχετίζονται αρνητικά. Αντίθετα, όταν η συνδιακύμανση και, επομένως, και ο συντελεστής συσχέτισης ισούνται με μηδέν, δεν υπάρχει συσχέτιση μετοχών. Ο συντελεστής συσχέτισης κυμαίνεται μεταξύ των τιμών -1 και 1. Στα διαγράμματα που ακολουθούν, συγκρίνουμε τις αποδόσεις μετοχών οι οποίες συσχετίζονται αρνητικά, θετικά, ή δεν υπάρχει συσχέτιση στη διάρκεια του χρόνου.

19

Τέλεια θετική συσχέτιση

Διάγραμμα Τέλειας Θετικής Συσχέτισης Α Β Χρόνος Αποδόσεις Τέλεια θετική συσχέτιση Corr(RA,RB)=1

=1.")

20

Διάγραμμα Τέλειας Αρνητικής Συσχέτισης

A B Χρόνος Αποδόσεις

21

Διάγραμμα Μηδενικής Συσχέτισης

Διάγραμμα Μηδενικής Συσχέτισης A B Χρόνος αποδόσεις Μηδενική συσχέτιση Corr(RA,RB)=0

=0.")

22

Με ποιο όμως τρόπο ένας επενδυτής πρέπει να συνδυάσει τα αποτελέσματα των στατιστικών μέτρων προκειμένου να πραγματοποιήσει μια σωστή επένδυση? Ο επενδυτής, προκειμένου να συνθέσει το χαρτοφυλάκιο του, αξιολογεί και συνδυάζει την διακύμανση και την τυπική απόκλιση των αποδόσεων των μετοχών και καταλήγει στην βέλτιστη λύση.

23

Σύνθεση Χαρτοφυλακίου

Το χαρτοφυλάκιο με την καλύτερη απόδοση είναι εκείνο το οποίο συνδυάζει υψηλή προσδοκώμενη απόδοση και χαμηλή τυπική απόκλιση. Η προσδοκώμενη απόδοση του χαρτοφυλακίου εξαρτάται από το πλήθος των μετοχών και από την προσδοκώμενη απόδοση των μεμονωμένων μετοχών. Η σχέση της τυπικής απόκλισης μεταξύ των μετοχών και ο βαθμός συσχέτισης τους καθορίζουν την τυπική απόκλιση του χαρτοφυλακίου. Η διακύμανση ενός χαρτοφυλακίου εξαρτάται τόσο από την διακύμανση των μεμονωμένων μετοχών όσο και από την μεταξύ τους σχέση, την συνδιακύμανση.

24

Έστω ένα χαρτοφυλάκιο το οποίο αποτελείται από δυο είδη μετοχών, τις μετοχές της επιχείρησης Α και τις μετοχές της επιχείρησης Β. Η προσδοκώμενη απόδοση της μετοχής Α έχει ήδη υπολογιστεί ότι ισούται με 10%, ενώ της μετοχής Β έχει υπολογιστεί ότι ισούται με 6,3% Ο μαθηματικός τύπος που μας δίνει την προσδοκώμενη απόδοση του χαρτοφυλακίου είναι: Όπου ΧΑ και ΧΒ είναι οι συντελεστές στάθμισης του χαρτοφυλακίου, δηλαδή το ποσοστό με το οποίο οι μετοχές Α και Β συμμετέχουν η κάθε μία ξεχωριστά στο συνολικό χαρτοφυλάκιο. Εάν, για παράδειγμα, ο επενδυτής έχει αρχικό κεφάλαιο €100 και επενδύσει τα €30 στην μετοχή Α και τα υπόλοιπα €70 στην μετοχή Β, τότε η προσδοκώμενη απόδοση του χαρτοφυλακίου θα ισούται με:

25

Η διακύμανση ενός χαρτοφυλακίου, το οποίο αποτελείται από τις μετοχές δυο εταιριών της Α και της Β, δίνεται από τον μαθηματικό τύπο που ακολουθεί: όπου Χ A και Χ Β συμβολίζουν, όπως έχει ήδη αναφερθεί, το ποσοστό του χαρτοφυλακίου που αντιστοιχεί στις μετοχές Α και Β αντίστοιχα. Η διακύμανση της μετοχής Α και της μετοχής Β συμβολίζεται με το σ Α και σ Β αντίστοιχα. Με τον όρο σ ΑΒ συμβολίζεται η συνδιακύμανση των δύο μετοχών.

26

Η διακύμανση ενός χαρτοφυλακίου εξαρτάται τόσο από την διακύμανση των μεμονωμένων μετοχών όσο και από την μεταξύ τους σχέση, την συνδιακύμανση. Όπως γίνεται αντιληπτό από τον παραπάνω τύπο, η διακύμανση ενός χαρτοφυλακίου εξαρτάται τόσο από τη διακύμανση των μεμονωμένων μετοχών όσο και από τη μεταξύ τους σχέση, τη συνδιακύμανση. Με σταθερή τη διακύμανση των μεμονωμένων μετοχών, εάν η συνδιακύμανση των δυο μετοχών ορίζεται ως θετική, τότε η διακύμανση του συνολικού χαρτοφυλακίου αυξάνεται, ενώ, εάν η συνδιακύμανση ορίζεται ως αρνητική, τότε η διακύμανση του χαρτοφυλακίου μειώνεται. Εάν η τιμή της μίας μετοχής τείνει να αυξάνει όταν η τιμή της άλλης έχει τάση μείωσης, τότε τα οφέλη της μιας αντισταθμίζουν το κόστος της άλλης, και ο κίνδυνος που χαρακτηρίζει το χαρτοφυλάκιο είναι χαμηλός. Αντίθετα, εάν οι δυο μετοχές έχουν την ίδια τάση κίνησης, δηλαδή η τιμή τους αυξάνεται και μειώνεται παράλληλα, τότε δεν υπάρχει δυνατότητα αντιστάθμισης, και ο κίνδυνος που εμπεριέχεται στο χαρτοφυλάκιο είναι υψηλότερος. Φυσικό ακόλουθο είναι να προτιμώνται τα χαρτοφυλάκια με τον μικρότερο κίνδυνο.

27

Χρησιμοποιώντας το αρχικό αριθμητικό παράδειγμα, όπου ΧA =0,3 και ΧΒ =0,7, υπολογίζουμε τη διακύμανση του χαρτοφυλακίου των μετοχών Α και Β ως εξής: Έχοντας υπολογίσει τη διακύμανση, σειρά έχει η τυπική απόκλιση του χαρτοφυλακίου. Η τυπική απόκλιση του χαρτοφυλακίου, αντίστοιχα με την τυπική απόκλιση ενός αξιόγραφου, ισούται με την τετραγωνική ρίζα της διακύμανσης:

28

Συνέπειες Διαφοροποίησης

Ένα από τα σημαντικότερα σημεία της σύνθεσης του χαρτοφυλακίου είναι η σύγκριση της τυπικής απόκλισης του χαρτοφυλακίου με την τυπική απόκλιση των μετοχών. Εάν υπολογίσουμε τον σταθμικό μέσο των τυπικών αποκλίσεων με τον αντίστοιχο τρόπο που υπολογίσαμε την προσδοκώμενη απόδοση, και τον συγκρίνουμε με την τυπική απόκλιση του χαρτοφυλακίου, μπορούμε να εξάγουμε ενδιαφέροντα συμπεράσματα.

29

Το αποτέλεσμα του σταθμικού μέσου των τυπικών αποκλίσεων είναι διαφορετικό από εκείνο της τυπικής απόκλισης του χαρτοφυλακίου. Πιο συγκεκριμένα, ο σταθμικός μέσος φαίνεται να είναι μεγαλύτερος της τυπικής απόκλισης του χαρτοφυλακίου. Η διαφορά τους αυτή οφείλεται στο βαθμό συσχέτισης των μετοχών. Στο παράδειγμα, ο συντελεστής συσχέτισης είναι αρνητικός (ρΑΒ= - 0,045), το οποίο σημαίνει ότι όταν η απόδοση της μετοχής Α είναι πάνω από την μέση, τότε η απόδοση της μετοχής Β είναι κάτω από την μέση. Η αρνητική αυτή συσχέτιση των μετοχών έχει ως αποτέλεσμα η τυπική απόκλιση να είναι μικρότερη από τον σταθμικό μέσο των τυπικών αποκλίσεων.

, το οποίο σημαίνει ότι όταν η απόδοση της μετοχής Α είναι πάνω από την μέση, τότε η απόδοση της μετοχής Β είναι κάτω από την μέση. Η αρνητική αυτή συσχέτιση των μετοχών έχει ως αποτέλεσμα η τυπική απόκλιση να είναι μικρότερη από τον σταθμικό μέσο των τυπικών αποκλίσεων.")

30

Εάν ο βαθμός συσχέτισης των μετοχών ήταν θετικός αριθμός, τότε η διαφοροποίηση των αποτελεσμάτων των δυο μέτρων, της τυπικής απόκλισης και του σταθμικού μέσου των τυπικών αποκλίσεων, θα ήταν μικρότερη. Δηλαδή, όσο κινούμαστε από την αρνητική συσχέτιση των μετοχών στην θετική, τα δυο μέτρα τείνουν να συγκλίνουν στα αποτελέσματα τους. Η τέλεια ταύτιση των δυο αποτελεσμάτων επιτυγχάνεται μόνο όταν ο συντελεστής συσχέτισης των μετοχών είναι ίσος με ρ=1.

31

Αποτελεσματικά Χαρτοφυλάκια

Ο συνδυασμός της προσδοκώμενης απόδοσης και της τυπικής απόκλισης μπορεί να παρουσιαστεί γραφικά, όπως στο σχήμα που ακολουθεί. Το σημείο Α αντιστοιχεί στην τυπική απόκλιση και την προσδοκώμενη απόδοση της μετοχής Α, ενώ το σημείο Β αντιστοιχεί στην τυπική απόκλιση και την προσδοκώμενη απόδοση της μετοχής Β.

32

Α Χ Β

33

Το σημείο Χ αντιστοιχεί στο χαρτοφυλάκιο το οποίο αποτελείται κατά 70% από μετοχές της Α και κατά 30% από μετοχές της Β. Οι συνδυασμοί οι οποίοι μπορούν να συνθέσουν ένα χαρτοφυλάκιο είναι άπειροι. Το χαρτοφυλάκιο που χρησιμοποιείται στο παράδειγμα και απεικονίζεται στο παραπάνω διάγραμμα είναι ένας από αυτούς τους συνδυασμούς. Στο επόμενο σχήμα, η κυρτή καμπύλη εμπεριέχει τα σημεία τα οποία αποτελούν τους δυνατούς/εφικτούς συνδυασμούς των μετοχών που συνθέτουν το χαρτοφυλάκιο. Το σημείο 1 αντιστοιχεί στο χαρτοφυλάκιο που αποτελείται κατά 95% από μετοχές της Α και κατά 5% από μετοχές της Β. Επειδή εμπεριέχει σε αρκετά μεγαλύτερο ποσοστό μετοχές της Α, το σημείο 1 βρίσκεται πιο κοντά στο σημείο Α. Αντίθετα, το σημείο 2 αντιστοιχεί σε χαρτοφυλάκιο που αποτελείται κατά 90% από μετοχές Β και κατά 10% από μετοχές Α.

34

Tο σύνολο των αποτελεσματικών χαρτοφυλακίων

τυπική απόκλιση Προσδοκώμενη απόδοση χαρτοφυλακίου (%) MV A B 1 2

MV. A. B")

35

Χαρτοφυλάκιο 2 αξιόγραφων

Το σημείο Α αντιστοιχεί στην τυπική απόκλιση και την προσδοκώμενη απόδοση της μετοχής Α ενώ το σημείο Β αντιστοιχεί στην τυπική απόκλιση και την προσδοκώμενη απόδοση της μετοχής Β Το σημείο ΜV (minimum variance) αντιστοιχεί σε εκείνο το χαρτοφυλάκιο που εμπεριέχει την μικρότερη δυνατή διακύμανση, το οποίο συνεπάγεται και την μικρότερη δυνατή τυπική απόκλιση. Όπως έχει υπολογιστεί, και όπως είναι φανερό και από το διάγραμμα, τη μετοχή Α χαρακτηρίζει μικρότερη τυπική απόκλιση από την μετοχή Β, δηλαδή εμπεριέχει λιγότερο κίνδυνο από την μετοχή Β.

αντιστοιχεί σε εκείνο το χαρτοφυλάκιο που εμπεριέχει την μικρότερη δυνατή διακύμανση, το οποίο συνεπάγεται και την μικρότερη δυνατή τυπική απόκλιση. Όπως έχει υπολογιστεί, και όπως είναι φανερό και από το διάγραμμα, τη μετοχή Α χαρακτηρίζει μικρότερη τυπική απόκλιση από την μετοχή Β, δηλαδή εμπεριέχει λιγότερο κίνδυνο από την μετοχή Β.")

36

Με μια πρώτη σκέψη θα φαινόταν λογικό ότι ένα χαρτοφυλάκιο που θα αποτελείτο μόνο από μετοχές Α θα είχε λιγότερο κίνδυνο από ένα χαρτοφυλάκιο το οποίο θα περιελάμβανε μετοχές Α και Β. Η παραπάνω λογική, όμως, απορρίπτεται, καθώς, όπως φαίνεται και από το διάγραμμα, αν ξεκινήσουμε από το σημείο Α, το οποίο αντιστοιχεί στο χαρτοφυλάκιο μόνο με μετοχές Α, και κινηθούμε προς το MV, βλέπουμε ότι η τυπική απόκλιση μειώνεται αντί να αυξάνεται. Όσο, δηλαδή, αφαιρούνται μετοχές Α (μετοχές με λιγότερο κίνδυνο) και προστίθενται μετοχές Β (μετοχές με περισσότερο κίνδυνο) σε ένα χαρτοφυλάκιο, το οποίο στην αρχή αποτελείτο μόνο από μετοχές Α, επιτυγχάνεται μείωση του κίνδυνου του χαρτοφυλακίου. Αυτό οφείλεται στην αρνητική συσχέτιση των δυο μετοχών. Όπως έχουμε ήδη αναφέρει, η αρνητική σχέση μεταξύ των δυο μετοχών σημαίνει ότι όταν η μια μετοχή έχει την τάση να αυξηθεί η άλλη μετοχή έχει μειωτική τάση. Η θετική πορεία της μιας μετοχής αντισταθμίζει την αρνητική πορεία της άλλης, γεγονός το οποίο συντελεί στη μείωση του κινδύνου.

και προστίθενται μετοχές Β (μετοχές με περισσότερο κίνδυνο) σε ένα χαρτοφυλάκιο, το οποίο στην αρχή αποτελείτο μόνο από μετοχές Α, επιτυγχάνεται μείωση του κίνδυνου του χαρτοφυλακίου. Αυτό οφείλεται στην αρνητική συσχέτιση των δυο μετοχών. Όπως έχουμε ήδη αναφέρει, η αρνητική σχέση μεταξύ των δυο μετοχών σημαίνει ότι όταν η μια μετοχή έχει την τάση να αυξηθεί η άλλη μετοχή έχει μειωτική τάση. Η θετική πορεία της μιας μετοχής αντισταθμίζει την αρνητική πορεία της άλλης, γεγονός το οποίο συντελεί στη μείωση του κινδύνου.")

37

Αυτή η μείωση του ποσοστού των μετοχών με μειωμένο κίνδυνο και η αύξηση του ποσοστού των μετοχών με αυξημένο κίνδυνο, οδηγεί στη μείωση του κινδύνου του χαρτοφυλακίου μέχρι το σημείο ΜV. Αν η ανταλλαγή των μετοχών συνεχιστεί και μετά το σημείο ΜV, τότε η τυπική απόκλιση του χαρτοφυλακίου θα αρχίσει να αυξάνει. Εάν ξεπεραστεί το σημείο ΜV, η αύξηση στο χαρτοφυλάκιο των μετοχών, οι οποίες έχουν υψηλή τυπική απόκλιση, θα συμβάλλει στη συνολική αύξηση της τυπικής απόκλισης του χαρτοφυλακίου. Όσο ο βαθμός συσχέτισης των μετοχών αυξάνεται και πλησιάζει προς την μονάδα, τόσο εξασθενεί το φαινόμενο της αντιστάθμισης. Όταν οι μετοχές ακολουθούν την ίδια τάση (η αξία και των δυο αυξάνεται ή και των δυο μειώνεται), η αύξηση του ποσοστού της μετοχής που εμπεριέχει μεγαλύτερο κίνδυνο θα συνεπάγεται πάντα αύξηση του συνολικού κινδύνου.

, η αύξηση του ποσοστού της μετοχής που εμπεριέχει μεγαλύτερο κίνδυνο θα συνεπάγεται πάντα αύξηση του συνολικού κινδύνου.")

38

Συντελεστής συσχέτισης

Τυπική απόκλιση της απόδοσης του χαρτοφυλακίου προσδοκώμενη απόδοση ρ=1 ρ=-1

39

Στο παραπάνω διάγραμμα παρουσιάζονται οι καμπύλες του συνόλου των εφικτών συνδυασμών των μετοχών Α και Β για διαφορετικούς βαθμούς συσχέτισης. Όταν ο βαθμός συσχέτισης ισούται με την μονάδα ρ=1, η καμπύλη του συνόλου των εφικτών συνδυασμών είναι η ευθεία γραμμή που ενώνει τα σημεία Α και Β. Το σημείο που έχει την μικρότερη τυπική απόκλιση είναι το σημείο που αντιστοιχεί στο χαρτοφυλάκιο το οποίο αποτελείται μόνο από μετοχές Α (Ισχύει μόνο για την περίπτωση που ρ =1 και συνεπώς δεν υπάρχει αντιστάθμιση – διαφοροποίηση για τον κίνδυνο).

.")

40

Όσο ο βαθμός συσχέτισης μειώνεται αρχίζει να εμφανίζεται το φαινόμενο της αντιστάθμισης, δηλαδή υπάρχει ένα χαρτοφυλάκιο το οποίο αποτελείται και από τις δυο μετοχές και έχει μικρότερη τυπική απόκλιση από το σημείο Α. στο αντίθετο άκρο, στην τελείως αρνητική συσχέτιση ρ= -1, βλέπουμε ότι υπάρχει ένα χαρτοφυλάκιο το οποίο αποτελείται και από τις δυο μετοχές και στο οποίο επιτυγχάνεται σε τέτοιο βαθμό η αντιστάθμιση της αρνητική πορείας της μιας μετοχής από την θετική πορεία της άλλης μετοχής ώστε η τυπική απόκλιση του χαρτοφυλακίου να είναι μηδενική ενώ η προσδοκώμενη απόδοση όχι. Δηλαδή υπάρχει κέρδος με μηδενικό κίνδυνο.

41

Από το παρακάτω διάγραμμα έχουμε κάποιες επισημάνσεις

τυπική απόκλιση Προσδοκώμενη απόδοση χαρτοφυλακίου (%) MV A B 1 2

MV. A. B")

42

Ο κάθε επενδυτής, ανάλογα με το πόσο αποστρέφεται ή είναι αδιάφορος στον κίνδυνο, επιλέγει ένα σημείο. Ένας επενδυτής που προτιμάει όσο το δυνατόν λιγότερο κίνδυνο θα επιλέξει ένα σημείο κοντά στο MV. Αντίθετα, ένας επενδυτής ο οποίος επιζητά τον κίνδυνο θα επιλέξει συνδυασμούς που βρίσκονται κοντά στο σημείο Β. Κανένας, όμως, δεν μπορεί να επιλέξει ένα σημείο συνδυασμού το οποίο βρίσκεται επάνω από την καμπύλη ΑΒ, καθώς δε γίνεται να αυξηθεί η προσδοκώμενη απόδοση των μετοχών χωρίς να αυξηθεί η τυπική απόκλιση ή να μειωθεί η τυπική απόκλιση των μετοχών χωρίς να μειωθεί η προσδοκώμενη απόδοση.

43

Αντίστοιχα, δε γίνεται να επιλεγεί ένας συνδυασμός ο οποίος βρίσκεται κάτω από την καμπύλη ΑΒ καθώς χαρακτηρίζονται από μικρότερη προσδοκώμενη απόδοση, τηρουμένης σταθερής της τυπικής απόκλισης. Η καμπύλη ΑΒ καλείται σύνολο εφικτών συνδυασμών χαρτοφυλακίου, ενώ το τμήμα της καμπύλης MV Β ονομάζεται αποτελεσματικό σύνολο. Επιπλέον, κανένας ορθολογικός επενδυτής δε θα επιδιώξει να επιλέξει ένα συνδυασμό που βρίσκεται στο τμήμα της καμπύλης Α MV, καθώς όλα τα σημεία σε αυτό το τμήμα έχουν υψηλότερη τυπική απόκλιση και χαμηλότερη προσδοκώμενη απόδοση από το σημείο MV. Επομένως, ολόκληρη η καμπύλη ΑΒ καλείται σύνολο εφικτών (feasible set) συνδυασμών χαρτοφυλακίου, ενώ το τμήμα της καμπύλης MV Β ονομάζεται αποτελεσματικό σύνολο (efficient set ή efficient frontier).

συνδυασμών χαρτοφυλακίου, ενώ το τμήμα της καμπύλης MV Β ονομάζεται αποτελεσματικό σύνολο (efficient set ή efficient frontier).")

44

Χαρτοφυλάκιο περισσότερων αξιόγραφων

Στο γράφημα που ακολουθεί απεικονίζεται το σύνολο των εφικτών, δυνατών συνδυασμών χαρτοφυλακίου Από το σχήμα είναι φανερό ότι οι συνδυασμοί χαρτοφυλακίου που χαρακτηρίζονται με την μεγαλύτερη προσδοκώμενη απόδοση είναι οι συνδυασμοί που βρίσκονται στην άνω καμπύλη του περιγράμματος θα προτιμούνται οι συνδυασμοί που βρίσκονται στο τμήμα MV ψ, καθώς στο τμήμα χ MV βρίσκονται συνδυασμοί με ίδια ή υψηλότερη τυπική απόκλιση και χαμηλότερη προσδοκώμενη απόδοση. Επομένως, το τμήμα MV ψ απεικονίζει το σύνολο των αποτελεσματικών συνδυασμών χαρτοφυλακίων πολλών μετοχών

45

τυπική απόκλιση χαρτοφυλακίου Προσδοκώμενη απόδοση χαρτοφυλακίου

Προσδοκώμενη απόδοση χαρτοφυλακίου ακίνδυνο επιτόκιο, Rf ΜV Γ Ζ Ω Α Β ψ χ

46

Χρήση Ακίνδυνων Αξιογράφων και Δανεισμός

Εκτός από την επιλογή της επένδυσης σε αξιόγραφα που εμπεριέχουν κίνδυνο, οι επενδυτές έχουν και την επιλογή της επένδυσης σε ακίνδυνα αξιόγραφα, όπως για παράδειγμα τα Ομόλογα Δημοσίου (treasury bills). Παράδειγμα Έστω ο επενδυτής Α ο οποίος διαθέτει €100 και θέλει να τα επενδύσει σε μετοχές της Εθνικής Τράπεζας και σε Ομόλογα Δημοσίου. Στον πίνακα που ακολουθεί σημειώνονται οι προσδοκώμενες αποδόσεις και οι τυπικές αποκλίσεις των δύο επιλογών:

. Παράδειγμα. Έστω ο επενδυτής Α ο οποίος διαθέτει €100 και θέλει να τα επενδύσει σε μετοχές της Εθνικής Τράπεζας και σε Ομόλογα Δημοσίου. Στον πίνακα που ακολουθεί σημειώνονται οι προσδοκώμενες αποδόσεις και οι τυπικές αποκλίσεις των δύο επιλογών:")

47

Εθνική Τράπεζα Ομόλογα Δημοσίου Προσδοκώμενη Απόδοση 12% 8%

Τυπική Απόκλιση 0,18 Ας υποθέσουμε ότι ο επενδυτής αποφασίζει να επενδύσει το 40% του συνολικού ποσού σε μετοχές της Εθνικής Τράπεζας και το υπόλοιπο 60% στα Ομόλογα Δημοσίου. Η προσδοκώμενη απόδοση του χαρτοφυλακίου είναι η προσδοκώμενη απόδοση κάθε αξιόγραφου πολλαπλασιαζόμενη με το συντελεστή στάθμισης:

48

Προσδοκώμενη απόδοση χαρτοφυλακίου=0,4x0,12+0,6x0,08=0,0097

Για να υπολογίσουμε τη διακύμανση του χαρτοφυλακίου θα χρησιμοποιήσουμε τον τύπο: Λόγω ορισμού, όμως, (το ομόλογο δημοσίου δεν εμπεριέχει κίνδυνο) η διακύμανση του ομολόγου είναι μηδενική σ^2(ομόλ.δημ.)=0. Επομένως, η διακύμανση του χαρτοφυλακίου γίνεται: Και η τυπική απόκλιση ισούται με:

η διακύμανση του ομολόγου είναι μηδενική σ^2(ομόλ.δημ.)=0. Επομένως, η διακύμανση του χαρτοφυλακίου γίνεται: Και η τυπική απόκλιση ισούται με:")

49

Η σχέση μεταξύ του κινδύνου (τυπικής απόκλισης) και της προσδοκώμενης απόδοσης για ένα χαρτοφυλάκιο, το οποίο αποτελείται από ένα αξιόγραφο που εμπεριέχει κίνδυνο και ένα αξιόγραφο ακίνδυνο, απεικονίζεται στο σχήμα που ακολουθεί. Το σημείο Α είναι το σημείο που αντιστοιχεί στο χαρτοφυλάκιο που εξετάσαμε, ενώ το σημείο Ε.Τ. είναι το σημείο που αντιστοιχεί σε χαρτοφυλάκιο το οποίο αποτελείται μόνο από μετοχές της Εθνική Τράπεζας. Το τμήμα της γραμμής που βρίσκεται δεξιά από το σημείο Ε.Τ. απεικονίζει συνδυασμούς χαρτοφυλακίων για τους οποίους ο επενδυτής χρησιμοποίησε εκτός από το αρχικό του κεφάλαιο και ένα δανεικό κεφάλαιο.

50

B E.T. A 120% Εθνική Τράπεζα -20% Ομόλογο Δημοσίου 100% Εθνική Τράπεζα

Τυπική απόκλιση χαρτοφυλακίου Ακίνδυνο επιτόκιο 40% Εθνική Τράπεζα 60% Ομόλογα Δημοσίου 100% Εθνική Τράπεζα 120% Εθνική Τράπεζα -20% Ομόλογο Δημοσίου B E.T. A

51

Σε οποιοδήποτε σημείο δεξιά από το σημείο Ε. Τ

Σε οποιοδήποτε σημείο δεξιά από το σημείο Ε.Τ. (για παράδειγμα στο Β) η τυπική απόκλιση του νέου χαρτοφυλακίου είναι μεγαλύτερη από την τυπική απόκλιση της μετοχής της Εθνικής Τράπεζας διότι ο δανεισμός αυξάνει τη μεταβλητότητα της επένδυσης. Αν τώρα υποθέσουμε ότι ο επενδυτής μπορεί να δανειστεί με επιτόκιο υψηλότερο από εκείνο με το οποίο μπορεί να δανείσει, τότε η προσδοκώμενη απόδοση των χαρτοφυλακίων που έχουν στηριχθεί και στο δανεισμό θα είναι μικρότερη (διακεκομένη γραμμή). Αυτό οφείλεται στο γεγονός ότι όσο αυξάνεται ο δανεισμός, ο επενδυτής έχει να επιμεριστεί και το κόστος του κεφαλαίου για δανεισμό (τόκους). Οι τόκοι είναι δεδομένοι αλλά η απόδοση της επένδυσης δεν μπορεί να είναι εγγυημένη.

η τυπική απόκλιση του νέου χαρτοφυλακίου είναι μεγαλύτερη από την τυπική απόκλιση της μετοχής της Εθνικής Τράπεζας διότι ο δανεισμός αυξάνει τη μεταβλητότητα της επένδυσης. Αν τώρα υποθέσουμε ότι ο επενδυτής μπορεί να δανειστεί με επιτόκιο υψηλότερο από εκείνο με το οποίο μπορεί να δανείσει, τότε η προσδοκώμενη απόδοση των χαρτοφυλακίων που έχουν στηριχθεί και στο δανεισμό θα είναι μικρότερη (διακεκομένη γραμμή). Αυτό οφείλεται στο γεγονός ότι όσο αυξάνεται ο δανεισμός, ο επενδυτής έχει να επιμεριστεί και το κόστος του κεφαλαίου για δανεισμό (τόκους). Οι τόκοι είναι δεδομένοι αλλά η απόδοση της επένδυσης δεν μπορεί να είναι εγγυημένη.")

52

Το άριστο χαρτοφυλάκιο

Κανένα χαρτοφυλάκιο το οποίο βρίσκεται πάνω στην Ι δεν μπορεί να θεωρηθεί ως άριστο. Όλα τα σημεία τα οποία βρίσκονται άνω της γραμμής Ι χαρακτηρίζονται από μεγαλύτερη προσδοκώμενη απόδοση η γραμμή ΙΙ είναι η εφαπτομένη της καμπύλης των αποτελεσματικών συνδυασμών η οποία ξεκινάει από το σημείο Rf, λόγω της ιδιότητας της εφάπτεται στην καμπύλη του συνόλου των αποτελεσματικών συνδυασμών των κινδυνοφόρων αξιόγραφων και αποτελεί το σύνολο των αποτελεσματικών συνδυασμών των ακίνδυνων και κινδυνοφόρων αξιόγραφων Η γραμμή η οποία απεικονίζει το σύνολο των αποτελεσματικών συνδυασμών των ακίνδυνων και κινδυνωδών αξιόγραφων ονομάζεται γραμμή της κεφαλαιαγοράς

53

Ισορροπία της αγοράς Η αγορά, όμως και η ισορροπία της αγοράς είναι αποτέλεσμα αποφάσεων και κινήσεων πολλών επενδυτών Οι αναλυτές των χρηματοοικονομικών, συχνά υποθέτουν έναν οικονομικό κόσμο στον οποίο όλοι οι επενδυτές έχουν τα ίδια δεδομένα, τον ίδιο τρόπο επεξεργασίας των δεδομένων, με αποτέλεσμα να καταλήγουν σε κοινές εκτιμήσεις αντικειμενικών μεγεθών όπως η διακύμανση, συνδιακύμανση και η τυπική απόκλιση Η υπόθεση ότι οι οικονομικοί δρώντες καταλήγουν σε κοινές εκτιμήσεις έχει γίνει αποδεκτή από τους οικονομολόγους οι οποίοι την έχουν ονομάσει υπόθεση των ομοιογενών προσδοκιών (homogenous expectations).

.")

54

γραμμή ΙΙ:γραμμή της κεφαλαιαγοράς

τυπική απόκλιση χαρτοφυλακίου Προσδοκώμενη απόδοση χαρτοφυλακίου ακίνδυνο επιτόκιο, Rf 1 2 3 Ω Α

55

Το σημείο επαφής της γραμμής της κεφαλαιαγοράς με την καμπύλη αντιστοιχεί στο χαρτοφυλάκιο Α.

Το χαρτοφυλάκιο Α αποτελείται μόνο από αξιόγραφα που εμπεριέχουν κίνδυνο. Τα σημεία που βρίσκονται στο τμήμα της Rf Α αντιστοιχούν σε χαρτοφυλάκια των οποίων το ένα μέρος έχει επενδυθεί σε ακίνδυνα κεφαλαιακά στοιχεία και το υπόλοιπο έχει επενδυθεί στο Α. Τα σημεία που βρίσκονται πάνω στη γραμμή κεφαλαιαγοράς και δεξιά του Α αντιστοιχούν σε χαρτοφυλάκια που επιτεύχθηκαν με τον δανεισμό, καθώς οι επενδυτές αυτών των χαρτοφυλακίων επένδυσαν στο Α μεγαλύτερο κεφάλαιο από εκείνο που διέθεταν.

56

Η απόφαση κάθε επενδυτή σε ποιο σημείο της γραμμής κεφαλαιαγοράς θέλει να βρεθεί εξαρτάται από το βαθμό αποστροφής που έχει στον κίνδυνο. Ένας επενδυτής που δεν αντέχει την ύπαρξη κινδύνου επενδύει σε χαρτοφυλάκια που αντιστοιχούν στο τμήμα Rf Α. Αντίθετα, ένας επενδυτής που δε χαρακτηρίζεται από ιδιαίτερη αποστροφή στην παρουσία του κινδύνου επιλέγει χαρτοφυλάκια τα οποία βρίσκονται δεξιά του Α.

57

Επισημάνσεις Η γραμμή η οποία απεικονίζει το σύνολο των αποτελεσματικών συνδυασμών των ακίνδυνων και κινδυνωδών αξιόγραφων γραμμή της κεφαλαιαγοράς. Η υπόθεση ότι οι οικονομικοί δρώντες καταλήγουν σε κοινές εκτιμήσεις ονομάζεται υπόθεση των ομοιογενών προσδοκιών. Εάν δεχθούμε την παραπάνω υπόθεση και θεωρήσουμε ότι όλοι οι επενδυτές έχουν ομοιογενείς προσδοκίες, τότε όλοι οι επενδυτές θα καταλήξουν στην ίδια καμπύλη αποτελεσματικών συνδυασμών και στο ίδιο χαρτοφυλάκιο Α. Και ανάλογα με το βαθμό αποστροφής προς το κίνδυνο που θα έχει κάθε επενδύτης θα επενδύει στο χαρτοφυλάκιο Α και σε ακίνδυνα αξιόγραφα. Οι επενδυτές που επενδύουν πάνω στην γραμμή κεφαλαιαγοράς δρουν ορθολογικά.

Παρόμοιες παρουσιάσεις

1. ΘΕΩΡΙΑ ΤΗΣ ΤΗΛΕΠΙΚΟΙΝΩΝΙΑΚΗΣ ΚΙΝΗΣΗΣ Εκτός από τις τερματικές.>")

κεφαλαίου των επιμέρους επενδυτικών σχεδίων μιας επιχείρησης Υπολογισμός του Κόστους Κεφαλαίου της επιχείρησης (WACC) Ισοδύναμο.>")

>")