Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

28η Τακτική Γενική Συνέλευση της ΕΔΕΥΑ, Άρτα 01 & 02 Ιουνίου 2017

«Οικονομική κρίση και ΔΕΥΑ» “Οι επιπτώσεις της κρίσης στην οικονομική πορεία των ΔΕΥΑ” Για την Οικονομική Επιτροπή της ΕΔΕΥΑ Δρ. Σαφαρίκας Νικόλαος Οικονομολόγος Γενικός Διευθυντής ΔΕΥΑ Σερρών Άρτα,

2

Γενικά στοιχεία ερωτηματολογίου

1 Γενικά στοιχεία ερωτηματολογίου 2 Επενδύσεις των ΔΕΥΑ – Συνεισφορά στο περιβάλλον & στην Εθνική Οικονομία 3 Σύγκριση Οικονομικών στοιχείων ΔΕΥΑ 4 Γενικοί κανόνες κοστολόγησης και τιμολόγησης υπηρεσιών ύδατος 5 Συμπεράσματα

3

1 Γενικά στοιχεία ερωτηματολογίου

4

Δεδομένα δείγματος από 69 ΔΕΥΑ

Εξυπηρετούμενος Πληθυσμός κάτοικοι Σύνολο Αντλούμενων Μ εκ των οποίων βεβαιώθηκαν Μ3 (37,95% απώλειες) Σύνολο Υδρομέτρων εκ των οποίων συνδεδεμένα με αποχέτευση (67,46%)

Σύνολο Υδρομέτρων εκ των οποίων συνδεδεμένα με αποχέτευση (67,46%)")

5

Λίτρα χρέωσης / κάτοικο / ημέρα 193 Lit/d

Λίτρα κατανάλωσης / κάτοικο / ημέρα 195 Lit/d Μ3 που καταναλώνονται / κάτοικο / έτος 71 Μ3/κάτοικο

6

2 Επενδύσεις των ΔΕΥΑ – Συνεισφορά στο περιβάλλον & στην Εθνική Οικονομία

7

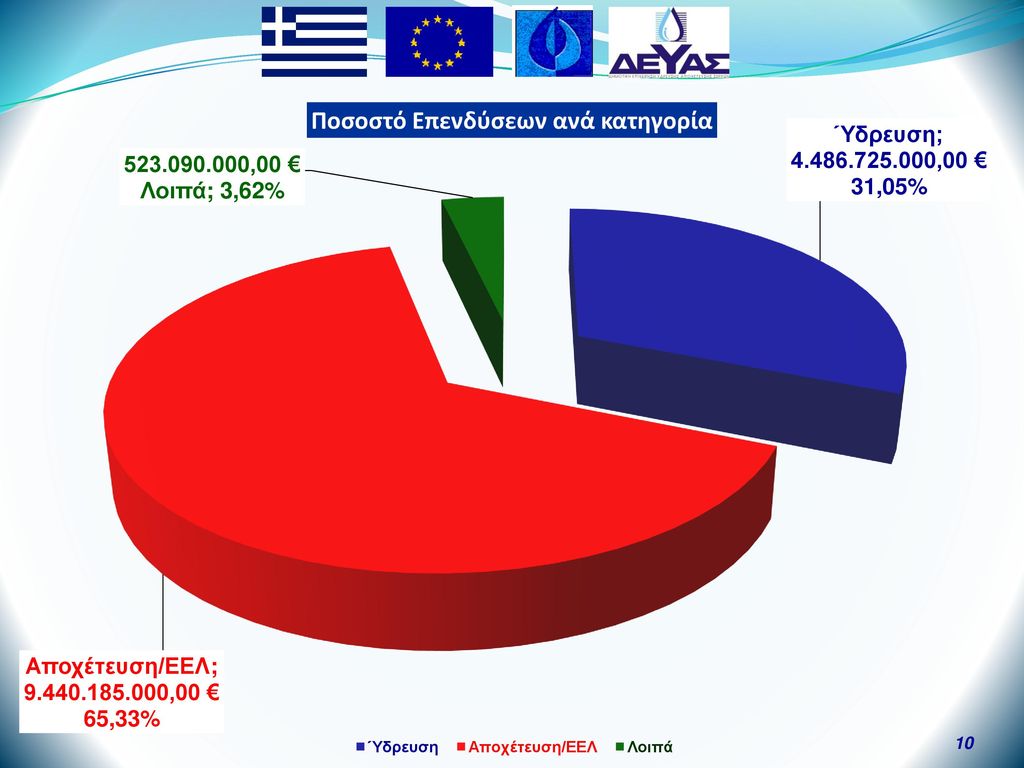

Σύνολο επενδύσεων έτους 2015 (ΔΕΥΑ δείγματος) 114.536.977,67 €

Επενδύσεις Ύδρευσης ,49 € (33,12%) Επενδύσεις Αποχέτευσης – ΕΕΛ ,72 € (60,24%) Λοιπές Επενδύσεις ,46 € (6,64%)

Επενδύσεις Αποχέτευσης – ΕΕΛ ,72 € (60,24%) Λοιπές Επενδύσεις ,46 € (6,64%)")

8

Σύνολο επενδύσεων έτους 2015 ανά Μ3 χρέωσης 0,572 €/Μ3

Επενδύσεις Ύδρευσης/Μ3 χρέωσης 0,154 €/Μ3 Επενδύσεις Αποχέτευσης – ΕΕΛ/Μ3 χρέωσης 0,373 €/Μ3 Λοιπές Επενδύσεις/Μ3 χρέωσης 0,045 €/Μ3

9

Αθροιστικές συνολικές Επενδύσεις ΔΕΥΑ ως και το 2015

11

3 Σύγκριση Οικονομικών στοιχείων ΔΕΥΑ

12

Ισολογισμός Διαχειριστική περίοδος

2008 Σύνολο 110 ΔΕΥΑ 2010 Σύνολο 74 ΔΕΥΑ 2012 Σύνολο 27 ΔΕΥΑ 2015 Σύνολο 63 ΔΕΥΑ 1 2 3 Έξοδα εγκαταστάσεως ,37 ,32 ,47 ,69 Αξία κτήσεως παγίου ενεργ. ,59 ,13 ,97 ,59 Αποσβέσεις πάγιου ενεργ. ,43 ,55 ,86 ,59 Αποθέματα ,07 ,08 ,89 ,10 Απαιτήσεις ,98 ,87 ,49 ,41 Διαθέσιμα+Χρεόγραφα ,54 ,49 ,17 ,86 Μεταβ. λογ Ενεργητικού ,47 ,21 ,19 ,76 Σύνολο Ενεργητικού ,59 ,55 ,32 ,67 Κεφάλαιο ,61 ,84 ,79 ,04 Διαφορές αναπροσαρμογής Επιχ. επενδύσεων ,50 ,66 ,33 ,82 Αποθεματικά κεφάλαια ,76 ,30 ,34 ,11 Αποτελέσματα εις νέον ,94 ,93 ,69 ,39 Προβλέψεις ,20 ,60 ,61 ,85 Μακρ/σμες υποχρεώσεις ,59 ,45 ,47 ,61 Βραχ/σμες υποχρεώσεις ,25 ,03 ,24 ,01 Μετ. λογ. Παθητικού ,62 ,60 ,23 ,94 Συνολο Παθητικού ,59

13

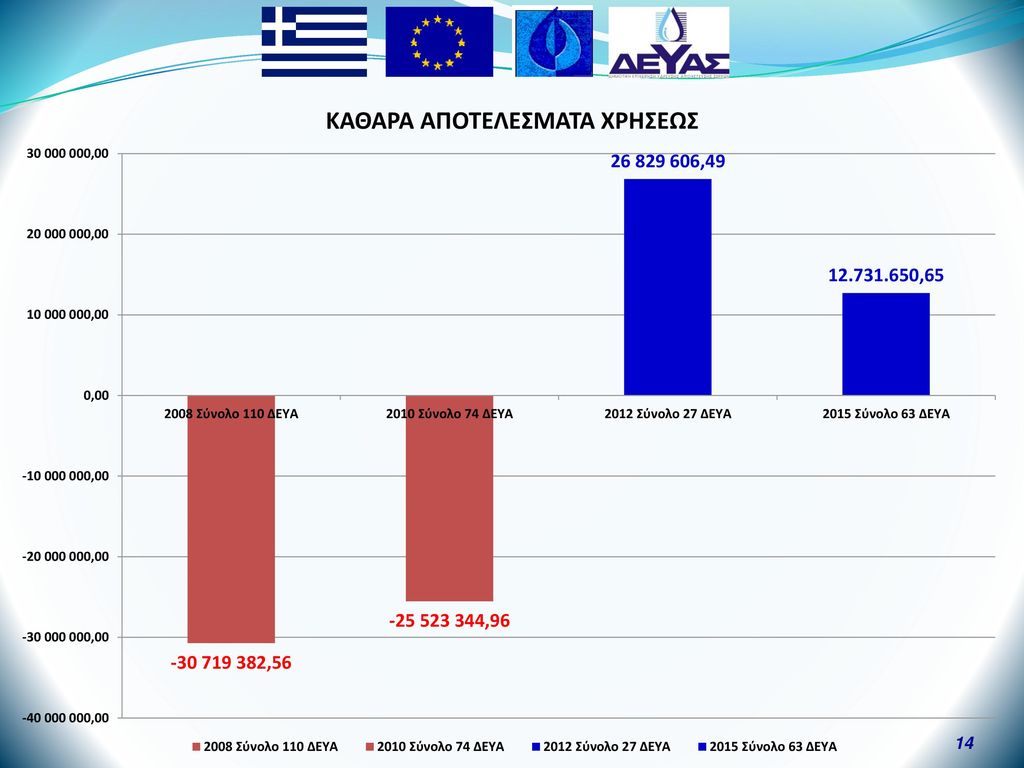

Αποτελέσματα Χρήσης Διαχειριστική περίοδος ΚΑΘΑΡΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΕΩΣ

2008 Σύνολο 110 ΔΕΥΑ 2010 Σύνολο 74 ΔΕΥΑ 2012 Σύνολο 27 ΔΕΥΑ 2015 Σύνολο 63 ΔΕΥΑ 1 2 3 Κύκλος εργασιών ,15 ,69 ,36 ,66 Μείον κόστος πωλήσεων ,88 ,01 ,32 ,58 Μικτά αποτελέσματα ,27 ,68 ,04 ,92 Πλέον άλλα έσοδα ,16 ,11 ,76 ,71 Σύνολο ,43 ,79 ,80 ,79 Μείον έξοδα Διοικ. Λειτουργίας ,16 ,50 ,55 ,36 Μείον έξοδα λειτουργ. διαθέσεως ,33 ,56 ,71 ,78 Μερικά αποτελ. Εκμετάλλευσης ,06 ,27 ,54 ,35 Πιστωτικοί τόκοι (+) ,62 ,83 ,61 ,42 Χρεωστικοί τόκοι (-) ,07 ,65 ,02 ,29 Ολικά αποτελέσματα Χρήσεως ,51 ,09 ,13 ,22 Πλέον έκτακτα αποτελέσματα ,09 ,04 ,90 ,87 Οργανικά και έκτακτα αποτελέσματα ,42 ,05 ,03 ,65 Αποσβέσεις παγίων ,15 ,25 ,50 ,01 Αποσβέσεις ενσωματωμένες στο λειτουργικό κόστος ,01 ,34 ,04 ΚΑΘΑΡΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΕΩΣ ,56 ,96 ,49

, , , ,42. Χρεωστικοί τόκοι (-) , , , ,29. Ολικά αποτελέσματα Χρήσεως , , , ,22. Πλέον έκτακτα αποτελέσματα , , , ,87. Οργανικά και έκτακτα αποτελέσματα , , , ,65. Αποσβέσεις παγίων , , , ,01. Αποσβέσεις ενσωματωμένες στο λειτουργικό κόστος , , ,04. ΚΑΘΑΡΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΕΩΣ , , ,49.")

15

Γενική Εκμετάλλευση Διαχειριστική περίοδος

2008 Σύνολο 110 ΔΕΥΑ 2010 Σύνολο 74 ΔΕΥΑ 2012 Σύνολο 27 ΔΕΥΑ 2015 Σύνολο 63 ΔΕΥΑ 1 2 3 4 Αγορές και διαφορά ( +,- ) αποθεμάτων ,83 ,53 ,93 ,23 Αμοιβές και έξοδα προσωπικού ,47 ,99 ,63 ,66 Αμοιβές και έξοδα τρίτων ,01 ,29 ,03 ,08 Παροχές τρίτων ,05 ,69 ,89 ,07 Φόροι-Τέλη ,10 ,79 ,29 ,65 Διάφορα έξοδα ,10 ,71 ,62 ,55 Τόκοι και συναφή έξοδα ,86 ,41 ,29 ,47 Αποσβέσεις παγίων στοιχείων ενσωμ. στο λειτ. κόστος ,49 ,06 ,08 ,29 Προβλέψεις εκμεταλλεύσεως ,98 ,08 ,38 ,13 Λειτουργικό Κόστος ,89 ,55 ,14 ,13 Μείον ιδιοπαραγωγή και βελτίωση παγίων ,95 ,96 ,32 ,55 Κέρδη εκμετάλλευσης ,83 0,00 Γενικό Σύνολο ,94 ,59 ,65 ,58 Πωλήσεις ,43 ,81 ,37 ,07 Λοιπά οργανικά έσοδα ,20 ,90 ,28 ,93 Σύνολο εσόδων ,63 ,71 ,00 Ζημιές εκμετάλλευσης ,51 ,84 ,58 ,14 ,55 3,19% 3,23% 2,99% 2,51% 51,92% 49,43% 41,70% 34,59% 3,52% 3,00% 3,08% 3,59% 20,78% 20,81% 24,08% 26,63% 0,20% 0,32% 0,37% 0,42% 3,77% 3,43% 2,95% 2,50% 2,83% 3,27% 2,52% 3,09% 15,92% 17,83% 20,21% 26,43% 0,35% 0,76% 0,70% 0,65% 102,49% 102,09% 98,60% 100,40% 2,49% 2,09% 1,67% 0,40% 0,00% 3,07% 100,00% 74,25% 75,45% 93,93% 82,89% 6,26% 5,58% 6,07% 6,21% 80,51% 81,03% 89,10% 19,49% 18,97% 10,90%

αποθεμάτων , , , ,23. Αμοιβές και έξοδα προσωπικού , , , ,66. Αμοιβές και έξοδα τρίτων , , , ,08. Παροχές τρίτων , , , ,07. Φόροι-Τέλη , , , ,65. Διάφορα έξοδα , , , ,55. Τόκοι και συναφή έξοδα , , , ,47. Αποσβέσεις παγίων στοιχείων ενσωμ. στο λειτ. κόστος , , , ,29. Προβλέψεις εκμεταλλεύσεως , , , ,13. Λειτουργικό Κόστος , , , ,13. Μείον ιδιοπαραγωγή και βελτίωση παγίων , , , ,55. Κέρδη εκμετάλλευσης ,83. 0,00. Γενικό Σύνολο , , , ,58. Πωλήσεις , , , ,07. Λοιπά οργανικά έσοδα , , , ,93. Σύνολο εσόδων , , ,00. Ζημιές εκμετάλλευσης , , , , ,55. 3,19% 3,23% 2,99% 2,51% 51,92% 49,43% 41,70% 34,59% 3,52% 3,00% 3,08% 3,59% 20,78% 20,81% 24,08% 26,63% 0,20% 0,32% 0,37% 0,42% 3,77% 3,43% 2,95% 2,50% 2,83% 3,27% 2,52% 3,09% 15,92% 17,83% 20,21% 26,43% 0,35% 0,76% 0,70% 0,65% 102,49% 102,09% 98,60% 100,40% 2,49% 2,09% 1,67% 0,40% 0,00% 3,07% 100,00% 74,25% 75,45% 93,93% 82,89% 6,26% 5,58% 6,07% 6,21% 80,51% 81,03% 89,10% 19,49% 18,97% 10,90%")

16

ΙΙΙ. ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΤΗΤΑΣ IV. ΚΕΦΑΛΑΙΑΚΗΣ ΔΙΑΡΘΡΩΣΗΣ

Ι. ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ 2008 Σύνολο 110 ΔΕΥΑ 2010 Σύνολο 74 ΔΕΥΑ 2012 Σύνολο 27 ΔΕΥΑ 2015 Σύνολο 63 ΔΕΥΑ Αποδοτικότητα Ιδίων Κεφαλαίων (%) = 100 Χ Καθαρό Αποτέλεσμα Χρήσης / Ιδια Κεφάλαια -1,70% -1,85% 2,36% 0,70% Περιθώριο Καθαρού Κέρδους (%) = 100 Χ Καθαρό Αποτέλεσμα / Οργανικά Εσοδα* -9,67% -10,72% 15,19% 10,55% ΙΙ. ΡΕΥΣΤΟΤΗΤΑΣ Γενική Ρευστότητα = Κυκλοφορούν Ενεργητικό / Βραχυπρόθεσμες Υποχρεώσεις 1,52 1,36 3,1 1,81 Πραγματική Ρευστότητα = (Κυκλοφορούν Ενεργητικό - Αποθέματα) / Βραχυπρόθεσμες Υποχρεώσεις 1,47 1,31 3,01 1,77 ΙΙΙ. ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΤΗΤΑΣ Κυκλοφοριακή Ταχύτητα Αποθεμάτων (σε ημέρες) = 365 Χ Αποθέματα / Σύνολο Οργανικών Εσόδων * 12,32 14,73 15,46 27,62 Μέσος Ορος Ημερών Συλλογής Απαιτήσεων = 365 Χ Απαιτήσεις (Πελ.+Γραμ. Εισπρ.) / Σύνολο Οργανικών Εσόδων* 188,66 255,61 340,07 981,46 IV. ΚΕΦΑΛΑΙΑΚΗΣ ΔΙΑΡΘΡΩΣΗΣ Δάνεια προς Ιδια Κεφάλαια = Μακροπρ. & Βραχ. Δάνεια / Ιδια Κεφάλαια 27,23% 26,18% 15,58% 22,91% Γενικής Επιβάρυνσης = Υποχρεώσεις / Σύνολο Παθητικού 21,35% 20,71% 13,44% 18,42% V. ΠΑΡΑΓΩΓΙΚΟΤΗΤΑΣ Εσοδα ανά Εργαζόμενο = Σύνολο Οργανικών Εσόδων* / Απασχολούμενο Προσωπικό 60.995,18 55.525,90 63.692,38 31.930,04 Αξιοποίησης Περιουσίας = Σύνολο Οργανικών Εσόδων* / Αναπόσβεστη Αξία Παγίων 16,19% 16,00% 16,97% 5,30% VΙ. ΔΑΠΑΝΩΝ ΠΡΟΣΩΠΙΚΟΥ Δαπάνες Προσωπικού ανά Εργαζόμενο = Αμοιβές & έξοδα Προσωπικού / Απασχολούμενο Προσωπικό 39.335,27 33.876,07 26.558,56 12.393,90 Συμμετοχή Μισθοδοσίας στο Συνολικό Κόστος Λειτουργίας = Αμοιβές & έξοδα Προσωπικού / Οργανικά Έξοδα - Χρημ/κα Έξοδα 52,10% 50,03% 41,70% 35,55%

= 100 Χ Καθαρό Αποτέλεσμα Χρήσης / Ιδια Κεφάλαια. -1,70% -1,85% 2,36% 0,70% Περιθώριο Καθαρού Κέρδους (%) = 100 Χ Καθαρό Αποτέλεσμα / Οργανικά Εσοδα* -9,67% -10,72% 15,19% 10,55% ΙΙ. ΡΕΥΣΤΟΤΗΤΑΣ. Γενική Ρευστότητα = Κυκλοφορούν Ενεργητικό / Βραχυπρόθεσμες Υποχρεώσεις. 1,52. 1,36. 3,1. 1,81. Πραγματική Ρευστότητα = (Κυκλοφορούν Ενεργητικό - Αποθέματα) / Βραχυπρόθεσμες Υποχρεώσεις. 1,47. 1,31. 3,01. 1,77. ΙΙΙ. ΑΠΟΤΕΛΕΣΜΑΤΙΚΟΤΗΤΑΣ. Κυκλοφοριακή Ταχύτητα Αποθεμάτων (σε ημέρες) = 365 Χ Αποθέματα / Σύνολο Οργανικών Εσόδων * 12,32. 14,73. 15,46. 27,62. Μέσος Ορος Ημερών Συλλογής Απαιτήσεων = 365 Χ Απαιτήσεις (Πελ.+Γραμ. Εισπρ.) / Σύνολο Οργανικών Εσόδων* 188, , , ,46. IV. ΚΕΦΑΛΑΙΑΚΗΣ ΔΙΑΡΘΡΩΣΗΣ. Δάνεια προς Ιδια Κεφάλαια = Μακροπρ. & Βραχ. Δάνεια / Ιδια Κεφάλαια. 27,23% 26,18% 15,58% 22,91% Γενικής Επιβάρυνσης = Υποχρεώσεις / Σύνολο Παθητικού. 21,35% 20,71% 13,44% 18,42% V. ΠΑΡΑΓΩΓΙΚΟΤΗΤΑΣ. Εσοδα ανά Εργαζόμενο = Σύνολο Οργανικών Εσόδων* / Απασχολούμενο Προσωπικό , , , ,04. Αξιοποίησης Περιουσίας = Σύνολο Οργανικών Εσόδων* / Αναπόσβεστη Αξία Παγίων. 16,19% 16,00% 16,97% 5,30% VΙ. ΔΑΠΑΝΩΝ ΠΡΟΣΩΠΙΚΟΥ. Δαπάνες Προσωπικού ανά Εργαζόμενο = Αμοιβές & έξοδα Προσωπικού / Απασχολούμενο Προσωπικό , , , ,90. Συμμετοχή Μισθοδοσίας στο Συνολικό Κόστος Λειτουργίας = Αμοιβές & έξοδα Προσωπικού / Οργανικά Έξοδα - Χρημ/κα Έξοδα. 52,10% 50,03% 41,70% 35,55%")

17

ΜΕΣΕΣ ΤΙΜΕΣ ΒΑΣΕΙ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΤΙΜΗ/Μ3 Υφιστάμενη μεσοσταθμική τιμή Μ3 νερού (έσοδα πωλήσεων / Μ3 χρέωσης) 1,610 Τιμή μονάδος μεταβλητού κόστους ανά Μ3 0,569 Τιμή μονάδος σταθερού κόστους ανά Μ3 0,242 Τιμή μονάδος συνολικού κόστους (σύνολο εσόδων/κυβικά χρέωσης) 0,810 Κόστος παραγωγής / Μ3 νερού κατανάλωσης 1,648 Κόστος ηλεκτρικής ενέργειας / Μ3 νερού κατανάλωσης 0,303 Κόστος Διοικητικής Λειτουργίας / Μ3 νερού χρέωσης 0,173 Κόστος λειτουργίας διάθεσης (διανομής/εξυπηρέτησης) / Μ3 νερού χρέωσης 0,083 Επιβάρυνση ανά κάτοικο βάσει πληθυσμού απογραφής/έτος 47,220

1,610. Τιμή μονάδος μεταβλητού κόστους ανά Μ3. 0,569. Τιμή μονάδος σταθερού κόστους ανά Μ3. 0,242. Τιμή μονάδος συνολικού κόστους (σύνολο εσόδων/κυβικά χρέωσης) 0,810. Κόστος παραγωγής / Μ3 νερού κατανάλωσης. 1,648. Κόστος ηλεκτρικής ενέργειας / Μ3 νερού κατανάλωσης. 0,303. Κόστος Διοικητικής Λειτουργίας / Μ3 νερού χρέωσης. 0,173. Κόστος λειτουργίας διάθεσης (διανομής/εξυπηρέτησης) / Μ3 νερού χρέωσης. 0,083. Επιβάρυνση ανά κάτοικο βάσει πληθυσμού απογραφής/έτος. 47,220.")

18

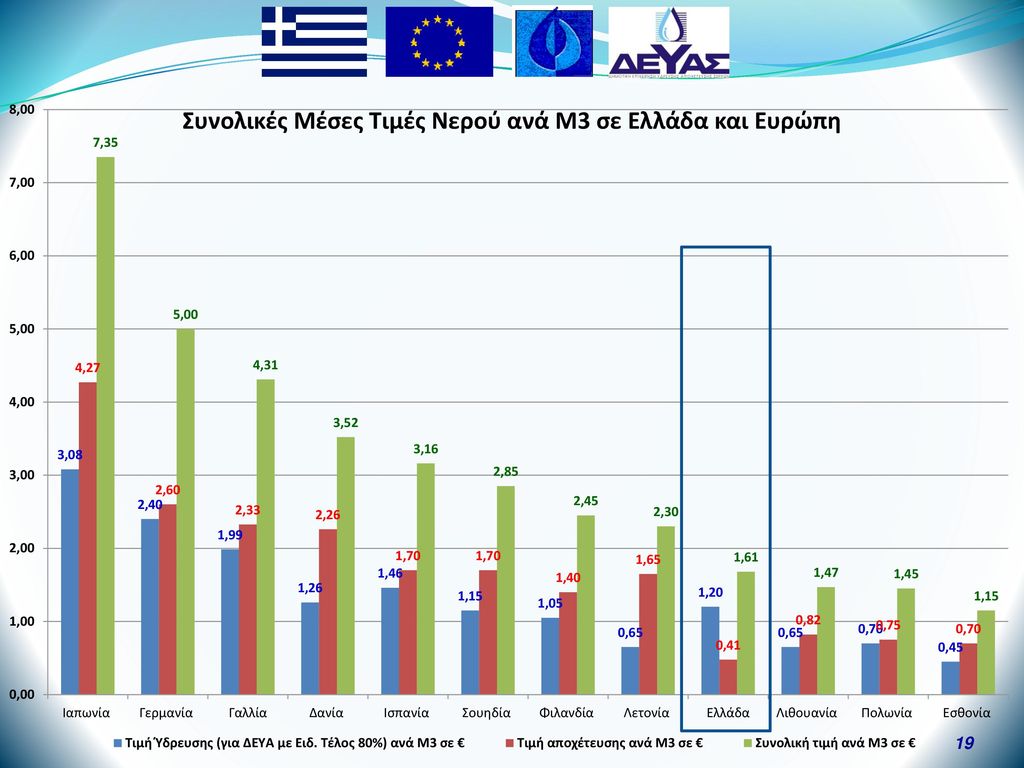

Τιμή Ύδρευσης (για ΔΕΥΑ με Ειδ. Τέλος 80%) ανά Μ3 σε €

Αιτιολογία Τιμή Ύδρευσης (για ΔΕΥΑ με Ειδ. Τέλος 80%) ανά Μ3 σε € Τιμή αποχέτευσης ανά Μ3 σε € Συνολική τιμή ανά Μ3 σε € Κατά Κεφαλήν ΑΕΠ έτους 2016 σε $ Ιαπωνία 3,08 4,27 7,35 38.900,00 Γερμανία 2,40 2,60 5,00 48.200,00 Γαλλία 1,99 2,33 4,31 42.400,00 Δανία 1,26 2,26 3,52 46.600,00 Ισπανία 1,46 1,70 3,16 36.500,00 Σουηδία 1,15 2,85 49.700,00 Φιλανδία 1,05 1,40 2,45 41.800,00 Λετονία 0,65 1,65 2,30 25.700,00 Ελλάδα 1,20 0,41 1,61 26.800,00 Λιθουανία 0,82 1,47 29.900,00 Πολωνία 0,70 0,75 1,45 27.700,00 Εσθονία 0,45 29.500,00

ανά Μ3 σε € Τιμή αποχέτευσης ανά Μ3 σε € Συνολική τιμή ανά Μ3 σε € Κατά Κεφαλήν ΑΕΠ έτους 2016 σε $ Ιαπωνία. 3,08. 4,27. 7, ,00. Γερμανία. 2,40. 2,60. 5, ,00. Γαλλία. 1,99. 2,33. 4, ,00. Δανία. 1,26. 2,26. 3, ,00. Ισπανία. 1,46. 1,70. 3, ,00. Σουηδία. 1,15. 2, ,00. Φιλανδία. 1,05. 1,40. 2, ,00. Λετονία. 0,65. 1,65. 2, ,00. Ελλάδα. 1,20. 0,41. 1, ,00. Λιθουανία. 0,82. 1, ,00. Πολωνία. 0,70. 0,75. 1, ,00. Εσθονία. 0, ,00.")

20

4 Γενικοί κανόνες κοστολόγησης και τιμολόγησης υπηρεσιών ύδατος

21

Γενικοί κανόνες κοστολόγησης και τιμολόγησης υπηρεσιών ύδατος

Α Η Εθνική Επιτροπή Υδάτων λαμβάνει απόφαση που εφαρμόζεται (άρθρο 2 απόφασης): (α) στις υπηρεσίες ύδατος, για τις χρήσεις που αναφέρονται στο Παράρτημα Ι που αντιστοιχούν στις χρήσεις των υδάτων για ύδρευση, για αγροτική χρήση (άρδευση, κτηνοτροφία – πτηνοτροφία & λοιπές αγροτικές χρήσεις), για αναψυχή (πλην της ύδρευσης) και βιομηχανική χρήση, καθώς και στις υπηρεσίες αποχέτευσης και επεξεργασίας λυμάτων. (β) στα δημόσια, δημοτικά και ιδιωτικά οργανωμένα συλλογικά δίκτυα παροχής υπηρεσιών ύδατος (επεξεργασμένου ή ανεπεξέργαστου, καθώς και στις εκτός οργανωμένων συλλογικών δικτύων (μεμονωμένες) υδρογεωτρήσεις. Β Η απόφαση δεν εφαρμόζεται: (α) στις υπηρεσίες ύδατος για παραγωγή υδροηλεκτρικής ενέργειας από εσωτερικά επιφανειακά ύδατα και (β) στις απολήψεις ύδατος από πηγάδια/φρέατα, εκτός των απολήψεων από γεωτρήσεις. Με κανονιστικές πράξεις που εκδίδονται σύμφωνα με τις ειδικότερες προβλέψεις του εδαφίου (ε) της § 1 του άρθρου 4 του Ν. 3199/2003 που προστέθηκε με το άρθρο 5 του Ν. 4117/2013, είναι δυνατόν να καθορίζεται ειδικότερα ποια πηγάδια/φρέατα και με ποια κριτήρια εξαιρούνται από τις διατάξεις της παρούσας απόφασης

: (α) στις υπηρεσίες ύδατος, για τις χρήσεις που αναφέρονται στο Παράρτημα Ι που αντιστοιχούν στις χρήσεις των υδάτων για ύδρευση, για αγροτική χρήση (άρδευση, κτηνοτροφία – πτηνοτροφία & λοιπές αγροτικές χρήσεις), για αναψυχή (πλην της ύδρευσης) και βιομηχανική χρήση, καθώς και στις υπηρεσίες αποχέτευσης και επεξεργασίας λυμάτων. (β) στα δημόσια, δημοτικά και ιδιωτικά οργανωμένα συλλογικά δίκτυα παροχής υπηρεσιών ύδατος (επεξεργασμένου ή ανεπεξέργαστου, καθώς και στις εκτός οργανωμένων συλλογικών δικτύων (μεμονωμένες) υδρογεωτρήσεις. Β. Η απόφαση δεν εφαρμόζεται: (α) στις υπηρεσίες ύδατος για παραγωγή υδροηλεκτρικής ενέργειας από εσωτερικά επιφανειακά ύδατα και. (β) στις απολήψεις ύδατος από πηγάδια/φρέατα, εκτός των απολήψεων από γεωτρήσεις. Με κανονιστικές πράξεις που εκδίδονται σύμφωνα με τις ειδικότερες προβλέψεις του εδαφίου (ε) της § 1 του άρθρου 4 του Ν. 3199/2003 που προστέθηκε με το άρθρο 5 του Ν. 4117/2013, είναι δυνατόν να καθορίζεται ειδικότερα ποια πηγάδια/φρέατα και με ποια κριτήρια εξαιρούνται από τις διατάξεις της παρούσας απόφασης.")

22

Γενικοί Κανόνες αποτίμησης του χρηματοοικονομικού κόστους (άρθρο 4)

Ο προσδιορισμός του χρηματοοικονομικού κόστους πραγματοποιείται από τον πάροχο υπηρεσιών ύδατος Για τον υπολογισμό του χρηματοοικονομικού κόστους λαμβάνονται υπόψη οι εξής συνιστώσες κόστους α) Κόστος κεφαλαίου (Κ) το οποίο αποτελείται από: α) από το αναλισκόμενο ετήσιο πάγιο κεφάλαιο και β) το κόστος ευκαιρίας του επενδεδυμένου κεφαλαίου β) Λειτουργικό κόστος (Λ) το οποίο περιλαμβάνει τις σταθερές δαπάνες και τις μεταβλητές δαπάνες γ) Κόστος συντήρησης (Σ) δ) Κόστος διοίκησης και άλλα κόστη (Δ) τα οποία περιλαμβάνουν τα κόστη που σχετίζονται με τη διοίκηση του φορέα παροχής της υπηρεσίας ύδατος ε) σε περίπτωση παροχής υπηρεσιών ύδρευσης σε άνυδρες περιοχές που εφοδιάζονται με μεταφερόμενο νερό, το κόστος μεταφοράς νερού δεν λαμβάνεται υπόψη στους ανωτέρω υπολογισμούς Για τον προσδιορισμό του χρηματοοικονομικού κόστους, ακολουθείται η μεθοδολογία που περιγράφεται στο Παράρτημα Ι Ο προσδιορισμός του Χρηματοοικονομικού Κόστους, σύμφωνα με το παρόν άρθρο, πραγματοποιείται από όλους τους παρόχους για πρώτη φορά μέχρι 31/12/2017

Κόστος κεφαλαίου (Κ) το οποίο αποτελείται από: α) από το αναλισκόμενο ετήσιο πάγιο κεφάλαιο και β) το κόστος ευκαιρίας του επενδεδυμένου κεφαλαίου β) Λειτουργικό κόστος (Λ) το οποίο περιλαμβάνει τις σταθερές δαπάνες και τις μεταβλητές δαπάνες γ) Κόστος συντήρησης (Σ) δ) Κόστος διοίκησης και άλλα κόστη (Δ) τα οποία περιλαμβάνουν τα κόστη που σχετίζονται με τη διοίκηση του φορέα παροχής της υπηρεσίας ύδατος ε) σε περίπτωση παροχής υπηρεσιών ύδρευσης σε άνυδρες περιοχές που εφοδιάζονται με μεταφερόμενο νερό, το κόστος μεταφοράς νερού δεν λαμβάνεται υπόψη στους ανωτέρω υπολογισμούς. Για τον προσδιορισμό του χρηματοοικονομικού κόστους, ακολουθείται η μεθοδολογία που περιγράφεται στο Παράρτημα Ι. Ο προσδιορισμός του Χρηματοοικονομικού Κόστους, σύμφωνα με το παρόν άρθρο, πραγματοποιείται από όλους τους παρόχους για πρώτη φορά μέχρι 31/12/2017.")

23

Γενικοί κανόνες αποτίμησης Περιβαλλοντικού Κόστους (άρθρο 5)

Α 1. Το Περιβαλλοντικό Κόστος προσδιορίζεται σε επίπεδο Υδατικού Συστήματος (ΥΣ), ή ανά ομάδα ΥΣ και προκύπτει από τον προσδιορισμό του κόστους συμπληρωματικών μέτρων του προγράμματος μέτρων του εκάστοτε σχεδίου διαχείρισης ΛΑΠ, σύμφωνα με τις σχετικές προβλέψεις της παραγράφου 5 του άρθρου 12 του Π.Δ.51/2007, οι οποίες αφορούν στην επίτευξη της καλής κατάστασης των ΥΣ. 2. Το Περιβαλλοντικό Κόστος προκύπτει όταν υφίσταται έστω και μια από τις ακόλουθες συνθήκες στη Λεκάνη Απορροής Ποταμού (ΛΑΠ): (α) επιφανειακά ΥΣ με οικολογική κατάσταση κατώτερη της καλής, β) επιφανειακά ΥΣ με χημική κατάσταση κατώτερη της καλής, γ) επιφανειακά ΥΣ με οικολογική ή/και χημική κατάσταση άγνωστη, και δ) υπόγεια ΥΣ με κακή χημική κατάσταση που δεν οφείλεται σε φυσικά αίτια. 3. Για τον προσδιορισμό του Περιβαλλοντικού Κόστους ακολουθείται η μεθοδολογία του παραρτήματος ΙΙ. 4. Ο προσδιορισμός του Περιβαλλοντικού Κόστους εγκρίνεται με απόφαση του Γενικού Γραμματέα της Αποκεντρωμένης Διοίκησης, μετά από εισήγηση της οικείας Διεύθυνσης Υδάτων της Αποκεντρωμένης Διοίκησης και αναπροσαρμόζεται σε ετήσια βάση, ανάλογα με τον βαθμό διαφοροποίησης του εκτιμώμενου κόστους των συμπληρωματικών μέτρων του εκάστοτε ισχύοντος σχεδίου διαχείρισης ΛΑΠ

, ή ανά ομάδα ΥΣ και προκύπτει από τον προσδιορισμό του κόστους συμπληρωματικών μέτρων του προγράμματος μέτρων του εκάστοτε σχεδίου διαχείρισης ΛΑΠ, σύμφωνα με τις σχετικές προβλέψεις της παραγράφου 5 του άρθρου 12 του Π.Δ.51/2007, οι οποίες αφορούν στην επίτευξη της καλής κατάστασης των ΥΣ. 2. Το Περιβαλλοντικό Κόστος προκύπτει όταν υφίσταται έστω και μια από τις ακόλουθες συνθήκες στη Λεκάνη Απορροής Ποταμού (ΛΑΠ): (α) επιφανειακά ΥΣ με οικολογική κατάσταση κατώτερη της καλής, β) επιφανειακά ΥΣ με χημική κατάσταση κατώτερη της καλής, γ) επιφανειακά ΥΣ με οικολογική ή/και χημική κατάσταση άγνωστη, και δ) υπόγεια ΥΣ με κακή χημική κατάσταση που δεν οφείλεται σε φυσικά αίτια. 3. Για τον προσδιορισμό του Περιβαλλοντικού Κόστους ακολουθείται η μεθοδολογία του παραρτήματος ΙΙ. 4. Ο προσδιορισμός του Περιβαλλοντικού Κόστους εγκρίνεται με απόφαση του Γενικού Γραμματέα της Αποκεντρωμένης Διοίκησης, μετά από εισήγηση της οικείας Διεύθυνσης Υδάτων της Αποκεντρωμένης Διοίκησης και αναπροσαρμόζεται σε ετήσια βάση, ανάλογα με τον βαθμό διαφοροποίησης του εκτιμώμενου κόστους των συμπληρωματικών μέτρων του εκάστοτε ισχύοντος σχεδίου διαχείρισης ΛΑΠ.")

24

Γενικοί κανόνες αποτίμησης Περιβαλλοντικού Κόστους (άρθρο 5)

Α 4.1. Όταν το Υδατικό Σύστημα εκτείνεται στα διοικητικά όρια περισσοτέρων αποκεντρωμένων διοικήσεων, ο προσδιορισμός και η έγκριση του Περιβαλλοντικού Κόστους ασκείται από κοινού. Το ίδιο ισχύει και στην περίπτωση που ο πάροχος υπηρεσιών ύδατος προμηθεύεται νερό από το εν λόγω σύστημα υδατικό σύστημα, ενώ η χρήση του ύδατος καλύπτει διαφορετικό υδατικό σύστημα. 5. Οι αποφάσεις έγκρισης του Περιβαλλοντικού Κόστους κοινοποιούνται από τις οικείες διευθύνσεις υδάτων των αποκεντρωμένων διοικήσεων στην Ειδική Γραμματεία Υδάτων του Υπουργείου Περιβάλλοντος και Ενέργειας.

25

Γενικοί κανόνες αποτίμησης Κόστους Πόρου (άρθρο 6)

Α 1. Το Κόστος Πόρου εκτιμάται σε επίπεδο ΥΣ ή ανά ομάδα μέτρων και προκύπτει από την εκτίμηση του κόστους Συμπληρωματικών Μέτρων του Προγράμματος Μέτρων του εκάστοτε ισχύοντος Σχεδίου Διαχείρισης ΛΑΠ, σύμφωνα με τις σχετικές προβλέψεις της παραγράφου 5 του άρθρου 12 του Π.Δ. 51/2007, τα οποία αφορούν στην εξοικονόμηση των υδατικών πόρων και στην ορθολογική διαχείρισή τους, μέσω της αναίρεσης πρακτικών υπεράντλησης υπόγειων ΥΣ. 2. Κόστος Πόρου προκύπτει όταν υφίσταται έστω και μια από τις ακόλουθες συνθήκες στη Λεκάνη Απορροής Ποταμού (ΛΑΠ) (α) υπόγεια ΥΣ με "Κακή" ποσοτική κατάσταση, β) ελλιπής κάλυψη των αναγκών νερού των κύριων ανθρωπογενών χρήσεων, ειδικά όταν αυτή δεν οφείλεται σε σπατάλη των υδατικών πόρων, αλλά σε κακή διαχείριση αυτών 3. Για τον προσδιορισμό του Κόστους Πόρου ακολουθείται η μεθοδολογία που περιγράφεται στο Παράρτημα ΙΙΙ 4. Ο προσδιορισμός του Κόστους Πόρου εγκρίνεται με απόφαση του Γενικού Γραμματέα της Αποκεντρωμένης Διοίκησης, μετά από εισήγηση της οικείας Διεύθυνσης Υδάτων της Αποκεντρωμένης Διοίκησης και αναπροσαρμόζεται σε ετήσια βάση, ανάλογα με τον βαθμό διαφοροποίησης του εκτιμώμενου κόστους των συμπληρωματικών μέτρων του εκάστοτε ισχύοντος σχεδίου διαχείρισης ΛΑΠ, σύμφωνα με την § 2.

(α) υπόγεια ΥΣ με Κακή ποσοτική κατάσταση, β) ελλιπής κάλυψη των αναγκών νερού των κύριων ανθρωπογενών χρήσεων, ειδικά όταν αυτή δεν οφείλεται σε σπατάλη των υδατικών πόρων, αλλά σε κακή διαχείριση αυτών. 3. Για τον προσδιορισμό του Κόστους Πόρου ακολουθείται η μεθοδολογία που περιγράφεται στο Παράρτημα ΙΙΙ. 4. Ο προσδιορισμός του Κόστους Πόρου εγκρίνεται με απόφαση του Γενικού Γραμματέα της Αποκεντρωμένης Διοίκησης, μετά από εισήγηση της οικείας Διεύθυνσης Υδάτων της Αποκεντρωμένης Διοίκησης και αναπροσαρμόζεται σε ετήσια βάση, ανάλογα με τον βαθμό διαφοροποίησης του εκτιμώμενου κόστους των συμπληρωματικών μέτρων του εκάστοτε ισχύοντος σχεδίου διαχείρισης ΛΑΠ, σύμφωνα με την § 2.")

26

Γενικοί κανόνες αποτίμησης Κόστους Πόρου (άρθρο 6)

Α 4.1. Όταν το Υδατικό Σύστημα εκτείνεται στα διοικητικά όρια περισσοτέρων αποκεντρωμένων διοικήσεων, ο προσδιορισμός και η έγκριση του Περιβαλλοντικού Κόστους ασκείται από κοινού. Το ίδιο ισχύει και στην περίπτωση που ο πάροχος υπηρεσιών ύδατος προμηθεύεται νερό από το εν λόγω σύστημα υδατικό σύστημα, ενώ η χρήση του ύδατος καλύπτει διαφορετικό υδατικό σύστημα. 5. Οι αποφάσεις έγκρισης του Κόστους Πόρου κοινοποιούνται από τις οικείες διευθύνσεις υδάτων των αποκεντρωμένων διοικήσεων στην Ειδική Γραμματεία Υδάτων του Υπουργείου Περιβάλλοντος και Ενέργειας.

27

Κοινή διαδικασία τιμολόγησης υπηρεσιών ύδατος (άρθρο 7)

Α 1. Η διεύθυνση υδάτων της αποκεντρωμένης διοίκησης γνωστοποιεί ως τις 31/10 κάθε έτους στους παρόχους υπηρεσιών ύδατος, καθώς και τους ΟΤΑ Α΄ βαθμού το περιβαλλοντικό κόστος και το κόστος πόρου / Μ3 που αντιστοιχεί στους τελικούς χρήστες. 2. Οι πάροχοι υπηρεσιών ύδατος από το 2018 και μετά εντός του 1ου 6μήνου κάθε έτους, προσδιορίζουν τα τιμολόγια τους, και κοινοποιούν τη σχετική απόφαση στην Δ/νση Υδάτων της Αποκεντρωμένης Διοίκησης, η οποία εκδίδει συστάσεις εφόσον απαιτείται και ενημερώνει την ΕΓΥ. 2.1. Για τον προσδιορισμό των τιμολογίων οι πάροχοι υπηρεσιών ύδρευσης προς τους τελικούς χρήστες λαμβάνουν υπόψη, πέραν του χρηματοοικονομικού κόστους και το περιβαλλοντικό κόστος και το κόστος πόρου. Στα τιμολόγια τους αναγράφεται υποχρεωτικά «περιβαλλοντικό τέλος». Οι πάροχοι προβαίνουν στην είσπραξη του Περιβαλλοντικού Τέλους από τους τελικούς χρήστες. Το ποσό αποδίδεται στο πράσινο ταμείο, σε ειδικό λογαριασμό που συστήνεται για την υλοποίηση των συμπληρωματικών μέτρων (άρθρο 12, § 5 ΠΔ 51/2007. Από το ανωτέρω ποσό 2,5% παρακρατείται από τους παρόχους, με εξαίρεση τις πολυμετοχικές εταιρείες, όπως ΕΥΔΑΠ, ΕΥΑΘ, έναντι του κόστους παροχής υπηρεσιών 2.2. Στις περιπτώσεις των συμβάσεων μεταξύ Ελληνικού Δημοσίου και ΕΥΔΑΠ ΑΕ, ΕΥΑΘ ΑΕ ή άλλων παρόχων υπηρεσιών ύδατος, η ενσωμάτωση του περιβαλλοντικού κόστους στα τιμολόγια αυτών των παρόχων πραγματοποιείται κατά τις περιόδους που ορίζονται στις σχετικές διατάξεις της κείμενης νομοθεσίας

28

Κοινή διαδικασία τιμολόγησης υπηρεσιών ύδατος (άρθρο 7)

Α 3. Για τις υδρογεωτρήσεις εκτός οργανωμένων συλλογικών δικτύων το περιβαλλοντικό τέλος ορίζεται με απόφαση του Γεν. Γραμματέα Αποκεντρωμένης Διοίκησης, μετά από εισήγηση της οικείας διεύθυνσης υδάτων 3.1. H είσπραξη του Περιβαλλοντικού Τέλους από τους τελικούς χρήστες γίνεται από τον οικείο ΟΤΑ Α΄ βαθμού. Το ποσό αποδίδεται στο πράσινο ταμείο, σε ειδικό λογαριασμό που συστήνεται για την υλοποίηση των συμπληρωματικών μέτρων (άρθρο 12, § 5 ΠΔ 51/2007. Από το ανωτέρω ποσό 2,5% παρακρατείται από τους παρόχους, με εξαίρεση τις πολυμετοχικές εταιρείες, όπως ΕΥΔΑΠ, ΕΥΑΘ, έναντι του κόστους παροχής υπηρεσιών 4. Οι πάροχοι υπηρεσιών ύδατος, υποχρεούνται να γνωστοποιούν μέχρι τις 30/6 κάθε έτους από το 2019 και μετά στην Δ/νση Υδάτων της οικείας Αποκεντρωμένης Διοίκησης το ύψος του εισπραχθέντος ποσού των αποδιδομένων τελών στον Ειδικό Λογαριασμό του Πράσινου Ταμείου 5. Τα έσοδα που προκύπτουν από τα περιβαλλοντικά τέλη, έχουν ανταποδοτικό χαρακτήρα και διατίθενται αποκλειστικά για την χρηματοδότηση των σχετικών συμπληρωματικών μέτρων, βάσει των άρθρων 8 και 9 του Ν. 3199/2003 6. Στο πλαίσιο διαχείρισης των εσόδων που προέρχονται από τα περιβαλλοντικά τέλη, συντάσσεται ετήσια απολογιστική έκθεση, εντός του 1ου 3μήνου κάθε έτους, από την οικεία Αποκεντρωμένη Διοίκηση προς την ΕΓΥ.

29

Γενικό Πλαίσιο Υπηρεσιών (άρθρο 8)

Α 1. Η τιμολογιακή πολιτική εξασφαλίζει επαρκή ανάκτηση του κόστους και μακροχρόνια βιωσιμότητα των επενδύσεων στον αστικό κύκλο 2. Οι χρήστες ύδατος που μπορούν να εμπίπτουν στην υπηρεσία παροχή ύδατος είναι αυτές που αναφέρονται στο άρθρο 2 § 1. Για λόγους επιτακτικού δημόσιου συμφέροντος, δύναται να προβλέπεται ειδικό διαφορετικό τιμολόγιο σε ειδικές χρήσεις ύδατος, όπως στρατιωτικές εγκαταστάσεις, δομές προσωρινής υποδοχής/φιλοξενίας πολιτών τρίτων χωρών, πυροσβεστική 3. Πάροχοι υπηρεσιών ύδρευσης/αποχέτευσης είναι η ΕΥΔΑΠ, ΕΥΑΘ, η εταιρεία παγίων ΕΥΔΑΠ, η εταιρεία παγίων ΕΥΑΘ, οι ΔΕΥΑ, οι ΟΤΑ Α΄ βαθμού και οι λοιποί φορείς πους παρέχουν νερό ύδρευσης στους τελικούς χρήστες 4. Για την εφαρμογή του κεφαλαίου αυτού τα προβλεπόμενα περιβαλλοντικά τέλη επιβάλλονται στους τελικούς χρήστες, αμέσως μετά την ολοκλήρωση της πρώτης αναθεώρησης των σχεδίων διαχείρισης 5. Από τις ειδικότερες προβλέψεις του εδαφίου ε της § 1 του άρθρου 4 του Ν. 3199/2003, που προστέθηκε με το άρθρο 5 του Ν. 4117/2013 είναι δυνατόν να εξαιρούνται από τα περιβαλλοντικά τέλη: (α) οι χρήστες οι οποίοι με την εφαρμογή κατάλληλων πρακτικών ορθής διαχείρισης συμβάλλουν στην διατήρηση και βελτίωση της καλής κατάστασης υδάτων, συμπεριλαμβανομένης της επαναχρησιμοποίησης λυμάτων (β) ευπαθείς (ευάλωτες ή ειδικές) κοινωνικά ομάδες πολιτών όπως προβλέπονται στο άρθρο 1 § 4 του Ν. 4019/2011 όπως ισχύει

οι χρήστες οι οποίοι με την εφαρμογή κατάλληλων πρακτικών ορθής διαχείρισης συμβάλλουν στην διατήρηση και βελτίωση της καλής κατάστασης υδάτων, συμπεριλαμβανομένης της επαναχρησιμοποίησης λυμάτων. (β) ευπαθείς (ευάλωτες ή ειδικές) κοινωνικά ομάδες πολιτών όπως προβλέπονται στο άρθρο 1 § 4 του Ν. 4019/2011 όπως ισχύει.")

30

Γενικοί κανόνες τιμολόγησης ύδρευσης (άρθρο 9)

Α 1. Η τιμολόγηση από τους παρόχους των υπηρεσιών παροχής νερού ύδρευσης (πάγια ή/και ογκομετρική χρέωση) και αποχέτευσης & επεξεργασίας λυμάτων καθορίζεται με στόχο τα συνολικά τους έσοδα να καλύπτουν το συνολικό κόστος του συγκεκριμένου παρόχου. 2. Στη περίπτωση που ο πάροχος δεν ανακτά το συνολικό κόστος, τα έσοδα πρέπει να διασφαλίζουν κάθε χρόνο τη βελτίωση της ανάκτησης του κόστους, με εξαίρεση έτη στα οποία προηγήθηκαν περίοδοι καταστάσεων έκτακτων αναγκών, σύμφωνα με το άρθρο 9 της ΚΥΑ /2014 (Β’ 2878) Β 3. Η βελτίωση της ανάκτησης κόστους των υπηρεσιών ύδατος επιδιώκεται κατά προτεραιότητα με τη μείωση του κόστους. Στις περιπτώσεις που αυτό δεν είναι εφικτό επιτρέπονται οι περιοδικές αυξήσεις στις μέσες χρεώσεις των υπηρεσιών ύδατος οι οποίες δεν μπορεί να υπερβαίνουν το ποσοστό αύξησης του Ακαθάριστου Εγχώριου Προϊόντος (ΑΕΠ) του προηγούμενου έτους. Ο ανωτέρω περιορισμός δεν ισχύει στις περιπτώσεις που το ποσοστό ανάκτησης κόστους είναι μικρότερο τουλάχιστον κατά 10% από το μέσο όρο ανάκτησης κόστους του υδατικού διαμερίσματος. Στην περίπτωση αυτή, η αύξηση δεν μπορεί να υπερβαίνει το διπλάσιο του ποσοστού αύξησης του ΑΕΠ του προηγούμενου έτους. Οι ανωτέρω περιορισμοί θα επανεξεταστούν σε δύο (2) χρόνια από την έναρξη της εφαρμογής της παρούσας Απόφασης.

και αποχέτευσης & επεξεργασίας λυμάτων καθορίζεται με στόχο τα συνολικά τους έσοδα να καλύπτουν το συνολικό κόστος του συγκεκριμένου παρόχου. 2. Στη περίπτωση που ο πάροχος δεν ανακτά το συνολικό κόστος, τα έσοδα πρέπει να διασφαλίζουν κάθε χρόνο τη βελτίωση της ανάκτησης του κόστους, με εξαίρεση έτη στα οποία προηγήθηκαν περίοδοι καταστάσεων έκτακτων αναγκών, σύμφωνα με το άρθρο 9 της ΚΥΑ 14689/2014 (Β’ 2878) Β. 3. Η βελτίωση της ανάκτησης κόστους των υπηρεσιών ύδατος επιδιώκεται κατά προτεραιότητα με τη μείωση του κόστους. Στις περιπτώσεις που αυτό δεν είναι εφικτό επιτρέπονται οι περιοδικές αυξήσεις στις μέσες χρεώσεις των υπηρεσιών ύδατος οι οποίες δεν μπορεί να υπερβαίνουν το ποσοστό αύξησης του Ακαθάριστου Εγχώριου Προϊόντος (ΑΕΠ) του προηγούμενου έτους. Ο ανωτέρω περιορισμός δεν ισχύει στις περιπτώσεις που το ποσοστό ανάκτησης κόστους είναι μικρότερο τουλάχιστον κατά 10% από το μέσο όρο ανάκτησης κόστους του υδατικού διαμερίσματος. Στην περίπτωση αυτή, η αύξηση δεν μπορεί να υπερβαίνει το διπλάσιο του ποσοστού αύξησης του ΑΕΠ του προηγούμενου έτους. Οι ανωτέρω περιορισμοί θα επανεξεταστούν σε δύο (2) χρόνια από την έναρξη της εφαρμογής της παρούσας Απόφασης.")

31

Γενικοί κανόνες τιμολόγησης ύδρευσης (άρθρο 9)

Α 4. Ο τρόπος τιμολόγησης των τελικών χρηστών γίνεται βάσει της μεθόδου τιμολόγησης κατά αύξουσες κλίμακες. Τα τέλη βάσει της μεθόδου αυτής, αποτελούνται από ένα σταθερό τέλος και ένα μεταβλητό τέλος ανά μονάδα όγκου νερού (ογκομετρική χρέωση ανά κυβικό μέτρο κατανάλωσης νερού) 4.1. Το σταθερό τέλος εκτιμάται έτσι ώστε να αντανακλά και να ανακτά το πάγιο/ σταθερό κόστος κάθε παρόχου και εφαρμόζεται με σταθερή χρέωση ανά μετρητή νερού 4.2. Στις περιπτώσεις εγκαταστάσεων συλλογής και επεξεργασίας λυμάτων στις οποίες απορρίπτονται βιομηχανικά υγρά απόβλητα, ο τρόπος τιμολόγησης των χρηστών λαμβάνει υπόψη και τα ποιοτικά χαρακτηριστικά των βιομηχανικών υγρών αποβλήτων (ρυπαντικό φορτίο) Β 5. Κάθε πάροχος ορίζει με τη διαδικασία της παραγράφου 1 περισσότερες της μίας αύξουσες κλίμακες κατανάλωσης και αντιστοίχως αυξανόμενα κλιμάκια τελών ογκοχρέωσης, προκειμένου να αποτρέπεται η υπερβολική κατανάλωση και να επιτυγχάνεται εξοικονόμηση του νερού 5.1. H πρώτη κλίμακα κατανάλωσης αντιστοιχεί στις βασικές ανάγκες διαβίωσης του πληθυσμού. Στην πρώτη κλίμακα περιλαμβάνονται και οι απαραίτητες ποσότητες ύδατος για τη λειτουργία των κοινωνικών υποδομών (π.χ. πρόνοια, υγεία, εκπαίδευση). Η ποσότητα που αντιστοιχεί στην πρώτη κλίμακα παρέχεται σε οικονομικά προσιτή τιμή που μπορεί να προσεγγίζει τη μηδενική.

4.1. Το σταθερό τέλος εκτιμάται έτσι ώστε να αντανακλά και να ανακτά το πάγιο/ σταθερό κόστος κάθε παρόχου και εφαρμόζεται με σταθερή χρέωση ανά μετρητή νερού Στις περιπτώσεις εγκαταστάσεων συλλογής και επεξεργασίας λυμάτων στις οποίες απορρίπτονται βιομηχανικά υγρά απόβλητα, ο τρόπος τιμολόγησης των χρηστών λαμβάνει υπόψη και τα ποιοτικά χαρακτηριστικά των βιομηχανικών υγρών αποβλήτων (ρυπαντικό φορτίο) Β. 5. Κάθε πάροχος ορίζει με τη διαδικασία της παραγράφου 1 περισσότερες της μίας αύξουσες κλίμακες κατανάλωσης και αντιστοίχως αυξανόμενα κλιμάκια τελών ογκοχρέωσης, προκειμένου να αποτρέπεται η υπερβολική κατανάλωση και να επιτυγχάνεται εξοικονόμηση του νερού H πρώτη κλίμακα κατανάλωσης αντιστοιχεί στις βασικές ανάγκες διαβίωσης του πληθυσμού. Στην πρώτη κλίμακα περιλαμβάνονται και οι απαραίτητες ποσότητες ύδατος για τη λειτουργία των κοινωνικών υποδομών (π.χ. πρόνοια, υγεία, εκπαίδευση). Η ποσότητα που αντιστοιχεί στην πρώτη κλίμακα παρέχεται σε οικονομικά προσιτή τιμή που μπορεί να προσεγγίζει τη μηδενική.")

32

Γενικοί κανόνες τιμολόγησης ύδρευσης (άρθρο 9)

1 5.2. Για το μέρος εκείνο του πληθυσμού που ανήκει στις ευπαθείς ομάδες, όπως αυτές προβλέπονται στο άρθρο 1, παρ. 4 του ν. 4019/2011, όπως ισχύει, καθορίζονται ευνοϊκότερες τιμές χωρίς να ανατρέπεται η λειτουργία της τιμής ως μέσου αποτροπής της σπατάλης νερού Το ύψος των τελών που αντιστοιχεί στην υψηλότερη κλίμακα κατανάλωσης ορίζεται σε επίπεδα που αποθαρρύνουν την υπερβολική κατανάλωση. 5.4. Σε κάθε περίπτωση, πιθανά κενά ανάκτησης κόστους που θα προκύψουν λόγω της εφαρμογής των διατάξεων των παραγράφων 5.1 και 5.2, θα καλύπτονται από τους υπόλοιπους χρήστες ύδατος του παρόχου 6. Οι προβλέψεις που αναφέρονται στις παραγράφους 3, 4 και 5 δεν πρέπει να θέτουν σε κίνδυνο την επιδίωξη και τελικώς την επίτευξη του στόχου της κάλυψης του κόστους κάθε παρόχου, σύμφωνα με τις σχετικές προβλέψεις της παραγράφου 1 2 7. Στην περίπτωση κατά την οποία, παρά τα μέτρα που έχουν ληφθεί σύμφωνα με τα προβλεπόμενα στην παρούσα απόφαση, δεν εξασφαλίζεται επαρκής ανάκτηση του κόστους, ο πάροχος υπηρεσιών ύδατος υποβάλει στη Διεύθυνση Υδάτων της Αποκεντρωμένης Διοίκησης Σχέδιο Εφαρμογής Δράσης στο οποίο εκτίθενται τα μέτρα που απαιτούνται για τη διασφάλιση της επαρκούς ανάκτησης συμπεριλαμβανομένης τυχόν απόκλισης από τις διατάξεις της παραγράφου 3. Το Σχέδιο εγκρίνεται από τον Ειδικό Γραμματέα Υδάτων της ΕΓΥ.

33

Γενικοί κανόνες τιμολόγησης ύδρευσης (άρθρο 9)

1 8. Κάθε πάροχος υποχρεούται να καταγράφει τους χρήστες του, τις ποσότητες ύδατος που παρέχει για κάθε χρήση σε κάθε χρήστη, τα στοιχεία κόστους του και τα έσοδα από κάθε χρήστη. 2 9. Η συχνότητα καταμέτρησης των ενδείξεων και περιοδικής τιμολόγησης των ανωτέρω υπηρεσιών διασφαλίζει ότι ενδεχόμενη υπερβολική κατανάλωση σε ορισμένη περίοδο δεν εξισορροπείται με μειωμένες καταναλώσεις σε προηγούμενη ή επόμενη περίοδο, έτσι ώστε η χρέωση να λειτουργεί ως κίνητρο για ορθολογική κατανάλωση νερού.

34

Γενικό πλαίσιο παροχής υπηρεσιών ύδατος για αγροτική χρήση (άρθρο 10)

1. Μέσω της τιμολόγησης υπηρεσιών παροχής ύδατος για αγροτική χρήση, καθορίζονται διαδικασίες ανάκτησης του περιβαλλοντικού κόστους και του κόστους πόρου, καθώς και κίνητρα για την ορθολογική διαχείριση των υδάτων, με βάση τη σταδιακή υλοποίηση μετρήσεων απολήψιμης ποσότητας 4. Οι πάροχοι υπηρεσιών ύδατος για αγροτική χρήση, μεριμνούν για τη σταδιακή τοποθέτηση υδρομετρητών στο σύνολο των χρηστών του δικτύου εντός τριετίας εφόσον αυτό είναι τεχνικά και οικονομικά εφικτό. Το σχετικό κόστος δύναται να αναλαμβάνεται από τους παρόχους υπηρεσιών ύδατος και να ανακτάται μέσω της αποπληρωμής του από τους χρήστες. Εφόσον ο πάροχος εκτιμά ότι δεν είναι τεχνικά ή οικονομικά εφικτό να τοποθετούν συστήματα μέτρησης της κατανάλωσης ύδατος στο σύνολο του δικτύου εντός τριετίας, υποχρεούται να καταθέσει στη Διεύθυνση Υδάτων της Αποκεντρωμένης Διοίκησης Σχέδιο Δράσης όπου θα προσδιορίζονται το χρονικό διάστημα που απαιτείται για την ολοκλήρωση της τοποθέτησης συστημάτων μέτρησης της κατανάλωσης ύδατος (υδρομετρητών ή άλλου συστήματος ισοδυνάμου αποτελέσματος), τα μέτρα που απαιτούνται για τη διασφάλιση της συμμόρφωσης καθώς και λεπτομερές χρονοδιάγραμμα 3. Με κανονιστικές πράξεις που εκδίδονται σύμφωνα με τις ειδικότερες προβλέψεις του εδαφίου (ε) της παραγράφου 1 του άρθρου 4 του Ν. 3199/2003 που προστέθηκε με το άρθρο πέμπτο (παρ. 1β) του Ν / 2013, είναι δυνατόν να εξαιρούνται από περιβαλλοντικά τέλη χρήστες οι οποίοι με την εφαρμογή πρακτικών ορθολογικής διαχείρισης συμβάλλουν στην διατήρηση της καλής κατάστασης των υδατων, ευπαθείς (ευάλωτες ή ειδικές) κοινωνικά ομάδες πολιτών (άρθρο 1 § 4 ν. 4019/2011 όπως ισχύει)

, τα μέτρα που απαιτούνται για τη διασφάλιση της συμμόρφωσης καθώς και λεπτομερές χρονοδιάγραμμα. 3. Με κανονιστικές πράξεις που εκδίδονται σύμφωνα με τις ειδικότερες προβλέψεις του εδαφίου (ε) της παραγράφου 1 του άρθρου 4 του Ν. 3199/2003 που προστέθηκε με το άρθρο πέμπτο (παρ. 1β) του Ν / 2013, είναι δυνατόν να εξαιρούνται από περιβαλλοντικά τέλη χρήστες οι οποίοι με την εφαρμογή πρακτικών ορθολογικής διαχείρισης συμβάλλουν στην διατήρηση της καλής κατάστασης των υδατων, ευπαθείς (ευάλωτες ή ειδικές) κοινωνικά ομάδες πολιτών (άρθρο 1 § 4 ν. 4019/2011 όπως ισχύει)")

35

Γενικοί κανόνες τιμολόγησης άρδευσης (άρθρο 11)

1. Η τιμολόγηση των υπηρεσιών παροχής νερού άρδευσης, από τους παρόχους καθορίζεται με στόχο τα συνολικά τους έσοδα να συμβάλουν στη βελτίωση της ανάκτησης του κόστους, χωρίς να ανατρέπονται οι συνθήκες βιωσιμότητας των αγροτικών εκμεταλλεύσεων, με εξαίρεση έτη στα οποία προηγήθηκαν περίοδοι καταστάσεων έκτακτων αναγκών, σύμφωνα με το άρθρο 9 της ΚΥΑ 14689/2014 (Β’ 2878) 2 2. Ο τρόπος τιμολόγησης από τους παρόχους των υπηρεσιών νερού άρδευσης στους τελικούς χρήστες γίνεται βάσει ενός μικτού συστήματος χρέωσης. Το σύστημα χρέωσης αποτελείται από δύο μέρη: α) ένα σταθερό τέλος και β) ένα μεταβλητό τέλος ανά μονάδα νερού (ογκομετρική χρέωση ανά κυβικό μέτρο κατανάλωσης νερού) 2.1. Το σταθερό τέλος εφαρμόζεται στην αγροτική χρήση ανά στρέμμα καλλιέργειας. Τα μεταβλητά τέλη ανά κυβικό μέτρο εφαρμόζονται στους χρήστες ανάλογα με την μετρηθείσα ποσότητα του νερού άρδευσης που καταναλώθηκε 2.2. Σε περιπτώσεις όπου δεν είναι εφικτή η καταμέτρηση του νερού άρδευσης, ώστε να γίνεται χρέωση ανά κυβικό μέτρο, τότε ο πάροχος εκτιμά την ποσότητα του νερού άρδευσης που καταναλώθηκε, είτε κατά έκταση γης και είδος καλλιέργειας, σύμφωνα με την κείμενη νομοθεσία, είτε κατά χρόνο χρήσης του αρδευτικού νερού, ανάλογα με τα στοιχεία που είναι διαθέσιμα

Ο τρόπος τιμολόγησης από τους παρόχους των υπηρεσιών νερού άρδευσης στους τελικούς χρήστες γίνεται βάσει ενός μικτού συστήματος χρέωσης. Το σύστημα χρέωσης αποτελείται από δύο μέρη: α) ένα σταθερό τέλος και β) ένα μεταβλητό τέλος ανά μονάδα νερού (ογκομετρική χρέωση ανά κυβικό μέτρο κατανάλωσης νερού) 2.1. Το σταθερό τέλος εφαρμόζεται στην αγροτική χρήση ανά στρέμμα καλλιέργειας. Τα μεταβλητά τέλη ανά κυβικό μέτρο εφαρμόζονται στους χρήστες ανάλογα με την μετρηθείσα ποσότητα του νερού άρδευσης που καταναλώθηκε Σε περιπτώσεις όπου δεν είναι εφικτή η καταμέτρηση του νερού άρδευσης, ώστε να γίνεται χρέωση ανά κυβικό μέτρο, τότε ο πάροχος εκτιμά την ποσότητα του νερού άρδευσης που καταναλώθηκε, είτε κατά έκταση γης και είδος καλλιέργειας, σύμφωνα με την κείμενη νομοθεσία, είτε κατά χρόνο χρήσης του αρδευτικού νερού, ανάλογα με τα στοιχεία που είναι διαθέσιμα.")

36

Γενικοί κανόνες τιμολόγησης χρήσεων ύδατος εκτός οργανωμένων συλλογικών δικτύων (άρθρο 12)

Α Η τιμολόγηση των χρήσεων ύδατος εκτός οργανωμένων συλλογικών δικτύων, αφορά στην επιβολή του περιβαλλοντικού τέλους και είναι αναλογική με την κατανάλωση ύδατος κάθε χρήστη (χρέωση ανά κυβικό μέτρο)

")

37

Μηχανισμός παρακολούθησης υπηρεσιών ύδατος (άρθρο 13)

Α 1. Για την παρακολούθηση και βελτίωση των υπηρεσιών ύδατος στις διάφορες χρήσεις του δημιουργείται μηχανισμός παρακολούθησης, μέσω πληροφοριακού συστήματος, στο οποίο κάθε πάροχος υποχρεούται ετησίως να εισάγει ηλεκτρονικά συγκεντρωτικά στοιχεία σχετικά με τη δραστηριότητά του σύμφωνα με τα έντυπα καταγραφής στοιχείων του μηχανισμού παρακολούθησης που περιλαμβάνονται στο Παράρτημα ΙV 1.1 Τα έντυπα καταγραφής στοιχείων δύναται να τροποποιούνται, από την ΕΓΥ, στο πλαίσιο της αρμοδιότητάς της, όταν κρίνεται σκόπιμη επικαιροποίηση, συμπλήρωση ή απλούστευσή τους 1.2 Στο πλαίσιο παρακολούθησης της αποτελεσματικότητας των παρόχων και βελτίωση των υπηρεσιών ύδατος στις διάφορες χρήσεις του, χρησιμοποιούνται κατάλληλοι δείκτες όπως αυτοί παρουσιάζονται στο Παράρτημα V

38

Μηχανισμός παρακολούθησης υπηρεσιών ύδατος (άρθρο 13)

Α 2. Τα στοιχεία που παρέχονται από τους παρόχους υπηρεσιών ύδατος ετησίως, αξιοποιούνται από τις Δ/νσεις Υδάτων των Αποκεντρωμένων Διοικήσεων για τη σύνταξη ετήσιων εκθέσεων σχετικά με το βαθμό υλοποίησης της πολιτικής διαχείρισης των υπηρεσιών ύδατος στα υδάτινα συστήματα, σύμφωνα με τα ισχύοντα Σχέδια Διαχείρισης. Οι εκθέσεις αυτές αποστέλλονται στην ΕΓΥ προκειμένου, στο πλαίσιο των αρμοδιοτήτων της, να αξιολογεί και να ελέγχει την εφαρμογή της πολιτικής διαχείρισης των υπηρεσιών ύδατος. Με βάση τις ανωτέρω εκθέσεις η ΕΓΥ συντάσσει την ετήσια εθνική έκθεση σχετικά με την εφαρμογή της πολιτικής διαχείρισης των υπηρεσιών ύδατος και εισηγείται την έγκρισή της στον Υπουργό ΠΕΝ, μετά από γνώμη της Γνωμοδοτικής Επιτροπής Υδάτων. Η έγκριση των ετήσιων εκθέσεων γίνεται σύμφωνα με τα οριζόμενα στο άρθρο 3, παράγραφος 3α της ΚΥΑ 322/2013 (Β΄679) Β 3. Η οικεία Δ/νση Υδάτων της Αποκεντρωμένης Διοίκησης, σε συνεργασία με την ΕΓΥ, με βάση τις εγκεκριμένες ετήσιες εκθέσεις που προβλέπονται στην παράγραφο 2, καθώς και τα ισχύοντα Σχέδια Διαχείρισης των Λεκανών Απορροής Ποταμών (ΛΑΠ), ενημερώνει τους παρόχους προκειμένου να προβαίνουν σε προγραμματισμό βελτίωσης των επιδόσεών τους, σύμφωνα με τους κανόνες και τις κατευθύνσεις που προβλέπονται στο άρθρο 14

Β. 3. Η οικεία Δ/νση Υδάτων της Αποκεντρωμένης Διοίκησης, σε συνεργασία με την ΕΓΥ, με βάση τις εγκεκριμένες ετήσιες εκθέσεις που προβλέπονται στην παράγραφο 2, καθώς και τα ισχύοντα Σχέδια Διαχείρισης των Λεκανών Απορροής Ποταμών (ΛΑΠ), ενημερώνει τους παρόχους προκειμένου να προβαίνουν σε προγραμματισμό βελτίωσης των επιδόσεών τους, σύμφωνα με τους κανόνες και τις κατευθύνσεις που προβλέπονται στο άρθρο 14.")

39

Γενικοί Κανόνες & κατευθύνσεις βελτίωσης υπηρεσιών ύδατος (άρθρο 14)

Α Για την βελτίωση των υπηρεσιών ύδατος ορίζονται κατευθύνσεις πρώτης προτεραιότητας που θεωρούνται αυτές οι οποίες αποβλέπουν στη μείωση του κόστους και της ενδεχομένως διαπιστούμενης υπερβολικής χρήσης νερού. Στην περίπτωση που οι ενέργειες αυτές δεν δύναται να οδηγήσουν σε βελτίωση της ανάκτησης κόστους των υπηρεσιών ύδατος, εξετάζεται προσαρμογή χρεώσεων. Ειδικότερα: α) Όταν η τρέχουσα ανάκτηση κόστους είναι χαμηλή και η τρέχουσα μέση χρέωση/μ3 κατανάλωσης είναι υψηλή, επείγει η εξέταση ρυθμίσεων, τόσο βραχυχρόνιων (2 έτη) όσο και μακροχρόνιων (πάνω από 5 έτη) (μέσω επενδύσεων), για μείωση του κόστους. Σε αυτές τις περιπτώσεις, η μακροχρόνια έμφαση είναι στην εξοικονόμηση κόστους. Όταν, για αντικειμενικούς λόγους αυτή δεν είναι εφικτή, αντιμετωπίζεται η αύξηση χρεώσεων μόνο ως βαθμιαία σταδιακή προσαρμογή για βελτίωση της ανάκτησης κόστους σε μακροχρόνιο ορίζοντα. β) Εάν η τρέχουσα μέση χρέωση/μ3 κατανάλωσης είναι χαμηλή και η ανάκτηση κόστους υψηλή, προηγείται ο έλεγχος του κόστους πριν αποφασιστεί προσαρμογή χρεώσεων. γ) Εάν η ανάκτηση κόστους είναι πολύ χαμηλή, αλλά και η τρέχουσα μέση χρέωση /μ3 κατανάλωσης είναι χαμηλή, θεωρείται ότι υπάρχει περιθώριο μικρής άμεσης προσαρμογής της χρέωσης για άμεση μερική βελτίωση της ανάκτησης κόστους των υπηρεσιών ύδατος. Η βελτίωση της ανάκτησης και πάλι επιδιώκεται σε μεσοπρόθεσμο (3 - 5έτη) και μακροπρόθεσμο (πάνω από 5 έτη) ορίζοντα μετά την εξέταση και διόρθωση του κόστους.

Όταν η τρέχουσα ανάκτηση κόστους είναι χαμηλή και η τρέχουσα μέση χρέωση/μ3 κατανάλωσης είναι υψηλή, επείγει η εξέταση ρυθμίσεων, τόσο βραχυχρόνιων (2 έτη) όσο και μακροχρόνιων (πάνω από 5 έτη) (μέσω επενδύσεων), για μείωση του κόστους. Σε αυτές τις περιπτώσεις, η μακροχρόνια έμφαση είναι στην εξοικονόμηση κόστους. Όταν, για αντικειμενικούς λόγους αυτή δεν είναι εφικτή, αντιμετωπίζεται η αύξηση χρεώσεων μόνο ως βαθμιαία σταδιακή προσαρμογή για βελτίωση της ανάκτησης κόστους σε μακροχρόνιο ορίζοντα. β) Εάν η τρέχουσα μέση χρέωση/μ3 κατανάλωσης είναι χαμηλή και η ανάκτηση κόστους υψηλή, προηγείται ο έλεγχος του κόστους πριν αποφασιστεί προσαρμογή χρεώσεων. γ) Εάν η ανάκτηση κόστους είναι πολύ χαμηλή, αλλά και η τρέχουσα μέση χρέωση /μ3 κατανάλωσης είναι χαμηλή, θεωρείται ότι υπάρχει περιθώριο μικρής άμεσης προσαρμογής της χρέωσης για άμεση μερική βελτίωση της ανάκτησης κόστους των υπηρεσιών ύδατος. Η βελτίωση της ανάκτησης και πάλι επιδιώκεται σε μεσοπρόθεσμο (3 - 5έτη) και μακροπρόθεσμο (πάνω από 5 έτη) ορίζοντα μετά την εξέταση και διόρθωση του κόστους.")

40

Κυρώσεις (άρθρο 15) Α Σε περιπτώσεις μη εφαρμογής των διατάξεων της παρούσας εφαρμόζονται οι κυρώσεις που αναφέρονται στην παράγραφο 1 του άρθρου 13 του ν. 3199/2003 όπως τροποποιήθηκε και ισχύει («1. Σε φυσικά ή νομικά πρόσωπα, καθώς και στους παραβάτες των όρων και των περιορισμών που καθορίζονται στις άδειες που προβλέπονται στο άρθρο 11, επιβάλλεται ως διοικητική κύρωση πρόστιμο από 100 ευρώ μέχρι ευρώ.» - ΑΝΤΙΚ. ΤΗΣ ΠΑΡ. 1 ΤΟΥ ΑΡΘΡΟΥ 13 ΜΕ ΤΗΝ ΠΑΡ. 9 ΤΟΥ ΑΡΘ. 24 ΤΟΥ Ν. 4315/14, ΦΕΚ-269 Α/ ). Η Ειδική Γραμματεία Υδάτων εισηγείται, σύμφωνα με το 3 της κοινής υπουργικής απόφασης 322/2013, στην Εθνική Επιτροπή Υδάτων πολιτική προστίμων σε περιπτώσεις μη συμμόρφωσης με τις διατάξεις της παρούσας, και ιδίως των άρθρων 4-14, το αργότερο έως τις 31/12/2017 με σκοπό οι προβλεπόμενες κυρώσεις να είναι αποτελεσματικές, αναλογικές και αποτρεπτικές. Η παρακολούθηση και η επιβολή προστίμων στο πλαίσιο της εφαρμογής της πολιτικής προστίμων του προηγούμενου εδαφίου υλοποιείται από τις Διευθύνσεις Υδάτων των Αποκεντρωμένων Διοικήσεων

. Η Ειδική Γραμματεία Υδάτων εισηγείται, σύμφωνα με το 3 της κοινής υπουργικής απόφασης 322/2013, στην Εθνική Επιτροπή Υδάτων πολιτική προστίμων σε περιπτώσεις μη συμμόρφωσης με τις διατάξεις της παρούσας, και ιδίως των άρθρων 4-14, το αργότερο έως τις 31/12/2017 με σκοπό οι προβλεπόμενες κυρώσεις να είναι αποτελεσματικές, αναλογικές και αποτρεπτικές. Η παρακολούθηση και η επιβολή προστίμων στο πλαίσιο της εφαρμογής της πολιτικής προστίμων του προηγούμενου εδαφίου υλοποιείται από τις Διευθύνσεις Υδάτων των Αποκεντρωμένων Διοικήσεων.")

41

ΠΑΡΑΡΤΗΜΑΤΑ Ι, ΙΙ, ΙΙΙ 1 Εκτίμηση χρηματοοικονομικού κόστους που λαμβάνει υπόψη: Στοιχεία κεφαλαίου κόστους Λειτουργικό κόστος και κόστος συντήρησης Κόστος διοίκησης 2 Εκτίμηση περιβαλλοντικού πόρου που λαμβάνει υπόψη: Την συσχέτιση του περιβαλλοντικού κόστους με σχετικές χρήσεις ύδατος ανά υδατικό σύστημα Άθροιση του περιβαλλοντικού κόστους σε ένα σύνολο ανά χρήση ύδατος Εκτίμηση μοναδιαίου περιβαλλοντικού κόστους σύμφωνα με σχέδιο διαχείρισης (ΛΑΠ) Το κόστος των δομικών έργων, που συμπεριλαμβάνονται στο Πρόγραμμα των Συμπληρωματικών Μέτρων του εκάστοτε ισχύοντος Σχεδίου Διαχείρισης ΛΑΠ, θα υπολογίζεται στον ετήσιο υπολογισμό του περιβαλλοντικού κόστους μέσω συντελεστή απόσβεσης του δομικού έργου ίσου με 2%. Μετά την ολοκλήρωση της κατασκευής των έργων αυτών, το κόστος αυτό θα υπολογίζεται στο χρηματοοικονομικό κόστος και δεν θα υπολογίζεται πλέον ως Περιβαλλοντικό Κόστος 3 Εκτίμηση κόστους πόρου που λαμβάνει υπόψη: Συσχέτιση του κόστους πόρου με σχετικές χρήσεις ύδατος ανά υδατικό σύστημα Άθροιση του κόστους πόρου σε ένα σύνολο ανά χρήση ύδατος Εκτίμηση μοναδιαίου κόστους πόρου σύμφωνα με σχέδιο διαχείρισης (ΛΑΠ) Το κόστος των δομικών έργων, που συμπεριλαμβάνονται στο Πρόγραμμα των Συμπληρωματικών Μέτρων του εκάστοτε ισχύοντος Σχεδίου Διαχείρισης ΛΑΠ, θα υπολογίζεται στον ετήσιο υπολογισμό του κόστους πόρου μέσω συντελεστή απόσβεσης του δομικού έργου ίσου με 2%. Μετά την ολοκλήρωση της κατασκευής των έργων αυτών, το κόστος αυτό θα υπολογίζεται στο χρηματοοικονομικό κόστος και δεν θα υπολογίζεται πλέον ως Κόστος πόρου

Το κόστος των δομικών έργων, που συμπεριλαμβάνονται στο Πρόγραμμα των Συμπληρωματικών Μέτρων του εκάστοτε ισχύοντος Σχεδίου Διαχείρισης ΛΑΠ, θα υπολογίζεται στον ετήσιο υπολογισμό του περιβαλλοντικού κόστους μέσω συντελεστή απόσβεσης του δομικού έργου ίσου με 2%. Μετά την ολοκλήρωση της κατασκευής των έργων αυτών, το κόστος αυτό θα υπολογίζεται στο χρηματοοικονομικό κόστος και δεν θα υπολογίζεται πλέον ως Περιβαλλοντικό Κόστος. 3. Εκτίμηση κόστους πόρου που λαμβάνει υπόψη: Συσχέτιση του κόστους πόρου με σχετικές χρήσεις ύδατος ανά υδατικό σύστημα. Άθροιση του κόστους πόρου σε ένα σύνολο ανά χρήση ύδατος. Εκτίμηση μοναδιαίου κόστους πόρου σύμφωνα με σχέδιο διαχείρισης (ΛΑΠ) Το κόστος των δομικών έργων, που συμπεριλαμβάνονται στο Πρόγραμμα των Συμπληρωματικών Μέτρων του εκάστοτε ισχύοντος Σχεδίου Διαχείρισης ΛΑΠ, θα υπολογίζεται στον ετήσιο υπολογισμό του κόστους πόρου μέσω συντελεστή απόσβεσης του δομικού έργου ίσου με 2%. Μετά την ολοκλήρωση της κατασκευής των έργων αυτών, το κόστος αυτό θα υπολογίζεται στο χρηματοοικονομικό κόστος και δεν θα υπολογίζεται πλέον ως Κόστος πόρου.")

42

5 Συμπεράσματα

43

Συμπεράσματα Έχοντας υπόψη τα οικονομικά στοιχεία των ΔΕΥΑ από το 2008 ως και το 2015, διαπιστώνουμε ότι οι ΔΕΥΑ κατόρθωσαν εν μέσω κρίσης να ανταπεξέλθουν, να συνεχίσουν το επενδυτικό τους έργο και να αφομοιώσουν χωρίς μεγάλους κραδασμούς τους νέους δήμους που προήλθαν με τον Καλλικράτη, συμβάλλοντας τα μέγιστα στην περιφερειακή ανάπτυξη της Χώρας Ένα δεύτερο βασικό στοιχείο, είναι ότι η τιμολόγηση των επιχειρήσεων, έχει αναπροσαρμοσθεί σε μεγάλο βαθμό, με αποτέλεσμα να επιτυγχάνονται οι στόχοι που θέτει ο Ν. 1069/80, αλλά και η οδηγία – πλαίσιο 2000/60/ΕΚ, παρά το γεγονός ότι στο αντίστοιχο χρονικό διάστημα η Χώρα μας, έχασε το 25% του ΑΕΠ. Μεγάλο πρόβλημα αποτελούν οι ανείσπραχτες οφειλές των επιχειρήσεων, στοιχείο που πρέπει να το δούμε σε συνολικό επίπεδο, γιατί αποτελεί το μεγάλο πρόβλημα των ΔΕΥΑ Οι ΔΕΥΑ θα πρέπει να συνεχίσουν την εξωστρέφεια που επιδεικνύουν, με περισσότερες επενδύσεις και αξιοποίηση του ΕΣΠΑ κατά την προγραμματική περίοδο , ώστε οι ΔΕΥΑ να ισχυροποιηθούν ακόμη περισσότερο, εξάγοντας τεχνογνωσία και προσφέροντας ακόμη καλύτερες υπηρεσίες στους δημότες στα διοικητικά όρια που δραστηριοποιούνται

44

Για την Οικονομική Επιτροπή της ΕΔΕΥΑ Γενικός Διευθυντής ΔΕΥΑ Σερρών

ΣΑΣ ΕΥΧΑΡΙΣΤΩ ΠΟΛΥ !!! Για την Οικονομική Επιτροπή της ΕΔΕΥΑ Δρ. Σαφαρίκας Νικόλαος Οικονομολόγος Γενικός Διευθυντής ΔΕΥΑ Σερρών

Παρόμοιες παρουσιάσεις

έχει ατομικό αριθμό 14. Είναι ένα μεταλλοειδές που ανήκει στην ομάδα IV A (14) του περιοδικού πίνακα μαζί με τον Άνθρακα, το Γερμάνιο,>")

Περιεχόμενο και καινοτόμα στοιχεία του νέου Προγράμματος Σπουδών Λογοτεχνίας στην υποχρεωτική Εκπαίδευση.>")

>")