Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

Μετατρέψιμες Ομολογίες - Warrants

2

Τίτλοι σταθερού εισοδήματος – ομολογίες Η αξιολόγηση των τίτλων σταθερού εισοδήματος είναι πιο απλή συγκριτικά με άλλα χρηματοοικονομικά εργαλεία π.χ. μετοχές και option. – Κατά κάποιον τρόπο οι εισροές και εκροές είναι προσδιορισμένες. – Ο µεγαλύτερος κίνδυνος που υπάρχει στις επενδύσεις σε τίτλους προσδιορισµένου εισοδήµατος είναι ο κίνδυνος χρεοκοπίας του εκδότη τους. Άλλοι Κίνδυνοι – Συναλλαγµατικός Κίνδυνος – Κίνδυνος Επιτοκίων – Πληθωρισµός

3

Μετατρέψιμο ομολογιακό δάνειο Είναι ένα σταθερής ή κυμαινόμενης απόδοσης (fixed or floating) χρεόγραφο, Δίνει το δικαίωμα στον ομολογιούχο να μετατρέψει το ομόλογό του σε νέες μετοχές του Εκδότη. Διαρθρώνεται κατά τρόπο που να εξυπηρετεί την ταμειακή ροή και τις χρηματοδοτικές ανάγκες της εταιρίας. Η έκδοση του δύναται να επιφέρει αύξηση του μετοχικού κεφαλαίου της εταιρίας. Ο νόμος παρέχει δικαίωμα προτίμησης στην απόκτηση μετατρέψιμων ομολογιών υπέρ των παλαιών μετόχων – ή αν υπάρχουν συγκεκριμένοι λόγοι εκδίδεται με κατάργηση του δικαιώματός τους, συνήθως υπέρ χρηματοπιστωτικών ιδρυμάτων ή θεσμικού επενδυτή.

4

Μετατρέψιμο ομολογιακό δάνειο Η απόδοσή του ομολόγου κινείται μεταξύ της απόδοσης ενός χρεογράφου σταθερής ή κυμαινόμενης απόδοσης και της μερισματικής απόδοσης της μετοχής. Οι μετοχές προσφέρονται με premium, δηλαδή σε τιμή πάνω από τη χρηματιστηριακή τιμή της αγοράς, – σε αντίθεση με την αύξηση μετοχικού κεφαλαίου όπου γίνεται έκπτωση σε σχέση με την χρηματιστηριακή τιμή. Στην περίπτωση που κατά τη διάρκεια της ζωής του ομολόγου η τρέχουσα τιμή της μετοχής φτάσει ή ξεπεράσει την τιμή έκδοσης του ομολόγου, ο ομολογιούχος δύναται να μετατρέψει το ομόλογο – και να επωφεληθεί από τυχόν κεφαλαιακά κέρδη.

5

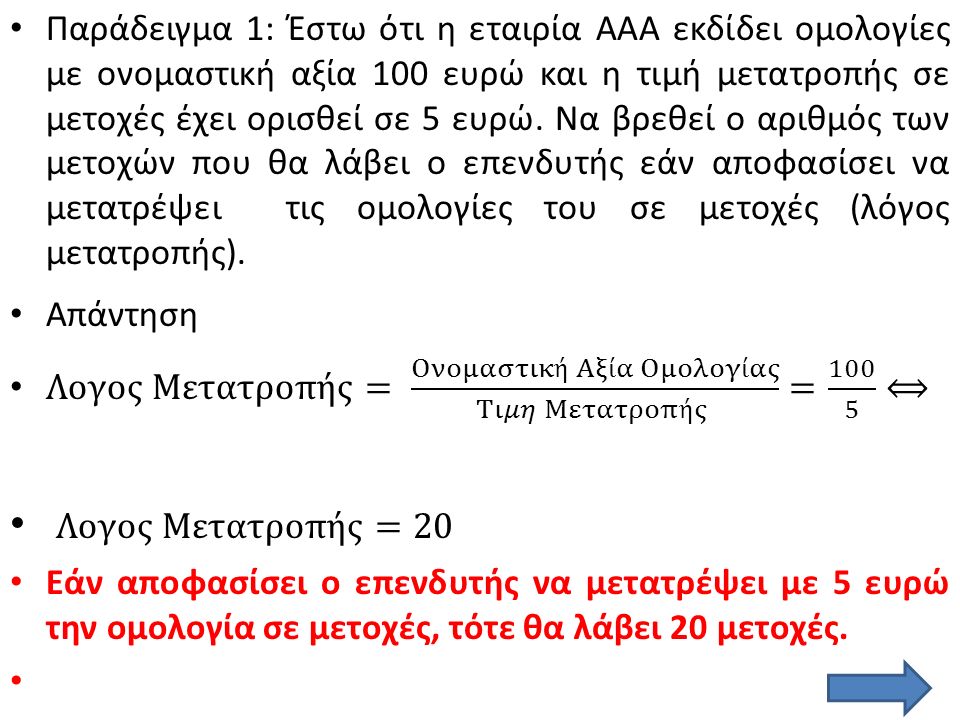

Μετατρέψιμο ομόλογο Είναι ένα ομόλογο με πρόβλεψη για μετατρεψιμότητα (conversion feature), – έχει δικαίωμα ο κάτοχος του ομολόγου να το ανταλλάξει με κοινές μετοχές της επιχείρησης σε συγκεκριμένες ημερομηνίες και σε συγκεκριμένη τιμή εξάσκησης. Ο αριθμός των μετοχών που θα πάρει ο επενδυτής από την μετατροπή καθορίζεται από τον λόγο μετατροπής (conversion ratio).

..")

6

Το ύψος του ομολογιακού δανείου δεν μπορεί να είναι μεγαλύτερο από το 50 % του καταβεβλημένου κεφαλαίου. Το μετατρέψιμο ομολογιακό δάνειο έχει επιτόκιο χαμηλότερο από εκείνα της αγοράς. – Ως αντάλλαγμα παρέχει το δικαίωμα στον επενδυτή να αγοράσει μετά την παρέλευση ορισμένου χρόνου μετοχές της εταιρίας στην συμφωνηθείσα τιμή. – Η απόδοση μπορεί να είναι χαμηλότερα συγκριτικά με ομολογίες εταιριών ίδιου διαβαθμισμένου κινδύνου, αλλά και προσδοκία οφέλους από την πιθανή αύξηση της χρηματιστηριακής τιμής.

7

Το δικαίωµα µετατροπής γίνεται γνωστό κατά τη διάθεση του µετατρέψιµου τίτλου και µπορεί να ασκηθεί σε κάποια προσδιορισµένη περίοδο ή κατά τη λήξη ισχύος του µετατρέψιµου τίτλου. Η σχέση µετατροπής, δηλαδή ο αριθµός των µετοχών που αντιστοιχεί σε κάθε µετατρέψιµο τίτλο, είναι ρητά προσδιορισµένη από την αρχή. Όµως, αν µεταξύ της χρονικής στιγµής έκδοσης των µετατρέψιµων τίτλων και της στιγµής µετατροπής τους µεσολαβήσει οποιαδήποτε µεταβολή του αριθµού των µετοχών της εκδότριας εταιρίας, η σχέση µετατροπής αναπροσαρμόζεται αντίστοιχα.

9

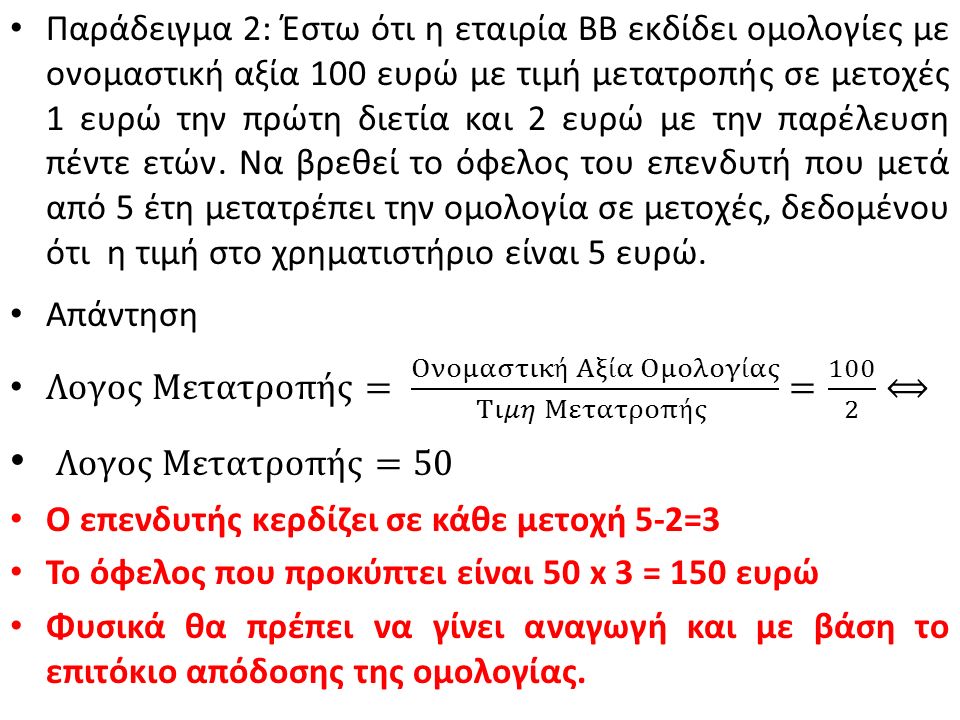

Ανάλογα με τους όρους έκδοσης και μετατρεψιμότητας μπορεί η τιμή μετατροπής να διαφέρει μεταξύ χρονικών περιόδων. Για παράδειγμα, στο πρώτο έτος μπορεί να είναι 5 ευρώ, στη διετία 5,5 ευρώ, στην πενταετία 7 ευρώ και στην δεκαετία 8,5 ευρώ. Ο επενδυτής ασκεί το δικαίωμα μετατροπής μόνο όταν η τιμή της μετοχής είναι υψηλότερη από τις αρχικά ορισθείσες τιμές μετατροπής. Δηλαδή εάν η τιμή στο χρηματιστήριο, στις ορισθείσες ημερομηνίες, είναι πάνω από 5 ευρώ το πρώτο έτος π.χ. 5,3 τότε ο επενδυτής έχει συμφέρον να μετατρέψει την ομολογία σε μετοχές, καθώς θα τις αγοράσει με τιμή 5.

11

Warrants Τα warrants είναι τίτλοι που δίνουν στον κάτοχό τους το δικαίωμα να πληρώσει την τιμή εξάσκησης για να αποκτήσει μετοχές σε συγκεκριμένες ημερομηνίες στο μέλλον. – η αξία τους συνδέεται με την πιθανότητα η μετοχή να είναι πάνω από την τιμή εξάσκησης στις ημερομηνίες αυτές. – Όσο πιο μεγάλη η πιθανότητα αυτή τόσο πιο πολύ είναι κάποιος διατεθειμένος να πληρώσει για τα warrants άρα τόσο πιο μεγάλη η αξία τους.

12

Warrants είναι κινητές αξίες ελεύθερα μεταβιβάσιμες, όπως και οι μετοχές. ενσωματώνουν το δικαίωμα, αλλά όχι την υποχρέωση, να αγοράσουν προκαθορισμένο αριθμό μετοχών – σε εκ των προτέρων γνωστή τιμή – τιμή άσκησης και – σε συγκεριμένες ημερομηνίες - ημερομηνίες άσκησης. αν ο κάτοχος τους για οποιονδήποτε λόγο εκτιμήσει ότι πρέπει να απεμπλακεί από την επένδυσή του, τότε ανά πάσα στιγμή μπορεί να τα ρευστοποιήσει στο Χρηματιστήριο

13

Warrants η δομή τους μοιάζει με αυτήν που έχουν τα call option. συνοδεύονται από μεγαλύτερη περίοδο άσκησης συγκριτικά με τα call. – σπάνια έχουν διάρκεια μικρότερη από δυο έτη – υπάρχουν και διηνεκή warrants – δεν λήγουν ποτέ. εκδίδονται μόνο από εταιρείες, – ενώ τα options εκδίδονται από τους επενδυτές ή τους market makers, με τη μορφή και τους κανόνες που τα εισάγει το κάθε χρηματιστήριο. προκαλούν dilution ενώ τα options δεν προκαλούν dilution – Το οption δίνει στον αγοραστή το δικαίωμα να αγοράσει ήδη υπάρχουσες μετοχές (υποχρεούται να τις βρει ο short position), ενώ το warrant δίνει το δικαίωμα στον αγοραστή να αγοράσει ΝΕΕΣ μετοχές που θα εκδώσει η εταιρία που έχει εκδώσει το warrant (που έχει το short position).

, ενώ το warrant δίνει το δικαίωμα στον αγοραστή να αγοράσει ΝΕΕΣ μετοχές που θα εκδώσει η εταιρία που έχει εκδώσει το warrant (που έχει το short position)..")

14

Warrants Η τιμή του warrant μπορεί να χωριστεί σε δύο μέρη – στην εσωτερική αξία ή intrinsic value και – στην αξία του χρόνου ή time value. Η εσωτερική αξία είναι η διαφορά μεταξύ της τιμής άσκησης του warrant και της τρέχουσας τιμής του υποκείμενου τίτλου. Η διαφορά αυτή είναι πάντα μεγαλύτερη ή ίση με το μηδέν. Εάν το warrant έχει εσωτερική αξία, τότε το χαρακτηρίζουμε «in-the-money». Αν η τρέχουσα τιμή του περιουσιακού στοιχείου ισούται με την τιμή άσκησης των warrants, το χαρακτηρίζουμε «at-the- money». Όταν η τρέχουσα αξία είναι μικρότερη της τιμής άσκησης «Οut-of-the-money» χαρακτηρίζεται.

15

Warrants Η «αξία του χρόνου» επηρεάζεται σε μεγάλο βαθμό από το κατά πόσον το warrant είναι in-the- money, at-the-money ή out-of-the-money. – Θα είναι μεγαλύτερη όταν το warrant είναι at-the- money. Η αξία ως προς τον χρόνο μειώνεται όσο η λήξη του πλησιάζει και αυτή η «διάβρωση» ονομάζεται «φθορά του χρόνου» και αυξάνεται με ταχείς ρυθμούς όταν αυτό οδεύει προς τη λήξη. Η θεωρητική δίκαιη τιμή ενός warrant εξάγεται από τη formula Black and Scholes, η οποία αποτιμά και την αγορά των options.

16

Warrants Όσο μεγαλύτερη είναι η τιμή της μετοχής (υποκείμενος τίτλος), τόσο μεγαλύτερη θα είναι η θεωρητική τιμή του warrant, αφού η τιμή άσκησης είναι γνωστή. Ο κρίσιμος παράγοντας, όμως, θα είναι το volatility, όπως ονομάζεται η διακύμανση της τιμής του χρεογράφου. Η μεταβλητότητα δίνει αξία στο warrant, αφού όσο μεγαλύτερη είναι τόσο ψηλότερα διαμορφώνεται και η τιμή σε αυτό. Όσο μεγαλύτερη λοιπόν είναι η αναμενόμενη διακύμανση της μετοχής στο ταμπλό του Χ.Α. τόσο μεγαλύτερη θα είναι και η τιμή του warrant και αντίστροφα. Ο λόγος που το volatility αυξάνει την τιμή του warrant είναι ότι όσο υψηλότερη είναι η ημερήσια μεταβλητότητα της μετοχής, τόσο μεγαλύτερη είναι και η δυνατότητα για μελλοντικό κέρδος.

17

Warrants Η αύξηση των επιτοκίων οδηγεί σε πιο ακριβά warrants αν οι υπόλοιπες μεταβλητές της εξίσωσης παραμείνουν σταθερές, – το επιτόκιο αντικατοπτρίζει το κόστος της χρηματοδότησης του υποκείμενου περιουσιακού στοιχείου. – αναβάλλεται μια πληρωμή για το μέλλον και επομένως σε καθεστώς υψηλών επιτοκίων η απόδοση από την καθυστέρηση είναι μεγαλύτερη Η επίδραση των μερισμάτων κυμαίνεται ανάλογα με τον τύπο του warrant, αλλά σε γενικές γραμμές τα μερίσματα λειτουργούν αρνητικά στην τιμή του warrant αφού κόβονται από την τιμή του υποκείμενου τίτλου. Η προσφορά και η ζήτηση, το επενδυτικό περιβάλλον και συνολικά οι προσδοκίες της αγοράς μπορούν να επηρεάσουν την αγοραία αξία του warrant.

18

Warrants Τα warrants συνήθως εκδίδονται προκειμένου οι εταιρίες να καταστήσουν ελκυστικότερες τις ομολογίες ή τις (προνομιούχες) μετοχές που παραλλήλως εκδίδουν. – Οι εν λόγω εκδόσεις καθίστανται πιο ελκυστικές, αλλά για αντάλλαγμα οι εταιρίες λαμβάνουν καλύτερους όρους, π.χ. πληρώνουν χαμηλότερα επιτόκια. – Επιπλέον, οι εταιρίες εκδίδοντας warrants έχουν την επιλογή στο μέλλον να αυξήσουν τα κεφάλαια τους και να μην εκδώσουν περισσότερο χρέος με ομολογίες ή προνομιούχες μετοχές. Ίσως να μην εφικτό να εκδώσουν χρέος

19

Dilution αλλοίωση / αραίωση Dilution/ Αραίωση είναι ένας γενικός όρος που προκύπτει από την έκδοση επιπρόσθετων κοινών μετοχών από μια εταιρεία. Η αύξηση αυτή των κοινών μετοχών μπορεί να προκύψει από μια – αύξηση κεφαλαίου, ή – με μετατροπή μετατρέψιμων ομολογιών, – προνομιούχων μετοχών ή – warrants. Η αλλοίωση δύναται να αλλάξει το ποσοστό συμμετοχής, την ψηφοφορία του ελέγχου, τα κέρδη ανά μετοχή, ή την αξία των μεμονωμένων μετοχών.

20

Η αλλοίωση / dilution δύναται να προκαλέσει μείωση της τιμής της μετοχής εκτός και αν η έκδοση μετοχών γίνεται με σκοπό – να αγοραστεί μια άλλη εταιρεία, όπου τα κέρδη ανά μετοχή θα παραμείνουν αμετάβλητα ή ακόμα μπορεί και να αυξηθούν. – να επεκταθεί η εταιρία στο εσωτερικό ή εξωτερικό αντί να προσφύγει σε δάνειο αντλεί κεφάλαιο από τους μετόχους της και αποφεύγει τους τόκους. Ζητήματα ορθής εταιρικής διακυβέρνησης στην Ελλάδα: Μετά την ΑΜΚ που έγινε με βάση κάποιο επενδυτικό πλάνο, ο ιδιοκτήτης που ελέγχει την πλειοψηφία των μετοχών με έκτακτη γενική συνέλευση αλλάζει τους σκοπούς της ΑΜΚ.

21

Η πτώση της τιμής μπορεί να είναι μεγάλη, όταν μια εταιρεία κάνει αύξηση κεφαλαίου για λόγους ρευστότητας. Συνήθως, δευτερεύουσες αυξήσεις κεφαλαίου (secondary offerings) στο εξωτερικό γίνονται σχετικώς σπάνια. Υπό κανονικές συνθήκες, η αύξηση μετοχικού κεφαλαίου δεν συνιστά dillution. – Συνήθως παρέχει δικαίωμα προτίμησης στους παλαιούς μετόχους. – Αν δηλαδή ο μέτοχος συμμετάσχει στην ΑΜΚ το ποσοστό του πρίν και μετά την ΑΜΚ θα είναι το ίδιο, – το δε κεφάλαιό του μετά την ΑΜΚ θα ισούται με το άθροισμα τις αξίας των μετοχών πρίν την ΑΜΚ σύν το ποσό που θα καταβάλει στην ΑΜΚ.

στο εξωτερικό γίνονται σχετικώς σπάνια. Υπό κανονικές συνθήκες, η αύξηση μετοχικού κεφαλαίου δεν συνιστά dillution. – Συνήθως παρέχει δικαίωμα προτίμησης στους παλαιούς μετόχους. – Αν δηλαδή ο μέτοχος συμμετάσχει στην ΑΜΚ το ποσοστό του πρίν και μετά την ΑΜΚ θα είναι το ίδιο, – το δε κεφάλαιό του μετά την ΑΜΚ θα ισούται με το άθροισμα τις αξίας των μετοχών πρίν την ΑΜΚ σύν το ποσό που θα καταβάλει στην ΑΜΚ..")

Παρόμοιες παρουσιάσεις

>")

>")

>")