Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

2

Εφαρμογές – Ασκήσεις

3

(Ερωτήσεις 1-3) Αναλυτής εκτιμά ότι η απόδοση της μετοχής Α και Β θα κατανεμηθεί ως ακολούθως : ΠιθανότηταΑπόδοση ΑΑπόδοση Β 0.3-0.7-0.2 0.400 0.30.90.8 1.Ποια είναι η αναμενόμενη απόδοση χαρτοφυλακίου που αποτελείται από μετοχές της εταιρίας Α σε ποσοστό 20 % και από μετοχές της εταιρίας Β σε ποσοστό 80 %. Λύση 0.156

4

2. Ποια είναι η διακύμανση του παραπάνω χαρτοφυλακίου; Λύση 0.20496 3. Ποια είναι η διακύμανση του χαρτοφυλακίου που αποτελείται από μετοχές της εταιρίας Α σε ποσοστό 50 % και από κρατικά ομόλογα (απόδοσης 10%) σε ποσοστό 50 %. Λύση SDV(Χαρτοφυλακίου) = Χ σ =0,5*0,633=0,317

σε ποσοστό 50 %. Λύση SDV(Χαρτοφυλακίου) = Χ σ =0,5*0,633=0,317.")

5

4. Αναλυτής μετοχών εκτιμά ότι η μετοχή Α έχει τις ακόλουθες πιθανότητες πραγματοποίησης απόδοσης ανάλογα με τις επικρατούσα οικονομική κατάσταση: Με βάση τις άνω πληροφορίες, υπολογίσετε το προσδοκώμενο ποσοστό απόδοσης της μετοχής Α. (α) 9,8 %(β) 10,6 % (γ) 11,2%(δ) 12,3%

9,8 %(β) 10,6 % (γ) 11,2%(δ) 12,3%.")

6

H αρνητική συνδιακύμανση υποδεικνύει ότι όταν η απόδοσης της μετοχή Α είναι πάνω από το μέσο όρο της, η απόδοση της μετοχής Β θα είναι κάτω από τον μέσο όρο της και το αντίστροφο. Το γεγονός, όμως, ότι η συνδιακύμανση είναι –0,004875 είναι δύσκολο να εξηγηθεί. Για να αποκτήσει νόημα αυτός ο αριθμός θα πρέπει να υπολογίσουμε την συσχέτιση r AB. r AB =Cov(A,B)/σ Α σ β =-0,004875/(0,2586*0,115)=-0,16392

/σ Α σ β =-0,004875/(0,2586*0,115)=-0,")

7

5. Με βάση το υπόδειγμα αποτίμησης κεφαλαιακών στοιχείων (CΑΡΜ) θέλουμε να αποτιμήσουμε την ελκυστικότητα μετοχών (Α, Β), που διακινούνται σε αγορά της οποίας η συνολική απόδοση είναι 15% ενώ το επιτόκιο χωρίς κίνδυνο είναι 9%. Τα χαρακτηριστικά απόδοσης και κινδύνου των 2 μετοχών είναι τα ακόλουθα: Με βάση τα παραπάνω, η μετοχή Α χαρακτηρίζεται ως: (α) Υπερ-εκτιμημένη+ (β) Υπο-εκτιμημένη (γ) Ακολουθεί την πορεία της αγοράς 0,09+1,2(0,15-0,09) = 0,162 > 0,14 Για να ανέβει η απόδοσή της στο 16,2 % θα πρέπει να πέσει η τιμή

θέλουμε να αποτιμήσουμε την ελκυστικότητα μετοχών (Α, Β), που διακινούνται σε αγορά της οποίας η συνολική απόδοση είναι 15% ενώ το επιτόκιο χωρίς κίνδυνο είναι 9%. Τα χαρακτηριστικά απόδοσης και κινδύνου των 2 μετοχών είναι τα ακόλουθα: Με βάση τα παραπάνω, η μετοχή Α χαρακτηρίζεται ως: (α) Υπερ-εκτιμημένη+ (β) Υπο-εκτιμημένη (γ) Ακολουθεί την πορεία της αγοράς 0,09+1,2(0,15-0,09) = 0,162 > 0,14 Για να ανέβει η απόδοσή της στο 16,2 % θα πρέπει να πέσει η τιμή.")

8

6. 0 συντελεστής γραμμικής συσχέτισης των αποδόσεων των μετοχών Χ και Υ είναι 0,376, η τυπική απόκλιση (κίνδυνος) των αποδόσεων της μετοχής Χ είναι 19% και της μετοχής Υ είναι 14%, Με βάση τις πληροφορίες αυτές, η συνδιακύμανση των αποδόσεων των δύο μετοχών είναι περίπου ίση με (α) 0,97% (β) 1,0%+ (γ) 1,04 % (δ) 1,07% r AB =Cov(A,B)/σ Α σ β

των αποδόσεων της μετοχής Χ είναι 19% και της μετοχής Υ είναι 14%, Με βάση τις πληροφορίες αυτές, η συνδιακύμανση των αποδόσεων των δύο μετοχών είναι περίπου ίση με (α) 0,97% (β) 1,0%+ (γ) 1,04 % (δ) 1,07% r AB =Cov(A,B)/σ Α σ β.")

9

7. Με βάση το υπόδειγμα αποτίμησης κεφαλαιακών στοιχείων (CΑΡΜ) θέλουμε να αποτιμήσουμε την ελκυστικότητα μετοχών (Α, Β), που διακινούνται σε αγορά της οποίας η συνολική απόδοση είναι 15% ενώ το επιτόκιο χωρίς κίνδυνο είναι 9%. Τα χαρακτηριστικά απόδοσης και κινδύνου των 2 μετοχών είναι τα ακόλουθα: Με βάση τα παραπάνω, η μετοχή Β χαρακτηρίζεται ως: (α) Υπερ-εκτιμημένη(β) Υπο-εκτιμημένη + (γ) Ακολουθεί την πορεία της αγοράς 0,09+0,75(0,15-0,09) = 0,135 < 0,15 Για να πέσει η απόδοσή της στο 13,5 % θα πρέπει να ανέβει η τιμή

θέλουμε να αποτιμήσουμε την ελκυστικότητα μετοχών (Α, Β), που διακινούνται σε αγορά της οποίας η συνολική απόδοση είναι 15% ενώ το επιτόκιο χωρίς κίνδυνο είναι 9%. Τα χαρακτηριστικά απόδοσης και κινδύνου των 2 μετοχών είναι τα ακόλουθα: Με βάση τα παραπάνω, η μετοχή Β χαρακτηρίζεται ως: (α) Υπερ-εκτιμημένη(β) Υπο-εκτιμημένη + (γ) Ακολουθεί την πορεία της αγοράς 0,09+0,75(0,15-0,09) = 0,135 < 0,15 Για να πέσει η απόδοσή της στο 13,5 % θα πρέπει να ανέβει η τιμή.")

10

8. Αρχικό κεφάλαιο € 231, που σε 3 χρόνια αυξάνει σε € 268 έχει ετήσιο ρυθμό ανόδου που κατά προσέγγιση είναι: (α) 3 % (β) 4 % (γ) 5 % + (δ) 6 % Λύση

3 % (β) 4 % (γ) 5 % + (δ) 6 % Λύση.")

11

9. Η παρούσα αγοραία τιμή μετοχής είναι 50 €, και εκτιμάται ότι η τιμή της θα είναι 59,77 € ανά μετοχή σε 1 έτος από σήμερα και αναμένεται ότι η εταιρία θα πληρώσει μέρισμα 2,15 € ανά μετοχή σε 1 έτος από σήμερα. 4. Με βάση τα παραπάνω, ποια είναι η αναμενόμενη μερισματική απόδοση της μετοχής; (α) 5,2%(β) 4,8%(γ) 4,3% +(δ) 6,5% Η απόδοση λογίζεται λαμβάνοντας υπόψη την αγορά που θα κάνουμε σήμερα Επομένως αναμενόμενη μερισματική απόδοση =2,15/50 Αναμενόμενο μέρισμα προς τιμή μετοχής που θα πληρώσουμε σήμερα

5,2%(β) 4,8%(γ) 4,3% +(δ) 6,5% Η απόδοση λογίζεται λαμβάνοντας υπόψη την αγορά που θα κάνουμε σήμερα Επομένως αναμενόμενη μερισματική απόδοση =2,15/50 Αναμενόμενο μέρισμα προς τιμή μετοχής που θα πληρώσουμε σήμερα.")

12

10.Επενδυτής αγοράζει τη μετοχή Α στην αρχή του έτους. Στο τέλος του έτους, το μέρισμα αναμένεται να είναι 1,5 £ και η χρηματιστηριακή τιμή της μετοχής να είναι 40 €. Εάν ο επενδυτής απαιτεί την πραγματοποίηση απόδοσης 15% για το έτος, ποια είναι η τιμή της μετοχής σήμερα; (α)≈36,08€ + (β)≈ 34,12€ (γ) ≈33,15€ (δ) ≈38,34 €

≈36,08€ + (β)≈ 34,12€ (γ) ≈33,15€ (δ) ≈38,34 €.")

13

11. Η εταιρία AAA πρόσφατα κατέβαλε μέρισμα 4 € στους μετόχους της. Το μέρισμα αυτό αυξάνεται κατά 8% ετησίως και αναμένεται ότι η αύξηση θα συνεχιστεί με τον ίδιο ρυθμό. Εάν η αγορά, προκειμένου να επενδύσει στην μετοχή της εταιρίας AAA, απαιτεί απόδοση 14%, ποια είναι η αγοραία τιμή της μετοχής ; (α) 68 € (β) 72 €+ (γ) 76€ (δ) 79 €

68 € (β) 72 €+ (γ) 76€ (δ) 79 €.")

14

12. Με βάση τις παραπάνω πληροφορίες (τιμή και μέρισμα), και έχοντας ως δεδομένο ότι κοινωνικοί λόγοι οδηγούν το ΔΣ της εταιρίας AAA να διπλασιάσει τον ρυθμό αύξησης του μερίσματος το επόμενο έτος, ποια απόδοση θα απαιτήσει η αγορά για την εταιρία αυτή; (α) 15,8% (β) 16,5% (γ)22 % + (δ) κανένα από τα προηγούμενα Λύση 4*1,16 = 4,64 διπλασιασμός του μερίσματος άρα 0,16 72=4,64/(i-0,16) 72i-0,16*72=4,64 72 i = 15,84 i = 0,22

, και έχοντας ως δεδομένο ότι κοινωνικοί λόγοι οδηγούν το ΔΣ της εταιρίας AAA να διπλασιάσει τον ρυθμό αύξησης του μερίσματος το επόμενο έτος, ποια απόδοση θα απαιτήσει η αγορά για την εταιρία αυτή; (α) 15,8% (β) 16,5% (γ)22 % + (δ) κανένα από τα προηγούμενα Λύση 4*1,16 = 4,64 διπλασιασμός του μερίσματος άρα 0,16 72=4,64/(i-0,16) 72i-0,16*72=4,64 72 i = 15,84 i = 0,22.")

15

(Ερωτήσεις 13-15) Η εταιρία «ΑΑΚ ΑΕ» έχει εκδώσει ομολογίες με ετήσιο τόκο 55 Ευρώ τόκο και ονομαστική αξία 800 Ευρώ σε μια μέρα από σήμερα θα δώσει μέρισμα 1 Ευρώ και μετά ένα χρόνο 1.2 Ευρώ διαπραγματεύεται στο χρηματιστήριο στα 10 Ευρώ έχει φορολογικό συντελεστή 20%. 13. Να βρεθεί το κόστος δανεισμού μετά την αφαίρεση του φόρου. Λύση = 0.06875 Χ (1 - 0,2) = 0.055 55/800 = 0.06875 = 14. Να υπολογισθεί η ποσοστιαία αύξηση του μερίσματος Λύση 0.2

= /800 = = 14. Να υπολογισθεί η ποσοστιαία αύξηση του μερίσματος Λύση 0.2.")

16

15. Να υπολογισθεί το κόστος κεφαλαίου της εταιρίας Υποθέτουμε ότι η παραπάνω ποσοστιαία αύξηση του μερίσματος αποτελεί το σταθερό ρυθμό αύξησης των μερισμάτων στο διηνεκές. Λύση

17

16. Με βάση το υπόδειγμα αποτίμησης κεφαλαιακών στοιχείων (CAPM), να βρεθεί η απόδοση μετοχής με συντελεστή Βήτα 5,2, ασφάλιστρο κινδύνου 20% και επιτόκιο εντόκων γραμματίων μονοετούς διάρκειας 3%. Λύση r m =r f +b(r m -r f )=0.03+5,2*0,20=1,07

, να βρεθεί η απόδοση μετοχής με συντελεστή Βήτα 5,2, ασφάλιστρο κινδύνου 20% και επιτόκιο εντόκων γραμματίων μονοετούς διάρκειας 3%. Λύση r m =r f +b(r m -r f )=0.03+5,2*0,20=1,07.")

18

Καθαρή Παρούσα Αξία Η διαφορά της τρέχουσας αξίας μιας επένδυσης από το τρέχον κόστος της ονομάζεται Καθαρή Παρούσα Αξία. Με άλλα λόγια, η Κ.Π.Α. μιας επένδυσης υπολογίζεται με τη διαφορά των παρουσών αξιών, στο χρόνο μηδέν, των εισροών και εκροών της εν λόγου επένδυσης. Οι επενδυτικές προτάσεις που έχουν θετική Κ.Π.Α. γίνονται αποδεκτές. Αντίθετα, εάν Κ.Π.Α. είναι αρνητική η επένδυση πρέπει να απορριφθεί.

19

Χρηματοοικονομικός στόχος της πλειοψηφίας των μάνατζερ είναι η μεγιστοποίηση της Κ.Π.Α. καθώς αυτή συνδέεται με τη μεγιστοποίηση του οφέλους των μετόχων. Συνεπώς, στην περίπτωση δυο επενδύσεων που αποκλείονται αμοιβαία, όπου Κ.Π.Α. 1 η Καθαρή Παρούσα Αξία της επένδυσης 1 και Κ.Π.Α. 2 η Καθαρή Παρούσα Αξία της επένδυσης 2, αν Κ.Π.Α. 1 > Κ.Π.Α. 2 πρέπει να προτιμηθεί η επένδυση 1.

20

Ο τύπος υπολογισμού της Κ.Π.Α. είναι: Όπου Κ 1, Κ 2, …Κ t οι εισροές της επένδυσης και C αντίστοιχο κόστος. Να σημειωθεί ότι στην περίπτωση που το κόστος δεν αναφέρεται στο χρόνο μηδέν τότε θα πρέπει να γίνουν οι απαραίτητες προεξοφλήσεις ή ανατοκισμοί για τον προσδιορισμό της αξίας του στο έτος μηδέν.

21

17. Μια επένδυση απαιτεί αρχική δαπάνη 1.000 ευρώ. Οι εισροές της επένδυσης θα είναι 700 ευρώ το επόμενο έτος και 800 ευρώ το μεθεπόμενο. Να βρεθεί η καθαρή παρούσα αξία της επένδυσης όταν το επιτόκιο της αγοράς είναι 15 %. Λύση Η καθαρή παρούσα αξία είναι θετική και συνεπώς η επένδυση είναι συμφέρουσα.

22

18. Έστω οι παρακάτω χρηματορροές (εισροές, εκροές) μιας επενδυτικής πρότασης. Να προσδιοριστεί η Κ.Π.Α. To επιτόκιο της αγοράς είναι 10%. Έτος t Χρηματορροές Εκροές – Εισροές 0-2.000 11.200 21.500 32.000

23

Για τον υπολογισμό της Κ.Π.Α. είναι απαραίτητο να προσδιοριστεί η παρούσα αξία σε όλες τις χρηματορροές. Παρατηρούμε ότι οι εκροές αρχίζουν στο έτος -1 γεγονός που ερμηνεύεται από τη φύση της επένδυσης. Λύση

24

Έτος t Χρηματορροές Εκροές – Εισροές Προεξοφλημένες Εκροές – Εισροές Επιτόκιο 10 % -1100 0-2.000 -2000 11.200 1090.91 21.500 1239.67 32.000 1502.63 Σύνολο 733,21 Η επενδυτική πρόταση γίνεται αποδεκτή καθώς η Κ.Π.Α.>0 είναι θετική, η παρούσα αξία των εισροών είναι μεγαλύτερη από την παρούσα αξία των εκροών.

25

19. Ένα ίδρυμα θέλει να χορηγεί κάθε χρόνο μία υποτροφία 100.000 δρχ. και επί 10 χρόνια. Η πρώτη υποτροφία θα χορηγηθεί μετά ένα χρόνο. Ποιο ποσό πρέπει να καταθέσει σήμερα το ίδρυμα σε μια τράπεζα, με ετήσιο ανατοκισμό και ετήσιο επιτόκιο 4 % για να μπορεί να δίνει τις 100.000 δρχ. στο τέλος κάθε χρόνου;

26

Εσωτερικό επιτόκιο απόδοσης (IRR) είναι το επιτόκιο που εξισώνει την Κ.Π.Α. μιας επένδυσης με το μηδέν. Μια επένδυση γίνεται αποδεκτή εφ’ όσον το εσωτερικό επιτόκιο απόδοσης (IRR) κρίνεται ικανοποιητικό ως απόδοση, όπως για παράδειγμα στην περίπτωση που το εσωτερικό επιτόκιο απόδοσης (IRR) είναι μεγαλύτερο από το κόστος κεφαλαίου της επιχείρησης. Κόστος κεφαλαίου είναι το μέσο κόστος των χρηματοδοτικών πηγών της επιχείρησης (δανειακών και ιδίων κεφαλαίων).

κρίνεται ικανοποιητικό ως απόδοση, όπως για παράδειγμα στην περίπτωση που το εσωτερικό επιτόκιο απόδοσης (IRR) είναι μεγαλύτερο από το κόστος κεφαλαίου της επιχείρησης. Κόστος κεφαλαίου είναι το μέσο κόστος των χρηματοδοτικών πηγών της επιχείρησης (δανειακών και ιδίων κεφαλαίων)..")

27

Ο τύπος υπολογισμού του IRR είναι: Όπου Κ 1, Κ 2, …Κ t οι εισροές της επένδυσης, C το αντίστοιχο κόστος και i η άγνωστη μεταβλητή που ισοδυναμεί με το IRR.

28

ΈτοςΧρηματοροές 0-4.200 11.000 2 3 4 5 20. Να βρεθεί το εσωτερικό επιτόκιο απόδοσης (IRR) στις παρακάτω χρηματοροές.

στις παρακάτω χρηματοροές..")

29

Λύση H εύρεση του εσωτερικού επιτοκίου απόδοσης επιτυγχάνεται με την λύση της παρακάτω εξίσωσης ως προς i = ΙRR

30

H εξίσωση είναι πέμπτου βαθμού, ως εκ τούτου θα υποθέσουμε ότι είναι γραμμικής μορφής και θα τη λύσουμε προσεγγιστικά με τη μέθοδο της γραμμικής παρεμβολής. Τα βήματα που θα ακολουθήσουμε είναι τα εξής: 1.Υπολογίζουμε την παρούσα αξία των εισροών με ένα τυχαίο χαμηλό επιτόκιο 5 %, με στόχο την εύρεση αξίας λίγο πάνω από το κόστος της (εκροές) επένδυσης.

επένδυσης..")

31

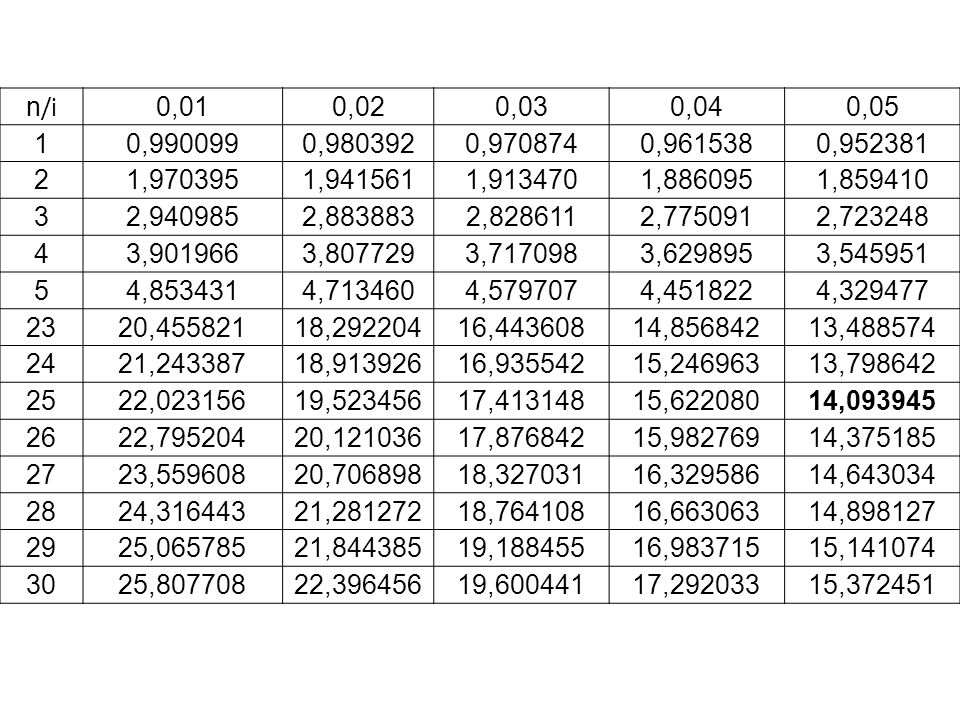

Η παρούσα αξία των εισροών είναι υψηλότερη από το κόστος της επένδυσης κατά 4.329 – 4.200 = 129 n /i 0,010,040,05 10,9900990,9615380,952381 21,9703951,8860951,859410 32,9409852,7750912,723248 43,9019663,6298953,545951 54,8534314,4518224,329477 65,7954765,2421375,075692 από τον πίνακα είναι ίση με : Η παρούσα αξία για R=1.000

32

2.Υπολογίζουμε ξανά την παρούσα αξία των εισροών με ένα τυχαίο υψηλό επιτόκιο 10 %, με στόχο την εύρεση αξίας λίγο κάτω από το κόστος της επένδυσης. Η παρούσα αξία για R=1.000 και από τον πίνακα Β5 είναι ίση με :

33

n/in/i 0,080,090,1 10,9259260,9174310,909091 21,7832651,7591111,735537 32,5770972,5312952,486852 43,3121273,2397203,169865 53,9927103,8896513,790787 64,6228804,4859194,355261 Η παρούσα αξία των εισροών είναι μικρότερη από το κόστος της επένδυσης κατά 4.200 - 3.790 = 410 3.H διαφορά μεταξύ των δυο επιτοκίων που χρησιμοποιήσαμε στις παραπάνω προεξοφλήσεις είναι ίση με 0,10 – 0,05 = 0,05.

36

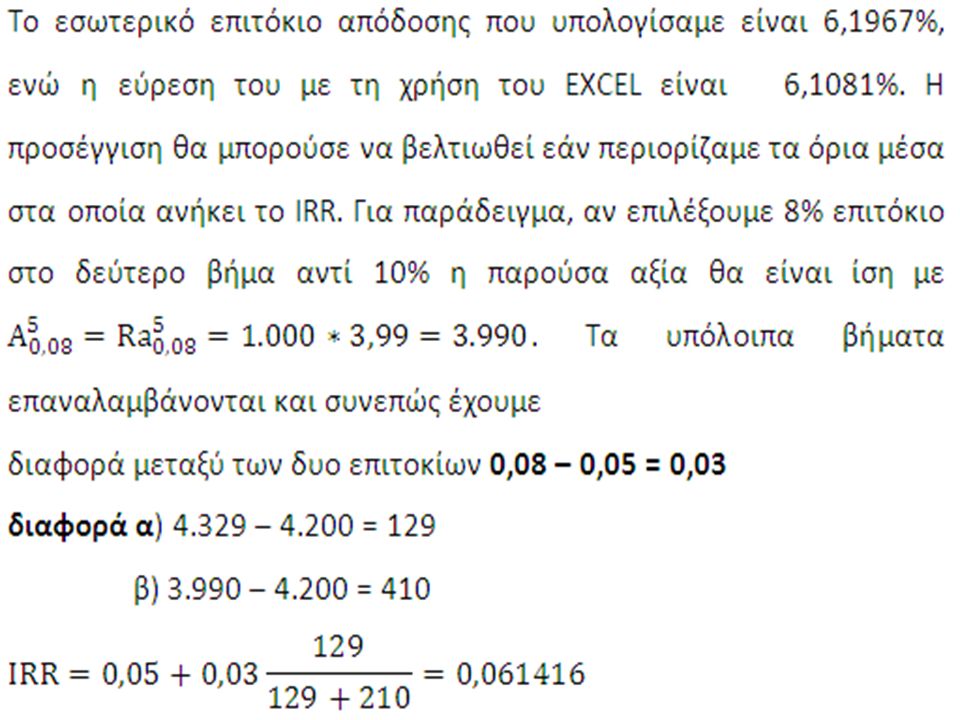

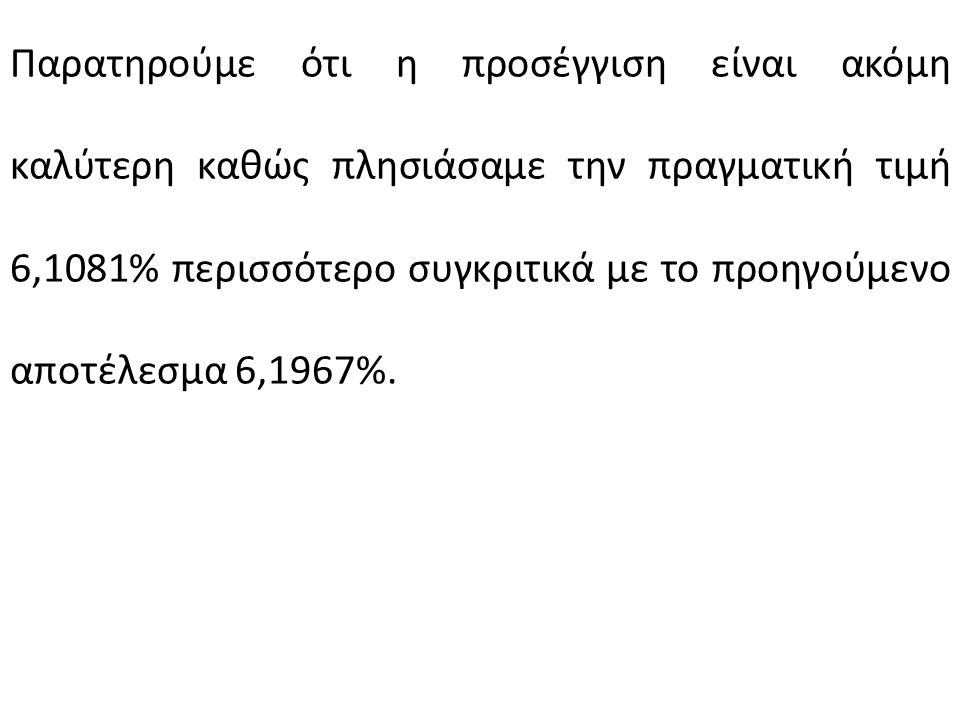

Παρατηρούμε ότι η προσέγγιση είναι ακόμη καλύτερη καθώς πλησιάσαμε την πραγματική τιμή 6,1081% περισσότερο συγκριτικά με το προηγούμενο αποτέλεσμα 6,1967%.

37

21

38

22

39

23

43

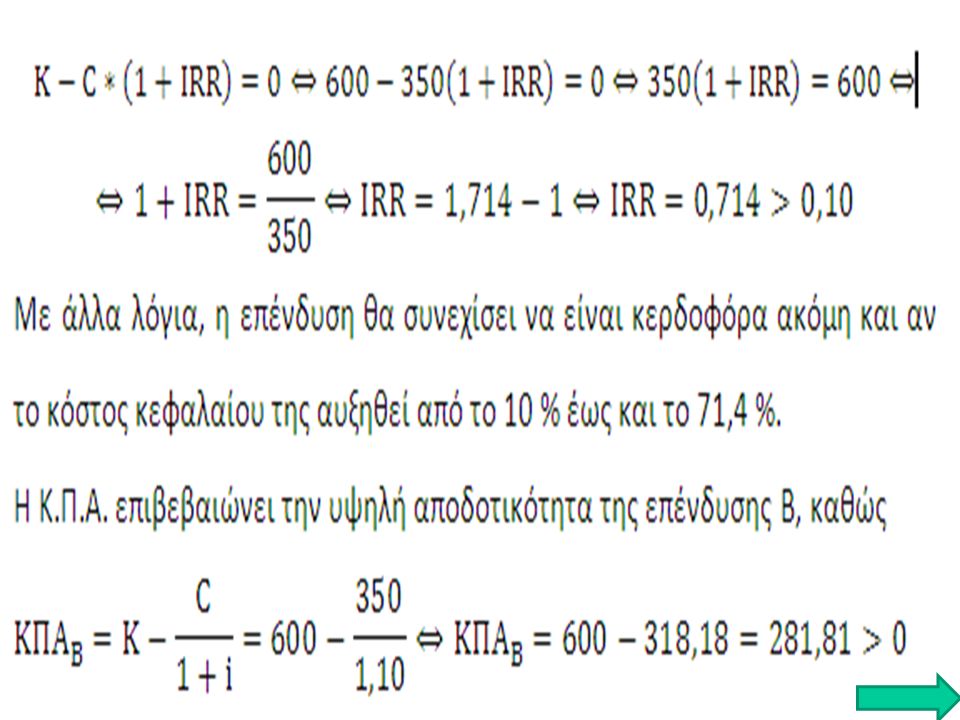

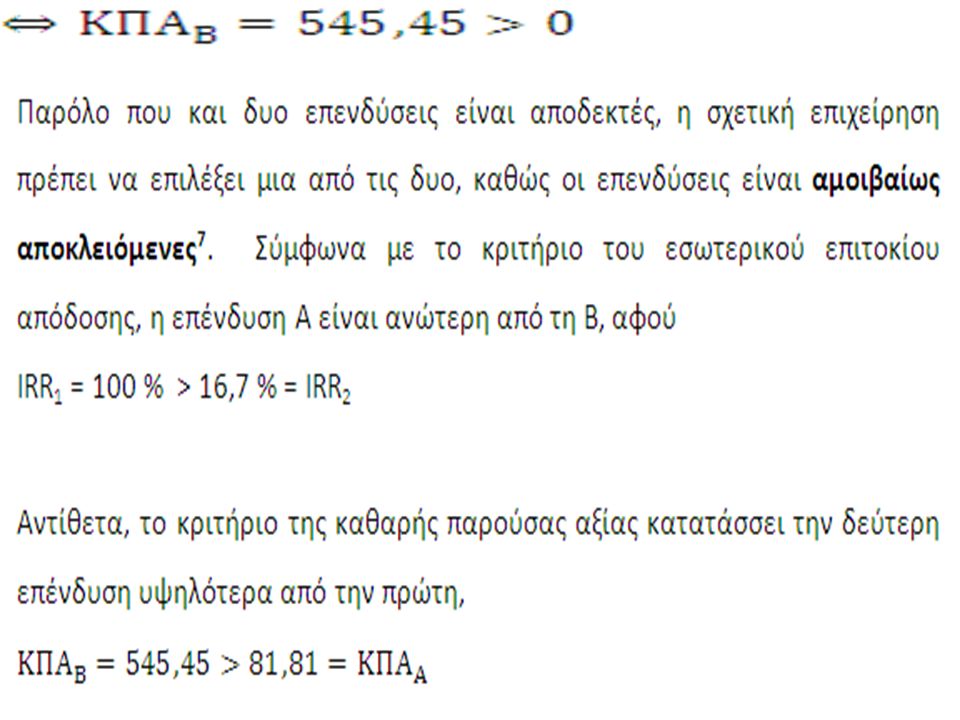

Παρατηρούμε ότι σύμφωνα με το κριτήριο της Κ.Π.Α. επιλέγουμε την επένδυση Β (281,81>227,27>36,37), ενώ με τη χρήση του κριτηρίου IRR δεν μπορούμε να εξάγουμε ασφαλή συμπεράσματα. Η αδυναμία του IRR στην επίλυση της συγκεκριμένης άσκησης αποτελεί ένα από τα βασικά μειονεκτήματα της συγκριτικά με την Κ.Π.Α. Στην επένδυση Β και Γ η ροή των χρηματοροών είναι αντίθετη από την Α, πρώτα έχουμε εισροές και μετά εκροές, γεγονός που καθιστά αδύνατη την εξαγωγή αξιόπιστού αποτελέσματος.

, ενώ με τη χρήση του κριτηρίου IRR δεν μπορούμε να εξάγουμε ασφαλή συμπεράσματα. Η αδυναμία του IRR στην επίλυση της συγκεκριμένης άσκησης αποτελεί ένα από τα βασικά μειονεκτήματα της συγκριτικά με την Κ.Π.Α. Στην επένδυση Β και Γ η ροή των χρηματοροών είναι αντίθετη από την Α, πρώτα έχουμε εισροές και μετά εκροές, γεγονός που καθιστά αδύνατη την εξαγωγή αξιόπιστού αποτελέσματος..")

44

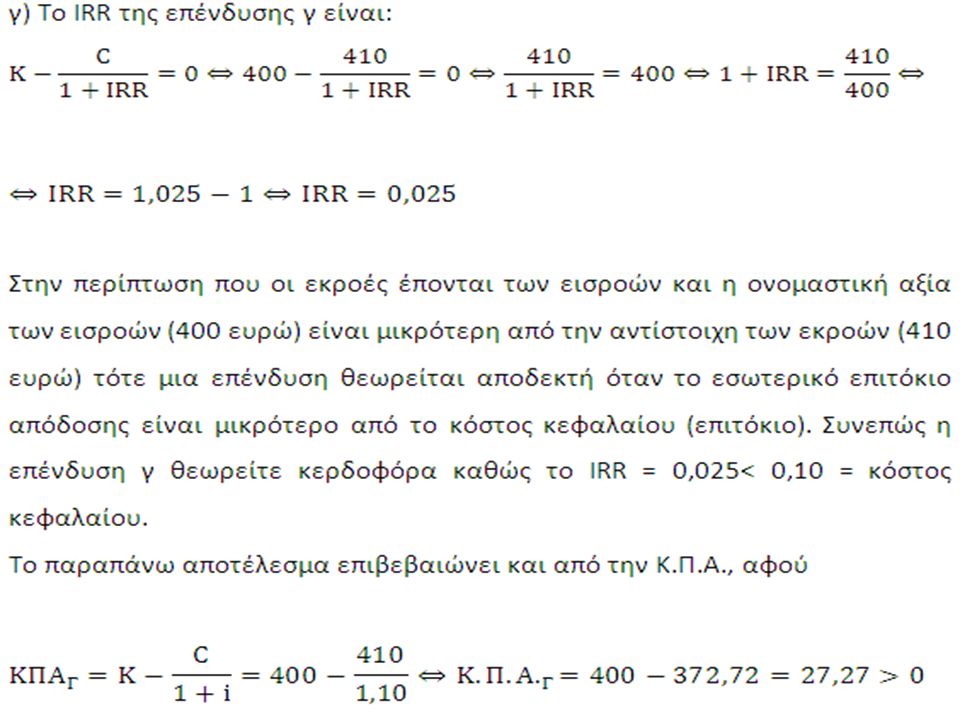

Συνεπώς συνοψίζοντας: Ασφαλή συμπεράσματα για μια επένδυση με τη μέθοδο IRR μπορούν να εξαχθούν όταν οι εκροές προηγούνται των εισροών. Στην επένδυση Α εξάγουμε αβίαστα το συμπέρασμα ότι η επένδυση είναι αποδοτική, καθώς το IRR της επένδυσης είναι μεγαλύτερο από το κόστος κεφαλαίου (επιτόκιο της αγοράς), δηλαδή 0,6>0,10..

, δηλαδή 0,6>0,10...")

45

Όταν οι εκροές προηγούνται των εισροών τότε διακρίνουμε δυο περιπτώσεις, Η ονομαστική αξία των εισροών είναι μεγαλύτερη από την αντίστοιχη των εκροών και τότε χρησιμοποιούμε τον τύπο Κ – C*(1+IRR)=0 Η ονομαστική αξία των εισροών είναι μικρότερη από την αντίστοιχη των εισροών και τότε αποδεχόμαστε την επένδυση που έχει εσωτερικό επιτόκιο απόδοσης μικρότερο από το κόστος κεφαλαίου της επένδυσης (επιτόκιο της αγοράς).

=0 Η ονομαστική αξία των εισροών είναι μικρότερη από την αντίστοιχη των εισροών και τότε αποδεχόμαστε την επένδυση που έχει εσωτερικό επιτόκιο απόδοσης μικρότερο από το κόστος κεφαλαίου της επένδυσης (επιτόκιο της αγοράς).")

46

24

49

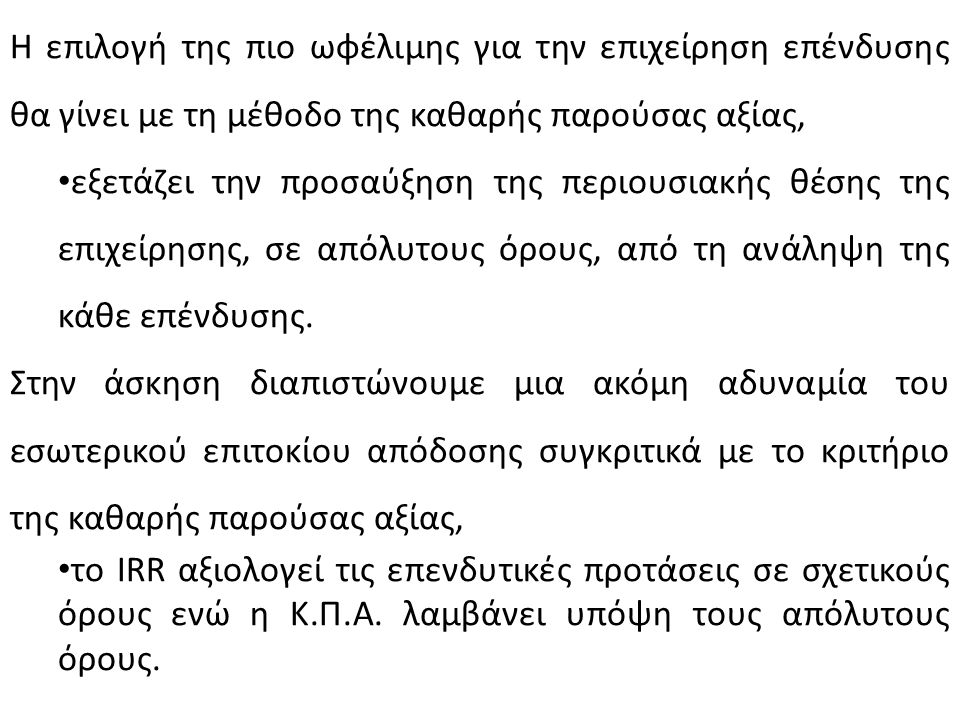

Η επιλογή της πιο ωφέλιμης για την επιχείρηση επένδυσης θα γίνει με τη μέθοδο της καθαρής παρούσας αξίας, εξετάζει την προσαύξηση της περιουσιακής θέσης της επιχείρησης, σε απόλυτους όρους, από τη ανάληψη της κάθε επένδυσης. Στην άσκηση διαπιστώνουμε μια ακόμη αδυναμία του εσωτερικού επιτοκίου απόδοσης συγκριτικά με το κριτήριο της καθαρής παρούσας αξίας, το IRR αξιολογεί τις επενδυτικές προτάσεις σε σχετικούς όρους ενώ η Κ.Π.Α. λαμβάνει υπόψη τους απόλυτους όρους.

50

25. Πιο είναι το εσωτερικό επιτόκιο απόδοσης (IRR) μιας επένδυσης 125 ευρώ, η οποία πρόκειται να έχει ετήσιες ταμειακές εισροές 15 ευρώ στο άπειρο: (α) 8 % (β) 0 (γ) δεν επαρκούν τα δεδομένα για να υπολογιστεί το IRR (δ)- κανένα από τα παραπάνω Λύση (δ) ΚΠΑ= 0 =R/i – C = 0 i =R/C I = 12 %

μιας επένδυσης 125 ευρώ, η οποία πρόκειται να έχει ετήσιες ταμειακές εισροές 15 ευρώ στο άπειρο: (α) 8 % (β) 0 (γ) δεν επαρκούν τα δεδομένα για να υπολογιστεί το IRR (δ)- κανένα από τα παραπάνω Λύση (δ) ΚΠΑ= 0 =R/i – C = 0 i =R/C I = 12 %.")

51

Αποτίμηση Επενδυτικών Αξιογράφων Στο σύγχρονο, όμως, χρηματοοικονομικό σύστημα ενυπάρχουν και επενδυτικά αξιόγραφα, χρεωστικοί τίτλοι (ομόλογα, ομολογίες, έντοκα γραμμάτια) και μετοχές. Η αξιολόγηση των επενδυτικών αξιογράφων στηρίζεται, σε ένα μεγάλο μέρος, στις βασικές έννοιες του ανατοκισμού και των ραντών.

52

Ο κάτοχος μιας μετοχής μπορεί να αυξήσει την περιουσιακή του θέση είτε από την άνοδο της τιμής της μετοχής είτε από το μέρισμα. Η τιμή της μετοχής καθορίζεται καθημερινά στο χρηματιστήριο αξιών στο οποίο είναι εισηγμένη, βάσει του νόμου της ζήτησης και της προσφοράς, ενώ το μέρισμα από τα διανεμόμενα καθαρά κέρδη της εν λόγω εταιρείας.κέρδηεταιρείας

53

Η τιμή της μετοχής αντανακλά τις προοπτικές της εταιρίας στο γενικότερο οικονομικό περιβάλλον. Συνεπώς, η τιμή των μετοχών επηρεάζεται από γενικότεροι παράγοντες, όπως πολιτικές εξελίξεις, μεταβολές στα επιτόκια, μεταβολές στις συναλλαγματικές ισοτιμίες, άλλα και ειδικοί παράγοντες που αφορούν τα θεμελιώδη στοιχεία των εταιριών Από έρευνες έχει αποδειχτεί ότι οι μετοχές μακροπρόθεσμα έχουν αποφέρει υψηλότερες επενδύσεις από άλλα χρηματοπιστωτικά μέσα, ακίνητα ή καταθετικά προϊόντα.

54

Ένα από τα γνωστότερα μοντέλα αποτίμησης μετοχών είναι το μοντέλο προεξόφλησης μερισμάτων. Σύμφωνα με το μοντέλο αυτό η αξία μιας μετοχής είναι ίση με την προεξοφλημένη αξία όλων των αναμενόμενων μερισμάτων. Επειδή η ζωή μιας εταιρίας εκτιμάται ότι θα συνεχίσει να υφίσταται στο διηνεκές, τα μερίσματα επίσης προσδοκάται ότι θα λαμβάνονται επ’ άπειρο. Ακόμη και στην περίπτωση που ο επενδυτής θελήσει άμεσα να προβεί σε πώληση της μετοχής, η τιμή πώλησης θα ενσωματώνει όλα τα μελλοντικά μερίσματα στο διηνεκές που θα λαμβάνουν οι επόμενοι ιδιοκτήτες της.

55

Όπου R το μέρισμα που αποδίδει η εταιρία στους μετόχους και i το κόστος κεφαλαίου ή αλλιώς η απαιτούμενη απόδοση των επενδυτών από τη μετοχή. Το κόστος κεφαλαίου είναι συνάρτηση του κινδύνου της επένδυσης Εάν η παραδοχή για τα μερίσματα υποθέτει σταθερό ρυθμό αύξηση των μερισμάτων λόγω ανάλογης ανάπτυξης της εταιρίας (g), τότε το μοντέλο εξελίσσεται ως εξής, Ο τύπος υπολογισμού της τιμής της μετοχής με την απλή παραδοχή του σταθερού όρου μερίσματος είναι

, τότε το μοντέλο εξελίσσεται ως εξής, Ο τύπος υπολογισμού της τιμής της μετοχής με την απλή παραδοχή του σταθερού όρου μερίσματος είναι.")

56

To μοντέλο της σταθερής ανάπτυξης (Gordon Growth Model) απαιτεί πέρα από την εκτίμηση του κόστους κεφαλαίου και την εκτίμηση του ρυθμού ανάπτυξης της εταιρίας. Παρακάτω περιγράφεται μια ικανοποιητική μέθοδος εύρεσης του ρυθμού ανάπτυξης, g= b*(ΑΙΚ) = % Αδιανέμητων Κερδών χ Αποδοτικότητα Ιδίων Κεφαλαίων Η αποδοτικότητα των ιδίων κεφαλαίων μετράται με το ποσοστό των καθαρών κερδών προς την αξία των ιδίων κεφαλαίων (λογιστική ή χρηματιστηριακή). Επίσης, το ποσοστό των αδιανέμητων κερδών εξαρτάται σε μεγάλο βαθμό από την μερισματική πολιτική της εκάστοτε εταιρίας. Τέλος, μειονέκτημα του μοντέλου αποτελεί η ευαισθησία του μοντέλου στο υποτιθέμενο ρυθμό ανάπτυξης.

= % Αδιανέμητων Κερδών χ Αποδοτικότητα Ιδίων Κεφαλαίων Η αποδοτικότητα των ιδίων κεφαλαίων μετράται με το ποσοστό των καθαρών κερδών προς την αξία των ιδίων κεφαλαίων (λογιστική ή χρηματιστηριακή). Επίσης, το ποσοστό των αδιανέμητων κερδών εξαρτάται σε μεγάλο βαθμό από την μερισματική πολιτική της εκάστοτε εταιρίας. Τέλος, μειονέκτημα του μοντέλου αποτελεί η ευαισθησία του μοντέλου στο υποτιθέμενο ρυθμό ανάπτυξης..")

57

26

58

27. Η εταιρία AAA θα καταβάλει στο τέλος του έτους μέρισμα 2 ευρώ στους μετόχους της. Το μέρισμα προβλέπεται ότι θα αυξάνεται κατά 8% ετησίως στο διηνεκές. Εάν η αγορά, προκειμένου να επενδύσει στην μετοχή της εταιρίας AAA, απαιτεί απόδοση 14%, ποια είναι η αγοραία τιμή της μετοχής ; Λύση Ο όρος της ράντας είναι R = 2, το κόστος κεφαλαίου ή αλλιώς το απαιτούμενο επιτόκιο είναι i = 0,14 και η ανάπτυξης της εταιρίας ή αλλιώς ο ρυθμός αύξησης των μερισμάτων είναι g = 0,08.

59

28. Μια εταιρία επενδύσεων κάνει την έκπληξη στους επενδυτές δίνοντας μέρισμα 100 ευρώ κάθε τρεις μήνες. Εάν το ετήσιο επιτόκιο είναι 12 % ποια θα πρέπει να είναι η τιμή της μετοχής σήμερα; Λύση Οι καταβολές γίνονται κάθε τρίμηνο, συνεπώς θα πρέπει να υπολογιστεί το τριμηνιαίο επιτόκιο. Εφόσον το ονομαστικό επιτόκιο είναι 0,12 και τα τρίμηνα του έτους 4, τριμηνιαίο επιτόκιο Η τιμή της μετοχής είναι,

60

29. Μια εταιρία, εισηγμένη στο Χρηματιστήριο της Νέας Υόρκης (Dow Jones) πλήρωσε χθες μέρισμα $1,2 στη μετοχή της. Έχει υπολογιστεί ότι το ετήσιο μέρισμα θα αυξάνεται κατά 3%, 4% και 5 % στα επόμενα 3 χρόνια αντίστοιχα και 6 % στη συνέχεια. Αν το επιτόκιο προεξόφλησης είναι 12 % ποια θα πρέπει να είναι η αξία της μετοχής σήμερα και ποια η αξία της πριν ένα χρόνο ακριβώς. Λύση Για τον υπολογισμό της τιμής της μετοχής είναι απαραίτητο να προσδιοριστεί το ύψος των μερισμάτων σε κάθε χρονική περίοδο. Επομένως, με τον τύπο του ανατοκισμού θα υπολογίσουμε, κατ’ αρχάς, το μέρισμα στο τέλος της πρώτης περιόδου και στη συνέχεια με ανάλογο τρόπο θα υπολογιστούν και τα υπόλοιπα μερίσματα.

πλήρωσε χθες μέρισμα $1,2 στη μετοχή της. Έχει υπολογιστεί ότι το ετήσιο μέρισμα θα αυξάνεται κατά 3%, 4% και 5 % στα επόμενα 3 χρόνια αντίστοιχα και 6 % στη συνέχεια. Αν το επιτόκιο προεξόφλησης είναι 12 % ποια θα πρέπει να είναι η αξία της μετοχής σήμερα και ποια η αξία της πριν ένα χρόνο ακριβώς. Λύση Για τον υπολογισμό της τιμής της μετοχής είναι απαραίτητο να προσδιοριστεί το ύψος των μερισμάτων σε κάθε χρονική περίοδο. Επομένως, με τον τύπο του ανατοκισμού θα υπολογίσουμε, κατ’ αρχάς, το μέρισμα στο τέλος της πρώτης περιόδου και στη συνέχεια με ανάλογο τρόπο θα υπολογιστούν και τα υπόλοιπα μερίσματα..")

61

Η τιμή της μετοχής ενσωματώνει την παρούσα αξία όλων των μερισμάτων, συνεπώς θα προεξοφληθούν τα μερίσματα των τριών πρώτων ετών και στη συνέχεια, αφού υπολογίσουμε την αξία της διηνεκούς ράντας στο τρίτο έτος θα την προεξοφλήσουμε στο έτος μηδέν. Η καταβολή του πρώτου όρου της διηνεκούς ράντας γίνεται στην τέταρτη περίοδο ενώ ο υπολογισμός της διηνεκούς ράντας έχει πάντοτε αρχή μια περίοδο πριν την πρώτη καταβολή, επομένως η αξία της διηνεκούς ράντας θα πρέπει να προεξοφληθεί κατά τρία έτη ακόμη για να μεταφερθεί στο έτος μηδέν.

63

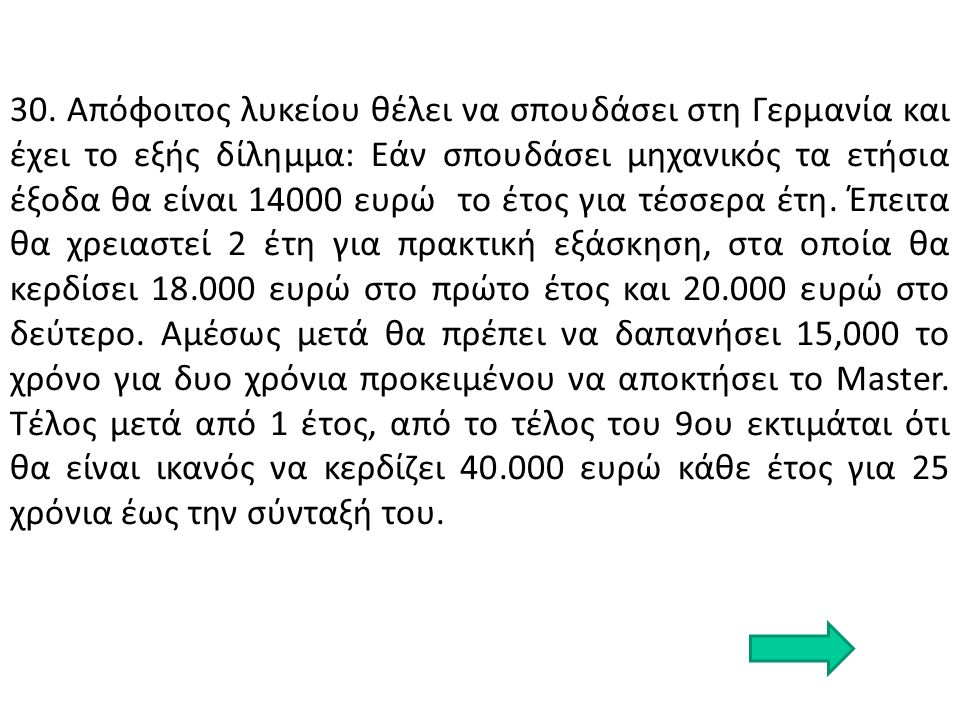

30. Απόφοιτος λυκείου θέλει να σπουδάσει στη Γερμανία και έχει το εξής δίλημμα: Εάν σπουδάσει μηχανικός τα ετήσια έξοδα θα είναι 14000 ευρώ το έτος για τέσσερα έτη. Έπειτα θα χρειαστεί 2 έτη για πρακτική εξάσκηση, στα οποία θα κερδίσει 18.000 ευρώ στο πρώτο έτος και 20.000 ευρώ στο δεύτερο. Αμέσως μετά θα πρέπει να δαπανήσει 15,000 το χρόνο για δυο χρόνια προκειμένου να αποκτήσει το Master. Τέλος μετά από 1 έτος, από το τέλος του 9ου εκτιμάται ότι θα είναι ικανός να κερδίζει 40.000 ευρώ κάθε έτος για 25 χρόνια έως την σύνταξή του.

64

Η άλλη εναλλακτική λύση είναι να γίνει λογιστής. Οι σπουδές του θα στοιχίσουν 12000 ευρώ το έτος για τέσσερα έτη και έπειτα θα κερδίζει 30.000 ευρώ για 30 χρόνια. Να προσδιοριστεί η πιο κερδοφόρα επιλογή για τον υποψήφιο φοιτητή, με την υπόθεση ότι τα έξοδα καταβάλλονται στο τέλος κάθε έτους και το κατάλληλο προεξοφλητικό επιτόκιο είναι 5 %;

65

Λύση Για να προσδιοριστεί η παρούσα αξία της κάθε πρότασης είναι απαραίτητη η προεξόφληση όλων το χρηματορών. Στηνπερίπτωση του «Μηχανικού» οι χρηματοροές παριστάνονται ως ακολούθως:

67

n /i 0,010,020,030,040,05 10,9900990,9803920,9708740,9615380,952381 21,9703951,9415611,9134701,8860951,859410 32,9409852,8838832,8286112,7750912,723248 43,9019663,8077293,7170983,6298953,545951 54,8534314,7134604,5797074,4518224,329477 2320,45582118,29220416,44360814,85684213,488574 2421,24338718,91392616,93554215,24696313,798642 2522,02315619,52345617,41314815,62208014,093945 2622,79520420,12103617,87684215,98276914,375185 2723,55960820,70689818,32703116,32958614,643034 2824,31644321,28127218,76410816,66306314,898127 2925,06578521,84438519,18845516,98371515,141074 3025,80770822,39645619,60044117,29203315,372451

68

Στην περίπτωση του «Μηχανικού» οι χρηματοροές παριστάνονται ως ακολούθως:

69

Η Καθαρή παρούσα αξία στη δεύτερη πρόταση είναι ίση με: Οι δυο προτάσεις είναι περίπου ισοδύναμες, βέβαια η πρώτη πρόταση υπερέχει αλλά η διαφορά είναι μικρή και συνεπώς μια μικρή μεταβολή των επιτοκίων δύναται να αντιστρέψει την προαναφερόμενη σχέση.

70

31. Με βάση την μέθοδο της καθαρής παρούσας αξίας, να αξιολογηθούν οι παρακάτω επενδύσεις. Το κατάλληλο προεξοφλητικό επιτόκιο είναι 10%. Ποια τα συμπεράσματα εάν: το επιτόκιο μειωθεί στο 5%. τo επιτόκιο αυξηθεί στο 10%.

71

Έτος Επένδυση Α Επένδυση Β Επένδυση Γ 0-1000 1400 - - 2 - - 3 600 - 4400600 - 5400600 - 6400600800 7400600800 8400600800 9400600800 10400600800

72

Λύση Η καθαρή παρούσα αξία της επένδυσης Α είναι:

73

Η ράντα είναι ληξιπρόθεσμη, ξεκινά στο έτος 2 με πρώτη καταβολή στο έτος 3, συνεπώς η αρχική αξία της ράντας πρέπει να προεξοφληθεί κατά δυο ακόμη έτη για τη μεταφορά της στο έτος μηδέν. Η καθαρή παρούσα αξία της επένδυσης Β είναι:

74

Η καθαρή παρούσα αξία της επένδυσης Γ είναι: Η ράντα είναι επίσης ληξιπρόθεσμη, ξεκινά στο έτος 5 με πρώτη καταβολή στο έτος 6, συνεπώς η αρχική αξία της ράντας πρέπει να προεξοφληθεί κατά 5 ακόμη έτη για τη μεταφορά της στο έτος μηδέν.

75

n /i 0,080,090,10,11 10,9259260,9174310,9090910,900901 21,7832651,7591111,7355371,712523 32,5770972,5312952,4868522,443715 43,3121273,2397203,1698653,102446 53,9927103,8896513,7907873,695897 64,6228804,4859194,3552614,230538 75,2063705,0329534,8684194,712196 85,7466395,5348195,3349265,146123 96,2468885,9952475,7590245,537048 106,7100816,4176586,1445675,889232 117,1389646,8051916,4950616,206515 127,5360787,1607256,8136926,492356 Η πρόταση Β έχει μεγαλύτερη παρούσα αξία από τη Α και η Α από τη Γ. Συνεπώς, η αξιολόγηση των προτάσεων είναι:

77

Η καθαρή παρούσα αξία της επένδυσης Γ θα είναι:

78

n /i 0,010,040,05 10,9900990,9615380,952381 21,9703951,8860951,859410 32,9409852,7750912,723248 43,9019663,6298953,545951 54,8534314,4518224,329477 65,7954765,2421375,075692 76,7281956,0020555,786373 87,6516786,7327456,463213 98,5660187,4353327,107822 109,4713058,1108967,721735 1110,3676288,7604778,306414 1211,2550779,3850748,863252 Επιτόκιο 10%

79

Το πρώτο συμπέρασμα είναι ότι η μείωση των επιτοκίων αύξησε τις παρούσες αξίες των τριών επενδυτικών προτάσεων. Το δεύτερο συμπέρασμα που εξάγεται είναι ότι οι σχετικές παρούσες αξίες των προτάσεων Β και Γ αυξήθηκαν περισσότερο από την Α. Το αποτέλεσμα αυτό οφείλεται στο γεγονός ότι οι παρούσες αξίες των μακροχρόνιων χρηματικών ροών μειώνονται περισσότερο σχετικά με τις βραχυπρόθεσμες χρηματικές ροές όταν τα επιτόκια μειώνονται. Εάν το επιτόκιο αυξηθεί στο 0,20 η καθαρή παρούσα αξία της επένδυσης Α θα είναι:

80

Η καθαρή παρούσα αξία της επένδυσης Γ θα είναι: Επιτόκιο 10 % Επιτόκιο 20 %

81

n/in/i 0,150,160,170,180,190,20,21 10,8695650,8620690,8547010,8474580,8403360,8333330,826446 21,6257091,6052321,5852141,5656421,5465011,5277781,509460 32,2832252,2458902,2095852,1742732,1399172,1064812,073934 42,8549782,7981812,7432352,6900622,6385862,5887352,540441 53,3521553,2742943,1993463,1271713,0576352,9906122,925984 63,7844833,6847363,5891853,4976033,4097773,3255103,244615 74,1604204,0385653,9223803,8115283,7056953,6045923,507946 84,4873224,3435914,2071634,0775663,9543663,8371603,725576 94,7715844,6065444,4505664,3030224,1633324,0309673,905434 105,0187694,8332274,6586044,4940864,3389354,1924724,054078 115,2337125,0286444,8364134,6560054,4865004,3270604,176924 125,4206195,1971074,9883874,7932254,6105044,4392174,278450

82

Το συμπέρασμα που εξάγεται από τη σύνοψη των αποτελεσμάτων είναι ότι η αύξηση των επιτοκίων όχι μόνο μείωσε τις παρούσες αξίες όλων των επενδυτικών προτάσεων, αλλά μετέβαλε και την κατάταξη των επενδυτικών προτάσεων στην σειρά αξιολόγηση τους. Επιπλέον, η πολύ μεγαλύτερη μείωση των παρουσών αξιών των μακροχρόνιων χρηματικών ροών, λόγω της αύξησης των επιτοκίων, είχε σαν αποτέλεσμα την αρνητική καθαρή παρούσα αξία της πρότασης Γ.

83

32. Να υπολογιστεί η απαιτούμενη απόδοση μετοχής που προσφέρει μέρισμα 3 ευρώ, παρουσιάζει ανάπτυξη 4 % και αποτιμάται στο χρηματιστήριο 20 ευρώ. Λύση Η τιμή της μετοχής είναι 20 ευρώ, ο όρος της ράντας είναι R = 3 και η ανάπτυξης της εταιρίας ή αλλιώς ο ρυθμός αύξησης των μερισμάτων είναι g = 0,04. Το κόστος κεφαλαίου ή αλλιώς το απαιτούμενο επιτόκιο είναι:

84

33. Μια μετοχή που διαπραγματεύεται στα 20 ευρώ, εκτιμάται από εταιρία αναλύσεων ότι η τιμή της θα ανέλθει στα 25 ευρώ σε 1 έτος από σήμερα. Επίσης, αναμένεται ότι η εταιρία θα συνεχίσει να πληρώνει στο διηνεκές μέρισμα 4,5 ευρώ μέρισμα ανά μετοχή. Να βρεθεί η απόδοση της μετοχής. Λύση Η απόδοση της μετοχής ισοδυναμεί με την εύρεση του απαιτούμενου επιτοκίου απόδοσης: Η τιμή της μετοχής είναι 20 ευρώ, ο όρος της ράντας είναι R = 4,5. Το κόστος κεφαλαίου ή αλλιώς το απαιτούμενο επιτόκιο είναι:

85

34. Μια εταιρία εξέδωσε στο παρελθόν ομολογίες 20ετούς διάρκειας συνολικής ονομαστικής αξίας 800.000 ευρώ, με εξαμηνιαία πληρωμή των τόκων και αντίστοιχο εξαμηνιαίο επιτόκιο 5% (τοκομερίδιο). Να βρεθεί η απόδοση των ομολογιών, λαμβάνοντας υπόψη ότι η λήξη της ομολογίας έχει ορισθεί για μετά 2 έτη, με εξόφληση στο άρτιο (ονομαστική αξία) και οι ομολογίες διαπραγματεύονται στο 88% της ονομαστικής τους αξίας. Θα μπορούσε να ανέβει η αγοραία αξία των ομολογιών το επόμενο έτος;

. Να βρεθεί η απόδοση των ομολογιών, λαμβάνοντας υπόψη ότι η λήξη της ομολογίας έχει ορισθεί για μετά 2 έτη, με εξόφληση στο άρτιο (ονομαστική αξία) και οι ομολογίες διαπραγματεύονται στο 88% της ονομαστικής τους αξίας. Θα μπορούσε να ανέβει η αγοραία αξία των ομολογιών το επόμενο έτος;.")

86

Λύση Η αγοραία ή παρούσα αξία των ομολογιών είναι ίση με 88 % της ονομαστικής αξίας, δηλαδή 0,88*800.000=704.000 ευρώ. Τα τοκομερίδια ισούνται με 40.000 ευρώ (0,05*800.000). Η απόδοση, λοιπόν, των ομολογιών θα βρεθεί με την εξίσωση των εισροών με τις εκροές ή αλλιώς αγοραία αξία των ομολογιών.

. Η απόδοση, λοιπόν, των ομολογιών θα βρεθεί με την εξίσωση των εισροών με τις εκροές ή αλλιώς αγοραία αξία των ομολογιών..")

87

H εξίσωση είναι τετάρτου βαθμού και θα υποθέσουμε ότι είναι γραμμικής μορφής για να τη λύσουμε προσεγγιστικά με τη μέθοδο της γραμμικής παρεμβολής. Τα βήματα που θα ακολουθήσουμε είναι τα εξής: 1.Υπολογίζουμε την παρούσα αξία των εισροών με ένα τυχαίο χαμηλό επιτόκιο 5 %, με στόχο την εύρεση αξίας λίγο πάνω από την παρούσα αξία των ομολογιών. Η παρούσα αξία των ομολογιών είναι 704.000 ενώ η παρούσα αξία των εισροών με επιτόκιο 5% είναι ίση με:

88

Η παρούσα αξία των εισροών είναι υψηλότερη από την παρούσα αξία του ομολόγου κατά 800.000 – 704.000 = 96.000

89

2.Υπολογίζουμε πάλι την παρούσα αξία των εισροών με ένα τυχαίο υψηλό επιτόκιο 10 %, με στόχο την εύρεση αξίας λίγο κάτω από την παρούσα αξία του ομολόγου. Η παρούσα αξία των εισροών με επιτόκιο 10% είναι ίση με : Η παρούσα αξία των εισροών είναι χαμηλότερη από την παρούσα αξία του ομολόγου κατά 704.000 – 673.205 = 30.795

90

3.H διαφορά μεταξύ των δυο επιτοκίων που χρησιμοποιήσαμε στις παραπάνω προεξοφλήσεις είναι ίση με 0,10 – 0,05 = 0,05. 4.Απώτερος στόχος του προβλήματος είναι η εύρεση του επιτοκίου που θα δώσει παρούσα αξία εισροών ίση με την παρούσα αξία των ομολογιών, δηλαδή 704.000 ευρώ. Το επιτόκιο αυτό θα είναι μεταξύ 0,05 και 0,10 και υπολογίζεται ως εξής. Ορίζουμε α) 800.000 – 704.000 = 96.000 β) 704.000 – 673.205 = 30.795 Διαφορά των επιτοκίων 0,10 – 0,05 = 0,05.

– = β) – = Διαφορά των επιτοκίων 0,10 – 0,05 = 0,05..")

91

Η απόδοση ομολόγου σύμφωνα με την παραπάνω μέθοδο είναι 8,7856%. Το αποτέλεσμα αυτό αποτελεί προσέγγιση που μπορεί ασφαλώς να βελτιωθεί περιορίζοντας το εύρος των επιτοκίων. Να σημειωθεί ότι το επιτόκιο που βρίσκουμε με τη χρήση του IRR στο EXCEL είναι 8,6779%, πολύ κοντά στην παραπάνω εκτίμηση της γραμμικής παρεμβολής.

92

35. Κατασκευαστική εταιρία αντιμετωπίζει το εξής δίλλημα να αγοράσει μηχάνημα αξίας 75.000 ευρώ να ενοικιάσει, μέσω leasing, το ίδιο μηχάνημα με μισθώματα 10.000 ευρώ ετησίως στην αρχή κάθε έτους για 8 έτη και στη συνέχεια να αγοράσει το μηχάνημα καταβάλλοντας 7.000 ευρώ στο τέλος του όγδοου έτους. Με δεδομένο επιτόκιο αγοράς 10%, να επιλεγεί η καλύτερη πρόταση.

93

Λύση Η παρούσα αξία απόκτησης του περιουσιακού στοιχείου (μηχάνημα) μέσω leasing δύναται να υπολογιστεί με την βοήθεια της παρούσα αξία πρόσκαιρης προκαταβλητέας ράντας. Για να λυθεί η άσκηση με τον τύπο της ληξιπροθέσμου ράντας θα μετατρέψουμε την προκαταβλητέα ράντα σε ληξιπρόθεσμη, μετακινώντας την κάθε καταβολή από την αρχή της κάθε περιόδου στο τέλος. Η μεταφορά αυτή μπορεί να επιτευχθεί, πολύ απλά, πολλαπλασιάζοντας την κάθε καταβολή με το συντελεστή (1+i), βρίσκοντας έτσι την τελική αξία της κάθε καταβολή για μια περίοδο. Ως εκ τούτου η παρούσα αξία των μισθωμάτων είναι:

, βρίσκοντας έτσι την τελική αξία της κάθε καταβολή για μια περίοδο. Ως εκ τούτου η παρούσα αξία των μισθωμάτων είναι:.")

94

Η εν λόγω ράντα έχει επιτόκιο i= 10%, με όρο R=10.000 και διάρκεια n=8. Η παρούσα αξία του μηχανήματος P ισούται με την άθροιση των παρουσών αξιών των μισθωμάτων και της υπολειμματικής αξίας [1] των 7.000 ευρώ [1] Η παρούσα αξία των μισθωμάτων και της υπολειμματικής αξίας είναι μικρότερη από την αγοραία αξία του μηχανήματος, συνεπώς είναι προτιμητέα η μέθοδος leasing για την απόκτηση του εν λόγω περιουσιακού στοιχείου. [1] [1] Υπολειμματική αξία είναι η απομένουσα αξίας του μηχανήματος, έργου κλπ κατά το τελευταίο έτος ζωής της επένδυσης.

Παρόμοιες παρουσιάσεις

, θερμαίνοντας το. Η μέτρηση.>")

Αναλυτής εκτιμά ότι η απόδοση της μετοχής Α και Β θα κατανεμηθεί ως ακολούθως : ΠιθανότηταΑπόδοση ΑΑπόδοση Β 0.3-0.7-0.2 0.400.>")

>")

Ζωντανεύω ένα κομμάτι από παραμύθι (Θεατρικό παιχνίδι)>")