Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

ΧΡΟΝΟΣΕΙΡΕΣ ΕΙΣΑΓΩΓΙΚΑ

2

Οι χρονοσειρές αναφέρονται στη διαχρονική εξέλιξη ενός φαινομένου. Δηλ., το σύνολο των τιμών μιας μεταβλητής που μεταβάλλεται μέσα στον χρόνο καλείται χρονοσειρά ή χρονολογική σειρά (time series). ή Χρονοσειρά καλείται μια σειρά από παρατηρήσεις που λαμβάνονται σε ίσες χρονικές στιγμές ή περιόδους. Οι χρονοσειρές βρίσκουν εφαρμογή σε διάφορα πεδία. Οικονομικά Περιβαλλοντικά Χρηματοοικονομικά Ιατρική Συμβ. x t, y t (x 1, t 1 ), (x 2, t 2 ),…, (x n, t n )

. ή Χρονοσειρά καλείται μια σειρά από παρατηρήσεις που λαμβάνονται σε ίσες χρονικές στιγμές ή περιόδους. Οι χρονοσειρές βρίσκουν εφαρμογή σε διάφορα πεδία. Οικονομικά Περιβαλλοντικά Χρηματοοικονομικά Ιατρική Συμβ. x t, y t (x 1, t 1 ), (x 2, t 2 ),…, (x n, t n ).")

3

Παραδείγματα Τιμές μετοχών, ισοτιμίες Ετήσιο ακαθάριστο εθνικό προϊόν, ετήσιο ισοζύγιο εξωτερικών συναλλαγών Η εγκεφαλική λειτουργία ανά sec Η θερμοκρασία σε κάποια συγκεκριμένη γεωγραφική περιοχή σε μια δεδομένη χρονική στιγμή Οι ετήσιες αφίξεις τουριστών, κ.ο.κ.

4

Οι τιμές των χρονοσειρών που εξετάζονται είναι το αποτέλεσμα της ταυτόχρονης επίδρασης τεσσάρων διαφορετικών συνιστωσών: Της τάσης (trend) Τ t → είναι η μακροχρόνια γενική κίνηση που ακολουθεί η χρονοσειρά. Μπορεί να είναι ανοδική ή καθοδική. Όταν η κεντρική κίνηση της χρονοσειράς είναι παράλληλη στον άξονα t, χωρίς να παρουσιάζει κάποια αύξηση ή μείωση τότε θεωρείται ότι δεν υπάρχει τάση. Η τάση ενσωματώνει τις μακροχρόνιες εξελίξεις της μεταβλητής. Γραμμική Μη Γραμμική Κυκλική συνιστώσα (cyclical variation) C t → αντιπροσωπεύει εκείνες τις επαναλαμβανόμενες κυμάνσεις γύρω από την τάση και η διάρκειά τους είναι μεγαλύτερη του έτους και μπορεί να φτάσει 15 με 20 έτη. Μια πλήρη κυκλική κύμανση αποτελείται από δύο κάτω σ.κ. και ένα άνω που χρονικά παρεμβάλλεται μεταξύ των δυο πρώτων. Η κυκλική κύμανση αποτελείται από δυο φάσεις: την ανοδική και την καθοδική.

C t → αντιπροσωπεύει εκείνες τις επαναλαμβανόμενες κυμάνσεις γύρω από την τάση και η διάρκειά τους είναι μεγαλύτερη του έτους και μπορεί να φτάσει 15 με 20 έτη. Μια πλήρη κυκλική κύμανση αποτελείται από δύο κάτω σ.κ. και ένα άνω που χρονικά παρεμβάλλεται μεταξύ των δυο πρώτων. Η κυκλική κύμανση αποτελείται από δυο φάσεις: την ανοδική και την καθοδική..")

5

Η ανοδική φάση του κύκλου αποτελείται από το μέρος του κύκλου που παρεμβάλλεται μεταξύ του πρώτου και του επόμενου άνω σ.κ. Ενώ η καθοδική φάση του κύκλου αποτελείται από το μέρος του κύκλου που παρεμβάλλεται μεταξύ του άνω και του κάτω σ.κ. Ο χρόνος μεταξύ δυο διαδοχικών κάτω ή άνω σ.κ. καλείται περίοδος ή διάρκεια ή μήκος της κυκλικής κύμανσης. Κυκλικές Κυμάνσεις συνήθως παρουσιάζονται σε οικονομικά δεδομένα, όπως τιμές, επενδύσεις, κατανάλωση, εισόδημα, κ.ο.κ. Η διάρκεια των οικονομικών κύκλων δεν είναι συνήθως σταθερή.

6

Εποχική συνιστώσα (Seasonal Variation) S t → είναι μια κυκλική κύμανση με περίοδο το έτος. Ανά έτος επαναλαμβάνεται ρυθμικά γι αυτό είναι και περιοδική. Η εποχική συνιστώσα εμφανίζεται σε χρονοσειρές με εποχικά δεδομένα (εβδομαδιαίες, μηνιαίες, τριμηνιαίες, εξαμηνιαίες παρατηρήσεις, κ.ο.κ.) Η περιοδικότητα που εμφανίζεται σε χρονοσειρές με εποχικότητα δεν οφείλεται μόνο σε κλιματολογικές διαφορές αλλά και σε κοινωνικά φαινόμενα (εαρινές διακοπές, εορτές, διαφορετικό ωράριο καταστημάτων, κ.ο.κ.)

Η περιοδικότητα που εμφανίζεται σε χρονοσειρές με εποχικότητα δεν οφείλεται μόνο σε κλιματολογικές διαφορές αλλά και σε κοινωνικά φαινόμενα (εαρινές διακοπές, εορτές, διαφορετικό ωράριο καταστημάτων, κ.ο.κ.).")

7

Τυχαία Συνιστώσα (Random/Irregular Variation) Ι t → θεωρείται οποιαδήποτε μεταβολή που δεν οφείλεται σε κάποια από τις παραπάνω συνιστώσες. Η τυχαία συνιστώσα παρουσιάζει ακανόνιστες μεταβολές (είτε μικρές, είτε μεγάλες, είτε θετικές, είτε αρνητικές). Οι μεταβολές αυτές μπορεί να διακριθούν σε: συμπτωματικές (απρόβλεπτα γεγονότα) τυχαίες (στην τύχη) Στην πράξη οι χρονοσειρές παρουσιάζουν μια ή περισσότερες από τις παραπάνω συνιστώσες.

. Οι μεταβολές αυτές μπορεί να διακριθούν σε: συμπτωματικές (απρόβλεπτα γεγονότα) τυχαίες (στην τύχη) Στην πράξη οι χρονοσειρές παρουσιάζουν μια ή περισσότερες από τις παραπάνω συνιστώσες..")

8

Γραμμική Τάση

9

Καμπυλόγραμμη Τάση

10

Κυκλική Τάση

11

Εποχική Συνιστώσα

12

Μοντέλα Χρονοσειρών Οι τρόποι σύνδεσης των συνιστωσών των χρονοσειρών είναι δυο: Προσθετικό Μοντέλο Y t =T t +C t +S t +I t Πολλαπλασιαστικό Μοντέλο Y t =T t ∙C t ∙ S t ∙ I t

13

Χαρακτηριστικά των δυο μοντέλων Το κύριο χαρακτηριστικό του προσθετικού μοντέλου είναι ότι όλες οι συνιστώσες είναι ανεξάρτητες μεταξύ τους και εκφράζονται στην ίδια μονάδα μέτρησης, δηλ. στην μονάδα μέτρησης της Υ. Ενώ του πολλαπλασιαστικού, μόνο η τάση εκφράζεται στην ίδια μονάδα μέτρησης με τη Υ. Οι υπόλοιπες είναι δείκτες (καθαροί αριθμοί χωρίς μονάδες μέτρησης). Οι περισσότερες οικονομικές χρονοσειρές εκφράζονται καλύτερα από το πολλαπλασιαστικό μοντέλο.

. Οι περισσότερες οικονομικές χρονοσειρές εκφράζονται καλύτερα από το πολλαπλασιαστικό μοντέλο..")

14

Ανάλυση Χρονοσειρών Στόχος της ανάλυση χρονοσειρών (time series analysis) είναι η διερεύνηση της διαχρονικής συμπεριφοράς των τιμών της χρονοσειράς. Η πρόβλεψη δύναται να πραγματοποιηθεί με χρήση κάποιας από τις παρακάτω κατηγορίες μεθόδων προβλέψεων: Μέθοδοι Εξομάλυνσης Διάσπαση χρονοσειρών Ανάλυση ARIMA Για την επιλογή της κατάλληλης μεθόδου χρησιμοποιούνται τα κριτήρια αξιολόγησης των μεθόδων προβλέψεων. Τα κριτήρια αυτά βασίζονται στις τιμές των αποκλίσεων των προβλεπόμενων τιμών από τις αντίστοιχες πραγματικές τιμές της χρονοσειράς.

15

Μέθοδοι εξομάλυνσης Οι μέθοδοι αυτοί καλούνται μέθοδοι εξομάλυνσης γιατί οι προβλέψεις προέρχονται από την εξομάλυνση των τιμών της χρονοσειράς. Μέσω της εξομάλυνσης διακρίνεται καλύτερα η συμπεριφορά των τιμών της χρονοσειράς. Με τις μεθόδους εξομάλυνσης προσδιορίζονται οι μελλοντικές τιμές της χρονοσειράς με βάση τον τρόπο εφαρμογής τους.

16

Μέθοδοι Μέθοδος του απλού κινητού μέσου Μέθοδος της απλής εκθετικής εξομάλυνσης Μέθοδος του διπλού κινητού μέσου Μέθοδος Brown Μέθοδος Holt Μέθοδος Winters

17

Εφαρμογή των μεθόδων Η μέθοδος του απλού κινητού μέσου είναι κατάλληλη όταν η χρονοσειρά είναι στάσιμη. Η απλή εκθετική εξομάλυνση χρησιμοποιείται όταν τα πιο πρόσφατα δεδομένα περιέχουν περισσότερες πληροφορίες από τα παλαιότερα. Η μέθοδος της διπλής εκθετικής εξομάλυνσης, η μέθοδος Brown, η μέθοδος Holt χρησιμοποιούνται όταν η χρονοσειρά παρουσιάζει τάση. Η μέθοδος Winters είναι κατάλληλη όταν η χρονοσειρά παρουσιάζει εποχικότητα.

18

Παρατήρηση Στόχος όλων αυτών των μεθόδων εξομάλυνσης είναι η αναγνώριση του τρόπου δημιουργίας των δεδομένων της εξεταζόμενης χρονοσειράς, έτσι ώστε να επιτευχθούν οι καλύτερες δυνατές προβλέψεις. Ορισμένες από αυτές τις μεθόδους χρησιμοποιούνται ακόμα και αν το σύνολο των δεδομένων μας είναι μικρό (μικρό μέγεθος δείγματος). Η μέθοδος της διπλής εκθετικής εξομάλυνσης, η μέθοδος Brown, η μέθοδος Holt μπορούν να δώσουν προβλέψεις για περισσότερες από μια μελλοντικές περιόδους.(βραχυχρόνιες προβλέψεις)

. Η μέθοδος της διπλής εκθετικής εξομάλυνσης, η μέθοδος Brown, η μέθοδος Holt μπορούν να δώσουν προβλέψεις για περισσότερες από μια μελλοντικές περιόδους.(βραχυχρόνιες προβλέψεις).")

19

Ένας επιπλέον βασικός στόχος της ανάλυσης των χρονοσειρών είναι η εκτίμηση των συνιστωσών της χρονοσειράς (Διάσπαση Χρονοσειρών). Οι συστηματικές συνιστώσες (τάση, κυκλική και εποχική) ακολουθούν κάποιο μοντέλο που ο στατιστικός προσδιορισμός του θα συντελέσει στον προσδιορισμό των τιμών της χρονοσειράς καθώς και σε μελλοντική πρόβλεψη. Η ανάλυση των χρονοσειρών με τη μέθοδο αυτή στηρίζεται στην απομόνωση των συνιστωσών, ώστε να προσδιοριστεί ο βαθμός που επηρεάζει η κάθε συνιστώσα ξεχωριστά τον τρόπο δημιουργίας των δεδομένων της εξεταζόμενης χρονοσειράς. Τα αποτελέσματα της ανάλυσης αυτής χρησιμοποιούνται για τις προβλέψεις, οι οποίες μπορεί να είναι και μακροπρόθεσμες. Εδώ έχουμε: oΑνάλυση της τάσης oΑνάλυση της Εποχικότητας oΑνάλυση της Κυκλικότητας

ακολουθούν κάποιο μοντέλο που ο στατιστικός προσδιορισμός του θα συντελέσει στον προσδιορισμό των τιμών της χρονοσειράς καθώς και σε μελλοντική πρόβλεψη. Η ανάλυση των χρονοσειρών με τη μέθοδο αυτή στηρίζεται στην απομόνωση των συνιστωσών, ώστε να προσδιοριστεί ο βαθμός που επηρεάζει η κάθε συνιστώσα ξεχωριστά τον τρόπο δημιουργίας των δεδομένων της εξεταζόμενης χρονοσειράς. Τα αποτελέσματα της ανάλυσης αυτής χρησιμοποιούνται για τις προβλέψεις, οι οποίες μπορεί να είναι και μακροπρόθεσμες. Εδώ έχουμε: oΑνάλυση της τάσης oΑνάλυση της Εποχικότητας oΑνάλυση της Κυκλικότητας.")

20

Ανάλυση της Τάσης (Trend Analysis) Τα μοντέλα μέτρησης της τάσης μιας χρονοσειράς θεωρούν ως εξαρτημένη μεταβλητή τις τιμές της σειράς και ως ανεξάρτητη τον χρόνο. Λόγοι μελέτης της τάσης: 1. Γνωρίζοντας τις παρελθόντες τιμές της χρονοσειράς συνήθως αναμένεται παρόμοια μελλοντική συμπεριφορά. 2. Πρόβλεψη μελλοντικών τιμών. 3. Εξάλειψη της τάσης από τα αρχικά δεδομένα της χρονοσειράς. Η εξάλειψη αυτή είναι απαραίτητη όταν πρέπει να προσδιοριστούν διάφορες βραχυπρόθεσμες κινήσεις (εποχικές και κυκλικές).

..")

21

Μέθοδοι εκτίμησης της τάσης Χάραξη της τάσης με το χέρι Μέθοδος των δύο μέσων σημείων Μέθοδος των κινητών μέσων Μέθοδος της ευθείας ελαχίστων τετραγώνων Μέθοδος της καμπύλης ελαχίστων τετραγώνων

22

Μοντέλα Τάσης

23

Στο γραμμικό μοντέλο η χρονοσειρά μεταβάλλεται κάθε περίοδο κατά τη σταθερή ποσότητα b, ενώ στο εκθετικό κατά τη σταθερή ποσότητα a=b-1. Το γραμμικό και το εκθετικό μοντέλο μπορεί να εκτιμηθεί με τη μέθοδο των ελαχίστων τετραγώνων. Με τη μόνη διαφορά ότι πρέπει πρώτα το εκθετικό μοντέλο να μετατραπεί σε γραμμικό.

24

Κωδικοποίηση της μεταβλητής του χρόνου Για απλοποίηση των υπολογισμών η μεταβλητή που αναφέρεται στον χρόνο (πχ. Έτη) κωδικοποιείται σε t, παίρνοντας την τιμή t=1 για το πρώτο έτος, t=2 για το δεύτερο έτος, κ.ο.κ. Ένας απλούστερος ακόμα μετασχηματισμός είναι ο ακόλουθος: Διακρίνονται δυο περιπτώσεις για τον αριθμό των χρονικών στιγμών (παρατηρήσεων): 1. Μονός αριθμός: Θέτουμε t=0 στον χρόνο που αντιστοιχεί στην κεντρική παρατήρηση και στη συνέχεια αριθμούμε με πλην μια μονάδα όλες τις προηγούμενες παρατηρήσεις και με συν μια μονάδα όλες τις επόμενες. 2.Ζυγός αριθμός: Θέτουμε t=-1 και t=+1 τους χρόνους δυο κεντρικών παρατηρήσεων και εν συνεχεία αριθμούμε με πλην δυο μονάδες όλες τις προηγούμενες και με συν ανά δυο μονάδες όλες τις επόμενες.

κωδικοποιείται σε t, παίρνοντας την τιμή t=1 για το πρώτο έτος, t=2 για το δεύτερο έτος, κ.ο.κ. Ένας απλούστερος ακόμα μετασχηματισμός είναι ο ακόλουθος: Διακρίνονται δυο περιπτώσεις για τον αριθμό των χρονικών στιγμών (παρατηρήσεων): 1. Μονός αριθμός: Θέτουμε t=0 στον χρόνο που αντιστοιχεί στην κεντρική παρατήρηση και στη συνέχεια αριθμούμε με πλην μια μονάδα όλες τις προηγούμενες παρατηρήσεις και με συν μια μονάδα όλες τις επόμενες. 2.Ζυγός αριθμός: Θέτουμε t=-1 και t=+1 τους χρόνους δυο κεντρικών παρατηρήσεων και εν συνεχεία αριθμούμε με πλην δυο μονάδες όλες τις προηγούμενες και με συν ανά δυο μονάδες όλες τις επόμενες..")

25

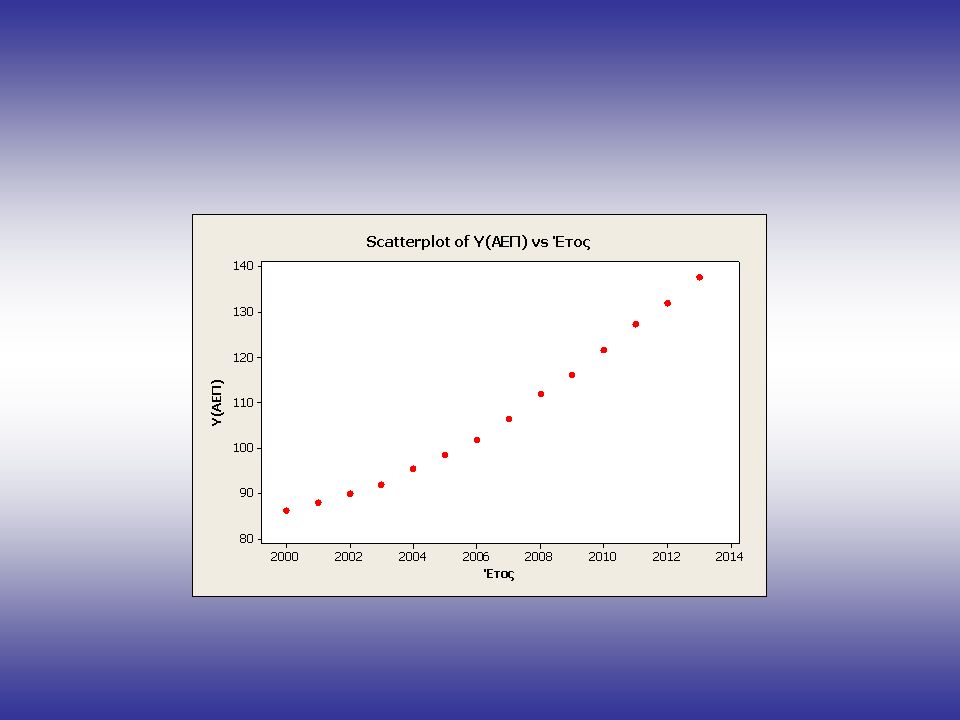

Παράδειγμα Έτος 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Y(ΑΕΠ)(δισ. Ευρω) 86,3 88,0 89,9 92,0 95,4 98,6 101,9 106,5 111,9 116,2 121,7 127,4 132,1 137,8

86,3 88,0 89,9 92,0 95,4 98,6 101,9 106,5 111,9 116,2 121,7 127,4 132,1 137,8.")

27

Εκτίμηση της τάσης με τη βοήθεια του γραμμικού μοντέλου

28

Ερμηνεία συντελεστών του γραμμικού μοντέλου Οι ερμηνείες είναι αντίστοιχες των ερμηνειών του απλού γραμμικού μοντέλου. Για t=0, η αναμενόμενη τιμή της τάσης είναι ίση με 81,14. Πιο συγκεκριμένα, η τιμή της τάσης του ΑΕΠ για το έτος 2000 είναι ίση με 81,14. Αν η μεταβλητή του χρόνου αυξηθεί κατά μια μονάδα, τότε κατά μέσο όρο η αύξηση της τιμής της τάσης θα είναι ίση με 4,063. Πιο συγκεκριμένα, η τάση του ΑΕΠ αυξάνεται κάθε χρόνο κατά 4,063.

29

Εκτίμηση της τάσης με τη βοήθεια του εκθετικού μοντέλου Y t =β ο β 1 t ή lnY t =lnβ ο +tlnβ 1

30

Για t=0, η αναμενόμενη τιμή της τάσης είναι ίση με 83,318. Πιο συγκεκριμένα, η τιμή της τάσης του ΑΕΠ για το έτος 2000 είναι ίση με 83,318. Για κάθε αύξηση του t κατά μια μονάδα, η τιμή της τάσης θα πολλαπλασιάζεται κατά 1,038. Εκφράζοντας το β 1 ως μια σταθερά ποσότητα έστω a= β 1 -1, τότε β 1 =1+a, δηλ. η τιμή της τάσης πολλαπλασιάζεται με 1+a, ως εκ τούτο αυξάνεται κατά ποσοστό a. Άρα, η τάση του ΑΕΠ αυξάνεται κάθε χρόνο κατά 3,8%.

31

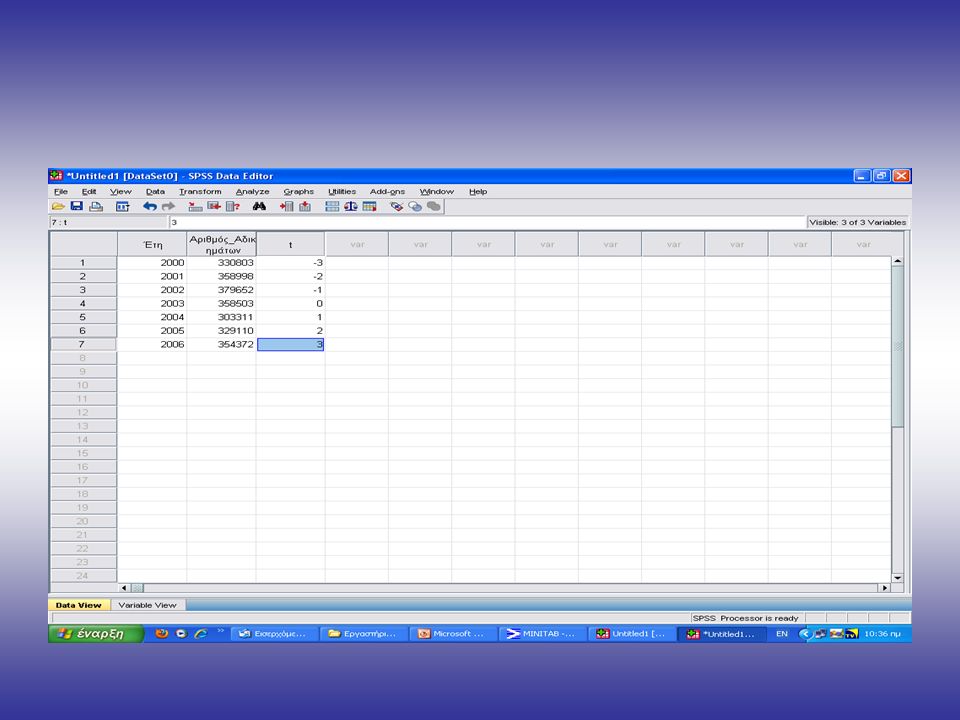

Παράδειγμα Να προσδιοριστεί η τάση με τη μέθοδο της ευθείας ελαχίστων τετραγώνων για τα παρακάτω δεδομένα. έτη2000200120022003200420052006 Αριθμός Αδικημά των 330803358998379652358503303311329110354372

35

Ανεξάρτητη t

36

Ανεξάρτητη έτη

37

Πρόβλεψη για το επόμενο έτος (t=8)ή (έτος 2007)

ή (έτος 2007)")

38

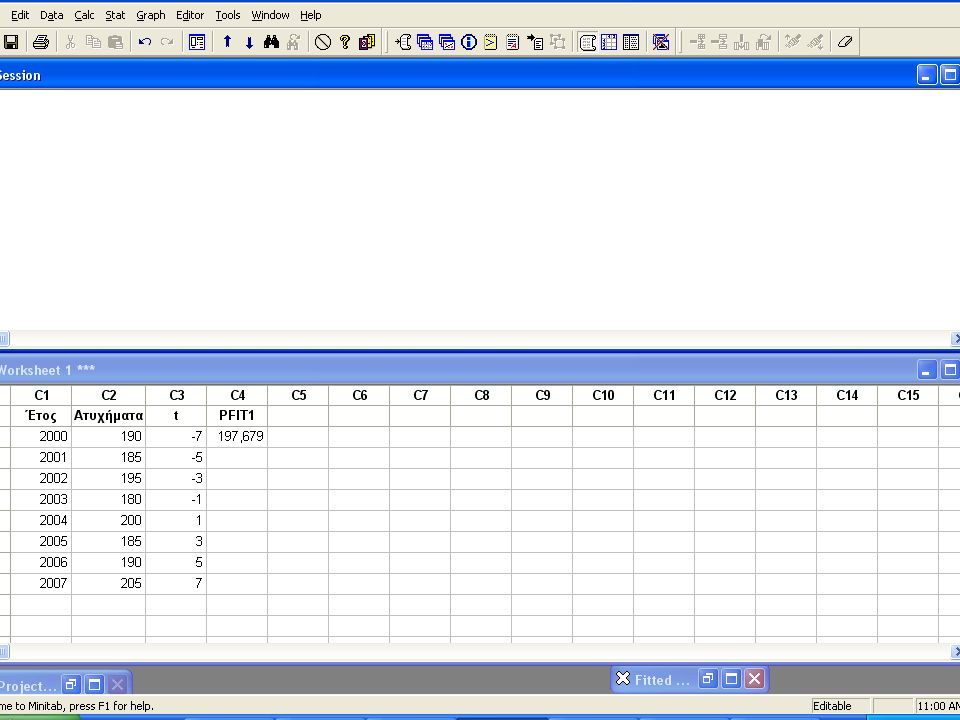

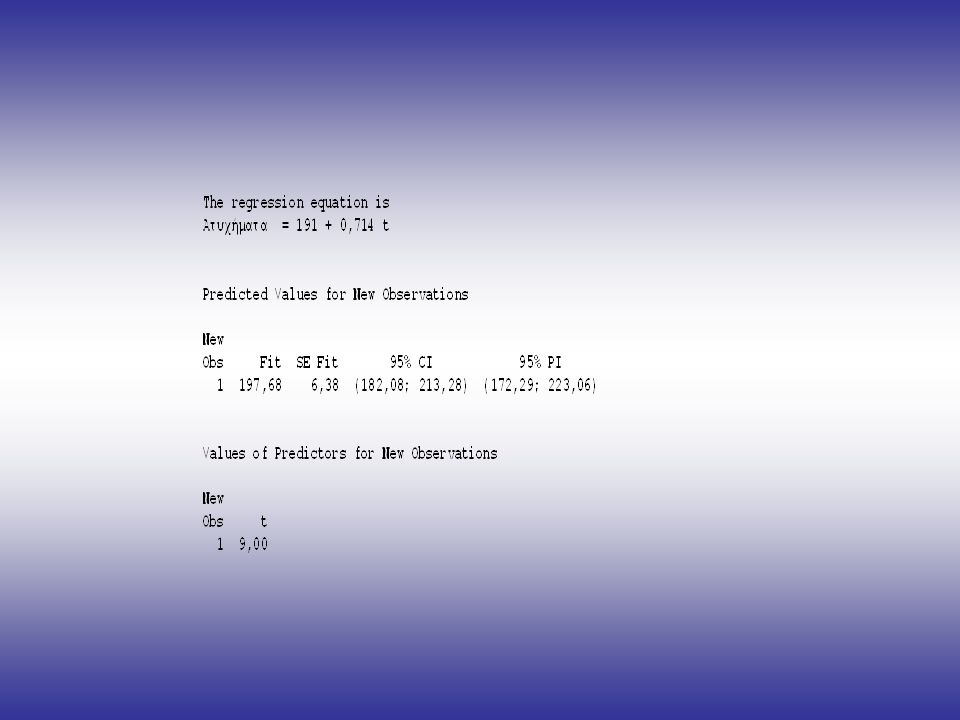

Παράδειγμα Να καθοριστεί η ευθεία που περιγράφει την τάση του αριθμού των ατυχημάτων του ακόλουθου πίνακα και να εκτιμηθεί ο αριθμός αυτών για το επόμενο έτος. Έτη20002001200220032004200520062007 Ατυχή ματα 190185195180200185190205

41

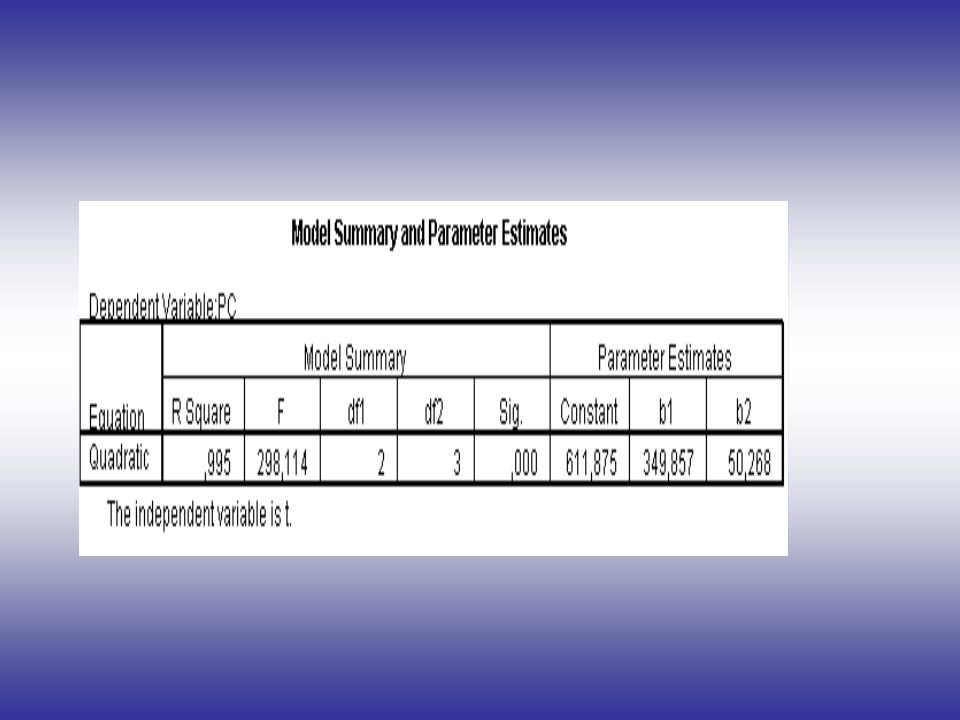

Παράδειγμα Για τα ακόλουθα δεδομένα να καθοριστεί η καμπύλη που εκφράζει την τάση ως προς τον αριθμό υπολογιστών. Έτη200020012002200320042005 Υπολ.50110350102019503710

44

Μέθοδος των Κινητών Μέσων Παράδειγμα εφαρμογής της μεθόδου αυτής αποτελεί η απεικόνιση της τάσης της αξίας των χρηματιστηριακών τίτλων. Πλεονέκτημα Απλή μέθοδος και εφαρμόζεται εύκολα. Μειονέκτημα oΜε τη μέθοδος των κινητών μέσων όρων δεν μπορεί να υπολογιστούν οι μέσοι όροι για όλες τις τιμές της χρονοσειράς. o Η μέθοδος αυτή δεν μπορεί να χρησιμοποιηθεί για προβλέψεις. Μεθοδολογία Υπολογίζοντας τον μέσο όρο k διαδοχικών όρων μπορούμε να εξομαλύνουμε την αρχική χρονοσειρά, καθώς η τάση είναι η μακροχρόνια κεντρική κίνηση της χρονοσειράς απαλλαγμένη από τις βραχυχρόνιες αυξομειώσεις. Αν για παράδειγμα K=3, τότε οι όροι του κινητού μέσου n τιμών της χρονοσειράς Υ t είναι (Υ 1 + Υ 2 + Υ 3 )/3, (Υ 2 + Υ 3 + Υ 4 )/3,…, (Υ n-2 + Υ n-1 + Υ n )/3. Μεταβάλλοντας το k (δηλαδή το μήκος του κινητού μέσου), επιτυγχάνεται εξομάλυνση (smoothing) διαφορετικού βαθμού.

/3, (Υ 2 + Υ 3 + Υ 4 )/3,…, (Υ n-2 + Υ n-1 + Υ n )/3. Μεταβάλλοντας το k (δηλαδή το μήκος του κινητού μέσου), επιτυγχάνεται εξομάλυνση (smoothing) διαφορετικού βαθμού..")

45

Παρατηρήσεις Αν k μικρό τότε η σειρά των κινητών μέσων ακολουθεί περισσότερο τη μορφή της αρχικής χρονοσειράς. Αν k μεγάλο η σειρά των κινητών μέσων είναι πιο ομαλή καθώς επιτυγχάνεται μεγαλύτερη εξομάλυνση. Με τη μέθοδο αυτή δεν προσδιορίζεται κάποιο μοντέλο Χρησιμοποιείται μόνο για εξομάλυνση

46

Εκτίμηση του κύκλου Μετά την εκτίμηση της τάσης, το επόμενο βήμα είναι η σταδιακή απομόνωση των συνιστωσών της χρονοσειράς. Προσθετικό Μοντέλο Ο κύκλος εκφράζεται από τις αποκλίσεις των πραγματικών τιμών της χρονοσειράς από τις τιμές της τάσης. Δηλ. από τη σχέση Υ=Τ+C+I προκύπτει Y-T=C+I. Πολλαπλασιαστικό Μοντέλο Σε αυτό το μοντέλο οι αποκλίσεις εκφράζονται ως ποσοστό των τιμών της τάσης. Δηλ., Υ=ΤCI προκύπτει Y/T=CI

47

Εκτίμηση της Εποχικότητας Ακολουθείται παρόμοια μεθοδολογία με της εκτίμησης του κύκλου.

48

Βήματα 1.Αφαίρεση της επίδρασης της τάσης και του κύκλου (ανάλογα με το μοντέλο είτε με αφαίρεση είτε με διαίρεση). 2.Εν συνεχεία εκτιμάται η κατά μέσο όρο επίδραση κάθε εποχής. (ή από τη (S+I) ή (SI)). Οι επιδράσεις αυτές καλούνται δείκτες εποχικότητας.

ή (SI)). Οι επιδράσεις αυτές καλούνται δείκτες εποχικότητας..")

49

Εφαρμογές Χρονοσειρών στο SPSS Η ανάλυση των χρονοσειρών περιλαμβάνει μεθόδους που συντελούν: στην καλύτερη κατανόησή τους στην προσαρμογή κατάλληλων μοντέλων που μπορούν να χρησιμοποιηθούν για πρόβλεψη των μελλοντικών τιμών της χρονοσειράς. Υπάρχουν πολλές μέθοδοι δημιουργίας μοντέλων χρονοσειρών. (Box-Jenkins Methodology,Exponential Smoothing Models…).

..")

50

Τα μοντέλα χρονοσειρών βρίσκουν εφαρμογές σε πολλά πεδία, μερικά εκ των οποίων είναι τα ακόλουθα: Στο Χρηματιστήριο Στις Προβλέψεις Πωλήσεων Σε Αναλύσεις προϋπολογισμού Στον Ποιοτικό έλεγχο Σε Αναλύσεις/Μελέτες Απογραφής Κ.ο.κ.

51

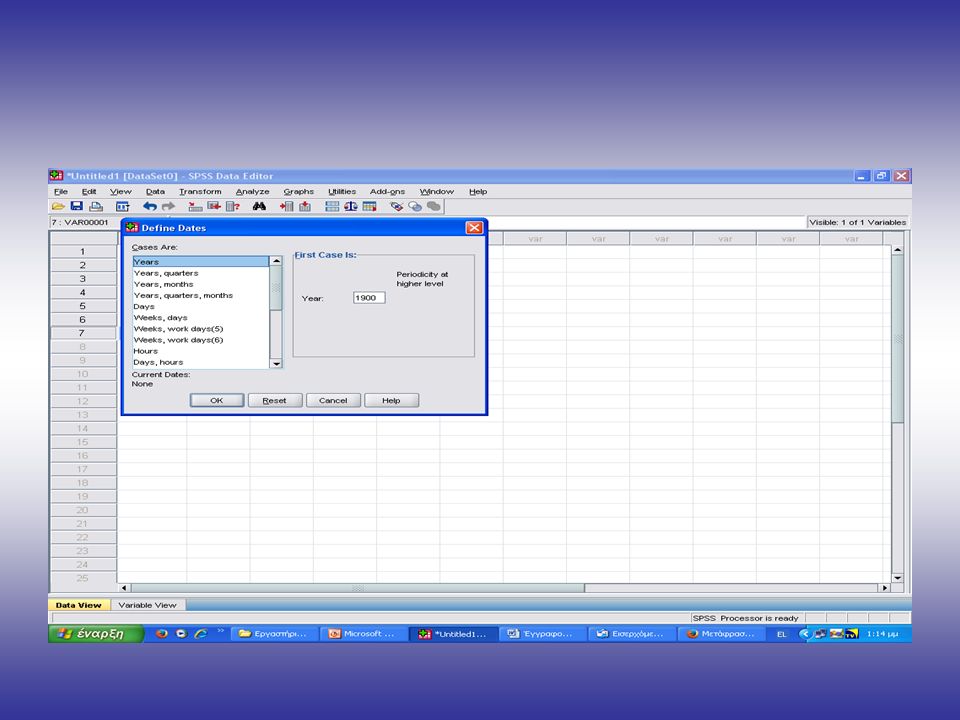

Δημιουργία της μεταβλητής «Χρόνος» Εφόσον έχουν καταχωρηθεί τα δεδομένα της χρονοσειράς στο Data View (κατά τον γνωστό τρόπο) στη συνέχεια πρέπει να οριστεί η μεταβλητή που αναφέρεται στο χρονικό διάστημα της χρονοσειράς. Data →Define Dates Αν τα δεδομένα είναι ετήσια επιλέγουμε το Years και εισάγουμε το έτος που αντιστοιχεί η πρώτη παρατήρηση και εν συνεχεία επιλέγουμε ΟΚ. Αν τα δεδομένα αναφέρονται σε άλλη χρονική περίοδο επιλέγουμε την ανάλογη από το παράθυρο Cases Are (Years, Years- quarters, Years-months, Years- quarters-months, Days,….)

.")

53

Μετασχηματισμός μιας Χρονοσειράς Πολλές φορές κρίνεται απαραίτητο η αρχική χρονοσειρά να μετασχηματιστεί. Τέτοιοι μετασχηματισμοί είναι: Διαφορές (Difference) Εποχικές Διαφορές (Seasonal Difference) Κεντρικούς Κινητούς Μέσους Όρους (Centered Moving Average) Κινητούς Μέσους (Prior Moving Average) Αθροιστική Συχνότητα (Cumulative Sum) Υστέρηση (Lag) Εξομάλυνση (Smoothing) Για την επίτευξη αυτών των μετασχηματισμών ακολουθείται η ακόλουθη διαδικασία:

Εποχικές Διαφορές (Seasonal Difference) Κεντρικούς Κινητούς Μέσους Όρους (Centered Moving Average) Κινητούς Μέσους (Prior Moving Average) Αθροιστική Συχνότητα (Cumulative Sum) Υστέρηση (Lag) Εξομάλυνση (Smoothing) Για την επίτευξη αυτών των μετασχηματισμών ακολουθείται η ακόλουθη διαδικασία:.")

54

Transform → Create Time Series

55

Στις επιλογές Difference και Seasonal Difference ενεργοποιείται το παράθυρο Order έτσι ώστε να δηλωθεί η τάξη της διαφοράς. oΑν βάλουμε d=1, υπολογίζονται οι διαφορές της πρώτης τιμής από της δεύτερης, της δεύτερης από της τρίτης, κ.ο.κ. oΑν βάλουμε d=2, υπολογίζονται οι διαφορές των προηγούμενων διαφορών δηλ. της πρώτης τάξης. Παρατήρηση Η επιλογή Seasonal Difference επιλέγεται στην περίπτωση εποχικών δεδομένων.

56

Στις επιλογές Centered moving average, Prior Moving Average και Running Medians ενεργοποιείται το παράθυρο Span έτσι ώστε να δηλωθεί η περίοδος των τιμών που θέλουμε να υπολογίσουμε τους μέσους όρους. oΑν βάλουμε ίσον με 1, παίρνουμε τις τιμές της μεταβλητής χωρίς καμία αλλαγή o Αν βάλουμε ίσον με 2, παίρνουμε τους μέσους όρους των τιμών ανά δυο, κ.ο.κ. Παρατήρηση Στο Centered moving average δηλώνοντας Span τιμή μεγαλύτερη του ένα παίρνουμε τους μέσους όρους των προηγούμενων μέσων όρων.

57

Analyze →Time Series

58

Create Models→ Κατασκευή Μοντέλων Seasonal Decomposition → Εξάλειψη της Εποχικότητας Spectral Analysis → Φασματική Ανάλυση Sequence Charts → Δημιουργία Γραφικών Παραστάσεων Autocorrelations → Αυτοσυσχετίσεις Cross-Correlations → Συσχετίσεις

59

Παραδείγματα Δίνονται οι εβδομαδιαίες πωλήσεις δίσκων CD ενός καταστήματος για τις τελευταίες δέκα εβδομάδες. Να εφαρμοστεί η μέθοδος του απλού κινητού μέσου 5- περιόδων. 230 240 25 245 265 250 255 250 260 270

60

Transform→Create Time Series εισάγουμε τη μεταβλητή, επιλέγουμε Prior moving average, Span=5, Change και Ok

61

Παράδειγμα Στον παρακάτω Πίνακα δίνονται οι πωλήσεις μιας επιχειρήσεις και οι προβλέψεις της με τη μέθοδο της εξομάλυνσης.

62

Τα παραπάνω αποτελέσματα προέκυψαν από την επιλογή:Transform→ Create Time Series

63

Παράδειγμα Για τα ακόλουθα δεδομένα (έσοδα μιας εταιρείας) να υπολογιστούν οι εποχικοί δείκτες: ΈτοςΆνοιξηΚαλοκαίριΦθινόπωρ ο Χειμώνα 19971021209078 19981101269583 19991111289786 200011513510391 200112214411098

να υπολογιστούν οι εποχικοί δείκτες: ΈτοςΆνοιξηΚαλοκαίριΦθινόπωρ ο Χειμώνα")

64

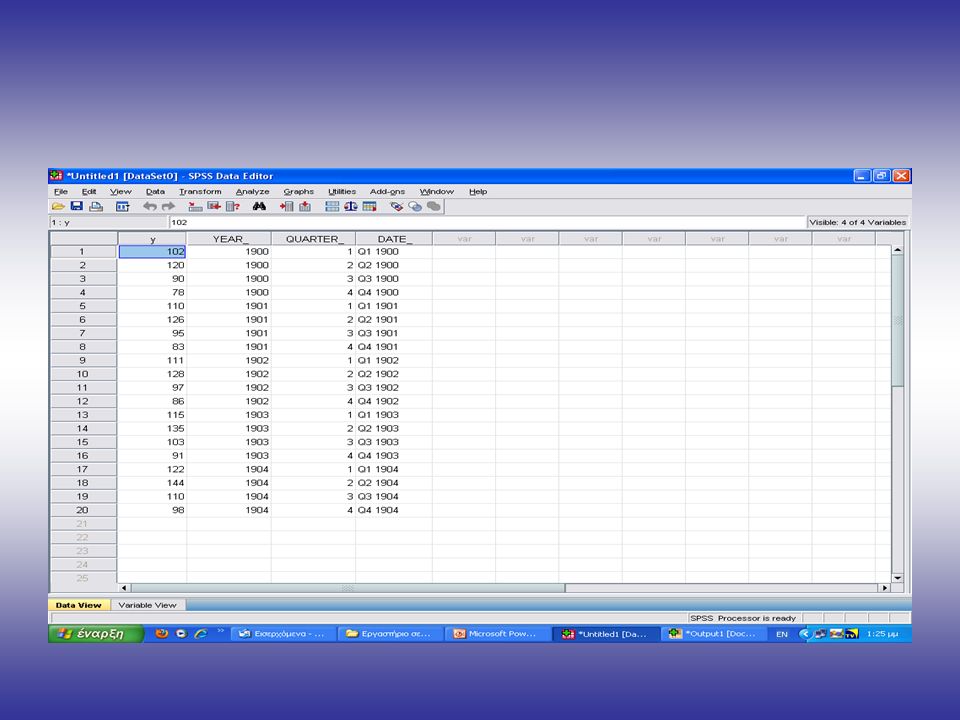

Εισαγωγή των δεδομένων στο SPSS Εισάγουμε κατά τα γνωστά τη μεταβλητή y (έσοδα) Εν συνεχεία πρέπει να δηλωθούν τα έτη και οι εποχές. Data→Define Dates Επιλέγουμε Years, Quarters, στο First Case: Year:1997, Quarter:1 και ΟΚ

66

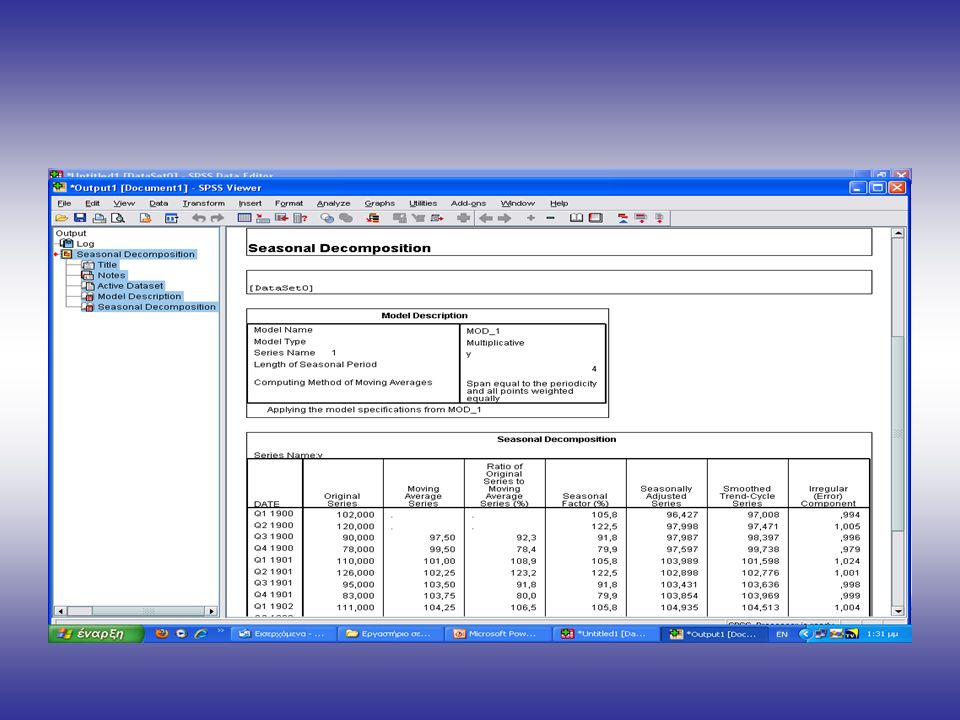

Analyze→Time Series →Seasonal Decomposition

67

Εισάγουμε τη μεταβλητή, αφήνουμε το πολλαπλασιαστικό μοντέλο και τα προεπιλεγμένα και επιλέγουμε επίσης Display casewise listing

69

Στο output προκύπτουν τα ακόλουθα: Case Number και Original Series→αναφέρονται στον αριθμό της παρατήρησης και στις αρχικές τιμές της χρονοσειράς. Moving Averages → παρέχει τους κινητούς μέσους τεσσάρων όρων. Ratios →δίνει το πηλίκο της αρχικής τιμής δια τον αντίστοιχο κινητό μέσο (%). Seasonal Factors →παρέχει τους εποχικούς δείκτες Παρατήρηση: Υπολογίζεται ένας εποχικός δείκτης για καθεμία από τις τέσσερες εποχές. Η τετράδα αυτή επαναλαμβάνεται όσες φορές είναι τα έτη. Seasonally adjusted series →είναι οι τιμές της μεταβλητής μετά την εξάλειψη της εποχικότητας. Smoothed trend cycle →είναι οι τιμές της μεταβλητής μετά την εξομάλυνση της κυκλικής τάσης. Irregular component →παρέχει τις ακανόνιστες συνιστώσες της εποχικής τάσης.

. Seasonal Factors →παρέχει τους εποχικούς δείκτες Παρατήρηση: Υπολογίζεται ένας εποχικός δείκτης για καθεμία από τις τέσσερες εποχές. Η τετράδα αυτή επαναλαμβάνεται όσες φορές είναι τα έτη. Seasonally adjusted series →είναι οι τιμές της μεταβλητής μετά την εξάλειψη της εποχικότητας. Smoothed trend cycle →είναι οι τιμές της μεταβλητής μετά την εξομάλυνση της κυκλικής τάσης. Irregular component →παρέχει τις ακανόνιστες συνιστώσες της εποχικής τάσης..")

70

Στο Data editor προκύπτουν τα ακόλουθα: err_1→παρέχει τις ακανόνιστες συνιστώσες sas_1 →παρέχει τις τιμές της μεταβλητής μετά την εξάλειψη της εποχικότητας. saf_1 →παρέχει τους εποχικούς δείκτες διαιρεμένους με το 100. stc_1 →παρέχει τις τιμές της μεταβλητής μετά την εξομάλυνση της κυκλικής τάσης.

71

Παρατήρηση Μετά την εξάλειψη της εποχικότητας θα πρέπει να προσαρμοστεί η γραμμή της τάσης έτσι ώστε να υφίσταται δυνατή η πραγματοποίηση μελλοντικών προβλέψεων.

72

Ασκήσεις Ο ακόλουθος πίνακας αφορά τα ποσά (σε εκ ευρώ) ενός αμοιβαίου κεφαλαίου μιας μεγάλης ασφαλιστικής εταιρείας από το 2000-2007. Να προσαρμοστεί η καμπυλόγραμμη τάση.

73

Έτος20002001200220032004200520062007 Ποσά8,8164,34176,08173,15443,14551,72660,31950,84

74

Άσκηση Ο επόμενος πίνακας παρουσιάζει τον Γενικό Δείκτη τιμών του Χρηματιστηρίου Αθηνών για τα έτη 1990-2001.Να κατασκευαστεί η γραμμή τάσης και να γίνει πρόβλεψη για το 2002. Έτο ς 199019911992199319941995199619971998199920002001 ΓΔ932809, 71 672, 31 958, 66 868, 91 914, 15 933, 48 1479,63 2737,55 5535,09 3388,86 2578,06

75

Άσκηση Για τα δεδομένα του επόμενου πίνακα να γίνει εξάλειψη της εποχικότητας, να υπολογιστούν οι εποχικοί δείκτες και να προσαρμοστεί η γραμμή τάσης.

76

ΈτοςIIIIIIIV 20051364 20062275 20072485 20081386

Παρόμοιες παρουσιάσεις

>")

>")

υπολόγισε τον τρέχοντα μέσο όρο για Κ = 40, με πρόσθεση μηδενικών στις άκρες β) γραφική παράσταση: X(t i ) μαζί με Y(t i )>")

>")