Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

ΕΞΑΓΩΓΕΣ ΤΡΟΦΙΜΩΝ ΣΤΗΝ ΓΕΡΜΑΝΙΑ Ίδρυμα Καπετάν Βασίλη/Ίδρυμα Καρέλια

ΕΞΑΓΩΓΕΣ ΤΡΟΦΙΜΩΝ ΣΤΗΝ ΓΕΡΜΑΝΙΑ Δευτέρα 11 Μαρτίου 2013 Ίδρυμα Καπετάν Βασίλη/Ίδρυμα Καρέλια Νavarino Dunes Ρωμανός Μεσσηνίας Δημήτρης Πετρόπουλος - Γραμματέας ΟΕΥ

2

Κύρια χαρακτηριστικά Γερμανικής οικονομίας

πληθυσμός 81 εκατ. κάτοικοι 32000 € κατά κεφαλή ΑΕΠ Αύξηση ΑΕΠ 0,7% 2013 1,5% 2014 186,1 δις € εμπoρικό πλέονασμα 165,3 δις € πλεόνασμα ισοζυγίου τρεχουσών συναλλαγών

3

Ελληνικές εξαγωγές στην Γερμανία εκατ. €

4

Διμερές εμπόριο, εκατ. €

5

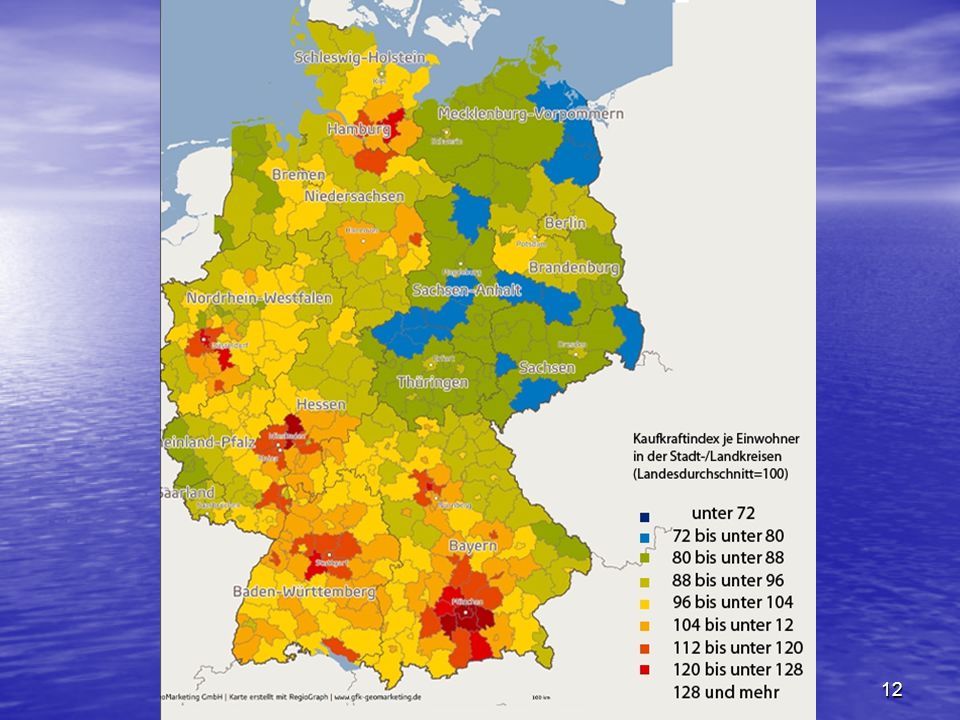

Ανάλυση SWOT γερμανικής αγοράς τροφίμων (Γραφείο ΟΕΥ Ντύσσελντορφ)

Πλεονεκτήματα πληθυσμός εισόδημα εισαγωγές Αδυναμίες δομή λιανεμπορίου τιμή Ευκαιρίες διατροφικές συνήθειες Απειλές δημογραφία SWOT ανάλυση αγοράς τροφίμων Strengths - Πλεονεκτήματα: Μια μεγάλη αγορά, 82 εκ. καταναλωτών Υψηλό εισόδημα (κατά κεφαλήν ΑΕΠ €). Ενδιαφέρον να σημειωθεί ότι η ανισότητα στα εισοδήματα αυξάνεται, από το 2000 και μετά περισσότερο από ότι σε οποιδήποτε άλλο κράτος – μέλος του ΟΟΣΑ, όπως έχει επισημάνει ο ίδιος ο ΟΟΣΑ (το δείχνουν μακροοικονομικοί δείκτες, όπως ο δείκτης Gini). Ανεργία περί το 7,3%. Κρίση διήρκεσε στη Γερμανία μόνο το 2009 (ΑΕΠ -4,7%), το 2010 σημειώθηκε η μεγαλύτερη αύξηση του ΑΕΠ μετά την επανένωση των 2 Γερμανιών (+3,6%) Μικρή παραγωγή σε φρούτα και λαχανικά (όπως καρότα, λάχανα, και τα σπαράγγια της φωτογραφίας) Ο μεγαλύτερος εισαγωγέας φρούτων και λαχανικών στον κόσμο (Παρά το γεγονός ότι οι εισαγωγές τροφίμων της Γερμανίας αποτελούν μικρό ποσοστό επί του συνόλου των εισαγωγών της, 5,7% της αξίας foodstuffs κατά SITC). Συνολική αξία εισαγωγών Γερμανίας περίπου 800 δις (από την Ελλάδα λιγότερο από 2 δις €). Συνολική αξία εισαγωγών τροφίμων – ποτών ΓΕρμανίας το δις €, 7% επί συνόλου εισαγωγών. Ο μεγαλύτερος εισαγωγέας κρασιού στον κόσμο (παρά το γεγονός ότι η κατανάλωση κρασιού δεν συγκρίνεται με την κατανάλωση μπύρας, που βρίσκεται σε πολύ υψηλότερο επίπεδο). Υψηλές εισαγωγές και σε προϊόντα που παράγει, πχ τυροκομικά: η Γερμανία είναι ο μεγαλύτερος εξαγωγέας τυροκομικών στον κόσμο, οι εισαγωγές της όμως αυξάνονται συνεχώς και καλύπτουν σταθερά το 1/3 της εγχώριας κατανάλωσης Weaknesses - Αδυναμίες: Το γεγονός ότι δεν υπάρχει Esskultur στη Γερμανία, γαστρονομική κουλτούρα Το ποσοστό το οποίο δαπανάται για τρόφιμα είναι μόνο 11%, ενώ για παράδειγμα στη Γαλλία 16% (ή 13,5%?). Δηλαδή το πόσο χαμηλό είναι το ποσοστό της δαπάνης για τρόφιμα σχετίζεται όχι μόνο με το ότι είναι ανεπτυγμένη χώρα αλλά ακριβώς με την ανυπαρξία κουλτούρας Η τιμή πρωταρχικός παράγοντας για την απόφαση αγοράς. Ακόμα ένα θέμα κουλτούρας. Διαφορετική σχέση τόσο με το φαγητό, όσο και με το χρήμα. Για ορισμένες κατηγορίες προϊόντων, μεγάλο μέρος του τζίρου γίνεται με aktionen, ιδίως για πράγματα που μπορεί ο καταναλωτής να στοκάρει (καφές, απορρυπαντικά). Δομή λιανεμπορίου – θα το αναλύσουμε παρακάτω. Opportunities – Ευκαιρίες: Μεταστροφή στις διατροφικές συνήθειες προς το υγιεινότερο (αύξηση κατανάλωσης φρούτων και λαχανικών, τυροκομικών, ιχθυηρών, ελαιολάδου, κρασιού / μείωση στην κατανάλωση βουτύρου, κρέατος, μπύρας) Ενδιαφέρον παράδειγμα είναι η τεράστια αύξηση της κατανάλωσης μεταλλικού νερού στη Γερμανία: μια πρακτικώς ανύπαρκτη αγορά το 1970 (κατά κεφαλήν κατανάλωση μόλις 12,5 λίτρα το χρόνο) σε μια τεράστια αγορά μέσα σε 20 χρόνια (το 1990 κατά κεφαλήν κατανάλωση 82,7 λίτρα/έτος, το 2000 περίπου 100 λίτρα/έτος, το 2010 περίπου 130 λίτρα/έτος). Η δημιουργία αυτής της αγοράς βασίστηκε σε μεγάλο βαθμό σε health claim (richtig trinken, Trinken im Unterricht, Trinken ). Πλέον έχουν από τις υψηλότερες κατά κεφαλήν καταναλώσεις στον κόσμο. Εκμάθηση ποιότητας, αυξανόμενη σημασία ποιότητας. Πληθώρα πιστοποιήσεων και διαγωνισμών. Ευαισθητοποίηση. Ως παράδειγμα μπορεί να αναφερθεί η δημιουργία της ιστοσελίδας Lebensmittelklarheit το καλοκαίρι του 2011, όπου οι καταναλωτές μπορούν να «καταγγείλουν» εταιρείες τροφίμων, όταν η συσκευασία ή η διαφήμιση των τροφίμων αισθάνονται ότι τους παραπλανά. Άλλο παράδειγμα, η πρόσφατη (Νοε.2011) μεταβολή του νόμου για παροχή πληροφόρησης στους καταναλωτές (Verbraucherinformationsgesetz). Όλα αυτά αποτελούν συνέπειες διατροφικών σκανδάλων (όπως η υπόθεση με τη διοξίνη στις αρχές του 2010). Threats - Απειλές: Ο πληθυσμός γενικά μειώνεται. Από το 2003 και μετά, συνεχής πτωτική πορεία Ο πληθυσμός γηράσκει (μακροπρόθεσμα, από άποψη μάρκετινγκ αυτό μπορεί να είναι κίνδυνος, γιατί έχει παρατηρηθεί ότι οι μεγάλης ηλικίας καταναλωτές μένουν πιστοί σε είδη τροφίμων, ακόμα και σε μάρκες τροφίμων που ήδη γνωρίζουν. Δεν αλλάζουν συνήθειες) Ο πληθυσμός των Ελλήνων μειώνεται, αυτό μπορεί να είναι απειλή για εκείνες τις εταιρείες που βασίζονται κυρίως σε Έλληνες χονδρεμπόρους και στην ομογένεια για τις εξαγωγές τους προς Γερμανία. Η ομογένεια έχει μειωθεί από τις 365 χιλιάδες άτομα το 2000 στις 278 χιλιάδες το Δηλαδή μείον 87 χιλιάδες σε μια δεκαετία. Μπορεί να αναφερθεί εδώ επίσης, το γεγονός ότι η Γερμανία έχει μεγάλο ποσοστό μεταναστών, περί το 9%, (7 εκ. άτομα) που αποτελούν μια ξεχωριστή ομάδα καταναλωτών, στην οποία μπορεί κανείς να στοχεύσει (κατά σειρά 3 εκ. Τούρκοι, 500 χιλ Ιταλοί, 360 χιλ. Πολωνοί, 280 χιλ. Έλληνες)

. Ενδιαφέρον να σημειωθεί ότι η ανισότητα στα εισοδήματα αυξάνεται, από το 2000 και μετά περισσότερο από ότι σε οποιδήποτε άλλο κράτος – μέλος του ΟΟΣΑ, όπως έχει επισημάνει ο ίδιος ο ΟΟΣΑ (το δείχνουν μακροοικονομικοί δείκτες, όπως ο δείκτης Gini). Ανεργία περί το 7,3%. Κρίση διήρκεσε στη Γερμανία μόνο το 2009 (ΑΕΠ -4,7%), το 2010 σημειώθηκε η μεγαλύτερη αύξηση του ΑΕΠ μετά την επανένωση των 2 Γερμανιών (+3,6%) Μικρή παραγωγή σε φρούτα και λαχανικά (όπως καρότα, λάχανα, και τα σπαράγγια της φωτογραφίας) Ο μεγαλύτερος εισαγωγέας φρούτων και λαχανικών στον κόσμο (Παρά το γεγονός ότι οι εισαγωγές τροφίμων της Γερμανίας αποτελούν μικρό ποσοστό επί του συνόλου των εισαγωγών της, 5,7% της αξίας foodstuffs κατά SITC). Συνολική αξία εισαγωγών Γερμανίας περίπου 800 δις (από την Ελλάδα λιγότερο από 2 δις €). Συνολική αξία εισαγωγών τροφίμων – ποτών ΓΕρμανίας το δις €, 7% επί συνόλου εισαγωγών. Ο μεγαλύτερος εισαγωγέας κρασιού στον κόσμο (παρά το γεγονός ότι η κατανάλωση κρασιού δεν συγκρίνεται με την κατανάλωση μπύρας, που βρίσκεται σε πολύ υψηλότερο επίπεδο). Υψηλές εισαγωγές και σε προϊόντα που παράγει, πχ τυροκομικά: η Γερμανία είναι ο μεγαλύτερος εξαγωγέας τυροκομικών στον κόσμο, οι εισαγωγές της όμως αυξάνονται συνεχώς και καλύπτουν σταθερά το 1/3 της εγχώριας κατανάλωσης. Weaknesses - Αδυναμίες: Το γεγονός ότι δεν υπάρχει Esskultur στη Γερμανία, γαστρονομική κουλτούρα. Το ποσοστό το οποίο δαπανάται για τρόφιμα είναι μόνο 11%, ενώ για παράδειγμα στη Γαλλία 16% (ή 13,5% ). Δηλαδή το πόσο χαμηλό είναι το ποσοστό της δαπάνης για τρόφιμα σχετίζεται όχι μόνο με το ότι είναι ανεπτυγμένη χώρα αλλά ακριβώς με την ανυπαρξία κουλτούρας. Η τιμή πρωταρχικός παράγοντας για την απόφαση αγοράς. Ακόμα ένα θέμα κουλτούρας. Διαφορετική σχέση τόσο με το φαγητό, όσο και με το χρήμα. Για ορισμένες κατηγορίες προϊόντων, μεγάλο μέρος του τζίρου γίνεται με aktionen, ιδίως για πράγματα που μπορεί ο καταναλωτής να στοκάρει (καφές, απορρυπαντικά). Δομή λιανεμπορίου – θα το αναλύσουμε παρακάτω. Opportunities – Ευκαιρίες: Μεταστροφή στις διατροφικές συνήθειες προς το υγιεινότερο (αύξηση κατανάλωσης φρούτων και λαχανικών, τυροκομικών, ιχθυηρών, ελαιολάδου, κρασιού / μείωση στην κατανάλωση βουτύρου, κρέατος, μπύρας) Ενδιαφέρον παράδειγμα είναι η τεράστια αύξηση της κατανάλωσης μεταλλικού νερού στη Γερμανία: μια πρακτικώς ανύπαρκτη αγορά το 1970 (κατά κεφαλήν κατανάλωση μόλις 12,5 λίτρα το χρόνο) σε μια τεράστια αγορά μέσα σε 20 χρόνια (το 1990 κατά κεφαλήν κατανάλωση 82,7 λίτρα/έτος, το 2000 περίπου 100 λίτρα/έτος, το 2010 περίπου 130 λίτρα/έτος). Η δημιουργία αυτής της αγοράς βασίστηκε σε μεγάλο βαθμό σε health claim (richtig trinken, Trinken im Unterricht, Trinken ). Πλέον έχουν από τις υψηλότερες κατά κεφαλήν καταναλώσεις στον κόσμο. Εκμάθηση ποιότητας, αυξανόμενη σημασία ποιότητας. Πληθώρα πιστοποιήσεων και διαγωνισμών. Ευαισθητοποίηση. Ως παράδειγμα μπορεί να αναφερθεί η δημιουργία της ιστοσελίδας Lebensmittelklarheit το καλοκαίρι του 2011, όπου οι καταναλωτές μπορούν να «καταγγείλουν» εταιρείες τροφίμων, όταν η συσκευασία ή η διαφήμιση των τροφίμων αισθάνονται ότι τους παραπλανά. Άλλο παράδειγμα, η πρόσφατη (Νοε.2011) μεταβολή του νόμου για παροχή πληροφόρησης στους καταναλωτές (Verbraucherinformationsgesetz). Όλα αυτά αποτελούν συνέπειες διατροφικών σκανδάλων (όπως η υπόθεση με τη διοξίνη στις αρχές του 2010). Threats - Απειλές: Ο πληθυσμός γενικά μειώνεται. Από το 2003 και μετά, συνεχής πτωτική πορεία. Ο πληθυσμός γηράσκει (μακροπρόθεσμα, από άποψη μάρκετινγκ αυτό μπορεί να είναι κίνδυνος, γιατί έχει παρατηρηθεί ότι οι μεγάλης ηλικίας καταναλωτές μένουν πιστοί σε είδη τροφίμων, ακόμα και σε μάρκες τροφίμων που ήδη γνωρίζουν. Δεν αλλάζουν συνήθειες) Ο πληθυσμός των Ελλήνων μειώνεται, αυτό μπορεί να είναι απειλή για εκείνες τις εταιρείες που βασίζονται κυρίως σε Έλληνες χονδρεμπόρους και στην ομογένεια για τις εξαγωγές τους προς Γερμανία. Η ομογένεια έχει μειωθεί από τις 365 χιλιάδες άτομα το 2000 στις 278 χιλιάδες το Δηλαδή μείον 87 χιλιάδες σε μια δεκαετία. Μπορεί να αναφερθεί εδώ επίσης, το γεγονός ότι η Γερμανία έχει μεγάλο ποσοστό μεταναστών, περί το 9%, (7 εκ. άτομα) που αποτελούν μια ξεχωριστή ομάδα καταναλωτών, στην οποία μπορεί κανείς να στοχεύσει (κατά σειρά 3 εκ. Τούρκοι, 500 χιλ Ιταλοί, 360 χιλ. Πολωνοί, 280 χιλ. Έλληνες)")

6

Κύρια χαρακτηριστικά γερμανού καταναλωτή

Kαταναλωτές υψηλής αγοραστικής δύναμης αυξημένης καταναλωτικής συνείδησης Υψηλός βαθμός ευαισθητοποίησης σε περιβαλλοντικά θέματα, κάτι που αντικατοπτρίζεται στην καθημερινότητα και στις καταναλωτικές επιλογές

8

Ειδικότερα ως προς τα τρόφιμα

Κατεύθυνση προς υγιεινότερα πρότυπα διατροφής Eπέκταση αγοράς βιολογικών προιόντων Σήμανση και πιστοποίηση προϊόντων Πρακτική συσκευασία/μικρές ποσότητες Ιδιαίτερες καταναλωτικές επιθυμίες, παράδειγμα μεταλλικό νερό με γεύση φρούτων

9

Σήμανση – πιστοποίηση Σήματα ποιότητας Βιολογικά Regional Convenience

Singles Σε μεγάλο βαθμό οι τάσεις της αγοράς αντικατοπτρίζονται στα σήματα που τοποθετούνται στις συσκευασίες των τροφίμων Γνωστότερα σήματα αυτά των Stiftung Warentest και Ökotest. Η αγορά τα αντιμετωπίζει ως βραβεία. Δεν έχουμε καμία έρευνα που να δείχνει πόσο επηρεάζει ένα τέτοιο σήμα τις πωλήσεις, π.χ. +20% από την απόκτηση του σήματος και μετά. Όμως, μπορούμε βάσιμα να υποθέσουμε ότι η επίδραση είναι μεγάλη, κι αυτό γιατί: Αφενός, όλες οι εταιρείες διαφημίζουν τα αποτελέσματα, όχι μόνο εάν νικήσουν στο τεστ “Testsieger”, αλλά ακόμα και το βαθμό «πολύ καλά» και «καλά» Αυτό ισχύει πραγματικά για όλες τις εταιρείες, ακόμα και για τις ηγέτιδες στην αγορά, για τις οποίες θα υπέθετε κανείς ότι δεν χρειάζονται περαιτέρω στήριξη στη διαφήμιση, παράδειγμα ο καφές Jacobs. Οι αγορές των προϊόντων γίνονται από τις κριτικές επιτροπές των περιοδικών, από καταστήματα, δεν υπάρχει τρόπος να είναι κανείς υπόψήφιος για εξέταση. Για το σήμα DLG: Deutsche Landwirtschaftsgesellschaft. Εδώ μπορεί κανείς να είναι υποψήφιος προς εξέταση, με αμοιβή. «Κάθε διατροφικό σκάνδαλο είναι διαφήμιση για τα βιολογικά τρόφιμα». Παρά το γεγονός ότι υπάρχει πλέον το ευρωπαϊκό σήμα, το γερμανικό εξακολουθεί να χρησιμοποιείται, λόγω μαγάλου βαθμού αναγνωρισιμότητας. Η χρήση του είναι δυνατή και από μη γερμανικές εταιρείες. Η γερμανική αγορά βιολογικών γνωρίζει συνεχή ανάπτυξη (αν και όχι πια με ραγδαίους ρυθμούς, + 2% αύξηση κύκλου εργασιών βιολογικών τροφίμων το 2010, στα 5,9 δις €). Η κατά κεφαλήν δαπάνη είναι από τις υψηλότερες στην Ευρώπη (70,7 €/ετησίως, πίσω από Δανία, Ελβετία, Αυστρία, Λουξεμβούργο και Λιχτενστάιν. Στην Ελλάδα αντιστοίχως 5,2 € / ετησίως). Πολλά κανάλια διανομής (ειδικά supermarket βιολογικών/ drogeriemaerkte/ supermarket/ discounter) Ιδιωτική ετικέτα βιολογικών σε όλα τα supermarket. Τα βιολογικά είναι πλέον mainstream. Μαζικοποίηση. Η ζήτηση βιολογικών στη ΓΕρμανία αυξάνεται γρηγορότερα από ότι η προσφορά, καθώς η μετατροπή καλλιεργειών σε βιολογικές παίρνει χρόνο. Αυτός είναι ένας ακόμα λόγος για τον οποίο αυξάνονται οι εισαγωγές βιολογικών. Άλλα περιβαλλοντικά: Αειφόρος αλιεία/ετοιμάζεται το αντίστοιχο σήμα και για τις ιχθυοκαλλιέργειες, σε συνεργασία με WWF. Χωρίς γενετικά τροποποιημένους οργανισμούς : φετινό σήμα (2011) του γερμανικού υπουργείου γεωργίας και προστασίας καταναλωτών. Εννοεί χωρίς ΓΤΟ ούτε στις ζωοτροφές. Τοπικά Υπάρχουν έρευνες που δείχνουν ότι 2 στους 3 καταναλωτές έχουν ως κριτήριο στις αγορές τους την τοπική προέλευση των προϊόντων – και είναι πρόθυμοι να πληρώσουν περισσότερο για τα προϊόντα αυτά. Υπάρχουν 14 σήματα κρατιδίων (εδώ βλέπουμε της Ρηνανίας-Παλατινάτου και της Βαυαρίας) σχετικά με την προέλευση προϊόντων (κυρίως φρούτων, λαχανικών, γαλακτοκομικών,αυγά, κρέας) από συγκεκριμένες περιοχές της χώρας. Τα κριτήρια δεν είναι ενιαία. / ειδικά για περιπτώσεις σύνθετων προϊόντων. Οι αλυσίδες SM έχουν τις δικές τους τοπικές μάρκες (πχ. Unsere Heimat της Edeka για προϊόντα από τις βόρειες περιοχές της χώρας, συγκεκριμένα Αμβούργο, Schleswig – Holstein, Mecklenburg- Vorpommern, Niedersachsen). Ακόμα δύο τάσεις της αγοράς, για τις οποίες δεν υπάρχει κανένα σήμα, είναι: Convenience προϊόντα: κατεξοχήν παράδειγμα η κατεψυγμένη πίτσα, άλλα παραδείγματα οι έτοιμες σαλάτες/ το φιλεταρισμένο ψάρι / το τυρί σε φέτες έτοιμο για το σάντουιτς, το τυρί σε κύβους έτοιμο για τη σαλάτα, διάφορα μείγματα τυριών για φοντί. Εννοείται ότι η τάση για convenience δεν είναι αμοιβαία αποκλειόμενη με τις άλλες τάσεις. Π.χ. Συνδυάζεται με τα βιολογικά, σαφώς και υπάρχει βιολογική κατεψυγμένη πίτσα Ή ακόμα: συνδυάζεται με την τάση για τοπικά προϊόντα: «αλσατική πίτσα / Flammkuchen». Ήδη, το 2010 τα νοικοκυριά ενός ατόμου είναι η πιο συχνά εμφανιζόμενη μορφή νοικοκυριών, με ποσοστό 40% επί του συνόλου των νοικοκυριών. Περίπου ένας στους τρεις Γερμανούς ζει σε νοικοκυριό των δύο ατόμων, ενώ ένας στους τέσσερις σε νοικοκυριό με τρία ή περισσότερα άτομα.

. Η κατά κεφαλήν δαπάνη είναι από τις υψηλότερες στην Ευρώπη (70,7 €/ετησίως, πίσω από Δανία, Ελβετία, Αυστρία, Λουξεμβούργο και Λιχτενστάιν. Στην Ελλάδα αντιστοίχως 5,2 € / ετησίως). Πολλά κανάλια διανομής (ειδικά supermarket βιολογικών/ drogeriemaerkte/ supermarket/ discounter) Ιδιωτική ετικέτα βιολογικών σε όλα τα supermarket. Τα βιολογικά είναι πλέον mainstream. Μαζικοποίηση. Η ζήτηση βιολογικών στη ΓΕρμανία αυξάνεται γρηγορότερα από ότι η προσφορά, καθώς η μετατροπή καλλιεργειών σε βιολογικές παίρνει χρόνο. Αυτός είναι ένας ακόμα λόγος για τον οποίο αυξάνονται οι εισαγωγές βιολογικών. Άλλα περιβαλλοντικά: Αειφόρος αλιεία/ετοιμάζεται το αντίστοιχο σήμα και για τις ιχθυοκαλλιέργειες, σε συνεργασία με WWF. Χωρίς γενετικά τροποποιημένους οργανισμούς : φετινό σήμα (2011) του γερμανικού υπουργείου γεωργίας και προστασίας καταναλωτών. Εννοεί χωρίς ΓΤΟ ούτε στις ζωοτροφές. Τοπικά. Υπάρχουν έρευνες που δείχνουν ότι 2 στους 3 καταναλωτές έχουν ως κριτήριο στις αγορές τους την τοπική προέλευση των προϊόντων – και είναι πρόθυμοι να πληρώσουν περισσότερο για τα προϊόντα αυτά. Υπάρχουν 14 σήματα κρατιδίων (εδώ βλέπουμε της Ρηνανίας-Παλατινάτου και της Βαυαρίας) σχετικά με την προέλευση προϊόντων (κυρίως φρούτων, λαχανικών, γαλακτοκομικών,αυγά, κρέας) από συγκεκριμένες περιοχές της χώρας. Τα κριτήρια δεν είναι ενιαία. / ειδικά για περιπτώσεις σύνθετων προϊόντων. Οι αλυσίδες SM έχουν τις δικές τους τοπικές μάρκες (πχ. Unsere Heimat της Edeka για προϊόντα από τις βόρειες περιοχές της χώρας, συγκεκριμένα Αμβούργο, Schleswig – Holstein, Mecklenburg- Vorpommern, Niedersachsen). Ακόμα δύο τάσεις της αγοράς, για τις οποίες δεν υπάρχει κανένα σήμα, είναι: Convenience προϊόντα: κατεξοχήν παράδειγμα η κατεψυγμένη πίτσα, άλλα παραδείγματα οι έτοιμες σαλάτες/ το φιλεταρισμένο ψάρι / το τυρί σε φέτες έτοιμο για το σάντουιτς, το τυρί σε κύβους έτοιμο για τη σαλάτα, διάφορα μείγματα τυριών για φοντί. Εννοείται ότι η τάση για convenience δεν είναι αμοιβαία αποκλειόμενη με τις άλλες τάσεις. Π.χ. Συνδυάζεται με τα βιολογικά, σαφώς και υπάρχει βιολογική κατεψυγμένη πίτσα. Ή ακόμα: συνδυάζεται με την τάση για τοπικά προϊόντα: «αλσατική πίτσα / Flammkuchen». Ήδη, το 2010 τα νοικοκυριά ενός ατόμου είναι η πιο συχνά εμφανιζόμενη μορφή νοικοκυριών, με ποσοστό 40% επί του συνόλου των νοικοκυριών. Περίπου ένας στους τρεις Γερμανούς ζει σε νοικοκυριό των δύο ατόμων, ενώ ένας στους τέσσερις σε νοικοκυριό με τρία ή περισσότερα άτομα.")

10

Χαρακτηριστικά γερμανικής επιχειρηματικής συμπεριφοράς

Δυσκολία στην επίτευξη επαγγελματικού ραντεβού χωρίς σαφή και εμπεριστατωμένη πρόταση Συνέπεια σε προθεσμίες παραδόσεων και ποιότητα

11

Χαρακτηριστικά γερμανικής επιχειρηματικής συμπεριφοράς

Αποφυγή ξαφνικών αλλαγών σε προτάσεις και όρους συμβολαίων Γερμανία δεν είναι μόνο το Βερολίνο!

13

ΙNTERNATIONAL GREEN WEEK 2543 εκθέτες – >58.000 επισκέπτες

Συμμετοχή σε εκθέσεις ΙNTERNATIONAL GREEN WEEK 1630 εκθέτες – επισκέπτες αγορές 113 € ανά επισκέπτη FRUITLOGISTICA 2543 εκθέτες – > επισκέπτες PROWEIN 3980 εκθέτες – επισκέπτες

21

ΙΣΤΟΡΙΑ ΕΠΙΤΥΧΙΑΣ ΑΓΡΟΤΙΚΟΥ ΠΡΟΙΟΝΤΟΣ

22

Ελληνικό σπαράγγι στην Γερμανία

,8% αγοράς 23,8 εκατ. € τζίρος Σαιζόν Απρίλιος έως Ιούνιος Κατά κεφαλή κατανάλωση 1,8 κιλά

23

Eκδήλωση κλαμπ γεωργικών ακολούθων

25

Πληροφορίες για άλλες εκθέσεις www.auma.de

26

Η εικόνα της Ελλάδας στη Γερμανία

Σκέψεις για την εικόνα της Ελλάδας στη Γερμανία – στερεότυπα Χώρα διακοπών – φιλοξενία, εγκαρδιότητα Ελληνική κουζίνα – αγαπητή και δημοφιλής Δύο βασικά σημεία επαφής/γνωριμίας Ελλάδας – Γερμανίας Ομογένεια Τουρισμός

31

Επαφές σας με Γραφεία ΟΕΥ Γερμανίας

32

Eυχαριστώ για την προσοχή σας

Διεύθυνση Επιχειρηματικής Ανάπτυξης Zαλοκώστα 10, Σύνταγμα

Παρόμοιες παρουσιάσεις

5 1 ( ) ( ) ( /cm 2 ) 0.2 /30min·φ90 (5 /m 3 ) 0.4 /30min·φ90 (10 /m 3 ) 5 100 1000 0.75 /30min·φ90 (25 /m 3 )>")

: Επιδείνωση κοινωνικών δεικτών Πληθυσμός σε κίνδυνο φτώχειας ή κοινωνικό αποκλεισμό.>")