Κατέβασμα παρουσίασης

1

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ

Η χρησιμοποίηση ορισμένων αριθμοδεικτών δραστηριότητας βοηθά να προσδιορίσουμε το βαθμό μετατροπής ορισμένων περιουσιακών στοιχείων αποθέματα, απαιτήσεις σε ρευστά.

2

ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ

Εξετάζοντας τα οικονομικά δεδομένα μιας επιχειρήσεως ενδέχεται να γίνουν ορισμένες διαπιστώσεις. Μπορεί, π.χ., να υπάρχει μεγάλο ποσοστό αποθεμάτων στα κυκλοφοριακά της στοιχεία πράγμα το οποίο παρέχει ένδειξη ότι τα στοιχεία αυτά δεν μετατρέπονται σε χρήμα με την πρέπουσα ταχύτητα

3

Το ποσοστό των αποθεμάτων πρέπει να σχετίζεται με το ύψος

Μια επιχείρηση μπορεί να διατηρεί μεγάλο ποσοστό αποθεμάτων στο κυκλοφορούν λόγο της φύσης των εργασιών της Υπάρχουν επιχειρήσεις που πρέπει να διατηρούν μεγάλα αποθέματα, πρώτων υλών και έτοιμων προϊόντων π.χ. βιομηχανίες καπνού. ΓΕΝΙΚΑ Το ποσοστό των αποθεμάτων πρέπει να σχετίζεται με το ύψος των πωλήσεων

4

H τυχόν διατήρηση υψηλού ποσοστού ρευστών ή κρατικών χρεογράφων μπορεί να

δείχνει ότι ακολουθείται μια καλή πολιτική στην εκμετάλλευση ευκαιριών ευνοεί και να αυξάνει την πιστοληπτική ικανότητα Μεγάλα ποσά σε ρευστά διαθέσιμα και προσωρινές επενδύσεις δεν αυξάνουν τη μακροχρόνια κερδοφόρα δυναμικότητα γι' αυτό και θα πρέπει να αποφεύγονται εκτός αν πρόκειται να επενδυθούν στο άμεσο μέλλον

5

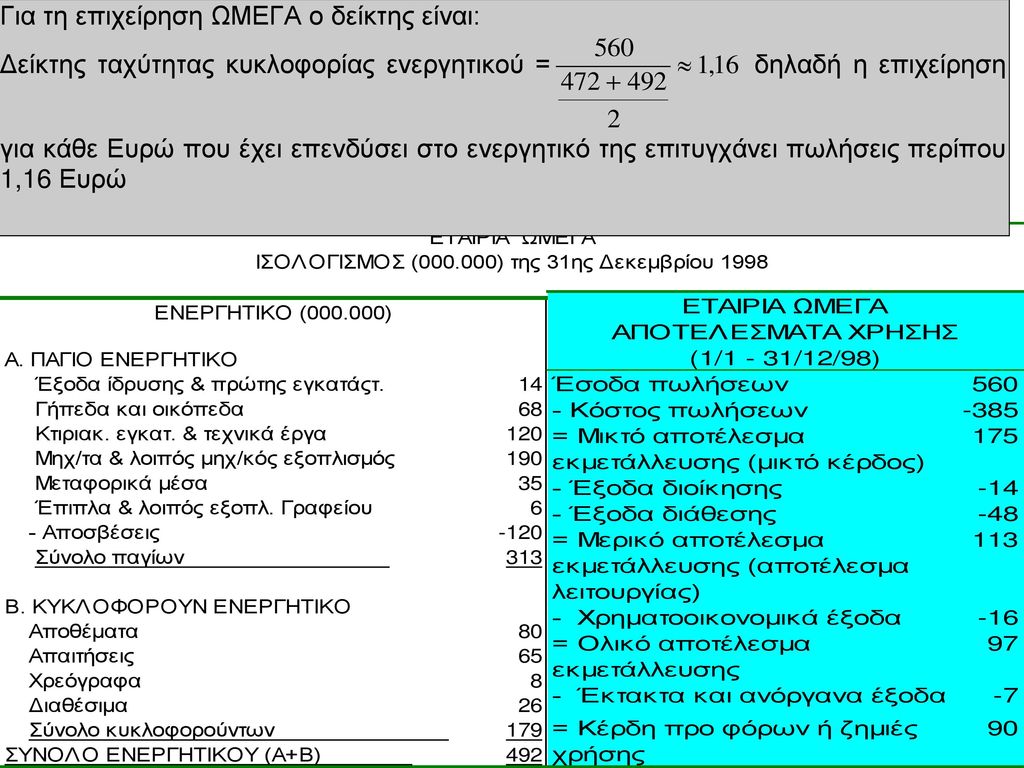

Δείκτης ταχύτητας κυκλοφορίας ενεργητικού

Δείκτης ταχύτητας κυκλοφορίας ενεργητικού: κύκλος εργασιών / γενικό σύνολο ενεργητικού = / = 2,4 φορές Παρέχει ενδείξεις για το πόσο η επιχείρηση χρησιμοποιεί εντατικά τα περιουσιακά της στοιχεία προκειμένου να πραγματοποιεί τις πωλήσεις της.

7

Οι καθαρές πωλήσεις προκύπτουν αν από το σύνολο των πωλήσεων αφαιρεθούν οι επιστροφές πωλήσεων και οι εκπτώσεις πωλήσεων. Ως σύνολο ενεργητικού, λαμβάνεται το ύψος του ενεργητικού μετά την αφαίρεση των συμμετοχών και άλλων παρεμφερών μακροχρονίων τοποθετήσεων, διότι τα στοιχεία αυτά δεν χρησιμοποιούνται από την επιχείρηση για την πραγματοποίηση πωλήσεων. Aν το σύνολο του ενεργητικού στην αρχή της χρήσεως διαφέρει σημαντικά από αυτό που εμφανίζεται στο τέλος της χρήσεως, υπολογίζεται ο μέσος όρος (Σύνολο ενεργητικού αρχής+σύνολο ενεργητικού τέλους) / 2.

/ 2.")

9

Υψηλός αριθμοδείκτης σημαίνει ότι

η επιχείρηση χρησιμοποιεί εντατικά τα περιουσιακά της στοιχεία προκειμένου να πραγματοποιεί τις πωλήσεις της Χαμηλός αριθμοδείκτης αποτελεί ένδειξη μη αποτελεσματικής χρησιμοποίησης των περιουσιακών στοιχείων η επιχείρηση θα πρέπει να αυξήσει το βαθμό χρησιμοποιήσεως αυτών ή να προβεί σε ρευστοποίηση μέρους των περιουσιακών της στοιχείων.

11

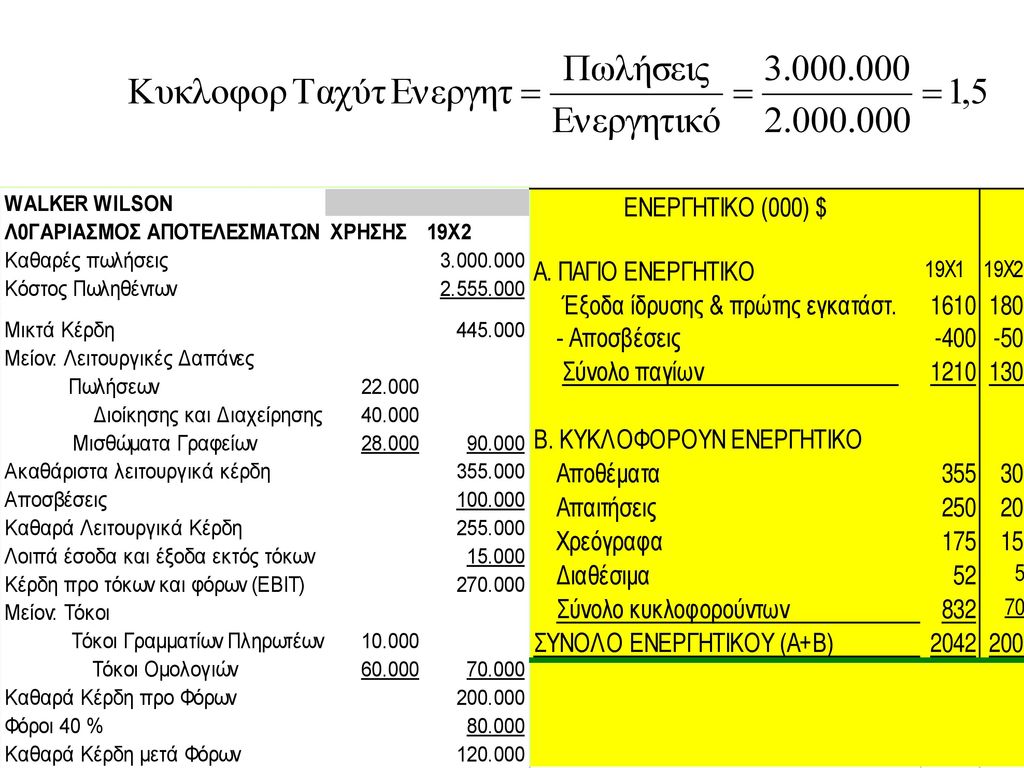

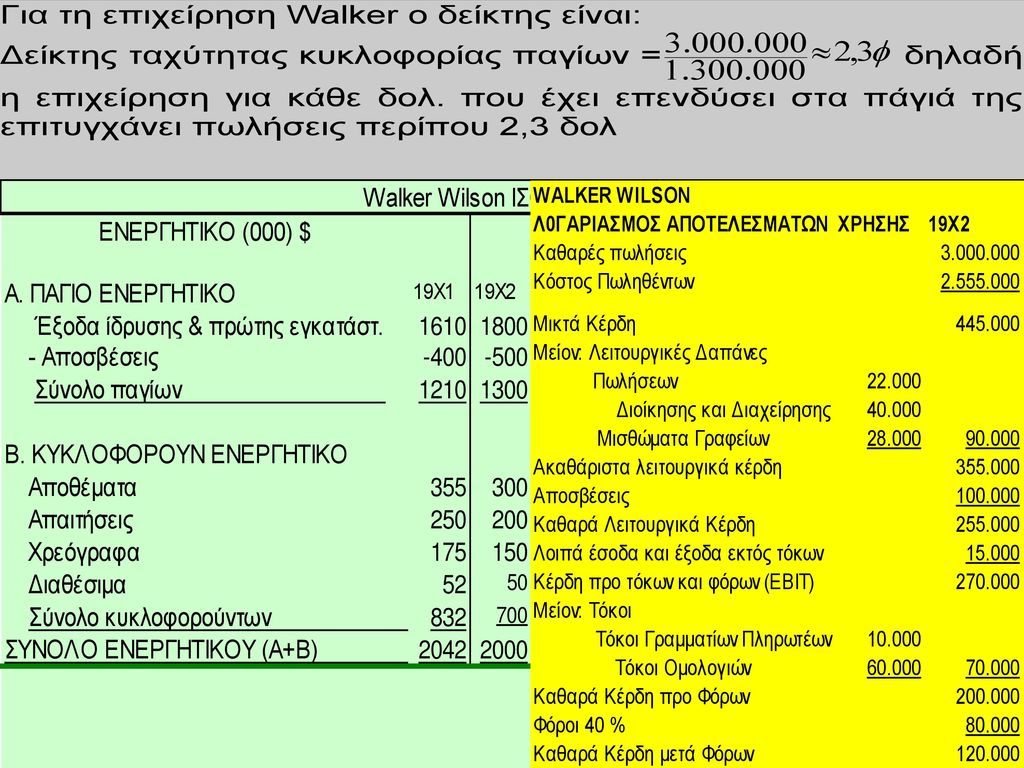

Μέσος δείκτης κλάδου = 2 φορές

Ο δείκτης κυκλοφοριακής ταχύτητας ενεργητικού της Walker – Wilson είναι σημαντικά χαμηλότερος από το μέσο δείκτη του κλάδου. Αυτό σημαίνει ότι ο κύκλος εργασιών της εταιρίας δεν είναι ικανοποιητικός σε σχέση με τις επενδύσεις σε περιουσιακά στοιχεία θα πρέπει είτε να αυξηθούν οι πωλήσεις είτε να πωληθούν περιουσιακά στοιχεία ή και τα δύο.

12

Μείωση του αριθμοδείκτη διαχρονικά παρέχει ένδειξη

Η ανοδική πορεία του αριθμοδείκτη διαχρονικά παρέχει ένδειξη μιας πιο εντατικής εκμεταλλεύσεως των στοιχείων του ενεργητικού, που σημαίνει: είτε αύξηση των πωλήσεων, είτε αναλογικά μεγαλύτερη αύξηση των πωλήσεων, σε σχέση με την αύξηση του ενεργητικού της επιχείρησης. Μείωση του αριθμοδείκτη διαχρονικά παρέχει ένδειξη μιας ολοένα μικρότερης χρησιμοποιήσεως του ενεργητικού σε σχέση με τις πωλήσεις ή αλλιώς υπερεπένδυση κεφαλαίων στα στοιχεία του ενεργητικού.

13

Δείκτης ταχύτητας κυκλοφορίας ενεργητικού

Η ερμηνεία του αριθμοδείκτη θα πρέπει να γίνεται με μεγάλη προσοχή διότι, οι πωλήσεις μιας επιχειρήσεως αναφέρονται σε τρέχουσες τιμές ενώ τα περιουσιακά της στοιχεία σε τιμές κτήσεως τα οποία λόγω πληθωρισμού, εμφανίζονται χαμηλότερα των πραγματικών, εκτός και αν έχει γίνει αναπροσαρμογή της αξίας τους σε τρέχουσες τιμές.

14

Δείκτης ταχύτητας κυκλοφορίας ενεργητικού

ο αριθμοδείκτης αυτός επηρεάζεται από τη μέθοδο αποσβέσεων που ακολουθεί κάθε επιχείρηση. Μια επιχείρηση που εφαρμόζει τη μέθοδο της αυξανομένης αποσβέσεως θα παρουσιάζει υψηλότερο αριθμοδείκτη από μιαν άλλη που εφαρμόζει τη μέθοδο της σταθεράς αποσβέσεως Με την προϋπόθεση ότι όλοι οι άλλοι παράγοντες είναι ίδιοι.

15

Δείκτης ταχύτητας κυκλοφορίας ενεργητικού

Ο αριθμοδείκτης αυτός εξεταζόμενος μόνος του, δεν μπορεί να δώσει πληροφορίες σχετικά με την πρόβλεψη του οικονομικού αποτελέσματος μιας επιχείρησης διότι οι αυξημένες πωλήσεις δεν συνοδεύονται πάντοτε από αυξημένα κέρδη. Πρέπει να συνεξετάζεται με τους αριθμοδείκτες λειτουργικών κερδών προς πωλήσεις και λειτουργικών κερδών προς το σύνολο του ενεργητικού.

17

Μια υπερεπένδυση κεφαλαίων σε περιουσιακά στοιχεία, σε σχέση με τις πωλήσεις μιας επιχείρησης, είναι ενδεχόμενο να έχει δυσμενή επίδραση. Η υπερεπένδυση θα επιβαρύνει την επιχείρηση με αυξημένες υποχρεώσεις για πληρωμή τόκων, δαπανών συντηρήσεως, και άλλων σταθερών δαπανών, ιδίως στις περιπτώσεις, που η χρηματοδότηση των παγίων έχει γίνει με μεσοβραχυπρόθεσμα δάνεια H υπερεπένδυση θα πρέπει να αντιμετωπισθεί με εντατικοποίηση των πωλήσεων διαφορετικά μπορεί να προκύψει αδυναμία εκπληρώσεως των υποχρεώσεων της επιχείρησης .

18

Με βάση τα παραπάνω λογιστικά στοιχεία

Μερικά από τα οικονομικά στοιχεία ισολογισμού και αποτελεσμάτων χρήσης της εταιρίας ΒΒΒ: Ευρώ Ενεργητικό περασμένης χρήσης 3000 Ενεργητικό Τρέχουσας χρήσης 3400 Φόροι 70 Μετοχικό Κεφάλαιο 1200 Έκτακτο αποθεματικό 200 Αριθμός μετοχών 1000 Πάγιο ενεργητικό 2400 Αξία Πωλήσεων (S) 4000 Κυκλοφορούν Ενεργητικό Ίδια Κεφάλαια 1600 Συμμετοχές Τρέχουσας Χρ. 500 Βραχυπρόθεσμες Υποχρ. 2000 Ταμείο 100 Αποθέματα 600 Απαιτήσεις 300 Συμμετοχές περασμένης χρ. Με βάση τα παραπάνω λογιστικά στοιχεία να υπολογίσετε τον δείκτη ταχύτητας ενεργητικού να συγκρίνετε τον δείκτη που υπολογίσατε με τον αντίστοιχο του κλάδου 2,4

Κυκλοφορούν Ενεργητικό. Ίδια Κεφάλαια Συμμετοχές Τρέχουσας Χρ Βραχυπρόθεσμες Υποχρ Ταμείο Αποθέματα Απαιτήσεις Συμμετοχές περασμένης χρ. Με βάση τα παραπάνω λογιστικά στοιχεία. να υπολογίσετε τον δείκτη ταχύτητας ενεργητικού. να συγκρίνετε τον δείκτη που υπολογίσατε με τον αντίστοιχο του κλάδου 2,4.")

19

Μερικά από τα οικονομικά στοιχεία ισολογισμού και αποτελεσμάτων χρήσης της εταιρίας ΒΒΒ:

Ευρώ Ενεργητικό περασμένης χρήσης 3000 Ενεργητικό Τρέχουσας χρήσης 3400 Φόροι 70 Μετοχικό Κεφάλαιο 1200 Έκτακτο αποθεματικό 200 Αριθμός μετοχών 1000 Πάγιο ενεργητικό 2400 Αξία Πωλήσεων (S) 4000 Κυκλοφορούν Ενεργητικό Ίδια Κεφάλαια 1600 Συμμετοχές Τρέχουσας Χρ. 500 Βραχυπρόθεσμες Υποχρ. 2000 Ταμείο 100 Αποθέματα 600 Απαιτήσεις 300 Συμμετοχές περασμένης χρ. 𝛥𝜅𝜏𝜂𝜍 𝛵𝛼𝜒. 𝛦𝜈𝜀𝜌𝛾.= − − =1,38

Κυκλοφορούν Ενεργητικό. Ίδια Κεφάλαια Συμμετοχές Τρέχουσας Χρ Βραχυπρόθεσμες Υποχρ Ταμείο Αποθέματα Απαιτήσεις Συμμετοχές περασμένης χρ. 𝛥𝜅𝜏𝜂𝜍 𝛵𝛼𝜒. 𝛦𝜈𝜀𝜌𝛾.= − −100 2 =1,38.")

20

Αριθμοδείκτης ταχύτητας κυκλοφορίας παγίων

Δείχνει το βαθμό χρησιμοποιήσεως των παγίων περιουσιακών στοιχείων μιας επιχειρήσεως, σε σχέση με τις πωλήσεις της Παρέχει ένδειξη του αν υπάρχει υπερεπένδυση σε πάγια σε σχέση με τις πωλήσεις. Είναι το πηλίκο της διαιρέσεως των καθαρών πωλήσεων της χρήσεως με το σύνολο των καθαρών παγίων Δεν περιλαμβάνονται οι συμμετοχές και τα άυλα πάγια ή ασώματες ακινητοποιήσεις περιουσιακά στοιχεία.

21

Αριθμοδείκτης ταχύτητας κυκλοφορίας παγίων

Ο δείκτης δείχνει το ύψος των πωλήσεων που επιτυγχάνονται με τη χρησιμοποίηση μιας χρηματικής μονάδας παγίων. Δείκτης ταχύτητας Καθαρές πωλήσεις κυκλοφορίας παγίων = Μέσο ύψος καθαρών παγίων αρχής και τέλους χρήσης Αν η διαφορά αρχής και τέλους χρήσης δεν είναι σημαντική χρησιμοποιείται μόνο το ύψος παγίων της τρέχουσας χρήσης

23

Αριθμοδείκτης ταχύτητας κυκλοφορίας παγίων

Δείκτης ταχύτητας Καθαρές πωλήσεις κυκλοφορίας παγίων = Μέσο ύψος καθαρών παγίων αρχής και τέλους χρήσης Υπολογίζεται ο μέσος όρος του παγίου ενεργητικού στην αρχή και στο τέλος της χρήσεως, εξ αιτίας των αποσβέσεων που γίνονται κατά τη διάρκεια της χρήσεως, (Καθαρό Πάγιο Ενεργητικό αρχής+Καθαρό Πάγιο Ενεργητικό τέλους): 2.

: 2.")

24

Αριθμοδείκτης ταχύτητας κυκλοφορίας παγίων

Όσο μεγαλύτερος είναι τόσο πιο εντατική είναι η χρησιμοποίηση των παγίων περιουσιακών στοιχείων σε σχέση με τις πωλήσεις Μείωση του διαχρονικά υποδηλώνει μείωση του βαθμού χρησιμοποιήσεως των παγίων, η οποία πιθανώς να δείχνει υπερεπένδυση σε πάγια. Για πληρέστερη πληροφόρηση πρέπει να συγκρίνεται με τους αντίστοιχους των ομοειδών επιχειρήσεων.

26

Μέσος δείκτης κλάδου = 5 φορές

Ο δείκτης της Walker Wilson είναι σημαντικά μικρότερος από το μέσο όρο του κλάδου, πράγμα που σημαίνει ότι ο βαθμός απασχόλησης του δυναμικού της επιχείρησης δεν είναι τόσο ψηλός όσο στις άλλες επιχειρήσεις του κλάδου. Ο διευθυντής χρηματοοικονομικών θα πρέπει να το έχει υπόψη του, όταν οι επικεφαλείς της παραγωγής ζητήσουν κεφάλαια για νέες κεφαλαιακές επενδύσεις

28

Στην κατηγορία των άυλων περιουσιακών στοιχείων, αναγνωρίζονται:

ΕΛΠ (λογ. 18 «Άυλα») παρουσιάζεται η, όσο το δυνατόν, πραγματική εικόνα της περιουσιακής συγκρότησης της οντότητας. Στην κατηγορία των άυλων περιουσιακών στοιχείων, αναγνωρίζονται: οι δαπάνες ανάπτυξης (18.01), η υπεραξία (18.02) και τα λοιπά άυλα στοιχεία (18.03). παραδείγματα του κονδυλίου λοιπά άυλα είναι : το λογισμικό, τα εμπορικά σήματα, τα δικαιώματα ευρεσιτεχνίας (πατέντες), τα δικαιώματα χρήσης, οι άδειες λειτουργίας,

παρουσιάζεται η, όσο το δυνατόν, πραγματική εικόνα της περιουσιακής συγκρότησης της οντότητας. Στην κατηγορία των άυλων περιουσιακών στοιχείων, αναγνωρίζονται: οι δαπάνες ανάπτυξης (18.01), η υπεραξία (18.02) και. τα λοιπά άυλα στοιχεία (18.03). παραδείγματα του κονδυλίου λοιπά άυλα είναι : το λογισμικό, τα εμπορικά σήματα, τα δικαιώματα ευρεσιτεχνίας (πατέντες), τα δικαιώματα χρήσης, οι άδειες λειτουργίας,")

29

1. να υπολογίσετε τον δείκτη ταχύτητας παγίων

Μερικά από τα οικονομικά στοιχεία ισολογισμού και αποτελεσμάτων χρήσης της εταιρίας SA είναι : Ευρώ Ενεργητικό περασμένης χρήσης 3000 Ενεργητικό Τρέχουσας χρήσης 3400 Φόροι 70 Μετοχικό Κεφάλαιο 1200 Δαπάνες ανάπτυξης 200 Αριθμός μετοχών 1000 Πάγιο ενεργητικό 2400 Αξία Πωλήσεων (S) 4000 Κυκλοφορούν Ενεργητικό Πάγιο Ενεργητικό Περασμένης Χρήσης 1600 Συμμετοχές Τρέχουσας Χρ. 500 Βραχυπρόθεσμες Υποχρ. 2000 Ταμείο 100 Αποθέματα 600 Απαιτήσεις 300 Συμμετοχές περασμένης χρ. 1. να υπολογίσετε τον δείκτη ταχύτητας παγίων

Κυκλοφορούν Ενεργητικό. Πάγιο Ενεργητικό Περασμένης Χρήσης Συμμετοχές Τρέχουσας Χρ Βραχυπρόθεσμες Υποχρ Ταμείο Αποθέματα Απαιτήσεις Συμμετοχές περασμένης χρ. 1. να υπολογίσετε τον δείκτη ταχύτητας παγίων.")

30

Μερικά από τα οικονομικά στοιχεία ισολογισμού και αποτελεσμάτων χρήσης της εταιρίας SA είναι :

Ευρώ Ενεργητικό περασμένης χρήσης 3000 Ενεργητικό Τρέχουσας χρήσης 3400 Φόροι 70 Μετοχικό Κεφάλαιο 1200 Δαπάνες ανάπτυξης 200 Αριθμός μετοχών 1000 Πάγιο ενεργητικό 2400 Αξία Πωλήσεων (S) 4000 Κυκλοφορούν Ενεργητικό Πάγιο Ενεργητικό Περασμένης Χρήσης 1600 Συμμετοχές Τρέχουσας Χρ. 500 Βραχυπρόθεσμες Υποχρ. 2000 Ταμείο 100 Αποθέματα 600 Απαιτήσεις 300 Συμμετοχές περασμένης χρ. 2. να συγκρίνετε τον δείκτη που υπολογίσατε με τον αντίστοιχο του κλάδου 1,4 εταιρίας SA είναι :

Κυκλοφορούν Ενεργητικό. Πάγιο Ενεργητικό Περασμένης Χρήσης Συμμετοχές Τρέχουσας Χρ Βραχυπρόθεσμες Υποχρ Ταμείο Αποθέματα Απαιτήσεις Συμμετοχές περασμένης χρ. 2. να συγκρίνετε τον δείκτη που υπολογίσατε με τον αντίστοιχο του κλάδου 1,4 εταιρίας SA είναι :")

31

𝛥𝜅𝜏𝜂𝜍 𝛵𝛼𝜒. 𝛱𝛼𝛾𝜄𝜔𝜈= 4000 2400−200−500+1600−100 2 =2,5

Ευρώ Ενεργητικό περασμένης χρήσης 3000 Ενεργητικό Τρέχουσας χρήσης 3400 Φόροι 70 Μετοχικό Κεφάλαιο 1200 Δαπάνες ανάπτυξης 200 Αριθμός μετοχών 1000 Πάγιο ενεργητικό 2400 Αξία Πωλήσεων (S) 4000 Κυκλοφορούν Ενεργητικό Πάγιο Ενεργητικό Περασμένης Χρήσης 1600 Συμμετοχές Τρέχουσας Χρ. 500 Βραχυπρόθεσμες Υποχρ. 2000 Ταμείο 100 Αποθέματα 600 Απαιτήσεις 300 Συμμετοχές περασμένης χρ. 𝛥𝜅𝜏𝜂𝜍 𝛵𝛼𝜒. 𝛱𝛼𝛾𝜄𝜔𝜈= −200− − =2,5

Κυκλοφορούν Ενεργητικό. Πάγιο Ενεργητικό Περασμένης Χρήσης Συμμετοχές Τρέχουσας Χρ Βραχυπρόθεσμες Υποχρ Ταμείο Αποθέματα Απαιτήσεις Συμμετοχές περασμένης χρ. 𝛥𝜅𝜏𝜂𝜍 𝛵𝛼𝜒. 𝛱𝛼𝛾𝜄𝜔𝜈= −200− −100 2 =2,5.")

32

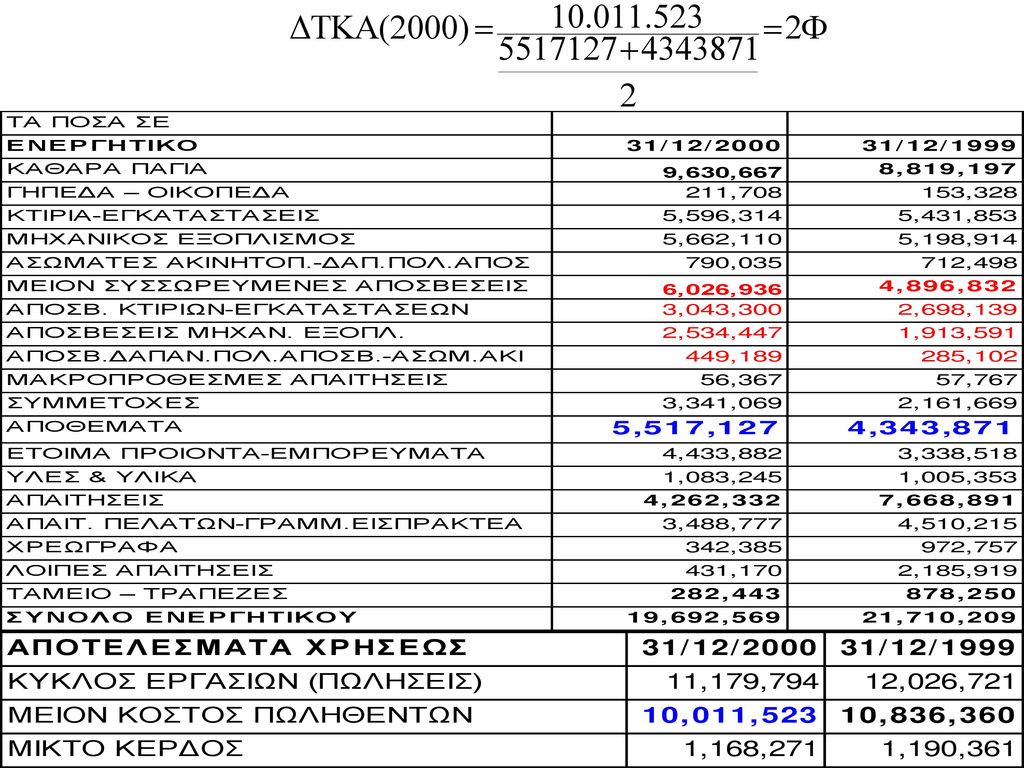

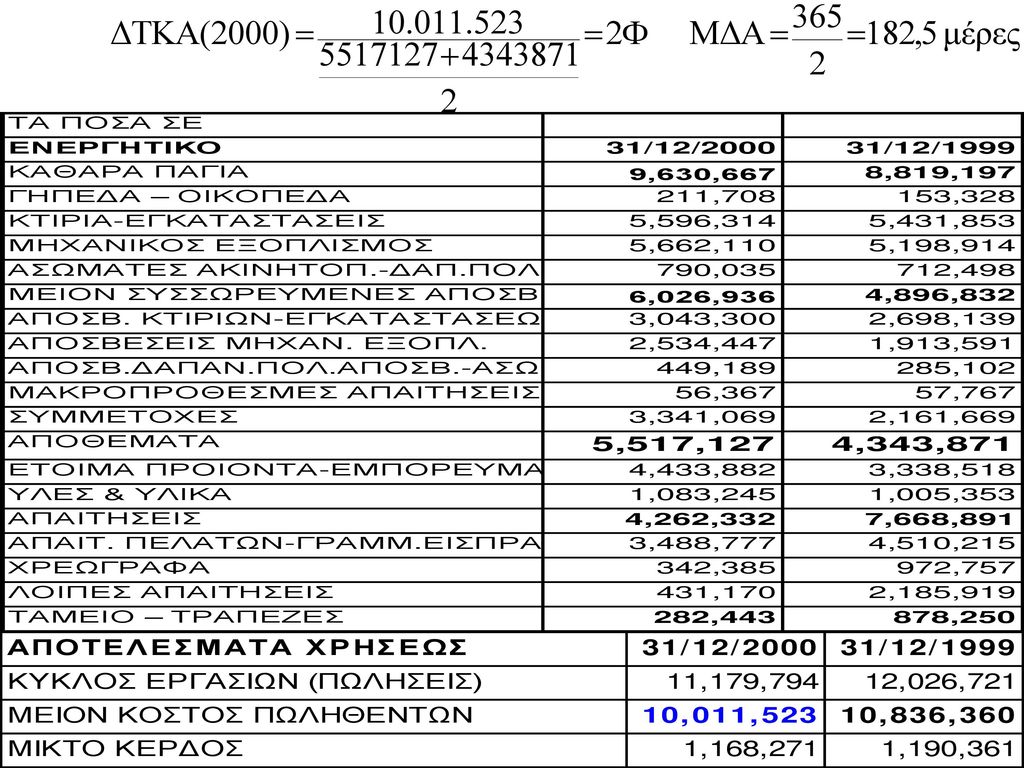

Δείκτης ταχύτητας κυκλοφορίας αποθεμάτων

= κόστος πωλήσεων / αποθέματα / = 8 365/8 = 46 ημέρες Ο αριθμοδείκτης αυτός επιτρέπει να δούμε πόσες φορές ανανεώθηκαν τα αποθέματα της επιχείρησης σε σχέση με τις πωλήσεις της μέσα στη χρήση.

33

Δείκτης ταχύτητας κυκλοφορίας αποθεμάτων

Εκφράζει την συχνότητα με την οποία ανανεώνονται τα αποθέματα. Γενικά όσο υψηλότερος είναι ο δείκτης τόσο πιο αποτελεσματικά λειτουργεί η επιχείρηση πραγματοποιώντας χαμηλό κόστος διατήρησης αποθεμάτων.

34

Δείκτης ταχύτητας κυκλοφορίας αποθεμάτων

Συνιστάται προσοχή στην κατάσταση όπου η μεγάλη ταχύτητα κυκλοφορίας αποθεμάτων επιτυγχάνεται με σημαντική μείωση των τιμών πώλησης ή τη μεγάλη αύξηση των εξόδων πωλήσεων και διαχείρισης και αποτέλεσμα την πραγματοποίηση χαμηλών κερδών.

35

Δείκτης ταχύτητας κυκλοφορίας αποθεμάτων

Κόστος πωλήσεων Δκτ ταχύτητας κυκλ αποθ = Μέσο ύψος αποθεμάτων αρχής και τέλους χρήσης Τα μεγέθη της παραπάνω σχέσης πρέπει να είναι ομοιογενή. Αυτός είναι ο λόγος για τον οποίο στο αριθμητή υπάρχει το κόστος πωλήσεων αντί των καθαρών πωλήσεων.

36

Δείκτης ταχύτητας κυκλοφορίας αποθεμάτων

Κόστος πωλήσεων Δκτ ταχύτητας κυκλ αποθ = Μέσο ύψος αποθεμάτων αρχής και τέλους χρήσης Το κόστος πωληθέντων και τα αποθέματα προσδιορίζονται από τα ίδια στοιχεία κόστους. Ο δείκτης μπορεί να προσδιοριστεί ξεχωριστά για τα εμπορεύματα, τα προϊόντα, τις πρώτες ύλες κ.λ.π ή όλα μαζί τα αποθέματα.

38

Δείκτης ταχύτητας κυκλοφορίας αποθεμάτων

Κόστος πωλήσεων Δκτ ταχύτητας κυκλ αποθ = Μέσο ύψος αποθεμάτων αρχής και τέλους χρήσης Στη σύγκριση των δεικτών ομοειδών επιχειρήσεων χρειάζεται προσοχή, διότι είναι δυνατό οι επιχειρήσεις να εφαρμόζουν διαφορετικές μορφές αποτίμησης των αποθεμάτων.

39

Δείκτης ταχύτητας κυκλοφορίας αποθεμάτων

Από τη διαίρεση του αριθμού των ημερών ετησίως με τον δείκτη προκύπτει η μέση διάρκεια των αποθεμάτων η οποία δείχνει το χρονικό διάστημα που παραμένουν, κατά μέσο όρο, τα αποθέματα στην επιχείρηση. 365 Μέση διάρκεια αποθεμάτων = = Κόστος πωλήσεων Μέσο ύψος αποθεμάτων αρχής και τέλους χρήσης

41

Δείκτης ταχύτητας κυκλοφορίας αποθεμάτων

365 Μέση διάρκεια αποθεμάτων = = Κόστος πωλήσεων Μέσο ύψος αποθεμάτων αρχής και τέλους χρήσης = 365 Χ

42

Δείκτης ταχύτητας κυκλοφορίας αποθεμάτων

Χρησιμοποιείται για να διαπιστωθεί η ταχύτητα με την οποία τα αποθέματα διατέθηκαν και αντικαταστάθηκαν κατά τη διάρκεια της χρήσης. Αν δεν είναι γνωστό στον εξωτερικό αναλυτή το κόστος των πωληθέντων, τότε για τον υπολογισμό της ταχύτητας κυκλοφορίας αποθεμάτων χρησιμοποιείται η αξία των πωλήσεων

44

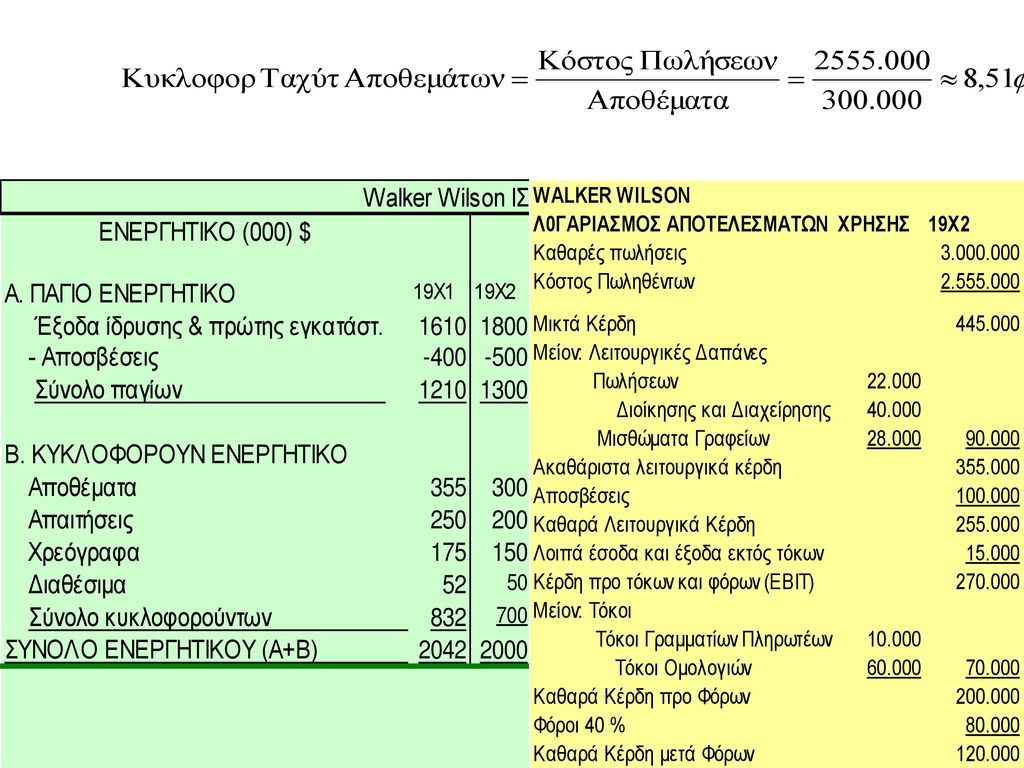

Μέσος δείκτης κλάδου = 7 φορές

Η κυκλοφοριακή ταχύτητα των αποθεμάτων της Walker Wilson συγκρίνεται ευνοϊκά με το μέσο δείκτη του κλάδου. Αυτό σημαίνει ότι η εταιρεία δεν διατηρεί υπερβολικά αποθέματα. Τα πλεονάζοντα αποθέματα είναι μη παραγωγικά και αντιπροσωπεύουν μια επένδυση με πολύ χαμηλή ή μηδενική απόδοση.

45

Η ψηλή κυκλοφοριακή ταχύτητα των αποθεμάτων ενισχύει την πίστη του Διευθυντή χρηματοοικονομικών της επιχείρησης στο δείκτη ρευστότητας. Εάν η κυκλοφοριακή ταχύτητα ήταν χαμηλή - 2 ή 3 φορές - ο Διευθυντής θα έπρεπε να ανησυχεί μήπως η εταιρεία διατηρεί προϊόντα κατεστραμμένα ή τεχνολογικά απαξιωμένα, που στην πραγματικότητα δεν αξίζουν ούτε την ονομαστική τους αξία.

47

Δείκτης ταχύτητας κυκλοφορίας αποθεμάτων

Ο δείκτης βοηθά στο να κριθεί πότε τα αποθέματα είναι επαρκή σε σχέση με τις πωλήσεις. Υψηλή σχέση υποδηλώνει ικανοποιητική διοίκηση, εφόσον αυτή δεν είναι το αποτέλεσμα χαμηλών αποθεμάτων. Όσο περισσότερο περιορισμένα (χαμηλά) είναι τα αποθέματα ετοίμων προϊόντων τόσο περισσότερο αυξάνεται η πιθανότητα να χαθούν παραγγελίες. Στην περίπτωση των πρώτων υλών αυξάνει η πιθανότητα να σταματήσει η παραγωγή από έλλειψη υλών για επεξεργασία.

είναι τα αποθέματα ετοίμων προϊόντων τόσο περισσότερο αυξάνεται η πιθανότητα να χαθούν παραγγελίες. Στην περίπτωση των πρώτων υλών αυξάνει η πιθανότητα να σταματήσει η παραγωγή από έλλειψη υλών για επεξεργασία.")

48

συμβάλλει σε χαμηλό δείκτη.

Χαμηλός δείκτης κυκλοφοριακής ταχύτητας των αποθεμάτων υποδηλώνει την ύπαρξη μη ζητούμενων αποθεμάτων ή ακατάλληλων. Παράδειγμα: Η ύπαρξη υψηλών αποθεμάτων ειδών περασμένης μόδας ή ακατάλληλων για βιομηχανοποίηση ή κατανάλωση συμβάλλει σε χαμηλό δείκτη.

49

Με βάση τα παραπάνω λογιστικά στοιχεία:

Ευρώ Καθαρά κέρδη 350 Κόστος πωληθέντων 2000 Φόροι 70 Μετοχικό Κεφάλαιο 1200 Έκτακτο αποθεματικό 200 Αριθμός μετοχών 1000 Ενεργητικό 3400 Αξία Πωλήσεων (S) 4000 Μικτό Κέρδος Βραχυπρόθεσμες Υποχρ. Αποθέματα προηγούμενης χρήσης Αποθέματα Τρέχουσας Χρήσης 600 Απαιτήσεις 300 Φόροι πληρωτέοι 100 Με βάση τα παραπάνω λογιστικά στοιχεία: να υπολογίσετε τον δείκτη κυκλοφορίας αποθεμάτων και τη μέση διάρκεια των αποθεμάτων στην εταιρία. να τον συγκρίνετε με τον αντίστοιχο του κλάδου, o οποίος κυμαίνεται στις 10 φορές (να δώσετε πιθανές εξηγήσεις για τη διαφορά από τον κλάδο).

Μικτό Κέρδος. Βραχυπρόθεσμες Υποχρ. Αποθέματα προηγούμενης χρήσης. Αποθέματα Τρέχουσας Χρήσης Απαιτήσεις Φόροι πληρωτέοι Με βάση τα παραπάνω λογιστικά στοιχεία: να υπολογίσετε τον δείκτη κυκλοφορίας αποθεμάτων και τη μέση διάρκεια των αποθεμάτων στην εταιρία. να τον συγκρίνετε με τον αντίστοιχο του κλάδου, o οποίος κυμαίνεται στις 10 φορές (να δώσετε πιθανές εξηγήσεις για τη διαφορά από τον κλάδο).")

50

𝛥𝜅𝜏𝜂𝜍 𝛵𝛼𝜒. Κυκλ. Αποθ.= 2000 600+200 2 =5𝜑

Ευρώ Καθαρά κέρδη 350 Κόστος πωληθέντων 2000 Φόροι 70 Μετοχικό Κεφάλαιο 1200 Έκτακτο αποθεματικό 200 Αριθμός μετοχών 1000 Ενεργητικό 3400 Αξία Πωλήσεων (S) 4000 Μικτό Κέρδος Βραχυπρόθεσμες Υποχρ. Αποθέματα προηγούμενης χρήσης Αποθέματα Τρέχουσας Χρήσης 600 Απαιτήσεις 300 Φόροι πληρωτέοι 100 𝛥𝜅𝜏𝜂𝜍 𝛵𝛼𝜒. Κυκλ. Αποθ.= =5𝜑 Μέση Διάρκεια Αποθεμάτων= =73 𝜇𝜀𝜌𝜀𝜍

Μικτό Κέρδος. Βραχυπρόθεσμες Υποχρ. Αποθέματα προηγούμενης χρήσης. Αποθέματα Τρέχουσας Χρήσης Απαιτήσεις Φόροι πληρωτέοι 𝛥𝜅𝜏𝜂𝜍 𝛵𝛼𝜒. Κυκλ. Αποθ.= =5𝜑. Μέση Διάρκεια Αποθεμάτων= =73 𝜇𝜀𝜌𝜀𝜍.")

51

Δείκτης ταχύτητας είσπραξης απαιτήσεων

Δείκτης ταχύτητας είσπραξης απαιτήσεων: κύκλος εργασιών / απαιτήσεις / = 67 Ο συγκεκριμένος δείκτης καταδεικνύει αν οι απαιτήσεις μιας επιχείρησης είναι πολύ μεγάλες σε σύγκριση με τις πωλήσεις της.

52

Δείκτης ταχύτητας είσπραξης απαιτήσεων

Δείκτης ταχύτητας είσπραξης απαιτήσεων: κύκλος εργασιών / απαιτήσεις O δείκτης δείχνει την ταχύτητα με την οποία ανανεώνονται οι πιστώσεις της επιχείρησης προς τους πελάτες της Πόσες φορές, κατά μέσο όρο, εισπράττονται οι απαιτήσεις της επιχείρησης.

53

Δείκτης ταχύτητας είσπραξης απαιτήσεων

Δείχνει την ικανότητα της επιχείρησης να εισπράττει. Στις απαιτήσεις περιλαμβάνονται οι επιταγές, τα γραμμάτια ή οι συναλλαγματικές και οι πιστώσεις σε ανοικτό λογαριασμό. Διακυμάνσεις στον δείκτη από περίοδο σε περίοδο δείχνουν μεταβολές στην πιστωτική πολιτική της επιχείρησης ή μεταβολές στην ικανότητά της να εισπράττει.

54

Δείκτης ταχύτητας είσπραξης απαιτήσεων

Ο δείκτης δίνεται από την ακόλουθη σχέση: Πωλήσεις ΔΤΕΑ= Μέσος όρος απαιτήσεων αρχής και τέλους χρήσης

55

ΜΔΠ =Μέση Διάρκεια Πίστωσης

56

Δείκτης ταχύτητας είσπραξης απαιτήσεων

Μία πιο σωστή εκτίμηση του δείκτη θα ήταν εκείνη όπου στη θέση των πωλήσεων θα υπήρχαν οι πωλήσεις επί πιστώσει. Συνήθως όμως δεν υπάρχουν διαθέσιμα στοιχεία και γι’ αυτό το λόγο παίρνονται υπόψη οι πωλήσεις όπως αυτές εμφανίζονται στα αποτελέσματα χρήσης.

57

Δείκτης ταχύτητας είσπραξης απαιτήσεων

Δείχνει πόσες φορές, κατά μέσο όρο, εισπράττονται κατά τη διάρκεια της λογιστικής χρήσεως οι απαιτήσεις της επιχείρησης Όσο μεγαλύτερη είναι η ταχύτητα εισπράξεως των απαιτήσεων μιας επιχείρησης τόσο μικρότερος είναι ο χρόνος δεσμεύσεως των κεφαλαίων

58

Δείκτης ταχύτητας είσπραξης απαιτήσεων

Μεγάλη ταχύτητα στην είσπραξη των απαιτήσεων σημαίνει μικρότερη πιθανότητα ζημιών από επισφαλείς πελάτες. Η παρακολούθηση της τάσης είναι διαχρονικά χρήσιμη για την αξιολόγηση της ποιότητας και της ρευστότητας των απαιτήσεων.

59

Δείκτης ταχύτητας είσπραξης απαιτήσεων

Πωλήσεις ΔΤΚΑ= Μέσος όρος απαιτήσεων αρχής και τέλους χρήσης Η μείωση του δείκτη μπορεί να οφείλεται σε: Μείωση των πωλήσεων με παράλληλη αύξηση των πιστώσεων Αύξηση των πωλήσεων με αναλογικά μεγαλύτερη αύξηση των πιστώσεων Μείωση των πιστώσεων με αναλογικά μεγαλύτερη μείωση των πωλήσεων

60

Δείκτης ταχύτητας είσπραξης απαιτήσεων

Πωλήσεις ΔΤΚΑ= Μέσος όρος απαιτήσεων αρχής και τέλους χρήσης Η μείωση του δείκτη μπορεί να οφείλεται σε: Μείωση των πωλήσεων χωρίς ανάλογη μείωση των πιστώσεων Αύξηση των πιστώσεων χωρίς ανάλογη αύξηση των πωλήσεων

61

Δείκτης ταχύτητας είσπραξης απαιτήσεων

Αν με τον δείκτη διαιρεθεί ο αριθμός των ημερών ετησίως προκύπτει η μέση διάρκεια παραμονής των απαιτήσεων στην επιχείρηση ή μέση διάρκεια της πίστωσης προς τους πελάτες ή ο μέσος χρόνος που μεσολαβεί μεταξύ πωλήσεων και εισπράξεων. Η μέση διάρκεια πίστωσης φανερώνει την πιστωτική πολιτική της επιχείρησης η οποία μπορεί να συγκριθεί με την πολιτική άλλων ανταγωνιστικών επιχειρήσεων.

62

Δείκτης ταχύτητας είσπραξης απαιτήσεων

365 Μέση διάρκεια πίστωσης = = Δείκτης ταχύτητας κυκλοφορίας εισπρακτέων λογαριασμών Μέσος όρος απαιτήσεων = 365 Χ Καθαρές πωλήσεις

63

Δείκτης ταχύτητας είσπραξης απαιτήσεων

Ο δείκτης για τον Τιτάν είναι 10,1φ. και σημαίνει ότι τα χρήματα που ήταν δεσμευμένα στις πωλήσεις γυρίστηκαν (ρευστοποιήθηκαν) 10,1φ. το 19X7 (10 φ. το 19X6). Κατά μέσο όρο, σε λογαριασμούς πελατών, συναλλαγματικών (γενικά εμπορευματικών απαιτήσεων) παρέμεναν πάντοτε δεσμευμένες το 19X7 (ανεξόφλητες) πωλήσεις 36 ημερών Μέσος όρος απαιτήσεων Μέση διάρκεια πίστωσης = 360 Χ = Καθαρές πωλήσεις 360/10,1=36

10,1φ. το 19X7 (10 φ. το 19X6). Κατά μέσο όρο, σε λογαριασμούς πελατών, συναλλαγματικών (γενικά εμπορευματικών απαιτήσεων) παρέμεναν πάντοτε δεσμευμένες το 19X7 (ανεξόφλητες) πωλήσεις 36 ημερών. Μέσος όρος απαιτήσεων. Μέση διάρκεια πίστωσης = 360 Χ = Καθαρές πωλήσεις. 360/10,1=36.")

64

Δείκτης ταχύτητας είσπραξης απαιτήσεων

Αν γνωρίζουμε ότι η πιστωτική περίοδος είναι 30 ημερών συμπεραίνουμε ότι υπάρχει καθυστέρηση 6 ημερών στην εξόφληση των υποχρεώσεων από τους πελάτες. Για να αποκτήσουν σημασία οι ημέρες που προκύπτουν πρέπει να συγκριθούν με την πιστωτική περίοδο. Οι ημέρες σημαίνουν ότι οι οφειλές των αγοραστών των προϊόντων κατά μέσο όρο διαρκούν αυτόν τον αριθμό των ημερών, στην προκειμένη περίπτωση 36. Η σύγκριση με τον κλάδο είναι πάντοτε απαραίτητη για την αξιολόγηση της εισπρακτικής απόδοσης

65

Ευρώ Πωλήσεις 3200 Κόστος πωληθέντων 2000 Φόροι 70 Μετοχικό Κεφάλαιο 1200 Έκτακτο αποθεματικό 200 Αριθμός μετοχών 1000 Ενεργητικό 3400 4000 Μικτό Κέρδος Βραχυπρόθεσμες Υποχρ. Απαιτήσεις προηγούμενης χρήσης 150 Απαιτήσεις Τρέχουσας Χρήσης 350 Απαιτήσεις 300 Φόροι πληρωτέοι 100 Με βάση τα παραπάνω λογιστικά στοιχεία: να υπολογίσετε τον δείκτη κυκλοφορίας απαιτήσεων και τη μέση διάρκεια των απαιτήσεων στην εταιρία. Να σημειωθεί ότι οι επισφάλειες της τρέχουσας χρήσεις ανέρχονται στα 100 Ευρώ. να τον συγκρίνετε με τον αντίστοιχο του κλάδου, o οποίος κυμαίνεται στις 6 φορές (να δώσετε πιθανές εξηγήσεις για τη διαφορά από τον κλάδο).

.")

66

𝛥𝜅𝜏𝜂𝜍 𝛵𝛼𝜒. Κυκλ. Απαιτ.= 4000 150+350 2 −100 =10𝜑

Ευρώ Πωλήσεις 4000 Κόστος πωληθέντων 2000 Φόροι 70 Μετοχικό Κεφάλαιο 1200 Έκτακτο αποθεματικό 200 Αριθμός μετοχών 1000 Ενεργητικό 3400 Μικτό Κέρδος Βραχυπρόθεσμες Υποχρ. Απαιτήσεις προηγούμενης χρήσης 150 Απαιτήσεις Τρέχουσας Χρήσης 350 Απαιτήσεις 300 Φόροι πληρωτέοι 100 𝛥𝜅𝜏𝜂𝜍 𝛵𝛼𝜒. Κυκλ. Απαιτ.= −100 =10𝜑 Μέση Διάρκεια Απαιτήσεων= =36,5 𝜇𝜀𝜌𝜀𝜍

67

Δείκτης ταχύτητας εξοφλήσεως βραχυπρόθεσμων υποχρεώσεων

Δείκτης ταχύτητας εξοφλήσεως βραχυπρόθεσμων υποχρεώσεων Δείκτης ταχύτητας Κόστος πωληθέντων βραχυπρόθεσμων = υποχρεώσεων Μέσο ύψος βραχυπρόθεσμων υποχρεώσεων αρχής και τέλους χρήσης Μέσο ύψος Μέση διάρκεια αρχής και τέλους χρήσης παραμονής βραχ = χ365 υποχρεώσεων Κόστος Πωληθέντων

68

Δείκτης ταχύτητας εξοφλήσεως βραχυπρόθεσμων υποχρεώσεων

Δείκτης ταχύτητας εξοφλήσεως βραχυπρόθεσμων υποχρεώσεων Ο παραπάνω αριθμοδείκτης δείχνει το χρονικό διάστημα που υποχρεώσεις μια επιχείρησης παραμένουν απλήρωτες. Αν η μέση διάρκεια παραμονής των βραχυπροθέσμων υποχρεώσεων της επιχειρήσεως είναι μεγαλύτερη από αυτή άλλων ομοειδών επιχειρήσεων, τότε αυτό θεωρείται καλό για την επιχείρηση

69

Αν συγκρίνουμε την ταχύτητα εισπράξεως απαιτήσεων με την ταχύτητα βραχυπροθέσμων υποχρεώσεων και

η πρώτη είναι μεγαλύτερη από τη δεύτερη, τότε αυτό σημαίνει, ότι οι υποχρεώσεις της επιχειρήσεως εξοφλούνται με βραδύτερο ρυθμό από ό,τι εισπράττονται οι απαιτήσεις της. Αποτέλεσμα: η επιχείρηση δεν χρειάζεται να διατηρεί μεγάλα ποσά σε κυκλοφοριακά στοιχεία, εφόσον γίνεται έμμεση χρηματοδότηση από τους πιστωτές της

70

Με βάση τα παραπάνω λογιστικά στοιχεία:

Ευρώ Καθαρά κέρδη 350 Κόστος πωληθέντων 2000 Φόροι 70 Μετοχικό Κεφάλαιο 1200 Έκτακτο αποθεματικό 200 Αριθμός μετοχών 1000 Ενεργητικό 3400 Αξία Πωλήσεων 4000 Μικτό Κέρδος Ίδια Κεφάλαια Βραχυπρόθεσμες υποχρεώσεις προηγούμενης χρήσης 600 Βραχυπρόθεσμες υποχρεώσεις Τρέχουσας Χρήσης 400 Απαιτήσεις 300 Φόροι πληρωτέοι 100 Με βάση τα παραπάνω λογιστικά στοιχεία: να υπολογίσετε τον δείκτη ταχύτητα βραχυπροθέσμων υποχρεώσεων και τη μέση διάρκεια βραχυπρόθεσμων υποχρεώσεων. να τον συγκρίνετε με τον αντίστοιχο του κλάδου (3), όπως και με την ταχύτητα είσπραξης απαιτήσεων

, όπως και με την ταχύτητα είσπραξης απαιτήσεων.")

71

𝛥𝜅𝜏𝜂𝜍 𝛵𝛼𝜒. Εξωφλ. Βραχ. Υποχρ.= 2000 400+600 2 =4𝜑

Ευρώ Καθαρά κέρδη 350 Κόστος πωληθέντων 2000 Φόροι 70 Μετοχικό Κεφάλαιο 1200 Έκτακτο αποθεματικό 200 Αριθμός μετοχών 1000 Ενεργητικό 3400 Αξία Πωλήσεων 4000 Μικτό Κέρδος Ίδια Κεφάλαια Βραχυπρόθεσμες υποχρεώσεις προηγούμενης χρήσης 600 Βραχυπρόθεσμες υποχρεώσεις Τρέχουσας Χρήσης 400 Απαιτήσεις 300 Φόροι πληρωτέοι 100 𝛥𝜅𝜏𝜂𝜍 𝛵𝛼𝜒. Εξωφλ. Βραχ. Υποχρ.= =4𝜑 Μέση Διάρκεια Βραχ. Υποχρ.= =91,25 𝜇𝜀𝜌𝜀𝜍

72

Δείκτης ταχύτητας εξοφλήσεως βραχυπρόθεσμων υποχρεώσεων

Δείκτης ταχύτητας εξοφλήσεως βραχυπρόθεσμων υποχρεώσεων Η μέση διάρκεια παραμονής των υποχρεώσεων ενδέχεται να μην αντιπροσωπεύει την πραγματικότητα διότι ορισμένες υποχρεώσεις εξοφλούνται πολύ γρήγορα ενώ άλλες παραμένουν απλήρωτες επί μακρύ χρονικό διάστημα. επηρεάζεται από τις ακραίες αυτές τιμές και δεν αντικατοπτρίζει την πράγματι υφισταμένη στην επιχείρηση κατάσταση.

74

(α) Δείκτης ταχύτητας κυκλοφορίας ενεργητικού

Ποιος από τους παρακάτω οικονομικούς δείκτες αναμένεται να αυξηθεί ως αποτέλεσμα της μείωσης των πωλήσεων: (α) Δείκτης ταχύτητας κυκλοφορίας ενεργητικού (β) Μέση διάρκεια πίστωσης + (γ) Δείκτης ταχύτητας κυκλοφορίας παγίων (δ) Κανένας από τους παραπάνω Μέσος όρος απαιτήσεων Μέση διάρκεια πίστωσης = 360 Χ = Καθαρές πωλήσεις 360/10,1=36

Δείκτης ταχύτητας κυκλοφορίας ενεργητικού. (β) Μέση διάρκεια πίστωσης + (γ) Δείκτης ταχύτητας κυκλοφορίας παγίων. (δ) Κανένας από τους παραπάνω. Μέσος όρος απαιτήσεων. Μέση διάρκεια πίστωσης = 360 Χ = Καθαρές πωλήσεις. 360/10,1=36.")

75

Ποια από τα ακόλουθα μεγέθη συνήθως δεν περιλαμβάνονται στο κυκλοφορούν ενεργητικό:

Ι. Αποθεματικά II. Απαιτήσεις πελατών ΠΙ. Ταμείο ΙV. Συμμετοχές (α) ΙV μόνο (β) III και IV μόνο (γ) ΙI και IV μόνο (δ) Ι και IV +

ΙV μόνο (β) III και IV μόνο (γ) ΙI και IV μόνο (δ) Ι και IV +")

77

Με βάση τα παραπάνω λογιστικά στοιχεία ο Δείκτης ταχύτητας κυκλοφορίας αποθεμάτων για το έτος 1999 είναι περίπου (α) 21 (β) 49 (γ) 98 (δ) κανένα από τα παραπάνω Με βάση τα παραπάνω λογιστικά στοιχεία η μέση διάρκεια αποθεμάτων για το έτος 1999 είναι περίπου (έτος 360 μέρες) (α) 17 (β) (γ) 4

21. (β) 49. (γ) 98. (δ) κανένα από τα παραπάνω. Με βάση τα παραπάνω λογιστικά στοιχεία η μέση διάρκεια αποθεμάτων για το έτος 1999 είναι περίπου (έτος 360 μέρες) (α) 17. (β) 7 + (γ) 4.")

78

Με βάση τα παραπάνω λογιστικά στοιχεία ο Δείκτης ταχύτητας κυκλοφορίας απαιτήσεων για το έτος 1999 είναι περίπου (α) 3,3 (β) 2, (γ) 5,3 (δ) κανένα από τα παραπάνω Με βάση τα παραπάνω λογιστικά μέση διάρκεια πίστωσης για το έτος 1999 είναι περίπου (έτος 360 μέρες) (α) (β) 221 (γ) 190

3,3. (β) 2,3 + (γ) 5,3. (δ) κανένα από τα παραπάνω. Με βάση τα παραπάνω λογιστικά μέση διάρκεια πίστωσης για το έτος 1999 είναι περίπου (έτος 360 μέρες) (α) (β) 221. (γ) 190.")