Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

ΧΡΗΜΑΤΟΔΟΤΙΚΕΣ ΑΝΑΓΚΕΣ ΑΥΞΗΣΗ ΠΩΛΗΣΕΩΝ => ΝΕΕΣ ΕΠΕΝΔΥΣΕΙΣ ΣΕ ΚΥΚΛΟΦΟΡΟΥΝ ΚΥΚΛΟΦΟΡΟΥΝ = ΑΠΟΘΕΜΑΤΑ – ΠΡΩΤΕΣ ΥΛΕΣ ΕΑΝ ΕΞΑΝΤΛΗΘΕΙ Η ΠΑΡΑΓΩΓΙΚΗ ΔΥΝΑΜΙΚΟΤΗΤΑ ΤΟΤΕ => ΝΕΕΣ ΕΠΕΝΔΥΣΕΙΣ ΣΕ ΜΗΧΑΝΟΛΟΓΙΚΟ ΕΞΟΠΛΙΣΜΟ ΚΑΙ ΠΑΡΑΓΩΓΙΚΕΣ ΕΓΚΑΤΑΣΤΑΣΕΙΣ

2

ΧΡΗΜΑΤΟΔΟΤΙΚΕΣ ΑΝΑΓΚΕΣ ΕΠΕΝΔΥΣΕΙΣ ΣΕ ΠΑΓΙΑ ΕΠΕΝΔΥΣΕΙΣ ΣΕ ΚΥΚΛΟΦΟΡΟΥΝ Η επιχείρηση, συνεπώς, εάν δεν επισημαίνει έγκαιρα τις ανάγκες για χρηματοδότηση των απαιτούμενων κεφαλαίων για την ανάπτυξη της, θα αντιμετωπίσει ταμιακό πρόβλημα, που πιθανό να έχει σοβαρές δυσμενείς επιπτώσεις στην επιχείρηση. Η επιχείρηση θα πρέπει, επομένως, να κάνει κάποια, έστω χονδρική, εκτίμηση των κεφαλαίων που θα χρειαστεί για τα επόμενα χρόνια. Είναι χρήσιμο, λοιπόν, να εξετάσουμε τις μεθόδους πρόβλεψης των χρηματοδοτικών αναγκών της επιχείρησης ΧΡΗΜΑΤΙΚΑ ΚΕΦΑΛΑΙΑ ΠΡΟΓΡΑΜΜΑΤΙΣΜΟΣ ΓΙΑ ΤΗΝ ΧΡΗΜΑΤΟΔΟΤΗΣΗ ΤΩΝ ΑΠΑΙΤΟΥΜΕΝΩΝ ΚΕΦΑΛΑΙΩΝ

3

ΧΡΗΜΑΤΟΔΟΤΙΚΕΣ ΑΝΑΓΚΕΣ Η επιχείρηση θα πρέπει να κάνει κάποια, έστω χονδρική, εκτίμηση των κεφαλαίων που θα χρειαστεί για τα επόμενα χρόνια. Οι επενδύσεις σε πάγια στοιχεία και δαπάνες για αγορά πρώτων υλών προηγούνται των πωλήσεων.

4

Οι επενδύσεις σε αποθέματα ημικατεργασμένων και έτοιμων προϊόντων προηγούνται της πραγματοποίησης των πωλήσεων ΠΡΩΤΗ ΥΛΗ ΗΜΙΚΑΤΕΡΓΑΣΜΕΝΑ ΠΡΟΪΟΝΤΑ ΕΤΟΙΜΑ ΠΡΟΪΟΝΤΑ ΑΜΟΙΒΗ ΕΡΓΑΖΟΜΕΝΩΝ ΔΑΠΑΝΕΣ ΓΙΑ ΕΝΕΡΓΕΙΑ ΑΛΛΑ ΕΞΟΔΑ

5

ΧΡΗΜΑΤΟΔΟΤΙΚΕΣ ΑΝΑΓΚΕΣ Ορισμένες επενδύσεις σε κυκλοφορούντα στοιχεία έπονται των πωλήσεων Πώληση με πίστωση Επενδύσεις σε εισπρακτέους λογαριασμούς

6

ΧΡΗΜΑΤΟΔΟΤΙΚΕΣ ΑΝΑΓΚΕΣ Αναγκαία είναι για μια επιχείρηση η έγκαιρη πρόβλεψη για τις χρηματοδοτικές ανάγκες της. Δύο βασικές μέθοδοι πρόβλεψης των χρηματοδοτικών αναγκών είναι: Μέθοδος του Ποσοστού των Πωλήσεων Μέθοδο ς της Παλινδρόμησης.

7

Μ έθοδος του ποσοστού των πωλήσεων Οι πωλήσεις είναι η πιο σημαντική μεταβλητή επηρεάζει τις άλλες μεταβλητές άρα και τις χρηματοδοτικές ανάγκες της επιχείρησης Όσο ακριβέστερη είναι η πρόβλεψη των πωλήσεων τόσο ακριβέστερη θα είναι η εκτίμηση των χρηματοδοτικών αναγκών

8

Μ έθοδος του ποσοστού των πωλήσεων Η εφαρμογή της μεθόδου απαιτεί την έκφραση των αναγκών της επιχείρησης ως ποσοστό των πωλήσεων Υποθέτουμε ότι οι πωλήσεις της εταιρίας ΑΛΦΑ ανέρχονται περίπου σε 1.000.000 χιλιάδες € το χρόνο, που είναι το ανώτατο όριο της παραγωγικής δυναμικότητας της.

9

Μ έθοδος του ποσοστού των πωλήσεων Το περιθώριο καθαρού κέρδους μετά από φόρους είναι 4%. Το 2006 η εταιρία πραγματοποίησε κέρδη μετά από φόρους 40.000 (0,04 * 1.000.000) χιλιάδες €. Το ήμισυ των κερδών, δηλαδή 20.000 χιλιάδες €, διανεμήθηκε σε μερίσματα. Η εταιρία κατά τα επόμενα χρόνια πρόκειται να ακολουθήσει την ίδια πολιτική μερισμάτων, δηλαδή το ήμισυ των κερδών της θα διανέμεται σε μερίσματα.

χιλιάδες €. Το ήμισυ των κερδών, δηλαδή χιλιάδες €, διανεμήθηκε σε μερίσματα. Η εταιρία κατά τα επόμενα χρόνια πρόκειται να ακολουθήσει την ίδια πολιτική μερισμάτων, δηλαδή το ήμισυ των κερδών της θα διανέμεται σε μερίσματα..")

10

Μ έθοδος του ποσοστού των πωλήσεων Εάν οι πωλήσεις της εταιρίας κατά το έτος 200 7 αυξηθούν κατά 60% έναντι των πωλήσεων του έτους 2006, δηλαδή από 1.000.000 χιλιάδες € το 2006 αυξηθούν στα 1.600.000 χιλιάδες € το 200 7, τι ύψους πρόσθετης χρηματοδοτήσεις θα απαιτηθεί;

11

Μ έθοδος του ποσοστού των πωλήσεων Η διαδικασία πρόβλεψης (υπολογισμού) των χρηματοδοτικών αναγκών της εταιρίας με τη βοήθεια της μεθόδου των πωλήσεων αναλύεται ως εξής: 1) Το πρώτο βήμα είναι να εντοπίσουμε εκείνα τα στοιχεία του ισολογισμού που αναμένεται να μεταβληθούν άμεσα από τις πωλήσεις.

των χρηματοδοτικών αναγκών της εταιρίας με τη βοήθεια της μεθόδου των πωλήσεων αναλύεται ως εξής: 1) Το πρώτο βήμα είναι να εντοπίσουμε εκείνα τα στοιχεία του ισολογισμού που αναμένεται να μεταβληθούν άμεσα από τις πωλήσεις.")

12

α) Όλα τα στοιχεία του ενεργητικού της εταιρίας πρέπει να αυξηθούν ως αποτέλεσμα της αύξησης των πωλήσεων. Γ ια να πραγματοποιηθεί μεγαλύτερο ύψος πωλήσεων, απαιτούνται: - Περισσότερα ρευστά διαθέσιμα για συναλλαγές, - Υψηλότερο επίπεδο εισπρακτέων λογαριασμών, - Μεγαλύτερο επίπεδο αποθεμάτων, καθώς και

13

- Πρόσθετες παραγωγικές επενδύσεις. για να πραγματοποιηθεί μεγαλύτερο ύψος πωλήσεων απαραίτητες οι επιπρόσθετες παραγωγικές επενδύσεις Υ ποθέσαμε ότι έχει εξαντληθεί το ανώτατο όριο παραγωγικής δυναμικότητας

14

Από τα στοιχεία του παθητικού θα επηρεασθούν Οι πληρωτέοι λογαριασμοί, οι μισθοί και οι πληρωτέοι φόροι θα αυξηθούν, λόγω αύξησης των πωλήσεων Τα παρακρατηθέντα κέρδη θα αυξηθούν με την αύξηση των πωλήσεων, με την προϋπόθεση ότι η εταιρία θα πραγματοποιήσει κέρδη και φυσικά δεν θα διανείμει το σύνολο των κερδών σε μερίσματα.

15

Α νεπηρέαστα από τη μεταβολή των πωλήσεων στη συγκεκριμένη εταιρία θα παραμείνουν τα εξής στοιχεία του παθητικού: το μετοχικό κεφάλαιο, και οι ομολογίες.

16

Μ έθοδος του ποσοστού των πωλήσεων Το δεύτερο βήμα στην προσέγγιση αυτή είναι το εξής: Να εκφρασθούν όλα τα κονδύλια των των λογαριασμών τα οποία αναμένεται να μεταβληθούν από την αύξηση των πωλήσεων, ως ποσοστό επί των πωλήσεων ενός συγκεκριμένου έτους.

17

Μ έθοδος του ποσοστού των πωλήσεων Ποσά του ενεργητικού και παθητικού του έτους 2006 θα διαιρεθούν με το ύψος των πωλήσεων 1.000.000 του ιδίου έτους 2006.

18

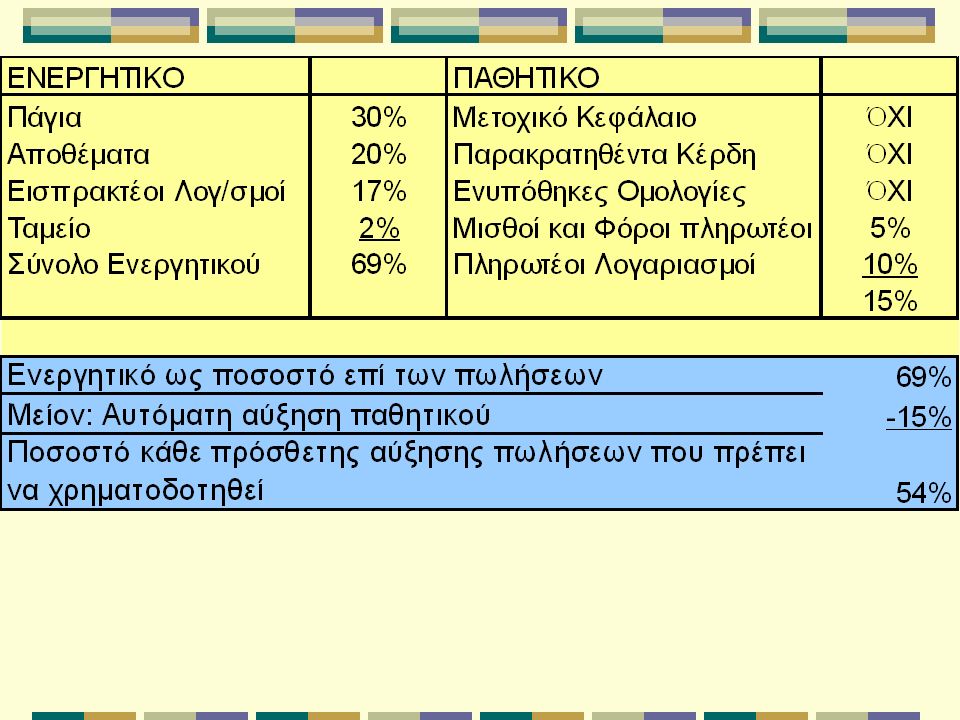

Παράδειγμα Ταμείο/Πωλήσεις = 20.000/1.000.000=0,02 ή 2 % Εισπρακτέοι Λογ/σμοί= 170.000/1.000.000= 0,17 ή 17 %

20

Στο συγκεκριμένο παράδειγμα της εταιρίας ΑΛΦΑ υποθέσαμε ότι οι πωλήσεις της εταιρίας θα αυξηθούν από 1.000.000 το 2006 σε 1.600.000 το 200 7, αύξηση κατά 600.000 χιλιάδες € (60%). Για να βρούμε την επιπρόσθετη χρηματοδότηση που θα απαιτηθεί από την προβλεπόμενη αύξηση των πωλήσεων κατά 600.000, θα πολλαπλασιάσουμε το συντελεστή 54% με την αναμενόμενη αύξηση των πωλήσεων 600.000. Ε πιπρόσθετη χρηματοδότηση (600.000 * 54%) 324.000 χιλιάδες €.

χιλιάδες €..")

21

Ένα μέρος της επιπρόσθετης χρηματοδότησης θα καλυφθεί από τα αναμενόμενα παρακρατηθέντα κέρδη. Αν το περιθώριο κέρδους μετά από φόρους επί των εσόδων πωλήσεων είναι 4%, το ίδιο που υποθέσαμε για το έτος 2006, τότε τα καθαρά κέρδη της εταιρίας θα ανέλθουν: Έσοδα πωλήσεων 1.600.000 * 4% = 64.000. Υποθέτοντας ότι η πολιτική μερισμάτων της εταιρίας θα παραμείνει η ίδια του προηγούμενου έτους 2006, Τ ο 50% των πραγματοποιηθέντων κερδών θα διανεμηθεί ως μερίσματα στους μετόχους της εταιρίας, (64.000 * 50%) = 32.000 χιλιάδες € Τ α εναπομένοντα 32.000 χιλιάδες € θα είναι κέρδη, τα οποία η εταιρία μπορεί να διαθέσει για κάλυψη χρηματοδοτικών αναγκών της.

= χιλιάδες € Τ α εναπομένοντα χιλιάδες € θα είναι κέρδη, τα οποία η εταιρία μπορεί να διαθέσει για κάλυψη χρηματοδοτικών αναγκών της..")

22

Βάσει των παραπάνω στοιχείων, οι χρηματοδοτικές ανάγκες της επιχείρησης για το έτος 200 7 θα ανέλθουν ως εξής: Απαιτούμενη επιπρόσθετη χρηματοδότηση (χιλ. € ) o Αύξηση πωλήσεων ( 600.000 * 54%) 324.000 Μείον: χρηματοδότηση από παρακρατηθέντα κέρδη 32.000 Απαιτούμενη εξωτερική 292.000 χρηματοδότηση

o Αύξηση πωλήσεων ( * 54%) Μείον: χρηματοδότηση από παρακρατηθέντα κέρδη Απαιτούμενη εξωτερική χρηματοδότηση.")

23

ΜΕΘΟΔΟΣ ΤΟΥ ΠΟΣΟΣΤΟΥ ΤΩΝ ΠΩΛΗΣΕΩΝ AK=(A/S) DS –(L/S) DS – PM PS (1-d) ΑΚ = Απαιτούμενη χρηματοδότηση A/S = Καθαρό ενεργητικό, που αυξάνεται αυτόματα όταν αυξάνονται οι πωλήσεις, ως ποσοστό επί των πωλήσεων. L/S = Υποχρεώσεις, που αυξάνονται αυτόματα όταν αυξάνονται οι πωλήσεις, ως ποσοστό επί των πωλήσεων. DS = Μεταβολή στις πωλήσεις (διαφορά μεταξύ προβλεπόμενων και σημερινών πωλήσεων) PM = Καθαρό περιθώριο κέρδους (καθαρά κέρδη προς πωλήσεις) PS = Προβλεπόμενες πωλήσεις d = Συντελεστής καταβολής μερίσματος (ποσοστό επί των καθαρών κερδών που δίνεται για μερίσματα)

PM = Καθαρό περιθώριο κέρδους (καθαρά κέρδη προς πωλήσεις) PS = Προβλεπόμενες πωλήσεις d = Συντελεστής καταβολής μερίσματος (ποσοστό επί των καθαρών κερδών που δίνεται για μερίσματα).")

24

ΜΕΘΟΔΟΣ ΤΟΥ ΠΟΣΟΣΤΟΥ ΤΩΝ ΠΩΛΗΣΕΩΝ AK=(A/S) DS –(L/S) DS – PM PS (1-d) ΑΚ =0,69*600.000-0,15*600.000-0,04*1.600.000*0,5= =292.000 A/S = Καθαρό ενεργητικό, που αυξάνεται αυτόματα όταν αυξάνονται οι πωλήσεις, ως ποσοστό επί των πωλήσεων. L/S = Υποχρεώσεις, που αυξάνονται αυτόματα όταν αυξάνονται οι πωλήσεις, ως ποσοστό επί των πωλήσεων. DS = Μεταβολή στις πωλήσεις (διαφορά μεταξύ προβλεπόμενων και σημερινών πωλήσεων) PM = Καθαρό περιθώριο κέρδους (καθαρά κέρδη προς πωλήσεις) PS = Προβλεπόμενες πωλήσεις

PM = Καθαρό περιθώριο κέρδους (καθαρά κέρδη προς πωλήσεις) PS = Προβλεπόμενες πωλήσεις.")

25

Αν υποθέσουμε τώρα, ότι οι πωλήσεις της εταιρίας θα αυξηθούν το 200 7 μόνο κατά 3% των πωλήσεων του έτους 2006,δηλαδή οι πωλήσεις θα αυξηθούν από 1.000.000 χιλιάδες το 2006 στις 1.030.000 το 200 7. Στην περίπτωση αυτή ποιες θα είναι οι ανάγκες της εταιρίας σε εξωτερική χρηματοδότηση, δηλαδή οι ανάγκες σε δανειακά κεφάλαια;

26

ΜΕΘΟΔΟΣ ΤΟΥ ΠΟΣΟΣΤΟΥ ΤΩΝ ΠΩΛΗΣΕΩΝ AK=(A/S) DS –(L/S) DS – PM PS (1-d) ΑΚ=0,69*30.000-0,15*30.000-0,04*1.030.000*0,5= - 4.400 Συνεπώς, τα παρακρατηθέντα κέρδη 20.600 [PM*PS*(1-d)] χιλιάδες € καλύπτουν τις αυξημένες χρηματοδοτικές ανάγκες της επιχείρησης, που δημιουργήθηκαν από τις αυξημένες πωλήσεις και επιπλέον περισσεύουν κέρδη 4.400 χιλιάδες €. Η επιχείρηση μπορεί να χρησιμοποιήσει τα κέρδη αυτά για διάφορους σκοπούς. Παραδείγματος χάρη, μπορεί να τα χρησιμοποιήσει: - για την εξόφληση κάποιου ληξιπρόθεσμου χρέους, - για την πληρωμή αυξημένου μερίσματος, - για νέες επενδύσεις κ.λπ.

![ΜΕΘΟΔΟΣ ΤΟΥ ΠΟΣΟΣΤΟΥ ΤΩΝ ΠΩΛΗΣΕΩΝ AK=(A/S) DS –(L/S) DS – PM PS (1-d) ΑΚ=0,69* ,15* ,04* *0,5= Συνεπώς, τα παρακρατηθέντα κέρδη [PM*PS*(1-d)] χιλιάδες € καλύπτουν τις αυξημένες χρηματοδοτικές ανάγκες της επιχείρησης, που δημιουργήθηκαν από τις αυξημένες πωλήσεις και επιπλέον περισσεύουν κέρδη χιλιάδες €.](http://images.slideplayer.gr/41/11349519/slides/slide_26.jpg "Η επιχείρηση μπορεί να χρησιμοποιήσει τα κέρδη αυτά για διάφορους σκοπούς. Παραδείγματος χάρη, μπορεί να τα χρησιμοποιήσει: - για την εξόφληση κάποιου ληξιπρόθεσμου χρέους, - για την πληρωμή αυξημένου μερίσματος, - για νέες επενδύσεις κ.λπ..")

27

Το παράδειγμα μας δείχνει ότι: Οι σχετικά μικρές ποσοστιαίες αυξήσεις των πωλήσεων μπορεί να χρηματοδοτηθούν από εσωτερικά κεφάλαια της επιχείρησης. Οι μεγαλύτερες, ποσοστιαίες αυξήσεις των πωλήσεων, συνήθως, απαιτούν την αναζήτηση εξωτερικών κεφαλαίων για τις αυξημένες χρηματοδοτικές ανάγκες

28

Η εφαρμογή της μεθόδου του ποσοστού των πωλήσεων στην πράξη απαιτεί σημαντική πείρα και κρίση. Η μέθοδος αυτή είναι πιο κατάλληλη για την πρόβλεψη σχετικά βραχυπρόθεσμων μεταβολών στις ανάγκες χρηματοδότησης. Για μακροχρόνιες προβλέψεις χρηματοδοτικών αναγκών προτιμότερη είναι η μέθοδος της παλινδρόμησης.

29

Επιχείρηση πραγματοποίησε το 2005 πωλήσεις ύψους 120.000.000 και καθαρά κέρδη 30.000.000 €. Για το 2006 προβλέπονται πωλήσεις 160.000.000 € χωρίς να αλλάζει ουσιαστικά το καθαρό περιθώριο κέρδους. Ο ισολογισμός της επιχείρησης στις 31/12/05 είχε ως εξής: Να προσδιοριστούν οι νέες χρηματοδοτικές ανάγκες για το 2006 με την υπόθεση ότι η μερισματική πολιτική της επιχείρησης είναι να δίνει για μερίσματα το 60% των καθαρών κερδών.

30

Το περιθώριο καθαρού κέρδους της επιχείρησης είναι το 2005 PM = Kαθαρά κέρδη / πωλήσεις = 30.000.000 / 120.000.000 = 0,25 ή 25% και δεν πρόκειται να αλλάξει το 2006, σύμφωνα με τα δεδομένα του παραδείγματος. A/S=90.000.000/120.000.000=0,75 L/S=30.000.000/120.000.000=0,25 DS = 160.000.000 - 120.000.000 = 40.000.000 € PS = 160.000.000 € d = 0,60 AK = 0,75 X 40.000.000 - 0,25 X 40.000.000 - - 0,25 X 160.000.000 X (1-0,60) = 30.000.000 - 10.000.000 - 16.000.000 = 4.000.000 €

= = €.")

31

AK = = 0,75 X 40.000.000 - 0,25 X 40.000.000 - - 0,25 X 160.000.000 X (1-0,60) = 30.000.000 - 10.000.000 - 16.000.000 = 4.000.000 € Οι νέες χρηματοδοτικές ανάγκες είναι, κατά συνέπεια, 4.000.000 € Η αύξηση του ενεργητικού (χρήση κεφαλαίου), που είναι 30.000.000 €, καλύπτεται κατά το ποσό των 26.000.000 € από τις αυξήσεις των αποθεματικών και βραχυπρόθεσμων υποχρεώσεων (πηγές κεφαλαίων). Το ακάλυπτο ποσό των 4.000.000 € μπορεί να χρηματοδοτηθεί από ίδια κεφάλαια (νέο μετοχικό κεφάλαιο) ή ξένα κεφάλαια (μακροπρόθεσμα και βραχυπρόθεσμα δάνεια).

ή ξένα κεφάλαια (μακροπρόθεσμα και βραχυπρόθεσμα δάνεια)..")

33

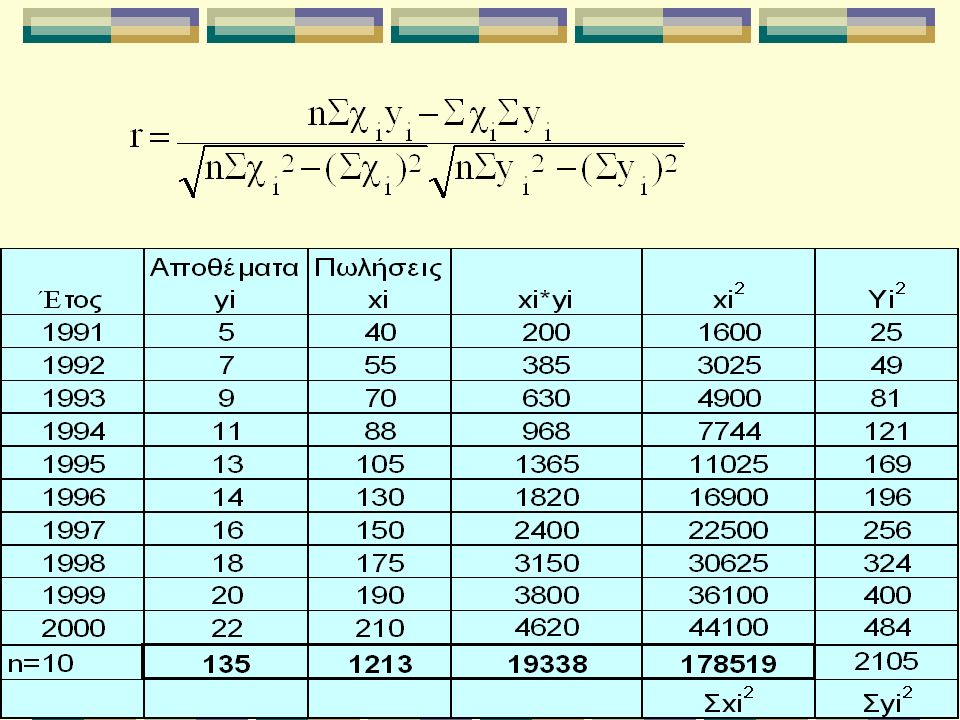

θα πρέπει να υπολογίσουμε τη γραμμική εξίσωση της παλινδρόμησης (με τη μέθοδο των ελάχιστων τετραγώνων), δηλαδή να υπολογίσουμε την εξής εξίσωση: Υ = α+bχ οπού: Υ = Αποθέματα χ = Πωλήσεις α = Σταθερό μέγεθος αποθεμάτων b = Μεταβολή που θα επέλθει στα αποθέματα από τη μεταβολή μιας μονάδας (1) πωλήσεων.

, δηλαδή να υπολογίσουμε την εξής εξίσωση: Υ = α+bχ οπού: Υ = Αποθέματα χ = Πωλήσεις α = Σταθερό μέγεθος αποθεμάτων b = Μεταβολή που θα επέλθει στα αποθέματα από τη μεταβολή μιας μονάδας (1) πωλήσεων.")

34

Εάν υπολογίσουμε τη γραμμική εξίσωση της παλινδρόμησης με μεταβλητές, αποθέματα (γ) και πωλήσεις (χ), θα μπορούμε να κάνουμε προβλέψεις για το μέλλον του ύψους των αποθεμάτων με δεδο μ ένες τις προβλέψεις του ύψους των πωλήσεων. Η ίδια μέθοδος και οι ίδιες αρχές ισχύουν για τις προβλέψεις οποιουδήποτε λογαριασμού του ισολογισμού και των αποτελεσμάτων χρήσης της επιχείρησης με δεδομένες τις προβλέψεις των πωλήσεων.

35

Ε δώ θα πρέπει να υπολογίσουμε τη γραμμική εξίσωση της παλινδρόμησης με μεταβλητή (γ) οποιοδήποτε λογαριασμό του ισολογισμού και των αποτελεσμάτων χρήσης και μεταβλητή (χ) τις πωλήσεις. Υπολογισμός της γραμμικής εξίσωσης παλινδρόμησης (Υ = α+bχ) με τη μέθοδο των ελάχιστων τετραγώνων Παρακάτω υπολογίζουμε τη γραμμική εξίσωση παλινδρόμησης: Υ = α +bχ με εξαρτημένη μεταβλητή τα αποθέματα (Υ) και ανεξάρτητη μεταβλητή τις πωλήσεις (χ)

με τη μέθοδο των ελάχιστων τετραγώνων Παρακάτω υπολογίζουμε τη γραμμική εξίσωση παλινδρόμησης: Υ = α +bχ με εξαρτημένη μεταβλητή τα αποθέματα (Υ) και ανεξάρτητη μεταβλητή τις πωλήσεις (χ).")

36

Σyi=Na+bΣχi y=10,6+0,049xi Σxiyi=aΣxi+bΣxi 2 Εάν οι πωλήσεις μεταβληθούν κατά 100 τα αποθέματα θα μεταβληθούν κατά 4,9

37

Υ = 10,6 +0,049 b Το 10,6 είναι το σταθερό μέρος των αποθεμάτων. Το 0,0496 σημαίνει ότι, εάν οι πωλήσεις μεταβληθούν κατά μία (1) μονάδα, τα αποθέματα θα μεταβληθούν κατά 0,0496. ή Εάν οι πωλήσεις μεταβληθούν κατά 100 μονάδες, τα αποθέματα θα μεταβληθούν κατά 4,96% των πωλήσεων.

μονάδα, τα αποθέματα θα μεταβληθούν κατά 0,0496. ή Εάν οι πωλήσεις μεταβληθούν κατά 100 μονάδες, τα αποθέματα θα μεταβληθούν κατά 4,96% των πωλήσεων..")

38

υπολογισμός το υ συντελεστή συσχέτισης ( r ) μεταξύ των δύο μεταβλητών, στο παράδειγμα μας, των μεταβλητών πωλήσεων (χ) και αποθεμάτων (γ). Ο συντελεστής συσχέτισης δείχνει τη διαφορά των πραγματικών στοιχείων γύρω από τη γραμμή της παλινδρόμησης. Όσο υψηλότερος είναι ο συντελεστής συσχέτισης τόσο μικρότερη είναι η διασπορά των στοιχείων, δηλαδή τόσο κοντά γύρω στη γραμμή παλινδρόμησης βρίσκονται τα πραγματικά στοιχεία και, συνεπώς, τόσο περισσότερο αξιόπιστες είναι οι προβλέψεις που γίνονται με την εξίσωση της παλινδρόμησης.

39

Ό σο χαμηλότερος είναι ο συντελεστής συσχέτισης, τόσο μεγαλύτερη είναι η διασπορά των στοιχείων, δηλαδή τόσο μακριά από τη γραμμή παλινδρόμησης βρίσκονται τα πραγματικά στοιχεία και, συνεπώς, τόσο λιγότερο αξιόπιστες είναι οι προβλέψεις που γίνονται με βάση την εξίσωση παλινδρόμησης.

41

Ο συντελεστής συσχέτισης (r) μεταξύ των πωλήσεων και των αποθεμάτων είναι σχετικά υψηλός (0,935). Η διασπορά των πραγματικών στοιχείων γύρω από τη γραμμή παλινδρόμησης είναι μικρή. Οι προβλέψεις των αποθεμάτων που θα γίνουν με την εξίσωση της παλινδρόμησης με βάση τις πωλήσεις είναι σχετικά αξιόπιστες

42

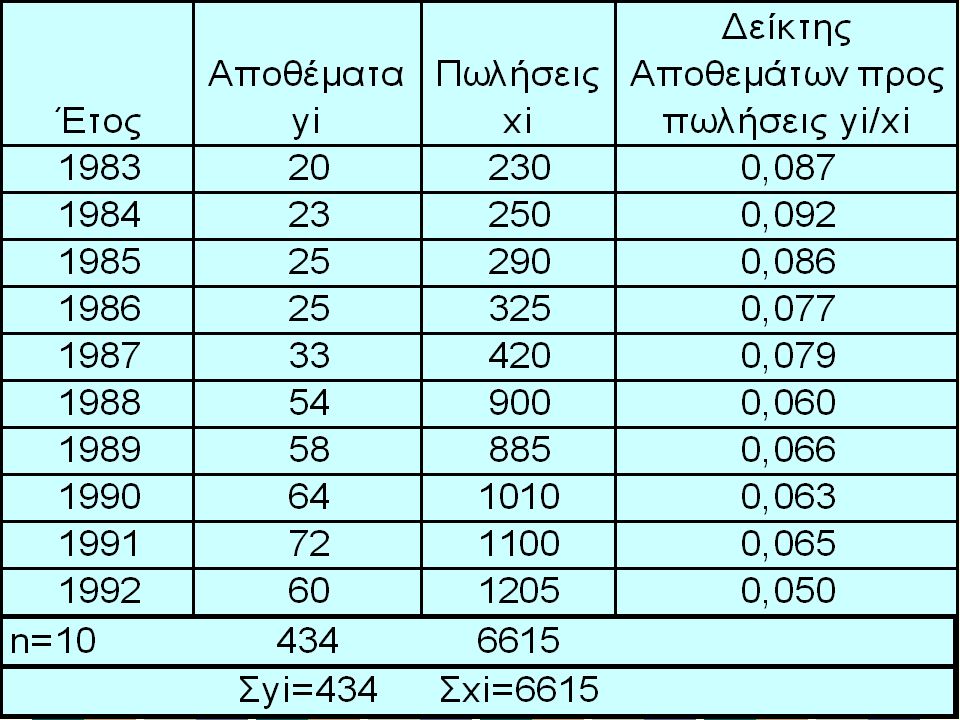

Υ = 10,6+0,0496Χ και Τα πραγματικά στοιχεία των αποθεμάτων και πωλήσεων για τη δεκαετία 1983 - 1993

43

όλα τα σημεία βρίσκονται πλησίον τη ς γραμμή παλινδρόμησης (Υ= 10,6+0,0496χ). Αυτό ακριβώς μας έδειξε ο συντελεστής συσχέτισης r = 0,935. H σχέση μεταξύ πωλήσεων και αποθεμάτων είναι γραμμική

44

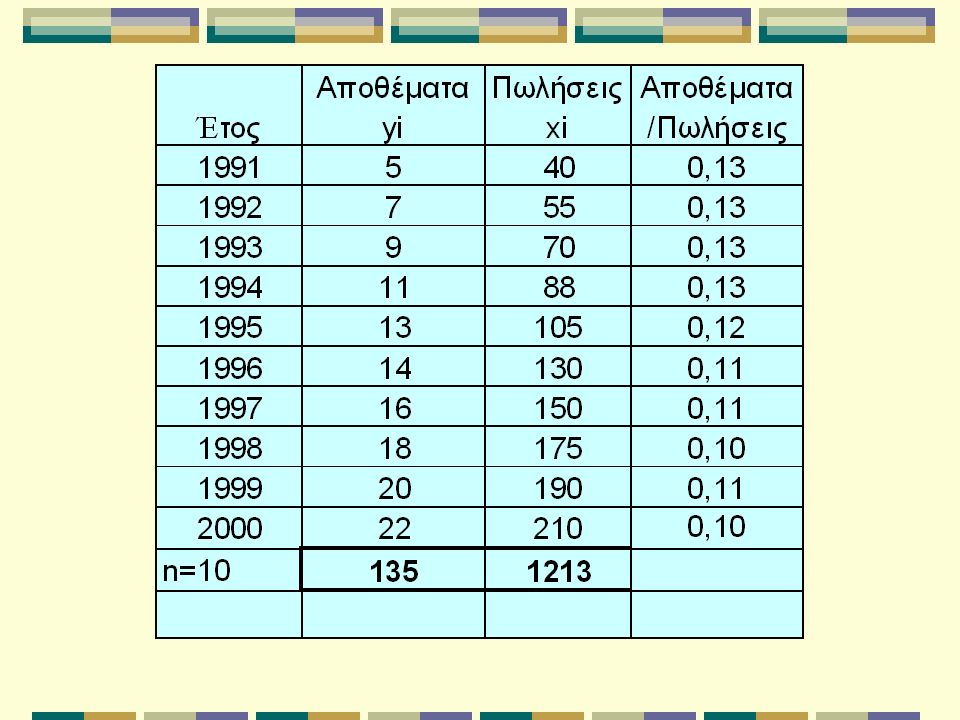

Υπάρχουν οι εξής περιπτώσεις περιπτώσεις: 1.Μ ε την αύξηση των πωλήσεων, ο δείκτης αποθεμάτων προς πωλήσεις παρουσιάζει μια μείωση διαχρονικά. Α υτό μπορεί να οφείλεται στην αποτελεσματικότερη διαχείριση των αποθεμάτων (βελτίωση μεταφοράς κ.λπ.). 2.Τ α αποθέματα αυξάνονται με την αύξηση των πωλήσεων. Η αύξηση των πωλήσεων μπορεί να προήλθε από τη διαφοροποίηση και τη μεγαλύτερη ποικιλία των προϊόντων, που αυτό απαιτεί μεγαλύτερο ύψος αποθεμάτων. Οι αντίρροπες αυτές επιδράσεις πολλές φορές αλληλοεξουδετερώνονται και εξισορροπούνται.

. 2.Τ α αποθέματα αυξάνονται με την αύξηση των πωλήσεων. Η αύξηση των πωλήσεων μπορεί να προήλθε από τη διαφοροποίηση και τη μεγαλύτερη ποικιλία των προϊόντων, που αυτό απαιτεί μεγαλύτερο ύψος αποθεμάτων. Οι αντίρροπες αυτές επιδράσεις πολλές φορές αλληλοεξουδετερώνονται και εξισορροπούνται..")

45

Πρόβλεψη Αποθεμάτων βάσει των πωλήσεων Μ ε δεδομένη την πρόβλεψη των πωλήσεων Υποθέτουμε ότι οι προβλέψεις των πωλήσεων για την επόμενη πενταετία 1993-1997 έχουν ως εξής

46

Με βάση τις παρακάτω προβλέψεις πωλήσεων υπολογίζουμε - προβλέπουμε το ύψος των αποθεμάτων για τα αντίστοιχα έτη της πενταετίας 1993-1997, χρησιμοποιώντας τη γραμμική εξίσωση της παλινδρόμησης Υ = 10,6 +0,0496χ.

47

Π αρατηρούμε ότι, καθώς αυξάνουν οι πωλήσεις, ο δείκτης «αποθέματα προς πωλήσεις» παρουσιάζει μια μείωση από 0,053 το 1993 στο 0,050 το 1997. Αν χρησιμοποιήσουμε το δείκτη «αποθέματα προς πωλήσεις» του έτους 1993 0,053 που υπολογίσθηκε με βάση το επίπεδο πωλήσεων 3.000 εκατ. δραχμές, στο επίπεδο πωλήσεων 25.000 εκατ. του έτους 1997, το προβλεπόμενο ύψος των αποθεμάτων με βάση αυτό το δείκτη 0,053 είναι (25.000 χ 0,053) 1.325 εκατ. δραχμές αντί του 1250,6 που βρήκαμε με την εξίσωση της παλινδρόμησης.

εκατ. δραχμές αντί του 1250,6 που βρήκαμε με την εξίσωση της παλινδρόμησης..")

48

Μ ε τη μέθοδο του ποσοστού πωλήσεων (του δείκτη αποθέματος προς πωλήσεις) παρουσιάζεται ένα σφάλμα προς τα πάνω της τάξης των (1.325 μείον 1.250,6) 74,4εκατ. δραχμές. Αυτό οφείλεται στη μαθηματική επίδραση που ασκεί το «βασικό ύψος αποθεμάτων» στη γραμμική εξίσωση παλινδρόμησης, δηλαδή το σταθερό ποσό των 10,6 εκατ. δραχμών.

49

Το σταθερό ποσό 10,6 έχει μεγαλύτερη επίδραση, όταν οι (προβλεπόμενες) πωλήσεις είναι σε χαμηλότερο επίπεδο Υ = 10,6 +0,0496χ Α υτό φαίνεται στο παρακάτω παράδειγμα, όπου οι πωλήσεις βρίσκονται σε χαμηλότερο επίπεδο.

πωλήσεις είναι σε χαμηλότερο επίπεδο Υ = 10,6 +0,0496χ Α υτό φαίνεται στο παρακάτω παράδειγμα, όπου οι πωλήσεις βρίσκονται σε χαμηλότερο επίπεδο.")

50

Αν χρησιμοποιήσουμε το δείκτη «αποθέματα προς πωλήσεις» του έτους 1993 = 0,057 που υπολογίσθηκε με βάση το επίπεδο πωλήσεων 1.500 εκατ., στο επίπεδο των πωλήσεων του έτους 1997, 14.000 εκατ, το προβλεπόμενο ύψος αποθεμάτων θα είναι (14.000 χ 0,057) 798 εκατ, δηλαδή ένα σφάλμα προς τα πάνω της τάξης {798- 705) 93 εκατ. δραχμές, αντί του σφάλματος 74,4 εκ. που βρήκαμε με ύψος πωλήσεων υψηλότερο.

51

Η μέθοδος του ποσοστού των πωλήσεων προϋποθέτει ότι οι σχέσεις των στοιχείων του ισολογισμού προς τις πωλήσεις θα παραμείνουν σταθερές. Η χρησιμοποίηση της μεθόδου αυτής περιορίζεται στις σχετικά βραχυπρόθεσμες προβλέψεις. Η μέθοδος της παλινδρόμησης είναι πιο χρήσιμη στην περίπτωση προβλέψεων για μεγαλύτερα χρονικά διαστήματα. Ε πιτρέπει μεταβαλλόμενες σχέσεις μεταξύ των στοιχείων του ισολογισμού και των πωλήσεων.

52

Άσκηση 1: T α στοιχεία αποθεμάτων και πωλήσεων της εταιρίας sbs απεικονίζονται στον παρακάτω πίνακα.

53

Άσκηση 1: α) Να βρεθεί η γραμμή παλινδρόμησης και ο συντελεστής συσχέτισης.

Να βρεθεί η γραμμή παλινδρόμησης και ο συντελεστής συσχέτισης.")

54

1:α) Σyi=Na+bΣχi Σxiyi=aΣxi+bΣxi 2 Αποθέματα = 2,049 + 0,094 Πωλήσεις

Σyi=Na+bΣχi Σxiyi=aΣxi+bΣxi 2 Αποθέματα = 2, ,094 Πωλήσεις")

56

Ο συντελεστής συσχέτισης μεταξύ πωλήσεων και αποθεμάτων για τα παραπάνω στοιχεία είναι r=0,994, γεγονός που δείχνει ότι η διασπορά των πραγματικών δεδομένων γύρω από τη γραμμή παλινδρόμησης είναι πολύ μικρή. Η σχέση δείχνει να είναι ευθύγραμμη.

57

β) Με την υπόθεση ότι οι πωλήσεις για το 2004 θα αυξηθούν με τον ίδιο περίπου ρυθμό όπως για την τετραετία 1997 έως 2000 να γίνει η εκτίμηση των αποθεμάτων που θα απαιτηθούν.

Με την υπόθεση ότι οι πωλήσεις για το 2004 θα αυξηθούν με τον ίδιο περίπου ρυθμό όπως για την τετραετία 1997 έως 2000 να γίνει η εκτίμηση των αποθεμάτων που θα απαιτηθούν.")

58

β) (210-150)/150 = 40 % η αύξηση για το 1997-2000 210χ1,4 = 294 οι προβλεπόμενες πωλήσεις για το 2004 Αποθέματα = 2,049 + 0,094 Πωλήσεις = 2,049 + 0,094 * 294 = 29,7

( )/150 = 40 % η αύξηση για το χ1,4 = 294 οι προβλεπόμενες πωλήσεις για το 2004 Αποθέματα = 2, ,094 Πωλήσεις = 2, ,094 * 294 = 29,7")

59

γ) Να βρεθεί ο δείκτης αποθέματων/πωλήσεις στον παραπάνω πίνακα και να γίνει εκτίμηση των αποθεμάτων για την πενταετία 2001 – 2006 με προβλεπόμενη αύξηση των πωλήσεων κατά 15 % ετησίως. Τέλος να βρεθεί το σφάλμα εκτίμησης για το έτος 2006 εάν γινόταν χρήση του δείκτη αποθέματα/πωλήσεις με έτος βάσεις το 2000.

61

Πωλήσεις (2001)= 210 * 1,15 = 241,5

= 210 * 1,15 = 241,5")

62

Αποθέματα 2006 = 0,10 * 485,7 = 48,6 – Μέθοδος ποσοστού των πωλήσεων Σφάλμα εκτίμησης = 48,6 - 47,7 = 0,9 Αυτό οφείλεται στη μαθηματική επίδραση που ασκεί το «βασικό ύψος αποθεμάτων» στην εξίσωση παλινδρόμησης, δηλ. το ποσό των 2,049. Η «σταθερ ά » αυτή έχει μεγαλύτερη επίδραση, όταν οι πωλήσεις είναι χαμηλές παρά όταν είναι ψηλές. Οι ίδιες αρχές ισχύουν και για την ανάπτυξη μια εξίσωσης πρόβλεψης οποιουδήποτε λογαριασμού.

63

Καθώς αυξάνονται οι πωλήσεις, ο δείκτης αποθεμάτων προς πωλήσεις μειώνεται από 0,13 σε 0,10. Η μείωση αυτή είναι αποτέλεσμα μιας μαθηματικής σχέσης που προκύπτει από το θετικό ύψος αποθεμάτων στο σημείο που η γραμμή παλινδρόμησης τέμνει τον κάθετο άξονα. Αποθέματα = 2,049 + 0,094 Πωλήσεις

64

δ) Περιγράψτε συνοπτικά τις κύριες διαφορές των δυο μεθόδων χρηματοδοτικής πρόβλεψης. Μέθοδος ποσοστού πωλήσεων: Ο λογαριασμός είναι σταθερό ποσοστό των πωλήσεων. Μέθοδος παλινδρόμησης: Ο λογαριασμός ισούται, κατά μέσον όρο, με κάποιο απόλυτο ποσό συν ένα σταθερό ποσοστό των πωλήσεων.

65

Η μέθοδος παλινδρόμησης υπερέχει από την μέθοδο ποσοστού των πωλήσεων για την πρόβλεψη των χρηματοδοτικών αναγκών, ιδιαίτερα στην περίπτωση των μακροχρόνιων προβλέψεων. Όταν μια επιχείρηση έχει ένα βασικό ύψος αποθεμάτων ή πάγιων εγκαταστάσεων, ο δείκτης του αντίστοιχου λογαριασμού προς τις πωλήσεις μειώνεται με την αύξηση των πωλήσεων. Στις περιπτώσεις αυτές η χρήση ιστορικών σχέσεων όπως π.χ. μεταξύ αποθεμάτων και πωλήσεων, θα οδηγούσε στην υιοθέτηση σχέσης που θα ήταν πολύ ψηλή σε σύγκριση με εκείνη που θα προέκυπτε από τη μέθοδο παλινδρόμησης. Αυτή είναι και η ουσιαστική διαφορά μεταξύ των δύο μεθόδων πρόβλεψης.

66

Άσκηση 2 Δίνεται ο παρακάτω πίνακας Να βρεθεί η εξίσωση παλινδρόμησης και ο συντελεστής συσχέτισης και να γίνει εκτίμηση για χ=20

67

Λύση Σyi=Na+bΣχi Σxiyi=aΣxi+bΣxi 2 Υ= -0,2 + 4,1Χ r= 0,988 για χ=20 Υ=-0,2+4,1*20 = 81,8

Παρόμοιες παρουσιάσεις