Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

ΦΑΚΙΡΗ ΜΑΡΙΑ-ΙΟΥΛΙΕΤΑ Α.Μ:409029 Α.Ο.Α. ΕΠΙΒΛΕΠΟΝ: κ. Κλωνάρης

2

Κατέχει εξέχουσα θέση στον ευρύτερο κλάδο των τροφίμων, καθώς περιλαμβάνει μερικές από τις μεγαλύτερες βιομηχανίες ειδών διατροφής της χώρας Βασικό σημείο αναφοράς του κλάδου είναι το γεγονός ότι το σύνολο της εγχώριας πρωτογενούς παραγωγής αγελαδινού γάλακτος καθορίζεται από το κοινοτικό σύστημα των ποσοστώσεων (εθνική ποσόστωση 2009: 845 χιλ. τόνοι), το οποίο ωστόσο σύμφωνα με απόφαση του Συμβουλίου Υπουργών Γεωργίας της Ευρωπαϊκής Ένωσης το 2015 θα καταργηθεί. Ειδικότερα, ο κλάδος των τυροκομικών είναι ο μεγαλύτερος σε αξία στο χώρο των τροφίμων με ετήσια αξία που υπολογίζεται στο 1 δισ. ευρώ, ενώ οι ποσότητες που καταναλώνονται αγγίζουν τους 320.000 τόνους.

, το οποίο ωστόσο σύμφωνα με απόφαση του Συμβουλίου Υπουργών Γεωργίας της Ευρωπαϊκής Ένωσης το 2015 θα καταργηθεί. Ειδικότερα, ο κλάδος των τυροκομικών είναι ο μεγαλύτερος σε αξία στο χώρο των τροφίμων με ετήσια αξία που υπολογίζεται στο 1 δισ. ευρώ, ενώ οι ποσότητες που καταναλώνονται αγγίζουν τους τόνους..")

3

Η εγχώρια αγορά των γαλακτοκομικών προϊόντων σημειώνει ετήσια μείωση της τάξης του 2%-3% σε όγκο τη διετία 2010-2011. Το φρέσκο παστεριωμένο γάλα παρουσιάζει την υψηλότερη κατά κεφαλήν κατανάλωση μεταξύ των λοιπών γαλακτοκομικών προϊόντων. Ωστόσο, η παραγωγή του υποχωρεί συνεχώς την τελευταία τετραετία, παράλληλα δε αυξάνεται με έντονο ρυθμό η παραγωγή γάλακτος υψηλής παστερίωσης. H συνολική εγχώρια κατανάλωση γιαουρτιού μειώθηκε κατά 4,6% το 2009/08. Η εποχικότητα και η περιορισμένη κατά κεφαλήν κατανάλωση χαρακτηρίζουν την εγχώρια αγορά παγωτού

4

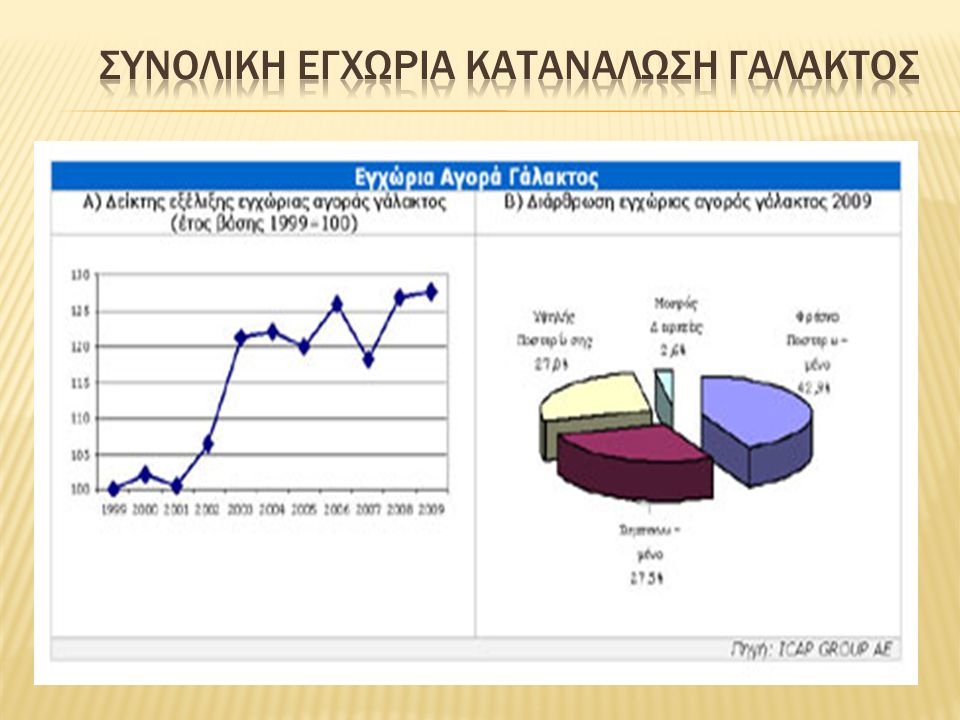

Το φρέσκο παστεριωμένο γάλα εξακολουθεί να αποτελεί την κυριότερη κατηγορία γάλακτος, καθώς το ποσοστό συμμετοχής στο σύνολο της κατανάλωσης, διαμορφώθηκε σε 42,9% το 2009, παρ’ όλα αυτά παρατηρείται σημαντική μείωση του ποσοστού αυτού τη τελευταία τετραετία. Το γάλα υψηλής παστερίωσης αύξησε εντυπωσιακά το ποσοστό συμμετοχής του επί της συνολικής αγοράς. Συγκεκριμένα, το 2009 η εν λόγω κατηγορία κάλυψε μερίδιο 27,0% της συνολικής αγοράς γάλακτος. Το αντίστοιχο ποσοστό για το ισοδύναμο του συμπυκνωμένου γάλακτος, διαμορφώθηκε σε 27,5% το 2009, ενώ η κατανάλωσή του είναι, σε γενικές γραμμές, φθίνουσα.

6

Η συνολική εγχώρια κατανάλωση γιαουρτιού παρουσίασε πτώση 4,6% το 2009 σε σχέση με το 2008. Το μεγαλύτερο μέρος της εγχώριας κατανάλωσης καλύπτεται από τα εγχώρια προϊόντα (2009: εισαγωγική διείσδυση 16,6%) ενώ οι εξαγωγές γιαουρτιού παρουσίασαν αύξηση την τελευταία τετραετία.

ενώ οι εξαγωγές γιαουρτιού παρουσίασαν αύξηση την τελευταία τετραετία..")

8

Στην αγορά διατίθεται μεγάλη ποικιλία τόσο εισαγόμενων όσο και εγχώριων τυριών. Στον παραγωγικό τομέα δραστηριοποιείται μεγάλος αριθμός επιχειρήσεων. Τα τυροκομικά παρουσιάζουν αυξημένη ζήτηση αφού αποτελούν βασικό είδος διατροφής Η ζήτηση επηρεάζεται από την τιμή και το διαθέσιμο εισόδημα των καταναλωτών. Οπότε υπήρχε μια υποχώρηση της τάξης του 2%-2,5% μέσα στο 2009,εν μέσω οικονομικής κρίσης ενώ τα προηγούμενα χρόνια σημείωνε αύξηση κατά 4-5% ετησίως. H μέση μηνιαία δαπάνη των νοικοκυριών για τυροκομικά προϊόντα κάλυπτε το 8,38% της συνολικής μηνιαίας δαπάνης για είδη διατροφής H μέση μηνιαία αποκτηθείσα ποσότητα τυριών ανά νοικοκυριό ήταν στο επίπεδο των 3,5 κιλών.

9

Ο κλάδος των τυροκομικών μπορεί να κατηγοριοποιηθεί με βάση το «χρώμα» των προϊόντων, με βάση την υφή και τέλος ο διαχωρισμός των χύμα από τα συσκευασμένα. Με βάση το χρώμα έχουμε 1. τα λευκά 2. τα κίτρινα τυριά Με βάση την υφή έχουμε 1. τα μαλακά 2. Τα σκληρά 3. Τα ημίσκληρα 4. Η κατηγορία των «τυριών τυρογάλακτος» 5. Τα «λιωμένα τυριά»

10

Για τον καταναλωτή η τιμή δεν παίζει πάντα τον καθοριστικό ρόλο, δεδομένου ότι για προϊόντα όπως τα τυριά σημαντικό κριτήριο αποτελεί η σταθερή ποιότητα και η γεύση τους. Ο καταναλωτής επιλέγει κατά βάση ελληνικά προϊόντα, καθώς θεωρεί ότι είναι πιο ποιοτικά ιδιαίτερα τα ΠΟΠ. Τα συσκευασμένα τυριά αυξάνουν μερίδιο έναντι του χύμα παρότι το τελευταίο εξακολουθεί να κατέχει ηγετικό μερίδιο Ο σύγχρονος τρόπος ζωής και η τάση των καταναλωτών να προσέχουν τη διατροφή τους έχει δώσει νέα δυναμική στα light τυροκομικά. Όλο και περισσότερες εταιρείες εστιάζουν στα χαμηλά λιπαρά ή θερμίδες των προϊόντων που παράγουν. Έντονα ανοδικές είναι και οι πωλήσεις βιολογικών τυριών.

11

Υπάρχει τεράστιο ενδιαφέρον των επιχειρήσεων τροφίμων για είσοδο στην αγορά τυροκομικών Eπιχειρήσεις χωρίς σχέση με τον κλάδο επιδιώκουν την είσοδο τους σε αυτόν. Ο κλάδος διακρίνεται από έντονο ανταγωνισμό, ιδιαίτερα μεταξύ των μεγαλύτερων εταιρειών οι οποίες διαθέτουν «αναγνωρίσιμα» προϊόντα μέσω των σούπερ μάρκετ. τα τελευταία χρόνια η αγορά τυροκομικών έχει γίνει περαιτέρω ανταγωνιστική τόσο με την ενδυνάμωση πολυεθνικών εταιριών μέσω εξαγορών (πχ εξαγορά της Campina από τη Friesland), αλλά και με τη δυναμική αντίδραση των ελληνικών εταιριών.

, αλλά και με τη δυναμική αντίδραση των ελληνικών εταιριών..")

12

Την ώρα που η εγχώρια οικονομία συρρικνώνεται και οι επιχειρήσεις αντιμετωπίζουν δυσχέρειες, ο κλάδος της αγοράς παγωτού, που υπολογίζεται περίπου 200 εκατ. ευρώ, περνάει στα χέρια δύο πανίσχυρων πολυεθνικών ομίλων, της ολλανδικής Unilever, που έχει τα παγωτά Algida και της ελβετικής Nestle, που εξαγόρασε πριν από τέσσερα χρόνια τα παγωτά Δέλτα. Η αξία της αγοράς παγωτού σε τιμές λιανικής υπολογίστηκε σε 213,1 εκατ. ευρώ το 2009. Ενώ την περίοδο Ιανουαρίου-Ιουλίου 2010. η αγορά συρρικνώνεται σύμφωνα με στοιχεία της ΕΛΣΤΑΤ, που δείχνουν ότι η παραγωγή παγωτού μειώθηκε 7%

13

Η συμφωνία της Unilever με την ΕΒΓΑ φέρνει στην πρώτη θέση της εγχώριας αγοράς παγωτού τον ολλανδικό όμιλο με μερίδιο 44,5% (πριν την εξαγορά, είχε μερίδιο αγοράς 20,6% και ήταν στην τρίτη θέση, σύμφωνα με τα στοιχεία της εταιρείας ερευνών IRI. Η ΕΒΓΑ είχε μερίδιο 23,9% και ήταν δεύτερη). Το μερίδιο της Nestle παραμένει περίπου 40%, αλλά ο ελβετικός όμιλος περνά στη δεύτερη θέση από την πρώτη που ήταν προηγουμένως. Ο τρίτος παίκτης είναι η εταιρεία ΚΡΙ-ΚΡΙ από τις Σέρρες, η οποία μετά τις εξελίξεις παραμένει αμιγώς ελληνική γαλακτοβιομηχανία. Η ΚΡΙ-ΚΡΙ μπήκε δυναμικά στην αγορά παγωτού τα τελευταία χρόνια ετσι διεκδίκησε καλύτερη θέση. Το μερίδιο αγοράς της προσεγγίζει πανελλαδικά το 5% το 2009, σύμφωνα με τα στοιχεία της εταιρείας ερευνών IRI,

. Το μερίδιο της Nestle παραμένει περίπου 40%, αλλά ο ελβετικός όμιλος περνά στη δεύτερη θέση από την πρώτη που ήταν προηγουμένως. Ο τρίτος παίκτης είναι η εταιρεία ΚΡΙ-ΚΡΙ από τις Σέρρες, η οποία μετά τις εξελίξεις παραμένει αμιγώς ελληνική γαλακτοβιομηχανία. Η ΚΡΙ-ΚΡΙ μπήκε δυναμικά στην αγορά παγωτού τα τελευταία χρόνια ετσι διεκδίκησε καλύτερη θέση. Το μερίδιο αγοράς της προσεγγίζει πανελλαδικά το 5% το 2009, σύμφωνα με τα στοιχεία της εταιρείας ερευνών IRI,.")

14

Ο τομέας της ελληνικής γαλακτοβιομηχανίας υπολογίζεται ότι αντιπροσωπεύει περί το 5% της συνολικής ελληνικής μεταποιητικής παραγωγής Οι συνολικές πωλήσεις 95 βιομηχανικών και βιοτεχνικών επιχειρήσεων του τομέα, οι οποίες έχουν αποκλειστικό ή βασικό αντικείμενο την παραγωγή και την τυποποίηση γάλακτος και άλλων γαλακτοκομικών προϊόντων, ανήλθαν το 2012 σε 1,70 δισ. ευρώ. Σε σύγκριση με το 2011, μειώθηκαν κατά 0,7%.

15

ΔΕΛΤΑ ΤΡΟΦΙΜΩΝ ΑΒΕΕ: πωλήσεις ύψους 327,25 εκατ. ευρώ (414,65 εκατ. ευρώ το 2011), EBITDA - 4,95 εκατ. ευρώ (-5,52 εκατ. ευρώ το 2011), κέρδος προ φόρων -43,89 εκατ. ευρώ (- 56,52εκατ. ευρώ το 2011) και καθαρό κέρδος των μετόχων της -43,44 εκατ. ευρώ (-58,13 εκατ. ευρώ το 2011), με σύνολο απασχολουμένων κεφαλαίων 406,24 εκατ. ευρώ και ίδια κεφάλαια (δικά της και τρίτων) 189,45 εκατ. ευρώ. Η απόδοση του μέσου ενοποιημένου ενεργητικού της χρήσης 2012 σε EBITDA ήταν -1,2% (-1,3% ένα έτος πριν).

, EBITDA - 4,95 εκατ. ευρώ (-5,52 εκατ. ευρώ το 2011), κέρδος προ φόρων -43,89 εκατ. ευρώ (- 56,52εκατ. ευρώ το 2011) και καθαρό κέρδος των μετόχων της -43,44 εκατ. ευρώ (-58,13 εκατ. ευρώ το 2011), με σύνολο απασχολουμένων κεφαλαίων 406,24 εκατ. ευρώ και ίδια κεφάλαια (δικά της και τρίτων) 189,45 εκατ. ευρώ. Η απόδοση του μέσου ενοποιημένου ενεργητικού της χρήσης 2012 σε EBITDA ήταν -1,2% (-1,3% ένα έτος πριν)..")

16

ΤΥΡΑΣ ΑΕ πωλήσεις ύψους 242,60 εκατ. ευρώ (237,77 εκατ. ευρώ το 2011), EBITDA 26,16 εκατ. ευρώ (29,23 εκατ. ευρώ το 2011), κέρδος προ φόρων 4,21 εκατ. ευρώ (11,49 εκατ. ευρώ το 2011) και καθαρό κέρδος των μετόχων της 3,31 εκατ. ευρώ (10,71 εκατ. ευρώ το 2011), με σύνολο απασχολουμένων κεφαλαίων 356,44 εκατ. ευρώ και ίδια κεφάλαια (δικά της και τρίτων) 117,45 εκατ. ευρώ. Η απόδοση του μέσου ενοποιημένου ενεργητικού της χρήσης 2012 σε EBITDA ήταν 7,3% (8,5% ένα έτος πριν). ΜΕΒΓΑΛ ΑΕ πωλήσεις ύψους 173,35 εκατ. ευρώ (186,34 εκατ. ευρώ το 2011), EBITDA 2,70 εκατ. ευρώ (2,50 εκατ. ευρώ το 2011), κέρδος προ φόρων -9,21 εκατ. ευρώ (-9,58 εκατ. ευρώ το 2011) και καθαρό κέρδος των μετόχων της -8,15 εκατ. ευρώ (- 8,13 εκατ. ευρώ το 2011), με σύνολο απασχολουμένων κεφαλαίων 181,04 εκατ. ευρώ και ίδια κεφάλαια (δικά της και τρίτων) 27,19 εκατ. ευρώ. Η απόδοση του μέσου ενοποιημένου ενεργητικού της χρήσης 2012 σε EBITDA ήταν 1,5% (1,4% ένα έτος πριν).

, EBITDA 26,16 εκατ. ευρώ (29,23 εκατ. ευρώ το 2011), κέρδος προ φόρων 4,21 εκατ. ευρώ (11,49 εκατ. ευρώ το 2011) και καθαρό κέρδος των μετόχων της 3,31 εκατ. ευρώ (10,71 εκατ. ευρώ το 2011), με σύνολο απασχολουμένων κεφαλαίων 356,44 εκατ. ευρώ και ίδια κεφάλαια (δικά της και τρίτων) 117,45 εκατ. ευρώ. Η απόδοση του μέσου ενοποιημένου ενεργητικού της χρήσης 2012 σε EBITDA ήταν 7,3% (8,5% ένα έτος πριν). ΜΕΒΓΑΛ ΑΕ πωλήσεις ύψους 173,35 εκατ. ευρώ (186,34 εκατ. ευρώ το 2011), EBITDA 2,70 εκατ. ευρώ (2,50 εκατ. ευρώ το 2011), κέρδος προ φόρων -9,21 εκατ. ευρώ (-9,58 εκατ. ευρώ το 2011) και καθαρό κέρδος των μετόχων της -8,15 εκατ. ευρώ (- 8,13 εκατ. ευρώ το 2011), με σύνολο απασχολουμένων κεφαλαίων 181,04 εκατ. ευρώ και ίδια κεφάλαια (δικά της και τρίτων) 27,19 εκατ. ευρώ. Η απόδοση του μέσου ενοποιημένου ενεργητικού της χρήσης 2012 σε EBITDA ήταν 1,5% (1,4% ένα έτος πριν)..")

17

Η ΦΑΓΕ ΑΕ, η οποία μετά την υπαγωγή της σε διεθνή εταιρεία των μετόχων της ενοποιεί κυρίως τις εγχώριες δραστηριότητές της, με συνέπεια τα μεγέθη να μην είναι ευθέως συγκρίσιμα, πωλήσεις ύψους 173,16 εκατ. ευρώ (201,05 εκατ. ευρώ το 2011), EBITDA 49,16 εκατ. ευρώ (41,48 εκατ. ευρώ το 2011), κέρδος προ φόρων 20,01 εκατ. ευρώ (10,17 εκατ. ευρώ το 2011) και μετά τον συνυπολογισμό των λογιστικών ζημιών από τις ενδοομιλικές μεταβιβάσεις εταιρειών ζημιές δεκάδων εκατομμυρίων ευρώ (3,63 εκατ. ευρώ το 2011), με σύνολο απασχολουμένων κεφαλαίων 220,32 εκατ. ευρώ και ίδια κεφάλαια (δικά της και τρίτων) 174,60 εκατ. ευρώ. Η απόδοση του μέσου ενοποιημένου ενεργητικού της χρήσης 2012 σε EBITDA ήταν 22,3% (9,8% ένα έτος πριν).

, EBITDA 49,16 εκατ. ευρώ (41,48 εκατ. ευρώ το 2011), κέρδος προ φόρων 20,01 εκατ. ευρώ (10,17 εκατ. ευρώ το 2011) και μετά τον συνυπολογισμό των λογιστικών ζημιών από τις ενδοομιλικές μεταβιβάσεις εταιρειών ζημιές δεκάδων εκατομμυρίων ευρώ (3,63 εκατ. ευρώ το 2011), με σύνολο απασχολουμένων κεφαλαίων 220,32 εκατ. ευρώ και ίδια κεφάλαια (δικά της και τρίτων) 174,60 εκατ. ευρώ. Η απόδοση του μέσου ενοποιημένου ενεργητικού της χρήσης 2012 σε EBITDA ήταν 22,3% (9,8% ένα έτος πριν)..")

18

Με την ανάλυση του ομαδοποιημένου ισολογισμού (βάσει δείγματος 10 εταιρειών), οι πωλήσεις των παραγωγικών επιχειρήσεων γαλακτοκομικών προϊόντων σημείωσαν πτώση 6,45% το 2009 σε σχέση με το 2008 η μείωση του κόστους πωλήσεων (κατά 8,25%) οδήγησε τελικά στη μικρή υποχώρηση του μικτού κέρδους (-2,12%). Τα κέρδη προ φόρου εισοδήματος των εταιρειών του δείγματος ήταν αρνητικά τόσο κατά το 2008 όσο και κατά το 2009, οφειλόμενα κυρίως στα αρνητικά αποτελέσματα δύο εκ των δέκα εταιρειών του δείγματος. Τέλος, τα κέρδη EBITDA μειώθηκαν κατά 2,32% το ίδιο έτος.

Παρόμοιες παρουσιάσεις

Ενότητα 5.2: Yδατογράφημα Βασιλική Μπέλεση Επίκ. Καθηγήτρια Τμήμα Γραφιστικής Κατεύθυνση Τεχνολογίας Γραφικών Τεχνών Ανοικτά.>")

“ προσαρμογή στις αλλαγές των καιρών ”, fortune. Chan Kim, W. and Mauborgne, R. (2002) “Charting your company’s future”,>")

Quasi-Elastic Light Scattering Photon Correlation Spectroscopy.>")