Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

ΕΙΔΙΚΗ ΘΕΜΑΤΙΚΗ ΔΡΑΣΤΗΡΙΟΤΗΤΑ ΤΟΜΕΑΣ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΔΙΟΙΚΗΤΙΚΩΝ ΥΠΗΡΕΣΙΩΝ ΤΑΞΗ : ΒΟ ΘΕΜΑ : ΒΙΒΛΙΟ ΕΣΟΔΩΝ – ΕΞΟΔΩΝ ΣΧΟΛΙΚΟ ΕΤΟΣ : 2012 – 2013 ΥΠΕΥΘΥΝΟΙ ΚΑΘΗΓΗΤΕΣ: ΠΡΟΣΓΟΛΙΤΗΣ ΕΥΑΓΓΕΛΟΣ – ΜΑΝΟΥΚΑΣ ΝΙΚΟΛΑΟΣ

2

Κ.Φ.Α.Σ. ΚΩΔΙΚΑΣ ΦΟΡΟΛΟΓΙΚΗΣ ΑΠΕΙΚΟΝΗΣΗΣ ΣΥΝΑΛΛΑΓΩΝ

3

Κάθε ημεδαπό πρόσωπο των παραγράφων 1 και 4 του άρθρου 2 και των παραγράφων 1 και 2 του άρθρου 101 του νόμου 2238/1994, κοινοπραξία, κοινωνία ή νομική οντότητα που ασκεί δραστηριότητα στην ελληνική επικράτεια και αποβλέπει στην απόκτηση εισοδήματος από εμπορική ή βιομηχανική ή βιοτεχνική ή γεωργική επιχείρηση ή από ελευθέριο επάγγελμα ή από οποιαδήποτε άλλη επιχείρηση, καθώς και οι αστικές κερδοσκοπικές ή μη εταιρείες, έχει τις υποχρεώσεις του παρόντος νόμου σχετικά με την τήρηση βιβλίων, έκδοση στοιχείων και υποβολή δεδομένων για διασταύρωση.

4

Τα βιβλία και τα στοιχεία τηρούνται στην ελληνική γλώσσα και στο ευρώ, εκτός αν έχει νομίμως επιτραπεί η τήρηση αυτών κατ’ άλλον τρόπο. Τα στοιχεία που εκδίδονται για συναλλαγές με το εξωτερικό επιτρέπεται να διατυπώνονται σε ξένη γλώσσα και να αναγράφεται σ’ αυτά το ξένο νόμισμα στο οποίο γίνεται η συναλλαγή. Τα βιβλία μπορούμε να τα τηρούμε είτε χειρόγραφα, είτε ηλεκτρονικά με τη χρήση Η/Υ και κατάλληλου λογισμικού.

5

Κάθε εγγραφή στα βιβλία, που αφορά συναλλαγή ή άλλη πράξη του υπόχρεου, πρέπει να στηρίζεται σε στοιχεία που προβλέπονται από τις διατάξεις του παρόντος νόμου ή σε δημόσια έγγραφα ή σε άλλα πρόσφορα αποδεικτικά στοιχεία.

6

Ποιοι τηρούν βιβλία Εσόδων Εξόδων (Β΄ Κατηγορίας) με βάση τα ακαθάριστα έσοδα μέχρι και 1.500.000 ευρώ Ειδική ένταξη στην τήρηση απλογραφικών βιβλίων (Β΄ κατηγορίας). α) ο πράκτορας εφημερίδων και περιοδικών. β) ο πρατηριούχος χονδρικής πώλησης καπνοβιομηχανικών προϊόντων. γ) ο εκμεταλλευτής πλοίου δεύτερης κατηγορίας του άρθρου 3 του ν. 27/1975. δ) ο πρατηριούχος υγρών καυσίμων για την εμπορία βενζίνης και πετρελαίου. ε) ο πωλητής πετρελαίου εσωτερικής καύσης (DIESEL) θέρμανσης. στ) ο νέος υπόχρεος απεικόνισης συναλλαγών κατά την έναρξη των εργασιών του.

ο πράκτορας εφημερίδων και περιοδικών. β) ο πρατηριούχος χονδρικής πώλησης καπνοβιομηχανικών προϊόντων. γ) ο εκμεταλλευτής πλοίου δεύτερης κατηγορίας του άρθρου 3 του ν. 27/1975. δ) ο πρατηριούχος υγρών καυσίμων για την εμπορία βενζίνης και πετρελαίου. ε) ο πωλητής πετρελαίου εσωτερικής καύσης (DIESEL) θέρμανσης. στ) ο νέος υπόχρεος απεικόνισης συναλλαγών κατά την έναρξη των εργασιών του..")

7

ΕΝΑΡΞΗ ΕΠΙΧΕΙΡΗΣΗΣ – ΟΛΑ ΤΑ ΒΗΜΑΤΑ ΕΝΑ ΠΡΟΣ ΕΝΑ 1. Φωτοαντίγραφα ταυτότητας 2. Μισθωτήριο επαγγελματικής στέγης θεωρημένο από τη Δ.Ο.Υ ή υπεύθυνη δήλωση δωρεάν παραχώρησης επαγγελματικής στέγης, ή τίτλος ιδιοκτησίας. 3. Μια σφραγίδα ξύλινη ή μηχανική 4-5 γραμμών 4. Βιβλίο Εσόδων Εξόδων, (μπλοκάκι Απόδειξη Παροχής Υπηρεσιών, μπλοκάκι Απόδειξη Λιανικής Πώλησης, μπλοκάκι Απόδειξη Είσπραξης, μπλοκάκι Απόδειξη Πληρωμής, Δελτίο Αποστολής Εμπορευμάτων, Τιμολόγιο, Τιμολόγιο Δελτίο Αποστολής κ.λ.π. τα οποία θα πρέπει να είναι σφραγισμένα και αριθμημένα πρίν πάτε στη Δ.Ο.Υ. ).

..")

8

5. Δύο υπεύθυνες δηλώσεις του Ν.1599/86 θεωρημένες για το γνήσιο της υπογραφής τους. 6. Αδεια λειτουργίας από τη Νομαρχιακή Αυτοδιοίκηση. 7. Τον κωδικό δραστηριότητας που θα δηλώσετε στη Δ.Ο.Υ. 8. Εγγραφή στο αρμόδιο Επιμελητήριο. 9. Εγγραφή στον Ο.Α.Ε.Ε. ή στο Τ.Ε.Β.Ε. 10. Εκθεση αυτοψίας της Δ.Ο.Υ. 11. Σύσταση καταστατικού εταιρείας. 12. Προσκόμιση του καταστατικού στη Δ.Ο.Υ., στο Ταμείο Συντάξεως Νομικών, στο Ταμείο Πρόνοιας Νομικών, στο αρμόδιο Επιμελητήριο καταβάλλοντας τα αντίστοιχα χαρτόσημα και νόμιμα τέλη.

9

13. Δημοσίευση του καταστατικού στο Πρωτοδικείο της έδρας της επιχείρησης. 14. Έναρξη στην αρμόδια Δ.Ο.Υ. Συμπλήρωση εντύπων:

10

Μ1

11

Μ2 ή Μ3

12

Μ6

13

Μ7

14

Μ8

15

15. Θεώρηση Βιβλίων και Στοιχείων στη Δ.Ο.Υ Συμπλήρωση εντύπου:

16

Β1

17

16. Αγορά ταμειακής μηχανής και συμπλήρωση εντύπου B2

18

Η ΕΠΙΧΕΙΡΗΣΗ ΜΑΣ ΚΩΣΤΑΣ ΤΣΙΡΙΓΚΟΥΛΗΣ ΚΑΙ ΣΙΑ Ο.Ε. ΑΝΤΙΚΕΙΜΕΝΟ ΚΥΡΙΟ: ΕΜΠΟΡΙΑ ΔΗΜΗΤΡΙΑΚΩΝ ΚΑΙ ΠΑΡΑΓΩΓΩΝ ΤΟΥΣ ΧΟΝΔΡΙΚΩΣ ΚΑΙ ΛΙΑΝΙΚΩΣ ΔΕΥΤΕΡΟ: ΕΜΠΟΡΙΑ ΕΛΛΗΝΙΚΩΝ ΠΟΤΩΝ ΧΟΝΔΡΙΚΩΣ ΚΑΙ ΛΙΑΝΙΚΩΣ

19

ΟΜΟΡΡΥΘΜΟΣ ΕΤΑΙΡΕΙΑ Είναι η εταιρεία, στην οποία όλοι οι εταίροι ευθύνονται για χρέη της εταιρείας έναντι των δανειστών της αλληλέγγυα και απεριόριστα.

20

ΧΟΝΔΡΙΚΗ ΠΩΛΗΣΗ Η προσφορά υπηρεσιών ή η πώληση εμπορευμάτων και προϊόντων από επιτηδευματία σε επιτηδευματία, για την άσκηση του επαγγέλματός του.

21

ΛΙΑΝΙΚΗ ΠΩΛΗΣΗ Η προσφορά υπηρεσιών ή η πώληση εμπορευμάτων και προϊόντων από επιτηδευματία σε φυσικό πρόσωπο (καταναλωτή), για την κάλυψη ατομικών ή οικογενειακών του αναγκών.

, για την κάλυψη ατομικών ή οικογενειακών του αναγκών.")

22

ΚΩΔΙΚΟΙ ΑΡΙΘΜΟΙ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ

23

ΧΟΝΔΡΙΚΟ ΕΜΠΟΡΙΟ ΕΙΔΟΣΚ.Α.Δ. αλευριού σμιγαδιού46.38.29.21 βρώμης46.21.11.07 δημητριακών46.21.11 καλαμποκιού46.21.11.02 κριθαριού46.21.11.03 ρυζιού αποφλοιωμένου46.38.29.09 ρυζιού, μη αποφλοιωμένου46.21.11.06 ποτών46.34.12 ποτών άλλων οινοπνευματωδών46.34.12.02

24

ΚΩΔΙΚΟΙ ΑΡΙΘΜΟΙ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ ΛΙΑΝΙΚΟ ΕΜΠΟΡΙΟ ΕΙΔΟΣΚ.Α.Δ. αλεύρων δημητριακών γενικά47.29.21.14 καλαμποκιού47.29.22.05 ρυζιού αποφλοιωμένου47.64.65.04 ρυζιού, αλεσμένου47.29.24.09 ποτών (μη εξειδικευμένα)47.59.58.32 ποτών αλκοολούχων47.11.1 ποτών άλλων μη αλκοολούχων47.25.26

ποτών αλκοολούχων ποτών άλλων μη αλκοολούχων")

25

ΦΟΡΟΣ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ Ο Φ.Π.Α. είναι έμμεσος φόρος (υποχρεωτική εισφορά στο κράτος) που πληρώνει ο καταναλωτής, όταν αγοράζει ένα προϊόν ή μια υπηρεσία και τον αποδίδουν οι επιτηδευματίες που πήραν μέρος από το πρώτο στάδιο επεξεργασίας του προϊόντος μέχρι αυτό να φτάσει στον καταναλωτή. Προστιθέμενη αξία είναι η επιπλέον αξία που παίρνει ένα προϊόν από ένα στάδιο επεξεργασίας στο επόμενο.

που πληρώνει ο καταναλωτής, όταν αγοράζει ένα προϊόν ή μια υπηρεσία και τον αποδίδουν οι επιτηδευματίες που πήραν μέρος από το πρώτο στάδιο επεξεργασίας του προϊόντος μέχρι αυτό να φτάσει στον καταναλωτή. Προστιθέμενη αξία είναι η επιπλέον αξία που παίρνει ένα προϊόν από ένα στάδιο επεξεργασίας στο επόμενο..")

26

ΣΥΝΤΕΛΕΣΤΕΣ Φ.Π.Α. Οι συντελεστές Φ.Π.Α. από τη 1 Ιανουαρίου 2011 είναι: ο “κανονικός" συντελεστής “ 23%, ο “μειωμένος συντελεστής” 13%, ο “μειωμένος κατά 50% συντελεστής” 6,5%. Σε νησιωτικές περιοχές του Αιγαίου ισχύουν οι μειωμένοι κατά 30% συντελεστές ΦΠΑ 16%, 9% και 5% αντίστοιχα.

27

ΕΝΕΡΓΕΙΕΣ ΕΝΑΡΞΗ ΕΠΙΧΕΙΡΗΣΗΣ : ΟΛΕΣ ΟΙ ΕΝΕΡΓΕΙΕΣ ΠΟΥ ΑΝΑΦΕΡΑΜΕ ΚΑΘΗΜΕΡΙΝΑ : 1.ΟΙΚΟΝΟΜΙΚΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ ΜΕ ΕΚΔΟΣΗ ΚΑΙ ΠΑΡΑΛΑΒΗ ΠΑΡΑΣΤΑΤΙΚΩΝ. 2. ΣΤΟ ΤΕΛΟΣ ΤΗΣ ΗΜΕΡΑΣ ΕΚΔΟΣΗ ΤΟΥ ¨Ζ¨ ΑΠΟ ΤΗΝ ΤΑΜΕΙΑΚΗ ΜΗΧΑΝΗ. 3. ΚΑΤΑΓΡΑΦΗ ΤΩΝ ΠΡΑΞΕΩΝ ΣΤΟ ΒΙΒΛΙΟ ΕΣΟΔΩΝ ΕΞΟΔΩΝ.

28

ΕΝΕΡΓΕΙΕΣ ΣΤΟ ΤΕΛΟΣ ΤΟΥ ΤΡΙΜΗΝΟΥ : ΑΘΡΟΙΣΗ ΤΩΝ ΠΟΣΩΝ ΚΑΤΑ ΣΤΗΛΗ ΚΑΙ ΣΥΜΠΛΗΡΩΣΗ – ΥΠΟΒΟΛΗ ΤΗΣ ΠΕΡΙΟΔΙΚΗΣ ΔΗΛΩΣΗΣ Φ.Π.Α.

29

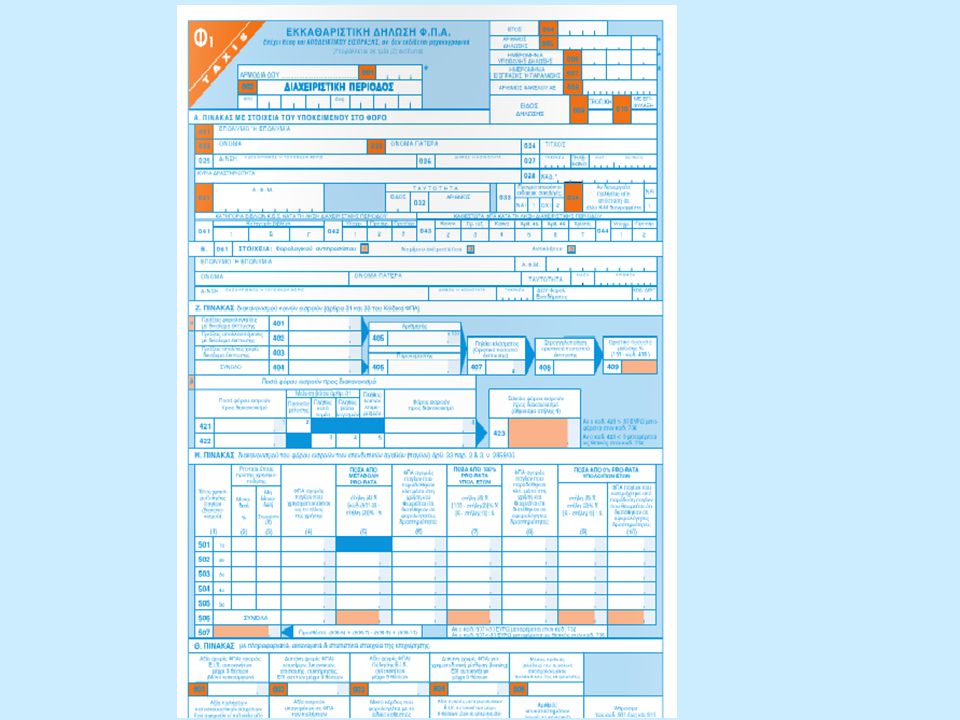

ΣΤΟ ΤΕΛΟΣ ΤΟΥ ΕΤΟΥΣ: ΞΕΚΙΝΑΜΕ ΜΕ ΤΗΝ ΑΠΟΓΡΑΦΗ ΠΡΟΣΔΙΟΡΙΣΜΟΣ ΟΙΚΟΝΟΜΙΚΟΥ ΑΠΟΤΕΛΕΣΜΑΤΟΣ ΕΚΚΑΘΑΡΙΣΤΙΚΗ ΔΗΛΩΣΗ Φ.Π.Α. ΕΝΕΡΓΕΙΕΣ

31

ΠΡΟΣΩΡΙΝΗ ΔΗΛΩΣΗ

32

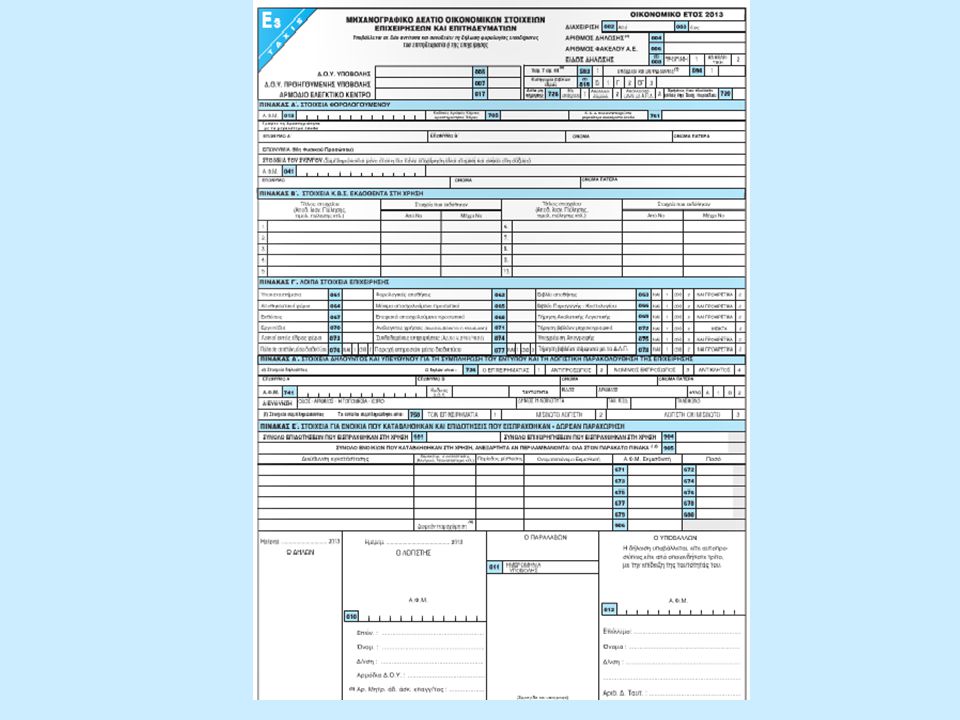

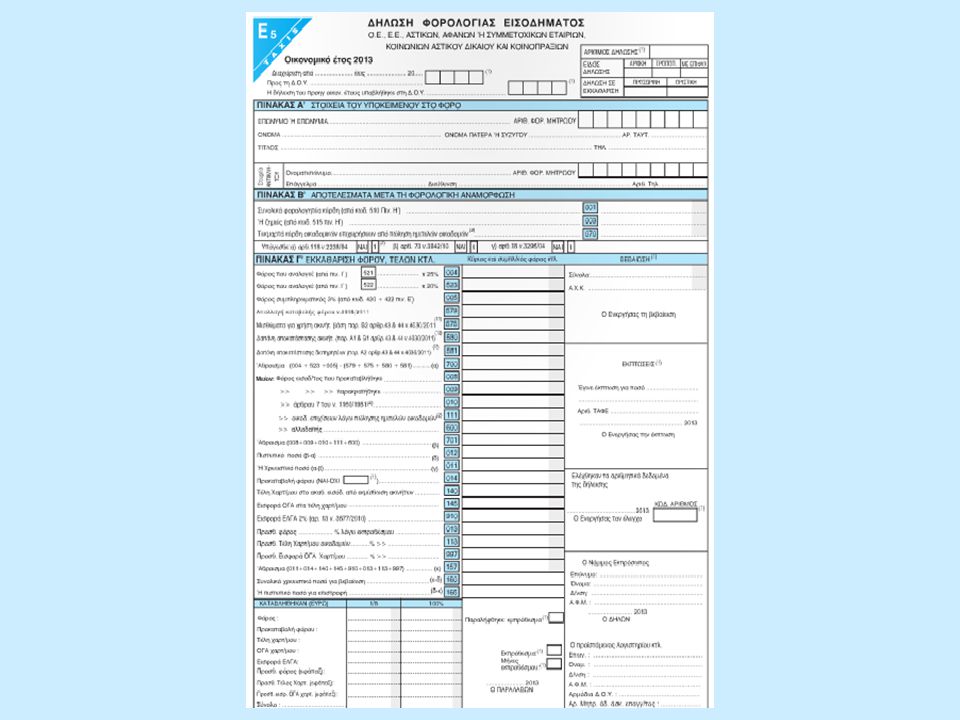

ΔΗΛΩΣΗ ΦΟΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ (ΕΝΤΥΠΑ Ε1, Ε3, Ε5 κ.λ.π.)

")

35

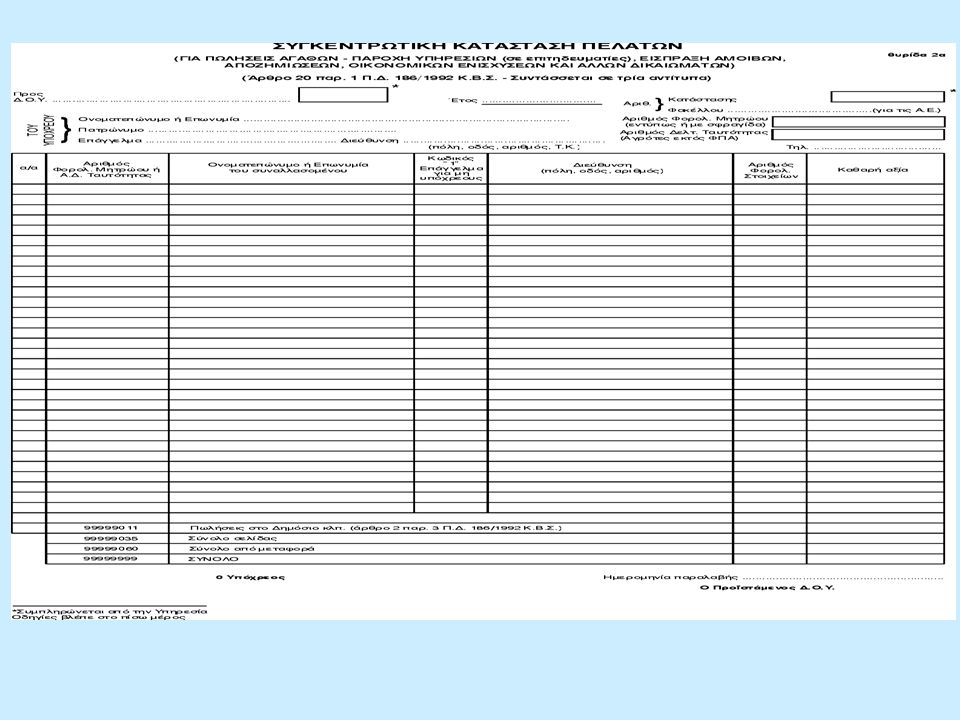

ΣΥΓΚΕΝΤΡΩΤΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΠΕΛΑΤΩΝ ΚΑΙ ΠΡΟΜΗΘΕΥΤΩΝ

37

ΒΙΒΛΙΟΓΡΑΦΙΑ - ΠΗΓΕΣ ΦΟΡΟΛΟΓΙΚΗ ΕΠΙΘΕΩΡΗΣΗ (τεύχος 759 Φεβρουάριος 2013) Κ.Φ.Α.Σ. ΒΙΒΛΙΟ ΛΟΓΙΣΤΙΚΕΣ ΕΦΑΡΜΟΓΕΣ Β΄ ΤΑΞΗ Α΄ ΚΥΚΛΟΥ ΥΠΕΠΘ 2001 ΕΝΤΥΠΑ ΑΠΟ ΔOY ΚΑΡΔΙΤΣΑΣ www.gsis.gr ΓΕΝΙΚΗ ΓΡΑΜΜΑΤΕΙΑ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΥΣΤΗΜΑΤΩΝwww.gsis.gr

Παρόμοιες παρουσιάσεις

>")

Αθήνα, 28/06/2003 Εισηγητής: Σ. Πάγκαλος, Διευθυντής Temagon.>")