Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

Κρίση Ευρωζώνης και Κυπριακή Οικονομία

Πανίκος Ο. Δημητριαδης Μέλος Ακαδημίας Κοινωνικών Επιστημών

2

Δομή Διάλεξης Quizz Σημασία ορθής διάγνωσης

Μαθήματα ιστορίας Ασιατική Κρίση Μεγάλη Κατάθλιψη M. Friedman, J.M. Keynes, I. Fisher Τραπεζικά 101: οικονομικά πληροφόρησης Ανάλυση στοιχείων Συμπεράσματα

3

Quizz Προέλευση Κρίσης

Ποιά είναι η κυριότερη αιτία της κρίσης την οποιά διέρχεται η ευρωζώνη σήμερα; (α) Ελλειψη δημοσιονομικής πειθαρχίας (β) Ελλειψη ρευστότητας (γ) Ελλειψη εμπιστοσύνης (δ) Τίποτα από τα πίο πάνω (ε) Δε γνωρίζω/ δεν απαντώ

Ελλειψη δημοσιονομικής πειθαρχίας. (β) Ελλειψη ρευστότητας. (γ) Ελλειψη εμπιστοσύνης. (δ) Τίποτα από τα πίο πάνω. (ε) Δε γνωρίζω/ δεν απαντώ.")

4

Η κρίση της ευρωζώνης σήμερα

Αν είναι δημοσιονομικής προέλευσης τα δημοσιονομικά μέτρα αρκούν εφόσον πετύχουν να κάνουν το χρέος διαχειρίσιμο Αν είναι κρίση ρευστότητας χρειάζεται ενίσχυση του Ταμείου Στήριξης η πιό αμεση παρέμβαση της ΕΚΤ Αν είναι κρίση εμπιστοσύνης, χρειάζεται κάτι αλλο (π.χ. διαφορετικός σχεδιασμός)

")

5

Σημασία σωστής διάγνωσης

Ασιατική κρίση Λανθασμένη διάγνωση οδήγησε σε υπερβολικά ‘σφιχτή’ δημοσιονομική και νομισματική πολιτική Αυξημένη ανεργία, υφεση, χρεοκοπίες επιχειρήσεων, κοινωνικά προβλήματα και οικονομική αστάθεια Δεκαετία 1930 Κράχ στο χρηματιστήριο, και καταρρεύσεις τραπεζών Μεταξύ 1929 και 1932 οι μετοχές χάνουν 90% της αξίας τους Λάνθασμένες πολιτικές οδήγησαν στη «Μεγάλη Κατάθλιψη» που διάρκεσε μεχρι τον Β’ Παγκόσμιο Πόλεμο Η ανεργία στις ΗΠΑ αυξήθηκε στο 25%, αλλού εφθασε το 33% Μείωση τιμάριθμου, εμπορίου, κρατικών εσόδων από φόρους

6

Ασιατική κρίση Monetary policy and the exchange rate during the Asian crisis by Caporale, Cipollini and Demetriades (Journal of International Money and Finance 2005) Το ΔΝΤ επέβαλε πολύ υψηλά επιτόκια διότι πίστευε οτι ήταν απαραίτητα γιά να σταθεροποιηθούν οι ισοτιμίες των νομισμάτων Η ΔΤ (κυρίως ο Joseph Stiglitz) είχε την αποψη οτι τα υψηλά επιτόκια ηταν αποσταθεροποιητικά γιατί οδηγούσαν σε χρεοκοπίες επιχειρήσεων και κρίση εμπιστοσύνης Τα οικονομετρικά μας αποτελέσματα δείχνουν οτι η σύσφιγξη της νομισματικής πολιτικής στην Ασία ήταν υπερβολική και πέτυχε το αντίθετο αποτέλεσμα από αυτό που ήθελε το ΔΝΤ «By going beyond what was required to offset increasing risk premia, tighter monetary policy appears to have contributed to the collapse of the exchange rates when they came under speculative attack»

Το ΔΝΤ επέβαλε πολύ υψηλά επιτόκια διότι πίστευε οτι ήταν απαραίτητα γιά να σταθεροποιηθούν οι ισοτιμίες των νομισμάτων. Η ΔΤ (κυρίως ο Joseph Stiglitz) είχε την αποψη οτι τα υψηλά επιτόκια ηταν αποσταθεροποιητικά γιατί οδηγούσαν σε χρεοκοπίες επιχειρήσεων και κρίση εμπιστοσύνης. Τα οικονομετρικά μας αποτελέσματα δείχνουν οτι η σύσφιγξη της νομισματικής πολιτικής στην Ασία ήταν υπερβολική και πέτυχε το αντίθετο αποτέλεσμα από αυτό που ήθελε το ΔΝΤ. «By going beyond what was required to offset increasing risk premia, tighter monetary policy appears to have contributed to the collapse of the exchange rates when they came under speculative attack»")

7

Η Μεγάλη Κατάθλιψη Indicator change United States Great Britain France Germany Βιομηχανική παραγωγή –46% –23% –24% –41% Τιμές (Wholesale prices) –32% –33% –34% –29% Διεθνές εμπόριο –70% –60% –54% –61% Ανεργία +607% +129% +214% +232% A solemn crowd gathers outside the Stock Εxchange after the crash

–32% –33% –34% –29% Διεθνές εμπόριο. –70% –60% –54% –61% Ανεργία. +607% +129% +214% +232% A solemn crowd gathers outside the Stock Εxchange after the crash")

8

Λάθη νομισματικής πολιτικής (Milton Friedman, Ben Bernanke)

Μείωση της προσφοράς χρήματος κατά 1/3 μεταξύ Κεντρική Τράπεζα των ΗΠΑ αφησε να χρεοκοπήσουν συστημικές τράπεζες (New York Bank of the United States) Δημιουργήθηκε πανικός και απόσυρση καταθέσεων από πολλές άλλες τράπεζες Η Κεντρική Τραπεζα εμεινε αδρανής Εξηγεί το Νομπέλ του Friedman και στάση του Bernanke

Δημιουργήθηκε πανικός και απόσυρση καταθέσεων από πολλές άλλες τράπεζες. Η Κεντρική Τραπεζα εμεινε αδρανής. Εξηγεί το Νομπέλ του Friedman και στάση του Bernanke.")

9

Crowd of depositors gather in the rain outside Bank of United States after its failure, 1931

10

Λάθη Δημοσιονομικής πολιτικής: John Maynard Keynes

Ο Roosevelt προσπάθησε να ωθήσει την οικονομία αλλά δεν εγκατέλειψε ποτέ την ιδεά του ισοζυγισμένου προυπολογισμού Η προσέγγιση αυτή κράτησε την οικονομία σε ύφεση μέχρι τον Β’ Παγκόσμιο Πόλεμο Η οικονομία βρήκε ισορροπία σε χαμηλό επίπεδο παραγωγής και υψηλής ανεργίας Keynes: Για να αυξηθεί η απασχόληση πρέπει να αυξηθούν οι κρατικές δαπάνες και να αποδεχθούν οι κυβερνήσεις τα ελλείμματα που προκύπτουν

11

Η Μεγάλη Κατάθλιψη - Μαρτιος 1936

Φωτογραφία ‘Migrant Mother’ της Dorothea Lange Portrait shows Florence Thompson with several of her children in a photograph known as "Migrant Mother". The Library of Congress caption reads: "Destitute pea pickers in California. Mother of seven children. Age thirty-two. Nipomo, California."

12

Χρέος και αποπληθωρισμός Irving Fisher

Η επέκταση των πιστώσεων δημιούργησε φούσκα στο χρηματιστήριο Το μεγάλο (ιδιωτικό) χρέος οδήγησε σε αναγκαστικές πωλήσεις, μείωση των τιμών, της αξίας των επιχειρήσεων και χρεοκοπίες Μείωση των κερδών, της παραγωγής, του εμπορίου και της απασχόλησης Απαισιοδοξία και κρίση εμπιστοσύνης Το βάρος του χρέους αυξάνεται Φαύλος κύκλος χρέους και αποπληθωρισμού

χρέος οδήγησε σε αναγκαστικές πωλήσεις, μείωση των τιμών, της αξίας των επιχειρήσεων και χρεοκοπίες. Μείωση των κερδών, της παραγωγής, του εμπορίου και της απασχόλησης. Απαισιοδοξία και κρίση εμπιστοσύνης. Το βάρος του χρέους αυξάνεται. Φαύλος κύκλος χρέους και αποπληθωρισμού.")

13

Κριτική Keynes και Fisher

Μύθος 1: Τα δημοσιονομικά ελλείμματα οδηγούν σε αύξηση του χρέους Μύθος 2: ‘Crowding out’ Μύθος 3: Ricardian Equivalence Η δημοσιονομική πολιτική δεν είναι αποτελεσματική Ο πολλαπλασιαστής είναι χαμηλός

14

Δυναμική του χρέους b: δημόσιο χρέος σαν ποσοστό του ονομαστικού ΑΕΠ

d: πρωτογενές ελλειμμα επίσης σαν ποσοστό ΑΕΠ i: ονομοαστικό επιτόκιο n: ρυθμός ανάπτυξης του ονομαστικού ΑΕΠ

15

Λύση σταθερής ισορροπίας

Source: Farmer 2002

16

Η λύση (steady state solution)

Η λύση είναι σταθερή (δηλαδή το χρέος είναι διαχειρίσιμο) μόνο αν n>i δηλαδή όταν ο ρυθμός ανάπτυξης είναι μεγαλύτερος από το επιτόκιο το χρέος είναι διαχιερίσιμο ανεξάρτητα από το μέγεθός του, εστω και αν υπάρχουν ελλείμματα

μόνο αν n>i. δηλαδή όταν ο ρυθμός ανάπτυξης είναι μεγαλύτερος από το επιτόκιο το χρέος είναι διαχιερίσιμο ανεξάρτητα από το μέγεθός του, εστω και αν υπάρχουν ελλείμματα.")

17

120% χρέος προς ΑΕΠ είναι διαχειρίσιμο

ΗΠΑ 120% χρέος προς ΑΕΠ είναι διαχειρίσιμο US Source: Farmer 2002

18

Ακόμη και 30% χρέος προς ΑΕΠ δεν είναι διαχειρίσιμο οταν τα επιτόκια είναι ψηλά

US Source: Farmer 2002

19

Crowding out Οταν υπάρχει πλήρης απασχόληση, η αύξηση των δημόσιων δαπανών συμπιέζει τον ιδιωτικό τομέα Οταν η οικονομία βρίσκετα σε ύφεση η στασιμότητα αυτό δεν ισχύει Οι δημόσιες επενδύσεις αυξάνουν την παραγωγικότητα του ιδιωτικού τομέα Demetriades and Mamuneas “Intertemporal Output and Employment Effects of Public Capital”, Economic Journal 2000

20

Ricardian Equivalence

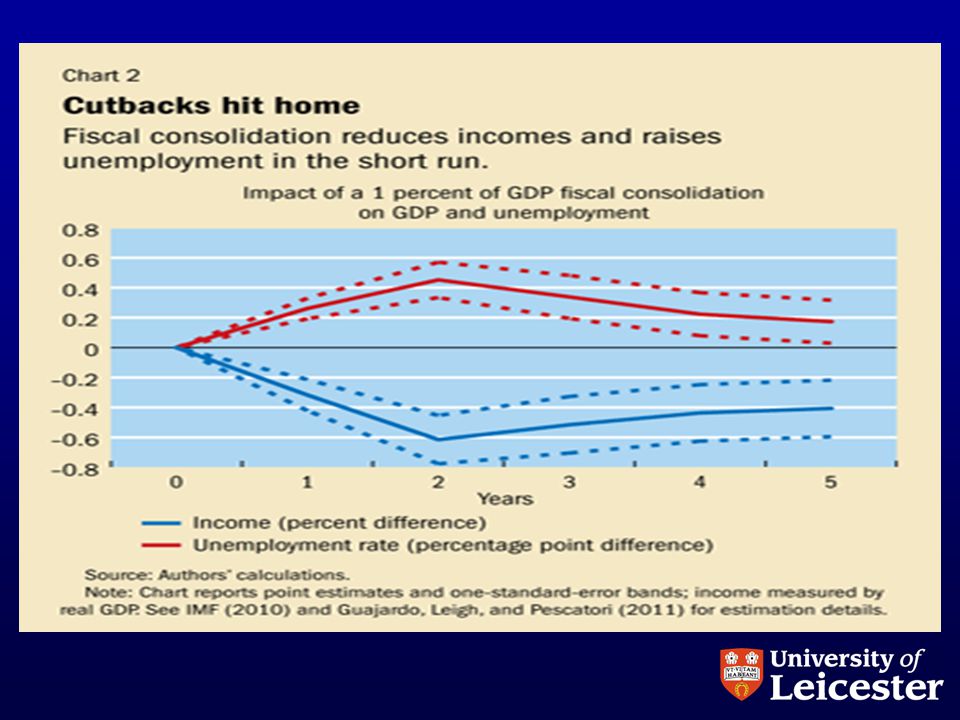

Η μείωση των δημόσιων δαπανών είναι το ίδιο οπως η αύξηση των φόρων αύριο Προϋποθέτει (α) ορθολογικές προσδοκίες (β) ισότητα εισοδημάτων (γ) αποδοτικές αγορές Οι υποθέσεις αυτές στην πράξη δεν ισχύουν Μελέτη ΔΝΤ: “Macro effects of fiscal consolidation” “Fiscal consolidation typically reduces output and raises unemployment in the short term” “Decreasing debt is a marathon, not a sprint ...going too fast will kill growth” O. Blanchard (IMF) Σε πρόσφατο συνέδριο του MMFRG στο Πανεπιστήμιο Birmingham ο καθηγητής του Πανεπιστημίου του Cambridge, Giancarlo Corsetti, παρουσίασε αποτελέσματα νέας έρευνας που εκτιμά τον πολλαπλασιαστή των δημόσιων δαπανών με έντεχνο τρόπο, χρησιμοποιώντας στοιχεία από απότομες μειώσεις τοπικών δαπανών στην Ιταλία, που προέρχονταν από εξωγενείς παράγοντες. Στην Ιταλία το κράτος έχει το δικαίωμα να απολύσει εκλεγμένους σε τοπικές διοικήσεις όταν προκύψουν στοιχεία για διασυνδέσεις με τη μαφία. Οι διορισμένοι που τους αντικαθιστούν σταματούν εντελώς όλα τα τοπικά έργα για να σταματήσουν τη ροή χρημάτων προς τη μαφία. Αυτό το «πείραμα» επιτρέπει στους ερευνητές να εκτιμήσουν τον πολλαπλασιαστή, ο οποίος θεωρητικά πρέπει να είναι μικρός γιατί οι τοπικές οικονομίες είναι πολύ πιο ανοικτές από την οικονομία της χώρας. Το αποτέλεσμα; Ακριβώς το αντίθετο. Ο πολλαπλασιαστής είναι 1.4 τον πρώτο χρόνο και 0.6 τον επόμενο, δηλαδή 2.0 συνολικά. Δηλαδή μείωση δημόσιων δαπανών κατά €100 εκ. μειώνει το ΑΕΠ κατά €140 εκ. τον πρώτο χρόνο και κατά ακόμη €60 εκ. το δεύτερο.

ορθολογικές προσδοκίες (β) ισότητα εισοδημάτων (γ) αποδοτικές αγορές. Οι υποθέσεις αυτές στην πράξη δεν ισχύουν. Μελέτη ΔΝΤ: Macro effects of fiscal consolidation Fiscal consolidation typically reduces output and raises unemployment in the short term Decreasing debt is a marathon, not a sprint ...going too fast will kill growth O. Blanchard (IMF) Σε πρόσφατο συνέδριο του MMFRG στο Πανεπιστήμιο Birmingham ο καθηγητής του Πανεπιστημίου του Cambridge, Giancarlo Corsetti, παρουσίασε αποτελέσματα νέας έρευνας που εκτιμά τον πολλαπλασιαστή των δημόσιων δαπανών με έντεχνο τρόπο, χρησιμοποιώντας στοιχεία από απότομες μειώσεις τοπικών δαπανών στην Ιταλία, που προέρχονταν από εξωγενείς παράγοντες. Στην Ιταλία το κράτος έχει το δικαίωμα να απολύσει εκλεγμένους σε τοπικές διοικήσεις όταν προκύψουν στοιχεία για διασυνδέσεις με τη μαφία. Οι διορισμένοι που τους αντικαθιστούν σταματούν εντελώς όλα τα τοπικά έργα για να σταματήσουν τη ροή χρημάτων προς τη μαφία. Αυτό το «πείραμα» επιτρέπει στους ερευνητές να εκτιμήσουν τον πολλαπλασιαστή, ο οποίος θεωρητικά πρέπει να είναι μικρός γιατί οι τοπικές οικονομίες είναι πολύ πιο ανοικτές από την οικονομία της χώρας. Το αποτέλεσμα; Ακριβώς το αντίθετο. Ο πολλαπλασιαστής είναι 1.4 τον πρώτο χρόνο και 0.6 τον επόμενο, δηλαδή 2.0 συνολικά. Δηλαδή μείωση δημόσιων δαπανών κατά €100 εκ. μειώνει το ΑΕΠ κατά €140 εκ. τον πρώτο χρόνο και κατά ακόμη €60 εκ. το δεύτερο.")

22

Τραπεζικά 101: Μάθημα πρώτο Ασυμμετρική Πληροφόρηση

Η ανιση κατανομή πληροφορίων ανάμεσα σε δύο μέρη μιάς συναλλαγής Οδηγεί σε δύο προβλήματα Δυσμενής επιλογή: επιλέγονται εκείνοι που είναι πιο πιθανό να φέρουν δυσμενές αποτέλεσμα (adverse selection) Ηθικός κίνδυνος: το κίνητρο να αναλάβει ο δανειζόμενος υπερβολικό κίνδυνο (moral hazard)

Ηθικός κίνδυνος: το κίνητρο να αναλάβει ο δανειζόμενος υπερβολικό κίνδυνο (moral hazard)")

23

Το πρόβλημα ‘λεμονιών’

George Akerlof: The Market for Lemons (Quarterly Journal of Economics 1970) Δύο ειδών μεταχειρισμένα αυτοκίνητα Λεμόνια και ροδάκινα, oι αγοραστές δε γνωρίζουν την ποιότητα Η «δίκαιη» τιμή είναι ο μέσος ορος Οι ιδιοκτήτες καλών αυτοκινήτων δεν συμμετέχουν Α αγορά καταρρέει Ο Akerlof πήρε το Νόμπελ μαζί με τον Stiglitz

Δύο ειδών μεταχειρισμένα αυτοκίνητα. Λεμόνια και ροδάκινα, oι αγοραστές δε γνωρίζουν την ποιότητα. Η «δίκαιη» τιμή είναι ο μέσος ορος. Οι ιδιοκτήτες καλών αυτοκινήτων δεν συμμετέχουν. Α αγορά καταρρέει. Ο Akerlof πήρε το Νόμπελ μαζί με τον Stiglitz.")

24

Principal-agent problem

Σημαντικό παράδειγμα ηθικού κινδύνου που αφορά τον διαχωρισμό του ελέγχου από την ιδιοκτησία μιάς επιχείρησης Η πληροφόρηση των μετόχων είναι συνήθως ελλειπής Η ασυμμετρική πληροφόρηση επιτρέπει στη διεύθυνση να προωθεί τα δικά της συμφέροντα σε βάρος των μετόχων Αυτό συνέβηκε στην τελευτάια κρίση λόγω της σχέσης bonus και κίνητρα για βραχυχρόνια κέρδη

25

Διαφάνεια και εποπτεία

Τα προβλήματα πληροφόρησης είναι η ουσία του χρηματοπιστωτικού συστήματος Εξηγούν την ύπαρξη τραπεζών Δικαιολογούν τη ρύθμιση και εποπτεία Π.χ. Στη Βασιλεία ΙΙ ο δεύτερος πυλώνας είναι η εποπτεία και ο τρίτος πυλώνας η διαφάνεια (Disclosure) Η εμπιστοσύνη των επενδυτών εξαρτάται από τη διαχείριση αυτων των προβλημάτων

Η εμπιστοσύνη των επενδυτών εξαρτάται από τη διαχείριση αυτων των προβλημάτων.")

26

Sequence of Events in U.S. Financial Crises (Mishkin)

")

29

Διασώσεις τραπεζών Ην. Βασίλειο

Last December, the National Audit Office published a second report into the costs of the bail-out. That report concluded: The scale of the support currently provided to UK banks has fallen from a peak of £955bn to £512bn, but the amount of cash currently borrowed by the government to support banks has risen by £7bn [to a total of £124bn] since December 2009 (περίπου 5% του ΑΕΠ)

")

30

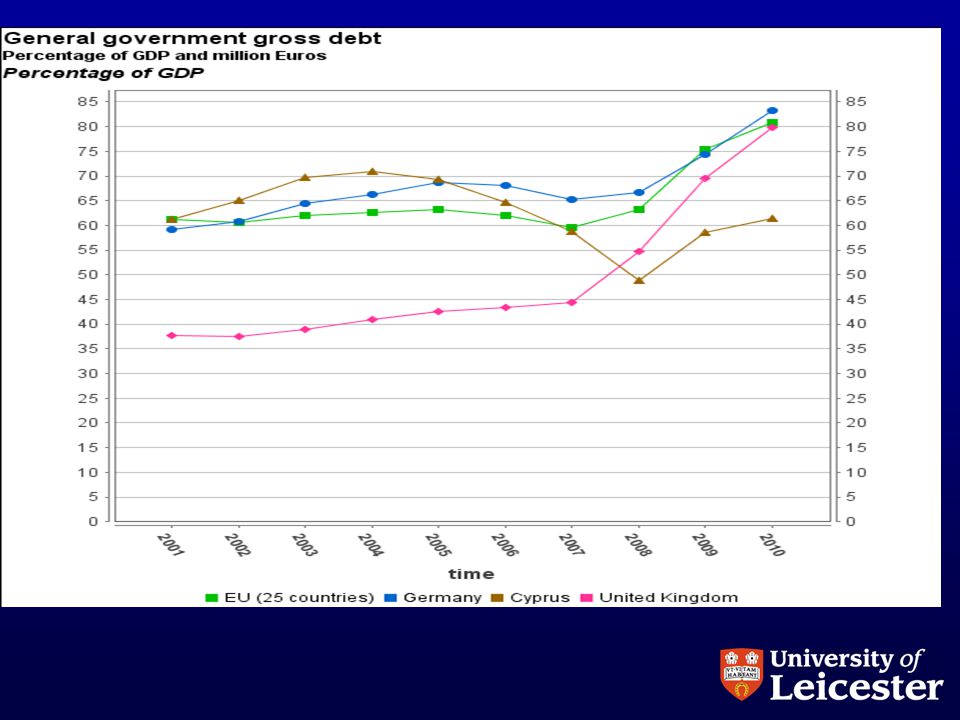

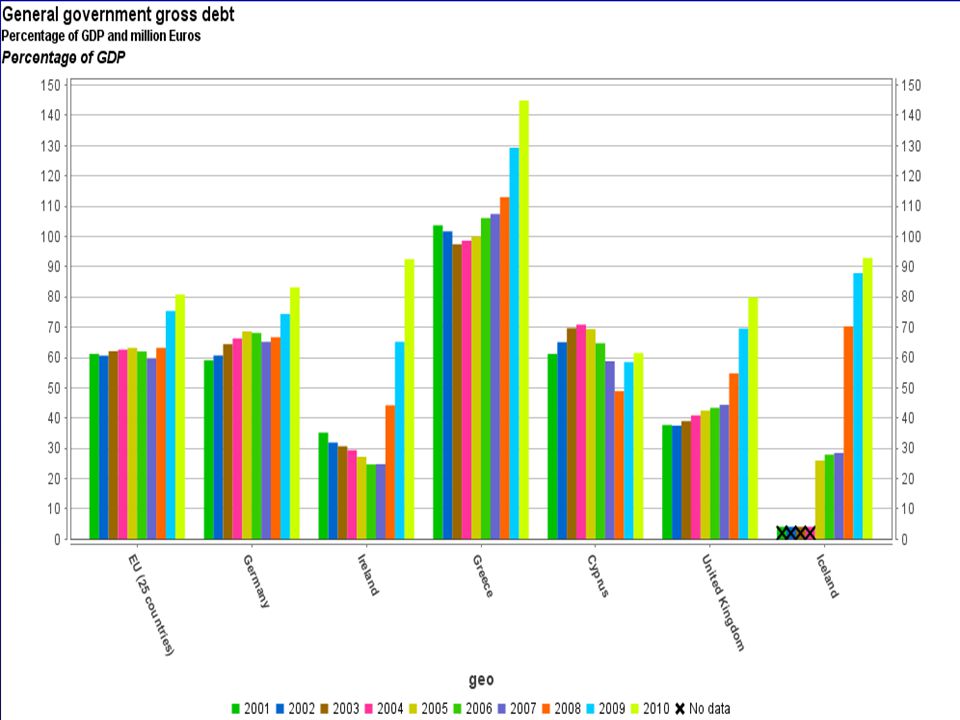

General government gross debt

Percentage of GDP 2007 %change 2008 2009 2010 EU25:EU (25 countries) 59.6 -3.9% 63.2 6.0% 75.4 19.3% 80.8 7.2% EA17:Euro area (17 countries) 66.3 -3.2% 70.1 5.7% 79.8 13.8% 85.3 6.9% DE:Germany 65.2 -4.3% 66.7 2.3% 74.4 11.5% 83.2 11.8% IE:Ireland 24.8 0.4% 44.2 78.2% 47.5% 92.5 41.9% EL:Greece 107.4 1.2% 113 5.2% 129.3 14.4% 144.9 12.1% ES:Spain 36.2 -8.6% 40.1 10.8% 53.8 34.2% 61.0 13.4% FR:France 64.2 0.8% 68.2 6.2% 79 15.8% 82.3 4.2% CY:Cyprus 58.8 -9.1% 48.9 -16.8% 58.5 19.6% 61.5 5.1% UK:United Kingdom 44.4 54.8 23.4% 69.6 27.0% 79.9 14.8% IS:Iceland 28.5 2.2% 70.3 146.7% 87.9 25.0% 92.9

% % % % EA17:Euro area (17 countries) % % % % DE:Germany % % % % IE:Ireland % % 47.5% % EL:Greece % % % % ES:Spain % % % % FR:France % % % % CY:Cyprus % % % % UK:United Kingdom % % % IS:Iceland % % %")

31

Ten year government bond spreads

Country Latest yield Spread vs bund Debt to GDP ratio (2010) Germany 1.93% ----- 83.2 US 2.28% +0.35 94.4 UK 2.31% +0.38 79.9 Spain 5.35% +3.42 61.0 France 2.93% +1.01 82.3 Italy 5.04% +3.11 118.4 Portugal 12.61% +10.68 93.3 Japan 1.02% -0.91 220.0

Germany. 1.93% US. 2.28% UK. 2.31% Spain. 5.35% France. 2.93% Italy. 5.04% Portugal % Japan. 1.02%")

32

Σύγκριση Ισπανίας με Ην. Βασίλειο

Πηγή: “Managing a fragile Eurozone” by Paul De Grauwe 10 May 2011

33

Σύγκριση Ην. Βασιλείου με ευρωζώνη

Το Ηνωμένο Βασίλειο εχει δική του Κεντρική Τράπεζα Η κυβέρνηση μπορεί να δανεισθεί κατευθείαν από την Τράπεζα της Αγγλίας Οι επενδυτές δεν ανησυχούν ότι το Ην. Βασίλειο δε θα μπορέσει να αναχρηματοδοτήσει το χρέος του Το ίδιο ισχύει και για τις ΗΠΑ και Ιαπωνία Σε αντίθεση, οι χώρες-μέλη της ευρωζώνης δυσκολεύονται να αναχρηματοδοτήσουν το χρέος τους

34

Paul De Grauwe “Managing a Fragile Eurozone”

“A monetary union is more than just a single currency and a single central bank. Countries that join a monetary union lose more than one instrument of economic policy. They lose their capacity to issue debt in a currency over which they have full control.” “This separation of decisions – debt issuance on the one hand and monetary control on the other – creates a critical vulnerability; a loss of market confidence can unleash a self-fulfilling spiral that drives the country into default”.

35

Ρευστότητα και φερεγγυότητα: ο φάυλος κύκλος

“Because of the liquidity flows triggered by changing market sentiments, member countries of a monetary union become vulnerable to these market sentiments. These can lead to “sudden stops” in the funding of the government debt, setting in motion a devilish interaction between liquidity and solvency crises. For the liquidity crisis raises the interest rate which in turn leads to a solvency crisis.” Paul De Grawue “Managing a Fragile Eurozone” “...members of a monetary union loose much of their capacity to apply counter-cyclical budgetary policies. When during a recession the budget deficits increase, this risks creating a loss of confidence of investors in the capacity of the sovereign to service the debt. This has the effect of raising the interest rate, making the recession worse, and leading to even higher budget deficits. As a result, countries in a monetary union can be forced into a bad equilibrium, characterised by deflation, high interest rates, high budget deficits and a banking crisis”. Too much of this new design has been influenced by the notion (based on moral hazard thinking) that when a country experiences budget deficits and increasing debts, it should be punished by high interest rates and tough austerity programmes. This approach is usually not helpful in restoring budgetary balance.” “These systemic features of a monetary union have not sufficiently been taken into account in the new design of the economic governance of the Eurozone.”

that when a country experiences budget deficits and increasing debts, it should be punished by high interest rates and tough austerity programmes. This approach is usually not helpful in restoring budgetary balance. These systemic features of a monetary union have not sufficiently been taken into account in the new design of the economic governance of the Eurozone.")

36

Quizz: Προέλευση Κρίσης

Ποιά είναι η κυριότερη αιτία της σημερινής κρίσης την οποιά διέρχεται η ευρωζώνη (α) Ελλειψη δημοσιονομικής πειθαρχίας (β) Ελλειψη ρευστότητας (γ) Ελλειψη εμπιστοσύνης (δ) Τίποτα από τα πίο πάνω (ε) Δε γνωρίζω/ δεν απαντώ

Ελλειψη δημοσιονομικής πειθαρχίας (β) Ελλειψη ρευστότητας (γ) Ελλειψη εμπιστοσύνης (δ) Τίποτα από τα πίο πάνω (ε) Δε γνωρίζω/ δεν απαντώ")

37

Γενικό συμπέρασμα Σε γενικές γραμμές, η ευρωζώνη χρειάζεται να δώσει περισσότερη έμφαση σε πολιτικές οι οποίες στηρίζουν την ανάπτυξη και την απασχόληση. Χρειάζεται, επίσης, να κάνει μεγαλύτερα βήματα προς την κατεύθυνση της καλύτερης διαχείρισης κρίσεων ρευστότητας με γνώμονα την αλληλεγγύη μεταξύ των κρατών-μελών της .

Παρόμοιες παρουσιάσεις