Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

Κεφαλαιακός Προϋπολογισμός

Σαριαννίδης Νικόλαος Πτυχίο Στατιστικής, MSc in Investments, PhD in Finance

2

Κεφαλαιακός Προϋπολογισμός

O κεφαλαιακός προϋπολογισμός μιας εταιρίας αφορά στην κατάρτιση σχεδίου μακροπρόθεσμων επενδύσεων μεγαλυτέρων του ενός έτους Οι κεφαλαιουχικές επενδύσεις περιλαμβάνουν δαπάνες για αγορά οικοπέδων, κτιρίων, εξοπλισμού, έρευνας και ανάπτυξης κλπ.

3

Σημασία του Κεφαλαιακού Προϋπολογισμού

Η αναξιόπιστη πρόβλεψη και επομένως δαπάνη για την αγορά πάγιων ενεργητικών στοιχείων έχει συνήθως ως αποτέλεσμα είτε την υπερεπένδυση αύξηση των δανειακών κεφαλαίων επαυξημένο κόστος από τη συντήρηση των παγίων είτε την υποεπένδυση απώλεια μεριδίου αγοράς Απόφαση και συγχρονισμός (timing) εισόδου στην αγορά Η πρόβλεψη της τάσης της αγοράς προδικάζει την επιτυχία Η παραγωγική δυναμικότητα ενέχει περιορισμούς

εισόδου στην αγορά. Η πρόβλεψη της τάσης της αγοράς προδικάζει την επιτυχία. Η παραγωγική δυναμικότητα ενέχει περιορισμούς.")

4

Σημασία του Κεφαλαιακού Προϋπολογισμού

Ο τρόπος χρηματοδότησης των επενδύσεων έχει καταλυτική σημασία στην επιτυχία του όποιου εγχειρήματος Π.χ. με αύξηση μετοχικού κεφαλαίου με δανειακά κεφάλαια τραπεζικός δανεισμός ομολογίες χρονικός ορίζοντας απόδοσης της νέας επένδυσης ληκτικότητα ενεργητικού και παθητικού

5

Σκοπός του Κεφαλαιακού Προϋπολογισμού

Η λήψη αποφάσεων που θα μεγιστοποίηση της αξίας της επιχείρησης. Η διαδικασία κεφαλαιακού προϋπολογισμού αποσκοπεί στο να δώσει απάντηση δε δυο ερωτήματα: Ποια επένδυση πρέπει να επιλεγεί μεταξύ διάφορων αμοιβαία αποκλειόμενων προτάσεων και Πόσα προγράμματα πρέπει να γίνουν συνολικά αποδεκτά Προτού εξεταστούν οι βασικές μέθοδοι ιεράρχησης επενδύσεων θα πρέπει να αναλυθεί ο κίνδυνος και το συνεπαγόμενο κόστος κεφαλαίου

6

Ταμειακές Ροές Πραγματικές εισροές και εκροές

Οι ταμειακές ροές που ενδιαφέρουν την επιχείρηση είναι οι μετά από φόρους ταμειακές ροές Οι φόροι αποτελούν εκροή Στην αξιολόγηση – προϋπολογισμό επενδύσεων ενδιαφερόμαστε για τις πρόσθετες ταμειακές ροές Επιπλέον ταμειακές ροές από την αποδοχή του υπό εξέταση έργου Εάν η επένδυση χρηματοδοτείται με δανεισμό, οι πρόσθετες δεν θα πρέπει να περιλαμβάνουν τις χρηματοοικονομικές δαπάνες –τόκους περιλαμβάνονται στο κόστος κεφαλαίου

7

ΚΕΦΑΛΑΙΑΚΗ ΔΟΜΗ ΚΑΙ ΚΟΣΤΟΣ ΚΕΦΑΛΑΙΟΥ

Η άντληση κεφαλαίων συνιστά χρηματοδοτική απόφαση, συνεπάγεται ένα κόστος κεφαλαίου Ανάλογα με την πηγή από την οποία αντλούνται κεφάλαια, η επιχείρηση έχει ανάλογο κόστος κεφαλαίου κόστος δανεισμού, κόστος κοινού μετοχικού κεφαλαίου, κόστος παρακρατηθέντων κερδών, κ.λπ.

8

μακροπρόθεσμα ίδια και ξένα κεφάλαια

ΚΕΦΑΛΑΙΑΚΗ ΔΟΜΗ μακροπρόθεσμα ίδια και ξένα κεφάλαια Το κόστος κεφαλαίου αναφέρεται στις πηγές μακροπρόθεσμης χρηματοδότησης της επιχείρησης.

9

Το επιτόκιο αναγωγής ή κόστος κεφαλαίου

είναι το κόστος ευκαιρίας των κεφαλαίων που θα επενδυθούν στο έργο, μετόχων και δανειστών δείχνει τη θυσία που υφίσταται η επιχείρηση, προκειμένου να επενδύσει τα κεφάλαια αυτά στο συγκεκριμένο έργο. είναι η απόδοση της καλύτερης εναλλακτικής επένδυσης με τον ίδιο κίνδυνο αποτελεί το κατ' ελάχιστο απαιτούμενο επιτόκιο απόδοσης από το έργο. είναι η απόδοση που πρέπει να αποκομίζει η επιχείρηση από τις επενδύσεις της, έτσι ώστε οι επενδυτές να κερδίζουν την απαιτούμενη από αυτούς απόδοση

10

Κόστος Κεφαλαίου είναι η απόδοση μιας επένδυσης η οποία αφήνει την τιμή της μετοχής της επιχείρησης αμετάβλητη εάν η απόδοση της επένδυσης είναι μεγαλύτερη από το κόστος κεφαλαίου, η τιμή της μετοχής ανεβαίνει εάν είναι μικρότερη τότε η τιμή πέφτει Υπόθεση: τα υπό εξέταση επενδυτικά προγράμματα έχουν τον ίδιο κίνδυνο με τα υπάρχοντα.

11

Το κόστος κεφαλαίου είναι

το κόστος εξυπηρέτησης των επενδυτών είναι η απόδοση που οι επενδυτές απαιτούν από τους τίτλους της επιχείρησης. Το κόστος κεφαλαίου ή κατάλληλο επιτόκιο αναγωγής είναι: το επιτόκιο που χρησιμοποιείται για την προεξόφληση των καθαρών χρηματορροών, για να διαπιστωθεί κατά πόσο οι χρηματορροες αυτές είναι επαρκείς να εξυπηρετήσουν τις απαιτούμενες αποδόσεις από τους επενδυτές

12

Συνθετικό ή σταθμικό μέσο

Μέσο κόστος κεφαλαίου, υπολογίζεται με βάση τις εναλλακτικές κεφαλαιακές δομές = Μέσο κόστος κεφαλαίου Συνθετικό ή σταθμικό μέσο κόστος κεφαλαίου

13

Το επιτόκιο απόδοσης, που θα μπορούσε

Κόστος κεφαλαίου Το επιτόκιο απόδοσης, που θα μπορούσε να κερδηθεί στην κεφαλαιαγορά από τίτλους ισοδύναμου κινδύνου Σταθμικός μέσος όρος Επιχείρηση χρηματοδοτούμενη με δανειακά και ίδια κεφάλαια κόστος κεφαλαίου

14

Παράδειγμα: μελέτη σκοπιμότητας επένδυσης 500 εκατ.

Χρηματοδότηση της επένδυσης με αύξηση μετοχικού κεφαλαίου διάθεση νέων κοινών μετοχών αξίας 200 εκατ. και την σύναψη ενός δανείου ύψους 300 εκατ. Συνθήκες Αγοράς: Δάνειο με επιτόκιο 14%. Tα χρηματοοικονομικά έξοδα αφαιρούνται από τα προς φορολογία κέρδη και Έστω φόρος 40%, κόστος δανεισμού μετά την αφαίρεση του φόρου = 14% Χ (1 - 0,4) ή 8,4%.

ή 8,4%.")

15

Έστω ότι οι νέοι μέτοχοι αναμένουν απόδοση ίση με 18%.

Η επένδυση στο πάγιο περιουσιακό στοιχείο θα πρέπει να επανακτήσει την αξία της επένδυσης μέσω των αποσβέσεων επιπλέον να δημιουργήσει κατ' ελάχιστο μια ετήσια καθαρή χρηματορροή μετά την αφαίρεση του φόρου εισοδήματος ίση με: Ετήσια Καθαρή Χρηματορροή Μετά Από Φόρους Και Αποσβέσεις = Τόκοι Δανείου + Απόδοση Μετοχών= =0,14(1-0,40) (300) + 0,18 (200) = 25,2 +36,0 = 61,2

(300) + 0,18 (200) = 25,2 +36,0 = 61,2.")

16

Το ελάχιστο απαιτούμενο επιτόκιο απόδοσης από την επένδυση είναι

61,2 /500 = 0,1224 ή 12,24% ή Το σταθμικό μέσο κόστος των πηγών χρηματοδότησης της επένδυσης με 60% δανειακά κεφάλαια και 40% μετοχικά κεφάλαια (0,60) Χ (8,4%) + (0,40) Χ (18%) = 0, ,072 = 0,1224 ή 12,24%. κόστος δανεισμού μετά την αφαίρεση του φόρου = 14% Χ (1 - 0,4) ή 8,4%.

Χ (8,4%) + (0,40) Χ (18%) = 0, ,072 = 0,1224 ή 12,24%. κόστος δανεισμού μετά την αφαίρεση του φόρου = 14% Χ (1 - 0,4) ή 8,4%.")

17

Εάν η επένδυση συνεπάγεται υψηλότερο (χαμηλότερο) κίνδυνο

Το σταθμικό μέσο κόστος κεφαλαίου της επιχείρησης επιτόκιο εκτίμησης Κ.Π.Α. επενδύσεων με βαθμό κινδύνου ίσο με το που αντιμετωπίζει η επιχείρηση Εάν η επένδυση συνεπάγεται υψηλότερο (χαμηλότερο) κίνδυνο σε σχέση με την επιχείρησης τότε το επιτόκιο προεξόφλησης πρέπει να είναι αντίστοιχα μεγαλύτερο (μικρότερο) του σταθμικού μέσου κόστους της επιχείρησης.

κίνδυνο. σε σχέση με την επιχείρησης. τότε το επιτόκιο προεξόφλησης πρέπει να είναι. αντίστοιχα μεγαλύτερο (μικρότερο) του. σταθμικού μέσου κόστους της επιχείρησης.")

18

Διαφορετικά οδηγούμαστε σε λάθη π.χ.

Το επιτόκιο αναγωγής για την εκτίμηση της Κ.Π.Α. μιας επένδυσης θα πρέπει να αντανακλά πάντοτε το σταθμικό μέσο κόστος κεφαλαίου και όχι το κόστος κεφαλαίου της συγκεκριμένης χρηματοδοτικής πηγής, από την οποία κάθε φορά θα αντλούνται κεφάλαια Διαφορετικά οδηγούμαστε σε λάθη π.χ. επένδυση με αναμενόμενη απόδοση 10%, πρόκειται να χρησιμοποιήσει δανεικά κεφάλαια, για την επιχείρηση το κόστος δανεισμού μετά από φόρους είναι 8,4%, [αντί 12,24%] θα γίνει αποδεκτή, διότι η Κ.Π.Α. θα είναι θετική Εξαντλείται η δυνατότητα λήψης δανείων

19

Επένδυση με αναμενόμενη απόδοση 17% πρόκειται να χρηματοδοτηθεί από μετοχικά κεφάλαια,

Εξαντλήθηκε η δυνατότητα λήψης δανείων κόστος κοινού μετοχικού κεφαλαίου 18%, δεν θα γίνει αποδεκτή, διότι η Κ.Π.Α. θα είναι αρνητική με επιτόκιο αναγωγής ίσο με το κόστος κοινού μετοχικού κεφαλαίου 18%. [αντί 12,24%] Το σωστό θα ήταν η εκτίμηση της Κ.Π.Α. των επενδύσεων να γινόταν, με επιτόκιο 12,24% Που είναι το σταθμικό μέσο κόστος κεφαλαίου της επιχείρησης με κεφαλαιακή δομή 1.5 (δανειακά προς ίδια κεφάλαια 3:2), τα αποτελέσματα αξιολόγησης θα ήταν αντίθετα

, τα αποτελέσματα αξιολόγησης θα ήταν αντίθετα.")

20

Π.χ. χρηματοδότηση έργου

Μόνο όταν η πηγή χρηματοδότησης συνδέεται άμεσα με την επένδυση Η εκτίμηση της Κ.Π.Α. θα πρέπει να γίνει με επιτόκιο ίσο με αυτό της χρηματοδότησης Π.χ. χρηματοδότηση έργου Προϋπόθεση τα περιουσιακά στοιχεία και οι καθαρές χρηματορροές της επένδυσης να διαχωρίζονται από τα αντίστοιχα που έχει η επιχείρηση.

21

Στην περίπτωση της χρηματοδότησης έργου,

οι λογαριασμοί είναι ξεχωριστοί, ο κίνδυνος περιορίζεται στο ίδιο το έργο και τις χρηματορροές που δημιουργεί αυτό και οποιαδήποτε οφειλή που προκύπτει από το έργο δεν επεκτείνεται στην επιχείρηση. Συνεπώς, η συγκεκριμένη χρηματοδότηση έργου δεν επηρεάζει την κεφαλαιακή δομή της επιχείρησης το ειδικό κόστος της χρηματοδότησης αυτής θα πρέπει να χρησιμοποιείται ως επιτόκιο αναγωγής για την εκτίμηση της Κ.Π.Α. του έργου.

22

Συνθετικά Μέρη του Κόστους Κεφαλαίου

Το κόστος κεφαλαίου είναι το σταθμικό μέσο κόστος όλων των κεφαλαίων Δανειακά κεφάλαια Ίδια κεφάλαια Έκδοση νέων μετοχών Παρακρατηθέντα κέρδη

23

Κόστος δανειακών κεφαλαίων

Επιχείρηση δανείστηκε στην αρχή του έτους 100 εκατ. κατέβαλε για τόκους στο τέλος του έτους 13 εκατ. Το κόστος των δανειακών αυτών κεφαλαίων, πριν από την αφαίρεση του φόρου εισοδήματος, είναι 13/100 = 0,13 ή 13%. Εάν υποθέσουμε ο συντελεστής φορολογίας είναι 40%, τότε το κόστος των δανειακών κεφαλαίων μετά από φόρους ισούται με 13% Χ (1 - 0,40) = 7,8%.

= 7,8%.")

24

Επιχείρηση έχει εκδώσει ομολογίες

10ετούς διάρκειας συνολικής ονομαστικής αξίας 200 εκατ. με εξαμηνιαία πληρωμή των τόκων προς αντίστοιχο εξαμηνιαίο επιτόκιο 7%. εξόφληση στο άρτιο μετά από 4 έτη. Η σημερινή αγοραία αξία των ομολογιών αυτών ανέρχεται στο 98% της ονομαστικής τους αξίας.

25

Από την τιμή αγοράς των ομολογιών 0,98*200

διαμορφώνεται το κόστος των δανειακών κεφαλαίων Το εξαμηνιαίο κόστος των δανειακών κεφαλαίων πριν από φόρους ισούται με την εξαμηνιαία απόδοση μέχρι τη λήξη (Yield to maturity). Την απόδοση αυτή αναμένει ο επενδυτής των ομολογιών Άρα αν εκδώσει τώρα ομολογίες η εταιρία αυτές θα πρέπει να προσφέρουν την απόδοση i

. Την απόδοση αυτή αναμένει ο επενδυτής των ομολογιών. Άρα αν εκδώσει τώρα ομολογίες η εταιρία αυτές θα πρέπει να προσφέρουν την απόδοση i.")

26

όπου, φ = 0,4 συντελεστή φορολογίας

Με τη χρήση υπολογιστή i = 0,0734 Το ετήσιο κόστος των δανειακών κεφαλαίων πριν από φόρους, έστω ie ισούται με ie = (1 +i)2 - 1 = 1, =0,1522. Το αντίστοιχο ετήσιο κόστος των δανειακών κεφαλαίων μετά από φόρους θα είναι Κδ =ie (1 - φ) = 0,1522 Χ (1 - 0,4) = 0,0913 ή 9,13% όπου, φ = 0,4 συντελεστή φορολογίας

2 - 1 = 1, =0,1522. Το αντίστοιχο ετήσιο κόστος των δανειακών κεφαλαίων μετά από φόρους θα είναι. Κδ =ie (1 - φ) = 0,1522 Χ (1 - 0,4) = 0,0913 ή 9,13% όπου, φ = 0,4 συντελεστή φορολογίας.")

27

Κόστος κοινού μετοχικού κεφαλαίου

Τρεις είναι οι κύριες μέθοδοι εκτίμησης του κόστους του κοινού μετοχικού κεφαλαίου Υπόδειγμα Αποτίμησης των Κεφαλαιακών Στοιχείων (Capital Asset Pricing Model, CAPM) Υπόδειγμα Gordon Προσέγγιση της ανταμοιβής στον κίνδυνο

Υπόδειγμα Gordon. Προσέγγιση της ανταμοιβής στον κίνδυνο.")

28

Capital Asset Pricing Model

Η βασική παραδοχή του υποδείγματος αυτού είναι ότι οι επενδυτές απαιτούν υψηλότερο επιτόκιο απόδοσης για υψηλότερο κίνδυνο των αποδόσεων ο κίνδυνος αυτός μετριέται από τη μεταβλητότητα αυτών των αποδόσεων και Διαχωρισμός των κινδύνων σε συστηματικούς και μη συστηματικούς

29

Το κόστος του κοινού μετοχικού κεφαλαίου Κe μπορεί να εκτιμηθεί με βάση το CAPM,

E(Ri) παριστά την απαιτούμενη απόδοση από τους επενδυτές, προκειμένου να επενδύσουν σε κοινές μετοχές της συγκεκριμένης επιχείρησης, Rf είναι το ελεύθερου κινδύνου επιτόκιο απόδοσης [Ε(RM) – Rf] είναι το αναμενόμενο ασφάλιστρο απόδοσης έναντι του κινδύνου αγοράς.

παριστά την απαιτούμενη απόδοση από τους επενδυτές, προκειμένου να επενδύσουν σε κοινές μετοχές της συγκεκριμένης επιχείρησης, Rf είναι το ελεύθερου κινδύνου επιτόκιο απόδοσης. [Ε(RM) – Rf] είναι το αναμενόμενο ασφάλιστρο απόδοσης έναντι του κινδύνου αγοράς.")

30

[Ε(RM) – Rf] είναι το αναμενόμενο ασφάλιστρο απόδοσης έναντι του κινδύνου αγοράς.

είναι η πρόσθετη απόδοση που οι επενδυτές θα απαιτούσαν για να αποζημιωθούν για την επένδυση τους σε μία μετοχή, της οποίας οι αποδόσεις μεταβάλλονται ομοιόμορφα με εκείνες του συνόλου των μετοχών της αγοράς

![[Ε(RM) – Rf] είναι το αναμενόμενο ασφάλιστρο απόδοσης έναντι του κινδύνου αγοράς.](http://slideplayer.gr/slide/13951343/86/images/30/%5B%CE%95%28RM%29+%E2%80%93+Rf%5D+%CE%B5%CE%AF%CE%BD%CE%B1%CE%B9+%CF%84%CE%BF+%CE%B1%CE%BD%CE%B1%CE%BC%CE%B5%CE%BD%CF%8C%CE%BC%CE%B5%CE%BD%CE%BF+%CE%B1%CF%83%CF%86%CE%AC%CE%BB%CE%B9%CF%83%CF%84%CF%81%CE%BF+%CE%B1%CF%80%CF%8C%CE%B4%CE%BF%CF%83%CE%B7%CF%82+%CE%AD%CE%BD%CE%B1%CE%BD%CF%84%CE%B9+%CF%84%CE%BF%CF%85+%CE%BA%CE%B9%CE%BD%CE%B4%CF%8D%CE%BD%CE%BF%CF%85+%CE%B1%CE%B3%CE%BF%CF%81%CE%AC%CF%82..jpg "είναι η πρόσθετη απόδοση που οι επενδυτές θα απαιτούσαν για να αποζημιωθούν για την επένδυση τους σε μία μετοχή, της οποίας οι αποδόσεις μεταβάλλονται ομοιόμορφα με εκείνες του συνόλου των μετοχών της αγοράς.")

31

Ο συντελεστής βήτα δείχνει τον βαθμό κινδύνου των μετοχών της επιχείρησης σε σχέση με τον βαθμό κινδύνου του πλήρως διαφοροποιημένου χαρτοφυλακίου των μετοχών της αγοράς. ο αριθμητής παριστά την συνδιακύμανση των αποδόσεων των μετοχών της επιχείρησης και των αποδόσεων του χαρτοφυλακίου της αγοράς ο παρανομαστής παριστά τη διακύμανση των αποδόσεων του χαρτοφυλακίου μετοχών της αγοράς.

32

Για να υπολογίσουμε τα συστατικά μέρη του CAPM

Θα πρέπει να υπολογίσουμε π.χ. τις ετήσιες αποδόσεις του γενικού δείκτη για τα τελευταία 30 έτη Ε(RM) τις ετήσιες αποδόσεις των εντόκων γραμματίων των 30 τελευταίων 30 ετών Rf H διαφορά Ε(RM)-Rf = Risk Premium ονομάζεται ασφάλιστρο κινδύνου Οι χρηματοοικονομικοί αναλυτές πιστεύουν ότι η εκτίμηση του Risk Premium από τον παρελθόν είναι η καλύτερη δυνατή εκτίμηση που μπορούμε να έχουμε Το Rf ως πρώτο συστατικό της εξίσωσης είναι η απόδοση των εντόκων γραμματίων σήμερα.

τις ετήσιες αποδόσεις των εντόκων γραμματίων των 30 τελευταίων 30 ετών Rf. H διαφορά Ε(RM)-Rf = Risk Premium ονομάζεται ασφάλιστρο κινδύνου. Οι χρηματοοικονομικοί αναλυτές πιστεύουν ότι η εκτίμηση του Risk Premium από τον παρελθόν είναι η καλύτερη δυνατή εκτίμηση που μπορούμε να έχουμε. Το Rf ως πρώτο συστατικό της εξίσωσης είναι η απόδοση των εντόκων γραμματίων σήμερα.")

33

Υπόθεση τρέχον επιτόκιο των εντόκων γραμματίων 5% ασφάλιστρο κινδύνου της αγοράς 9%. Για την επιχείρηση ABG ΑΕ ο βαθμός συστηματικού κινδύνου, όπως μετριέται με τον συντελεστή b είναι 1,3. Ζητείται να υπολογιστεί το κόστος του κοινού μετοχικού κεφαλαίου της ABG ΑΕ με τη χρησιμοποίηση του Υποδείγματος Αποτίμησης Κεφαλαιακών στοιχείων. Λύση = = 0,05 + 0,09 (1,3) = 0,17 ή 17%.

= 0,17 ή 17%.")

34

Κριτική του Υποδείγματος CAMP:

H εκτίμηση του ασφαλίστρου κινδύνου της αγοράς βασίζεται σε αποδόσεις που πραγματοποιήθηκαν στο παρελθόν. το ασφάλιστρο έναντι του κινδύνου της αγοράς μεταβάλλεται διαχρονικά, Να σημειωθεί ότι το ιστορικό beta υπολογίζεται με παλινδρόμηση των αποδόσεων της μετοχής στις αποδόσεις του Γενικού ή άλλου αντιπροσωπευτικού δείκτη της αγοράς. Επίσης να σημειωθεί ότι στην έκδοση νέου κοινού μετοχικού κεφαλαίου θα πρέπει να λαμβάνονται υπόψη κατά τον υπολογισμό του κόστους και τα έξοδα έκδοσης. Κόστος έκδοσης και διάθεσης

35

Εναλλακτικό υπόδειγμα για την εκτίμηση του κόστους του κοινού μετοχικού κεφαλαίου είναι

το Υπόδειγμα του Σταθερού Ρυθμού Ανάπτυξης των Μερισμάτων (dividend growth model), γνωστό και ως Υπόδειγμα Gordon Το υπόδειγμα αυτό επιχειρεί να αντιμετωπίσει τα παραπάνω προβλήματα χρησιμοποιώντας απευθείας τις προσδοκίες των επενδυτών

, γνωστό και ως Υπόδειγμα Gordon. Το υπόδειγμα αυτό επιχειρεί να αντιμετωπίσει τα παραπάνω προβλήματα χρησιμοποιώντας απευθείας τις προσδοκίες των επενδυτών.")

36

Το Υπόδειγμα Gordon μπορεί να εφαρμοστεί

είτε στο σύνολο των μετοχών του χρηματιστηρίου, για να προκύψει μια εκτίμηση του ασφαλίστρου κινδύνου της αγοράς, το οποίο στην συνέχεια μπορεί να χρησιμοποιηθεί στην παραπάνω εξίσωση είτε μπορεί να εφαρμοστεί απευθείας για την εκτίμηση του κόστους του κοινού μετοχικού κεφαλαίου μιας συγκεκριμένης επιχείρησης.

37

Εάν υποθέσουμε ότι τα διαδοχικά ετήσια μερίσματα θα αυξάνονται σταθερά στο διηνεκές με ένα ετήσιο ρυθμό g, τότε αποδεικνύεται ότι το κόστος του κοινού μετοχικού κεφαλαίου μπορεί να εκτιμηθεί από τον τύπο Ke κόστος κοινού μετοχικού κεφαλαίου i είναι η απαιτούμενη απόδοση από τους επενδυτές σε κοινές μετοχές της επιχείρησης, Μ είναι το μέρισμα ανά μετοχή που θα διανεμηθεί στο τέλος του πρώτου έτους και Ρ είναι η τρέχουσα τιμή της μετοχής

38

Υπόθεση το μέρισμα που θα διανεμηθεί στο τέλος του πρώτου έτους, προβλέπεται να είναι 0,5 Ευρώ. το μέρισμα θα αυξάνεται με ένα ετήσιο σταθερό ρυθμό 5%. Η τιμή της μετοχής είναι σήμερα (αρχή του έτους) 3 Ευρώ, ζητείται να εκτιμηθεί το κόστος του κοινού μετοχικού κεφαλαίου.

3 Ευρώ, ζητείται να εκτιμηθεί το κόστος του κοινού μετοχικού κεφαλαίου.")

39

Τα υποδείγματα εκτίμησης του κόστους κοινού μετοχικού κεφαλαίου,

χρησιμοποιούνται και για την εκτίμηση του κόστους των παρακρατούμενων κερδών, οι κάτοχοι κοινών μετοχών της επιχείρησης, προκειμένου να δεχθούν να μην διανεμηθεί ένα μέρος των καθαρών κερδών και να επενδυθεί μέσα στην επιχείρηση, απαιτούν μια ελάχιστη απόδοση από την επένδυση αυτή ίση με το κόστος του κοινού μετοχικού κεφαλαίου.

40

Προσέγγιση της ανταμοιβής για κίνδυνο

Η μέθοδος αυτή χρησιμοποιείται λιγότερο από τις δυο προηγούμενες. Το κόστος του κοινού μετοχικού κεφαλαίου είναι το άθροισμα της απόδοσης που απαιτούν οι δανειστές συν μια ανταμοιβή για τον κίνδυνο Κe = Kd + RP Κd προ φόρων κόστος δανειακών κεφαλαίων Κe ανταμοιβή για τον επιπλέον κίνδυνο σε μετοχές

41

Σταθμικό Μέσο Κόστος Κεφαλαίου

Υπολογίζεται πολλαπλασιάζοντας το κόστος κεφαλαίου κάθε χρηματοδοτικής πηγής επί την αντίστοιχη ποσοστιαία συμμετοχή της πηγής Κ= we Ke + wp Kp +wb Kb + wδ Kδ

42

Π.Χ. εάν η κεφαλαιακή δομή της επιχείρησης αποτελείται από

κοινό μετοχικό κεφάλαιο [we -συντελεστής σταθ.] προνομιακό μετοχικό κεφάλαιο wp μακροπρόθεσμο δανεισμό δολάρια wb και μακροπρόθεσμο δανεισμό σε Ευρώ wδ Το κόστος κεφαλαίου κάθε πηγής χρηματοδότησης είναι αντίστοιχα Ke, Kp, Kb και Kδ, σταθμικό μέσο κόστος κεφαλαίου Κ θα είναι Κ= we Ke + wp Kp +wb Kb + wδ Kδ Το άθροισμα των συντελεστών στάθμισης w πρέπει να ισούται με τη μονάδα.

43

Η εκτίμηση των συντελεστών στάθμισης wi μπορεί να γίνει

Με λογιστικές αξίες Ο συντελεστής στάθμισης του κόστους κεφαλαίου μιας πηγής χρηματοδότησης Με τη χρησιμοποίηση των αγοραίων αξιών των μακροπρόθεσμων ξένων και ίδιων κεφαλαίων της επιχείρησης.

44

Επιθυμητή κεφαλαιακή δομή

συνδυασμός μακροπρόθεσμων ξένων και ίδιων κεφαλαίων με στόχο την ελαχιστοποίηση του σταθμικού μέσου κόστους κεφαλαίου Οι συντελεστές στάθμισης από λογιστικές αξίες υπολογίζονται ευκολότερα και είναι περισσότερο σταθεροί

45

1. Η εταιρία AAA εκτίμησε ότι

το κόστος των δανειακών κεφαλαίων πριν από φόρους είναι 16 % και των ίδιων κεφαλαίων είναι 22% Ο φορολογικός συντελεστής είναι 40%. Χρησιμοποιώντας τον παρακάτω ισολογισμό υπολογίστε το σταθμικό μέσο κόστος κεφαλαίου μετά από φόρους της εταιρίας αυτής.

46

Οι συντελεστές στάθμισης είναι αντίστοιχα

Κδ = 0,16 (1 - 0,40) = 0,096 και Κe = 0,22, Οι συντελεστές στάθμισης είναι αντίστοιχα Wδ = / = 0, και We = / = 0,588 K= Wδ Κδ + We Κe = 0,412 (0,096) + 0,588 (0,22) = 0, ,1294 = 0,169 ή 16,9%. Το σταθμικό μέσο κόστος κεφαλαίου της εταιρίας είναι 16,9%.

= 0,096 και Κe = 0,22, Οι συντελεστές στάθμισης είναι αντίστοιχα. Wδ = / = 0,412 και. We = / = 0,588. K= Wδ Κδ + We Κe = 0,412 (0,096) + 0,588 (0,22) = 0, ,1294 = 0,169 ή 16,9%. Το σταθμικό μέσο κόστος κεφαλαίου της εταιρίας είναι 16,9%.")

47

Ο ρυθμός αύξησης των μερισμάτων, g μπορεί να υπολογιστεί και ως εξής:

g= b*(ΑΙΚ) = % Αδιανέμητων Κερδών χ Αποδοτικότητα Ιδίων Κεφαλαίων Η εκτίμηση του ρυθμού αύξησης των μερισμάτων απαιτεί εκτίμηση της αποδοτικότητας των ιδίων κεφαλαίων (ΑΙΚ) και της μερισματικής πολιτικής, δηλαδή του ποσοστού των κερδών τα οποία παραμένουν αδιανέμητα (b).

= % Αδιανέμητων Κερδών χ Αποδοτικότητα Ιδίων Κεφαλαίων. Η εκτίμηση του ρυθμού αύξησης των μερισμάτων απαιτεί. εκτίμηση της αποδοτικότητας των ιδίων κεφαλαίων (ΑΙΚ) και. της μερισματικής πολιτικής, δηλαδή του ποσοστού των κερδών τα οποία παραμένουν αδιανέμητα (b).")

48

Σήμερα το μέρισμα ανά μετοχή είναι 1 ευρώ.

Σήμερα το μέρισμα ανά μετοχή είναι 1 ευρώ. ποσοστό αδιανέμητων ήταν 50 %, ενώ η αποδοτικότητα των ιδίων κεφαλαίων 20 %. Η μέση ετήσια απόδοση ήταν 6 %. Η μέση ετήσια απόδοση 15ετίας, ήταν 14 %. Τα έντοκα γραμμάτια 3% Το 3ετές beta 2,7. Ο ρυθμός αύξησης των μερισμάτων g= b (ΑΙΚ) = % Αδιανέμητων Κερδών χ Αποδοτικότητα Ιδίων Κεφαλαίων =50% * 20% = 0,10 Το μέρισμα του επόμενου χρόνου προβλέπεται να είναι Μ1 = 1 *1,10 = 1,10 Το κόστος του κοινού μετοχικού κεφαλαίου είναι Ke = 0,03 +2,7* (0,14-0,06) = 0,25

= % Αδιανέμητων Κερδών χ Αποδοτικότητα Ιδίων Κεφαλαίων =50% * 20% = 0,10. Το μέρισμα του επόμενου χρόνου προβλέπεται να είναι Μ1 = 1 *1,10 = 1,10. Το κόστος του κοινού μετοχικού κεφαλαίου είναι. Ke = 0,03 +2,7* (0,14-0,06) = 0,25.")

49

Δείκτης αποδοτικότητας ιδίων κεφαλαίων

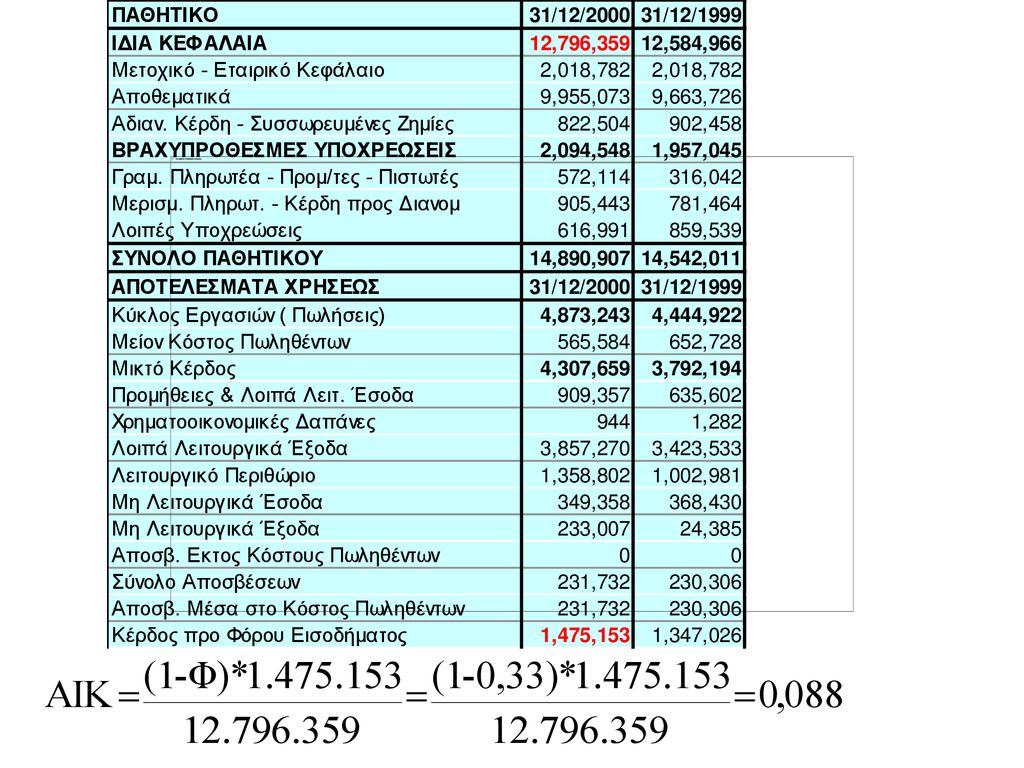

Δείκτης αποδοτικότητας ιδίων κεφαλαίων: καθαρά κέρδη χρήσης / σύνολο ιδίων κεφαλαίων 1.849 / = 14,45% Απεικονίζει την κερδοφόρα δυναμικότητα μιας επιχείρησης Παρέχει ένδειξη του κατά πόσο επιτεύχθηκε ο στόχος πραγματοποίησης ενός ικανοποιητικού αποτελέσματος από τη χρήση των κεφαλαίων του μετόχου.

50

Δείκτης αποδοτικότητας ιδίων κεφαλαίων

Μετρά την αποτελεσματικότητα με την οποία τα κεφάλαια των φορέων της επιχείρησης απασχολούνται σε αυτήν. Αποτελεί τον βασικό δείκτη τον οποίο η διοίκηση μιας εταιρείας τείνει να προβάλει με τον πιο επιφανή τρόπο στον ετήσιο απολογισμό χρήσης. σε περίπτωση θετικού αποτελέσματος

51

Δείκτης αποδοτικότητας ιδίων κεφαλαίων

Μετρά την αποτελεσματικότητα με την οποία τα κεφάλαια των φορέων της επιχείρησης απασχολούνται σε αυτήν. Αποτελεί τον βασικό δείκτη τον οποίο η διοίκηση μιας εταιρείας τείνει να προβάλει με τον πιο επιφανή τρόπο στον ετήσιο απολογισμό χρήσης. σε περίπτωση θετικού αποτελέσματος

53

Δείκτης αποδοτικότητας ιδίων κεφαλαίων

Καθαρά κέρδη χρήσης Δκτης αποδ ιδίων κεφαλαίων = 100 X Μέσο ύψος ιδίων κεφαλαίων αρχής και τέλους χρήσης ο δείκτης δείχνει πόσες χρηματικές μονάδες κερδίζει η επιχείρηση για κάθε χρηματική μονάδα που οι ιδιοκτήτες της έχουν θέσει στη διάθεσή της.

54

είτε εισφέρθηκαν στην επιχείρηση από τους φορείς της

Τα περιουσιακά στοιχεία συγκροτούν το ενεργητικό της επιχειρήσεως (assets) Τα κεφάλαια που απαιτήθηκαν για την απόκτηση των περιουσιακών στοιχείων είτε οφείλονται σε τρίτους και καλούνται υποχρεώσεις προς τρίτους. είτε εισφέρθηκαν στην επιχείρηση από τους φορείς της (μετόχους, εταίρους, επιχειρηματία) και καλούνται ίδια κεφάλαια

Τα κεφάλαια που απαιτήθηκαν για την απόκτηση των περιουσιακών στοιχείων. είτε οφείλονται. σε τρίτους και. καλούνται. υποχρεώσεις. προς τρίτους. είτε εισφέρθηκαν στην επιχείρηση. από τους φορείς της. (μετόχους, εταίρους, επιχειρηματία) και καλούνται ίδια κεφάλαια.")

55

πραγματικό παθητικό θεωρούνται μόνο οι υποχρεώσεις προς τρίτους

Τα ίδια κεφάλαια και οι υποχρεώσεις προς τρίτους συνιστούν το καλούμενο παθητικό της επιχειρήσεως Τα ίδια κεφάλαια συνιστούν την Καθαρή Περιουσία ή Καθαρή Θέση της επιχειρήσεως πραγματικό παθητικό θεωρούνται μόνο οι υποχρεώσεις προς τρίτους υποχρεώσεις προς τρίτους ίδια κεφάλαια ενεργητικό = -

56

Επειδή τόσο το ενεργητικό όσο και οι υποχρεώσεις που εμφανίζονται στον ισολογισμό δεν περιλαμβάνουν ορισμένα στοιχεία, έχει προταθεί η χρήση της χρηματιστηριακής αξίας των ιδίων κεφαλαίων στο σχετικό δείκτη αποδοτικότητας.

57

Η τιμή της μετοχής αντανακλά τις προοπτικές της εταιρίας στο γενικότερο οικονομικό περιβάλλον.

Συνεπώς, η τιμή των μετοχών επηρεάζεται από γενικότεροι παράγοντες, όπως πολιτικές εξελίξεις, μεταβολές στα επιτόκια, μεταβολές στις συναλλαγματικές ισοτιμίες, άλλα και ειδικοί παράγοντες που αφορούν τα θεμελιώδη στοιχεία των εταιριών Από έρευνες έχει αποδειχτεί ότι οι μετοχές μακροπρόθεσμα έχουν αποφέρει υψηλότερες επενδύσεις από άλλα χρηματοπιστωτικά μέσα, ακίνητα ή καταθετικά προϊόντα.

58

29 R=2*(1+0,04)=2,08 𝑝= 𝑅 𝑖−𝑔 +2= 2,08 0,12−0,04 +2=28

=2,08 𝑝= 𝑅 𝑖−𝑔 +2= 2,08 0,12−0,04 +2=28")

59

Με βάση το υπόδειγμα αποτίμησης κεφαλαιακών στοιχείων (CAPM), να βρεθεί η απόδοση μετοχής με συντελεστή Βήτα 5,2 , ασφάλιστρο κινδύνου 20% και επιτόκιο εντόκων γραμματίων μονοετούς διάρκειας 3%. Λύση rm=rf+b(rm-rf)=0,03+5,2*0,20=1,07

=0,03+5,2*0,20=1,07.")

60

Φορολογικός συντελεστής = 𝟕𝟎 𝟏𝟓𝟎 =𝟎,𝟒𝟕

Ευρώ Καθαρά κέρδη προ φόρων 150 Κέρδη προ φόρων και τόκων 280 Φόροι 70 Μετοχικό Κεφάλαιο 1200 Αποθέματα 400 Αριθμός μετοχών 1000 Ενεργητικό 3400 Αξία Πωλήσεων (S) 4000 Κυκλοφορούν Ενεργητικό Μακροπρόθεσμα Δάνεια 1600 Μικτό Κέρδος Δάνεια 1600 Τόκοι =130 Κόστος Δανειακών κεφαλαίων πριν από φόρους= 𝟏𝟑𝟎 𝟏𝟔𝟎𝟎 =𝟎,𝟎𝟖𝟏𝟐𝟓 Φορολογικός συντελεστής = 𝟕𝟎 𝟏𝟓𝟎 =𝟎,𝟒𝟕 Κόστος Δανειακών κεφαλαίων μετά φόρων=𝟎,𝟎𝟖𝟏𝟐𝟓(𝟏−𝟎,𝟒𝟕) =0,043063

Κυκλοφορούν Ενεργητικό. Μακροπρόθεσμα Δάνεια Μικτό Κέρδος. Δάνεια Τόκοι =130. Κόστος Δανειακών κεφαλαίων πριν από φόρους= 𝟏𝟑𝟎 𝟏𝟔𝟎𝟎 =𝟎,𝟎𝟖𝟏𝟐𝟓. Φορολογικός συντελεστής = 𝟕𝟎 𝟏𝟓𝟎 =𝟎,𝟒𝟕. Κόστος Δανειακών κεφαλαίων μετά φόρων=𝟎,𝟎𝟖𝟏𝟐𝟓(𝟏−𝟎,𝟒𝟕) =0,")

Παρόμοιες παρουσιάσεις

& ~ B α= ~ p. (B ↔ p v q) & ~ B.>")

ΑΥΤΟΑΠΟΚΑΛΟΥΜΕΝΟΣ ΕΜΕΤΟΣ Β) ΧΡΗΣΗ ΔΙΟΥΡΗΤΙΚΩΝ ΚΑΙ ΚΑΘΑΡΤΙΚΩΝ.>")

Αναλυτής εκτιμά ότι η απόδοση της μετοχής Α και Β θα κατανεμηθεί ως ακολούθως : ΠιθανότηταΑπόδοση ΑΑπόδοση Β 0.3-0.7-0.2.>")