Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

2

Αγορά Χρήματος

3

Δομή των Χρηματοπιστωτικών Αγορών Ανάλογα με την διάρκεια (οικονομική ζωή) των χρηματοπιστωτικών προϊόντων που διαπραγματεύονται στις αγορές έχουμε την διάκριση μεταξύ – της χρηματαγοράς και – της κεφαλαιαγοράς.

των χρηματοπιστωτικών προϊόντων που διαπραγματεύονται στις αγορές έχουμε την διάκριση μεταξύ – της χρηματαγοράς και – της κεφαλαιαγοράς.")

4

Χρηματαγορά Στην αγορά αυτή γίνεται η διαπραγμάτευση χρηματοπιστωτικών προϊόντων η χρονική διάρκεια των οποίων δεν ξεπερνά το ένα έτος. Τα προϊόντα της χρηματαγοράς διακρίνονται για τα μεγάλα τους ποσά, το μικρό κίνδυνο και υψηλή ρευστότητα. Παραδείγματα τέτοιων προϊόντων είναι τα πιστωτικά καταθέσεων, τα repos, τα έντοκα γραμμάτια του δημοσίου, τα ευρωδολάρια.

5

ΧΡΗΜΑΤΑΓΟΡΑ Χρηματοπιστωτικά μέσα: όσα περιλαμβάνονται στην ευρύτερη έννοια του χρήματος. – Τραπεζογραμμάτια (χαρτονομίσματα), – Αξιόγραφα που εκδίδουν το Δημόσιο, οι Τράπεζες, οι Δημόσιοι Οργανισμοί, καθώς και οι Επιχειρήσεις.

, – Αξιόγραφα που εκδίδουν το Δημόσιο, οι Τράπεζες, οι Δημόσιοι Οργανισμοί, καθώς και οι Επιχειρήσεις..")

6

Χρηματοπιστωτικές Αγορές Καλούνται οι αγορές όπου: – Εκδηλώνεται η ζήτηση και η προσφορά για κάθε χρηματοπιστωτικού μέσου. – Γίνεται η διαπραγμάτευση τους και διαμορφώνεται η τιμή τους – Πραγματοποιείται η αγοραπωλησία τους.

7

Χρηματοπιστωτικά Μέσα Τα χρηματοπιστωτικά μέσα έχουν τα ακόλουθα γενικά χαρακτηριστικά: – Χρονική διάρκεια (ληκτότητα) μικρότερη του έτους – Η ρευστοποίηση εύκολη. – Μικρός έως ανύπαρκτος κίνδυνος αθέτησης, Τα εκδίδουν δημόσιοι φορείς και επιχειρήσεις υψηλής φερεγγυότητας.

8

Κεφαλαιαγορά Στην αγορά αυτή διαπραγματεύονται χρηματοδοτικά προϊόντα η χρονική διάρκεια των οποίων είναι μεγαλύτερη του ενός χρόνου – γενικά ο κίνδυνος είναι μεγαλύτερος και η ρευστότητα μικρότερη των προϊόντων της χρηματαγοράς Οι αγορές κεφαλαίου συνήθως διακρίνονται – στις αγορές μετοχικών τίτλων (equity market), – στις αγορές δανειακών κεφαλαίων (bond market) και στις αγορές κτηματικών δανείων (mortgage market).

, – στις αγορές δανειακών κεφαλαίων (bond market) και στις αγορές κτηματικών δανείων (mortgage market).")

9

ΑΓΟΡΑ ΚΕΦΑΛΑΙΟΥ - ΚΕΦΑΛΑΙΑΓΟΡΑ Ε ίναι η αγορά των χρηματοπιστωτικών τίτλων που έχουν μεγάλη διάρκεια λήξης και φέρουν σχετικά υψηλό κίνδυνο Στην αγορά αυτή διαπραγματεύονται τίτλους που χρησιμοποιούνται για επενδυτικούς σκοπούς. Οι αγορές κεφαλαίου εξυπηρετούν ουσιαστικά τις ανάγκες σε μακροπρόθεσμα κεφάλαια

10

Τα κυριότερα χαρακτηριστικά των χρηματοπιστωτικών τίτλων (αξιόγραφων) στις αγορές κεφαλαίου: – Έχουν διάρκεια είτε αρκετά μεγάλου χρονικού διαστήματος (δύο ή τρία ή και πολύ περισσότερα χρόνια) είτε δεν έχουν χρονική λήξη. – Η ρευστοποίηση τους είναι λιγότερο εύκολη από τους αντίστοιχους τίτλους (αξιόγραφα) των χρηματαγορών. – Παρουσιάζουν αρκετά μεγάλο κίνδυνο, Ιδιαίτερα όταν τα αξιόγραφα αυτά αποτελούν απαιτήσεις συμμετοχής στο κεφάλαιο των επιχειρήσεων (μετοχές).

των χρηματαγορών. – Παρουσιάζουν αρκετά μεγάλο κίνδυνο, Ιδιαίτερα όταν τα αξιόγραφα αυτά αποτελούν απαιτήσεις συμμετοχής στο κεφάλαιο των επιχειρήσεων (μετοχές)..")

11

Πρωτογενείς και Δευτερογενείς Αγορές Η πρωτογενής αγορά κεφαλαίου αναφέρεται στην έκδοση νέων μετοχών και ομολογιών ή νέων κρατικών ομολόγων. – Τα έσοδα των νέων αυτών εκδόσεων πηγαίνουν στις εταιρείες ή στο δημόσιο που εκδίδουν τα προϊόντα. Στη δευτερογενή αγορά κεφαλαίου γίνεται η αγοραπωλησία των υπαρχόντων αξιόγραφων. – Η σπουδαιότητα της δευτερογενούς αγοράς έγκειται στο ότι προσφέρει ρευστότητα η οποία με την σειρά της κάνει την πρωτογενή αγορά περισσότερο ελκυστική αφού οι επενδυτές ανά πάσα στιγμή μπορούν να πωλήσουν τα χρεόγραφα στη δευτερογενή αγορά. – Οι δευτερογενείς αγορές μπορεί να είτε οργανωμένες ή μη οργανωμένες.

12

Οργανωμένη Αγορά (organized exchange) Το χαρακτηριστικό της αγοράς αυτής είναι ότι οι αγοραπωλησίες των χρεογράφων γίνονται σε μια κεντρική τοποθεσία όπως το χρηματιστήριο Αθηνών στη Σοφοκλέους και το χρηματιστήριο της Νέας Υόρκης (NYSE) επί της Wall street.

Το χαρακτηριστικό της αγοράς αυτής είναι ότι οι αγοραπωλησίες των χρεογράφων γίνονται σε μια κεντρική τοποθεσία όπως το χρηματιστήριο Αθηνών στη Σοφοκλέους και το χρηματιστήριο της Νέας Υόρκης (NYSE) επί της Wall street.")

13

Μη Οργανωμένη Αγορά (Over the counter market) Στην αγορά αυτή δεν υπάρχει συγκεκριμένη τοποθεσία, αλλά μπορεί να πάρει μέρος οπουδήποτε δεδομένου ότι υπάρχουν ηλεκτρονικοί υπολογιστές που επιτρέπουν την παρακολούθηση της αγοράς και την διεκπεραίωση των συναλλαγών.

Στην αγορά αυτή δεν υπάρχει συγκεκριμένη τοποθεσία, αλλά μπορεί να πάρει μέρος οπουδήποτε δεδομένου ότι υπάρχουν ηλεκτρονικοί υπολογιστές που επιτρέπουν την παρακολούθηση της αγοράς και την διεκπεραίωση των συναλλαγών.")

14

Αγορές Χρήματος Στις πρώιμες Οικονομίες, οι Κυβερνήσεις έκοβαν νομίσματα, – έλιωναν πολύτιμα μέταλλα και χάραζαν τη σφραγίδα τους. Η αξία του νομίσματος εξαρτιόταν από την αξία του πολύτιμου μετάλλου από το οποίο αυτό ήταν φτιαγμένο. Κάθε νόμισμα είχε αξία ίση με το βάρος του αργύρου ή του χρυσού που το αποτελούσε, – καθώς ήταν δυνατό σε κάθε περίπτωση να λιωθούν ξανά τα νομίσματα και να ανακτηθεί το πολύτιμο μέταλλο. Η οικονομική ισχύς μιας χώρας εξαρτιόταν, σε μεγάλο βαθμό, από τα αποθέματα χρυσού και αργύρου που διατηρούσε στο Εθνικό της Θησαυροφυλάκιο.

15

Οι πρώτοι τραπεζίτες που εμφανίστηκαν στην Ευρώπη ήσαν οι χρυσοχόοι, – οι οποίοι διέθεταν μία κρύπτη ή θησαυροφυλάκιο για να φυλάνε το χρυσό τους. – Σύντομα αρκετοί πολίτες τους ζήτησαν να φυλάξουν με αμοιβή στο ασφαλές αυτό μέρος και το δικό τους χρυσό, νομίσματα ή διάφορα άλλα πολύτιμα αντικείμενα. – Ο χρυσοχόος έδινε σε αυτή την περίπτωση στο δικαιούχο μια απόδειξη για το χρυσό που του είχε αφήσει για φύλαξη. – Οι αποδείξεις αυτές θεωρήθηκαν τελικά πιο ασφαλείς από το να κουβαλάει κάποιος μαζί του πολλά βαριά χρυσά και αργυρά νομίσματα

16

Οι καταθέτες άρχισαν να υπογράφουν αποδείξεις κατάθεσης χρυσού σε άλλους, για ευκολία, για να αποφύγουν τα περιττά ταξίδια στους χρυσοχόους, Οι αποδείξεις αυτές έγιναν με τον καιρό ευρέως αποδεκτές σα μέσο πληρωμής και άρχισαν να χρησιμοποιούνται σα χρήμα. – Ήταν τα πρώτα χαρτονομίσματα που κυκλοφόρησαν. – Με το χρόνο η διαδικασία απλοποιήθηκε με τις αναλήψεις χρυσού να γίνονται από αυτόν που έφερε την απόδειξη/χαρτονόμισμα, χωρίς την ανάγκη μιας υπογραφής. – Τελικά οι χρυσοχόοι παρατήρησαν ότι ένα μικρό μόνο μέρος των καταθετών ή των κατόχων των αποδείξεων έρχονταν για να πάρουν το χρυσό τους. – Άρχισαν έτσι πονηρά να κλέβουν το σύστημα, δανείζοντας κρυφά άλλους με το χρυσό που τους είχε δοθεί για φύλαξη, κρατώντας τον τόκο που κέρδιζαν από αυτό το δανεισμό.

17

Ο χρυσοχόος, σύντομα ανακάλυψε ότι μπορούσε να εκδώσει περισσότερα «χαρτονομίσματα» (πιστοποιητικά κατάθεσης χρυσού) από όσο χρυσό είχε πραγματικά στο θησαυροφυλάκιό – ανακάλυψε ότι μπορούσε να δανείσει αυτά τα πρόσθετα “χαρτονομίσματα” και να κρατά και από αυτά τόκο. – κανείς δε θα καταλάβαινε τίποτα. – Με την πείρα που είχε ήδη αποκτήσει φαινόταν αδύνατο να έλθουν όλοι μαζί οι δικαιούχοι για να διεκδικήσουν το χρυσό τους. Με αυτό τον τρόπο γεννήθηκε ο δανεισμός κλασματικού αποθέματος, – ο δανεισμός περισσότερων χρημάτων από το απόθεμα των καταθέσεων. – Ήταν σίγουρα μια απάτη και συχνά κηρύχθηκε εκτός νόμου όταν γινόταν αντιληπτή.

18

Οι χρυσοχόοι ξεκίνησαν αρχικά με μια σχετικά μέτρια εξαπάτηση, δανείζοντας με πιστοποιητικά κατάθεσης χρυσού δύο ή τρεις μόνο φορές το χρυσό που είχαν. Γρήγορα όμως έγιναν σιγουρότεροι και πιο άπληστοι και δάνειζαν τέσσερις, πέντε ή ακόμη και δέκα φορές πιστοποιητικά χρυσού από αυτόν που είχαν πραγματικά σε κατάθεση! Γρήγορα ανακάλυψαν και ένα άλλο κόλπο: Όταν έκαναν ευκολότερο το δανεισμό των χρημάτων (με χαμηλότερο επιτόκιο), τότε το ποσόν των χρημάτων σε κυκλοφορία αύξανε. – Τα χρήματα ήσαν άφθονα και οι άνθρωποι έπαιρναν περισσότερα δάνεια για να επεκτείνουν τις επιχειρήσεις – Τότε όμως οι χρυσοχόοι ανέβαζαν το επιτόκιο καθιστώντας δυσκολότερη τη λήψη δανείων.

, τότε το ποσόν των χρημάτων σε κυκλοφορία αύξανε. – Τα χρήματα ήσαν άφθονα και οι άνθρωποι έπαιρναν περισσότερα δάνεια για να επεκτείνουν τις επιχειρήσεις – Τότε όμως οι χρυσοχόοι ανέβαζαν το επιτόκιο καθιστώντας δυσκολότερη τη λήψη δανείων..")

19

Από το 1844, έτος στο οποίο υιοθετήθηκε ο «τραπεζικός νόμος του Peel» στη Μ. Βρετανία, – είχε γίνει διεθνώς αποδεκτό το ότι, η ουσιαστική αιτία πίσω από όλους τους «ανοδικούς και καθοδικούς οικονομικούς κύκλους», ήταν η «τεχνητή» πιστωτική επέκταση δεν βασιζόταν στις πραγματικές αποταμιεύσεις των Πολιτών. Εκείνη την εποχή, στην οποία δεν υπήρχαν ακόμη οι κεντρικές τράπεζες, – τα εμπορικά χρηματοπιστωτικά ιδρύματα εξέδιδαν χρήματα, κυρίως χαρτονομίσματα ή λογιστικές «υποσχετικές», – σε ποσότητες οι οποίες υπερέβαιναν κατά πολύ τα αποθέματα χρυσού που διατηρούσαν.

20

Με στόχο να καταπολεμηθεί αυτή η «διαστρέβλωση», ο νόμος του Peel υποχρέωσε τις τράπεζες να καλύπτουν κατά 100% τα νομίσματα που εξέδιδαν, – μέσω των καταθέσεων τους (εγγυήσεις) γεγονός που συμφωνούσε με τις βασικές αρχές του Ρωμαϊκού Δικαίου, – σύμφωνα με το οποίο απαγορευόταν η πλαστογραφία, η χωρίς αντίκρισμα δηλαδή «έκδοση» χρημάτων. Ο τραπεζικός νόμος του Peel περιορίσθηκε στα «τραπεζογραμμάτια» (μετρητά), – χωρίς να λάβει υπ’ όψιν του τα λογιστικά χρήματα τις «υποσχετικές» μελλοντικών πληρωμών (δάνεια, καταθέσεις κλπ), – οι οποίες συνέχισαν να μην έχουν πραγματικό αντίκρισμα

, – χωρίς να λάβει υπ’ όψιν του τα λογιστικά χρήματα τις «υποσχετικές» μελλοντικών πληρωμών (δάνεια, καταθέσεις κλπ), – οι οποίες συνέχισαν να μην έχουν πραγματικό αντίκρισμα.")

21

Το αποτέλεσμα του νόμου ήταν να μεταφέρουν οι τράπεζες το μεγαλύτερο μέρος των συναλλαγών τους, – από τα μετρητά στα λογιστικά χρήματα για τα οποία η υποχρέωση κάλυψης τους (fractional reserve) ήταν και είναι ελάχιστη. Έτσι λοιπόν συνεχίσθηκε η «τεχνητή» πιστωτική επέκταση, – η παραγωγή δηλαδή ακάλυπτων χρημάτων από τις τράπεζες, ο νόμος του Peel απλά «μετέβαλλε» τον τρόπο των συναλλαγών, από τα μετρητά στα λογιστικά χρήματα.

22

Αργότερα ιδρύθηκαν οι κεντρικές τράπεζες (πρώτη η Fed το 1913), – οι οποίες λειτούργησαν ως οι «πιστωτές ανάγκης» των εμπορικών τραπεζών (lender of last resort), με βασικό αντικείμενο τη διάσωση τους – με τη βοήθεια της παροχής ρευστότητας σε περιόδους κρίσεων » κάτι ανάλογο ουσιαστικά είναι το ΔΝΤ, με τη «διάσωση» κρατών. Οι δραστηριότητες των κεντρικών τραπεζών επεκτάθηκαν και στη διάσωση του δημοσίου τομέα τους

23

Η ευκολία µε την οποία το χρήµα µετατρέπεται σε άλλα πράγµατα – δηλαδή αγαθά και υπηρεσίες – καλείται ρευστότητα χρήµατος (money’s liquidity). Ο έλεγχος της προσφοράς χρήµατος καλείται Νοµισµατική Πολιτική. Η νοµισµατική πολιτική διενεργείται συνήθως από µία µερικώς ανεξάρτητη αρχή που ονοµάζεται Κεντρική Τράπεζα.

24

Η Κεντρική Τράπεζα Η κεντρική τράπεζα είναι ένας οργανισμός είτε δημόσιος είτε ιδιωτικός, ο οποίος έχει τρεις βασικές λειτουργίες. Είναι επιφορτισμένος – με την έκδοση νομίσματος, – τη ρύθμιση της ροής του χρήματος και – τον έλεγχο των επιτοκίων σε μια χώρα. Η κεντρική τράπεζα επιβλέπει τη λειτουργία του τραπεζικού συστήματος και δρα σαν δανειστής εσχάτης προσφυγής για τις εμπορικές τράπεζες. Επιπλέον, διαχειρίζεται τα συναλλαγματικά αποθέματα.

25

Η Κεντρική Τράπεζα Η κεντρική τράπεζα είναι υπεύθυνη για την εποπτεία του νομισματικού συστήματος για ένα κράτος ( ή ομάδα κρατών - ΕΕ ). Οι κεντρικές τράπεζες έχουν ευρύ φάσμα αρμοδιοτήτων, – με κυρίαρχο την επίβλεψη της νομισματικής πολιτικής για την υλοποίηση συγκεκριμένων στόχων, όπως είναι η σταθερότητα του νομίσματος, ο χαμηλός πληθωρισμός και η πλήρης απασχόληση.

26

Η Κεντρική Τράπεζα Κεντρική τράπεζα είναι η τράπεζα των τραπεζών. Επιτελεί τρεις κύριους ρόλους: – Ελέγχει τη λειτουργία των τραπεζών να ακολουθούν τους νόμους για την σωστή και ασφαλή λειτουργία του τραπεζικού συστήματος. – Λειτουργεί σαν τραπεζίτης των τραπεζών, δανείζοντας σε περιπτώσεις ανάγκης. – Ασκεί νομισματική πολιτική ελέγχοντας την προσφορά χρήματος.

27

Η Κεντρική Τράπεζα Τα τρία βασικά εργαλεία νομισματικού ελέγχου είναι (προσφορά χρήματος): 1.Παρεμβάσεις στην ανοικτή αγορά - Open market operation 2.Μεταβολή του απαιτούμενου ποσοστού ρευστών διαθεσίμων 3.Μεταβολή του προεξοφλητικού επιτοκίου. Προεξοφλητικό επιτόκιο είναι το επιτόκιο που η Κεντρική Τράπεζα χρεώνει τις τράπεζες για δάνεια. Μια αύξηση του προεξοφλητικού επιτοκίου μειώνει την προσφορά χρήματος. Μια μείωση του προεξοφλητικού επιτοκίου αυξάνει την προσφορά χρήματος.

28

Μεταβολή του απαιτούμενου ποσοστού ρευστών διαθεσίμων Reserve requirements Ρευστά διαθέσιμα είναι καταθέσεις που έχουν δεχτεί οι τράπεζες αλλά δεν τις έχουν δανείσει. – Οι τράπεζες είναι υποχρεωμένες από την Κεντρική τράπεζα να κρατούν ένα ελάχιστο ποσοστό από τις καταθέσεις σε ρευστά διαθέσιμα και να δανείζουν το υπόλοιπο των καταθέσεων. Μια αύξηση του απαιτούμενου ποσοστού μειώνει την προσφορά χρήματος. Μια μείωση του απαιτούμενου ποσοστού αυξάνει την προσφορά χρήματος.

29

Παρεμβάσεις στην ανοικτή αγορά Όταν η κεντρική τράπεζα θέλει να αυξήσει την προσφορά χρήματος, – αγοράζει κρατικά ομόλογα από το κοινό μέσω του χρηματιστηρίου. Όταν θέλει να μειώσει την προσφορά χρήματος, – πουλά κρατικά ομόλογα στο κοινό. Οι πράξεις ανοικτής αγοράς αποτελούν μέσο άσκησης νομισματικής πολιτικής, – μέσο επίτευξης στόχων για τον πληθωρισμό, τα επιτόκια ή τη νομισματική ισοτιμία.

30

Παρεμβάσεις στην ανοικτή αγορά Η Κεντρική Τράπεζα μιας χώρας ή μιας νομισματικής ένωσης δημιουργεί χρήμα Το νέο χρήμα χρησιμοποιείται για την αγορά βραχυπρόθεσμων χρεογράφων από την αγορά ομολόγων. Έτσι οι κάτοχοι των ομολόγων, ενώ προηγουμένως είχαν στα χέρια τους τίτλους, τώρα διαθέτουν μετρητά. Τα μετρητά βρίσκονται με τη μορφή ηλεκτρονικής πίστωσης. Οι λογαριασμοί αυτοί ονομάζονται λογαριασμοί αποθεματικών – χρησιμοποιούνται για να ικανοποιηθεί η υποχρέωση τήρησης ελάχιστων αποθεματικών που οι τράπεζες πρέπει να πληρούν

31

Όταν π.χ η Fed αγοράζει ομόλογα, δημιουργεί πλεονάζοντα αποθεματικά, – τα αποθεματικά είναι ασφαλή περιουσιακά στοιχεία, αλλά προσφέρουν ένα χαμηλό επιτόκιο έως και μηδενικό επιτόκιο οι τράπεζες συχνά επιδιώκουν να τα δανείσουν και να κερδίσουν τόκο. η πιο άμεση αγορά για το δανεισμό αυτών των κεφαλαίων είναι η αγορά των ομοσπονδιακών κεφαλαίων (federal funds market) – η εν λόγω αγορά είναι διατραπεζική και ο δανεισμός κεφαλαίων αφορά πολύ μικρά χρονικά διαστήματα, » συνήθως η περίοδος είναι μια νύχτα (overnight)

– η εν λόγω αγορά είναι διατραπεζική και ο δανεισμός κεφαλαίων αφορά πολύ μικρά χρονικά διαστήματα, » συνήθως η περίοδος είναι μια νύχτα (overnight).")

32

Το 2008 η αγορά ομοσπονδιακών κεφαλαίων των ΗΠΑ δεν λειτούργησε αποτελεσματικά, – οι τράπεζες βρισκόταν κάτω από την πίεση της κρίσης των ενυπόθηκων δανείων. – πολλές τράπεζες μετέφεραν (είχαν) τοξικά στοιχεία ενεργητικού. εκείνες που είχαν πλεονάζοντα αποθεματικά επέλεξαν να τα κρατήσουν παρά να τα δανείσουν. – το επιτόκιο των ομοσπονδιακών κεφαλαίων, το οποίο ήταν ήδη αρκετά χαμηλό, έπεσε μέχρι το Δεκέμβριο του 2008 στο μηδέν. – επιτόκιο κάτω από το μηδέν σημαίνει ότι όταν δανείζεις χρήματα, αντί να εισπράττεις τόκο, πληρώνεις.

τοξικά στοιχεία ενεργητικού. εκείνες που είχαν πλεονάζοντα αποθεματικά επέλεξαν να τα κρατήσουν παρά να τα δανείσουν. – το επιτόκιο των ομοσπονδιακών κεφαλαίων, το οποίο ήταν ήδη αρκετά χαμηλό, έπεσε μέχρι το Δεκέμβριο του 2008 στο μηδέν. – επιτόκιο κάτω από το μηδέν σημαίνει ότι όταν δανείζεις χρήματα, αντί να εισπράττεις τόκο, πληρώνεις..")

33

Προκειμένου να αυξηθεί η προσφορά χρήματος δεν είναι απαραίτητο η κεντρική τράπεζα να αγοράζει μόνο βραχυπρόθεσμα ομόλογα. – Η προσφορά χρήματος θα μπορούσε να επιτευχθεί με κάθε είδους αγορά π.χ από παγωτά έως και ρούχα. Στο πλαίσιο της ποσοτικής χαλάρωσης (Quantitative Easing) η Fed, το 2008, άρχισε να αγοράζει ενυπόθηκους τίτλους εμβολιάζοντας με νέο χρήμα την οικονομία. – Όχι τυχαία, αγόραζε περιουσιακά στοιχεία που οι τράπεζες όπως και άλλοι επενδυτές ήταν πρόθυμοι να ξεφορτωθούν. – Η ποσοτική χαλάρωση επικεντρώθηκε σε μεσοπρόθεσμα και μακροπρόθεσμα κρατικά ομόλογα ώθησε σε πτώση τις τιμές των μακροπρόθεσμων επιτοκίων στο σύνολο της οικονομίας. Ποσοτική χαλάρωση: αγορά χρηματοοικονομικών περιουσιακών στοιχείων, όχι μόνο βραχυπρόθεσμων ομολόγων.

η Fed, το 2008, άρχισε να αγοράζει ενυπόθηκους τίτλους εμβολιάζοντας με νέο χρήμα την οικονομία. – Όχι τυχαία, αγόραζε περιουσιακά στοιχεία που οι τράπεζες όπως και άλλοι επενδυτές ήταν πρόθυμοι να ξεφορτωθούν. – Η ποσοτική χαλάρωση επικεντρώθηκε σε μεσοπρόθεσμα και μακροπρόθεσμα κρατικά ομόλογα ώθησε σε πτώση τις τιμές των μακροπρόθεσμων επιτοκίων στο σύνολο της οικονομίας. Ποσοτική χαλάρωση: αγορά χρηματοοικονομικών περιουσιακών στοιχείων, όχι μόνο βραχυπρόθεσμων ομολόγων..")

34

Ποσοτική Χαλάρωση - Προσφορά Χρήματος: η διαδικασία

35

Ποσοτική χαλάρωση Τα κεφάλαια των τραπεζών αυξάνονται από την πώληση των χρεογράφων στην Κεντρική Τράπεζα Λόγω χαμηλών επιτοκίων (άρα χαμηλής απόδοσης εναλλακτικών επενδύσεων) και υψηλών αποθεματικών οι τράπεζες αυξάνουν την χορήγηση δανείων Οι καταναλωτές και οι επιχειρήσεις εκμεταλλεύονται τα χαμηλά επιτόκια κι αυξάνουν το δανεισμό τους Η αύξηση διαθέσιμου εισοδήματος των καταναλωτών αυξάνει την κίνηση της αγοράς και προκαλεί ανάπτυξη της οικονομίας

και υψηλών αποθεματικών οι τράπεζες αυξάνουν την χορήγηση δανείων Οι καταναλωτές και οι επιχειρήσεις εκμεταλλεύονται τα χαμηλά επιτόκια κι αυξάνουν το δανεισμό τους Η αύξηση διαθέσιμου εισοδήματος των καταναλωτών αυξάνει την κίνηση της αγοράς και προκαλεί ανάπτυξη της οικονομίας")

36

Επιπτώσεις Η εφαρμογή της ποσοτικής χαλάρωσης βοηθάει στη διατήρηση του πληθωρισμού σε ανεκτά επίπεδα, – προσοχή η υπερβολική προσφορά χρήματος μπορεί να προκαλέσει υπερπληθωρισμό μακροπρόθεσμα. – Για να αποφευχθεί η υπερβολική άνοδος, θα πρέπει η οικονομική ανάπτυξη να υπερκεράσει την αύξηση της προσφοράς χρήματος.

37

Η αύξηση της προσφοράς χρήματος προκαλεί υποτίμηση του εγχώριου νομίσματος σε σχέση με των άλλων χωρών, – μειώνεται η συναλλαγματική ισοτιμία. – Τα χαμηλότερα επιτόκια που επικρατούν στην αγορά οδηγούν σε εκροή κεφαλαίων από τη χώρα, μειώνεται η εξωτερική ζήτηση για τα χρήματα της χώρας, με συνέπεια ένα πιο αδύναμο νόμισμα. Το αδύναμο νόμισμα ωφελεί – τους εξαγωγείς – και τους οφειλέτες, η πτώση των επιτοκίων, μειώνει ταυτόχρονα και τα χρέη. – Βλάπτονται οι εισαγωγείς της χώρας, – τα εμπορεύματα από το εξωτερικό γίνονται ακριβότερα οι πιστωτές που αναμένουν λιγότερα έσοδα από τόκους.

38

Παρεμβάσεις στην ανοικτή αγορά Αν η Κεντρική Τράπεζα επιθυμεί τη μείωση του χρήματος που κυκλοφορεί, – προβαίνει σε πώληση κρατικών τίτλων. Η ποσότητα χρήματος που αντιστοιχεί στην αξία αυτών των τίτλων, βρίσκεται πλέον στη διάθεση της εκδοτικής τράπεζας, – ενώ οι αγοραστές, αντί για μετρητά έχουν τίτλους. Η ποσότητα χρήματος που κυκλοφορεί μειώθηκε κατά την αξία πώλησης των ομολογιών.

39

Ειδικότερα, οι πράξεις της ανοικτής αγοράς εκτελούνται με πρωτοβουλία της Κεντρικής Τράπεζας στις αγορές χρήματος. Η Κεντρική Τράπεζα των ΗΠΑ χρησιμοποιεί ημερήσιας διάρκειας repos (overnight repurchase agreements) για να «δημιουργεί» ή να «καταστρέφει» χρήμα, – ελέγχοντας έτσι τα επίπεδα ρευστότητας των εμπορικών τραπεζών. – Επίσης πραγματοποιεί αγορές και πωλήσεις τίτλων μέσω της ανοικτής πλατφόρμας συναλλαγών (System Open Market Account ή SOMA) της Ομοσπονδιακής Τράπεζας της Νέας Υόρκης. Η Ευρωπαϊκή Κεντρική Τράπεζα κυρίως χρησιμοποιεί εβδομαδιαίας και μηνιαίας διάρκειας repos, τα οποία τίθενται προς πλειστηριασμό στον οποίο συμμετέχουν και υποβάλουν προσφορές οι τράπεζες.

για να «δημιουργεί» ή να «καταστρέφει» χρήμα, – ελέγχοντας έτσι τα επίπεδα ρευστότητας των εμπορικών τραπεζών. – Επίσης πραγματοποιεί αγορές και πωλήσεις τίτλων μέσω της ανοικτής πλατφόρμας συναλλαγών (System Open Market Account ή SOMA) της Ομοσπονδιακής Τράπεζας της Νέας Υόρκης. Η Ευρωπαϊκή Κεντρική Τράπεζα κυρίως χρησιμοποιεί εβδομαδιαίας και μηνιαίας διάρκειας repos, τα οποία τίθενται προς πλειστηριασμό στον οποίο συμμετέχουν και υποβάλουν προσφορές οι τράπεζες..")

40

Δημιουργία Χρήματος Υποθετικά επιθυμεί κάποιος να ιδρύσει μία τράπεζα, έχοντας ένα κεφάλαιο ύψους 100.000 € – το απαιτούμενο από τη νομοθεσία είναι φυσικά υψηλότερο Με βάση τώρα το κεφάλαιο που καταθέτει, έχει δικαίωμα, υπό προϋποθέσεις, να δανείσει το 100πλάσιο – αφού, για κάθε δάνειο που εγκρίνει, είναι υποχρεωμένος να καταθέτει στην Ευρωπαϊκή Κεντρική Τράπεζα το 1%, σύμφωνα με τους κανονισμούς ελάχιστα αποθεματικά κεφάλαια. Το αντίστοιχο ποσοστό στις Η.Π.Α. είναι 10%, στην Κίνα 20%, ενώ υπάρχουν χώρες με μηδενικές απαιτήσεις αποθεματικών.

41

Εάν τηρηθούν οι παραπάνω κανόνες περί ελάχιστων αποθεματικών κεφαλαίων, η τράπεζα του παραδείγματος μας μπορεί να δανείσει 10.000.000 € με επιτόκιο, για παράδειγμα, ύψους 5% δεν περιλαμβάνονται οι τράπεζες και τα προθεσμιακά – χωρίς να χρειαστεί να δανειστεί η ίδια από κανέναν Εισπράττει 500.000 € ετησίως, έχοντας δικά της χρήματα μόλις 100.000 € – το επιτόκιο επί των δικών της χρημάτων είναι 500%. Εάν δάνειζε με 10%, όπως συμβαίνει στην Ελλάδα, οι τόκοι που θα εισέπραττε θα ήταν 1.000.000 €, – έχοντας η ίδια κεφάλαιο 100.000 € – οπότε το επιτόκιο επί των δικών της 100.000 € θα ήταν 1000%.

42

Το πρόβλημα της υπό εξέτασης τράπεζας δεν είναι τα απαιτούμενα κεφάλαια ή οι δυνατότητες κερδοφορίας της, – αλλά το που θα δανείσει τα 10.000.000, – τα οποία της επιτρέπει η νομοθεσία. Εκτός αυτού, θα μπορούσε να δανείσει ακόμη περισσότερα, δανειζόμενη με επιτόκιο μόλις 0,75% από την ΕΚΤ – δανείζοντας τα με 5-10% – γεγονός που σημαίνει ταυτόχρονα ότι, δεν έχει καθόλου ανάγκη τα χρήματα των καταθετών για τη χρηματοδότηση της, – τα οποία σημειωτέων κοστίζουν πολύ περισσότερο, καθώς το επιτόκιο καταθέσεων είναι υψηλότερο από το κόστος της ΕΚΤ 0,75 %.

43

2 η Υπόθεση: Εάν η υπό εξέταση τράπεζα δανείσει τα 10.000.000 € σε 100 πελάτες, ο κάθε ένας από αυτούς θα της οφείλει 100.000 €. Εάν όλοι πληρώνουν κανονικά τις δόσεις τους, η τράπεζα δεν έχει κανέναν πρόβλημα. Εάν όμως 6 από αυτούς (6%) σταματήσουν να πληρώνουν μέσα στο χρόνο, τότε – η τράπεζα θα έχει χάσει το κεφάλαιο της (100,000 €), – τα κέρδη της (500.000 €, υποθέτοντας ότι δεν έχει καθόλου έξοδα), – καθώς επίσης τους τόκους από τα 600.000 € των οφειλετών της.

σταματήσουν να πληρώνουν μέσα στο χρόνο, τότε – η τράπεζα θα έχει χάσει το κεφάλαιο της (100,000 €), – τα κέρδη της ( €, υποθέτοντας ότι δεν έχει καθόλου έξοδα), – καθώς επίσης τους τόκους από τα € των οφειλετών της..")

44

Επομένως, θα πρέπει να χρεοκοπήσει, – εκτός εάν έχει εγγυήσεις στη διάθεση της, από τους οφειλέτες που δεν πληρώνουν, τις οποίες μπορεί να ρευστοποιήσει άμεσα – για παράδειγμα χρυσό, μετοχές κοκ. Συνεπώς, τα πραγματικά προβλήματα μίας τράπεζας δεν είναι τα κεφάλαια, – αλλά το που (σε ποιούς), – καθώς επίσης το πως (με ποιές εγγυήσεις, μη προθεσμιακά κλπ.) θα τα δανείσει τα ενυπόθηκα δάνεια ακινήτων είναι τα λιγότερο επιθυμητά, αφού μπορούν δύσκολα να ρευστοποιηθούν, – ειδικά σε εποχές κρίσης και ύφεσης » γεγονός που τεκμηριώθηκε από την αμερικανική κρίση των «Sub primes»

, – καθώς επίσης το πως (με ποιές εγγυήσεις, μη προθεσμιακά κλπ.) θα τα δανείσει τα ενυπόθηκα δάνεια ακινήτων είναι τα λιγότερο επιθυμητά, αφού μπορούν δύσκολα να ρευστοποιηθούν, – ειδικά σε εποχές κρίσης και ύφεσης » γεγονός που τεκμηριώθηκε από την αμερικανική κρίση των «Sub primes».")

45

Εάν βέβαια η τράπεζα μας δεν ασχολείται μόνο με το δανεισμό, – αλλά και με επενδύσεις (όπως συνήθως συμβαίνει), τότε οι κίνδυνοί της, αλλά και τα δανειακά κεφάλαια που απαιτούνται είναι διαφορετικά. – Εάν όμως το αποφύγει, τότε τα προβλήματα της είναι αυτά που αναλύσαμε η εύρεση δηλαδή πελατών που δεν θα αφήνουν ανεξόφλητες τις δόσεις τους, με τις σωστές εγγυήσεις – άμεσα ρευστοποιήσιμες.

46

Πρακτικά καμία τράπεζα δεν μπορεί να δανείσει το 100πλάσιο των ιδίων κεφαλαίων της αφού είναι αναγκασμένη – να προσφέρει προθεσμιακά δάνεια, – να διαγράφει επισφάλειες από τους ισολογισμούς της – να έχει μετρητά στα ταμεία της κοκ. Στο πλαίσιο αυτό, ο πολλαπλασιαστής των επενδύσεων της κυμαίνεται μεταξύ 15 και 45 ο οποίος εξαρτάται από – το μέγεθος της τράπεζας, – το είδος των τοποθετήσεων της και διάφορα άλλα. Υποθέτοντας ένα μέσο όρο της τάξης του 25, τότε η υπό εξέταση τράπεζα με τα 100.000 θα δάνειζε 2.500.000 €, – εισπράττοντας, με επιτόκιο 5%, συνολικά 125.000 € ήτοι 125% ετήσια επί των δικών της κεφαλαίων

47

Ευρωπαϊκή Ένωση Ιδρύθηκε με την Συνθήκη του Μάαστριχτ το 1991 Αποτελεί την Οικονομικοπολιτική Ένωση 28 ευρωπαϊκών κρατών, Eχει απώτερο σκοπό την ειρήνη και την ευημερία των λαών της. Eχει τις ρίζες της στην Ευρωπαϊκή Οικονομική Κοινότητα (ΕΟΚ), η οποία δημιουργήθηκε με τη συνθήκη της Ρώμης το 1957, με σκοπό το σχηματισμό μιας “ενιαίας αγοράς”. Η ευρωπαϊκή ολοκλήρωση μετεξέλιξε τον όρο “ενιαία αγορά” σε “εσωτερική αγορά”, – που σύμφωνα με το άρθρο 26 της Συνθήκης για τη λειτουργία της ΕΕ «περιλαμβάνει ένα χώρο χωρίς εσωτερικά σύνορα μέσα στον οποίο εξασφαλίζεται η ελεύθερη κυκλοφορία των εμπορευμάτων, των προσώπων, των υπηρεσιών και των κεφαλαίων σύμφωνα με τις διατάξεις αυτής της Συνθήκης». Θεμελιώδεις αξίες της ΕΕ είναι η δημοκρατία, η ισότητα και ο σεβασμός των ανθρωπίνων δικαιωμάτων (π.χ. η ελευθερία της σκέψης και της έκφρασης, η ισότητα απέναντι στο νόμο, το δικαίωμα στη ζωή και την ελευθερία).

, η οποία δημιουργήθηκε με τη συνθήκη της Ρώμης το 1957, με σκοπό το σχηματισμό μιας ενιαίας αγοράς . Η ευρωπαϊκή ολοκλήρωση μετεξέλιξε τον όρο ενιαία αγορά σε εσωτερική αγορά , – που σύμφωνα με το άρθρο 26 της Συνθήκης για τη λειτουργία της ΕΕ «περιλαμβάνει ένα χώρο χωρίς εσωτερικά σύνορα μέσα στον οποίο εξασφαλίζεται η ελεύθερη κυκλοφορία των εμπορευμάτων, των προσώπων, των υπηρεσιών και των κεφαλαίων σύμφωνα με τις διατάξεις αυτής της Συνθήκης». Θεμελιώδεις αξίες της ΕΕ είναι η δημοκρατία, η ισότητα και ο σεβασμός των ανθρωπίνων δικαιωμάτων (π.χ. η ελευθερία της σκέψης και της έκφρασης, η ισότητα απέναντι στο νόμο, το δικαίωμα στη ζωή και την ελευθερία)..")

48

Α/ΑΚράτη - μέλη της ΕΕΑ/ΑΚράτη - μέλη της ΕΕ 1Αυστρία 15Κύπρος 2Βέλγιο 16Λεττονία 3Βουλγαρία 17Λιθουανία 4Γαλλία 18Λουξεμβούργο 5Γερμανία 19Μάλτα 6Δανία 20Ουγγαρία 7Ελλάδα 21Πολωνία 8Εσθονία 22Πορτογαλία 9Ηνωμένο Βασίλειο 23Ρουμανία 10Ιρλανδία 24Σλοβακία 11Ισπανία 25Σλοβενία 12Ιταλία 26Σουηδία 13Κάτω Χώρες 27Τσεχική Δημοκρατία 14Κροατία 28Φινλανδία

49

Τα βασικά θεσμικά όργανα διοίκησης της ΕΕ: Ευρωπαϊκό Κοινοβούλιο Eκλέγεται δημοκρατικά κάθε πέντε χρόνια από τους πολίτες της ΕΕ. Το Ευρωπαϊκό Κοινοβούλιο ασκεί καταρχάς νομοθετική εξουσία, καθώς – εγκρίνει, σε συνεργασία με το Συμβούλιο της ΕΕ, την Ευρωπαϊκή νομοθεσία που έχει προτείνει η Ευρωπαϊκή Επιτροπή. – αποφασίζει τις διεθνείς συμφωνίες όπως και την προσχώρηση νέων μελών στην ΕΕ. Επιπλέον, το Ευρωπαϊκό Κοινοβούλιο ασκεί εποπτικό ρόλο. – ελέγχει όλα τα όργανα της ΕΕ, – συγκροτεί εξεταστικές επιτροπές, – συνδιαλέγεται με την Ευρωπαϊκή Κεντρική Τράπεζα για την νομισματική πολιτική και – εκλέγει τον πρόεδρο της Ευρωπαϊκής Επιτροπής. Τέλος, το Ευρωπαϊκό Κοινοβούλιο ασκεί και δημοσιονομικό ρόλο, καθώς εκπονεί, σε συνεργασία με το Συμβούλιο της ΕΕ, τον προϋπολογισμό της ΕΕ.

50

Τα βασικά θεσμικά όργανα διοίκησης της ΕΕ: Συμβούλιο της Ευρωπαϊκής Ένωσης ή αλλιώς «Συμβούλιο των Υπουργών» Συμμετέχει ένας υπουργός από κάθε κράτος – μέλος της ΕΕ. Η προεδρία του Συμβουλίου αλλάζει κάθε εξάμηνο από χώρα σε χώρα. Το Συμβούλιο αποτελεί, μαζί με το Ευρωπαϊκό κοινοβούλιο, το κύριο όργανο λήψης αποφάσεων της ΕΕ, καθώς – θεσπίζει την Ευρωπαϊκή νομοθεσία, – συνάπτει διεθνείς συμφωνίες με άλλες χώρες ή οργανισμούς, – συντονίζει την οικονομική πολιτική των κρατών – μελών – και εγκρίνει, σε συνεργασία με το Ευρωπαϊκό Κοινοβούλιο, τον προϋπολογισμό της ΕΕ.

51

Το Συμβούλιο της Ευρωπαϊκής Ένωσης λαμβάνει εννέα διαφορετικές συνθέσεις με κριτήριο τα ζητήματα που εξετάζονται: – Γενικών Υποθέσεων (ΣΓΥ) – Εξωτερικών Υποθέσεων (ΣΕΥ) – Οικονομικών και Δημοσιονομικών Θεμάτων (ECOFIN) – Γεωργίας και Αλιείας (Agrifish) – Δικαιοσύνης και Εσωτερικών Υποθέσεων (ΔΕΥ) – Απασχόλησης, Κοινωνικής Πολιτικής, Υγείας και Καταναλωτών (ΑΚΠΥΚ) – Ανταγωνιστικότητας – Μεταφορών, Τηλεπικοινωνιών και Ενέργειας (ΜΤΕ) – Περιβάλλοντος (ENVI) – Παιδείας, Νεολαίας, Πολιτισμού και Αθλητισμού (EYC)

– Εξωτερικών Υποθέσεων (ΣΕΥ) – Οικονομικών και Δημοσιονομικών Θεμάτων (ECOFIN) – Γεωργίας και Αλιείας (Agrifish) – Δικαιοσύνης και Εσωτερικών Υποθέσεων (ΔΕΥ) – Απασχόλησης, Κοινωνικής Πολιτικής, Υγείας και Καταναλωτών (ΑΚΠΥΚ) – Ανταγωνιστικότητας – Μεταφορών, Τηλεπικοινωνιών και Ενέργειας (ΜΤΕ) – Περιβάλλοντος (ENVI) – Παιδείας, Νεολαίας, Πολιτισμού και Αθλητισμού (EYC)")

52

Ευρωπαϊκό Συμβούλιο Απαρτίζεται από τους Αρχηγούς Κρατών και Κυβερνήσεων της ΕΕ και από τον πρόεδρο της Ευρωπαϊκής Επιτροπής. Συνεδριάζει κατ ελάχιστον 4 φορές το χρόνο στις γνωστές “συνόδους κορυφής” και αποτελεί, μαζί με το Ευρωπαϊκό κοινοβούλιο, το ανώτατα πολιτικό όργανο της ΕΕ. Το Ευρωπαϊκό Συμβούλιο είναι το όργανο το οποίο προσδιορίζει τις γενικές πολιτικές και προτεραιότητες της ΕΕ. Δεν νομοθετεί, αλλά έχει τη δικαιοδοσία να ρυθμίζει θέματα και να επιλύει προβλήματα για τα οποία δεν μπορεί να καταλήξει σε συμφωνία το Συμβούλιο της Ευρωπαϊκής Ένωσης. Εξετάζει, επίσης, θέματα εξωτερικής πολιτικής, άμυνας και ασφάλειας στο πλαίσιο της γενικής στρατηγικής της ΕΕ. Τέλος, αποφασίζει για την στελέχωση υψηλών αξιωμάτων της ΕΕ, όπως είναι η επιλογή του προέδρου της Ευρωπαϊκής Κεντρικής Τράπεζας και της Ευρωπαϊκής Επιτροπής.

53

Ευρωπαϊκή Επιτροπή, ή αλλιώς και Επιτροπή αποτελείται από 28 επιτρόπους, έναν από κάθε κράτος - μέλος της ΕΕ. Ο πρόεδρος της Επιτροπής ορίζεται – εκλέγεται, με πρόταση του Ευρωπαϊκού Συμβουλίου, από το Ευρωπαϊκό Κοινοβούλιο. Συνήθως, ο πρόεδρος της Επιτροπής αντανακλά την πολιτική απόχρωση της ισχυρότερης πολιτικής ομάδας στο Ευρωκοινοβούλιο. Ο πρόεδρος της Επιτροπής επιλέγει τους επιτρόπους, μέσα από μια λίστα υποψηφίων, που προτείνει το κάθε κράτος – μέλος – στη συνέχεια το Ευρωπαϊκό Κοινοβούλιο εγκρίνει την επιτροπή, της οποίας η διάρκεια είναι πέντε έτη.

54

Ευρωπαϊκή Επιτροπή, ή αλλιώς και Επιτροπή Η Ευρωπαϊκή Επιτροπή, ως ανεξάρτητη αρχή από τις εθνικές κυβερνήσεις, – είναι εκτελεστικό όργανο της ΕΕ, με απώτερο σκοπό να προάγει το γενικό συμφέρον της ΕΕ. Σε σχέση με τα άλλα όργανα της ΕΕ, η Επιτροπή έχει το «δικαίωμα πρωτοβουλίας» στη νομοθετική διαδικασία, – δηλαδή τη δυνατότητα να υποβάλλει προτάσεις νέας ευρωπαϊκής νομοθεσίας στο Ευρωκοινοβούλιο και το Συμβούλιο της ΕΕ, για τη διευθέτηση προβλημάτων που δεν μπορούν να επιλυθούν σε εθνικό επίπεδο, έχοντας πάντοτε ως γνώμονα την προστασία των συμφερόντων της ΕΕ και των πολιτών της.

55

Ευρωπαϊκή Επιτροπή, ή αλλιώς και Επιτροπή εκτελεί τον ετήσιο προϋπολογισμό της ΕΕ, κατόπιν έγκρισής του από το Ευρωκοινοβούλιο και το Συμβούλιο της ΕΕ. – Στο πλαίσιο αυτό, διαχειρίζεται επίσης τα ευρωπαϊκά κονδύλια - προγράμματα και ελέγχει τις δαπάνες της ΕΕ. Η Επιτροπή θεωρείται και «θεματοφύλακας των Συνθηκών», καθώς είναι αρμόδια για την τήρηση της ευρωπαϊκής νομοθεσίας σε όλα τα κράτη – μέλη. Τέλος, εκπροσωπεί την ΕΕ στη διαπραγμάτευση διεθνών συνεργασιών και συμφωνιών.

56

Ευρωπαϊκό Δικαστήριο υποδιαιρείται – στο Δικαστήριο, αναλαμβάνει αιτήματα, προσφυγές και εφέσεις των κρατών – μελών – στο Γενικό Δικαστήριο ασχολείται με υποθέσεις κυρίως του ιδιωτικού τομέα, αναφορικά με τη γεωργία, το εμπόριο, τις κρατικές ενισχύσεις, τον ανταγωνισμό κλπ. – στο Δικαστήριο Δημόσιας Διοίκησης. αναλαμβάνει κυρίως υποθέσεις που αφορούν τα όργανα της ΕΕ με το προσωπικό τους.

57

Συμβούλιο Ecofin ή αλλιώς Συμβούλιο Οικονομικών και Δημοσιονομικών Υποθέσεων Αποτελεί υποεπιτροπή του Συμβουλίου της Ευρωπαϊκής Ένωσης (Συμβουλίου των Υπουργών), Ασκεί την οικονομική και φορολογική πολιτική της ΕΕ. – καταρτίζει τον ετήσιο προϋπολογισμό της ΕΕ, – παρακολουθεί και συντονίζει τη σύγκλιση των οικονομικών επιδόσεων των κρατών – μελών της ΕΕ, – είναι αρμόδιο για τις χρηματοπιστωτικές αγορές και τις κινήσεις κεφαλαίων.

58

Συμβούλιο Ecofin Εκπροσωπεί την ΕΕ σε διεθνή συνέδρια, – όχι μόνο αμιγώς οικονομικά, όπως είναι του Διεθνούς Νομισματικού Ταμείου και της Παγκόσμιας Τράπεζας, – αλλά και σε συνέδρια για το περιβάλλον και την κλιματική αλλαγή. Συνήθως τα ζητήματα που εξετάζονται στο Συμβούλιο Ecofin συζητούνται και προετοιμάζονται στο Eurogroup, – στο οποίο συμμετέχουν οι υπουργοί Οικονομικών των κρατών-μελών που έχουν υιοθέτηση το ευρώ. – Το Eurogroup, παρά το γεγονός ότι αποτελεί άτυπο πολιτικό όργανο, έχει δικαίωμα ψήφου στο Ecofin (το μοναδικό) και συνεδριάζει συνήθως μία ημέρα πριν τη συνεδρίαση του Ecofin.

και συνεδριάζει συνήθως μία ημέρα πριν τη συνεδρίαση του Ecofin..")

59

Ευρωπαϊκή Κεντρική Τράπεζα Στις 2 Οκτωβρίου του 1997 υπογράφηκε η συνθήκη του Άμστερνταμ – βάσει της οποίας ιδρύθηκε, το επόμενο έτος και συγκεκριμένα στις 1η Ιουνίου του 1998, η Ευρωπαϊκή Κεντρική Τράπεζα - ΕΚΤ (European Central Bank, ECB), με σκοπό την εισαγωγή του Ευρώ, ως ενιαίου νομίσματος, σε 17 χώρες (σήμερα 19) εκ των 27 κρατών μελών της ΕΕ (σήμερα 28).

, με σκοπό την εισαγωγή του Ευρώ, ως ενιαίου νομίσματος, σε 17 χώρες (σήμερα 19) εκ των 27 κρατών μελών της ΕΕ (σήμερα 28).")

60

Η ΕΚΤ ασκεί την οικονομική και νομισματική πολιτική της ΕΕ – με σκοπό τη βιώσιμη ανάπτυξη και η αύξηση της απασχόλησης. Στο πλαίσιο αυτό η ΕΚΤ, με όπλα – τον καθορισμό των βασικών επιτοκίων, – την προσφορά χρήματος και – τη διαχείριση των συναλλαγματικών διαθεσίμων στην ευρωζώνη ελέγχει τον πληθωρισμό και εξασφαλίζει τη σταθερότητα των τιμών στο μέτρο του δυνατού. Επιπλέον, στα καθήκοντα της ΕΚΤ περιλαμβάνεται και η υποβοήθηση των κρατών μελών της ΕΕ στην εποπτεία των κεφαλαιαγορών και των χρηματοπιστωτικών ιδρυμάτων.

61

Τα όργανα της ΕΚΤ είναι: Το Διοικητικό Συμβούλιο. – Αρμοδιότητα του Διοικητικού Συμβουλίου είναι η νομισματική πολιτική της ευρωζώνης και ο καθορισμός των βασικών επιτοκίων δανεισμού των εμπορικών τραπεζών. ΗΕκτελεστική Επιτροπή. – Αρμοδιότητα της Εκτελεστικής Επιτροπής είναι η διαχείριση των τρεχουσών υποθέσεων της ΕΚΤ. Γενικό Συμβούλιο. – Αρμοδιότητα του Γενικού Συμβουλίου είναι γενικότερα η προετοιμασία και ο συντονισμός των απαραίτητων ενεργειών που απαιτούνται για την προσχώρηση νέων χωρών στην ευρωζώνη.

62

Το Ευρωσύστημα (αποκαλείται και σύστημα των κεντρικών τραπεζών) αποτελείται από: – την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ), και – τις Εθνικές Κεντρικές Τράπεζες των κρατών-μελών της ζώνης του ευρώ. Πρωταρχικός στόχος του Ευρωσυστήματος αποτελεί – η σταθερότητα των τιμών και, επομένως, η προστασία της αξίας του ευρώ διεθνώς ή της αγοραστικής του δύναμης Το Ευρωσύστημα

63

Το Ευρωπαϊκό Σύστημα Κεντρικών Τραπεζών (ΕΣΚΤ) Αποτελείται από – την Ευρωπαϊκή Κεντρική Τράπεζα (Ε.Κ.Τ) και – τις Εθνικές Κεντρικές Τράπεζες (Εθν.Κ.Τ) των κρατών μελών της Ε.Ε. είτε έχουν υιοθετήσει το νόμισμα του ευρώ είτε όχι. Στόχος του Ε.Σ.Κ.Τ μαζί με το Ευρωσύστημα είναι η διατήρηση της σταθερότητας των τιμών – και συνεπώς η στήριξη των γενικών οικονομικών πολιτικών της Ευρωπαϊκής Κοινότητας.

64

Βασικά καθήκοντα Ε.Σ.Κ.Τ. και Ευρωσυστήματος Η χάραξη και η εφαρμογή νομισματικής πολιτικής για τη ζώνη του ευρώ. Η διενέργεια πράξεων συναλλάγματος Η κατοχή και η διαχείριση των επίσημων συναλλαγματικών διαθεσίμων των χωρών της ζώνης του ευρώ Η προώθηση της ομαλής λειτουργίας των συστημάτων πληρωμών.

65

Τα κράτη μέλη της ΕΕ που δεν έχουν υιοθετήσει ακόμη το ευρώ είναι αυτά που – είτε υπόκεινται σε ειδικό καθεστώς (Δανία και Ηνωμένο Βασίλειο) – είτε επειδή είναι χώρες με παρέκκλιση. Οι εν λόγω χώρες έχουν ακόμη το δικό τους εθνικό νόμισμα, – για το οποίο εξακολουθούν να ασκούν τη δική τους νομισματική πολιτική, και οι κεντρικές τους τράπεζες διατηρούν την κυριαρχική τους αρμοδιότητα σε νομισματικά θέματα. – Δεν συμμετέχουν στην εκτέλεση των κύριων δραστηριοτήτων της Νομισματικής Ένωσης, όπως στην άσκηση νομισματικής πολιτικής για τη ζώνη του ευρώ.

66

Ισοζύγιο Τρεχουσών Συναλλαγών εκφράζει τη διαφορά μεταξύ – της αξίας των αγαθών και των υπηρεσιών που εισάγει μια χώρα – σε σχέση με την αξία αυτών που εξάγει. απεικονίζει τη διαφορά – των εσόδων που προέρχονται από το εξωτερικό για παραγόμενα αγαθά και υπηρεσίες συμπεριλαμβανομένων εισοδημάτων από τόκους και μερίσματα, ενοικίων από περιουσιακά στοιχεία και υπηρεσιών των παραγωγικών συντελεστών, – μείον τις αντίστοιχες πληρωμές που γίνονται σε ξένους από την εγχώρια οικονομία.

67

Ισοζύγιο Τρεχουσών Συναλλαγών Εάν είναι θετικό τότε η χώρα παρουσιάζει πλεόνασμα και αντανακλά την καθαρή επένδυση της χώρας στο εξωτερικό, Εάν είναι αρνητικό, έλλειμμα και δείχνει τις καθαρές επενδύσεις στη χώρα από το εξωτερικό. Ελλειμματικό ισοζύγιο τρεχουσών συναλλαγών σημαίνει – ότι η χώρα ζει χρησιμοποιώντας εξωτερικό χρέος για τη χρηματοδότηση του επιπέδου διαβίωσης των πολιτών της και της ανάπτυξης της οικονομίας της. Κατ’ αντιστοιχία ένας καταναλωτής δανείζεται για να αγοράσει αγαθά αντί να χρησιμοποιήσει μετρητά.

68

Ισοζύγιο Τρεχουσών Συναλλαγών Αν οι επενδύσεις έχουν μεγαλύτερη απόδοση από το επιτόκιο που πρέπει να αποπληρωθεί (κόστος ευκαιρίας), – το χρέος παραμένει βιώσιμο και η χώρα δανείζεται για αναπτυξιακούς λόγους. Σε διαφορετική περίπτωση, όπου το χρέος συσσωρεύεται χωρίς μακροπρόθεσμο σχεδιασμό, – με τη χρήση βραχυπρόθεσμων χρεογράφων, η χώρα κινδυνεύει – με μείωση της πιστοληπτικής ικανότητας από τους οίκους αξιολόγησης και – ενδεχομένως με πτώχευση, » ιδιαίτερα αν αυτό αποτελεί υψηλό ποσοστό επί του ΑΕΠ της.

69

Τρόποι ισοσκελισμού του Ισοζυγίου Εάν το ισοζύγιο είναι ελλειμματικό, τότε η χώρα για να το ισοσκελίσει – είτε αυξάνει τις εξαγωγές της (1 ος Τρόπος) επιτυγχάνεται με την εφαρμογή πολιτικών που αυξάνουν την ανταγωνιστικότητα και την παραγωγική δυναμικότητα των εγχώριων εταιρειών στο εξωτερικό, – όπως οι επιδοτήσεις και οι φοροελαφρύνσεις. – ή μειώνει τις εισαγωγές της (2 ος Τρόπος) επιτυγχάνεται με την εισαγωγή δασμών και ποσοστώσεων.

επιτυγχάνεται με την εισαγωγή δασμών και ποσοστώσεων..")

70

Τρόποι ισοσκελισμού του Ισοζυγίου (3ος Τρόπος) εφαρμογή νομισματικής πολιτικής αν η κεντρική τράπεζα έχει τον έλεγχο του νομίσματος, – με την υποτίμηση της αξίας του εγχώριου νομίσματος με αποτέλεσμα να γίνουν τα εξαγώγιμα προϊόντα και υπηρεσίες πιο φθηνά στο εξωτερικό.

εφαρμογή νομισματικής πολιτικής αν η κεντρική τράπεζα έχει τον έλεγχο του νομίσματος, – με την υποτίμηση της αξίας του εγχώριου νομίσματος με αποτέλεσμα να γίνουν τα εξαγώγιμα προϊόντα και υπηρεσίες πιο φθηνά στο εξωτερικό.")

71

Δείκτης τιμών καταναλωτή: καταρτίζεται μία φορά το μήνα με τη χρήση του λεγόμενου « καλαθιού » καταναλωτικών αγαθών. – Για τη ζώνη του ευρώ χρησιμοποιείται ο Εναρμονισμένος Δείκτης Τιμών Καταναλωτή (ΕνΔΤΚ) Πληθωρισμός: η άνοδος του γενικού επιπέδου των τιμών, π.χ. του δείκτη τιμών καταναλωτή. Σταθερότητα των τιμών: η διατήρηση της σταθερότητας των τιμών είναι ο πρωταρχικός στόχος του Ευρωσυστήματος. Το ∆ιοικητικό Συμβούλιο, το ανώτατο όργανο λήψης αποφάσεων της ΕΚΤ – έχει ορίσει τη σταθερότητα των τιμών ως ετήσια αύξηση του Εν∆ΤΚ στη ζώνη του ευρώ με ρυθμό χαμηλότερο του 2 %. – αποσκοπεί στη διατήρηση του ετήσιου ρυθμού πληθωρισμού σε επίπεδο κατώτερο, αλλά πλησίον του 2 % μεσοπρόθεσμα.

Πληθωρισμός: η άνοδος του γενικού επιπέδου των τιμών, π.χ. του δείκτη τιμών καταναλωτή. Σταθερότητα των τιμών: η διατήρηση της σταθερότητας των τιμών είναι ο πρωταρχικός στόχος του Ευρωσυστήματος. Το ∆ιοικητικό Συμβούλιο, το ανώτατο όργανο λήψης αποφάσεων της ΕΚΤ – έχει ορίσει τη σταθερότητα των τιμών ως ετήσια αύξηση του Εν∆ΤΚ στη ζώνη του ευρώ με ρυθμό χαμηλότερο του 2 %. – αποσκοπεί στη διατήρηση του ετήσιου ρυθμού πληθωρισμού σε επίπεδο κατώτερο, αλλά πλησίον του 2 % μεσοπρόθεσμα..")

72

Σταθερό επιτόκιο Είναι το επιτόκιο που παραμένει σταθερό σε όλη τη διάρκεια ζωής του δανείου, – γεγονός που εξασφαλίζει ένα σταθερό τοκοχρεολύσιο, συνήθως κάθε μήνα, για την αποπληρωμή του. Συνιστάται σε περιπτώσεις που η μεταβλητότητα της αγοράς είναι έντονη και οι προσδοκίες αύξησης των επιτοκίων υψηλές. Η μεταβλητότητα της αγοράς δύναται – όχι μόνο να αυξομειώσει τις δόσεις (τοκοχρεολύσια) με συνέπειες στο προγραμματισμό του νοικοκυριού ή της επιχείρησης, – αλλά και ως παράγοντας κινδύνου επηρεάζει ανοδικά τα επιτόκια. Να σημειωθεί ότι η αύξηση των επιτοκίων συνεπάγεται και αύξηση του κόστους (των τόκων).

με συνέπειες στο προγραμματισμό του νοικοκυριού ή της επιχείρησης, – αλλά και ως παράγοντας κινδύνου επηρεάζει ανοδικά τα επιτόκια. Να σημειωθεί ότι η αύξηση των επιτοκίων συνεπάγεται και αύξηση του κόστους (των τόκων)..")

73

Κυμαινόμενο επιτόκιο Το κυμαινόμενο επιτόκιο μεταβάλλεται κατά τη διάρκεια ζωής του δανείου, – συνδέεται είτε με τα διατραπεζικά επιτόκια Euribor ή Libor, – είτε με το επιτόκιο που καθορίζει η Ευρωπαϊκή Κεντρική Τράπεζα (EKT). – Το επιτόκιο που δίδει τελικώς η τράπεζα στον επιχειρηματία ή καταναλωτή είναι Euribor ή Libor προσαυξημένο και με το περιθώριο κέρδους της τράπεζας. – Στη ζώνη του Ευρώ χρησιμοποιείται κυρίως το Euribor.

74

Libor (London InterBank Offered Rate) Είναι σειρά επιτοκίων για διαφορετικές χρονικές περιόδους (έως 12 μήνες) που αντανακλούν το οριακό κόστος άντλησης κεφαλαίων των μεγαλύτερων τραπεζών στη διεθνή διατραπεζική αγορά του Λονδίνου. Αποτελεί το επιτόκιο με το οποίο μια τράπεζα δανείζεται ή δανείζει σε άλλη τράπεζα ένα βραχυπρόθεσμο κεφάλαιο. Το επιτόκιο Libor χρησιμοποιείται και ως επιτόκιο αναφοράς (benchmark) προκειμένου να προσδιοριστούν – όχι μόνο τα επιτόκια καταθέσεων και δανεισμού σε διάφορες χώρες, – αλλά και οι αποδόσεις σύνθετων παράγωγων, – άλλα και χρηματοπιστωτικών μέσων, όπως είναι τα ομόλογα.

προκειμένου να προσδιοριστούν – όχι μόνο τα επιτόκια καταθέσεων και δανεισμού σε διάφορες χώρες, – αλλά και οι αποδόσεις σύνθετων παράγωγων, – άλλα και χρηματοπιστωτικών μέσων, όπως είναι τα ομόλογα..")

75

Libor (London InterBank Offered Rate) Ο υπολογισμός του Libor στηρίζεται σε πέντε νομίσματα: – U.S. dollar (USD), – Euro (EUR), – pound sterling (GBP), – Japanese yen (JPY) – Swiss franc (CHF) Το Libor δημοσιεύεται καθημερινά – από την ένωση Βρετανικών τραπεζών (British Bankers Association) – στην Thomson Reuters (πρωτοπόρα εταιρία στο τομέα της μαζικής ενημέρωσης και παροχής ιδιαίτερα οικονομικών ειδήσεων, πληροφοριών, συμβουλών κλπ, εισηγμένη στα χρηματιστήρια του Toronto και της York Stock).

, – Euro (EUR), – pound sterling (GBP), – Japanese yen (JPY) – Swiss franc (CHF) Το Libor δημοσιεύεται καθημερινά – από την ένωση Βρετανικών τραπεζών (British Bankers Association) – στην Thomson Reuters (πρωτοπόρα εταιρία στο τομέα της μαζικής ενημέρωσης και παροχής ιδιαίτερα οικονομικών ειδήσεων, πληροφοριών, συμβουλών κλπ, εισηγμένη στα χρηματιστήρια του Toronto και της York Stock)..")

76

Επιτόκιο Euribor (Euro Interbank Offered rate) Το Euribor δημιουργήθηκε το 1999 (δημοσιεύτηκε για πρώτη φορά στις 30 Δεκ του 1998) μαζί με το ευρώ Αποτελεί, όπως και το Libor, μια σειρά επιτοκίων που αφορούν στην ευρωπαϊκή διατραπεζική αγορά. Πριν από το 1999 υπήρχε – το Athinbor για την Ελλάδα, – το PIBOR για την Γαλλία, – το Fibor για τη Γερμανία κ.ο.κ. To euribor είναι το βασικό επιτόκιο στη διατραπεζική αγορά χρήματος της ζώνης του ευρώ. – είναι το βασικό επιτόκιο με το οποίο δανείζουν και δανείζονται τα χρηματοπιστωτικά ιδρύματα της ζώνης του ευρώ.

77

Επιτόκιο Euribor (Euro Interbank Offered rate) Στη διατραπεζική αγορά για τον καθορισμό του Euribor συμμετέχουν οι μεγαλύτερες (αναφορικά με τον όγκο συναλλαγών) και πιο αξιόπιστες (first class credit and high ethical value) Ευρωπαϊκές τράπεζες. – Το 15 % των υψηλότερων και χαμηλότερων προσφερόμενων επιτοκίων στη εν λόγω διατραπεζική αγορά εξαιρείται – Από τα υπόλοιπα επιτόκιο υπολογίζεται ο μέσος όρος, για την κάθε σειρά επιτοκίων

78

ΧώρεςΤράπεζες Belgium Belfius Finland Pohjola France BNP-Paribas - HSBC France - Natixis - Crédit Agricole s.a. - Société Générale Germany Deutsche Bank - DZ Bank Greece National Bank of Greece Italy Intesa Sanpaolo - Monte dei Paschi di Siena - UniCredit Luxembourg Banque et Caisse d'Épargne de l'État Netherlands ING Bank Portugal Caixa Geral De Depósitos (CGD) Spain Banco Bilbao Vizcaya Argentaria - Banco Santander - CECABANK - CaixaBank S.A. Other EU Banks Barclays International Banks London Branch of JP Morgan Chase Bank N.A. - Bank of Tokyo Mitsubishi

Spain Banco Bilbao Vizcaya Argentaria - Banco Santander - CECABANK - CaixaBank S.A. Other EU Banks Barclays International Banks London Branch of JP Morgan Chase Bank N.A. - Bank of Tokyo Mitsubishi.")

79

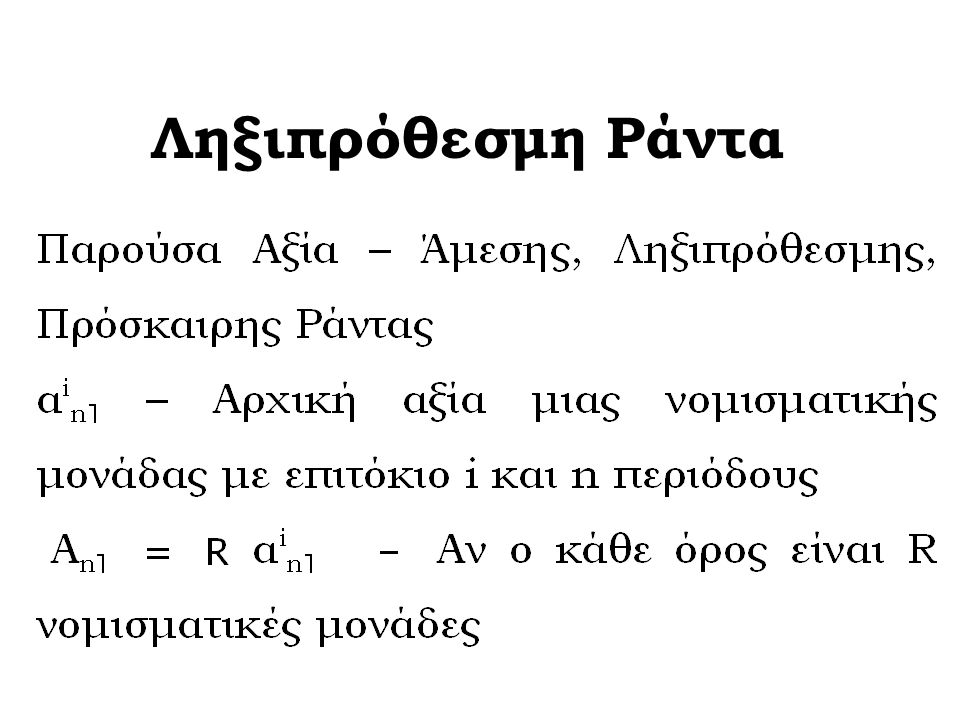

ΡΑΝΤΕΣ Ράντα είναι μια σειρά κεφαλαίων που καταβάλλονται ή λήγουν ανά ίσα χρονικά διαστήματα Όρος της ράντας λέγεται καθένα από τα ποσά που αποτελούν τη σειρά και παριστάνεται με το σύμβολο R

80

ΡΑΝΤΕΣ Αν οι όροι είναι ίσοι μεταξύ τους, η ράντα λέγεται σταθερή, ενώ αν είναι άνισοι, λέγεται μεταβλητή. Το διάστημα μεταξύ δυο διαδοχικών όρων της ράντα λέγεται περίοδος ράντας. Ληξιπρόθεσμη λέγεται μια ράντα όταν ο κάθε όρος της καταβάλλεται στο τέλος κάθε περιόδου Προκαταβλητέα λέγεται η ράντα, όταν κάθε όρος της καταβάλλεται στην αρχή κάθε περιόδου

81

ΡΑΝΤΕΣ Παρούσα Αξία της ράντας λέγεται το ποσό που είναι ίσο με τη συνολική αξία όλων των όρων της σε μια ορισμένη στιγμή – Αν η χρονική στιγμή συμπίπτει με την αρχή της ράντας, η παρούσα αξία της λέγεται και Αρχική Αξία – Τελική Αξία λέγεται η αξία της ράντας στο τέλος της τελευταίας περιόδου

82

ΡΑΝΤΕΣ

84

Ληξιπρόθεσμη Ράντα

86

Προβλήματα Ένα ίδρυμα θέλει να χορηγεί κάθε χρόνο μία υποτροφία 10.000 Ευρώ και επί 10 χρόνια. Η πρώτη υποτροφία θα χορηγηθεί μετά ένα χρόνο. Ποιο ποσό πρέπει να καταθέσει σήμερα το ίδρυμα σε μια τράπεζα, με ετήσιο ανατοκισμό και ετήσιο επιτόκιο 4 % για να μπορεί να δίνει τις 100.00 Ευρώ στο τέλος κάθε χρόνου;

87

Λύση Α nl = R α i n = 10.000 * 8,110 = 81.100 Ευρώ θα πρέπει να καταθέσει σήμερα

88

Τι ποσό πρέπει να καταθέσουμε σήμερα σε μια τράπεζα με ετήσιο ανατοκισμό και επιτόκιο 10 %, έτσι ώστε να μπορούμε να εισπράττουμε 90.000 στο τέλος κάθε έτους για 8 έτη. Λύση 0 1 2 … 6 7 8 90 χ 90χ …

89

Μέλλουσα Ράντα

90

Προβλήματα

92

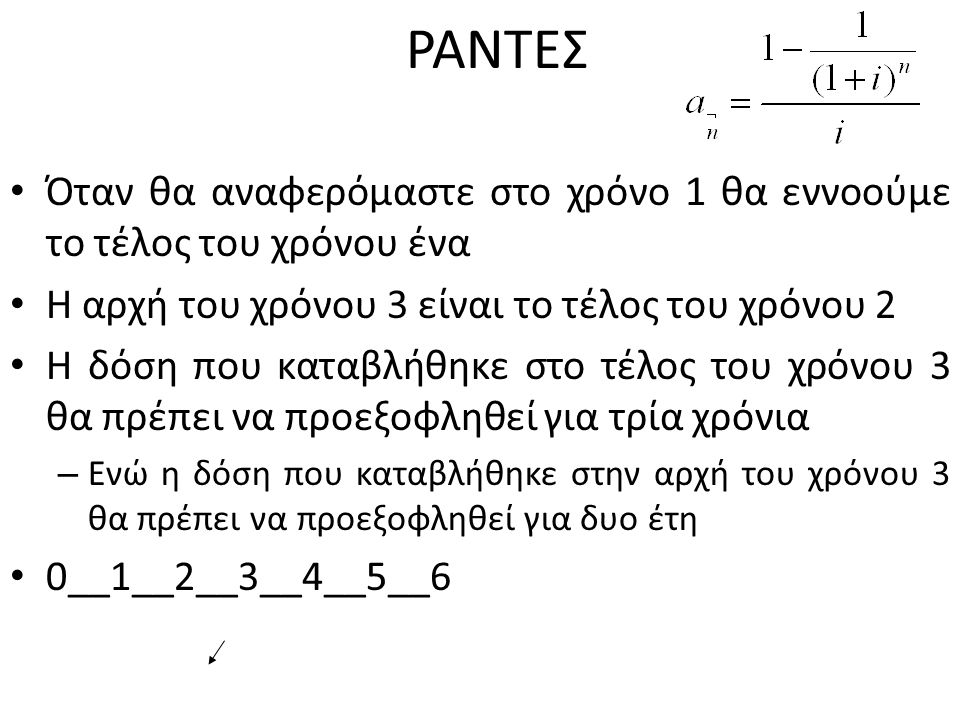

ΡΑΝΤΕΣ Όταν θα αναφερόμαστε στο χρόνο 1 θα εννοούμε το τέλος του χρόνου ένα Η αρχή του χρόνου 3 είναι το τέλος του χρόνου 2 Η δόση που καταβλήθηκε στο τέλος του χρόνου 3 θα πρέπει να προεξοφληθεί για τρία χρόνια – Ενώ η δόση που καταβλήθηκε στην αρχή του χρόνου 3 θα πρέπει να προεξοφληθεί για δυο έτη 0__1__2__3__4__5__6

93

Προβλήματα Ποιο ποσό πρέπει να καταθέσουμε σήμερα σε μια τράπεζα με ετήσιο επιτόκιο 5 %, για έχουμε δικαίωμα να αποσύρουμε (στο τέλος κάθε έτους και επί 10 έτη) 10.000 Ευρώ. αρχής γενομένης μετά 5 έτη από σήμερα (στο τέλος του 5 ου έτους).

..")

94

0__1__2__3__4__5__6__7__8__9…14 Λύση λ/ Α n l = R * α i n l * 1/(1+i) λ 4 / Α 10 l = 10.000*7,7217* 1/(1,05) 4 4 / Α 10 l = 10.000 * 7,7217 * 0,8227 4 / Α 10 l = 63526,71 Αρχή του 5 ου έτους Τέλος του 5 ου έτους

λ 4 / Α 10 l = *7,7217* 1/(1,05) 4 4 / Α 10 l = * 7,7217 * 0, / Α 10 l = 63526,71 Αρχή του 5 ου έτους Τέλος του 5 ου έτους")

95

Ποια η αξία ασφαλιστηρίου συμβολαίου που θα μας δίνει μετά 4 έτη 100.000 ευρώ κάθε χρόνο για 10 χρόνια. Το ετήσιο επιτόκιο είναι 5 % και η καταβολές θα γίνονται στο τέλος κάθε χρόνου. Λύση 0 1 2 3 4... Α 10 100.000 λ/ Α n = R * α i n * 1/(1+i)λ 3/ Α 10 = 665.280

λ 3/ Α 10 =")

96

ΡΑΝΤΕΣ Η προκαταβλητέα ράντα όταν πολλαπλασιαστεί με τον συντελεστή (1+i) μετατρέπεται σε ληξιπρόθεσμη – Ο όρος R μεταφέρεται από την αρχή της κάθε περιόδου στο τέλος Για να υπολογίσουμε την τελική αξία ράντας: – υπολογίζουμε την αρχική αξία της ράντας και την μεταφέρουμε στο τέλος της ράντας με τον τύπο – Κ= Κ ο (1+ i ) n

μετατρέπεται σε ληξιπρόθεσμη – Ο όρος R μεταφέρεται από την αρχή της κάθε περιόδου στο τέλος Για να υπολογίσουμε την τελική αξία ράντας: – υπολογίζουμε την αρχική αξία της ράντας και την μεταφέρουμε στο τέλος της ράντας με τον τύπο – Κ= Κ ο (1+ i ) n")

Παρόμοιες παρουσιάσεις

>")

Παναγιώτης Αλεξάκης Καθηγητής Πανεπιστημίου Αθηνών Θεσσαλονίκη, 4/5/2012.>")

. Οι.>")