Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

Money & Capital Markets MSc Accounting & Finance Department of Accounting & Finance Instructor: S. Spyrou sspyrou@aueb.gr 210-8203169

2

Ο ρόλος του χρηματοοικονομικού συστήματος Το χρηματοοικονομικό σύστημα μπορεί να οριστεί ως «το σύμπλεγμα των αγορών για χρηματοοικονομικά προϊόντα καθώς και τα άτομα και οι οργανισμοί που δραστηριοποιούνται σε αυτές τις αγορές» (Howells & Bain, 1998). Το χρηματοοικονομικό σύστημα μπορεί να οριστεί ως «το σύμπλεγμα των αγορών για χρηματοοικονομικά προϊόντα καθώς και τα άτομα και οι οργανισμοί που δραστηριοποιούνται σε αυτές τις αγορές» (Howells & Bain, 1998). Ο βασικός ρόλος του χρηματοοικονομικού συστήματος είναι να δημιουργήσει τους μηχανισμούς εκείνους μέσω των οποίων θα γίνει η μεταφορά κεφαλαίων από τις μονάδες που έχουν πλεόνασμα κεφαλαίου (π.χ. νοικοκυριά) στις μονάδες που έχουν έλλειμμα κεφαλαίων (π.χ. επιχειρήσεις). Ο βασικός ρόλος του χρηματοοικονομικού συστήματος είναι να δημιουργήσει τους μηχανισμούς εκείνους μέσω των οποίων θα γίνει η μεταφορά κεφαλαίων από τις μονάδες που έχουν πλεόνασμα κεφαλαίου (π.χ. νοικοκυριά) στις μονάδες που έχουν έλλειμμα κεφαλαίων (π.χ. επιχειρήσεις).

. Ο βασικός ρόλος του χρηματοοικονομικού συστήματος είναι να δημιουργήσει τους μηχανισμούς εκείνους μέσω των οποίων θα γίνει η μεταφορά κεφαλαίων από τις μονάδες που έχουν πλεόνασμα κεφαλαίου (π.χ. νοικοκυριά) στις μονάδες που έχουν έλλειμμα κεφαλαίων (π.χ. επιχειρήσεις). Ο βασικός ρόλος του χρηματοοικονομικού συστήματος είναι να δημιουργήσει τους μηχανισμούς εκείνους μέσω των οποίων θα γίνει η μεταφορά κεφαλαίων από τις μονάδες που έχουν πλεόνασμα κεφαλαίου (π.χ. νοικοκυριά) στις μονάδες που έχουν έλλειμμα κεφαλαίων (π.χ. επιχειρήσεις)..")

3

Ο ρόλος του χρηματοοικονομικού συστήματος Eνεργεί ως διαμεσολαβητής μεταξύ των πλεονασματικών και ελλειμματικών μονάδων σε μία οικονομία, και (θεωρητικά) κατανέμει τα πλεονασματικά κεφάλαια στους πιο αποδοτικούς χρήστες μέσω του μηχανισμού των τιμών. Eνεργεί ως διαμεσολαβητής μεταξύ των πλεονασματικών και ελλειμματικών μονάδων σε μία οικονομία, και (θεωρητικά) κατανέμει τα πλεονασματικά κεφάλαια στους πιο αποδοτικούς χρήστες μέσω του μηχανισμού των τιμών. Ένας δευτερεύων, αλλά σημαντικός ρόλος είναι να δημιουργεί τους μηχανισμούς πληρωμών στην οικονομία, δηλαδή να διευκολύνει τις ροές του κεφαλαίου. Ένας δευτερεύων, αλλά σημαντικός ρόλος είναι να δημιουργεί τους μηχανισμούς πληρωμών στην οικονομία, δηλαδή να διευκολύνει τις ροές του κεφαλαίου. Επίσης, διευκολύνει την παροχή εξειδικευμένων υπηρεσιών χρηματοοικονομικής φύσεως, όπως συντάξεις και ασφάλειες. Επίσης, διευκολύνει την παροχή εξειδικευμένων υπηρεσιών χρηματοοικονομικής φύσεως, όπως συντάξεις και ασφάλειες.

κατανέμει τα πλεονασματικά κεφάλαια στους πιο αποδοτικούς χρήστες μέσω του μηχανισμού των τιμών. Ένας δευτερεύων, αλλά σημαντικός ρόλος είναι να δημιουργεί τους μηχανισμούς πληρωμών στην οικονομία, δηλαδή να διευκολύνει τις ροές του κεφαλαίου. Ένας δευτερεύων, αλλά σημαντικός ρόλος είναι να δημιουργεί τους μηχανισμούς πληρωμών στην οικονομία, δηλαδή να διευκολύνει τις ροές του κεφαλαίου. Επίσης, διευκολύνει την παροχή εξειδικευμένων υπηρεσιών χρηματοοικονομικής φύσεως, όπως συντάξεις και ασφάλειες. Επίσης, διευκολύνει την παροχή εξειδικευμένων υπηρεσιών χρηματοοικονομικής φύσεως, όπως συντάξεις και ασφάλειες..")

4

Πρωτογενείς και δευτερογενείς αγορές Μία πρωτογενής αγορά (primary market) είναι αυτή στην οποία εισάγονται για πρώτη φορά οι μετοχές και ομολογίες. Η αρχική πώληση των αξιογράφων γίνεται από οργανισμούς που αντιπροσωπεύουν τους εκδότες και τα κεφάλαια που συγκεντρώνονται πηγαίνουν στην εταιρεία που εκδίδει τα νέα αξιόγραφα Μία πρωτογενής αγορά (primary market) είναι αυτή στην οποία εισάγονται για πρώτη φορά οι μετοχές και ομολογίες. Η αρχική πώληση των αξιογράφων γίνεται από οργανισμούς που αντιπροσωπεύουν τους εκδότες και τα κεφάλαια που συγκεντρώνονται πηγαίνουν στην εταιρεία που εκδίδει τα νέα αξιόγραφα Στην δευτερογενή αγορά (secondary market) διαπραγματεύονται αξιόγραφα παλαιοτέρων εκδόσεων (δεν δημιουργούνται νέα αξιόγραφα) και οι διαπραγματεύσεις γίνονται μεταξύ των επενδυτών Στην δευτερογενή αγορά (secondary market) διαπραγματεύονται αξιόγραφα παλαιοτέρων εκδόσεων (δεν δημιουργούνται νέα αξιόγραφα) και οι διαπραγματεύσεις γίνονται μεταξύ των επενδυτών

είναι αυτή στην οποία εισάγονται για πρώτη φορά οι μετοχές και ομολογίες. Η αρχική πώληση των αξιογράφων γίνεται από οργανισμούς που αντιπροσωπεύουν τους εκδότες και τα κεφάλαια που συγκεντρώνονται πηγαίνουν στην εταιρεία που εκδίδει τα νέα αξιόγραφα Στην δευτερογενή αγορά (secondary market) διαπραγματεύονται αξιόγραφα παλαιοτέρων εκδόσεων (δεν δημιουργούνται νέα αξιόγραφα) και οι διαπραγματεύσεις γίνονται μεταξύ των επενδυτών Στην δευτερογενή αγορά (secondary market) διαπραγματεύονται αξιόγραφα παλαιοτέρων εκδόσεων (δεν δημιουργούνται νέα αξιόγραφα) και οι διαπραγματεύσεις γίνονται μεταξύ των επενδυτών.")

5

Πλεονεκτήματα πρωτογενούς αγοράς αυξάνει τον συνολικό κοινωνικό πλούτο και βιοτικό επίπεδο αυξάνει την καταναλωτική και επενδυτική ευελιξία αυξάνει τον συνολικό κοινωνικό πλούτο και βιοτικό επίπεδο αυξάνει την καταναλωτική και επενδυτική ευελιξία και βοηθά στην αύξηση του βιοτικού επιπέδου επιτρέποντας στους πολίτες μίας κοινωνίας να καταναλώνουν περισσότερα προϊόντα στο παρόν από ότι τους επιτρέπουν τα εισοδήματά τους (δανεισμός). και βοηθά στην αύξηση του βιοτικού επιπέδου επιτρέποντας στους πολίτες μίας κοινωνίας να καταναλώνουν περισσότερα προϊόντα στο παρόν από ότι τους επιτρέπουν τα εισοδήματά τους (δανεισμός). Π.χ. μία επιχείρηση έχει μία καινούρια ή/και πρωτοποριακή ιδέα για ένα νέο προϊόν (ή θέλει να επεκτείνει τις υπάρχουσες δραστηριότητες της) αλλά δεν έχει τα απαραίτητα κεφάλαια Π.χ. μία επιχείρηση έχει μία καινούρια ή/και πρωτοποριακή ιδέα για ένα νέο προϊόν (ή θέλει να επεκτείνει τις υπάρχουσες δραστηριότητες της) αλλά δεν έχει τα απαραίτητα κεφάλαια

. Π.χ. μία επιχείρηση έχει μία καινούρια ή/και πρωτοποριακή ιδέα για ένα νέο προϊόν (ή θέλει να επεκτείνει τις υπάρχουσες δραστηριότητες της) αλλά δεν έχει τα απαραίτητα κεφάλαια Π.χ. μία επιχείρηση έχει μία καινούρια ή/και πρωτοποριακή ιδέα για ένα νέο προϊόν (ή θέλει να επεκτείνει τις υπάρχουσες δραστηριότητες της) αλλά δεν έχει τα απαραίτητα κεφάλαια.")

6

Πλεονεκτήματα δευτερογενούς αγοράς Ανακάλυψη των σωστών και ορθολογικών τιμών για τα διάφορα αξιόγραφα (price discovery) Ανακάλυψη των σωστών και ορθολογικών τιμών για τα διάφορα αξιόγραφα (price discovery) Οικονομίες κλίμακας → μείωση κόστους συναλλαγών Οικονομίες κλίμακας → μείωση κόστους συναλλαγών Επιτρέπει να διαφοροποιούν τον επενδυτικό τους κίνδυνο και να έχουν μεγάλη δυνατότητα επιλογής διαφορετικών συνδυασμών επενδυτικού κινδύνου και απόδοσης Επιτρέπει να διαφοροποιούν τον επενδυτικό τους κίνδυνο και να έχουν μεγάλη δυνατότητα επιλογής διαφορετικών συνδυασμών επενδυτικού κινδύνου και απόδοσης Προσφέρει αυξημένη ρευστότητα στους επενδυτές σε σχέση με άλλες μορφές επενδύσεων (π.χ. επενδύσεις σε ακίνητα, χρυσό, κ.λ.π). Προσφέρει αυξημένη ρευστότητα στους επενδυτές σε σχέση με άλλες μορφές επενδύσεων (π.χ. επενδύσεις σε ακίνητα, χρυσό, κ.λ.π).

. Προσφέρει αυξημένη ρευστότητα στους επενδυτές σε σχέση με άλλες μορφές επενδύσεων (π.χ. επενδύσεις σε ακίνητα, χρυσό, κ.λ.π)..")

7

Πλεονεκτήματα για επιχειρήσεις Οι επιχειρήσεις ικανοποιούν τις ανάγκες τους για επιπλέον κεφάλαια Οι επιχειρήσεις ικανοποιούν τις ανάγκες τους για επιπλέον κεφάλαια Οι ήδη εισηγμένες μπορούν να αντλήσουν περαιτέρω κεφάλαια Οι ήδη εισηγμένες μπορούν να αντλήσουν περαιτέρω κεφάλαια Οι εισηγμένες επιχειρήσεις προσφέρουν μεγάλη ρευστότητα στους μετόχους, κάνοντας έτσι πιο ελκυστική την επένδυση στην μετοχή της επιχείρησης Οι εισηγμένες επιχειρήσεις προσφέρουν μεγάλη ρευστότητα στους μετόχους, κάνοντας έτσι πιο ελκυστική την επένδυση στην μετοχή της επιχείρησης Για τις εισηγμένες επιχειρήσεις καθίσταται ευκολότερη η διαδικασία των Συγχωνεύσεων και Εξαγορών Για τις εισηγμένες επιχειρήσεις καθίσταται ευκολότερη η διαδικασία των Συγχωνεύσεων και Εξαγορών Οι εισηγμένες απολαμβάνουν μεγαλύτερης δημοσιότητας Οι εισηγμένες απολαμβάνουν μεγαλύτερης δημοσιότητας

8

Μετοχές Οι μετοχές (shares, stocks) είναι απαιτήσεις πάνω στα στοιχεία ενεργητικού και του καθαρού εισοδήματος μίας επιχείρησης, και ουσιαστικά δίνουν την δυνατότητα όχι μόνον της συμμετοχής του επενδυτικού κοινού στο κεφάλαιο της επιχείρησης, αλλά και την δυνατότητα στην επιχείρηση να αντλεί τα απαιτούμενα για επενδύσεις κεφάλαια. Είναι ένα μερίδιο στο κεφάλαιο μίας ανώνυμης εταιρείας και θεωρούνται μακροπρόθεσμα προϊόντα επειδή δεν έχουν συγκεκριμένη ημερομηνία λήξεως, και περιοδικά οι επιχειρήσεις διανέμουν μέρος ή το σύνολο των κερδών τους (εάν υπάρχουν) στους μετόχους υπό μορφή μερίσματος.

στους μετόχους υπό μορφή μερίσματος..")

9

Μετοχές Βασικό πλεονέκτημα: οι κάτοχοι τους συμμετέχουν πλήρως στην αύξηση της κερδοφορίας ή του ενεργητικού της επιχείρησης. Βασικό μειονέκτημα: σε περίπτωση εκκαθάρισης πληρλωνονται πρώτα οι κάτοχοι των δανείων και των ομολογιών. Οι μετοχές είναι υψηλού κινδύνου και μεγάλης αβεβαιότητος επενδύσεις αρα και ελκυστικές σε μία μεγάλη μερίδα επενδυτών

10

Κοινές – Προνομιούχες Οι απαιτήσεις και τα δικαιώματα των προνομιούχων μετοχών να προηγούνται από αυτά των κοινών μετοχών. Σε περίπτωση εκκαθάρισης οι προνομιούχες μετοχές έχουν προτεραιότητα έναντι των κοινών πάνω στα κέρδη και περιουσιακά στοιχεία. Επίσης από τα κέρδη κάθε χρήσης το προβλεπόμενο πρώτο μέρισμα διανέμεται πρώτα στις προνομιούχες μετοχές (χωρίς αυτό να αναιρεί το δικαίωμα είσπραξης πρόσθετου μερίσματος), και δικαιούνται σωρευτικό μέρισμα. Τα δικαιώματα των προνομιούχων όμως έπονται των δικαιωμάτων των ομολογιών, και επίσης οι κάτοχοι των δεν έχουν δικαίωμα ψήφου όπως οι κάτοχοι των κοινών μετοχών.

, και δικαιούνται σωρευτικό μέρισμα. Τα δικαιώματα των προνομιούχων όμως έπονται των δικαιωμάτων των ομολογιών, και επίσης οι κάτοχοι των δεν έχουν δικαίωμα ψήφου όπως οι κάτοχοι των κοινών μετοχών..")

11

Κοινές – Προνομιούχες Τα βασικά δικαιώματα των κοινών μετοχών είναι ως εξής: κάθε μέτοχος δικαιούται συμμετοχής στην Γενική Συνέλευση κάθε κοινή μετοχή έχει μία ψήφο κάθε μέτοχος έχει δικαίωμα προτίμησης σε κάθε αύξηση του μετοχικού κεφαλαίου η ευθύνη του μετόχου περιορίζεται στο ποσό του ονομαστικού κεφαλαίου που κατέχει, και οι δανειστές του δεν μπορούν να στραφούν εναντίον της εταιρείας όλες οι μετοχές έχουν την ίδια ονομαστική αξί

12

Τιμές Μετοχής ονομαστική τιμή (ονομαστική αξία) η οποία προκύπτει από την διαίρεση της αξίας του μετοχικού κεφαλαίου της ανώνυμης εταιρείας με τον αριθμό των μετοχών που εξέδωσε αρχικά λογιστική τιμή (λογιστική αξία) η οποία προκύπτει διαιρώντας τα ίδια κεφάλαια της ανώνυμης εταιρείας με τον αριθμό των μετοχών σε κυκλοφορία, και (για τις εισηγμένες στο χρηματιστήριο εταιρείες) χρηματιστηριακή τιμή (χρηματιστηριακή αξία), την τρέχουσα αξία, η οποία διαμορφώνεται καθημερινά από τη προσφορά και την ζήτηση στην δευτερογενή αγορά.

η οποία προκύπτει από την διαίρεση της αξίας του μετοχικού κεφαλαίου της ανώνυμης εταιρείας με τον αριθμό των μετοχών που εξέδωσε αρχικά λογιστική τιμή (λογιστική αξία) η οποία προκύπτει διαιρώντας τα ίδια κεφάλαια της ανώνυμης εταιρείας με τον αριθμό των μετοχών σε κυκλοφορία, και (για τις εισηγμένες στο χρηματιστήριο εταιρείες) χρηματιστηριακή τιμή (χρηματιστηριακή αξία), την τρέχουσα αξία, η οποία διαμορφώνεται καθημερινά από τη προσφορά και την ζήτηση στην δευτερογενή αγορά.")

13

Κεφαλαιοποίηση Αγορών

14

Εισηγμένες Επιχειρήσεις, ΝΥ

15

Κεφαλαιοποίηση 1990-2009

16

Εισηγμένες Επιχειρήσεις, Λονδίνο

17

Εισηγμένες Επιχειρήσεις ΧΑ

18

Initial Public Offerings (IPOs)

")

19

Why firms go public? Κόστος κεφαλαίου Κόστος κεφαλαίου Οι επιχειρήσεις επιλέγουν να εισαχθούν στο χρηματιστήριο όταν τα εξωτερικά κεφάλαια ελαχιστοποιούν το κόστος κεφαλαίου τους, και άρα μεγιστοποιούν την αξία της επιχείρησης (Scott (1976), Modigliani and Miller (1963)). Οι επιχειρήσεις επιλέγουν να εισαχθούν στο χρηματιστήριο όταν τα εξωτερικά κεφάλαια ελαχιστοποιούν το κόστος κεφαλαίου τους, και άρα μεγιστοποιούν την αξία της επιχείρησης (Scott (1976), Modigliani and Miller (1963)). Οι Myers and Majluf (1984) και Myers (1984), βασιζόμενοι στην ασυμμετρία πληροφόρησης και πιθανές λανθασμένες αποτιμήσεις επιχειρηματολογούν ότι υπάρχει μία σειρά προτίμησης χρηματοδότησης (pecking order of financing): εσωτερικά κεφάλαια, δάνεια, εξωτερική χρηματοδότηση. Οι Myers and Majluf (1984) και Myers (1984), βασιζόμενοι στην ασυμμετρία πληροφόρησης και πιθανές λανθασμένες αποτιμήσεις επιχειρηματολογούν ότι υπάρχει μία σειρά προτίμησης χρηματοδότησης (pecking order of financing): εσωτερικά κεφάλαια, δάνεια, εξωτερική χρηματοδότηση.

, Modigliani and Miller (1963)). Οι επιχειρήσεις επιλέγουν να εισαχθούν στο χρηματιστήριο όταν τα εξωτερικά κεφάλαια ελαχιστοποιούν το κόστος κεφαλαίου τους, και άρα μεγιστοποιούν την αξία της επιχείρησης (Scott (1976), Modigliani and Miller (1963)). Οι Myers and Majluf (1984) και Myers (1984), βασιζόμενοι στην ασυμμετρία πληροφόρησης και πιθανές λανθασμένες αποτιμήσεις επιχειρηματολογούν ότι υπάρχει μία σειρά προτίμησης χρηματοδότησης (pecking order of financing): εσωτερικά κεφάλαια, δάνεια, εξωτερική χρηματοδότηση. Οι Myers and Majluf (1984) και Myers (1984), βασιζόμενοι στην ασυμμετρία πληροφόρησης και πιθανές λανθασμένες αποτιμήσεις επιχειρηματολογούν ότι υπάρχει μία σειρά προτίμησης χρηματοδότησης (pecking order of financing): εσωτερικά κεφάλαια, δάνεια, εξωτερική χρηματοδότηση..")

20

Why firms go public? Μέσω των IPO οι εσωτερικοί επενδυτές μπορούν να πάρουν πίσω τα κεφάλαια τους (cash out) (Zingales (1995) και Mello and Parsons (2000)). Μέσω των IPO οι εσωτερικοί επενδυτές μπορούν να πάρουν πίσω τα κεφάλαια τους (cash out) (Zingales (1995) και Mello and Parsons (2000)). Οι Ang and Brau (2003) δείχνουν ότι οι εσωτερικοί μέτοχοι βρίσκουν ευκαιρία να πουλήσουν τις μετοχές τους στο IPO με προσωπικό κέρδος Οι Ang and Brau (2003) δείχνουν ότι οι εσωτερικοί μέτοχοι βρίσκουν ευκαιρία να πουλήσουν τις μετοχές τους στο IPO με προσωπικό κέρδος Οι Black and Gilson (1998) επιχειρηματολογούν ότι μέσω των IPO τα Venture Capitals αποκομίζουν τα κέρδη τους. Οι Black and Gilson (1998) επιχειρηματολογούν ότι μέσω των IPO τα Venture Capitals αποκομίζουν τα κέρδη τους.

(Zingales (1995) και Mello and Parsons (2000)). Μέσω των IPO οι εσωτερικοί επενδυτές μπορούν να πάρουν πίσω τα κεφάλαια τους (cash out) (Zingales (1995) και Mello and Parsons (2000)). Οι Ang and Brau (2003) δείχνουν ότι οι εσωτερικοί μέτοχοι βρίσκουν ευκαιρία να πουλήσουν τις μετοχές τους στο IPO με προσωπικό κέρδος Οι Ang and Brau (2003) δείχνουν ότι οι εσωτερικοί μέτοχοι βρίσκουν ευκαιρία να πουλήσουν τις μετοχές τους στο IPO με προσωπικό κέρδος Οι Black and Gilson (1998) επιχειρηματολογούν ότι μέσω των IPO τα Venture Capitals αποκομίζουν τα κέρδη τους. Οι Black and Gilson (1998) επιχειρηματολογούν ότι μέσω των IPO τα Venture Capitals αποκομίζουν τα κέρδη τους..")

21

Why firms go public? Μέσω των IPO γίνεται δυνατή η δρασηριότητα των Εξαγορών και Συγχωνεύσεων (Zingales (1995)). Μέσω των IPO γίνεται δυνατή η δρασηριότητα των Εξαγορών και Συγχωνεύσεων (Zingales (1995)). Π.χ. ένα IPO μπορεί να είναι το πρώτο βήμα μίας εξαγοράς: μία μετοχή μπορεί να χρησιμοποιηθεί σαν «νόμισμα» για εξαγορά (sock o stock merges) και να βοηθήσει σημαντικά στην αποτίμηση. Π.χ. ένα IPO μπορεί να είναι το πρώτο βήμα μίας εξαγοράς: μία μετοχή μπορεί να χρησιμοποιηθεί σαν «νόμισμα» για εξαγορά (sock o stock merges) και να βοηθήσει σημαντικά στην αποτίμηση.

). Μέσω των IPO γίνεται δυνατή η δρασηριότητα των Εξαγορών και Συγχωνεύσεων (Zingales (1995)). Π.χ. ένα IPO μπορεί να είναι το πρώτο βήμα μίας εξαγοράς: μία μετοχή μπορεί να χρησιμοποιηθεί σαν «νόμισμα» για εξαγορά (sock o stock merges) και να βοηθήσει σημαντικά στην αποτίμηση. Π.χ. ένα IPO μπορεί να είναι το πρώτο βήμα μίας εξαγοράς: μία μετοχή μπορεί να χρησιμοποιηθεί σαν «νόμισμα» για εξαγορά (sock o stock merges) και να βοηθήσει σημαντικά στην αποτίμηση..")

22

Why firms go public? Ένα IPO μπορεί να είναι μία στρατηγική κίνηση, π.χ. να μεγαλώσει την μετοχική βάση της επιχείρησης (Chemmanur and Fulghieri (1999)). Ένα IPO μπορεί να είναι μία στρατηγική κίνηση, π.χ. να μεγαλώσει την μετοχική βάση της επιχείρησης (Chemmanur and Fulghieri (1999)). Ένα IPO μπορεί να βοηθήσει την επιχείρηση να ξεχωρίσει από τους ανταγωνιστές και να βελτιώσει την φήμη της και την δημοσιότητα σχετικά με την επιχείρηση (Maksimovic and Pichler (2001)). Ένα IPO μπορεί να βοηθήσει την επιχείρηση να ξεχωρίσει από τους ανταγωνιστές και να βελτιώσει την φήμη της και την δημοσιότητα σχετικά με την επιχείρηση (Maksimovic and Pichler (2001)). Οι Finally, Bradley, Jordan, and Ritter (2003) δείχνουν οι οι αναλύσεις και προτάσεις των αναλυτών είναι θετικά μεροληπτικές μετά από ένα IPO. Οι Finally, Bradley, Jordan, and Ritter (2003) δείχνουν οι οι αναλύσεις και προτάσεις των αναλυτών είναι θετικά μεροληπτικές μετά από ένα IPO.

). Ένα IPO μπορεί να είναι μία στρατηγική κίνηση, π.χ. να μεγαλώσει την μετοχική βάση της επιχείρησης (Chemmanur and Fulghieri (1999)). Ένα IPO μπορεί να βοηθήσει την επιχείρηση να ξεχωρίσει από τους ανταγωνιστές και να βελτιώσει την φήμη της και την δημοσιότητα σχετικά με την επιχείρηση (Maksimovic and Pichler (2001)). Ένα IPO μπορεί να βοηθήσει την επιχείρηση να ξεχωρίσει από τους ανταγωνιστές και να βελτιώσει την φήμη της και την δημοσιότητα σχετικά με την επιχείρηση (Maksimovic and Pichler (2001)). Οι Finally, Bradley, Jordan, and Ritter (2003) δείχνουν οι οι αναλύσεις και προτάσεις των αναλυτών είναι θετικά μεροληπτικές μετά από ένα IPO. Οι Finally, Bradley, Jordan, and Ritter (2003) δείχνουν οι οι αναλύσεις και προτάσεις των αναλυτών είναι θετικά μεροληπτικές μετά από ένα IPO..")

23

Why IPOs come in waves? Η διοίκηση των επιχειρήσεων είναι λογικό να θέλει να εκμεταλλευθεί τις ανοδικές αγορές για να πετύχει ελκυστικές τιμές πώλησης των μετοχών την επιχείρησης (π.χ. Ritter and Welch (2002), Ritter (1991), Loughran and Ritter (1995)). Η διοίκηση των επιχειρήσεων είναι λογικό να θέλει να εκμεταλλευθεί τις ανοδικές αγορές για να πετύχει ελκυστικές τιμές πώλησης των μετοχών την επιχείρησης (π.χ. Ritter and Welch (2002), Ritter (1991), Loughran and Ritter (1995)). Ο χρονισμός οδηγείται από την ελκυστικότητα των IPO. Ο χρονισμός οδηγείται από την ελκυστικότητα των IPO. Οι Lowery and Schwert (2002) επιχειρηματολογούν ότι οι υπέρ- αποδόσεις των πρώτων ημερών οδηγεί και άλλες επιχειρήσεις να κάνουν δημόσιες εγγραφές Οι Lowery and Schwert (2002) επιχειρηματολογούν ότι οι υπέρ- αποδόσεις των πρώτων ημερών οδηγεί και άλλες επιχειρήσεις να κάνουν δημόσιες εγγραφές

, Ritter (1991), Loughran and Ritter (1995)). Η διοίκηση των επιχειρήσεων είναι λογικό να θέλει να εκμεταλλευθεί τις ανοδικές αγορές για να πετύχει ελκυστικές τιμές πώλησης των μετοχών την επιχείρησης (π.χ. Ritter and Welch (2002), Ritter (1991), Loughran and Ritter (1995)). Ο χρονισμός οδηγείται από την ελκυστικότητα των IPO. Ο χρονισμός οδηγείται από την ελκυστικότητα των IPO. Οι Lowery and Schwert (2002) επιχειρηματολογούν ότι οι υπέρ- αποδόσεις των πρώτων ημερών οδηγεί και άλλες επιχειρήσεις να κάνουν δημόσιες εγγραφές Οι Lowery and Schwert (2002) επιχειρηματολογούν ότι οι υπέρ- αποδόσεις των πρώτων ημερών οδηγεί και άλλες επιχειρήσεις να κάνουν δημόσιες εγγραφές.")

24

Why IPOs come in waves? Οι Choe, Masulis, and Nanda (1993) επιχειρηματολογούν ότι πολλές επιχειρήσεις θα κάνουν δημόσια εγγραφή όταν και άλλες καλές επιχειρήσεις το κάνουν. Οι Choe, Masulis, and Nanda (1993) επιχειρηματολογούν ότι πολλές επιχειρήσεις θα κάνουν δημόσια εγγραφή όταν και άλλες καλές επιχειρήσεις το κάνουν. Οι Choe, Masulis, and Nanda (1993) και ο Lowery (2002) επιχειρηματολογούν ότι οι επιχειρήσεις θα κάνουν δημόσιες εγγραφές όταν φτάσουν σε ένα συγκεκριμένο σημείο στον κύκλο ζωής του κλάδου και χρειάζονται εξωτερικά κεφάλαια για να συνεχίσουν την ανάπτυξη τους. Οι Choe, Masulis, and Nanda (1993) και ο Lowery (2002) επιχειρηματολογούν ότι οι επιχειρήσεις θα κάνουν δημόσιες εγγραφές όταν φτάσουν σε ένα συγκεκριμένο σημείο στον κύκλο ζωής του κλάδου και χρειάζονται εξωτερικά κεφάλαια για να συνεχίσουν την ανάπτυξη τους.

επιχειρηματολογούν ότι πολλές επιχειρήσεις θα κάνουν δημόσια εγγραφή όταν και άλλες καλές επιχειρήσεις το κάνουν. Οι Choe, Masulis, and Nanda (1993) επιχειρηματολογούν ότι πολλές επιχειρήσεις θα κάνουν δημόσια εγγραφή όταν και άλλες καλές επιχειρήσεις το κάνουν. Οι Choe, Masulis, and Nanda (1993) και ο Lowery (2002) επιχειρηματολογούν ότι οι επιχειρήσεις θα κάνουν δημόσιες εγγραφές όταν φτάσουν σε ένα συγκεκριμένο σημείο στον κύκλο ζωής του κλάδου και χρειάζονται εξωτερικά κεφάλαια για να συνεχίσουν την ανάπτυξη τους. Οι Choe, Masulis, and Nanda (1993) και ο Lowery (2002) επιχειρηματολογούν ότι οι επιχειρήσεις θα κάνουν δημόσιες εγγραφές όταν φτάσουν σε ένα συγκεκριμένο σημείο στον κύκλο ζωής του κλάδου και χρειάζονται εξωτερικά κεφάλαια για να συνεχίσουν την ανάπτυξη τους..")

27

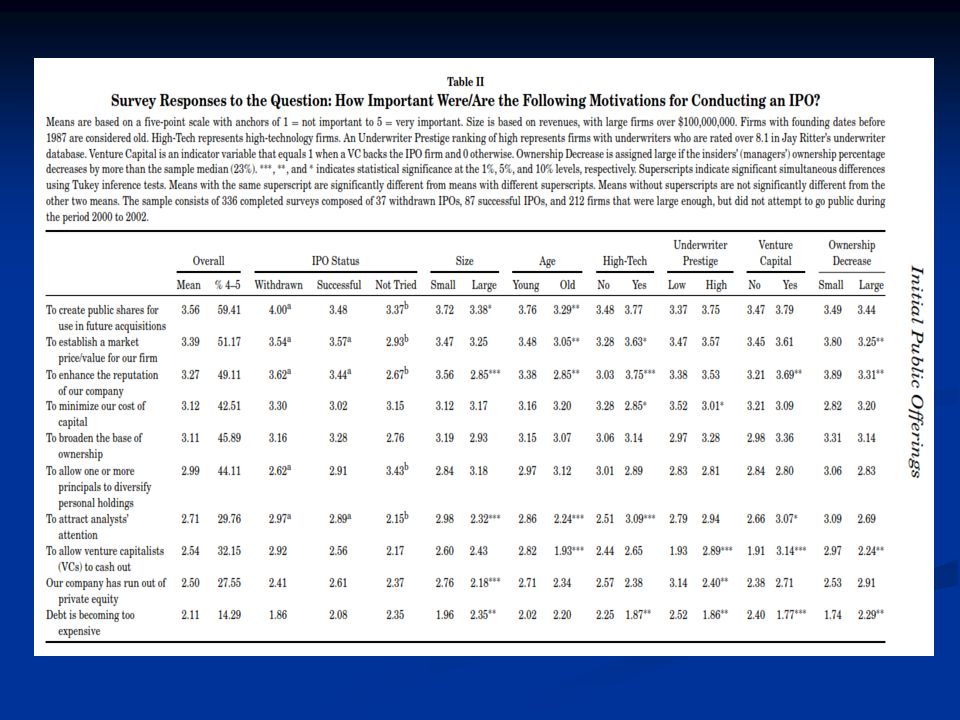

Τι δείχνει ο Πίνακας 2; Οι CFOs αισθάνονται πολύ σημαντικό λόγο για να κάνουν IPO το ότι δημιουργούν μετοχές για μελλοντικές Εξαγορές και Συγχωνεύσεις (mean = 3.56; % agreeing = 59) Οι CFOs αισθάνονται πολύ σημαντικό λόγο για να κάνουν IPO το ότι δημιουργούν μετοχές για μελλοντικές Εξαγορές και Συγχωνεύσεις (mean = 3.56; % agreeing = 59) Ισχύει για όλα τα δείγματα: επιχειρήσεις που έκαναν επιτυχώς (successful), που δεν έκαναν τελικά (withdrawn), και που δεν προσπάθησαν καν (not tried) Ισχύει για όλα τα δείγματα: επιχειρήσεις που έκαναν επιτυχώς (successful), που δεν έκαναν τελικά (withdrawn), και που δεν προσπάθησαν καν (not tried) Μόνον ένας άλλος λόγος – το να δημιουργήσουν μία αγοραία τιμή για την επιχείρηση – υποστηρίζεται από τις απαντήσεις. Μόνον ένας άλλος λόγος – το να δημιουργήσουν μία αγοραία τιμή για την επιχείρηση – υποστηρίζεται από τις απαντήσεις. Φυσικά, το να δημιουργήσουν μία αγοραία τιμή είναι το πρώτο βήμα για Εξαγορές και Συγχωνεύσεις. Φυσικά, το να δημιουργήσουν μία αγοραία τιμή είναι το πρώτο βήμα για Εξαγορές και Συγχωνεύσεις.

29

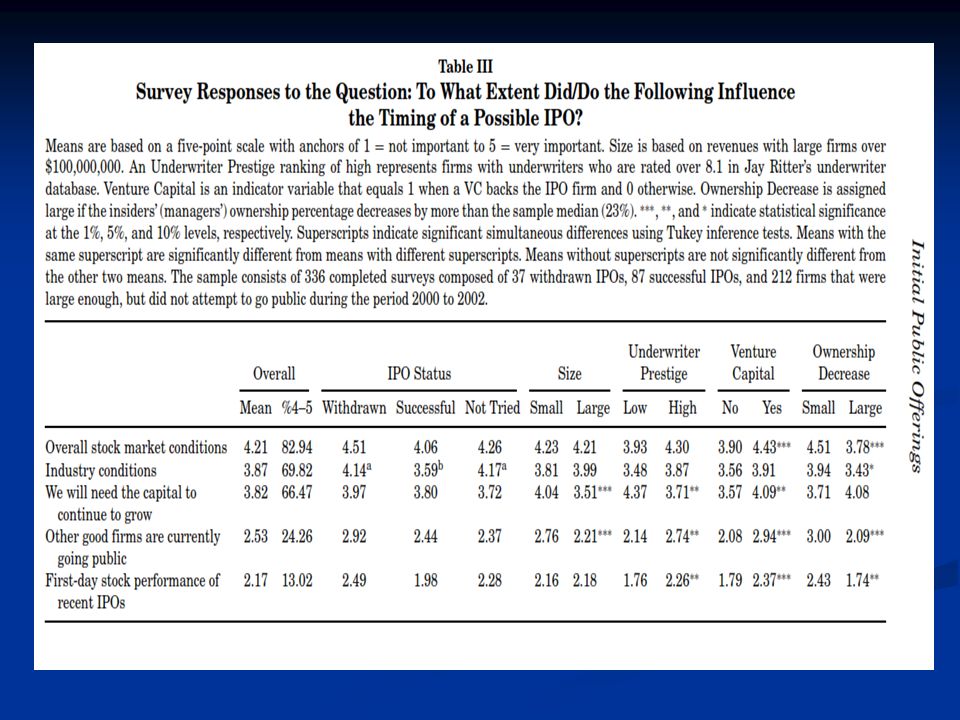

Τι δείχνει ο Πίνακας 3; Ο χρονισμός των αγορών (timing) είναι ο μοναδικός πιο σημαντικός λόγος για τους CFO για να κάνουν IPO (mean = 4.21; % agreeing = 83). Ο χρονισμός των αγορών (timing) είναι ο μοναδικός πιο σημαντικός λόγος για τους CFO για να κάνουν IPO (mean = 4.21; % agreeing = 83). Το εύρημα είναι σημαντικό για όλα τα υπό-δείγματα Το εύρημα είναι σημαντικό για όλα τα υπό-δείγματα Άλλοι σημαντικοί παράγοντες είναι: οι συνθήκες στον κλάδο * (3.87; % agreeing = 70) και η ανάγκη για κεφάλαια να υποστηριχθεί η ανάπτυξη (3.82; % agreeing = 66). Άλλοι σημαντικοί παράγοντες είναι: οι συνθήκες στον κλάδο * (3.87; % agreeing = 70) και η ανάγκη για κεφάλαια να υποστηριχθεί η ανάπτυξη (3.82; % agreeing = 66). Οι άλλοι δύο πιθανοί παράγοντες (οι υπέρ-αποδόσεις των πρώτων ημερών και το ότι πολλές επιχειρήσεις θα κάνουν δημόσια εγγραφή όταν και άλλες καλές επιχειρήσεις το κάνουν) ήταν σχετικά ασήμαντοι στις προτιμήσεις (μόνο 1 σους 4 τα θεωρούσε σημαντικά) Οι άλλοι δύο πιθανοί παράγοντες (οι υπέρ-αποδόσεις των πρώτων ημερών και το ότι πολλές επιχειρήσεις θα κάνουν δημόσια εγγραφή όταν και άλλες καλές επιχειρήσεις το κάνουν) ήταν σχετικά ασήμαντοι στις προτιμήσεις (μόνο 1 σους 4 τα θεωρούσε σημαντικά)

είναι ο μοναδικός πιο σημαντικός λόγος για τους CFO για να κάνουν IPO (mean = 4.21; % agreeing = 83). Το εύρημα είναι σημαντικό για όλα τα υπό-δείγματα Το εύρημα είναι σημαντικό για όλα τα υπό-δείγματα Άλλοι σημαντικοί παράγοντες είναι: οι συνθήκες στον κλάδο * (3.87; % agreeing = 70) και η ανάγκη για κεφάλαια να υποστηριχθεί η ανάπτυξη (3.82; % agreeing = 66). Άλλοι σημαντικοί παράγοντες είναι: οι συνθήκες στον κλάδο * (3.87; % agreeing = 70) και η ανάγκη για κεφάλαια να υποστηριχθεί η ανάπτυξη (3.82; % agreeing = 66). Οι άλλοι δύο πιθανοί παράγοντες (οι υπέρ-αποδόσεις των πρώτων ημερών και το ότι πολλές επιχειρήσεις θα κάνουν δημόσια εγγραφή όταν και άλλες καλές επιχειρήσεις το κάνουν) ήταν σχετικά ασήμαντοι στις προτιμήσεις (μόνο 1 σους 4 τα θεωρούσε σημαντικά) Οι άλλοι δύο πιθανοί παράγοντες (οι υπέρ-αποδόσεις των πρώτων ημερών και το ότι πολλές επιχειρήσεις θα κάνουν δημόσια εγγραφή όταν και άλλες καλές επιχειρήσεις το κάνουν) ήταν σχετικά ασήμαντοι στις προτιμήσεις (μόνο 1 σους 4 τα θεωρούσε σημαντικά).")

30

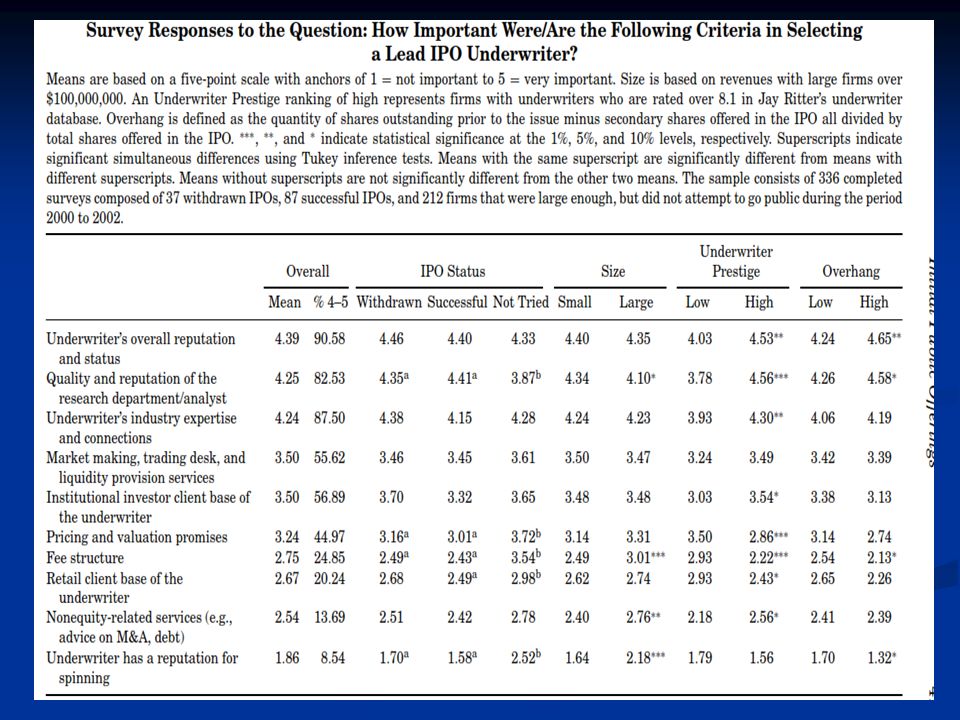

Ο ρόλος του ανάδοχου Έχει παρατηρηθεί ότι πολύ συχνά οι επιχειρήσεις αλλάζουν ανάδοχο (underwriter) μεταξύ ενός IPO και μίας δευτερεύουσας άντλησης κεφαλαίων (Krigman et al. (2001)). Έχει παρατηρηθεί ότι πολύ συχνά οι επιχειρήσεις αλλάζουν ανάδοχο (underwriter) μεταξύ ενός IPO και μίας δευτερεύουσας άντλησης κεφαλαίων (Krigman et al. (2001)). Γιατί; Πίνακας 4 Γιατί; Πίνακας 4 Οι απαντήσεις δείχνουν ότι ο CFO θεωρούν ότι η ικανότητα να παρέχουν οι ανάδοχοι εξειδικευμένες γνώσεις για να επιτύχει το IPO είναι ο σημαντικότερος παράγων Οι απαντήσεις δείχνουν ότι ο CFO θεωρούν ότι η ικανότητα να παρέχουν οι ανάδοχοι εξειδικευμένες γνώσεις για να επιτύχει το IPO είναι ο σημαντικότερος παράγων overall reputation (mean = 4.39, % agreeing = 91) overall reputation (mean = 4.39, % agreeing = 91) quality of research (4.25, 83%) quality of research (4.25, 83%) industry expertise (4.24, 88%) industry expertise (4.24, 88%)

). Έχει παρατηρηθεί ότι πολύ συχνά οι επιχειρήσεις αλλάζουν ανάδοχο (underwriter) μεταξύ ενός IPO και μίας δευτερεύουσας άντλησης κεφαλαίων (Krigman et al. (2001)). Γιατί; Πίνακας 4 Γιατί; Πίνακας 4 Οι απαντήσεις δείχνουν ότι ο CFO θεωρούν ότι η ικανότητα να παρέχουν οι ανάδοχοι εξειδικευμένες γνώσεις για να επιτύχει το IPO είναι ο σημαντικότερος παράγων Οι απαντήσεις δείχνουν ότι ο CFO θεωρούν ότι η ικανότητα να παρέχουν οι ανάδοχοι εξειδικευμένες γνώσεις για να επιτύχει το IPO είναι ο σημαντικότερος παράγων overall reputation (mean = 4.39, % agreeing = 91) overall reputation (mean = 4.39, % agreeing = 91) quality of research (4.25, 83%) quality of research (4.25, 83%) industry expertise (4.24, 88%) industry expertise (4.24, 88%).")

32

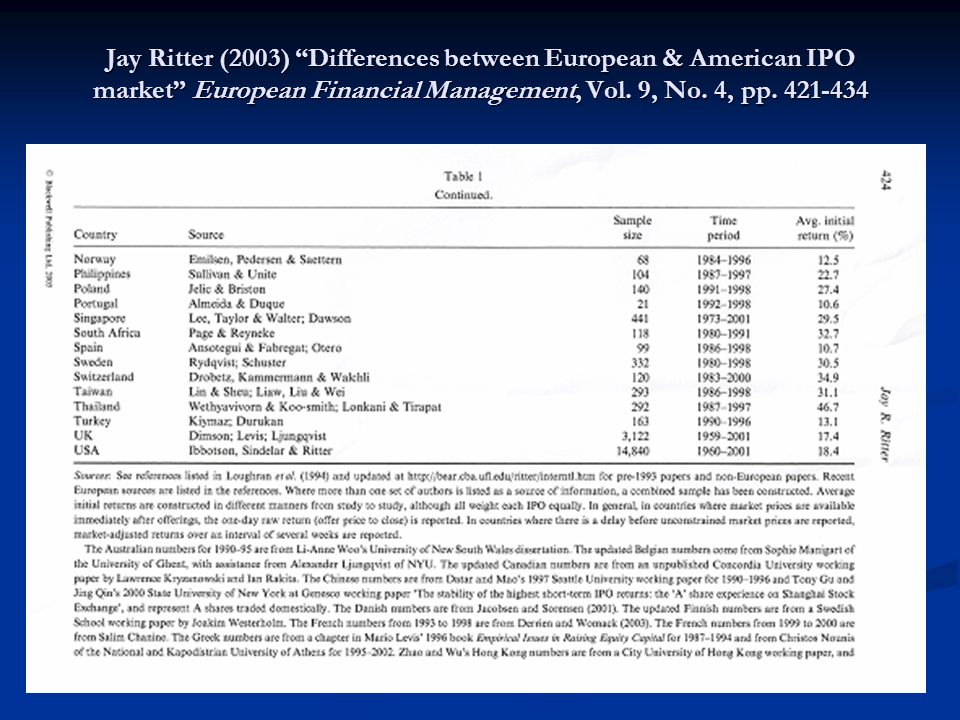

IPO under pricing Loughran, Ritter, Rydqvist, (1994) “Initial Public Offerings: International Insights”, Pacific-Basin Finance Journal, Vol. 2, No. 2- 3, pp. 165-199 Loughran, Ritter, Rydqvist, (1994) “Initial Public Offerings: International Insights”, Pacific-Basin Finance Journal, Vol. 2, No. 2- 3, pp. 165-199 Η υπερ-απόδοση της πρώτης ημέρας σε όλες τις χώρες Η υπερ-απόδοση της πρώτης ημέρας σε όλες τις χώρες Προσοχή όμως: Προσοχή όμως: Περίπτωση 1: 13.910 IPOs, ΗΠΑ, 1960-1997, 15,7%, Περίπτωση 1: 13.910 IPOs, ΗΠΑ, 1960-1997, 15,7%, Περίπτωση 2: 226 IPOs, Κίνα, 1990-1996, 388% Περίπτωση 2: 226 IPOs, Κίνα, 1990-1996, 388%

Initial Public Offerings: International Insights , Pacific-Basin Finance Journal, Vol. 2, No. 2- 3, pp Η υπερ-απόδοση της πρώτης ημέρας σε όλες τις χώρες Η υπερ-απόδοση της πρώτης ημέρας σε όλες τις χώρες Προσοχή όμως: Προσοχή όμως: Περίπτωση 1: IPOs, ΗΠΑ, , 15,7%, Περίπτωση 1: IPOs, ΗΠΑ, , 15,7%, Περίπτωση 2: 226 IPOs, Κίνα, , 388% Περίπτωση 2: 226 IPOs, Κίνα, , 388%.")

33

Loughran, Ritter, Rydqvist, (1994) “Initial Public Offerings: International Insights”, Pacific-Basin Finance Journal, Vol. 2, No. 2-3, pp. 165-199 ΑγγλίαDimson-Levis2.1331959-199012,00% ΑυστραλίαLee et al2661976-198911,90% ΑυστρίαAussenegg611984-19956,50% ΒέλγιοRogiers et al281984-199010,10% ΒραζιλίαAggarwal et al621979-199078,50% ΓαλλίαHusson et al1871983-19924,20% ΓερμανίαLjungqvist1701978-199210,9% ΔανίαBisgard291989-19978,00% ΕλβετίαKunz & Aggarwal421983-198935,80% ΕλλάδαKazantis & Levis791987-199148,50% Η.Π.Α.Ibboston et al13.911960-199715,70%

34

Loughran, Ritter, Rydqvist, (1994) “Initial Public Offerings: International Insights”, Pacific-Basin Finance Journal, Vol. 2, No. 2-3, pp. 165-199 ΙνδίαKrishnamurti et al981992-199335,30% ΙσπανίαRahnema et al711985-199035,00% ΙταλίαCherubini & Ratti751985-199127,10% ΚαναδάςJog et al2581971-19925,40% ΚίναDatar & Mao2261990-1996388,00% ΚορέαDhatt et al3471980-199078,10% ΜαλαισίαIsa1321980-199180,30% ΜεξικόAggarwal et al371987-199033,00% Ν. Ζηλανδ.Vos & Cheung1491979-199128,80% ΝορβηγίαEmilsen et al681984-199612,50% ΟλλανδίαWessels et al721982-19917,20%

35

Loughran, Ritter, Rydqvist, (1994) “Initial Public Offerings: International Insights”, Pacific-Basin Finance Journal, Vol. 2, No. 2-3, pp. 165-199 ΠορτογαλίαAlpalhao621986-198754,40% ΣιγκαπούρηLee ετ αλ1281973-199231,40% ΣουηδίαRydqvist2511980-199434,10% ΤαϊβάνChen1681971-199045,00% ΤαϊλάνδηWethyavivorn et al321988-198958,10% ΤουρκίαKiymaz1381990-199613,60% ΦιλιππίνεςSullivan & Unite1041987-199722,70% ΦινλανδίαKeloharju851984-19929,60%

36

Συμπεράσματα Το μέγεθος της υπέρ-απόδοσης μπορεί να αποδοθεί στο γεγονός εξετάσθηκε μικρή χρονική περίοδος, άρα είναι πιθανό να επηρεαστεί το αποτέλεσμα από μια ανοδική τάση του Χρηματιστηρίου κατά την περίοδο αυτή και να έχουμε διόγκωση της αρχικής απόδοσης Το μέγεθος της υπέρ-απόδοσης μπορεί να αποδοθεί στο γεγονός εξετάσθηκε μικρή χρονική περίοδος, άρα είναι πιθανό να επηρεαστεί το αποτέλεσμα από μια ανοδική τάση του Χρηματιστηρίου κατά την περίοδο αυτή και να έχουμε διόγκωση της αρχικής απόδοσης Σε αντιπροσωπευτικά δείγματα (περίοδο τουλάχιστον 13ετίας) η υπεραπόδοση είναι μετριασμένη, όπως στην Σε αντιπροσωπευτικά δείγματα (περίοδο τουλάχιστον 13ετίας) η υπεραπόδοση είναι μετριασμένη, όπως στην Αγγλία 2.133 IPOs, 1959-1990, 12% Αγγλία 2.133 IPOs, 1959-1990, 12% Αυστραλία 266 IPOs, 1976-1989, 11,9% Αυστραλία 266 IPOs, 1976-1989, 11,9% Γερμανία 170 IPOs, 1978-1992, 10,9% Γερμανία 170 IPOs, 1978-1992, 10,9% Ιαπωνία 975 IPOs, 1970-1996, 24% Ιαπωνία 975 IPOs, 1970-1996, 24%

η υπεραπόδοση είναι μετριασμένη, όπως στην Σε αντιπροσωπευτικά δείγματα (περίοδο τουλάχιστον 13ετίας) η υπεραπόδοση είναι μετριασμένη, όπως στην Αγγλία IPOs, , 12% Αγγλία IPOs, , 12% Αυστραλία 266 IPOs, , 11,9% Αυστραλία 266 IPOs, , 11,9% Γερμανία 170 IPOs, , 10,9% Γερμανία 170 IPOs, , 10,9% Ιαπωνία 975 IPOs, , 24% Ιαπωνία 975 IPOs, , 24%")

37

Jay Ritter (2003) “Differences between European & American IPO market” European Financial Management, Vol. 9, No. 4, pp. 421-434

39

Jay R Ritter, Ivo Welch (2002), “A Review of IPO Activity, Pricing, and Allocations”, The Journal of Finance Vol. 57, No. 4, pp. 1795–1828

40

Unlu, Ferris και Noronha (2004) 513 IPO’s, Αγγλία, 1993-2001 513 IPO’s, Αγγλία, 1993-2001 Η μέση υποτίμηση είναι αρχικά μικρότερη σε σχέση με τις ΗΠΑ Η μέση υποτίμηση είναι αρχικά μικρότερη σε σχέση με τις ΗΠΑ Αντιστρέφεται στα μέσα του 1990 Αντιστρέφεται στα μέσα του 1990 Επιστρέφει σε χαμηλότερα επίπεδα κατά τη διάρκεια της “bubble” περιόδου Επιστρέφει σε χαμηλότερα επίπεδα κατά τη διάρκεια της “bubble” περιόδου Τελικά ξεπερνάει τη μέση υποτίμηση των ΗΠΑ Τελικά ξεπερνάει τη μέση υποτίμηση των ΗΠΑ

513 IPO’s, Αγγλία, IPO’s, Αγγλία, Η μέση υποτίμηση είναι αρχικά μικρότερη σε σχέση με τις ΗΠΑ Η μέση υποτίμηση είναι αρχικά μικρότερη σε σχέση με τις ΗΠΑ Αντιστρέφεται στα μέσα του 1990 Αντιστρέφεται στα μέσα του 1990 Επιστρέφει σε χαμηλότερα επίπεδα κατά τη διάρκεια της bubble περιόδου Επιστρέφει σε χαμηλότερα επίπεδα κατά τη διάρκεια της bubble περιόδου Τελικά ξεπερνάει τη μέση υποτίμηση των ΗΠΑ Τελικά ξεπερνάει τη μέση υποτίμηση των ΗΠΑ")

41

Η υποτίμηση των IPOs διπλασιάστηκε από προσεγγιστικά 7% στη διάρκεια της δεκαετίας του ’80 σε σχεδόν 15% στη δεκαετία του ’90. Κατά το Internet Bubble: 65% απόδοση πρώτης μέρας (Loughran και Ritter, 2002) Η υποτίμηση των IPOs διπλασιάστηκε από προσεγγιστικά 7% στη διάρκεια της δεκαετίας του ’80 σε σχεδόν 15% στη δεκαετία του ’90. Κατά το Internet Bubble: 65% απόδοση πρώτης μέρας (Loughran και Ritter, 2002) Οι Hunt-McCool, Koh & Francis (1996) εξέτασαν 1.035 IPOs την περίοδο 1975-1984: “H υποτίμηση γίνεται σκόπιμα” Οι Hunt-McCool, Koh & Francis (1996) εξέτασαν 1.035 IPOs την περίοδο 1975-1984: “H υποτίμηση γίνεται σκόπιμα”

Η υποτίμηση των IPOs διπλασιάστηκε από προσεγγιστικά 7% στη διάρκεια της δεκαετίας του ’80 σε σχεδόν 15% στη δεκαετία του ’90. Κατά το Internet Bubble: 65% απόδοση πρώτης μέρας (Loughran και Ritter, 2002) Οι Hunt-McCool, Koh & Francis (1996) εξέτασαν IPOs την περίοδο : H υποτίμηση γίνεται σκόπιμα Οι Hunt-McCool, Koh & Francis (1996) εξέτασαν IPOs την περίοδο : H υποτίμηση γίνεται σκόπιμα .")

42

Θεωρίες Υποτίμησης Η υποτίμηση των IPOs δεν εξηγείται από asset-pricing risk premia, systematic risk, liquidity risk (Ritter & Welsh, 2002, pp. 1802-1803) Η υποτίμηση των IPOs δεν εξηγείται από asset-pricing risk premia, systematic risk, liquidity risk (Ritter & Welsh, 2002, pp. 1802-1803) Asymmetric information theories Asymmetric information theories Symmetric information theories Symmetric information theories Theories focusing on the allocation of shares Theories focusing on the allocation of shares

Η υποτίμηση των IPOs δεν εξηγείται από asset-pricing risk premia, systematic risk, liquidity risk (Ritter & Welsh, 2002, pp ) Asymmetric information theories Asymmetric information theories Symmetric information theories Symmetric information theories Theories focusing on the allocation of shares Theories focusing on the allocation of shares.")

43

Asymmetric information theories Η ασύμμετρη πληροφόρηση μεταξύ ανάδοχου και εκδότη οδηγεί σε υπό-τιμολόγηση. Η ασύμμετρη πληροφόρηση μεταξύ ανάδοχου και εκδότη οδηγεί σε υπό-τιμολόγηση. Οι Baron and Holmstrom (1980) και Baron (1982) επιχειρηματολογούν ότι οι ανάδοχοι εκμεταλλεύονται την ανώτερη γνώση της αγοράς την οποία έχουν για να υπό-τιμολογήσουν, να μειώσουν την προσπάθεια προώθησης και να προσεγγίσουν τους αγοραστές (buy-side clients) Οι Baron and Holmstrom (1980) και Baron (1982) επιχειρηματολογούν ότι οι ανάδοχοι εκμεταλλεύονται την ανώτερη γνώση της αγοράς την οποία έχουν για να υπό-τιμολογήσουν, να μειώσουν την προσπάθεια προώθησης και να προσεγγίσουν τους αγοραστές (buy-side clients)

και Baron (1982) επιχειρηματολογούν ότι οι ανάδοχοι εκμεταλλεύονται την ανώτερη γνώση της αγοράς την οποία έχουν για να υπό-τιμολογήσουν, να μειώσουν την προσπάθεια προώθησης και να προσεγγίσουν τους αγοραστές (buy-side clients) Οι Baron and Holmstrom (1980) και Baron (1982) επιχειρηματολογούν ότι οι ανάδοχοι εκμεταλλεύονται την ανώτερη γνώση της αγοράς την οποία έχουν για να υπό-τιμολογήσουν, να μειώσουν την προσπάθεια προώθησης και να προσεγγίσουν τους αγοραστές (buy-side clients).")

44

Asymmetric information theories Η ασύμμετρη πληροφόρηση μεταξύ επενδυτών και εκδότη οδηγεί σε υπό-τιμολόγηση. Η ασύμμετρη πληροφόρηση μεταξύ επενδυτών και εκδότη οδηγεί σε υπό-τιμολόγηση. Οι Beatty and Ritter (1986) επιχειρηματολογούν ότι η επενδυτική αβεβαιότητα σχετικά με την τιμή διάθεσης οδηγεί την τιμή χαμηλότερα από την (άγνωστη) μελλοντική τιμή της μετοχής. Οι Beatty and Ritter (1986) επιχειρηματολογούν ότι η επενδυτική αβεβαιότητα σχετικά με την τιμή διάθεσης οδηγεί την τιμή χαμηλότερα από την (άγνωστη) μελλοντική τιμή της μετοχής.

επιχειρηματολογούν ότι η επενδυτική αβεβαιότητα σχετικά με την τιμή διάθεσης οδηγεί την τιμή χαμηλότερα από την (άγνωστη) μελλοντική τιμή της μετοχής. Οι Beatty and Ritter (1986) επιχειρηματολογούν ότι η επενδυτική αβεβαιότητα σχετικά με την τιμή διάθεσης οδηγεί την τιμή χαμηλότερα από την (άγνωστη) μελλοντική τιμή της μετοχής..")

45

Asymmetric information theories Ασυμμετρία πληροφόρησης → Απληροφόρητοι επενδυτές καταλήγουν κυρίως με λιγότερο επιτυχημένα IPOs Ασυμμετρία πληροφόρησης → Απληροφόρητοι επενδυτές καταλήγουν κυρίως με λιγότερο επιτυχημένα IPOs Οι ανάδοχοι το γνωρίζουν και υποτιμούν κατά μέσο όρο τις νεοεκδιδόμενες μετοχές τους για να προσελκύσουν τους απληροφόρητους επενδυτές Οι ανάδοχοι το γνωρίζουν και υποτιμούν κατά μέσο όρο τις νεοεκδιδόμενες μετοχές τους για να προσελκύσουν τους απληροφόρητους επενδυτές Η υποτίμηση θα πρέπει να ↓ όσο η πληροφόρηση διαχέεται μεταξύ των δύο ειδών επενδυτών Η υποτίμηση θα πρέπει να ↓ όσο η πληροφόρηση διαχέεται μεταξύ των δύο ειδών επενδυτών Όταν όλοι οι επενδυτές έχουν την ίδια πληροφόρηση δεν θα έπρεπε να υπάρχει καθόλου υποτίμηση Όταν όλοι οι επενδυτές έχουν την ίδια πληροφόρηση δεν θα έπρεπε να υπάρχει καθόλου υποτίμηση Οι ↑ αποδόσεις των IPOs απαιτούνται από τους απληροφόρητους επενδυτές σαν αποζημίωση Οι ↑ αποδόσεις των IPOs απαιτούνται από τους απληροφόρητους επενδυτές σαν αποζημίωση (Rock, 1986) (Rock, 1986)

(Rock, 1986)")

46

Asymmetric information theories Για να ξεχωρίσουν οι ανώτερης ποιότητας εκδότες ενδέχεται να θελήσουν να «δηλώσουν» (signal) την ποιότητά τους, πουλώντας σε χαμηλότερη τιμή από την αναμενόμενη, έτσι ώστε οι εκδότες κατώτερης ποιότητας να μην μπορούν να τους μιμηθούν Για να ξεχωρίσουν οι ανώτερης ποιότητας εκδότες ενδέχεται να θελήσουν να «δηλώσουν» (signal) την ποιότητά τους, πουλώντας σε χαμηλότερη τιμή από την αναμενόμενη, έτσι ώστε οι εκδότες κατώτερης ποιότητας να μην μπορούν να τους μιμηθούν Με υπομονή, θα ανακτήσουν αυτό το κόστος αργότερα με νέες εκδόσεις μετοχών (σε υψηλότερη τιμή) κλπ Με υπομονή, θα ανακτήσουν αυτό το κόστος αργότερα με νέες εκδόσεις μετοχών (σε υψηλότερη τιμή) κλπ Δείχνουν ότι είναι καλύτεροι «by leaving money on the table» Δείχνουν ότι είναι καλύτεροι «by leaving money on the table»

την ποιότητά τους, πουλώντας σε χαμηλότερη τιμή από την αναμενόμενη, έτσι ώστε οι εκδότες κατώτερης ποιότητας να μην μπορούν να τους μιμηθούν Για να ξεχωρίσουν οι ανώτερης ποιότητας εκδότες ενδέχεται να θελήσουν να «δηλώσουν» (signal) την ποιότητά τους, πουλώντας σε χαμηλότερη τιμή από την αναμενόμενη, έτσι ώστε οι εκδότες κατώτερης ποιότητας να μην μπορούν να τους μιμηθούν Με υπομονή, θα ανακτήσουν αυτό το κόστος αργότερα με νέες εκδόσεις μετοχών (σε υψηλότερη τιμή) κλπ Με υπομονή, θα ανακτήσουν αυτό το κόστος αργότερα με νέες εκδόσεις μετοχών (σε υψηλότερη τιμή) κλπ Δείχνουν ότι είναι καλύτεροι «by leaving money on the table» Δείχνουν ότι είναι καλύτεροι «by leaving money on the table»")

47

Asymmetric information theories Οι νέες εκδόσεις υποτιμούνται σκόπιμα για να αφήσουν “μια καλή γεύση στους επενδυτές” (Ibbotson, 1975) Οι νέες εκδόσεις υποτιμούνται σκόπιμα για να αφήσουν “μια καλή γεύση στους επενδυτές” (Ibbotson, 1975) «Ο ιδιοκτήτης μίας εταιρίας έχει κίνητρο να αφήσει μια καλή εντύπωση γιατί μπορεί να επιστρέψει στην αγορά και να πουλήσει τίτλους με πιο ευνοϊκούς όρους» «Ο ιδιοκτήτης μίας εταιρίας έχει κίνητρο να αφήσει μια καλή εντύπωση γιατί μπορεί να επιστρέψει στην αγορά και να πουλήσει τίτλους με πιο ευνοϊκούς όρους» Εμπειρική έρευνα → πολλοί εκδότες κάνουν ΙΡΟ με σκοπό να επανέλθουν στην αγορά αργότερα (Welch, 1989) Εμπειρική έρευνα → πολλοί εκδότες κάνουν ΙΡΟ με σκοπό να επανέλθουν στην αγορά αργότερα (Welch, 1989) Επίσης: Grinblatt & Hwang (1989) Επίσης: Grinblatt & Hwang (1989)

Οι νέες εκδόσεις υποτιμούνται σκόπιμα για να αφήσουν μια καλή γεύση στους επενδυτές (Ibbotson, 1975) «Ο ιδιοκτήτης μίας εταιρίας έχει κίνητρο να αφήσει μια καλή εντύπωση γιατί μπορεί να επιστρέψει στην αγορά και να πουλήσει τίτλους με πιο ευνοϊκούς όρους» «Ο ιδιοκτήτης μίας εταιρίας έχει κίνητρο να αφήσει μια καλή εντύπωση γιατί μπορεί να επιστρέψει στην αγορά και να πουλήσει τίτλους με πιο ευνοϊκούς όρους» Εμπειρική έρευνα → πολλοί εκδότες κάνουν ΙΡΟ με σκοπό να επανέλθουν στην αγορά αργότερα (Welch, 1989) Εμπειρική έρευνα → πολλοί εκδότες κάνουν ΙΡΟ με σκοπό να επανέλθουν στην αγορά αργότερα (Welch, 1989) Επίσης: Grinblatt & Hwang (1989) Επίσης: Grinblatt & Hwang (1989)")

48

Asymmetric information theories Michaely και Shaw (1996): Εξέτασαν υποτίμηση σε δύο αγορές στις οποίες ο βαθμός πληροφόρησης των επενδυτών διαφέρει Michaely και Shaw (1996): Εξέτασαν υποτίμηση σε δύο αγορές στις οποίες ο βαθμός πληροφόρησης των επενδυτών διαφέρει (α) IPOs επιχειρήσεων που συνεργάζονται με κάποιες επιχειρήσεις οι οποίες τις ελέγχουν (α) IPOs επιχειρήσεων που συνεργάζονται με κάποιες επιχειρήσεις οι οποίες τις ελέγχουν (β) “κανονικά” IPOs (β) “κανονικά” IPOs Οι θεσμικοί επενδυτές (πιο πιθανό να είναι οι καλά πληροφορημένοι) αποφεύγουν σε μεγάλο βαθμό τις πρώτες και η αγορά αυτό το ξέρει Οι θεσμικοί επενδυτές (πιο πιθανό να είναι οι καλά πληροφορημένοι) αποφεύγουν σε μεγάλο βαθμό τις πρώτες και η αγορά αυτό το ξέρει

: Εξέτασαν υποτίμηση σε δύο αγορές στις οποίες ο βαθμός πληροφόρησης των επενδυτών διαφέρει Michaely και Shaw (1996): Εξέτασαν υποτίμηση σε δύο αγορές στις οποίες ο βαθμός πληροφόρησης των επενδυτών διαφέρει (α) IPOs επιχειρήσεων που συνεργάζονται με κάποιες επιχειρήσεις οι οποίες τις ελέγχουν (α) IPOs επιχειρήσεων που συνεργάζονται με κάποιες επιχειρήσεις οι οποίες τις ελέγχουν (β) κανονικά IPOs (β) κανονικά IPOs Οι θεσμικοί επενδυτές (πιο πιθανό να είναι οι καλά πληροφορημένοι) αποφεύγουν σε μεγάλο βαθμό τις πρώτες και η αγορά αυτό το ξέρει Οι θεσμικοί επενδυτές (πιο πιθανό να είναι οι καλά πληροφορημένοι) αποφεύγουν σε μεγάλο βαθμό τις πρώτες και η αγορά αυτό το ξέρει")

49

Asymmetric information theories Michaely και Shaw (1996): Michaely και Shaw (1996): (α) μέση απόδοση πρώτης μέρας 0,04% και μη στατιστικά σημαντική (δηλαδή = 0) (α) μέση απόδοση πρώτης μέρας 0,04% και μη στατιστικά σημαντική (δηλαδή = 0) (β) «κανονικά» IPOs μέση απόδοση πρώτης μέρας 8,5% και στατιστικά σημαντική (διάφορη του 0) (β) «κανονικά» IPOs μέση απόδοση πρώτης μέρας 8,5% και στατιστικά σημαντική (διάφορη του 0) Έλλειψη υποτίμησης στην πρώτη κατηγορία: η απουσία των ενημερωμένων επενδυτών (αρα όλοι οι συμμετέχοντες επενδυτές έχουν την ίδια πληροφόρηση) μειώνει την ανάγκη για υποτίμηση Έλλειψη υποτίμησης στην πρώτη κατηγορία: η απουσία των ενημερωμένων επενδυτών (αρα όλοι οι συμμετέχοντες επενδυτές έχουν την ίδια πληροφόρηση) μειώνει την ανάγκη για υποτίμηση

: Michaely και Shaw (1996): (α) μέση απόδοση πρώτης μέρας 0,04% και μη στατιστικά σημαντική (δηλαδή = 0) (α) μέση απόδοση πρώτης μέρας 0,04% και μη στατιστικά σημαντική (δηλαδή = 0) (β) «κανονικά» IPOs μέση απόδοση πρώτης μέρας 8,5% και στατιστικά σημαντική (διάφορη του 0) (β) «κανονικά» IPOs μέση απόδοση πρώτης μέρας 8,5% και στατιστικά σημαντική (διάφορη του 0) Έλλειψη υποτίμησης στην πρώτη κατηγορία: η απουσία των ενημερωμένων επενδυτών (αρα όλοι οι συμμετέχοντες επενδυτές έχουν την ίδια πληροφόρηση) μειώνει την ανάγκη για υποτίμηση Έλλειψη υποτίμησης στην πρώτη κατηγορία: η απουσία των ενημερωμένων επενδυτών (αρα όλοι οι συμμετέχοντες επενδυτές έχουν την ίδια πληροφόρηση) μειώνει την ανάγκη για υποτίμηση")

50

Asymmetric information theories Informational cascade (Welsch, 1992): οι επενδυτές προσπαθούν να ανακαλύψουν το ενδιαφέρον άλλων επενδυτών Informational cascade (Welsch, 1992): οι επενδυτές προσπαθούν να ανακαλύψουν το ενδιαφέρον άλλων επενδυτών → ζητούν μετοχές μόνον όταν πιστεύουν ότι το ΙΡΟ είναι “hot” Εάν βάλουν οι εκδότες τιμή λίγο υψηλή, οι επενδυτές θα απέχουν επειδή και οι άλλοι επενδυτές θα απέχουν Εάν βάλουν οι εκδότες τιμή λίγο υψηλή, οι επενδυτές θα απέχουν επειδή και οι άλλοι επενδυτές θα απέχουν Οι Amihud, Hauser, Kirsch (2001) βρίσκουν ότι τα IPOs είναι είτε oversubscribed είτε undersubscribed Οι Amihud, Hauser, Kirsch (2001) βρίσκουν ότι τα IPOs είναι είτε oversubscribed είτε undersubscribed

: οι επενδυτές προσπαθούν να ανακαλύψουν το ενδιαφέρον άλλων επενδυτών Informational cascade (Welsch, 1992): οι επενδυτές προσπαθούν να ανακαλύψουν το ενδιαφέρον άλλων επενδυτών → ζητούν μετοχές μόνον όταν πιστεύουν ότι το ΙΡΟ είναι hot Εάν βάλουν οι εκδότες τιμή λίγο υψηλή, οι επενδυτές θα απέχουν επειδή και οι άλλοι επενδυτές θα απέχουν Εάν βάλουν οι εκδότες τιμή λίγο υψηλή, οι επενδυτές θα απέχουν επειδή και οι άλλοι επενδυτές θα απέχουν Οι Amihud, Hauser, Kirsch (2001) βρίσκουν ότι τα IPOs είναι είτε oversubscribed είτε undersubscribed Οι Amihud, Hauser, Kirsch (2001) βρίσκουν ότι τα IPOs είναι είτε oversubscribed είτε undersubscribed")

51

Asymmetric information theories Carter και Manaster (1990): Οι τράπεζες με το μεγαλύτερο κύρος συνδέονται με τα λιγότερο ριψοκίνδυνα IPOs Carter και Manaster (1990): Οι τράπεζες με το μεγαλύτερο κύρος συνδέονται με τα λιγότερο ριψοκίνδυνα IPOs Εξετάζουν σε βάθος τις επιχειρήσεις που πρόκειται να εισαχθούν και χρησιμοποιούν πληροφορίες που δεν είναι διαθέσιμες στο ευρύ κοινό (κάτι που ↓ την αβεβαιότητα) Εξετάζουν σε βάθος τις επιχειρήσεις που πρόκειται να εισαχθούν και χρησιμοποιούν πληροφορίες που δεν είναι διαθέσιμες στο ευρύ κοινό (κάτι που ↓ την αβεβαιότητα) Οι επενδυτές γνωρίζουν ότι αγοράζοντας μετοχές που τέθηκαν σε κυκλοφορία από ευυπόληπτους ανάδοχους αντιμετωπίζουν μικρότερο κίνδυνο Οι επενδυτές γνωρίζουν ότι αγοράζοντας μετοχές που τέθηκαν σε κυκλοφορία από ευυπόληπτους ανάδοχους αντιμετωπίζουν μικρότερο κίνδυνο Άρα η φήμη του ανάδοχου παίζει πρωταρχικό ρόλο στην υπό- τιμολόγηση Άρα η φήμη του ανάδοχου παίζει πρωταρχικό ρόλο στην υπό- τιμολόγηση

: Οι τράπεζες με το μεγαλύτερο κύρος συνδέονται με τα λιγότερο ριψοκίνδυνα IPOs Carter και Manaster (1990): Οι τράπεζες με το μεγαλύτερο κύρος συνδέονται με τα λιγότερο ριψοκίνδυνα IPOs Εξετάζουν σε βάθος τις επιχειρήσεις που πρόκειται να εισαχθούν και χρησιμοποιούν πληροφορίες που δεν είναι διαθέσιμες στο ευρύ κοινό (κάτι που ↓ την αβεβαιότητα) Εξετάζουν σε βάθος τις επιχειρήσεις που πρόκειται να εισαχθούν και χρησιμοποιούν πληροφορίες που δεν είναι διαθέσιμες στο ευρύ κοινό (κάτι που ↓ την αβεβαιότητα) Οι επενδυτές γνωρίζουν ότι αγοράζοντας μετοχές που τέθηκαν σε κυκλοφορία από ευυπόληπτους ανάδοχους αντιμετωπίζουν μικρότερο κίνδυνο Οι επενδυτές γνωρίζουν ότι αγοράζοντας μετοχές που τέθηκαν σε κυκλοφορία από ευυπόληπτους ανάδοχους αντιμετωπίζουν μικρότερο κίνδυνο Άρα η φήμη του ανάδοχου παίζει πρωταρχικό ρόλο στην υπό- τιμολόγηση Άρα η φήμη του ανάδοχου παίζει πρωταρχικό ρόλο στην υπό- τιμολόγηση")

52

Symmetric information theories Tinic (1988), Hughes & Thakor (1992), Hensler (1995): οι εκδότες υπό-τιμολογούν για να μειώσουν τον κίνδυνο ή την απειλή προσφυγής στο δικαστήριο από τους επενδυτές Tinic (1988), Hughes & Thakor (1992), Hensler (1995): οι εκδότες υπό-τιμολογούν για να μειώσουν τον κίνδυνο ή την απειλή προσφυγής στο δικαστήριο από τους επενδυτές Οι επενδυτές έχουν τη δυνατότητα να ζητήσουν αποζημίωση από το νόμο αν η αρχική τιμή διάθεσης της μετοχής είναι σημαντικά μικρότερη της τιμής που διαπραγματεύεται στη συνέχεια Οι επενδυτές έχουν τη δυνατότητα να ζητήσουν αποζημίωση από το νόμο αν η αρχική τιμή διάθεσης της μετοχής είναι σημαντικά μικρότερη της τιμής που διαπραγματεύεται στη συνέχεια Υποτίμηση: ασφάλεια ενάντια στην προσφυγή στο δικαστήριο Υποτίμηση: ασφάλεια ενάντια στην προσφυγή στο δικαστήριο

, Hughes & Thakor (1992), Hensler (1995): οι εκδότες υπό-τιμολογούν για να μειώσουν τον κίνδυνο ή την απειλή προσφυγής στο δικαστήριο από τους επενδυτές Tinic (1988), Hughes & Thakor (1992), Hensler (1995): οι εκδότες υπό-τιμολογούν για να μειώσουν τον κίνδυνο ή την απειλή προσφυγής στο δικαστήριο από τους επενδυτές Οι επενδυτές έχουν τη δυνατότητα να ζητήσουν αποζημίωση από το νόμο αν η αρχική τιμή διάθεσης της μετοχής είναι σημαντικά μικρότερη της τιμής που διαπραγματεύεται στη συνέχεια Οι επενδυτές έχουν τη δυνατότητα να ζητήσουν αποζημίωση από το νόμο αν η αρχική τιμή διάθεσης της μετοχής είναι σημαντικά μικρότερη της τιμής που διαπραγματεύεται στη συνέχεια Υποτίμηση: ασφάλεια ενάντια στην προσφυγή στο δικαστήριο Υποτίμηση: ασφάλεια ενάντια στην προσφυγή στο δικαστήριο")

53

Symmetric information theories Hensler (1995): Υπόδειγμα όπου ο επιχειρηματίας υπόκειται σε ένα κόστος προσφυγής σε δίκη σε περίπτωση που η τιμή της μετοχής πέσει πολύ χαμηλά Hensler (1995): Υπόδειγμα όπου ο επιχειρηματίας υπόκειται σε ένα κόστος προσφυγής σε δίκη σε περίπτωση που η τιμή της μετοχής πέσει πολύ χαμηλά Για να το μετριάσει αυτό το κόστος υποτιμά την μετοχή, κάτι που επίσης περιέχει κάποιο κόστος Για να το μετριάσει αυτό το κόστος υποτιμά την μετοχή, κάτι που επίσης περιέχει κάποιο κόστος Πρέπει να εξισορροπήσει τα δύο κόστη επιλέγοντας να εξασφαλίσει την κυριότητά του Πρέπει να εξισορροπήσει τα δύο κόστη επιλέγοντας να εξασφαλίσει την κυριότητά του Με ένα τρόπο που μεγιστοποιεί τον πλούτο Με ένα τρόπο που μεγιστοποιεί τον πλούτο

: Υπόδειγμα όπου ο επιχειρηματίας υπόκειται σε ένα κόστος προσφυγής σε δίκη σε περίπτωση που η τιμή της μετοχής πέσει πολύ χαμηλά Hensler (1995): Υπόδειγμα όπου ο επιχειρηματίας υπόκειται σε ένα κόστος προσφυγής σε δίκη σε περίπτωση που η τιμή της μετοχής πέσει πολύ χαμηλά Για να το μετριάσει αυτό το κόστος υποτιμά την μετοχή, κάτι που επίσης περιέχει κάποιο κόστος Για να το μετριάσει αυτό το κόστος υποτιμά την μετοχή, κάτι που επίσης περιέχει κάποιο κόστος Πρέπει να εξισορροπήσει τα δύο κόστη επιλέγοντας να εξασφαλίσει την κυριότητά του Πρέπει να εξισορροπήσει τα δύο κόστη επιλέγοντας να εξασφαλίσει την κυριότητά του Με ένα τρόπο που μεγιστοποιεί τον πλούτο Με ένα τρόπο που μεγιστοποιεί τον πλούτο")

54

Theories focusing on the allocation of shares Loughran & Ritter (2002): εάν οι ανάδοχοι έχουν διακριτική ευχέρεια στην διάθεση των μετοχών μπορεί να «αφήσουν χρήματα στο τραπέζι» και μετά να κατανείμουν τις μετοχές στους προτιμητέους πελάτες τους για να δημιουργήσουν εργασίες ή να εισπράξουν προμήθειες Loughran & Ritter (2002): εάν οι ανάδοχοι έχουν διακριτική ευχέρεια στην διάθεση των μετοχών μπορεί να «αφήσουν χρήματα στο τραπέζι» και μετά να κατανείμουν τις μετοχές στους προτιμητέους πελάτες τους για να δημιουργήσουν εργασίες ή να εισπράξουν προμήθειες Γιατί όμως δέχονται οι εκδότες τόσο μεγάλες υπό-τιμολογήσεις; Γιατί όμως δέχονται οι εκδότες τόσο μεγάλες υπό-τιμολογήσεις; Γιατί ταυτόχρονα μαθαίνουν ότι μετά το ΙΡΟ (και τις μεγάλες αρχικές αποδόσεις) ο πλούτος τους θα αυξηθεί σημαντικά Γιατί ταυτόχρονα μαθαίνουν ότι μετά το ΙΡΟ (και τις μεγάλες αρχικές αποδόσεις) ο πλούτος τους θα αυξηθεί σημαντικά

: εάν οι ανάδοχοι έχουν διακριτική ευχέρεια στην διάθεση των μετοχών μπορεί να «αφήσουν χρήματα στο τραπέζι» και μετά να κατανείμουν τις μετοχές στους προτιμητέους πελάτες τους για να δημιουργήσουν εργασίες ή να εισπράξουν προμήθειες Loughran & Ritter (2002): εάν οι ανάδοχοι έχουν διακριτική ευχέρεια στην διάθεση των μετοχών μπορεί να «αφήσουν χρήματα στο τραπέζι» και μετά να κατανείμουν τις μετοχές στους προτιμητέους πελάτες τους για να δημιουργήσουν εργασίες ή να εισπράξουν προμήθειες Γιατί όμως δέχονται οι εκδότες τόσο μεγάλες υπό-τιμολογήσεις; Γιατί όμως δέχονται οι εκδότες τόσο μεγάλες υπό-τιμολογήσεις; Γιατί ταυτόχρονα μαθαίνουν ότι μετά το ΙΡΟ (και τις μεγάλες αρχικές αποδόσεις) ο πλούτος τους θα αυξηθεί σημαντικά Γιατί ταυτόχρονα μαθαίνουν ότι μετά το ΙΡΟ (και τις μεγάλες αρχικές αποδόσεις) ο πλούτος τους θα αυξηθεί σημαντικά")

55

Theories focusing on the allocation of shares Για παράδειγμα, η Credit Suisse First Boston παραδέχθηκε μετά από έρευνα και διακανονισμό με το SEC (22 Ιανουαρίου 2002) ότι έκανε κατανομή μετοχών από ΙΡΟ σε περισσότερους από 100 πελάτες της Για παράδειγμα, η Credit Suisse First Boston παραδέχθηκε μετά από έρευνα και διακανονισμό με το SEC (22 Ιανουαρίου 2002) ότι έκανε κατανομή μετοχών από ΙΡΟ σε περισσότερους από 100 πελάτες της →οι οποίοι μετά επέστρεφαν μεταξύ 33% και 66% των κερδών (πουλούσαν την 1 η ημέρα….) πίσω στην CSFB με μορφή υπερβολικά υψηλών προμηθειών Το πρόστιμο ήταν 100 εκατομμύρια $ Το πρόστιμο ήταν 100 εκατομμύρια $

ότι έκανε κατανομή μετοχών από ΙΡΟ σε περισσότερους από 100 πελάτες της Για παράδειγμα, η Credit Suisse First Boston παραδέχθηκε μετά από έρευνα και διακανονισμό με το SEC (22 Ιανουαρίου 2002) ότι έκανε κατανομή μετοχών από ΙΡΟ σε περισσότερους από 100 πελάτες της →οι οποίοι μετά επέστρεφαν μεταξύ 33% και 66% των κερδών (πουλούσαν την 1 η ημέρα….) πίσω στην CSFB με μορφή υπερβολικά υψηλών προμηθειών Το πρόστιμο ήταν 100 εκατομμύρια $ Το πρόστιμο ήταν 100 εκατομμύρια $")

56

Ritter & Welch (2002), “A Review of IPO Activity, Pricing, and Allocations”, The Journal of Finance Vol. 57, No. 4, pp. 1795–1828

57

Theories focusing on the allocation of shares Ritter & Welsh (2002): Τα χρήματα που «έμειναν στο τραπέζι» στα ΙΡΟ της φούσκας των εταιρειών του internet ήταν περίπου 66 δισ $ Ritter & Welsh (2002): Τα χρήματα που «έμειναν στο τραπέζι» στα ΙΡΟ της φούσκας των εταιρειών του internet ήταν περίπου 66 δισ $ Εάν υποθέσουμε ότι ένα 20% πάει πίσω στους ανάδοχους με μορφή προμηθειών: 13 δισ $ Εάν υποθέσουμε ότι ένα 20% πάει πίσω στους ανάδοχους με μορφή προμηθειών: 13 δισ $ Ritter & Welsh (2002): εκτιμούν ότι περίπου το 10% όλων των μετοχών που διαπραγματεύτηκαν στην φούσκα του internet ήταν για αυτήν την αιτία Ritter & Welsh (2002): εκτιμούν ότι περίπου το 10% όλων των μετοχών που διαπραγματεύτηκαν στην φούσκα του internet ήταν για αυτήν την αιτία

: Τα χρήματα που «έμειναν στο τραπέζι» στα ΙΡΟ της φούσκας των εταιρειών του internet ήταν περίπου 66 δισ $ Ritter & Welsh (2002): Τα χρήματα που «έμειναν στο τραπέζι» στα ΙΡΟ της φούσκας των εταιρειών του internet ήταν περίπου 66 δισ $ Εάν υποθέσουμε ότι ένα 20% πάει πίσω στους ανάδοχους με μορφή προμηθειών: 13 δισ $ Εάν υποθέσουμε ότι ένα 20% πάει πίσω στους ανάδοχους με μορφή προμηθειών: 13 δισ $ Ritter & Welsh (2002): εκτιμούν ότι περίπου το 10% όλων των μετοχών που διαπραγματεύτηκαν στην φούσκα του internet ήταν για αυτήν την αιτία Ritter & Welsh (2002): εκτιμούν ότι περίπου το 10% όλων των μετοχών που διαπραγματεύτηκαν στην φούσκα του internet ήταν για αυτήν την αιτία")

58

Theories focusing on the allocation of shares Stoughton & Zechner (1998): η υπό-τιμολόγηση δημιουργεί κίνητρο για αγορά πακέτων μετοχών από θεσμικούς επενδυτές, οι οποίοι αργότερα θα θελήσουν να επιβλέψουν την διοίκηση της εταιρείας Stoughton & Zechner (1998): η υπό-τιμολόγηση δημιουργεί κίνητρο για αγορά πακέτων μετοχών από θεσμικούς επενδυτές, οι οποίοι αργότερα θα θελήσουν να επιβλέψουν την διοίκηση της εταιρείας «Big investors add value» «Big investors add value» Όμως στην πράξη στις ΗΠΑ οι κάτοχοι μεγάλων πακέτων υπάρχουν πριν το ΙΡΟ (π.χ. Venture capitalists) οι οποίοι αργότερα με το ΙΡΟ πουλάνε τις συμμετοχές τους Όμως στην πράξη στις ΗΠΑ οι κάτοχοι μεγάλων πακέτων υπάρχουν πριν το ΙΡΟ (π.χ. Venture capitalists) οι οποίοι αργότερα με το ΙΡΟ πουλάνε τις συμμετοχές τους

οι οποίοι αργότερα με το ΙΡΟ πουλάνε τις συμμετοχές τους Όμως στην πράξη στις ΗΠΑ οι κάτοχοι μεγάλων πακέτων υπάρχουν πριν το ΙΡΟ (π.χ. Venture capitalists) οι οποίοι αργότερα με το ΙΡΟ πουλάνε τις συμμετοχές τους.")

60

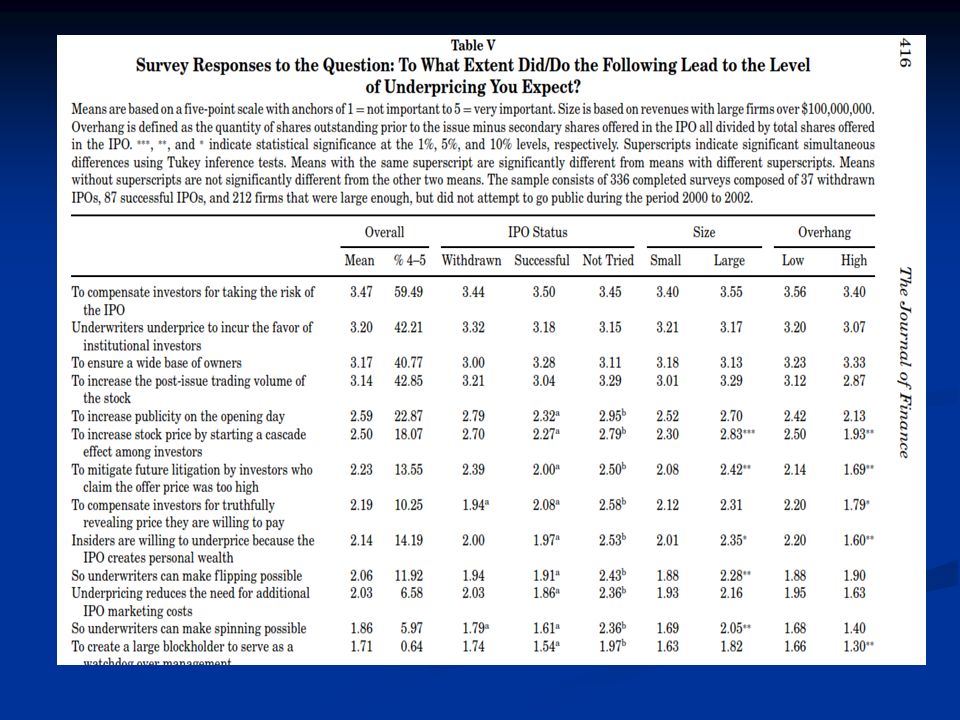

Τι μας λέει ο Πίνακας 5? Η πλειονότητα των CFO πιστεύει ότι η υπό-τιμολόγηση αποζημιώνει τους επενδυτές για το IPO (mean = 3.47, % agreeing = 59). Η πλειονότητα των CFO πιστεύει ότι η υπό-τιμολόγηση αποζημιώνει τους επενδυτές για το IPO (mean = 3.47, % agreeing = 59). Επίσης μία πρόθεση των ανάδοχων να ευχαριστήσουν τους θεσμικούς επενδυτές (3.20, 42%) Επίσης μία πρόθεση των ανάδοχων να ευχαριστήσουν τους θεσμικούς επενδυτές (3.20, 42%) Μία πρόθεση να αυξήσουν την μετοχική τους βάση (3.17, 41%), Μία πρόθεση να αυξήσουν την μετοχική τους βάση (3.17, 41%), Μία πρόθεση να αυξήσουν το όγκο των συναλλαγών μετά το IPO (3.14, 43%). Μία πρόθεση να αυξήσουν το όγκο των συναλλαγών μετά το IPO (3.14, 43%).

. Η πλειονότητα των CFO πιστεύει ότι η υπό-τιμολόγηση αποζημιώνει τους επενδυτές για το IPO (mean = 3.47, % agreeing = 59). Επίσης μία πρόθεση των ανάδοχων να ευχαριστήσουν τους θεσμικούς επενδυτές (3.20, 42%) Επίσης μία πρόθεση των ανάδοχων να ευχαριστήσουν τους θεσμικούς επενδυτές (3.20, 42%) Μία πρόθεση να αυξήσουν την μετοχική τους βάση (3.17, 41%), Μία πρόθεση να αυξήσουν την μετοχική τους βάση (3.17, 41%), Μία πρόθεση να αυξήσουν το όγκο των συναλλαγών μετά το IPO (3.14, 43%). Μία πρόθεση να αυξήσουν το όγκο των συναλλαγών μετά το IPO (3.14, 43%)..")

61

Μακροχρόνια απόδοση IPOs Σε έρευνα 1526 IPOs, Η.Π.Α., 1975-1984 Σε έρευνα 1526 IPOs, Η.Π.Α., 1975-1984 Σωρευτική Απόδοση: -29% στα 3 πρώτα χρόνια Σωρευτική Απόδοση: -29% στα 3 πρώτα χρόνια IPOs νέων και “κερδοσκοπικών” επιχειρήσεων (Speculative Firms) απολαμβάνουν τις υψηλότερες αρχικές αποδόσεις αλλά ταυτόχρονα οι μετοχές τους αντιμετωπίζουν τις μεγαλύτερες διακυμάνσεις στις αποδόσεις τους IPOs νέων και “κερδοσκοπικών” επιχειρήσεων (Speculative Firms) απολαμβάνουν τις υψηλότερες αρχικές αποδόσεις αλλά ταυτόχρονα οι μετοχές τους αντιμετωπίζουν τις μεγαλύτερες διακυμάνσεις στις αποδόσεις τους

απολαμβάνουν τις υψηλότερες αρχικές αποδόσεις αλλά ταυτόχρονα οι μετοχές τους αντιμετωπίζουν τις μεγαλύτερες διακυμάνσεις στις αποδόσεις τους IPOs νέων και κερδοσκοπικών επιχειρήσεων (Speculative Firms) απολαμβάνουν τις υψηλότερες αρχικές αποδόσεις αλλά ταυτόχρονα οι μετοχές τους αντιμετωπίζουν τις μεγαλύτερες διακυμάνσεις στις αποδόσεις τους")

62

Μακροχρόνια απόδοση IPOs Π.χ. Αυστραλία, 266 IPOs, 1976-1989 Π.χ. Αυστραλία, 266 IPOs, 1976-1989 Σωρευτική Απόδοση: -51% στα πρώτα 3 χρόνια Π.χ. Ελβετία: -6,1% αντίστοιχα Π.χ. Ελβετία: -6,1% αντίστοιχα Παγκοσμίως: οι μακροχρόνιες αποδόσεις είναι χαμηλότερες όσο υψηλότερο είναι το ρίσκο των υπό εισαγωγή εταιριών και όσο υψηλότερο είναι το επίπεδο του χρηματιστηριακού δείκτη κατά τη στιγμή της εισαγωγής Παγκοσμίως: οι μακροχρόνιες αποδόσεις είναι χαμηλότερες όσο υψηλότερο είναι το ρίσκο των υπό εισαγωγή εταιριών και όσο υψηλότερο είναι το επίπεδο του χρηματιστηριακού δείκτη κατά τη στιγμή της εισαγωγής

63

Ritter & Welch (2002), “A Review of IPO Activity, Pricing, and Allocations”, The Journal of Finance Vol. 57, No. 4, pp. 1795–1828

64

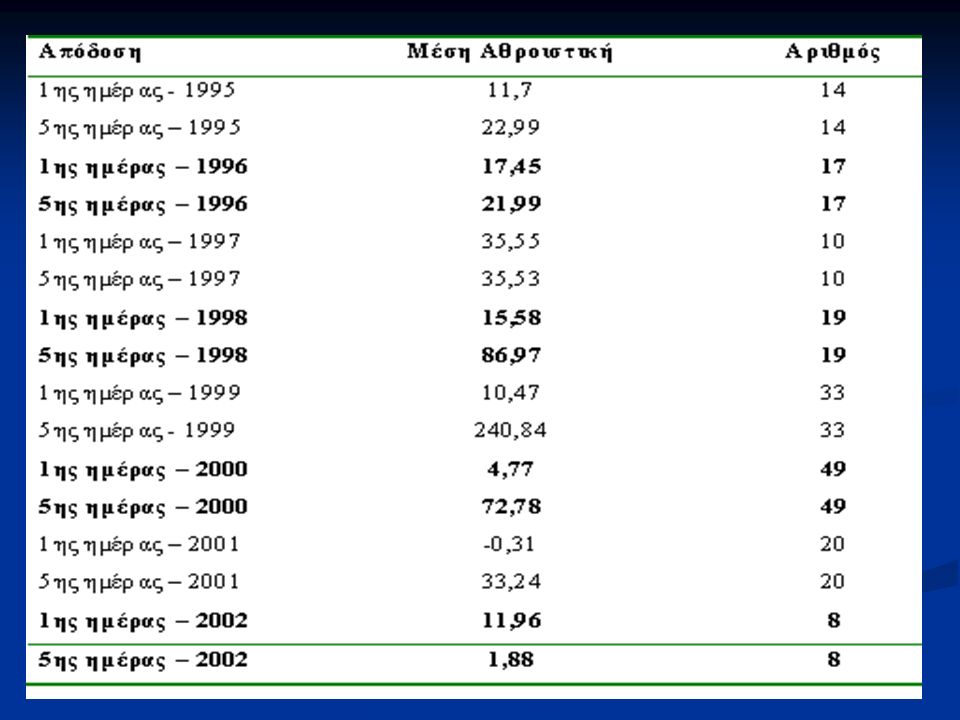

Ελληνική Χρηματιστηριακή Αγορά Τυλιγάδα (1994): 1971-1994: οι τιμές διάθεσης των μετοχών είναι περίπου 40% χαμηλότερες των τιμών κλεισίματος κατά την 1 η ημέρα Τυλιγάδα (1994): 1971-1994: οι τιμές διάθεσης των μετοχών είναι περίπου 40% χαμηλότερες των τιμών κλεισίματος κατά την 1 η ημέρα Παπαϊωάννου & Τραυλός (1995): 1987-1994: η μέση απόδοση της 1 ης μέρας είναι 34% μεγαλύτερη από την απόδοση της αγοράς Παπαϊωάννου & Τραυλός (1995): 1987-1994: η μέση απόδοση της 1 ης μέρας είναι 34% μεγαλύτερη από την απόδοση της αγοράς

: : οι τιμές διάθεσης των μετοχών είναι περίπου 40% χαμηλότερες των τιμών κλεισίματος κατά την 1 η ημέρα Τυλιγάδα (1994): : οι τιμές διάθεσης των μετοχών είναι περίπου 40% χαμηλότερες των τιμών κλεισίματος κατά την 1 η ημέρα Παπαϊωάννου & Τραυλός (1995): : η μέση απόδοση της 1 ης μέρας είναι 34% μεγαλύτερη από την απόδοση της αγοράς Παπαϊωάννου & Τραυλός (1995): : η μέση απόδοση της 1 ης μέρας είναι 34% μεγαλύτερη από την απόδοση της αγοράς")

65

Ελληνική Χρηματιστηριακή Αγορά Παπαματθαίου (1995): 1987-1995: 1 η μέρα 20,37% Παπαματθαίου (1995): 1987-1995: 1 η μέρα 20,37% Kazantzi & Levis (1995): 1987-1991, 1 η μέρα 48,5%, Kazantzi & Levis (1995): 1987-1991, 1 η μέρα 48,5%, Kazantzi & Thomas (1996): 1987-1994, 51,73% Kazantzi & Thomas (1996): 1987-1994, 51,73% Κολλίντζας, Σφακιανάκης & Τυλιγάδα (1997): 26,3% Κολλίντζας, Σφακιανάκης & Τυλιγάδα (1997): 26,3%

: : 1 η μέρα 20,37% Παπαματθαίου (1995): : 1 η μέρα 20,37% Kazantzi & Levis (1995): , 1 η μέρα 48,5%, Kazantzi & Levis (1995): , 1 η μέρα 48,5%, Kazantzi & Thomas (1996): , 51,73% Kazantzi & Thomas (1996): , 51,73% Κολλίντζας, Σφακιανάκης & Τυλιγάδα (1997): 26,3% Κολλίντζας, Σφακιανάκης & Τυλιγάδα (1997): 26,3%")

66

Ελληνική Χρηματιστηριακή Αγορά Προβλέψεις κερδοφορίας (στοιχεία τα οποία χρησιμοποίησαν οι ανάδοχοι για να ορίσουν την τιμή εισαγωγής) παρουσιάστηκαν εκ των υστέρων να είναι “εκτός πραγματικότητας” (1999-2004) Προβλέψεις κερδοφορίας (στοιχεία τα οποία χρησιμοποίησαν οι ανάδοχοι για να ορίσουν την τιμή εισαγωγής) παρουσιάστηκαν εκ των υστέρων να είναι “εκτός πραγματικότητας” (1999-2004) Τα Ελληνικά IPOs χαρακτηρίζονται από υψηλές βραχυχρόνιες και χαμηλές μακροχρόνιες αποδόσεις Τα Ελληνικά IPOs χαρακτηρίζονται από υψηλές βραχυχρόνιες και χαμηλές μακροχρόνιες αποδόσεις Οι τιμές διάθεσης που προσδιορίζονται από τις ανάδοχες εταιρίες είναι κατά κανόνα υποτιμημένες Οι τιμές διάθεσης που προσδιορίζονται από τις ανάδοχες εταιρίες είναι κατά κανόνα υποτιμημένες

παρουσιάστηκαν εκ των υστέρων να είναι εκτός πραγματικότητας ( ) Προβλέψεις κερδοφορίας (στοιχεία τα οποία χρησιμοποίησαν οι ανάδοχοι για να ορίσουν την τιμή εισαγωγής) παρουσιάστηκαν εκ των υστέρων να είναι εκτός πραγματικότητας ( ) Τα Ελληνικά IPOs χαρακτηρίζονται από υψηλές βραχυχρόνιες και χαμηλές μακροχρόνιες αποδόσεις Τα Ελληνικά IPOs χαρακτηρίζονται από υψηλές βραχυχρόνιες και χαμηλές μακροχρόνιες αποδόσεις Οι τιμές διάθεσης που προσδιορίζονται από τις ανάδοχες εταιρίες είναι κατά κανόνα υποτιμημένες Οι τιμές διάθεσης που προσδιορίζονται από τις ανάδοχες εταιρίες είναι κατά κανόνα υποτιμημένες")

67

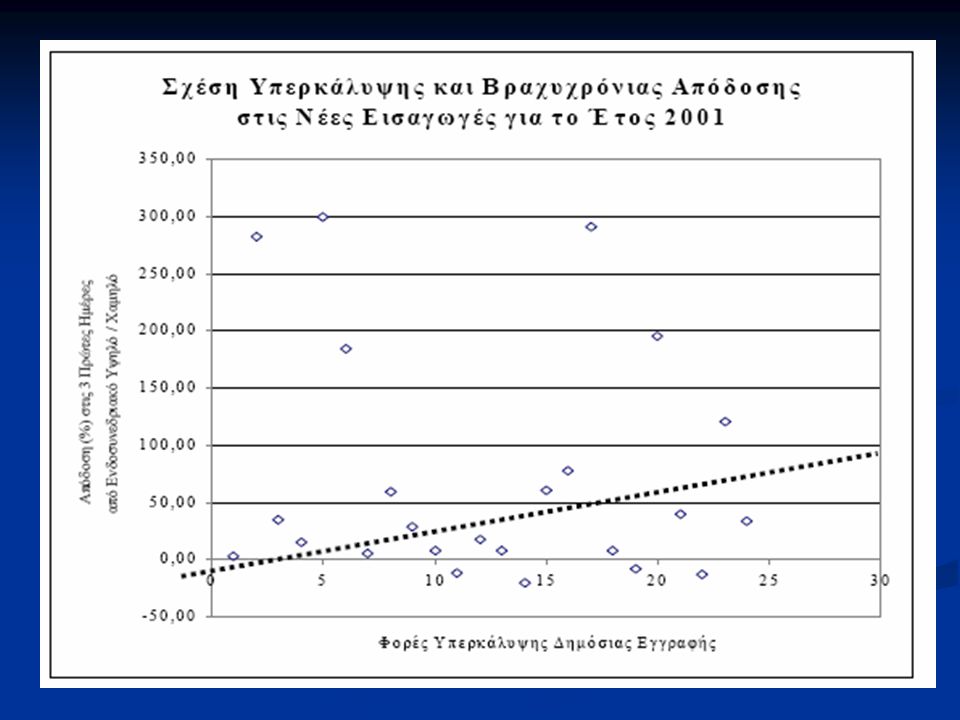

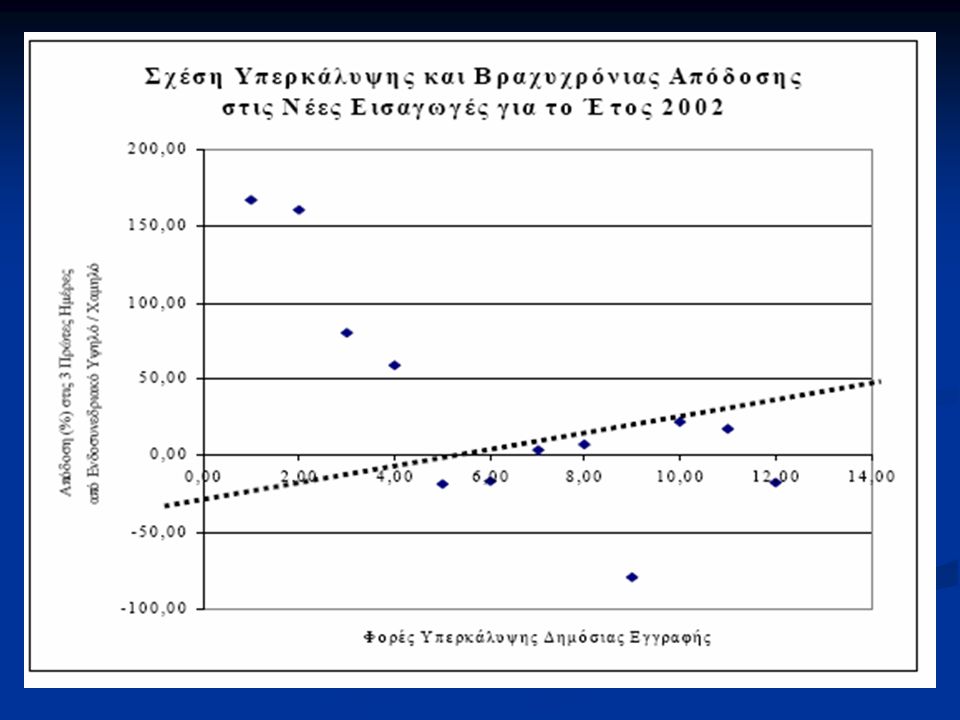

«Το φαινόμενο της υποτιμολόγησης στις εισαγωγές νέων εταιριών στο χρηματιστήριο» Ειδικό Δελτίο Ενημέρωσης για τους Επενδυτές, Investment Research and Analysis Journal, 2002, σελ. 2-3 37 δημόσιες εγγραφές, 2001-2002 37 δημόσιες εγγραφές, 2001-2002 Ικανοποιητικός βαθμός υπερκάλυψης Ικανοποιητικός βαθμός υπερκάλυψης Ιδιαίτερα για τις μικρότερου ύψους εκδόσεις ξεπέρασε το διψήφιο αριθμό Ιδιαίτερα για τις μικρότερου ύψους εκδόσεις ξεπέρασε το διψήφιο αριθμό Η μεγαλύτερη κάλυψη στην Compucon με 85 φορές (μία από τις πιο μικρές εκδόσεις ως προς το μέγεθος των ζητούμενων κεφαλαίων) Η μεγαλύτερη κάλυψη στην Compucon με 85 φορές (μία από τις πιο μικρές εκδόσεις ως προς το μέγεθος των ζητούμενων κεφαλαίων)

Η μεγαλύτερη κάλυψη στην Compucon με 85 φορές (μία από τις πιο μικρές εκδόσεις ως προς το μέγεθος των ζητούμενων κεφαλαίων).")

68

«Το φαινόμενο της υποτιμολόγησης στις εισαγωγές νέων εταιριών στο χρηματιστήριο» Ειδικό Δελτίο Ενημέρωσης για τους Επενδυτές, Investment Research and Analysis Journal, 2002, σελ. 2-3 Αποδόσεις στις πρώτες 3 συνεδριάσεις: Αποδόσεις στις πρώτες 3 συνεδριάσεις: Θετικές για τις 28 περιπτώσεις Αρνητικές για μόλις 8 εταιρίες Οι 3 μεγαλύτερες αποδόσεις αφορούσαν τις μετοχές Οι 3 μεγαλύτερες αποδόσεις αφορούσαν τις μετοχές Unibrain (300%) Rainbow Computer (291,33%) Fitco (282,31%) Το 2002 οι αποδόσεις κινήθηκαν χαμηλότερα από 2001 Το 2002 οι αποδόσεις κινήθηκαν χαμηλότερα από 2001

Rainbow Computer (291,33%) Fitco (282,31%) Το 2002 οι αποδόσεις κινήθηκαν χαμηλότερα από 2001 Το 2002 οι αποδόσεις κινήθηκαν χαμηλότερα από")

69

«Το φαινόμενο της υποτιμολόγησης στις εισαγωγές νέων εταιριών στο χρηματιστήριο» Ειδικό Δελτίο Ενημέρωσης για τους Επενδυτές, Investment Research and Analysis Journal, 2002, σελ. 2-3 Θετική συσχέτιση μεταξύ του βαθμού υπερκάλυψης και της υπερ-απόδοσης (διάγραμμα) Θετική συσχέτιση μεταξύ του βαθμού υπερκάλυψης και της υπερ-απόδοσης (διάγραμμα) Η ύπαρξη σημαντικού ενδιαφέροντος σε μια δημόσια εγγραφή «πείθει» την αγορά για την αξία της μετοχής όταν αρχίζει η διαπραγμάτευση Η ύπαρξη σημαντικού ενδιαφέροντος σε μια δημόσια εγγραφή «πείθει» την αγορά για την αξία της μετοχής όταν αρχίζει η διαπραγμάτευση Εταιρίες προερχόμενες από υποσχόμενους κλάδους (πληροφορική, κατασκευές, κ.λ.π.) παρουσίασαν ικανοποιητικές αποδόσεις Εταιρίες προερχόμενες από υποσχόμενους κλάδους (πληροφορική, κατασκευές, κ.λ.π.) παρουσίασαν ικανοποιητικές αποδόσεις Κλάδοι όπως τα διυλιστήρια ή οι εταιρίες επενδύσεων χαρτοφυλακίου δεν φάνηκαν να προσελκύουν ιδιαίτερα μεγάλο αγοραστικό ενδιαφέρον στις πρώτες ημέρες διαπραγμάτευσης Κλάδοι όπως τα διυλιστήρια ή οι εταιρίες επενδύσεων χαρτοφυλακίου δεν φάνηκαν να προσελκύουν ιδιαίτερα μεγάλο αγοραστικό ενδιαφέρον στις πρώτες ημέρες διαπραγμάτευσης

Θετική συσχέτιση μεταξύ του βαθμού υπερκάλυψης και της υπερ-απόδοσης (διάγραμμα) Η ύπαρξη σημαντικού ενδιαφέροντος σε μια δημόσια εγγραφή «πείθει» την αγορά για την αξία της μετοχής όταν αρχίζει η διαπραγμάτευση Η ύπαρξη σημαντικού ενδιαφέροντος σε μια δημόσια εγγραφή «πείθει» την αγορά για την αξία της μετοχής όταν αρχίζει η διαπραγμάτευση Εταιρίες προερχόμενες από υποσχόμενους κλάδους (πληροφορική, κατασκευές, κ.λ.π.) παρουσίασαν ικανοποιητικές αποδόσεις Εταιρίες προερχόμενες από υποσχόμενους κλάδους (πληροφορική, κατασκευές, κ.λ.π.) παρουσίασαν ικανοποιητικές αποδόσεις Κλάδοι όπως τα διυλιστήρια ή οι εταιρίες επενδύσεων χαρτοφυλακίου δεν φάνηκαν να προσελκύουν ιδιαίτερα μεγάλο αγοραστικό ενδιαφέρον στις πρώτες ημέρες διαπραγμάτευσης Κλάδοι όπως τα διυλιστήρια ή οι εταιρίες επενδύσεων χαρτοφυλακίου δεν φάνηκαν να προσελκύουν ιδιαίτερα μεγάλο αγοραστικό ενδιαφέρον στις πρώτες ημέρες διαπραγμάτευσης.")

72

Γεωργιάδης «View on Greek IPOs», Investment Research and Analysis Journal, 2003 Οι μεσο-πρόθεσμες αποδόσεις οδηγήθηκαν σε αρνητικό έδαφος, όχι μόνο εξ’ αιτίας της δυσμενούς χρηματιστηριακής συγκυρίας, αλλά και λόγω της υποδεέστερης ποιότητας ορισμένων νέο-εισηγμένων εταιριών Οι μεσο-πρόθεσμες αποδόσεις οδηγήθηκαν σε αρνητικό έδαφος, όχι μόνο εξ’ αιτίας της δυσμενούς χρηματιστηριακής συγκυρίας, αλλά και λόγω της υποδεέστερης ποιότητας ορισμένων νέο-εισηγμένων εταιριών Σημαντική διεύρυνση της χρονικής περιόδου που μεσολάβησε μεταξύ της δημόσιας εγγραφής και της έναρξης διαπραγμάτευσης Σημαντική διεύρυνση της χρονικής περιόδου που μεσολάβησε μεταξύ της δημόσιας εγγραφής και της έναρξης διαπραγμάτευσης Οι εταιρίες προτίμησαν να μεγιστοποιήσουν τα περιθώρια αναμονής τους προκειμένου να επιλέξουν την καταλληλότερη δυνατή χρονική στιγμή εισόδου Οι εταιρίες προτίμησαν να μεγιστοποιήσουν τα περιθώρια αναμονής τους προκειμένου να επιλέξουν την καταλληλότερη δυνατή χρονική στιγμή εισόδου

73

Ελληνική Χρηματιστηριακή Αγορά Μιχαλούδη (2005) Μιχαλούδη (2005) Όλες οι δημόσιες εγγραφές και εισαγωγές (170) Όλες οι δημόσιες εγγραφές και εισαγωγές (170) 1995 – 2002 1995 – 2002 Κύρια, Παράλληλη, ΝΕ.Χ.Α. Κύρια, Παράλληλη, ΝΕ.Χ.Α.

78

ΟΡΓΑΝΩΜΕΝΕΣ ΑΓΟΡΕΣ 78

79

Οργανωμένη Αγορά Σύμφωνα με τον Ν.3606/2007 μία οργανωμένη αγορά είναι η αγορά χρηματοοικονομικών μέσων η οποία λειτουργεί τακτικά και διέπεται από κανόνες: Σύμφωνα με τον Ν.3606/2007 μία οργανωμένη αγορά είναι η αγορά χρηματοοικονομικών μέσων η οποία λειτουργεί τακτικά και διέπεται από κανόνες: (α)ως προς τη διαφάνεια των συναλλαγών που λαμβάνουν χώρα σε αυτή, (α)ως προς τη διαφάνεια των συναλλαγών που λαμβάνουν χώρα σε αυτή, (β) ως προς τις προϋποθέσεις λειτουργίας και συμμετοχής σε αυτήν, καθώς και (β) ως προς τις προϋποθέσεις λειτουργίας και συμμετοχής σε αυτήν, καθώς και (γ) ως προς τις προϋποθέσεις εισαγωγής και διαπραγμάτευσης χρηματοοικονομικών μέσων σ' αυτήν. (γ) ως προς τις προϋποθέσεις εισαγωγής και διαπραγμάτευσης χρηματοοικονομικών μέσων σ' αυτήν.

ως προς τις προϋποθέσεις εισαγωγής και διαπραγμάτευσης χρηματοοικονομικών μέσων σ αυτήν..")

80

Έννοια Οργανωμένης Αγοράς και κύρια στοιχεία λειτουργίας Οργανωμένη Αγορά: Πολυμερές σύστημα το οποίο: Οργανωμένη Αγορά: Πολυμερές σύστημα το οποίο: Τελεί υπό τη διεύθυνση ή τη διαχείριση διαχειριστή αγοράς, Τελεί υπό τη διεύθυνση ή τη διαχείριση διαχειριστή αγοράς, Επιτρέπει ή διευκολύνει την προσέγγιση πλειόνων συμφερόντων τρίτων για την αγορά και την πώληση χρηματοπιστωτικών μέσων, Επιτρέπει ή διευκολύνει την προσέγγιση πλειόνων συμφερόντων τρίτων για την αγορά και την πώληση χρηματοπιστωτικών μέσων, Λειτουργεί σύμφωνα με τους κανόνες οι οποίοι δεν παρέχουν διακριτική ευχέρεια, Λειτουργεί σύμφωνα με τους κανόνες οι οποίοι δεν παρέχουν διακριτική ευχέρεια, Εφαρμόζει μηχανισμούς για έγκαιρη οριστικοποίηση συναλλαγών Εφαρμόζει μηχανισμούς για έγκαιρη οριστικοποίηση συναλλαγών Διαθέτει κανόνες λειτουργίας κανόνες μελών, κανόνες εισαγωγής νέων αξιών (π.χ. ενημερωτικό δελτίο), κανόνες διαγραφής και αναστολής διαπραγμάτευσης, κανόνες πρόσβασης, κανόνες διαφάνειας (προ-συναλλακτική και μετά- συναλλακτική διαφάνεια), κλπ. Διαθέτει κανόνες λειτουργίας κανόνες μελών, κανόνες εισαγωγής νέων αξιών (π.χ. ενημερωτικό δελτίο), κανόνες διαγραφής και αναστολής διαπραγμάτευσης, κανόνες πρόσβασης, κανόνες διαφάνειας (προ-συναλλακτική και μετά- συναλλακτική διαφάνεια), κλπ. Έχει λάβει άδεια λειτουργίας από ΕΚ και λειτουργεί κανονικά Έχει λάβει άδεια λειτουργίας από ΕΚ και λειτουργεί κανονικά Υπόκειται στις διατάξεις περί κατάχρησης αγοράς Υπόκειται στις διατάξεις περί κατάχρησης αγοράς 80

, κανόνες διαγραφής και αναστολής διαπραγμάτευσης, κανόνες πρόσβασης, κανόνες διαφάνειας (προ-συναλλακτική και μετά- συναλλακτική διαφάνεια), κλπ. Διαθέτει κανόνες λειτουργίας κανόνες μελών, κανόνες εισαγωγής νέων αξιών (π.χ. ενημερωτικό δελτίο), κανόνες διαγραφής και αναστολής διαπραγμάτευσης, κανόνες πρόσβασης, κανόνες διαφάνειας (προ-συναλλακτική και μετά- συναλλακτική διαφάνεια), κλπ. Έχει λάβει άδεια λειτουργίας από ΕΚ και λειτουργεί κανονικά Έχει λάβει άδεια λειτουργίας από ΕΚ και λειτουργεί κανονικά Υπόκειται στις διατάξεις περί κατάχρησης αγοράς Υπόκειται στις διατάξεις περί κατάχρησης αγοράς 80.")

81

Έννοια Οργανωμένης Αγοράς και κύρια στοιχεία λειτουργίας Άδεια λειτουργίας οργανωμένης αγοράς Η λειτουργία οργανωμένης αγοράς στην Ελλάδα επιτρέπεται ύστερα από προηγούμενη άδεια της Επιτροπής Κεφαλαιαγοράς, η οποία μπορεί να ανακαλέσει την άδεια λειτουργίας που χορήγησε εάν: Η λειτουργία οργανωμένης αγοράς στην Ελλάδα επιτρέπεται ύστερα από προηγούμενη άδεια της Επιτροπής Κεφαλαιαγοράς, η οποία μπορεί να ανακαλέσει την άδεια λειτουργίας που χορήγησε εάν: (α) ο διαχειριστής δεν έχει κάνει χρήση της εντός δώδεκα (12) μηνών από τη χορήγησή της, παραιτηθεί ρητώς από αυτήν ή η οργανωμένη αγορά δεν έχει λειτουργήσει κατά τους προηγούμενους έξι (6) μήνες, (β) η άδεια λειτουργίας αποκτήθηκε με ψευδείς δηλώσεις ή με οποιονδήποτε άλλον παράνομο τρόπο, (γ) η οργανωμένη αγορά δεν πληροί πλέον τους όρους υπό τους οποίους χορηγήθηκε η άδεια λειτουργίας, (δ) ο διαχειριστής της αγοράς κατά τη διαχείριση της οργανωμένης αγοράς έχει υποπέσει σε σοβαρές και επανειλημμένες παραβάσεις (ε) ανακληθεί η άδεια λειτουργίας του διαχειριστή της οργανωμένης αγοράς. 81

82

Έννοια Οργανωμένης Αγοράς και κύρια στοιχεία λειτουργίας Οργανωτικές προϋποθέσεις Μηχανισμοί εντοπισμού-διαχείρισης καταστάσεων σύγκρουσης συμφερόντων Μηχανισμοί εντοπισμού-διαχείρισης καταστάσεων σύγκρουσης συμφερόντων Συστήματα έγκαιρης διάγνωσης κινδύνων Συστήματα έγκαιρης διάγνωσης κινδύνων Μηχανισμούς διαχείρισης τεχνικών θεμάτων απροόπτων Μηχανισμούς διαχείρισης τεχνικών θεμάτων απροόπτων Διαφανείς (χωρίς διακριτική ευχέρεια) κανόνες συναλλαγών Διαφανείς (χωρίς διακριτική ευχέρεια) κανόνες συναλλαγών Κριτήρια εκτέλεσης και οριστικοποίησης εντολών/συναλλαγών Κριτήρια εκτέλεσης και οριστικοποίησης εντολών/συναλλαγών Πόρους Πόρους Κανονισμό (περιλαμβάνει διαφανείς, χωρίς διακρίσεις όρους σχετικά με την πρόσβαση στην αγορά, τις υποχρεώσεις μελών σχετικά με την διενέργεια συναλλαγών, πρότυπα συμμόρφωσης, διαδικασίες εκκαθάρισης και διακανονισμού, όρους για τα μέλη, κλπ). Κανονισμό (περιλαμβάνει διαφανείς, χωρίς διακρίσεις όρους σχετικά με την πρόσβαση στην αγορά, τις υποχρεώσεις μελών σχετικά με την διενέργεια συναλλαγών, πρότυπα συμμόρφωσης, διαδικασίες εκκαθάρισης και διακανονισμού, όρους για τα μέλη, κλπ). 82

. 82.")

83

Έννοια Οργανωμένης Αγοράς και κύρια στοιχεία λειτουργίας Τα αξιόγραφα που διαπραγματεύονται σήμερα στο Χ.Α. είναι μετοχές, ομόλογα (τραπεζικά και Ελληνικού Δημοσίου), απλές και μετατρέψιμες ομολογίες ανωνύμων εταιρειών, καθώς και παράγωγα προϊόντα. Τα αξιόγραφα που διαπραγματεύονται σήμερα στο Χ.Α. είναι μετοχές, ομόλογα (τραπεζικά και Ελληνικού Δημοσίου), απλές και μετατρέψιμες ομολογίες ανωνύμων εταιρειών, καθώς και παράγωγα προϊόντα. Όλες οι συναλλαγές των εισηγμένων αξιογράφων γίνονται της μετρητοίς και εκτελούνται μέσω του Ολοκληρωμένου Αυτοματοποιημένου Συστήματος Ηλεκτρονικών Συναλλαγών (ΟΑΣΗΣ). Όλες οι συναλλαγές των εισηγμένων αξιογράφων γίνονται της μετρητοίς και εκτελούνται μέσω του Ολοκληρωμένου Αυτοματοποιημένου Συστήματος Ηλεκτρονικών Συναλλαγών (ΟΑΣΗΣ). Οι εντολές εισάγονται στο ΟΑΣΗΣ από τα τερματικά που είναι εγκατεστημένα στα γραφεία των μελών του Χ.Α. Οι εντολές εισάγονται στο ΟΑΣΗΣ από τα τερματικά που είναι εγκατεστημένα στα γραφεία των μελών του Χ.Α. Κατά την διάρκεια των συναλλαγών οι εντολές συνδυάζονται με βάση την τιμή, δηλαδή η εντολή αγοράς με την μεγαλύτερη τιμή συνδυάζεται με την τιμή πώλησης στην χαμηλότερη τιμή, καθώς και τον χρόνο εισαγωγής στο ΟΑΣΗΣ. Κατά την διάρκεια των συναλλαγών οι εντολές συνδυάζονται με βάση την τιμή, δηλαδή η εντολή αγοράς με την μεγαλύτερη τιμή συνδυάζεται με την τιμή πώλησης στην χαμηλότερη τιμή, καθώς και τον χρόνο εισαγωγής στο ΟΑΣΗΣ. 83

, απλές και μετατρέψιμες ομολογίες ανωνύμων εταιρειών, καθώς και παράγωγα προϊόντα. Τα αξιόγραφα που διαπραγματεύονται σήμερα στο Χ.Α. είναι μετοχές, ομόλογα (τραπεζικά και Ελληνικού Δημοσίου), απλές και μετατρέψιμες ομολογίες ανωνύμων εταιρειών, καθώς και παράγωγα προϊόντα. Όλες οι συναλλαγές των εισηγμένων αξιογράφων γίνονται της μετρητοίς και εκτελούνται μέσω του Ολοκληρωμένου Αυτοματοποιημένου Συστήματος Ηλεκτρονικών Συναλλαγών (ΟΑΣΗΣ). Όλες οι συναλλαγές των εισηγμένων αξιογράφων γίνονται της μετρητοίς και εκτελούνται μέσω του Ολοκληρωμένου Αυτοματοποιημένου Συστήματος Ηλεκτρονικών Συναλλαγών (ΟΑΣΗΣ). Οι εντολές εισάγονται στο ΟΑΣΗΣ από τα τερματικά που είναι εγκατεστημένα στα γραφεία των μελών του Χ.Α. Οι εντολές εισάγονται στο ΟΑΣΗΣ από τα τερματικά που είναι εγκατεστημένα στα γραφεία των μελών του Χ.Α. Κατά την διάρκεια των συναλλαγών οι εντολές συνδυάζονται με βάση την τιμή, δηλαδή η εντολή αγοράς με την μεγαλύτερη τιμή συνδυάζεται με την τιμή πώλησης στην χαμηλότερη τιμή, καθώς και τον χρόνο εισαγωγής στο ΟΑΣΗΣ. Κατά την διάρκεια των συναλλαγών οι εντολές συνδυάζονται με βάση την τιμή, δηλαδή η εντολή αγοράς με την μεγαλύτερη τιμή συνδυάζεται με την τιμή πώλησης στην χαμηλότερη τιμή, καθώς και τον χρόνο εισαγωγής στο ΟΑΣΗΣ. 83.")

84

Μορφές Διαπραγμάτευσης Υπάρχουν τρεις μορφές διαπραγμάτευσης σε μια οργανωμένη αγορά: η συνεχής διαπραγμάτευση, η διαπραγμάτευση μέσω ειδικών διαπραγματευτών, και η διαπραγμάτευση με δημοπρασίες. Υπάρχουν τρεις μορφές διαπραγμάτευσης σε μια οργανωμένη αγορά: η συνεχής διαπραγμάτευση, η διαπραγμάτευση μέσω ειδικών διαπραγματευτών, και η διαπραγμάτευση με δημοπρασίες. Στην συνεχή διαπραγμάτευση, στο σύστημα αυτό τα μέλη της αγοράς (π.χ. οι χρηματιστηριακές εταιρείες) καταχωρούν και διαβιβάζουν συνεχώς εντολές (για λογαριασμό πελατών) σε ένα ηλεκτρονικό σύστημα συναλλαγών όπου κάθε εντολή παίρνει την Προτεραιότητα Τιμής και την Χρονική Προτεραιότητα. Στην συνεχή διαπραγμάτευση, στο σύστημα αυτό τα μέλη της αγοράς (π.χ. οι χρηματιστηριακές εταιρείες) καταχωρούν και διαβιβάζουν συνεχώς εντολές (για λογαριασμό πελατών) σε ένα ηλεκτρονικό σύστημα συναλλαγών όπου κάθε εντολή παίρνει την Προτεραιότητα Τιμής και την Χρονική Προτεραιότητα. Οι συναλλαγές συνάπτονται αυτόματα από το σύστημα σε οποιαδήποτε χρονική στιγμή, εφόσον ικανοποιείται το κριτήριο ταύτισης αντίθετων εντολών. Οι συναλλαγές συνάπτονται αυτόματα από το σύστημα σε οποιαδήποτε χρονική στιγμή, εφόσον ικανοποιείται το κριτήριο ταύτισης αντίθετων εντολών.

καταχωρούν και διαβιβάζουν συνεχώς εντολές (για λογαριασμό πελατών) σε ένα ηλεκτρονικό σύστημα συναλλαγών όπου κάθε εντολή παίρνει την Προτεραιότητα Τιμής και την Χρονική Προτεραιότητα. Στην συνεχή διαπραγμάτευση, στο σύστημα αυτό τα μέλη της αγοράς (π.χ. οι χρηματιστηριακές εταιρείες) καταχωρούν και διαβιβάζουν συνεχώς εντολές (για λογαριασμό πελατών) σε ένα ηλεκτρονικό σύστημα συναλλαγών όπου κάθε εντολή παίρνει την Προτεραιότητα Τιμής και την Χρονική Προτεραιότητα. Οι συναλλαγές συνάπτονται αυτόματα από το σύστημα σε οποιαδήποτε χρονική στιγμή, εφόσον ικανοποιείται το κριτήριο ταύτισης αντίθετων εντολών. Οι συναλλαγές συνάπτονται αυτόματα από το σύστημα σε οποιαδήποτε χρονική στιγμή, εφόσον ικανοποιείται το κριτήριο ταύτισης αντίθετων εντολών..")

85

Μορφές Διαπραγμάτευσης Π.χ. στο Χ.Α. διαμορφώνεται ένα κεντρικό βιβλίο ενεργών εντολών όπου εμφανίζονται σε κάθε χρονική στιγμή οι ανεκτέλεστες εντολές και κατατάσσονται σε ξεχωριστή σειρά μεταξύ αγορών και πωλήσεων με κριτήρια κατάταξης την τιμή τους. Π.χ. στο Χ.Α. διαμορφώνεται ένα κεντρικό βιβλίο ενεργών εντολών όπου εμφανίζονται σε κάθε χρονική στιγμή οι ανεκτέλεστες εντολές και κατατάσσονται σε ξεχωριστή σειρά μεταξύ αγορών και πωλήσεων με κριτήρια κατάταξης την τιμή τους. Για εντολές που έχουν την ίδια τιμή η κατάταξη γίνεται με τον χρόνο εισαγωγής τους, δηλαδή προηγούνται οι εντολές που εισήχθησαν στο σύστημα νωρίτερα. Για εντολές που έχουν την ίδια τιμή η κατάταξη γίνεται με τον χρόνο εισαγωγής τους, δηλαδή προηγούνται οι εντολές που εισήχθησαν στο σύστημα νωρίτερα.

86

Μορφές Διαπραγμάτευσης Το σύστημα μέσω Ειδικών Διαπραγματευτών (ΕΔ) έχει ως σκοπό να διευκολύνει την ετεροχρονισμένη «άφιξη» των επενδυτών στην αγορά, παρέχει δηλαδή ρευστότητα στους επενδυτές και εξομαλύνει την υπερβολική διακύμανση των τιμών. Το σύστημα μέσω Ειδικών Διαπραγματευτών (ΕΔ) έχει ως σκοπό να διευκολύνει την ετεροχρονισμένη «άφιξη» των επενδυτών στην αγορά, παρέχει δηλαδή ρευστότητα στους επενδυτές και εξομαλύνει την υπερβολική διακύμανση των τιμών. Οι ΕΔ είναι μέλη του χρηματιστηρίου (π.χ. Ανώνυμη Εταιρεία Παροχής Επενδυτικών Υπηρεσιών) τα οποία είναι συνεχώς έτοιμα να αγοράσουν ή να πουλήσουν σε όσους επενδυτές το επιθυμούν, και άρα οι επενδυτές δεν συναλλάσσονται κατευθείαν μεταξύ τους. Οι ΕΔ είναι μέλη του χρηματιστηρίου (π.χ. Ανώνυμη Εταιρεία Παροχής Επενδυτικών Υπηρεσιών) τα οποία είναι συνεχώς έτοιμα να αγοράσουν ή να πουλήσουν σε όσους επενδυτές το επιθυμούν, και άρα οι επενδυτές δεν συναλλάσσονται κατευθείαν μεταξύ τους. Ο ΕΔ (market maker) υποχρεούται να τοποθετεί συνεχείς ταυτόχρονες εντολές αγοράς και πώλησης. Ο ΕΔ (market maker) υποχρεούται να τοποθετεί συνεχείς ταυτόχρονες εντολές αγοράς και πώλησης.

έχει ως σκοπό να διευκολύνει την ετεροχρονισμένη «άφιξη» των επενδυτών στην αγορά, παρέχει δηλαδή ρευστότητα στους επενδυτές και εξομαλύνει την υπερβολική διακύμανση των τιμών. Οι ΕΔ είναι μέλη του χρηματιστηρίου (π.χ. Ανώνυμη Εταιρεία Παροχής Επενδυτικών Υπηρεσιών) τα οποία είναι συνεχώς έτοιμα να αγοράσουν ή να πουλήσουν σε όσους επενδυτές το επιθυμούν, και άρα οι επενδυτές δεν συναλλάσσονται κατευθείαν μεταξύ τους. Οι ΕΔ είναι μέλη του χρηματιστηρίου (π.χ. Ανώνυμη Εταιρεία Παροχής Επενδυτικών Υπηρεσιών) τα οποία είναι συνεχώς έτοιμα να αγοράσουν ή να πουλήσουν σε όσους επενδυτές το επιθυμούν, και άρα οι επενδυτές δεν συναλλάσσονται κατευθείαν μεταξύ τους. Ο ΕΔ (market maker) υποχρεούται να τοποθετεί συνεχείς ταυτόχρονες εντολές αγοράς και πώλησης. Ο ΕΔ (market maker) υποχρεούται να τοποθετεί συνεχείς ταυτόχρονες εντολές αγοράς και πώλησης..")

87

Μορφές Διαπραγμάτευσης Οι Υποχρεώσεις των ΕΔ είναι, μεταξύ άλλων, οι εξής: Οι Υποχρεώσεις των ΕΔ είναι, μεταξύ άλλων, οι εξής: (α) πρέπει να τοποθετούν εντολές κατά τη διάρκεια όλης της περιόδου διαπραγμάτευσης υμπεριλαμβανομένης και της δημοπρασίας κλεισίματος, (α) πρέπει να τοποθετούν εντολές κατά τη διάρκεια όλης της περιόδου διαπραγμάτευσης υμπεριλαμβανομένης και της δημοπρασίας κλεισίματος, (β) μπορούν να εισάγουν και άλλου είδους εντολές όπως limit, και υπάρχει ελάχιστη ανακοινώσιμη ποσότητα των εντολών, (β) μπορούν να εισάγουν και άλλου είδους εντολές όπως limit, και υπάρχει ελάχιστη ανακοινώσιμη ποσότητα των εντολών, (γ) πρέπει να ανανεώνει τις εντολές εντός ενός εύλογου χρονικού διαστήματος από την εκτέλεσή τους, κλπ. (γ) πρέπει να ανανεώνει τις εντολές εντός ενός εύλογου χρονικού διαστήματος από την εκτέλεσή τους, κλπ.

πρέπει να ανανεώνει τις εντολές εντός ενός εύλογου χρονικού διαστήματος από την εκτέλεσή τους, κλπ..")

88