Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

Analiza pe baza bilanţului financiar

2

Analiza pe baza bilanţului financiar

Analiza pe baza bilanţului financiar sau analiza patrimonială îşi propune identificarea stării de echilibru la nivelul firmei. Scopul acestei analize este de stabili modul de realizare a echilibrului între resurse (pasive) şi nevoi (active) pe termen lung şi pe termen scurt.

şi nevoi (active) pe termen lung şi pe termen scurt.")

3

Analiza pe baza bilanţului financiar

Pentru realizarea analizei are loc structurarea: activelor (nevoilor) în funcţie de lichiditate (în ordinea crescătoare a lichidităţii) pasivelor (resurselor) în funcţie de exigibilitate (în ordinea descrescătoare a exigibilităţii)

în funcţie de lichiditate (în ordinea crescătoare a lichidităţii) pasivelor (resurselor) în funcţie de exigibilitate (în ordinea descrescătoare a exigibilităţii)")

4

Analiza pe baza bilanţului financiar

Partea de activ a bilanţului va conţine: active cu lichiditate peste 1 an; active cu lichiditate mai mică de 1 an, iar în cazul lor se vor evidenţia distinct activele de trezorerie (activele cele mai lichide, cu lichiditate imediată) Partea de pasiv a bilanţului va cuprinde: pasive cu exigibilitate mai mare de 1 an, unde se cuprind capitalurile proprii si datoriile pe termen lung; pasive cu exigibilitate mai mică de 1 an, iar în cazul acestora, se vor evidenţia distinct pasivele de trezorerie (creditele bancare curente sau alte pasive cu scadenţă imediată).

Partea de pasiv a bilanţului va cuprinde: pasive cu exigibilitate mai mare de 1 an, unde se cuprind capitalurile proprii si datoriile pe termen lung; pasive cu exigibilitate mai mică de 1 an, iar în cazul acestora, se vor evidenţia distinct pasivele de trezorerie (creditele bancare curente sau alte pasive cu scadenţă imediată).")

5

Analiza pe baza bilanţului financiar

Realizarea echilibrului lichiditate-exigibilitate la nivelul întreprinderii presupune respectarea următoarelor relaţii: active cu lichiditate peste 1 an = pasive cu exigibilitate peste 1 an active cu lichiditate sub 1 an (mai puţin activele de trezorerie) = pasive cu exigibilitate mai mică de 1 an (mai puţin pasivele de trezorerie) active de trezorerie = pasive de trezorerie

= pasive cu exigibilitate mai mică de 1 an (mai puţin pasivele de trezorerie) active de trezorerie = pasive de trezorerie.")

6

Analiza pe baza bilanţului financiar

Fondul de rulment permanent Fondul de rulment permanent (FR) = Capital propriu + Împrumuturi şi datorii cu exigibilitate între 1 şi 5 ani şi peste – Active imobilizate (Active cu lichiditate mai mare de 1 an).

= Capital propriu + Împrumuturi şi datorii cu exigibilitate între 1 şi 5 ani şi peste – Active imobilizate (Active cu lichiditate mai mare de 1 an).")

7

Analiza pe baza bilanţului financiar

Fondul de rulment propriu Fondul de rulment propriu = Capital propriu – Active imobilizate (Active cu lichiditate mai mare de 1 an).

.")

8

Analiza pe baza bilanţului financiar

Necesarul de fond de rulment Necesarul de fond de rulment (NFR) = Active cu lichiditate mai mică de 1 an (mai puţin activele de trezorerie) – pasive cu exigibilitate mai mică de 1 an (mai puţin pasivele de trezorerie) = stocuri + creanţe + active de regularizare – datorii curente – pasive de regularizare

= Active cu lichiditate mai mică de 1 an (mai puţin activele de trezorerie) – pasive cu exigibilitate mai mică de 1 an (mai puţin pasivele de trezorerie) = stocuri + creanţe + active de regularizare – datorii curente – pasive de regularizare.")

9

Analiza pe baza bilanţului financiar

Trezoreria netă Trezoreria netă (TN) = Active de trezorerie – Pasive de trezorerie Sau Trezoreria netă = FR – NFR

= Active de trezorerie – Pasive de trezorerie. Sau. Trezoreria netă = FR – NFR.")

10

Analiza pe baza bilanţului financiar

Rata de finanţare a stocurilor

11

Analiza pe baza bilanţului financiar

Lichiditatea curentă (generală) Valori recomandate 2 – 2,5

Valori recomandate 2 – 2,5.")

12

Analiza pe baza bilanţului financiar

Lichiditatea imediată Valoarea recomandată 0,8

13

Analiza pe baza bilanţului financiar

Lichiditatea la vedere Nivelul recomandat 0,2

14

Analiza pe baza bilanţului financiar

Rata solvabilităţii generale

15

Analiza pe baza bilanţului financiar

Situaţia netă SN = Activ – Datorii totale = capitaluri proprii

16

Analiza pe baza bilanţului financiar

Rata autonomiei financiare Recomadabil este ca valoarea sa să fie cât mai apropiată de 1, caz în care indică autonomie financiară maximă.

17

Analiza pe baza bilanţului financiar

Rata datoriilor Se recomandă o valoare mai mică de 0,5 pentru ca firma să fie apreciată ca sigură.

18

Analiza pe baza contului de rezultate

Soldurile intermediare de gestiune

19

Marja comercială (MC) Cuantifică nivelul de performanţă financiară înregistrat din activitatea comercială Marja comercială = Venituri din vânzarea mărfurilor – Costul mărfurilor vândute

20

Valoarea adăugată (VA)

Cuantifică plusul de valoare adăugat de firmă prin activitatea desfăşurată. Valoarea adăugată = Marja comercială + Producţia vândută + Venituri din producţia stocată + Venituri din producţia de imobilizări – Cheltuieli cu materiile prime – Cheltuieli cu materiale consumabile – Cheltuieli cu energia şi apa – Cheltuieli cu lucrări şi servicii executate de terţi

21

Excedentul brut de exploatare (EBE)

Scoate în evidenţă fluxurile de numerar implicate în activitatea de exploatare a întreprinderii, mărimea sa fiind dată de diferenţa dintre acestea. Excedentul brut de exploatare = Valoarea adăugată + Venituri din subvenţii de exploatare – Cheltuieli cu impozite, taxe şi vărsăminte asimilate – Cheltuieli cu remuneraţiile personalului – Cheltuieli privind asigurările sociale şi protecţia socială

22

Rezultatul din exploatare (RE)

Reprezintă diferenţa existentă între veniturile şi cheltuielile totale implicate de activitatea de exploatare. Rezultatul din exploatare =EBE + Venituri din provizioane privind activitatea de exploatare + Alte venituri de exploatare – Cheltuieli cu amortizările şi provizioanele de exploatare – Alte cheltuieli de exploatare

23

Rezultatul financiar Reprezintă diferenţa între veniturile şi cheltuielile financiare. Rezultatul financiar = venituri financiare – cheltuieli financiare

24

Rezultatul curent Este rezultatul activităţii de expoatare şi financiară Rezultatul curent = rezultatul din exploatare + rezultatul financiar

25

Rezultatul brut Rezultatul brut = rezultatul curent + venituri excepţionale – cheltuieli excepţionale

26

Rezultatul net Rezultatul net = rezultatul brut – impozitul pe profit

27

Capacitatea de autofinantare

28

Capacitatea de autofinantare

Capacitatea de autofinanţare exprimă capacitatea firmei de a îşi putea asigura dezvoltarea prin proprii mijloace financiare, în termeni monetari (de încasări şi de plăţi).

.")

29

Capacitatea de autofinantare

Metode de calcul: metoda substractivă metoda adiţională.

30

Capacitatea de autofinantare

Metoda substractivă (a scăderii) CAF = Venituri încasabile – Cheltuieli plătibile Sau CAF = EBE + Alte venituri din exploatare – Alte cheltuieli din exploatare + Venituri financiare[1] - Cheltuieli financiare[2] + Venituri excepţionale[3] - Cheltuieli excepţionale[4] – Impozit pe profit [1] cu excepţia veniturilor din provizioane. [2] cu excepţia cheltuielilor financiare de natura amortizărilor şi provizioanelor. [3] cu excepţia: veniturilor excepţionale din vânzarea imobilizărilor; cotei-părţi a subvenţiilor pentru investiţii virate la venituri; venituri excepţionale din provizioane. [4] cu excepţia: valorii nete contabile a imobilizărilor cedate; cheltuieli excepţionale privind amortizările şi provizioanele.

CAF = Venituri încasabile – Cheltuieli plătibile. Sau. CAF = EBE + Alte venituri din exploatare – Alte cheltuieli din exploatare + Venituri financiare[1] - Cheltuieli financiare[2] + Venituri excepţionale[3] - Cheltuieli excepţionale[4] – Impozit pe profit. [1] cu excepţia veniturilor din provizioane. [2] cu excepţia cheltuielilor financiare de natura amortizărilor şi provizioanelor. [3] cu excepţia: veniturilor excepţionale din vânzarea imobilizărilor; cotei-părţi a subvenţiilor pentru investiţii virate la venituri; venituri excepţionale din provizioane. [4] cu excepţia: valorii nete contabile a imobilizărilor cedate; cheltuieli excepţionale privind amortizările şi provizioanele.")

31

Capacitatea de autofinantare

Metoda adiţională CAF = Profit net – Venituri calculate + Cheltuieli calculate sau CAF = Rezultatul exerciţiului + Cheltuielile cu amortizările + Cheltuielile cu provizioanele (din exploatare, financiare şi excepţionale) – Venituri din provizioane (din exploatare, financiare şi excepţionale) + Valoarea netă contabilă a imobilizărilor cedate – Venituri excepţionale din vânzarea imobilizărilor – Cota-parte a subvenţiilor pentru investiţii virate la venituri

– Venituri din provizioane (din exploatare, financiare şi excepţionale) + Valoarea netă contabilă a imobilizărilor cedate – Venituri excepţionale din vânzarea imobilizărilor – Cota-parte a subvenţiilor pentru investiţii virate la venituri.")

32

Capacitatea de autofinantare

Autofinanţarea = CAF – Dividende – Cota managerului – Participarea salariaţilor la profit

33

Pragul de rentabilitate

34

Pragul de rentabilitate

Pragul de rentabilitate reprezintă cantitatea de produse ce trebuie realizată de întreprindere astfel încât încasările obţinute din vânzarea lor să acopere atât cheltuielile variabile implicate de procesul de producţie, cât şi cheltuielile fixe ale acestuia. La nivelul pragului de rentabilitate profitul obţinut de întreprindere este nul.

35

Pragul de rentabilitate

CAPR = cifra de afaceri ce trebuie realizată astfel încât întreprinderea să obţină un profit nul; Ch.F = mărimea cheltuielilor fixe implicate de procesul de producţie al întreprinderii; v = ponderea cheltuielilor variabile (CV) în cifra de afaceri (= CV/CA).

în cifra de afaceri (= CV/CA).")

36

Pragul de rentabilitate

pu = preţul mediu unitar de vânzare al produselor firmei; cvu = cheltuiala variabilă unitară pentru produselor realizate.

37

Pragul de rentabilitate

Analiza pragului de rentabilitate se poate realiza: la nivelul activităţii de exploatare (când se iau în calcul cheltuielile fixe de exploatare) la nivelul activităţii curente (când se iau în calcul cheltuielile fixe de exploatare şi cele financiare).

la nivelul activităţii curente (când se iau în calcul cheltuielile fixe de exploatare şi cele financiare).")

38

Pragul de rentabilitate

Analiza pragului de rentabilitate poate fi completată cu studiul variabilităţii nivelului profitului întreprinderii determinat de evoluţia producţiei sau cifrei de afaceri realizate. Astfel se face analiza efectului de levier al exploatării, concretizat prin existenţa: levierului operaţional levierului financiar

39

Pragul de rentabilitate

Levierul operaţional CA0 = cifra de afaceri iniţială (sau anterioară creşterii înregistrate); RE0 = rezultatul din exploatare corespunzător nivelulului CA0; CA = variaţia absolută a mărimii cifrei de afaceri; RE = variaţia absolută a rezultatului din exploatare ca efect al modificării cifrei de afaceri; CAPR = cifra de afaceri pentru care rezultatul din exploatare realizat de întreprindere este nul.

; RE0 = rezultatul din exploatare corespunzător nivelulului CA0; CA = variaţia absolută a mărimii cifrei de afaceri; RE = variaţia absolută a rezultatului din exploatare ca efect al modificării cifrei de afaceri; CAPR = cifra de afaceri pentru care rezultatul din exploatare realizat de întreprindere este nul.")

40

Pragul de rentabilitate

Levierul financiar CA0 = cifra de afaceri iniţială (sau anterioară creşterii înregistrate); RC0 = rezultatul din exploatare corespunzător lui CA0; CA = variaţia absolută a mărimii cifrei de afaceri; RC = variaţia absolută a rezultatului din exploatare ca efect al modificării cifrei de afaceri; CAPR’ = cifra de afaceri pentru care rezultatul curent realizat de întreprindere este nul;

; RC0 = rezultatul din exploatare corespunzător lui CA0; CA = variaţia absolută a mărimii cifrei de afaceri; RC = variaţia absolută a rezultatului din exploatare ca efect al modificării cifrei de afaceri; CAPR’ = cifra de afaceri pentru care rezultatul curent realizat de întreprindere este nul;")

41

Diagnosticul rentabilităţii

42

Urmăreşte compararea capitalurilor investite cu rezultatul investirii acestor capitaluri.

Capitalurile investite de acţionari Capitalurile investite de creditori

43

Rate de rentabilitate:

Rata de rentabilitate globală a ansamblului capitalurilor investite Rata de rentabilitate a capitalurlor investite de proprietari (rentabilitatea financiară) Rata de rentabilitate a capitalurilor investite de creditori

Rata de rentabilitate a capitalurilor investite de creditori.")

44

Rata de rentabilitate a capitalurilor investite de proprietari

Rentabilitatea financiară = profitul ce revine acţionarilor / capitalurile investite de acţionari Rfin = PN / CPR

45

Rata de rentabilitate a capitalurilor investite de creditori

Rata de rentabilitate a capitalurilor investite de creditori = cheltuieli privind dobânzile / datorii financiare Rd = DOB / DATfin

46

Rata de rentabilitate globală

Rentabilitatea economică = rezultatul din exploatare net de impozit / activul economic Rentabilitatea economică = (profit net + dobânzi) / (capitaluri proprii + datorii financiare)

/ (capitaluri proprii + datorii financiare)")

47

Rentabilitatea economică

Determinată ca medie ponderată a rentabilităţii capitalurilor investite Rec = Rfin x (CPR / AE) + Rd x (DATfin / AE)

+ Rd x (DATfin / AE)")

48

Efectul de levier Rfin = Rec + (Rec - Rd) x (DATfin / CPR)

Efectul de levier - (Rec - Rd) x (DATfin / CPR)

x (DATfin / CPR)")

49

Analiza fluxurilor de numerar

50

Căi de transformare a numerarului în cadrul întreprinderii:

circuitul capitalului de lucru circuitul activelor imobilizate Căi de atragere/realocare a numerarului în cadrul întreprinderii: - circuitul atragerii/realocării numerarului (politica de finanţare)

")

51

Circuitul capitalului de lucru

Materii prime Servicii Numerar Stocuri Creante Numerar Salarii de produse finite Impozite, taxe

52

Circuitul activelor imobilizate

Numerar Mijloace fixe Stocuri Creante Numerar de produse finite

53

Circuitul de atragere/realocare a numerarului

Emisiune de actiuni Rascumparare de actiuni Numerar Rambursare datorii financiare Contractare de datorii Achitare datorii de exploatare

54

Determinarea CF-ului prin metoda indirecta (formule simplificate)

CF = ΔTN = CFop + CFinv + CF fin CFop fluxul de numerar din activitatea de exploatare CFinv fluxul de numerar din activitatea de investitii CF fin fluxul de numerar din activitatea de finantare

55

CFop = PN – Rezultatul financiar + AMO – ΔNFR

CFinv = (IMO0 – AMO) – IMO1 + Rezultatul aferent vanzarii activelor imobilizate CFfin = ΔCPR + ΔDATfin – Dividende + rezultat financiar

– IMO1 + Rezultatul aferent vanzarii activelor imobilizate. CFfin = ΔCPR + ΔDATfin – Dividende + rezultat financiar.")

56

Analiza fluxurilor de numerar din perspectiva evaluarii intreprinderii

CDF – fluxul de numerar ramas la dispozitia societatii comerciale pentru remunerarea investitorilor in capitalurile intreprinderii: actionari si creditorii

57

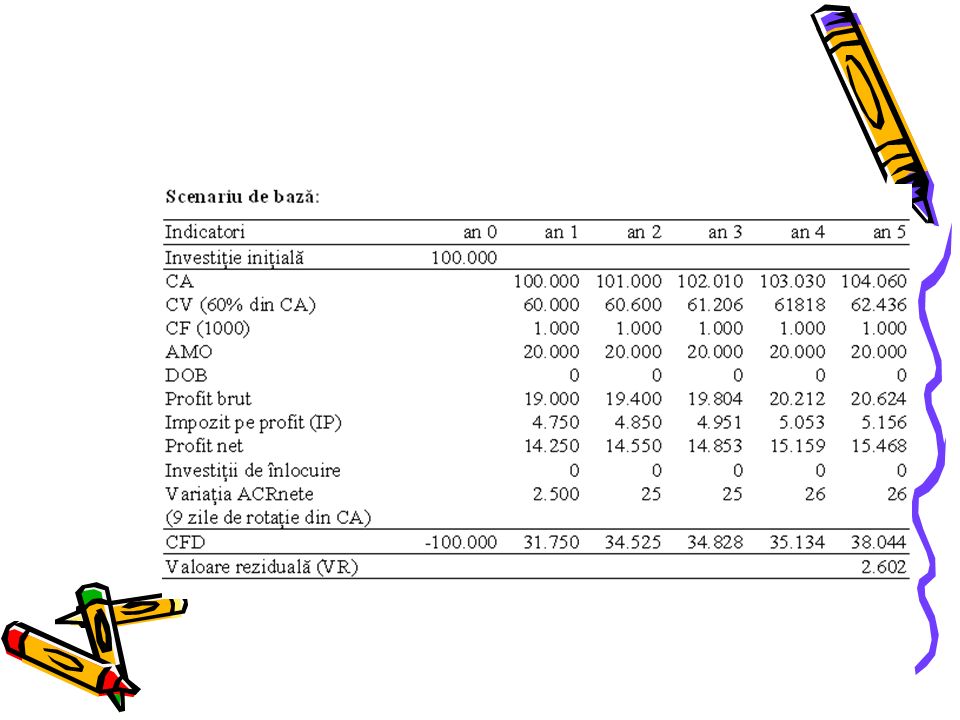

CFD = EBE x (1 - τ) + Dob x τ – ΔInv – ΔACRnete

CFD – cash-flowul disponibil EBE – excedentul brut de exploatare Τ – cota de impozitare a profitului Dob – cheltuielile cu dobanzile Inv – investitii in active imobilizate ACRnete activele circulante nete

58

CFD = CFgest – ΔIMO – ΔACR nete

Determinarea CFD in cascada: Daca majoritatea intrarilor si iesirilor de numerar sunt mplicate de activitatea de exploatare: CFexpl = RE + Amo – Imp pe profit Daca si activitatea de finantare sau de investitii genereaza fluxuri de numerar importante: CFgest = PN + Dob + Amo CFD = CFgest – ΔIMO – ΔACR nete

59

Din perspectiva actionarilor si creditorilor:

CFD = CFDact + CFDcr CFDact = Dividende – ΔCPR CFDcr = Dob - ΔDATfin

60

Valoarea actuala a capitalului investit

Pentru actionari Pentru creditori

61

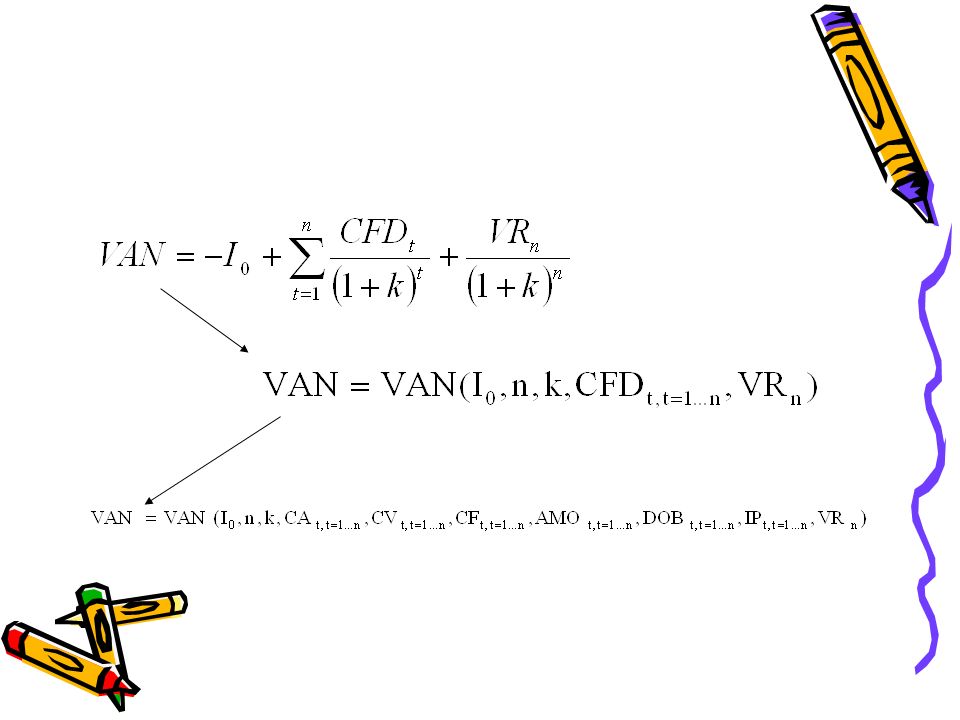

Elemente financiare ale unei investitii in mediu cert

62

Investiţiile pot fi privite ca “un schimb între o cheltuială monetară prezentă, certă şi o speranţă de încasare în viitor a unui flux de sume”. (I Stancu, Finante, Ed. Economica, 2000)

.")

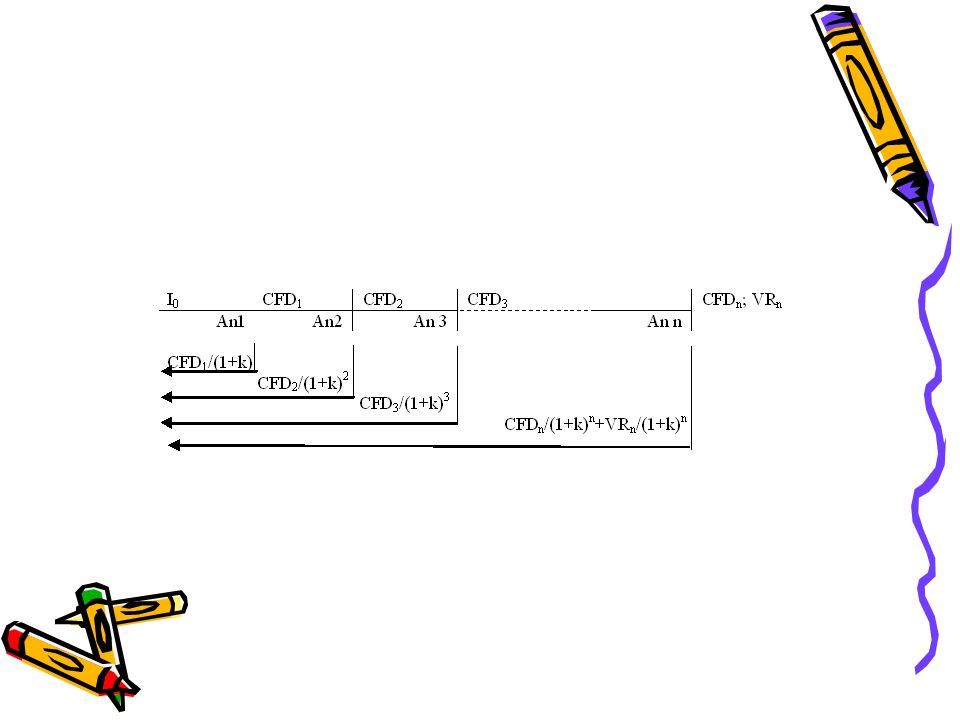

64

I0 = investiţia iniţială;

CFDt = cash flow-ul disponibil generat de investiţie la momentul t; VRn = valoarea reziduală a proiectului de investiţii la momentul n; n = durata de funcţionare a proiectului de investiţii; k = rata de actualizare.

65

I0 Cheltuielile de investiţie

- reprezintă suma costurilor legate de darea în funcţiune a proiectului

66

CFD Cash flow-urile disponibile

67

CFD Observatii 1. În toate calculele nu se va ţine cont decât de variabilele conectate cu proiectul de investiţii analizat. 2. Previziunile trebuie să fie coerente în ceea ce priveşte comparabilitatea indicatorilor; astfel, se va opta fie pentru exprimarea indicatorilor în termeni reali, fie în termeni nominali 3. În cazul în care în evoluţia viitoare a firmei se pot identifica elemente ce vor modifica nivelul încasărilor şi al plăţilor ce pot fi atribuite proiectului de investiţii analizat, acestea vor fi incluse în calculele de previziune (de ex, eventuale subventii).

.")

68

CFD 4. Exprimarea cheltuielilor cheltuielilor fixe, variabile si semivariabile in cheltuieli fixe si cheltuieli variabile cheltuieli fixe, ce evoluează independent de cifra de afaceri: CF1 = a1, CF2 = a2 , …, CFn=an, cu a1, a2,…, an constante (nu depind de CA). cheltuieli variabile, ce se modifică în acelaşi ritm cu cifra de afaceri, deci evoluează după o lege de forma: CV1 = b1 CA, CV2 = b2 CA, …, CVn = bn CA, cu b1, b2,…, bn constante. cheltuieli semi-variabile, ce evoluează după o lege de forma: CSV1 = c1 + d1 CA, …, CSVn = cn + dn CA, cu c1, ..., cn, d1, …, dn constante.

. cheltuieli variabile, ce se modifică în acelaşi ritm cu cifra de afaceri, deci evoluează după o lege de forma: CV1 = b1 CA, CV2 = b2 CA, …, CVn = bn CA, cu b1, b2,…, bn constante. cheltuieli semi-variabile, ce evoluează după o lege de forma: CSV1 = c1 + d1 CA, …, CSVn = cn + dn CA, cu c1, ..., cn, d1, …, dn constante.")

69

CFD Cheltuielile implicate de adoptarea proiectului de investiţii vor putea fi formalizate printr-o relaţie de forma: unde: A = a1 + a2 + … + an + c1 + c2 + … + cn; B = b1 + b2 + … + bn + d1 + d2 + … + dn.

70

CFD În previziunea amortizării se va ţine cont în primul rând de regimul de calcul al amortizării – respectiv liniară, degresivă sau accelerată. În previziunea cheltuielilor cu dobânzile, trebuie să se ţină cont numai de dobânzile aferente creditelor contractate pentru finanţarea proiectului de investiţii analizat.

71

CFD Previziunea impozitului pe profit se va realiza pe baza ratei de impozitare (actuală sau prognozată) şi de profitul impozabil previzionat În ceea ce priveşte determinarea impozitului pe profit aferent unui rezultat impozabil negativ (pierdere), există două posibilităţi: aplicarea cotei de impozitare asupra pierderii, ceea ce va genera un impozit negativ – reprezentând o economie de impozit prezentă – în cadrul acestei abordări se presupune că proiectul de investiţii este parte componentă a portofoliului de investiţii al firmei, astfel încât pierderea va genera, la nivel global, un profit impozabil mai mic, deci şi un impozit pe profit mai scăzut în raport cu impozitul care s-ar fi plătit dacă nu s-ar fi realizat investiţia; considerarea impozitului pe profit egal cu zero, dar reportarea pierderii actuale în anul următor, astfel încât impozitul pe profit viitor va fi mai scăzut – echivalent cu o economie de impozit viitoare; această variantă presupune că proiectul de investiţii este considerat independent de activitatea firmei sau că firma are portofoliul de investiţii format doar din acest proiect.

, există două posibilităţi: aplicarea cotei de impozitare asupra pierderii, ceea ce va genera un impozit negativ – reprezentând o economie de impozit prezentă – în cadrul acestei abordări se presupune că proiectul de investiţii este parte componentă a portofoliului de investiţii al firmei, astfel încât pierderea va genera, la nivel global, un profit impozabil mai mic, deci şi un impozit pe profit mai scăzut în raport cu impozitul care s-ar fi plătit dacă nu s-ar fi realizat investiţia; considerarea impozitului pe profit egal cu zero, dar reportarea pierderii actuale în anul următor, astfel încât impozitul pe profit viitor va fi mai scăzut – echivalent cu o economie de impozit viitoare; această variantă presupune că proiectul de investiţii este considerat independent de activitatea firmei sau că firma are portofoliul de investiţii format doar din acest proiect.")

72

CFD

73

CFD Creşterea economică generată de proiectul de investiţii cuprinde investiţiile adiţionale, precum şi modificarea nivelului activelor circulante nete de exploatare implicate de adoptarea acestuia. În previziunea tuturor indicatorilor trebuie să se ţină cont de fluxurile reale de intrări şi, respectiv, ieşiri de cash generate de proiectul de investiţii respectiv.

74

VR Valoarea reziduală reprezintă fluxul net generat de operaţiunea de dezinvestire (scoaterea din exploatare a investiţiei în anul n).

.")

75

k Rata de actualizare reprezintă rata de rentabilitate cerută de investitori

76

k Tehnici de determinare a ratei de actualizare a proiectelor de investiţii, care au în vedere factori diferiţi: costul de oportunitate; rata fără risc şi o serie de prime de risc; costul mediu ponderat al capitalului.

77

Criterii de evaluare a proiectelor de investiţii în mediul cert

78

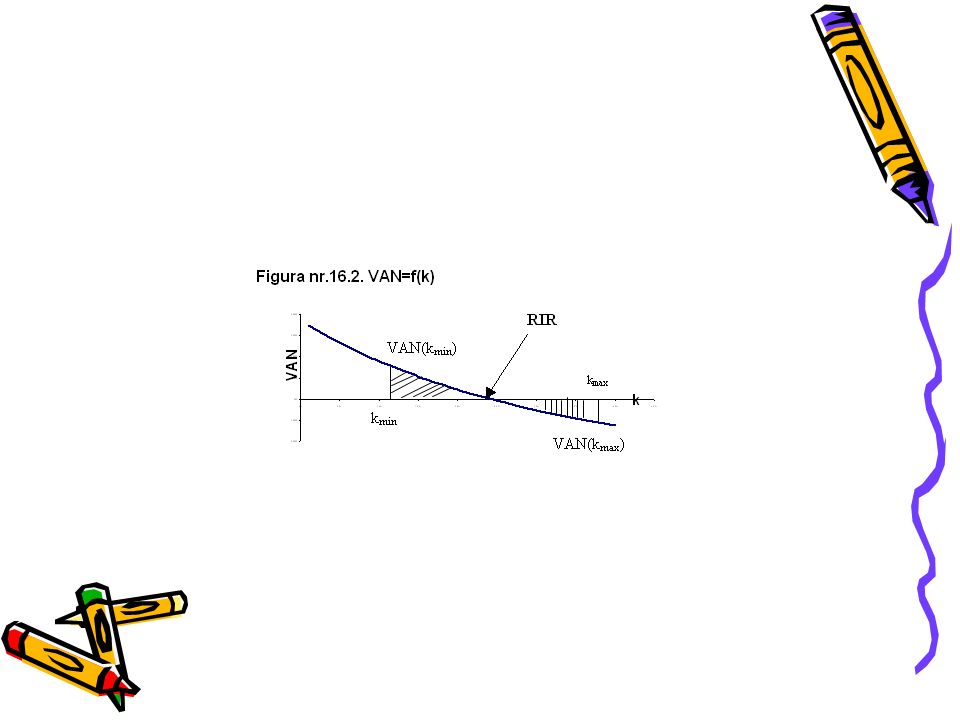

Criteriul valorii actualizate nete (VAN)

")

79

Criteriul ratei interne de rentabilitate (RIR)

RIR este soluţia ecuaţiei VAN = 0 cu necunoscuta k Rezolvarea ecuaţiei - în Excell – funcţia IRR - prin interpolare

81

Dacă RIR este superioară ratei de rentabilitate cerute de investitorul ce decide să finanţeze proiectul de investiţii, proiectul poate fi adoptat

82

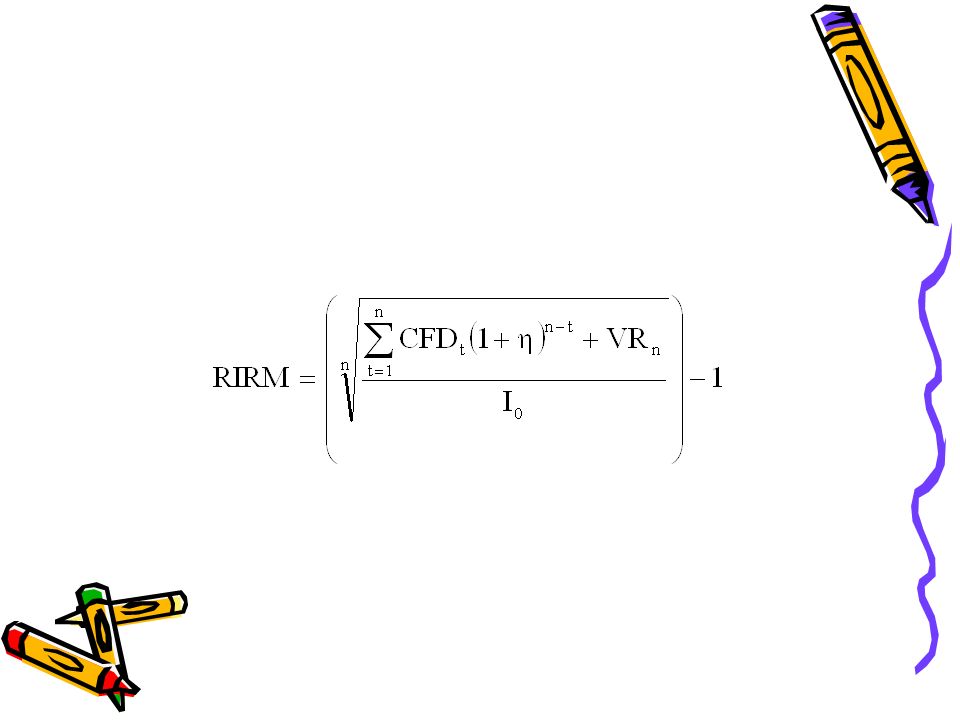

Rata interne de rentabilitate modificată (RIRM)

Conform RIR Conform RIRM se presupune că toate cash flow-urile disponibile degajate de investiţie sunt fructificate la rata de rentabilitate caracteristică firmei (care reprezintă rentabilitatea medie a portofoliului de investiţii al firmei, rata de rentabilitate economică)

")

84

Termenul de recuperare (TR)

durata în care se recuperează fondurile investite

85

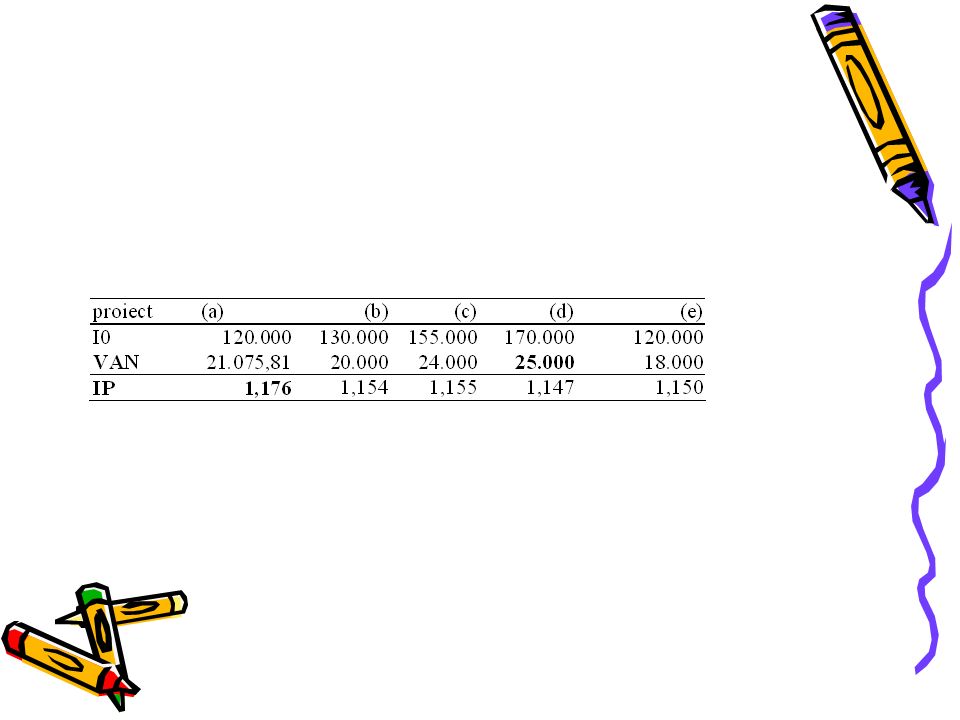

Indicele de profitabilitate

87

Criterii de evaluare a proiectelor de investiţii în mediul incert ANALIZA DE SENZITIVITATE

88

Analiza de senzitivitate

Analiza de senzitivitate ia în considerare faptul că valoarea indicatorilor de performanţă ai unui proiect de investiţii este determinată de mai mulţi factori

90

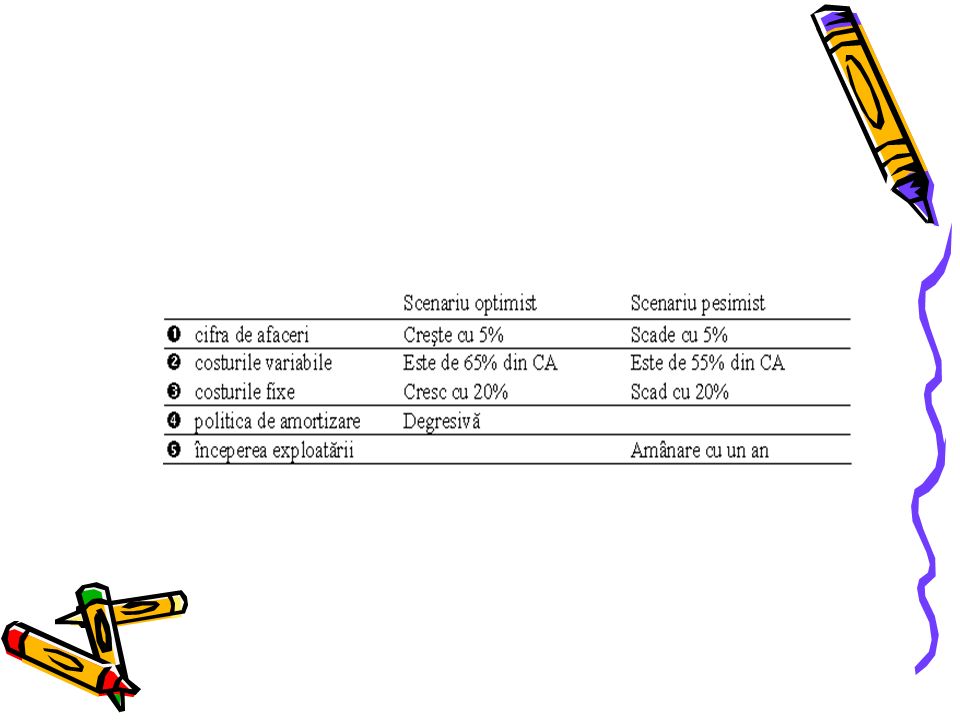

Analiza de senzitivitate constă în parcurgerea etapelor:

previziunea factorilor determinanţi ai performanţelor proiectului într-un scenariu normal (situaţie considerată de bază) – considerându-se ca fiind “cea mai probabilă” situaţie; identificarea factorilor care s-ar putea modifica, stabilindu-se intervalul de variaţie; construirea a două scenarii posibile pentru fiecare dintre factori – scenariul favorabil (optimist) şi nefavorabil (pesimist); analiza impactului fiecărui factor prin recalcularea indicatorilor de performanţă aferenţi proiectului în condiţiile în care respectivul factor se află în scenariul favorabil / nefavorabil, toţi ceilalţi factori menţinându-se la nivelul din scenariul scenariul normal;

– considerându-se ca fiind cea mai probabilă situaţie; identificarea factorilor care s-ar putea modifica, stabilindu-se intervalul de variaţie; construirea a două scenarii posibile pentru fiecare dintre factori – scenariul favorabil (optimist) şi nefavorabil (pesimist); analiza impactului fiecărui factor prin recalcularea indicatorilor de performanţă aferenţi proiectului în condiţiile în care respectivul factor se află în scenariul favorabil / nefavorabil, toţi ceilalţi factori menţinându-se la nivelul din scenariul scenariul normal;")

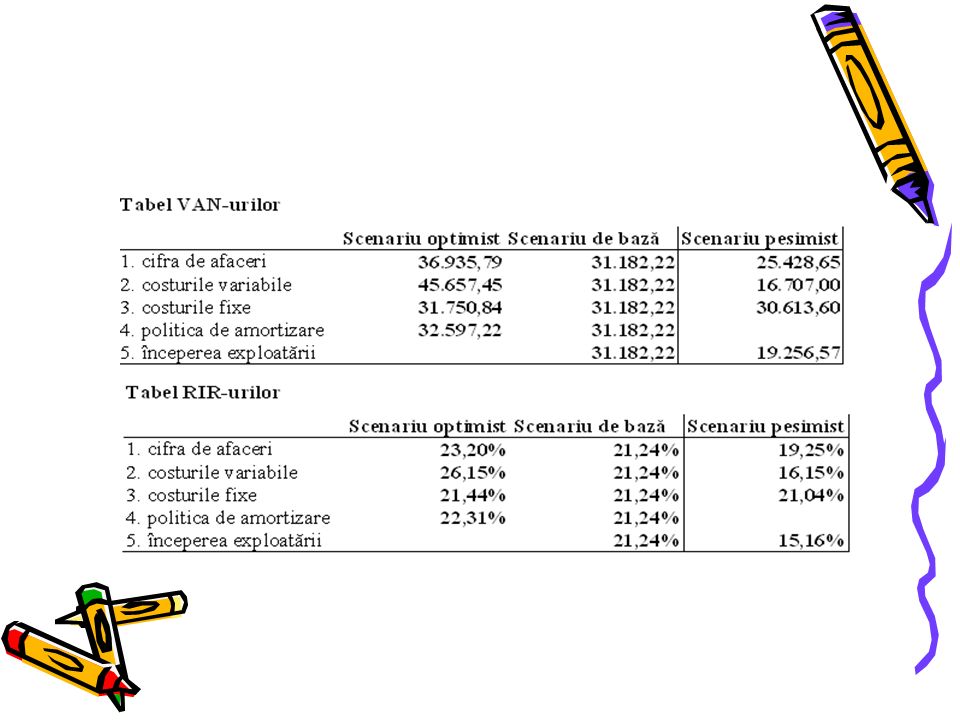

91

construirea unei matrici pentru fiecare din indicatorii de performanţă folosiţi drept criteriu de apreciere a investiţiei, în care se vor trece valorile obţinute prin modificarea fiecărui factor; se poate apela, pentru a evidenţia impactul factorilor de influenţă, la calcularea unor coeficienţi de elasticitate ai indicatorilor de performanţă în funcţie de factorii analizaţi.

92

În funcţie de valoarea elasticităţii, se poate analiza influenţa modificării variabilei i asupra indicatorului respectiv: dacă elasticitatea este pozitivă (negativă), înseamnă că modificarea variabilei determină o modificare în acelaşi sens (în sens invers) a indicatorului; dacă elasticitatea este supraunitară (subunitară), semnifică o amplitudine a modificării indicatorului mai mare (mică) faţă de amplitudinea modificării variabilei.

, înseamnă că modificarea variabilei determină o modificare în acelaşi sens (în sens invers) a indicatorului; dacă elasticitatea este supraunitară (subunitară), semnifică o amplitudine a modificării indicatorului mai mare (mică) faţă de amplitudinea modificării variabilei.")

96

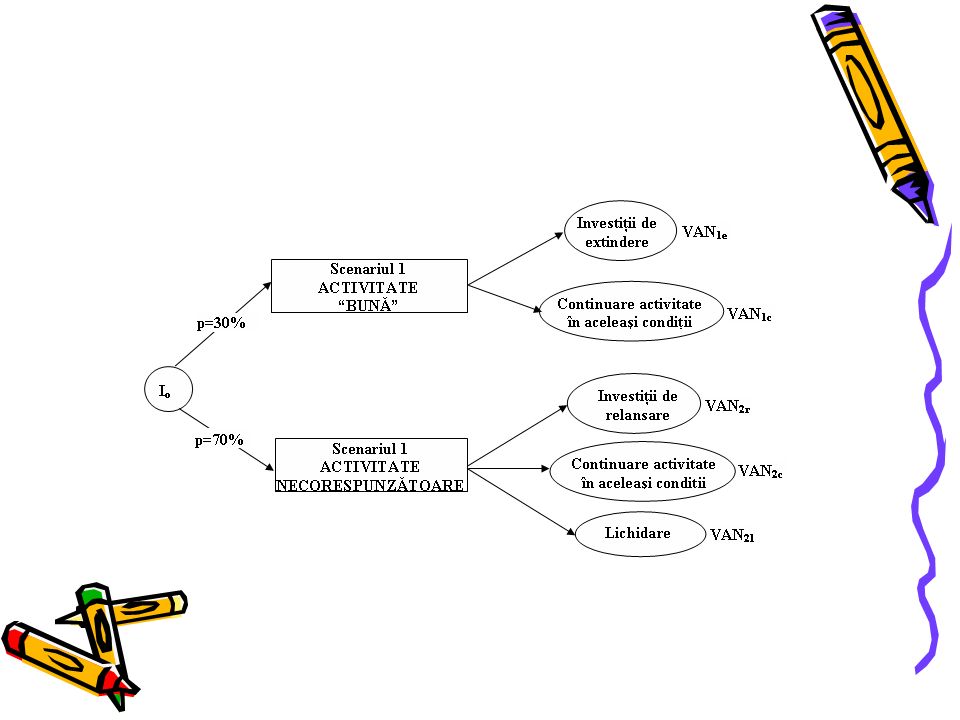

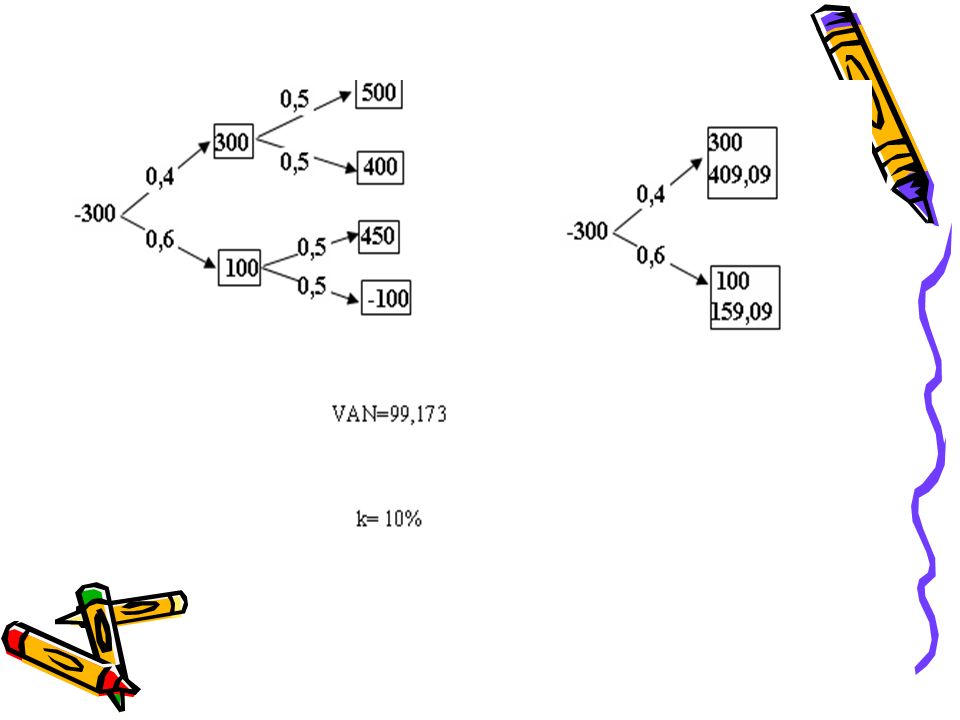

Criterii de evaluare a proiectelor de investiţii în mediul incert ARBORELE DE DECIZIE

97

Arborele de decizie constituie o metodă de management care ţine cont atât de impactul factorilor de risc asupra proiectului de investiţii, cât şi de reacţiile de răspuns la acestea ce pot fi avute în vedere de managerii firmei. În principiu, pentru fiecare dintre evenimentele viitoare se pot asocia diferite probabilităţi de apariţie. Procesul de decizie referitor la modul de evoluţie a proiectului de investiţii este analizat ca o succesiune de decizii, apărute ca răspuns la diferite scenarii de evoluţie viitoare a fenomenelor

100

Suportul de curs a fost realizat pe baza:

V. Dragotă şi colectiv, Management financiar, vol I şi vol II, Ed. Economică, 2003

Παρόμοιες παρουσιάσεις