Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

Βασικές Αρχές Λογιστικής & Χρηματοοικονομικής Διαχείρισης: Θεωριτική Προσέγγιση Εισηγητής: Δ. Τζελέπης, Επ. Καθηγητής Μάρτιος 2015

2

Τι είναι η Λογιστική? Η επιστήμη που ασχολείται με την συστηματική συλλογή και παροχή οικονομικών πληροφοριών που προέρχονται από τους οικονομικούς οργανισμούς και είναι απαραίτητες για τη λήψη ορθολογικών αποφάσεων.

3

Σκοποί της Λογιστικής Παροχή πληροφοριών στη διοίκηση της επιχ. για την αποτελεσματική λειτουργία, τον έλεγχο και γενικά τη σωστή διαχείριση. Παροχή πληροφοριών σε πρόσωπα εκτός της επιχ. για τη λήψη σωστών αποφάσεων σε θέματα επενδύσεων, χορήγησης πιστώσεων, κρατικής πολιτικής κ.λ.π.

4

Χρηματοοικονομική Λογιστική

Κλάδος της Λογιστικής που ασχολείται με τον καθορισμό των αναγκαίων πληροφοριακών στοιχείων για τον προσδιορισμό και την παρουσίαση των αποτελεσμάτων και της χρηματοοικονομικής κατάστασης των επιχειρήσεων σε μια δεδομένη στιγμή με σκοπό την ενημέρωση των ενδιαφερομένων για τη λήψη αποφάσεων

5

Χρηματοοικονομική Λογιστική

συλλογή κατάταξη καταγραφή εμφάνιση Τρίτοι Κράτος Μέτοχοι Δημοσιευμένες οικονομικές καταστάσεις

6

Ομάδες ενδιαφερομένων για την παροχή λογιστικών πληροφοριών

Μέτοχοι Πιστωτές Εργαζόμενοι Προμηθευτές Πελάτες Εργατικά σωματεία Δημόσιο Οικονομικοί αναλυτές κ.τ.λ.

7

Η θεωρία της επιχείρησης

Συνδυάζει και οργανώνει τους παραγωγικούς πόρους με σκοπό την παραγωγή αγαθών και / ή υπηρεσιών προς πώληση. «Εσωτερικοποιεί» συναλλαγές μειώνοντας έτσι το κόστος συναλλαγών. Η οικονομική θεωρία υποθέτει ότι ο αντικειμενικός σκοπός των διοικητικών στελεχών είναι η μεγιστοποίηση της αξίας της επιχείρησης.

8

Η παρούσα αξία όλων των προσδοκώμενων μελλοντικών κερδών

Η αξία της επιχείρησης Η παρούσα αξία όλων των προσδοκώμενων μελλοντικών κερδών Η αξία της επιχείρησης

9

Διάκριση Οικονομικών μονάδων (ανάλογα με το είδος του φορέα τους)

Διάκριση Οικονομικών μονάδων (ανάλογα με το είδος του φορέα τους) Κερδοσκοπικές - Μη Κερδοσκοπικές -ανάλογα με αν επιδιώκουν ή όχι το κέρδος Ιδιωτικές - Δημόσιες - Μικτές -ανάλογα με το είδος του φορέα τους Μεγάλες - Μεσαίες - Μικρές -ανάλογα με το μέγεθός τους

Κερδοσκοπικές - Μη Κερδοσκοπικές. -ανάλογα με αν επιδιώκουν ή όχι το κέρδος. Ιδιωτικές - Δημόσιες - Μικτές. -ανάλογα με το είδος του φορέα τους. Μεγάλες - Μεσαίες - Μικρές. -ανάλογα με το μέγεθός τους.")

10

Διάκριση Ιδιωτικών Επιχειρήσεων (με βάση τη νομική μορφή)

Ατομική Επιχείρηση - ο φορέας είναι ένα φυσικό πρόσωπο Ομόρρυθμος Εταιρεία (ΟΕ) - οι εταίροι ευθύνονται για τα χρέη της απεριόριστα με την ατομική τους περιουσία Ετερόρρυθμος Εταιρεία (ΕΕ) - όπως η Ο.Ε. αλλά έχει έναν τουλάχιστον ετερόρρυθμο εταίρο που ευθύνεται μόνο μέχρι το πόσο της εισφοράς του Εταιρεία Περιορισμένης Ευθύνης (ΕΠΕ) - όλοι οι εταίροι ευθύνονται μέχρι του ποσού της εισφοράς τους Ανώνυμη Εταιρία (ΑΕ) - το κεφάλαιο της διαιρείται σε μετοχές και οι μέτοχοι ευθύνονται μέχρι του ποσού της συμμετοχής τους Συνεταιρισμός - εταιρεία με μεταβλητό κεφάλαιο και μεταβλητούς εταίρους Ιδιωτική Κεφαλαιουχική Εταιρεία (ΙΚΕ) - Ελάχιστο κεφάλαιο ενός (1) ευρώ, περιορισμένη ευθύνη εταίρων για εταιρικά χρέη

- οι εταίροι ευθύνονται για τα χρέη της απεριόριστα με την ατομική τους περιουσία. Ετερόρρυθμος Εταιρεία (ΕΕ) - όπως η Ο.Ε. αλλά έχει έναν τουλάχιστον ετερόρρυθμο εταίρο που ευθύνεται μόνο μέχρι το πόσο της εισφοράς του. Εταιρεία Περιορισμένης Ευθύνης (ΕΠΕ) - όλοι οι εταίροι ευθύνονται μέχρι του ποσού της εισφοράς τους. Ανώνυμη Εταιρία (ΑΕ) - το κεφάλαιο της διαιρείται σε μετοχές και οι μέτοχοι ευθύνονται μέχρι του ποσού της συμμετοχής τους. Συνεταιρισμός. - εταιρεία με μεταβλητό κεφάλαιο και μεταβλητούς εταίρους. Ιδιωτική Κεφαλαιουχική Εταιρεία (ΙΚΕ) - Ελάχιστο κεφάλαιο ενός (1) ευρώ, περιορισμένη ευθύνη εταίρων για εταιρικά χρέη.")

11

Αρχή της αυτοτελούς λογιστικής οντότητας

Οι επιχειρηματικές μονάδες αποτελούν ανεξάρτητες μονάδες, σαφώς διαφορετικές από τους φορείς τους και την περιουσία τους, οι οποίες δεν επηρεάζονται από τις προσωπικές συναλλαγές των φορέων τους δηλ. έχουν δική τους υπόσταση, δική τους περιουσία και δικές τους υποχρεώσεις.

12

Οικονομικές καταστάσεις των επιχειρήσεων

Πίνακες που παρέχουν πληροφορίες για: την περιουσιακή κατάσταση των επιχ/σεων τις υποχρεώσεις τους το απασχολούμενο προσωπικό τις συναλλαγές που πραγματοποίησαν το αποτέλεσμα που πέτυχαν (κέρδος η ζημία)

")

13

Ετήσιες Οικονομικές καταστάσεις (Ε.Γ.Λ.Σ., Ν.2190)

Ετήσιες Οικονομικές καταστάσεις (Ε.Γ.Λ.Σ., Ν.2190) Ισολογισμός (balance sheet) Λογαριασμός Αποτελέσματα Χρήσεως (profit and loss account) Πίνακας Διαθέσεως Αποτελεσμάτων Προσάρτημα

Ισολογισμός (balance sheet) Λογαριασμός Αποτελέσματα Χρήσεως (profit and loss account) Πίνακας Διαθέσεως Αποτελεσμάτων. Προσάρτημα.")

14

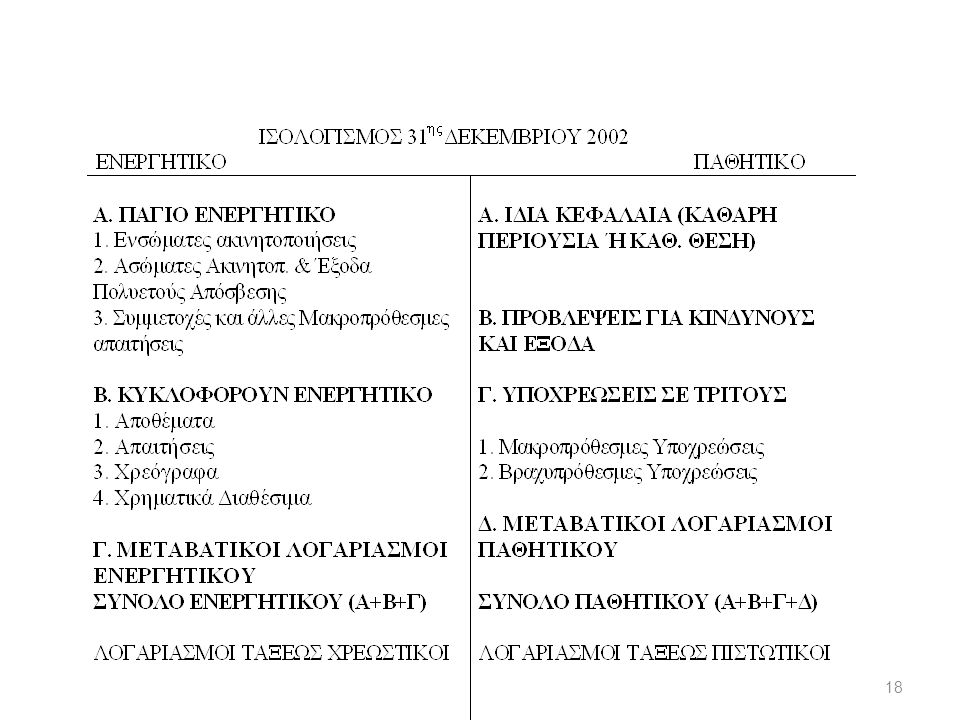

Ο Ισολογισμός των επιχειρήσεων

15

Έννοια Ισολογισμού Ε Ισολογισμός 31-12 Π Ίδια Κεφάλαια 600

Η οικονομική κατάσταση η οποία εμφανίζει συνοπτικά, σε ορισμένη χρονική στιγμή την περιουσιακή κατάσταση της επιχ. δηλ. τη σχέση μεταξύ των περιουσιακών στοιχείων και των πηγών προέλευσης τους. Ε Ισολογισμός Π Ίδια Κεφάλαια 600 Υποχρεώσεις Περιουσιακά στοιχεία Σύνολο Σύνολο

16

Έννοια Ενεργητικού Έννοια Παθητικού

Τα περιουσιακά στοιχεία της επιχ. δηλ. το σύνολο των οικονομικών αγαθών των οποίων η κυριότητα ανήκει στην οικον. μονάδα και οι απαιτήσεις. Έννοια Παθητικού Οι υποχρεώσεις της επιχ. προς τρίτους και προς τους φορείς της δηλ. εμφανίζει τον τρόπο που η επιχ. χρηματοδοτεί τα περιουσιακά της στοιχεία (Ενεργητικό)

")

17

Βασική Λογιστική Ισότητα

Ενεργητικό = Παθητικό ή Ενεργητικό =Ίδια Κεφάλαια+Υποχρεώσεις Υποχρεώσεις προς το φορέα Υποχρεώσεις προς τρίτους

19

Ομαδοποίηση Στοιχείων Ενεργητικού

Πάγιο Ενεργητικό (fixed assets) Περιουσιακά στοιχεία που χρησιμοποιούνται για την επίτευξη των σκοπών της οικον. μονάδας για χρονικό διάστημα μεγαλύτερο από τη λογιστική χρήση(1 έτος) Κυκλοφορούν Ενεργητικό (current assets) Περιουσιακά στοιχεία τα οποία μπορούν να ρευστοποιηθούν εντός μιας λογιστικής χρήσης

Περιουσιακά στοιχεία που χρησιμοποιούνται για την επίτευξη των σκοπών της οικον. μονάδας για χρονικό διάστημα μεγαλύτερο από τη λογιστική χρήση(1 έτος) Κυκλοφορούν Ενεργητικό (current assets) Περιουσιακά στοιχεία τα οποία μπορούν να ρευστοποιηθούν εντός μιας λογιστικής χρήσης.")

20

Πάγιο Ενεργητικό Ενσώματες Ακινητοποιήσεις (ενσώματα πάγια)

-τα πάγια που έχουν υλική υπόσταση π.χ. οικόπεδα, κτίρια, έπιπλα Ασώματες Ακινητοποιήσεις (Αυλα πάγια) -δεν έχουν υλική υπόσταση π.χ. διπλώματα ευρεσιτεχνίας, τεχνογνωσία (know how),εμπορικά και βιομηχανικά σήματα Έξοδα πολυετούς αποσβέσεως -π.χ. έξοδα ιδρύσεως και πρώτης εγκατάστασης, έξοδα αναδιοργανώσεως Συμμετοχές -Η διαρκής κατοχή τουλάχιστον του 10% του κεφαλαίου άλλων επιχ/σεων Μακροπρόθεσμες Απαιτήσεις -Απαιτήσεις με προθεσμία είσπραξης μεγαλύτερη από μια λογιστική χρήση

-δεν έχουν υλική υπόσταση π.χ. διπλώματα ευρεσιτεχνίας, τεχνογνωσία (know how),εμπορικά και βιομηχανικά σήματα. Έξοδα πολυετούς αποσβέσεως. -π.χ. έξοδα ιδρύσεως και πρώτης εγκατάστασης, έξοδα αναδιοργανώσεως. Συμμετοχές. -Η διαρκής κατοχή τουλάχιστον του 10% του κεφαλαίου άλλων επιχ/σεων. Μακροπρόθεσμες Απαιτήσεις. -Απαιτήσεις με προθεσμία είσπραξης μεγαλύτερη από μια λογιστική χρήση.")

21

Κυκλοφορούν Ενεργητικό

Αποθέματα -Υλικά αγαθά που προορίζονται για πώληση ή για βιομηχανοποίηση ή για ανάλωση στην παραγωγική διαδικασία Απαιτήσεις -Οι βραχυπρόθεσμες απαιτήσεις από πελάτες, χρεώστες κτλ Χρεόγραφα -δηλ. μετοχές, έντοκα γραμμάτια Δημόσιου, ομολογίες, μερίδια αμοιβαίων κεφαλαίων στο χαρτοφυλάκιο της επιχ. Χρηματικά Διαθέσιμα -δηλ. μετρητά στο ταμείο, ληγμένα τοκομερίδια, καταθέσεις όψεως και καταθέσεις προθεσμίας

22

Παράδειγμα Η Ανώνυμη εμπορική εταιρεία Α ιδρύθηκε στις 20 Δεκεμβρίου 2014 με μετοχικό κεφαλαίο ευρώ. Στις 25 Δεκεμβρίου 2014 αγόρασε μετρητοίς: γραφεία για τη στέγαση των υπηρεσιών της αξίας € (αξία οικοπέδου 5.000, αξία κτιρίων ) και εμπορεύματα αξίας € Εάν υποθέσουμε ότι η Α.Ε. στις 31/12/14 δεν έχει άλλα περιουσιακά στοιχεία και υποχρεώσεις τότε η περιουσιακή της κατάσταση είναι η εξής:

και. εμπορεύματα αξίας € Εάν υποθέσουμε ότι η Α.Ε. στις 31/12/14 δεν έχει άλλα περιουσιακά στοιχεία και υποχρεώσεις τότε η περιουσιακή της κατάσταση είναι η εξής:")

23

Λύση Παραδείγματος Ε Ισολογισμός 31.12.2014 Π Πάγιο ενεργητικό

Ε Ισολογισμός Π Πάγιο ενεργητικό Οικόπεδα Κτίρια Κυκλοφορούν ενεργ. Εμπ/τα Ταμείο Ίδια Κεφάλαια Μετοχ. Κεφάλαιο Υποχρεώσεις προς τρίτους

24

Ομαδοποίηση Στοιχείων Παθητικού

Ίδια Κεφάλαια (ή Καθαρή Θέση ή Καθαρή Περιουσία) Κεφάλαια που προέρχονται από άμεσες εισφορές των φορέων της μονάδας και από την παρακράτηση ποσοστού κερδών από την δραστηριότητα της. Υποχρεώσεις προς τρίτους Κεφάλαια που προέρχονται από χρηματοδοτήσεις τρίτων προς την λογιστική μονάδα

Κεφάλαια που προέρχονται από άμεσες εισφορές των φορέων της μονάδας και από την παρακράτηση ποσοστού κερδών από την δραστηριότητα της. Υποχρεώσεις προς τρίτους. Κεφάλαια που προέρχονται από χρηματοδοτήσεις τρίτων προς την λογιστική μονάδα.")

25

Ίδια Κεφάλαια Κεφάλαιο ή Εταιρικό κεφάλαιο ή Μετοχικό κεφάλαιο

Αποθεματικά κεφάλαια -συσσωρευμένα καθαρά κέρδη που δεν έχουν διανεμηθεί ούτε έχουν ενσωματωθεί στο κεφάλαιο Διαφορές αναπροσαρμογής -υπεραξίες που προκύπτουν από την αναπροσαρμογή της αξίας περιουσιακών στοιχειών της επιχ.

26

Υποχρεώσεις προς τρίτους

Μακροπρόθεσμες Υποχρεώσεις -η προθεσμία εξοφλήσεως τους είναι μεγαλύτερη της λογιστικής χρήσεως Βραχυπρόθεσμες Υποχρεώσεις -η προθεσμία εξοφλήσεως τους είναι μικρότερη της λογιστικής χρήσεως Προβλέψεις -Υποχρεώσεις από πιθανούς κινδύνους και έξοδα κατά το τέλος της χρήσεως, χωρίς να είναι γνωστό το ακριβές μέγεθος τους ή ο χρόνος που θα προκύψουν

27

Παράδειγμα Ε Ισολογισμός Π Πάγιο 85.000 Ίδια Κεφαλαία 60.000

Εμπορεύματα αξίας κτήσεως ευρώ είναι εκτός μόδας και πρόκειται να πουληθούν αντί € Ε Ισολογισμός Π Πάγιο Κυκλοφορούν Εμπ/τα -Πρόβλεψη 15.000 Ίδια Κεφαλαία Υποχρεώσεις

28

Απογραφή της Περιουσίας

29

Χαρακτηριστικά της Απογραφής

Έννοια Απογραφής Η λεπτομερής καταμέτρηση, καταγραφή και αποτίμηση των περιουσιακών στοιχείων της επιχ., σε ενιαίο νόμισμα και σε ορισμένη χρονική στιγμή. Χαρακτηριστικά της Απογραφής Τα περιουσιακά στοιχεία: Προσδιορίζοντα αναλυτικά κατ’ είδος , ποιότητα και ποσότητα Αποτιμώνται με την ίδια νομισματική μονάδα, με βάση τους κανόνες αποτίμησης Καταχωρούνται σε ορισμένη χρονική στιγμή δηλ. στη στατική τους μορφή.

30

Είδη Απογραφής Φυσική απογραφή (πραγματική ή εξωλογιστική) Τα περιουσιακά στοιχεία προσδιορίζονται πραγματικά δηλ. χωρίς να λαμβάνονται υπόψη τα δεδομένα των λογιστικών βιβλίων Θεωρητική απογραφή (ή εσωλογιστική) - Προκύπτει από τα λογιστικά βιβλία της επιχ. και αφορά κυρίως απαιτήσεις και υποχρεώσεις

- Προκύπτει από τα λογιστικά βιβλία της επιχ. και αφορά κυρίως απαιτήσεις και υποχρεώσεις.")

31

Σκοπός της Απογραφής Διαχειριστική ή Εταιρική χρήση

Ο προσδιορισμός της περιουσιακής κατάστασης της επιχ. και του οικονομικού αποτελέσματος που προέκυψε από τις δραστηριότητες που ανέπτυξε κατά τη διάρκεια της διαχειριστικής χρήσεως Διαχειριστική ή Εταιρική χρήση Η ζωή της επιχ. διαιρείται σε εταιρικές χρήσεις που κάθε μια έχει διάρκεια 12 μήνες. (Συνήθως από 1/1 μέχρι 31/12 κάθε έτους).

.")

32

Διακρίσεις Απογραφής (σύμφωνα με τη νομοθεσία)

Διακρίσεις Απογραφής (σύμφωνα με τη νομοθεσία) Απογραφή Ιδρύσεως συντάσσεται κατά την έναρξη λειτουργίας της επιχ. Απογραφή τέλους χρήσεως συντάσσεται κάθε 12 μήνες δηλ. στο τέλος κάθε λογιστικής χρήσης (συνήθως κάθε 31/12) Τελική Απογραφή συντάσσεται σε οποιαδήποτε χρονική στιγμή όταν δηλ. η επιχ. διαλυθεί, μετατραπεί, συγχωνευθεί και και γενικά πάψει να λειτουργεί ως αυτόνομη οικονομική μονάδα

Απογραφή Ιδρύσεως. συντάσσεται κατά την έναρξη λειτουργίας της επιχ. Απογραφή τέλους χρήσεως. συντάσσεται κάθε 12 μήνες δηλ. στο τέλος κάθε λογιστικής χρήσης (συνήθως κάθε 31/12) Τελική Απογραφή. συντάσσεται σε οποιαδήποτε χρονική στιγμή όταν δηλ. η επιχ. διαλυθεί, μετατραπεί, συγχωνευθεί και και γενικά πάψει να λειτουργεί ως αυτόνομη οικονομική μονάδα.")

33

Σχέση Απογραφής - Ισολογισμού

Η απογραφή εμφανίζει την περιουσιακή κατάσταση με λεπτομέρεια ενώ ο ισολογισμός συνοπτικά Η απογραφή εμφανίζει ποσότητες και χρηματικά ποσά, ενώ ο ισολογισμός εμφανίζει μόνο χρηματικά ποσά Η διενέργεια της απογραφής προηγείται από την κατάρτιση του ισολογισμού, ο οποίος απορρέει από αυτήν.

34

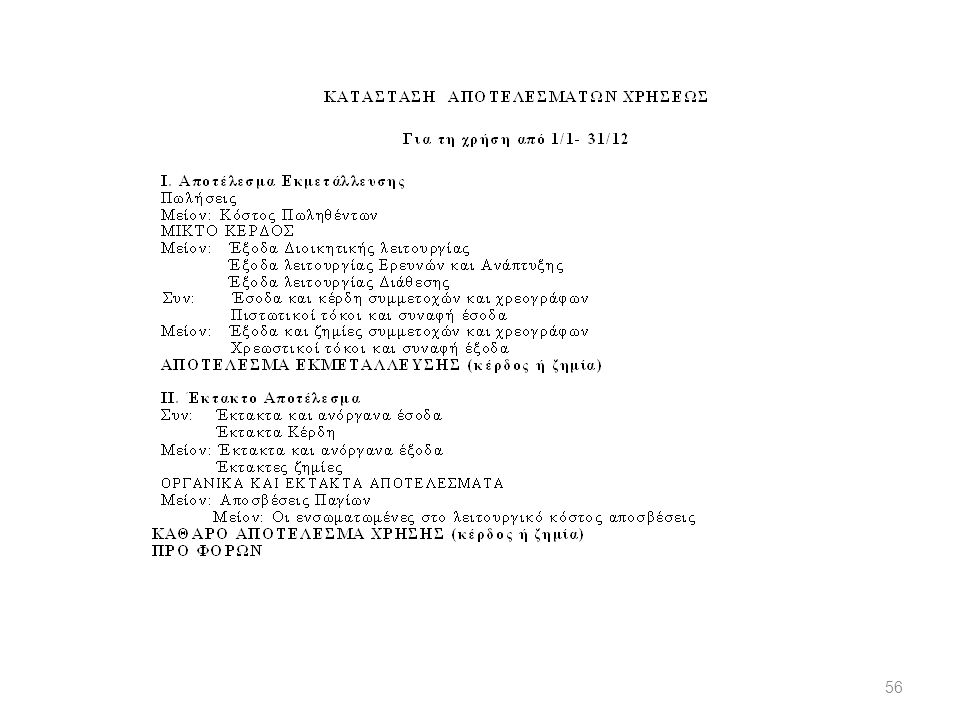

Κατάσταση Αποτελέσματων Χρήσεως (Profit and Loss Account)

")

35

Έννοια του Λογιστικού Αποτελέσματος

Άποψη του Ισολογισμού (balance sheet approach) Άποψη της Κατάστασης Εισοδήματος (income statement approach)

Άποψη της Κατάστασης Εισοδήματος (income statement approach)")

36

Α.Χ.= Κ.Θ.τέλους - Κ.Θ.αρχής - Εισφορές + Αναλήψεις

Άποψη του Ισολογισμού Το αποτέλεσμα που πραγματοποιήθηκε μέσα σε μια χρονική περίοδο (κέρδος ή ζημία) υπολογίζεται: Α.Χ.= Κ.Θ.τέλους - Κ.Θ.αρχής Εισφορές + Αναλήψεις

υπολογίζεται: Α.Χ.= Κ.Θ.τέλους - Κ.Θ.αρχής - Εισφορές + Αναλήψεις.")

37

Παράδειγμα

38

Άποψη της κατάστασης εισοδήματος

Το αποτέλεσμα που πραγματοποιήθηκε μέσα σε μια χρονική περίοδο (κέρδος ή ζημία) υπολογίζεται: Α.Χ.= ΕΣΟΔΑ - ΕΞΟΔΑ

υπολογίζεται: Α.Χ.= ΕΣΟΔΑ - ΕΞΟΔΑ.")

39

Προσδιοριστικοί παράγοντες του Λογιστικού Αποτελέσματος

Έξοδo κάθε μείωση της καθ. Θέσεως της επιχ. που προέρχεται από τη διάθεση, την ανάλωση ή τη χρησιμοποίηση στοιχείων του ενεργητικού κατά τη διάρκεια μιας χρονικής περιόδου Η δημιουργία των εξόδων είναι ανεξάρτητη από την πληρωμή χρημάτων. Έσοδo κάθε αύξηση της καθ. Θέσεως της επιχ. που προέρχεται από τη δραστηριότητα της κατά τη διάρκεια μιας χρονικής περιόδου Η δημιουργία των εσόδων είναι ανεξάρτητη από την είσπραξη χρημάτων.

40

Διάκριση Εσόδων Οργανικά Έσοδα Ανόργανα Έσοδα

Απορρέουν από την ομαλή (κανονική, προγραμ/νη) εκμετάλλευση της χρήσεως και συσχετίζονται με τα οργανικά έξοδα για τον προσδιορισμό του οργανικού αποτ/τος της επιχ. Ανόργανα Έσοδα Προέρχονται από τυχαίες και συμπτωματικές πράξεις, συναλλαγές ή άλλες δραστηριότητες της επιχ.

εκμετάλλευση της χρήσεως και συσχετίζονται με τα οργανικά έξοδα για τον προσδιορισμό του οργανικού αποτ/τος της επιχ. Ανόργανα Έσοδα. Προέρχονται από τυχαίες και συμπτωματικές πράξεις, συναλλαγές ή άλλες δραστηριότητες της επιχ.")

41

Διάκριση Εξόδων Οργανικά Έξοδα Ανόργανα Έξοδα

Αναφέρονται στην ομαλή (κανονική,προγραμ/νη) εκμεταλλευση της χρήσεως και συσχετίζονται με τα οργανικά έσοδα για τον προσδιορισμό του οργανικού αποτ/τος της επιχ. Ανόργανα Έξοδα Aναφέρονται σε τυχαίες και ευκαιριακές πράξεις και έκτακτα γεγονότα και περιστατικά.

εκμεταλλευση της χρήσεως και συσχετίζονται με τα οργανικά έσοδα για τον προσδιορισμό του οργανικού αποτ/τος της επιχ. Ανόργανα Έξοδα. Aναφέρονται σε τυχαίες και ευκαιριακές πράξεις και έκτακτα γεγονότα και περιστατικά.")

42

Έννοια του Κόστους Η διάθεση ή επένδυση αγοραστικής δυνάμεως για την απόκτηση υλικών ή άυλων αγαθών και υπηρεσιών με σκοπό την χρησιμοποίηση τους για την πραγματοποίηση εσόδων από πωλήσεις. Το κόστος εξαφανίζεται (εκπνέει) όταν πωλείται το αγαθό στο οποίο είναι ενσωματωμένο και μετατρέπεται σε έξοδο που βαρύνει το έσοδο που προκύπτει από την πώληση του.

όταν πωλείται το αγαθό στο οποίο είναι ενσωματωμένο και μετατρέπεται σε έξοδο που βαρύνει το έσοδο που προκύπτει από την πώληση του.")

43

Κατηγορίες Κόστους Κόστος τρέχουσας μορφής Κόστος πάγιας μορφής

Δημιουργείται όταν τα αγαθά ή οι υπηρεσίες που αποκτώνται προορίζονται για πώληση σε σύντομο χρονικό διάστημα δηλ. μικρότερο από μια διαχειριστική χρήση. Κόστος πάγιας μορφής Δημιουργείται όταν τα αγαθά ή οι υπηρεσίες που αποκτώνται προορίζονται για πάγια εκμετάλλευση δηλ. για χρονικό διάστημα μεγαλύτερο της διαχ/κης χρήσεως.

44

Παράδειγμα Ιδρύεται εμπορική επιχ/ση με κεφαλαίο € που εισέφερε ο επιχ/τιας σε εμπορεύματα ίσης αξίας. Τα εμπορεύματα πουλήθηκαν μετρητοίς αντί €. Να συνταχθούν οι οικονομικές καταστάσεις της επιχ. πριν και μετά την πώληση.

45

Λύση Παραδείγματος Ίδρυση επιχ/σης Ε Ισολογισμός Π Κόστος

Ε Ισολογισμός Π Κόστος Εμπ/τα Κεφάλαιο Πώληση Ε Ισολογισμός Π (Μετά την πώληση) Ταμείο Κεφάλαιο Κέρδη εις νέο 45.000 Α.Χ. Έσοδα -Έξοδα Κέρδος 45.000 (Σύνδεση Ισολογ.-Α.Χ.)

Ταμείο Κεφάλαιο Κέρδη εις νέο Α.Χ. Έσοδα Έξοδα Κέρδος (Σύνδεση Ισολογ.-Α.Χ.)")

46

Βασική Διάκριση Λογιστικού αποτελέσματος

Αποτέλεσμα Εκμετάλλευσης το οργανικό (τακτικό) αποτέλεσμα που πραγματοποιεί η επιχ. μέσα στη διαχ/κή χρήση από τις κύριες, παρεπόμενες, δευτερεύουσες και επενδυτικές δραστηριότητες της. ΑΠΟΤΕΛΕΣΜΑ ΕΚΜ/ΣΗΣ = ΟΡΓΑΝΙΚΑ ΕΣΟΔΑ - ΟΡΓΑΝΙΚΑ ΕΞΟΔΑ Αποτέλεσμα Χρήσεως Α.Χ.= ΑΠΟΤΕΛΕΣΜΑ ΕΚΜ/ΣΗΣ + ΑΝΟΡΓΑΝΑ ΕΣΟΔΑ - ΑΝΟΡΓΑΝΑ ΕΞΟΔΑ

αποτέλεσμα που πραγματοποιεί η επιχ. μέσα στη διαχ/κή χρήση. από τις κύριες, παρεπόμενες, δευτερεύουσες και επενδυτικές δραστηριότητες της. ΑΠΟΤΕΛΕΣΜΑ ΕΚΜ/ΣΗΣ = ΟΡΓΑΝΙΚΑ ΕΣΟΔΑ - ΟΡΓΑΝΙΚΑ ΕΞΟΔΑ. Αποτέλεσμα Χρήσεως. Α.Χ.= ΑΠΟΤΕΛΕΣΜΑ ΕΚΜ/ΣΗΣ + ΑΝΟΡΓΑΝΑ ΕΣΟΔΑ - ΑΝΟΡΓΑΝΑ ΕΞΟΔΑ.")

47

Συσχέτιση προσδιοριστικών παραγόντων του λογιστικού αποτελέσματος

Οργανικά Έσοδα ΑΠΟΤΕΛΕΣΜΑ ΕΚΜΕΤΑΛΛΕΥΣΗΣ Οργανικά Έξοδα + - - + Ανόργανα Έσοδα Ανόργανα Έξοδα ΑΠΟΤΕΛΕΣΜΑ ΧΡΗΣΕΩΣ - + Έκτακτα Κέρδη Έκτακτες Ζημίες

48

Δραστηριότητες της επιχ/σης

Κύρια Δραστηριότητα αποτελεί το κύριο αντικείμενο της και τα έσοδα που προέρχονται από αυτή ονομάζονται κύκλος εργασιών ή Πωλήσεις ή Τζίρος ή Aκαθ. Έσοδα. Παρεπόμενες και δευτερεύουσες δραστηριότητες δραστηριότητες όπως έσοδα από παροχή υπηρεσιών σε τρίτους, έσοδα από προμήθειες, ενοίκια κτιρίων κ.λ.π. Επενδυτικές δραστηριότητες δηλ. τα έσοδα που αποκτά η επιχ. από επενδύσεις σε συμμετοχές, χρεόγραφα, καταθέσεις, το δανεισμό τρίτων κ.λ.π.

49

Λειτουργίες επιχείρησης

ΕΙΔΟΣ ΕΠΙΧΕΙΡΗΣΗΣ ΕΜΠΟΡΙΚΗ ΒΙΟΜΗΧΑΝΙΚΗ ΥΠΗΡΕΣΙΩΝ ΛΕΙΤΟΥΡΓΙΑ ΠΑΡΑΓΩΓΗΣ ΝΑΙ ΝΑΙ ΛΕΙΤΟΥΡΓΙΑ ΕΦΟΔΙΑΣΜΟΥ ΝΑΙ ΝΑΙ ΛΕΙΤΟΥΡΓΙΑ ΔΙΟΙΚΗΣΗΣ ΝΑΙ ΝΑΙ ΝΑΙ ΛΕΙΤΟΥΡΓΙΑ ΔΙΑΘΕΣΕΩΣ ΝΑΙ ΝΑΙ ΝΑΙ (ΠΩΛΗΣΕΩΝ) ΛΕΙΤΟΥΡΓΙΑ ΕΡΕΥΝΩΝ ΚΑΙ ΝΑΙ ΝΑΙ ΝΑΙ ΑΝΑΠΤΥΞΕΩΣ ΛΕΙΤΟΥΡΓΙΑ ΧΡΗΜΑΤ/ΚΗ ΝΑΙ ΝΑΙ ΝΑΙ Τα κόστη των άνω λειτουργιών συνιστούν το λειτουργικό κόστος της επιχ.

ΛΕΙΤΟΥΡΓΙΑ ΕΡΕΥΝΩΝ ΚΑΙ ΝΑΙ ΝΑΙ ΝΑΙ. ΑΝΑΠΤΥΞΕΩΣ. ΛΕΙΤΟΥΡΓΙΑ ΧΡΗΜΑΤ/ΚΗ ΝΑΙ ΝΑΙ ΝΑΙ. Τα κόστη των άνω λειτουργιών συνιστούν το λειτουργικό κόστος της επιχ.")

50

Προσδιορισμός Αποτ/τος Εκμετάλλευσης

51

Προσδιορισμός Κόστους Πωληθέντων (Βιομηχανική επιχ/ση)

Άμεσα υλικά (που αναλώθηκαν στην παραγωγή) + Άμεσα εργατικά + Γενικά Βιομηχανικά Έξοδα Κόστος παραγωγής + Απογραφή ενάρξεως έτοιμων προϊόντων - Απογραφή λήξεως ετοίμων προϊόντων Κόστος Πωληθέντων

+ Άμεσα εργατικά + Γενικά Βιομηχανικά Έξοδα Κόστος παραγωγής + Απογραφή ενάρξεως έτοιμων προϊόντων - Απογραφή λήξεως ετοίμων προϊόντων Κόστος Πωληθέντων")

52

Προσδιορισμός Κόστους Πωληθέντων (Εμπορική επιχ/ση)

Απογραφή ενάρξεως εμπορευμάτων +Αγορές εμπ/των χρήσεως - Απογραφή λήξεως εμπ/των Κόστος Πωληθέντων

53

Οργανικά Έξοδα Αμοιβές και έξοδα προσωπικού

προκύπτουν από την απασχόληση του προσωπικού της επιχ., που συνδέεται με αυτήν με σύμβαση μισθώσεως εργασίας. Αμοιβές και έξοδα τρίτων αμοιβές των υπηρεσιών που πρόσφεραν τρίτοι, που δεν συνδέονται με σχέση εξαρτημένης εργασίας. Παροχές τρίτων υπηρεσίες τρίτων για ηλεκτρικό ρεύμα, ύδρευση, τηλεπικοινωνίες, ενοίκια μισθώσεως πάγιων στοιχειών, ασφάλιστρα κ.τ.λ. Διάφορα έξοδα δηλ. έξοδα μεταφορών, ταξιδιών, προβολής και διαφήμισης, εκθέσεων κ.τ.λ. Αποσβέσεις Τόκοι και συναφή έξοδα Φόροι - Τέλη

54

Οργανικά Έσοδα Πωλήσεις εμπορευμάτων

Πωλήσεις προϊόντων έτοιμων και ημιτελών Πωλήσεις λοιπών αποθεμ. και άχρηστου υλικού Έσοδα από παροχή υπηρεσιών Επιχορηγήσεις Έσοδα παρεπόμενων ασχολιών Έσοδα κεφαλαίων

55

Κατάσταση Αποτελεσμάτων Χρήσεως

Λογιστική κατάσταση που εμφανίζει το οικονομικό αποτέλεσμα (κέρδος ή ζημία) που πέτυχε η επιχ. κατά τη διάρκεια της διαχειριστικής χρήσεως καθώς και την συσχέτιση των προσδιοριστικών παραγόντων του αποτελέσματος.

που πέτυχε η επιχ. κατά τη διάρκεια της διαχειριστικής χρήσεως καθώς και την συσχέτιση των προσδιοριστικών παραγόντων του αποτελέσματος.")

57

Έκτακτο Αποτέλεσμα Προκύπτει από τον συσχετισμό των έκτακτων και ανόργανων εσόδων και κερδών με τα αντίστοιχα έκτακτα και ανόργανα έξοδα και ζημίες δηλ. ΕΚΤΑΚΤΟ ΑΠΟΤΕΛΕΣΜΑ = ΕΚΤΑΚΤΑ ΚΑΙ ΑΝΟΡΓΑΝΑ ΕΣΟΔΑ - ΕΚΤΑΚΤΑ ΚΑΙ ΑΝΟΡΓΑΝΑ ΕΞΟΔΑ

58

Παραδείγματα Έκτακτα και ανόργανα έσοδα και κέρδη

καταπτώσεις εγγυήσεων - ποινικών ρητρών υπέρ της επιχ., πιστωτικές συναλλαγματικές διαφορές, κέρδη πώλησης παγίων κ.τ.λ. Έκτακτα και ανόργανα έξοδα και ζημίες τόκοι υπερημερίας, ποινικές ρήτρες, έκτακτοι φόροι, χρεωστικές συναλλαγματικές διαφορές, καταστροφές από πυρκαγιές, κλοπές και υπεξαιρέσεις, ζημίες πώλησης παγίων κ.τ.λ.

59

Συντελεστές Καθ. Κέρδους - Μικτού Κέρδους

Συντελ. Καθ. Κέρδους = Καθ. Κέρδος χρήσεως προ φόρου Κύκλος Εργασιών Συντελ. Μικτού Κέρδους = Μικτό Κέρδος

60

Σχέση Ισολογισμού - Α.Χ. Αποτελούν καταστάσεις που συμπληρώνουν η μiα την άλλη. Ο Ισολογισμός εμφανίζει: Τα μέσα που ανήκουν στην οικον. μονάδα Τις πήγες χρηματοδότησης της μονάδας Τη ρευστότητα της μονάδας Τη δανειακή επιβάρυνση της μονάδας Η κατάσταση Α.Χ. πληροφορεί για: Τα έσοδα και τα έξοδα Τις διάφορες κατηγορίες αποτελεσμάτων Την αποτελεσματικότητα τις διοίκησης

61

Πίνακας Διάθεσης Αποτελεσμάτων

Καθαρά κέρδη χρήσης προ φόρων - Φόρος εισοδήματος Κέρδη χρήσης προς διάθεση Η διάθεση των κερδών γίνεται ως εξής: Αποθεματικά Μερίσματα Αμοιβές από ποσοστά μελών Δ.Σ. Υπόλοιπο κερδών εις νέο

62

Σύνδεση Πίνακα διάθεσης Αποτ/των, Α.Χ. και Ισολογισμού

Πίνακας Διάθεσης Αποτελεσμάτων Από Α.Χ. Καθαρό κέρδος προ φόρων ΧΧΧ - Φόρος εισοδήματος (35%) ΧΧΧ Κέρδη προς διάθεση ΧΧΧ - Αποθεματικά ΧΧΧ - Μερίσματα ΧΧΧ Κέρδη εις νέο ΧΧΧ Υποχρεώσεις Ισολογισμός Πάγιο Κυκλοφορούν Κεφάλαιο ΧΧΧ Αποθεματικά ΧΧΧ + ΧΧΧ Κέρδη εις νέο ΧΧΧ Σύνολο Ι.Κ ΧΧΧ +ΧΧΧ

ΧΧΧ. Κέρδη προς διάθεση ΧΧΧ. - Αποθεματικά ΧΧΧ. - Μερίσματα ΧΧΧ. Κέρδη εις νέο ΧΧΧ. Υποχρεώσεις. Ισολογισμός. Πάγιο. Κυκλοφορούν. Κεφάλαιο ΧΧΧ. Αποθεματικά. ΧΧΧ + ΧΧΧ. Κέρδη εις νέο. ΧΧΧ. Σύνολο Ι.Κ ΧΧΧ +ΧΧΧ.")

63

Ανάλυση Νεκρού Σημείου

Συγκρίνει τα TR και το TC διαγραμματικά ή αλγεβρικά. Ένα διάγραμμα N.Σ. συνδυάζει τη συνάρτηση συνολικού κόστους με την καμπύλη συνολικών εσόδων και δείχνει τα κέρδη ή τη ζημία που προκύπτει σε κάθε επίπεδο πωλήσεων. Το Ν.Σ. είναι το επίπεδο πωλήσεων που πρέπει να επιτευχθεί ώστε η επιχείρηση να αποφύγει τις ζημιές. Ανάλυση Συνεισφοράς στα κέρδη είναι η διαφορά των συνολικών εσόδων μείον το συνολικό μεταβλητό κόστος και ισούται με τη διαφορά: (P – AVC).

.")

64

Ανάλυση Νεκρού Σημείου

Συνολικά Έσοδα = TR = (P)(Q) Συνολικό Κόστος = TC = TFC + (AVC)(Q) Νεκρό Σημείο: TR = TC (P)(Q) = TFC + (AVC)(Q) QBE = TFC/(P - AVC)

(Q) Συνολικό Κόστος = TC = TFC + (AVC)(Q) Νεκρό Σημείο: TR = TC. (P)(Q) = TFC + (AVC)(Q) QBE = TFC/(P - AVC)")

65

Fig. 9.18

66

Λειτουργική Μόχλευση (Operating Leverage)

Λειτουργική Μόχλευση = TFC/TVC Η ποσοστιαία μεταβολή των κερδών που προκύπτει από τη μεταβολή του αριθμού των πωλούμενων μονάδων του προϊόντος κατά 1% Βαθμός Λειτουργικής Μόχλευσης =

67

Πρόβλημα: Υποθέστε ότι είστε σύμβουλος σε έναν εκδοτικό οίκο. Επίσης, υποθέστε ότι η εταιρία ετοιμάζεται να εκδώσει ένα βιβλίο που θα το πουλήσει αντί €10 το αντίτυπο. Τα σταθερά έξοδα για την έκδοση των βιβλίων είναι € 5,000, το μεταβλητό κόστος είναι € 5 το τεμάχιο. Ποιο είναι το νεκρό σημείο για αυτό το βιβλίο? b. Αν η τιμή ήταν € 8 αντί για € 10, ποιο θα ήταν το νεκρό σημείο?

68

Απάντηση: P= € 10, FC= € 5,000, AVC= € 5/τεμ.

QB = TFC / (P-AVC) = 5,000 / (10-5)= = 1,000 αντίτυπα. b. Ομοίως 1,667 αντίτυπα.

= 5,000 / (10-5)= = 1,000 αντίτυπα. b. Ομοίως 1,667 αντίτυπα.")

69

Χρηματοοικονομική Ανάλυση & Διαχείριση (Financial Analysis & Management)

")

70

Σκοπός χρηματοοικονομικής Ανάλυσης

Βασικός σκοπός της Α.Λ.Κ. Η διευκόλυνση της λήψης αποφάσεων που αφορούν την αποτελεσματική κατανομή των οικονομικών πόρων π.χ. επιλογή επενδύσεων, χορήγηση πιστώσεων,επιλογή προμηθευτών κτλ.

71

Επίπεδα Χρηματ/κής Ανάλυσης

Ανάλυση της Οικονομίας ΑΕΠ, πληθωρισμός, έλλειμμα κρατικού προϋπολογισμού, ύψος επιτοκίων, ποσοστά ανεργίας κτλ Ανάλυση του κλάδου Αναγνώριση της φάσης του κύκλου ζωής του κλάδου (έναρξη, παγιοποίηση, ωρίμανση και παρακμή) και της έντασης του ανταγωνισμού Ανάλυση ιδιαίτερων χαρακτηριστικών της επιχ/σης Ποσοτικά χαρακτηριστικά Ποιοτικά χαρακτηριστικά (ποιότητα της διοίκησης, των εργασιακών σχέσεων, των προϊόντων και υπηρεσιών, η εξάρτηση ή μη από έναν πελάτη ή προμηθευτή, η κοινωνική ευαισθησία της επιχ.)

και της έντασης του ανταγωνισμού. Ανάλυση ιδιαίτερων χαρακτηριστικών της επιχ/σης. Ποσοτικά χαρακτηριστικά. Ποιοτικά χαρακτηριστικά (ποιότητα της διοίκησης, των εργασιακών σχέσεων, των προϊόντων και υπηρεσιών, η εξάρτηση ή μη από έναν πελάτη ή προμηθευτή, η κοινωνική ευαισθησία της επιχ.)")

72

Συγκρούσεις συµφερόντων μεταξύ των οµάδων

Οι ενέργειες των οµάδων που ενδιαφέρονται για λογιστική πληροφόρηση µπορούν να οδηγήσουν σε συγκρούσεις όπως: – Η χορήγηση υπερβολικού µερίσµατος (µέτοχοι vs πιστωτών) – Η αύξηση των φορολογικών συντελεστών (µέτοχοι vs ∆ηµόσιο) – Η αύξηση µισθών και ηµεροµίσθιων (µέτοχοι vs εργαζόµενοι) – Η υπερβολική αµοιβή των µελών της διοίκησης (µέτοχοι vs διοίκηση) – Η εισαγωγή των µετοχών µιας επιχ. στο Χρηµατιστήριο σε υψηλή τιµή (νέοι µέτοχοι vs παλαιοί µέτοχοι) – Η αύξηση της τιµής πώλησης ορισµένων προϊόντων µε έγκριση του Ελληνικού ∆ηµοσίου(πελάτες vs µέτοχοι)

– Η αύξηση των φορολογικών συντελεστών (µέτοχοι vs ∆ηµόσιο) – Η αύξηση µισθών και ηµεροµίσθιων (µέτοχοι vs εργαζόµενοι) – Η υπερβολική αµοιβή των µελών της διοίκησης (µέτοχοι vs διοίκηση) – Η εισαγωγή των µετοχών µιας επιχ. στο Χρηµατιστήριο σε υψηλή τιµή (νέοι µέτοχοι vs παλαιοί µέτοχοι) – Η αύξηση της τιµής πώλησης ορισµένων προϊόντων µε έγκριση του Ελληνικού ∆ηµοσίου(πελάτες vs µέτοχοι)")

73

Μέθοδοι Ανάλυσης Λογιστικών Καταστάσεων

Καταστάσεις Κοινών Μεγεθών (Common-size Statements) Καταστάσεις Τάσης (Trend Statements) Αριθμοδείκτες (Financial Ratios)

Καταστάσεις Τάσης (Trend Statements) Αριθμοδείκτες (Financial Ratios)")

74

Καταστάσεις Κοινών Μεγεθών

Eπιτρέπουν συγκρίσεις των οικον. καταστάσεων επιχ/σεων που έχουν διαφορετικό μέγεθος. Για τον έλεγχο της επίδρασης του μεγέθους είναι η έκφραση των ποσών των λογ/σμών του Ισολογισμού ως ποσοστό του συνόλου του ενεργητικού και των ποσών των λογ/σμών της κατάστασης Α.Χ. ως ποσοστό των πωλήσεων (κύκλου εργασιών). Οι Καταστάσεις Κοινών Μεγεθών χρησιμοποιούνται σε διαστρωματικές συγκρίσεις (cross-sectional) αλλά και σε διαχρονικές συγκρίσεις (time-series).

. Οι Καταστάσεις Κοινών Μεγεθών χρησιμοποιούνται σε διαστρωματικές συγκρίσεις (cross-sectional) αλλά και σε διαχρονικές συγκρίσεις (time-series).")

75

Ισολογισμοί κοινών μεγεθών κλάδου τροφίμων, 2003

CHIPITA ΕΛΑΙΣ ΚΑΤΣΕΛΗΣ Καθαρά Πάγια 47,4% 15,2 % 33,4 % Συμμετοχές 26,8% 0,1 % 19,9 % Αποθέματα 4,4% 15,19 % 1,4 % Απαιτήσεις 18,4% 29,0% 38,8 % ΣΥΝ. ΕΝΕΡΓΗΤΙΚΟΥ 100,0% Βραχυπρόθεσμες υποχρεώσεις 21,0% 51,5% 37,5 % Μακροπρόθεσμες υποχρεώσεις 32,0% 0,0% 0,4 % ΣΥΝ. ΥΠΟΧΡΕΩΣΕΩΝ 53,1% 37,9 % Μετοχικό κεφάλαιο 5,7% 19,6% 39,4 % Διαφ. Αποθεματικά 41,2% 26,5% 22,6% ΣΥΝ. ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ 46,9% 46,1 % 62,0% ΣΥΝ. ΠΑΘΗΤΙΚΟΥ

76

Κοινά μεγέθη Κατάστασης Α.Χ. κλάδου τροφίμων, 2003

CHIPITA ΕΛΑΙΣ ΚΑΤΣΕΛΗΣ Κύκλος Εργασιών 100,0% Μείον: Κόστος Πωληθέντων 72,5 % 56,5% 55,0% Μικτά Κέρδη εκμετ/σεως 27,5 % 43,5% 45,0% Έξοδα διοικ. Λειτουργίας 5,2 % 8,4% 7,2 % Έξοδα λειτ. Διαθέσεως 18,5 % 21,4% 27,9 % Έξοδα χρηματοδοτήσεως 3,4 % 0,1% 1,23% Αποτελέσματα Εκμεταλλεύσεως 5,8 % 14,5% 8,0 % Έκτακτα αποτελέσματα 2,0 % -0,3% 1,8% Καθ. Αποτελέσματα χρήσεως προ φόρων 7,8% 14,2% 9,8 %

77

Καταστάσεις Τάσης Επιτρέπουν την εξέταση των μεταβολών των λογ/σμών των λογιστικών καταστάσεων μιας επιχ. για μια σειρά ετών, δηλ. διαχρονικές συγκρίσεις. Η κατασκευή τους απαιτεί την επιλογή μιας χρονιάς ως έτους βάσης και την έκφραση των ποσών των λογ/σμών των επόμενων ετών σε σχέση με το έτος βάσης. Συμβατικά δίνεται στα μεγέθη του έτους βάσης η τιμή 100 ή 1.

78

Καταστάσεις Τάσης για Λογ/σμούς Α.Χ. της «Χ» Α.Ε.

Καταστάσεις Τάσης για Λογ/σμούς Α.Χ. της «Χ» Α.Ε. 2001 2002 2003 Πωλήσεις 100 122 169 Κόστος Πωληθέντων 120 170 Μικτό Αποτέλεσμα 126 167

79

Αριθμοδείκτες (Financial Ratios)

Εκφράζουν μια μαθηματική σχέση μεταξύ 2 λογιστικών μεγεθών Έχουν σημασία, μόνο εάν η σχέση μεταξύ των 2 μεγεθών μπορεί να ερμηνευτεί δηλ. είναι λογική και κατανοητή και μπορεί να συμβάλλει στη λήψη χρηματ/κών αποφάσεων. Παράδειγμα: Περιθώριο Μικτού Κέρδους = Μικτό Κέρδος / Πωλήσεις ή Περιθώριο Καθαρού Κέρδους = Καθ. κέρδος / Πωλήσεις

80

Αριθμοδείκτες (Financial Ratios)

Οι αριθμοδείκτες χρησιμοποιούνται σε διαχρονικές και σε διαστρωματικές συγκρίσεις. Το μεγάλο πλεονέκτημα αριθμοδεικτών απομονώνουν την επίδραση του παράγοντα «μέγεθος» τόσο κατά τις διαστρωματικές όσο και κατά τις διαχρονικές συγκρίσεις. Το μειονέκτημα των αριθμοδεικτών η διοίκηση της επιχ. μπορεί να ενεργήσει έτσι ώστε να επηρεάσει τα αποτελέσματά τους και να εμφανίσει μια ωραιοποιημένη εικόνα στους χρήστες των λογ. Καταστάσεων. Επιλογή Αριθμοδεικτών: Για τη διάγνωση μιας κατάστασης δεν απαιτείται ο υπολογισμός κάθε δυνατού αριθμοδείκτη, αλλά η επιλογή μιας αντιπροσωπευτικής ομάδας αριθμοδεικτών

81

Κατηγορίες Αριθμοδεικτών

Αριθμοδείκτες Ρευστότητας (Liquidity ratios) Αριθμοδείκτες Δραστηριότητας ή Κυκλοφοριακής Ταχύτητας (Activity ratios) Αριθμοδείκτες Δανειακής Επιβάρυνσης (Leverage ratios) Αριθμοδείκτες Αποδοτικότητας (Profitability ratios) Επενδυτικοί αριθμοδείκτες (investment ratios)

Αριθμοδείκτες Δραστηριότητας ή Κυκλοφοριακής Ταχύτητας (Activity ratios) Αριθμοδείκτες Δανειακής Επιβάρυνσης (Leverage ratios) Αριθμοδείκτες Αποδοτικότητας (Profitability ratios) Επενδυτικοί αριθμοδείκτες (investment ratios)")

82

Ανάλυση Ρευστότητας Έννοια Ρευστότητας:

Η ικανότητα μιας επιχ. να ανταποκρίνεται στις βραχυπρόθεσμες υποχρεώσεις της με τη χρησιμοποίηση των στοιχείων του κυκλοφοριακού ενεργητικού. Η ανεπάρκεια ρευστότητας σε μια επιχ. έχει επίδραση στα κέρδη της, αλλά και στη βιωσιμότητά της. Σε περίπτωση υπερεπάρκειας ρευστότητας, τα κέρδη της θα είναι χαμηλότερα από εκείνα που θα πραγματοποιούσε αν είχε τοποθετήσει πιο αποδοτικά τα κεφάλαιά της Η ιδανική λύση βρίσκεται κάπου ανάμεσα στις δύο καταστάσεις (ανεπάρκεια-υπερεπάρκεια) ρευστότητας, γιατί απαιτείται μια ισορροπία μεταξύ επαρκούς και μη επαρκούς ρευστότητας.

ρευστότητας, γιατί απαιτείται μια ισορροπία μεταξύ επαρκούς και μη επαρκούς ρευστότητας.")

83

Αριθμοδείκτες Ρευστότητας (1)

1)Έμμεση ή Κυκλοφοριακή Ρευστότητα (current ratio): Κυκλοφορούν Ενεργητικό Βραχυπρόθεσμες Υποχρεώσεις Αποτελεί ένα μέτρο προσδιορισμού της φερεγγυότητας (αξιοπιστίας) μιας επιχ/σης. Δείχνει εάν τα στοιχεία του Κ.Ε. αρκούν για να καλύψουν τις Β.Υ. της επιχ/σης. Όσο πιο μεγάλο είναι το μέγεθος του δείκτη τόσο μεγαλύτερες θεωρούνται οι πιθανότητες αντιμετώπισης των βραχυπρόθεσμων υποχρεώσεων. Γενικά, εάν η τιμή δείκτη>1 σημαίνει ότι η επιχ. έχει περισσότερα κυκλοφορικά στοιχεία από ότι Β.Υ.

Έμμεση ή Κυκλοφοριακή Ρευστότητα (current ratio): Κυκλοφορούν Ενεργητικό. Βραχυπρόθεσμες Υποχρεώσεις. Αποτελεί ένα μέτρο προσδιορισμού της φερεγγυότητας (αξιοπιστίας) μιας επιχ/σης. Δείχνει εάν τα στοιχεία του Κ.Ε. αρκούν για να καλύψουν τις Β.Υ. της επιχ/σης. Όσο πιο μεγάλο είναι το μέγεθος του δείκτη τόσο μεγαλύτερες θεωρούνται οι πιθανότητες αντιμετώπισης των βραχυπρόθεσμων υποχρεώσεων. Γενικά, εάν η τιμή δείκτη>1 σημαίνει ότι η επιχ. έχει περισσότερα κυκλοφορικά στοιχεία από ότι Β.Υ.")

84

Αριθμοδείκτες Ρευστότητας (2)

2) Άμεση ή πραγματική Ρευστότητα (quick ratio) = Κυκλοφορούν Ενεργητικό – Αποθέματα Βραχυπρόθεσμες Υποχρεώσεις Η αφαίρεση των αποθεμάτων από τον αριθμητή του δείκτη βασίζεται στην πεποίθηση ότι είναι το δυσκολότερα ρευστοποιήσιμο στοιχείο του Κ.Ε. Αποτελεί πιο αυστηρό μέτρο της βραχυπρόθεσμης ρευστότητας της επιχ. και δείχνει πόσες φορές τα εύκολα ρευστοποιούμενα στοιχεία καλύπτουν τις βραχυπρόθεσμες υποχρεώσεις της. Γενικά μια Τ.Δ.=1 θεωρείται ικανοποιητική και δείχνει καλή τρέχουσα οικονομική κατάσταση.

Άμεση ή πραγματική Ρευστότητα (quick ratio) = Κυκλοφορούν Ενεργητικό – Αποθέματα. Βραχυπρόθεσμες Υποχρεώσεις. Η αφαίρεση των αποθεμάτων από τον αριθμητή του δείκτη βασίζεται στην πεποίθηση ότι είναι το δυσκολότερα ρευστοποιήσιμο στοιχείο του Κ.Ε. Αποτελεί πιο αυστηρό μέτρο της βραχυπρόθεσμης ρευστότητας της επιχ. και δείχνει πόσες φορές τα εύκολα ρευστοποιούμενα στοιχεία καλύπτουν τις βραχυπρόθεσμες υποχρεώσεις της. Γενικά μια Τ.Δ.=1 θεωρείται ικανοποιητική και δείχνει καλή τρέχουσα οικονομική κατάσταση.")

85

Αριθμοδείκτες Ρευστότητας (3)

3) Ταμειακή Ρευστότητα (cash ratio) = Διαθέσιμα + Χρεόγραφα Βραχυπρ. Υποχρεώσεις Παρέχει το πιο ασφαλές μέτρο της δυνατότητας της επιχ. να ανταποκριθεί στις Β.Υ της, γιατί βασίζεται στα ρευστά διαθέσιμα και στα αμέσως ρευστοποιήσιμα στοιχεία του ενεργητικού. Γενικά, όσο μεγαλύτερη είναι η τιμή αυτού του δείκτη τόσο πιο ισχυρή είναι η ταμιακή θέση της επιχ. και συνεπώς, τόσο μικρότερος είναι ο κίνδυνος αδυναμίας εξόφλησης των τρεχουσών υποχρεώσεων της.

Ταμειακή Ρευστότητα (cash ratio) = Διαθέσιμα + Χρεόγραφα. Βραχυπρ. Υποχρεώσεις. Παρέχει το πιο ασφαλές μέτρο της δυνατότητας της επιχ. να ανταποκριθεί στις Β.Υ της, γιατί βασίζεται στα ρευστά διαθέσιμα και στα αμέσως ρευστοποιήσιμα στοιχεία του ενεργητικού. Γενικά, όσο μεγαλύτερη είναι η τιμή αυτού του δείκτη. τόσο πιο ισχυρή είναι η ταμιακή θέση της επιχ. και συνεπώς, τόσο μικρότερος είναι ο κίνδυνος αδυναμίας εξόφλησης των τρεχουσών υποχρεώσεων της.")

86

Αριθμοδείκτες Ρευστότητας (4)

Αμυντικό Διάστημα (Defensive Interval) = Διαθέσιμα + Χρεόγραφα + Απαιτήσεις Προβλεπόμενες ημερήσιες λειτουργικές δαπάνες Δείχνει πόσες ημέρες τα υπάρχοντα διαθέσιμα συν τα ποσά που θα προκύψουν από τη ρευστοποίηση των χρεογράφων και την είσπραξη των απαιτήσεων μπορούν να καλύψουν τα αναμενόμενα έξοδα λειτουργίας μιας επιχ. Προβλεπόμενες ημερήσιες λειτουργικές δαπάνες= (Κόστος Πωλήσεων + Έξοδα Διοικ.Λειτ.+ Έξοδα Λειτ. Ερευνών & Αναπτ.+Έξοδα Λειτ.Διάθεσης+ Χρηματ/κά Έξοδα - Αποσβέσεις )/365 ημέρες

= Διαθέσιμα + Χρεόγραφα + Απαιτήσεις. Προβλεπόμενες ημερήσιες. λειτουργικές δαπάνες. Δείχνει πόσες ημέρες τα υπάρχοντα διαθέσιμα συν τα ποσά που θα προκύψουν από τη ρευστοποίηση των χρεογράφων και την είσπραξη των απαιτήσεων μπορούν να καλύψουν τα αναμενόμενα έξοδα λειτουργίας μιας επιχ. Προβλεπόμενες ημερήσιες λειτουργικές δαπάνες= (Κόστος Πωλήσεων + Έξοδα Διοικ.Λειτ.+ Έξοδα Λειτ. Ερευνών & Αναπτ.+Έξοδα Λειτ.Διάθεσης+ Χρηματ/κά Έξοδα - Αποσβέσεις )/365 ημέρες.")

87

Ερώτηση: Δίδεται ο παρακάτω ισολογισμός:

Ενεργητικό Παθητικό Πάγιο Ενεργητικό 550 Μετοχικό Κεφάλαιο 169 Αποθέματα 160 Αποθεματικά 170 Απαιτήσεις 100 Μακρ. Υποχρεώσεις 50 Καταθέσεις όψεως 120 Φόροι πληρωτέοι 130 Ταμείο 150 Προμηθευτές 250 Χρεόγραφα 60 Σύνολο 1.140 Να υπολογιστούν οι αριθμοδείκτες Γενικής και Ειδικής ρευστότητας

88

Απάντηση: Αριθμοδείκτης γενικής ρευστότητας = Διαθέσιμα+Απαιτήσεις+Χρεόγραφα+Αποθέματα Βραχυπρόθεσμες υποχρεώσεις Αριθμοδείκτης ειδικής ρευστότητας = Διαθέσιμα + Απαιτήσεις + Χρεόγραφα = 1,55 = 1,13

89

Ερώτηση: Τα διαθέσιμα και οι απαιτήσεις μιας επιχ. είναι ευρώ, ενώ οι προβλεπόμενες ετήσιες λειτουργικές δαπάνες έχουν υπολογισθεί σε ευρώ. Ποιος είναι ο αριθμοδείκτης αμυντικού χρονικού διαστήματος της επιχ. Αμυντικό χρονικό διάστημα = ( /365) Άρα η επιχ. μπορεί να λειτουργεί χωρίς να χρησιμοποιεί τα έσοδα από τις δραστηριότητες της , παρά μόνο τα αμυντικά περιουσιακά στοιχεία που διαθέτει για 164 ημέρες. = 164 ημέρες

Άρα η επιχ. μπορεί να λειτουργεί χωρίς να χρησιμοποιεί τα έσοδα από τις δραστηριότητες της , παρά μόνο τα αμυντικά περιουσιακά στοιχεία που διαθέτει για 164 ημέρες. = 164 ημέρες.")

90

Αριθμοδείκτες Δραστηριότητας ή Κυκλοφοριακής ταχύτητας (Activity Ratios)

Μετρούν το βαθμό αποτελεσματικής χρησιμοποίησης των περιουσιακών στοιχείων που απασχολούνται στην επιχ. Έννοια Κυκλοφοριακής ταχύτητας Η ταχύτητα μετατροπής ενός στοιχείου του Κ.Ε. σε ρευστά διαθέσιμα π.χ. η ταχύτητα μετατροπής των αποθεμάτων σε απαιτήσεις

91

Κυκλοφοριακή Ταχύτητα Αποθεμάτων: (Inventories turnover ratio)

Κόστος Πωληθέντων Μέσο Απόθεμα Η Κ.Τ.Α. είναι ένα κριτήριο για την αποτελεσματική ή μη διαχείριση των αποθεμάτων της επιχ. καθώς και για τον βαθμό ρευστότητάς της. Μέσο απόθεμα = (Αρχικό Απόθεμα + Τελικό Απόθεμα) / 2 διότι το ύψος των αποθεμάτων στο τέλος της χρήσης, δεν αντιπροσωπεύει το πραγματικό ύψος αυτών κατά τη διάρκεια της χρήσης. Το Κ.Π. χρησιμοποιείται γιατί εκφράζεται σε τιμές κτήσης όπως και τα αποθέματα Η Κ.Τ.Α. δείχνει πόσες φορές ανανεώθηκαν (αγοράστηκαν ή κατασκευάστηκαν) και πωλήθηκαν, κατά μέσο όρο, τα αποθέματα της επιχ., μέσα στη χρήση.

/ 2. διότι το ύψος των αποθεμάτων στο τέλος της χρήσης, δεν αντιπροσωπεύει το πραγματικό ύψος αυτών κατά τη διάρκεια της χρήσης. Το Κ.Π. χρησιμοποιείται γιατί εκφράζεται σε τιμές κτήσης όπως και τα αποθέματα. Η Κ.Τ.Α. δείχνει πόσες φορές ανανεώθηκαν (αγοράστηκαν ή κατασκευάστηκαν) και πωλήθηκαν, κατά μέσο όρο, τα αποθέματα της επιχ., μέσα στη χρήση.")

92

Μέση διάρκεια παραμονής αποθεμάτων:

365 ημέρες Κυκλοφ. Ταχύτητα Αποθεμάτων Δείχνει το χρονικό διάστημα (ημέρες) που παρέμειναν τα αποθέματα στην επιχ. μέχρις ότου πωληθούν ή τον αριθμό ημερών που απαιτούνται προκειμένου να ανανεωθούν τα αποθέματα της επιχ. Αύξηση της Κ.Τ.Α. σημαίνει μείωση της χρονικής περιόδου από την ημερομηνία αγοράς έως την ημερομηνία πώλησης των αποθεμάτων.

που παρέμειναν τα αποθέματα στην επιχ. μέχρις ότου πωληθούν ή τον αριθμό ημερών που απαιτούνται προκειμένου να ανανεωθούν τα αποθέματα της επιχ. Αύξηση της Κ.Τ.Α. σημαίνει μείωση της χρονικής περιόδου από την ημερομηνία αγοράς έως την ημερομηνία πώλησης των αποθεμάτων.")

93

Παράδειγμα 2003 2004 Κόστος Πωληθέντων (χιλ. ευρώ) (Α) 420 530

Αποθέματα αρχής 100 120 Αποθέματα τέλους 180 Μέσο απόθεμα (Β) 110 150 Κυκλ. Ταχ. Αποθεμάτων (Α/Β) 3,8 φ. 3,5φ. Ημέρες παραμονής αποθεμάτων (365/Τ.Κ.Α) 96 ημέρες 104 ημέρες Γενικά, όσο μεγαλύτερος είναι η Τ.Κ.Α. τόσο πιο αποτελεσματικά λειτουργεί η επιχ. Η ερμηνεία του μπορεί να γίνει μόνο από τη μελέτη της διαχρονικής εξελίξεως και τη σύγκριση του με άλλους ομοειδών επιχ. ή με το μέσο όρο του κλάδου όπου ανήκει Κατά την εξαγωγή συμπερασμάτων θα πρέπει να ληφθεί υπόψη η ενδεχόμενη χρήση διαφορετικών μεθόδων για τον υπολογισμό του κόστους πωληθέντων και του τελικού αποθέματος (FIFO,LIFO κτλ.)

Κυκλ. Ταχ. Αποθεμάτων (Α/Β) 3,8 φ. 3,5φ. Ημέρες παραμονής αποθεμάτων (365/Τ.Κ.Α) 96 ημέρες. 104 ημέρες. Γενικά, όσο μεγαλύτερος είναι η Τ.Κ.Α. τόσο πιο αποτελεσματικά. λειτουργεί η επιχ. Η ερμηνεία του μπορεί να γίνει μόνο από τη μελέτη της διαχρονικής. εξελίξεως και τη σύγκριση του με άλλους ομοειδών επιχ. ή με το μέσο όρο του. κλάδου όπου ανήκει. Κατά την εξαγωγή συμπερασμάτων θα πρέπει να ληφθεί υπόψη. η ενδεχόμενη χρήση διαφορετικών μεθόδων για τον υπολογισμό. του κόστους πωληθέντων και του τελικού αποθέματος (FIFO,LIFO κτλ.)")

94

Κυκλοφοριακή Ταχύτητα Απαιτήσεων: (Receivables turnover ratio)

Πωλήσεις επί πιστώσει Μ.Ο. απαιτήσεων Η Κ.Τ.Απαιτ. είναι ένα κριτήριο για την αποτελεσματική ή μη διαχείριση των απαιτήσεων της επιχ. καθώς και για τον βαθμό ρευστότητάς τους. Αν οι πιστωτικές πωλήσεις της επιχ. μέσα στη χρήση δεν είναι γνωστές, τότε χρησιμοποιούνται οι καθαρές πωλήσεις της χρήσης. Μ.Ο. απαιτήσεων = (Απαιτήσεις αρχής + Απαιτήσεις τέλους) / 2 Ο δείκτης Κ.Τ.Απαιτ. δείχνει πόσες φορές, κατά μέσο όρο, ανανεώνονται (εισπράττονται) κατά τη διάρκεια της χρήσης οι απαιτήσεις της επιχ.

/ 2. Ο δείκτης Κ.Τ.Απαιτ. δείχνει πόσες φορές, κατά μέσο όρο, ανανεώνονται (εισπράττονται) κατά τη διάρκεια της χρήσης οι απαιτήσεις της επιχ.")

95

Μέση περίοδος είσπραξης απαιτήσεων:

365 ημέρες Κυκλοφ. Ταχύτητα Απαιτήσεων Αναφέρεται στη χρονική περίοδο από την πώληση επί πιστώσει των αγαθών ή υπηρεσιών έως την είσπραξη των απαιτήσεων Όσο μεγαλύτερη είναι η Κ.Τ.Απαιτ. τόσο μικρότερος είναι ο χρόνος δεσμεύσεως των κεφαλαίων και τόσο καλύτερη η θέση της από άποψη χορηγούμενων πιστώσεων. Το χρονικό αυτό διάστημα αφ’ ενός μετρά την αποτελεσματικότητα της διοικήσεως της επιχ. στην είσπραξη των απαιτήσεων της και αφετέρου εκφράζει την πιστωτική της πολιτική.

96

Παράδειγμα 2003 2004 Καθαρές Πωλήσεις (χιλ. ευρώ) (Α) 1.000 1.500

Απαιτήσεις (Β) 500 Κυκλ. Ταχ. Απαιτήσεων (Α/Β) 2 φ. 3 φ. Περίοδος είσπραξης απαιτήσεων (365/Τ.Κ.Απαιτ.) 182 ημέρες 122 ημέρες Σχόλια: Η αύξηση των πωλήσεων της επιχ. επιτεύχθηκε χωρίς την παροχή μεγαλύτερων πιστώσεων στους πελάτες της και συνεπώς επήλθε μείωση στο χρόνο δεσμεύσεως των κεφαλαίων της. Το γεγονός αυτό αποτελεί ένδειξη βελτιώσεως της ρευστότητας της.

500. Κυκλ. Ταχ. Απαιτήσεων (Α/Β) 2 φ. 3 φ. Περίοδος είσπραξης απαιτήσεων (365/Τ.Κ.Απαιτ.) 182 ημέρες. 122 ημέρες. Σχόλια: Η αύξηση των πωλήσεων της επιχ. επιτεύχθηκε χωρίς την παροχή. μεγαλύτερων πιστώσεων στους πελάτες της και συνεπώς. επήλθε μείωση στο χρόνο δεσμεύσεως των κεφαλαίων της. Το γεγονός αυτό αποτελεί ένδειξη βελτιώσεως της ρευστότητας της.")

97

Κυκλοφοριακή Ταχύτητα Προμηθευτών: (Trade creditors to purchases ratio)

Αγορές περιόδου Μ.Ο. Προμηθευτών Δείχνει πόσες φορές μέσα στη λογιστική χρήση ανακυκλώνονται οι Β.Υ. της επιχ. προς τους προμηθευτές της, δηλ. πόσες φορές η επιχ. δημιουργεί και εξοφλεί υποχρεώσεις προς τους προμηθευτές της λόγω αγοράς αποθεμάτων με πίστωση. Μέση περίοδος εξόφλησης προμηθευτών: 365 Ημέρες Κ. Ταχ. Προμηθευτών Δείχνει τον αριθμό των ημερών που, κατά μέσο όρο, παραμένουν οφειλόμενες ή ανεξόφλητες οι Β.Υ. της επιχ. προς τους προμηθευτές της

98

Σημείωση: Αν συγκρίνουμε την Κ.Τ. Απαιτήσεων με την Κ.Τ. Προμηθευτών και ισχύει: Κ.Τ.Απαιτ. > Κ.Τ. Προμηθ. Τότε σημαίνει ότι οι υποχρεώσεις έναντι των προμηθευτών εξοφλούνται με βραδύτερο ρυθμό από ότι εισπράττονται οι απαιτήσεις της. Επομένως η επιχ. δεν χρειάζεται να διατηρεί μεγάλα ποσά σε κυκλοφορικά στοιχεία δεδομένου ότι χρηματοδοτείται εν μέρει από τους πιστωτές της.

99

Κυκλοφοριακή Ταχύτητα Ενεργητικού: (Asset turnover ratio)

Καθαρές Πωλήσεις Σύνολο ενεργητικού Εκφράζει το βαθμό χρησιμοποιήσεως του συνόλου των περιουσιακών στοιχείων της επιχ. σε σχέση με τις πωλήσεις της. Δείχνει εάν υπάρχει ή όχι υπερεπένδυση κεφαλαίων στην επιχ., σε σχέση με το ύψος των πωλήσεων που πραγματοποιεί. Μια υψηλή τιμή του δείκτη σημαίνει ότι η επιχ. Χρησιμοποιεί εντατικά τα περιουσιακά της στοιχεία προκειμένου να πραγματοποιεί πωλήσεις. Αντίθετα, μια χαμηλή τιμή αποτελεί ένδειξη μη εντατικής χρησιμοποίησης αυτών, όποτε θα πρέπει ή να αυξήσει το βαθμό χρησιμοποιήσεως τους ή να ρευστοποιήσει μέρος αυτών.

100

Κυκλοφοριακή Ταχύτητα Παγίων: (Fixed assets turnover ratio)

Καθαρές Πωλήσεις Καθαρό πάγιο ενεργητικό Εκφράζει το βαθμό χρησιμοποιήσεως των παγίων περιουσιακών στοιχείων μιας επιχ. σε σχέση με τις πωλήσεις της. Επίσης, παρέχει ένδειξη του εάν υπάρχει ή όχι υπερεπένδυση σε πάγια σε σχέση με τις πωλήσεις. Όσο μεγαλύτερη είναι η τιμή του δείκτη τόσο πιο εντατική είναι η χρησιμοποίηση των παγίων περιουσιακών στοιχείων της επιχ. σε σχέση με τις πωλήσεις.

101

Παράδειγμα Αριθμοδείκτες Ρευστότητας και Δραστηριότητας της επιχ. «SUN» A.E. ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΡΕΥΣΤΟΤΗΤΑΣ 2003 2004 1. Έμμεση Ρευστότητα 1,5 2. Άμεση Ρευστότητα 1.1 0,9 ΑΡΙΘΜΟΔΕΙΚΤΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ 3. Κυκλ. Ταχ. Αποθεμάτων 17,4 φ. 12,5 φ. 4. Μέση περίοδος παραμονής αποθεμάτων 21,0 ημ. 29,2 ημ. 5. Κυκλ. Ταχ. Απαιτήσεων 6,3 φ. 6,5 φ. 6. Μέση περίοδος είσπραξης απαιτήσεων 57,9 56,2 7. Κυκλ. Ταχ. Προμηθευτών 9,3 φ. 10,7 φ. 8. Μέση περίοδος εξόφλησης προμηθευτών 39,2 ημ. 34,1 ημ.

102

Ανάλυση Ρευστότητας και Αποτελεσματικότητας

Σχόλια: Ο δείκτης έμμεσης ρευστότητας ήταν 1,5 κατά τα δύο έτη, διότι το Κ.Ε. και οι Β.Υ. μεταβλήθηκαν κατά το ίδιο ποσοστό. Ο δείκτης άμεσης ρευστότητας επιδεινώθηκε από 1,1 σε 0,9 φορές. Η Τ.Κ. Απαιτήσεων βελτιώθηκε από 6,3 φορές σε 6,5 το 2004, και η μέση περίοδος είσπραξης απαιτήσεων μειώθηκε περίπου μια ημέρα από 57,9 σε 56,2 ημέρες το 2004. Η σημαντική μεταβολή σημειώθηκε στο δείκτη Τ.Κ. Αποθεμάτων που χειροτέρεψε από 17,4 φορές σε 12,5 φορές το Σαν αποτέλεσμα, η μέση περίοδος παραμονής των αποθεμάτων στην επιχ. αυξήθηκε από 21,0 σε 29,2 ημέρες το 2004. Η Τ.Κ. Προμηθευτών αυξήθηκε από 9,3 φ. σε 10,7 φ. το Αυτό έχει σαν αποτέλεσμα η μέση περίοδος εξόφλησης προμηθευτών να μειωθεί από 39,2 σε 34,1 ημέρες το 2004.

103

Κυκλοφοριακή Ταχύτητα Ιδίων Κεφαλαίων: (Owner’s equity turnover ratio)

Καθαρές Πωλήσεις Σύνολο ιδίων κεφαλαίων Εκφράζει το βαθμό χρησιμοποιήσεως των ιδίων κεφαλαίων μιας επιχ. σε σχέση με τις πωλήσεις της. Όσο μεγαλύτερη είναι η τιμή του δείκτη τόσο καλύτερη είναι η θέση της επιχ. διότι πραγματοποιεί μεγάλες πωλήσεις με σχετικά μικρό ύψος ιδίων κεφαλαίων, γεγονός που ενδέχεται να οδηγεί σε αυξημένα κέρδη.

104

ΑΝΑΛΥΣΗ ΔΟΜΗΣ ΚΕΦΑΛΑΙΩΝ

Έννοια δομής ή διάρθρωσης των κεφαλαίων : η ποσοστιαία συμμετοχή των διαφόρων μορφών κεφαλαίων (ίδια κεφάλαια, βραχυπρόθεσμες και μακροπρόθεσμες υποχρεώσεις) στο συνολικό κεφάλαιο της επιχ. Βασικός σκοπός: Η εκτίμηση της ικανότητας μακροχρόνιας επιβίωσης μιας επιχ. Η σπουδαιότητα της ανάλυσης της δομής των κεφαλαίων έγκειται στην ουσιαστική διαφορά που υπάρχει ανάμεσα στα ίδια και στα δανειακά κεφάλαια της επιχ.

στο συνολικό κεφάλαιο της επιχ. Βασικός σκοπός: Η εκτίμηση της ικανότητας μακροχρόνιας επιβίωσης μιας επιχ. Η σπουδαιότητα της ανάλυσης της δομής των κεφαλαίων έγκειται. στην ουσιαστική διαφορά που υπάρχει ανάμεσα στα ίδια και στα δανειακά κεφάλαια της επιχ.")

105

Βασικά χαρακτηριστικά Ιδίων Κεφαλαίων

Δεν έχουν εξασφαλισμένη ή υποχρεωτική απόδοση Αποτελούν μόνιμα κεφάλαια και μπορεί συνεπώς, η διοίκηση να υπολογίζει σε αυτά σε περίοδο αντίξοων συνθηκών, και από την άλλη δεν μπορούν να απαιτήσουν τη λήψη μερίσματος. Δεν υπάρχει ορισμένο χρονοδιάγραμμα για την επιστροφή τους στους μετόχους. Λόγω των παραπάνω χαρακτηριστικών τους δικαιούνται και απαιτούν μια αποδοτικότητα μεγαλύτερη από την αμοιβή του Ξ.Κ. Αυτή η αναμενόμενη ή επιδιωκόμενη απόδοση από τους μετόχους από την επένδυσή τους , αποτελεί το κόστος του Ι.Κ. δηλ. του κεφαλαίου των μετόχων.

106

Βασικά χαρακτηριστικά Δανειακών Κεφαλαίων

Κεφάλαια που πρέπει να εξοφληθούν και να καταβληθούν τόκοι για την εξυπηρέτηση τους, σε τακτά χρονικά διαστήματα, ανεξάρτητα από την οικονομική κατάσταση της επιχ. (κεφάλαια υψηλού κινδύνου). Κατά κανόνα εξασφαλίζονται με την εγγραφή εμπράγματων δικαιωμάτων (υποθηκών, προσημειώσεων, ενεχύρων) σε πάγια στοιχεία της επιχ. Οι δανειστές της επιχ. θα υποστούν ζημίες μόνο στην περίπτωση που η επιχ. υποστεί ζημίες μεγαλύτερες από το Ι.Κ. της. Συνεπώς, τα Ξ.Κ. διατρέχουν πολύ μικρότερο κίνδυνο από τα Ι.Κ.και γι αυτό τo λόγο απαιτούν μικρότερη αμοιβή από ότι απαιτούν τα Ι.Κ. ή αλλιώς το κόστος του δανειακού κεφαλαίου είναι μικρότερο από το κόστος του Ι.Κ.

. Κατά κανόνα εξασφαλίζονται με την εγγραφή εμπράγματων δικαιωμάτων (υποθηκών, προσημειώσεων, ενεχύρων) σε πάγια στοιχεία της επιχ. Οι δανειστές της επιχ. θα υποστούν ζημίες μόνο στην περίπτωση που η επιχ. υποστεί ζημίες μεγαλύτερες από το Ι.Κ. της. Συνεπώς, τα Ξ.Κ. διατρέχουν πολύ μικρότερο κίνδυνο από τα Ι.Κ.και γι αυτό τo λόγο απαιτούν μικρότερη αμοιβή από ότι απαιτούν τα Ι.Κ. ή αλλιώς το κόστος του δανειακού κεφαλαίου είναι μικρότερο από το κόστος του Ι.Κ.")

107

Αριθμοδείκτες Δομής Κεφαλαίων

Παρέχουν ενδείξεις για το μακροχρόνιο κίνδυνο χρεοκοπίας που αντιμετωπίζει μια επιχ. 1) Ξένα Κεφάλαια προς συνολικά κεφάλαια (debt ratio): Ξένα Κεφάλαια Σύνολο Ενεργητικού Δείχνει τι ποσοστό του συνόλου των κεφαλαίων ή του ενεργητικού αποτελούν τα Ξ.Κ. και είναι ενδεικτικός του βαθμού προστασίας των πιστωτών από το σύνολο των κεφαλαίων της επιχ. Όσο πιο χαμηλή είναι η τιμή του δείκτη τόσο πιο πρόθυμοι είναι οι πιστωτές να χορηγήσουν πρόσθετες πιστώσεις.

Ξένα Κεφάλαια προς συνολικά κεφάλαια (debt ratio): Ξένα Κεφάλαια. Σύνολο Ενεργητικού. Δείχνει τι ποσοστό του συνόλου των κεφαλαίων ή του ενεργητικού αποτελούν τα Ξ.Κ. και είναι ενδεικτικός του βαθμού προστασίας των πιστωτών από το σύνολο των κεφαλαίων της επιχ. Όσο πιο χαμηλή είναι η τιμή του δείκτη τόσο πιο πρόθυμοι είναι οι πιστωτές να χορηγήσουν πρόσθετες πιστώσεις.")

108

Λόγοι χρησιμοποίησης του Ξένου Κεφαλαίου

Oι διοικήσεις των επιχ/σεων επιδιώκουν την χρησιμοποίησή του ξένου κεφαλαίου, γιατί προσφέρει τα εξής σοβαρά πλεονεκτήματα στους μετόχους και γενικότερα στους ιδιοκτήτες: Αύξηση της αποδοτικότητας των Ιδίων Κεφαλαίων Χρηματοοικονομική Μόχλευση (Financial Leverage) Μείωση της φορολογίας της επιχ/σης Οι τόκοι του ξένου κεφαλαίου αποτελούν οργανικό έξοδο και εκπίπτουν από τα ακαθάριστα έσοδα της επιχ. μειώνοντας με αυτόν τον τρόπο τη φορολογία της επιχ. Διατήρηση του ελέγχου της επιχ/σης αφού δεν μεταβάλλεται η αναλογία των μετοχών που κατέχουν στο συνολικό αριθμό των μετοχών της εταιρίας. Εξασφάλιση κατά του πληθωρισμού επειδή από την μια πλευρά η αγοραστική δύναμη του νομίσματος μειώνεται συνεχώς και τα λογιστικά κέρδη των επιχ/σεων εμφανίζονται διογκωμένα και από την άλλη, οι υποχρεώσεις τους για την εξυπηρέτηση των δανείων τους παραμένουν σταθερές.

Μείωση της φορολογίας της επιχ/σης. Οι τόκοι του ξένου κεφαλαίου αποτελούν οργανικό έξοδο και εκπίπτουν από τα ακαθάριστα έσοδα της επιχ. μειώνοντας με αυτόν τον τρόπο τη φορολογία της επιχ. Διατήρηση του ελέγχου της επιχ/σης. αφού δεν μεταβάλλεται η αναλογία των μετοχών που κατέχουν στο συνολικό αριθμό των μετοχών της εταιρίας. Εξασφάλιση κατά του πληθωρισμού. επειδή από την μια πλευρά η αγοραστική δύναμη του νομίσματος μειώνεται συνεχώς και τα λογιστικά κέρδη των επιχ/σεων εμφανίζονται διογκωμένα και από την άλλη, οι υποχρεώσεις τους για την εξυπηρέτηση των δανείων τους παραμένουν σταθερές.")

109

Αριθμοδείκτες Δομής Κεφαλαίων

2) Δανειακή Επιβάρυνση (debt/equity ratio): Ξένα Κεφάλαια Ίδια Κεφάλαια Δείχνει τι ποσοστό των Ι.Κ. αποτελούν τα Ξ.Κ. και είναι ενδεικτικός του βαθμού προστασίας των πιστωτών με Ι.Κ. Όσο πιο μικρό το ποσοστό των Ξ.Κ. τόσο πιο χαμηλή είναι η δανειακή επιβάρυνση της επιχ. και επομένως, μικρότερος ο κίνδυνος αφερεγγυότητας και το αντίθετο. Αποτελεί παραλλαγή του προηγούμενου, αλλά χρησιμοποιείται ευρύτατα στην πράξη.

Δανειακή Επιβάρυνση (debt/equity ratio): Ξένα Κεφάλαια. Ίδια Κεφάλαια. Δείχνει τι ποσοστό των Ι.Κ. αποτελούν τα Ξ.Κ. και είναι ενδεικτικός του βαθμού προστασίας των πιστωτών με Ι.Κ. Όσο πιο μικρό το ποσοστό των Ξ.Κ. τόσο πιο χαμηλή είναι η δανειακή επιβάρυνση της επιχ. και επομένως, μικρότερος ο κίνδυνος αφερεγγυότητας και το αντίθετο. Αποτελεί παραλλαγή του προηγούμενου, αλλά χρησιμοποιείται ευρύτατα στην πράξη.")

110

Αριθμοδείκτες Δομής Κεφαλαίων

3) Σύνολο Ενεργητικού προς Ίδια Κεφάλαια (Leverage): Σύνολο Ενεργητικού Ίδια Κεφάλαια Απεικονίζει το ποσοστό των στοιχείων του ενεργητικού που έχει αποκτηθεί με Ι.Κ. Επομένως, όσο πιο υψηλό το ποσοστό αυτό τόσο πιο μεγάλη ασφάλεια παρέχεται στους πάσης φύσεως πιστωτές, ιδίως σε αυτούς που έχουν εμπράγματες ασφάλειες.

Σύνολο Ενεργητικού προς Ίδια Κεφάλαια (Leverage): Σύνολο Ενεργητικού. Ίδια Κεφάλαια. Απεικονίζει το ποσοστό των στοιχείων του ενεργητικού που έχει αποκτηθεί με Ι.Κ. Επομένως, όσο πιο υψηλό το ποσοστό αυτό τόσο πιο μεγάλη ασφάλεια παρέχεται στους πάσης φύσεως πιστωτές, ιδίως σε αυτούς που έχουν εμπράγματες ασφάλειες.")

111

Αριθμοδείκτης Κάλυψης Τόκων: (Interest Coverage ratio)

Καθ. κέρδη Εκμεταλλεύσεως προ φόρων και τόκων Σύνολο τόκων Εκφράζει τη σχέση μεταξύ των λειτουργικών καθαρών κερδών μιας επιχ. και των τόκων με τους οποίους επιβαρύνεται για τα ξένα μακροπρόθεσμα κεφάλαια. Παρέχει ένδειξη για το περιθώριο ασφάλειας που απολαμβάνουν οι μακροχρόνιοι πιστωτές καθόσον εμφανίζει την ικανότητα της επιχ. να εξοφλεί τους τόκους των ξένων κεφαλαίων από τα κέρδη της Ο αριθμοδείκτης αυτός σε συνδυασμό με τον αριθμ/κτη δανειακών κεφαλαίων παρέχει ένδειξη του βαθμού και της αποτελεσματικής χρησιμοποιήσεως των ξένων κεφαλαίων από την επιχ.

112

Παράδειγμα Αριθμοδείκτες διαθρώσεως κεφαλαίων και βιωσιμότητας της επιχ. «SUN» A.E. 2003 2004 1. Δανειακή Επιβάρυνση (ΞΚ/ΙΚ) 0,9 φ. 0,7 φ. 2. Δείκτης κάλυψης τόκων (ΚΕΠΦΤ/Τ) 34,0 φ. 16,8 φ. Ο δείκτης δανειακής επιβάρυνσης ήταν μόνο 0,9 φορές το 2003 και 0,7 φορές το 2004. Λόγω του χαμηλού μακροπρόθεσμου δανεισμού της επιχ. ο αριθμοδείκτης κάλυψης τόκων ήταν 34,0 φορές το 2003 και 16,8 φορές το Ο δείκτης αυτός, παρότι μειώθηκε δεν αποτελεί πρόβλημα για την επιχ.

34,0 φ. 16,8 φ. Ο δείκτης δανειακής επιβάρυνσης ήταν μόνο 0,9 φορές το και 0,7 φορές το Λόγω του χαμηλού μακροπρόθεσμου δανεισμού της επιχ. ο αριθμοδείκτης κάλυψης τόκων ήταν 34,0 φορές το 2003 και. 16,8 φορές το Ο δείκτης αυτός, παρότι μειώθηκε δεν. αποτελεί πρόβλημα για την επιχ.")

113

ΑΝΑΛΥΣΗ ΑΠΟΔΟΤΙΚΟΤΗΤΑΣ

Έννοια αποδοτικότητας : η ικανότητα μιας επιχ. να δημιουργεί κέρδη Ενδιαφέρει: Τους μέτοχους Τους πιστωτές Τη διοίκηση Τους εργαζόμενους μιας επιχ. Αποτελεί έναν εξαιρετικά σημαντικό παράγοντα για την αξιολόγηση των επιχ/κων μονάδων και των διοικούντων

114

Αριθμοδείκτες Αποδοτικότητας

1) Περιθώριο Μικτού κέρδους (Gross profit margin): Μικτά Κέρδη Καθαρές Πωλήσεις Απεικονίζει το μικτό κέρδος που απολαμβάνει μια επιχ. από την πώληση αγαθών αξίας 1 ευρώ Μια επιχ. για να θεωρηθεί επιτυχημένη θα πρέπει να έχει ένα αρκετά υψηλό ποσοστό μικτού κέρδους , που να της επιτρέπει να καλύπτει τα λειτουργικά και άλλα έξοδά της και συγχρόνως να της αφήνει ένα ικανοποιητικό καθαρό κέρδος, σε σχέση με τις πωλήσεις και τα ίδια κεφάλαια που απασχολεί.

Περιθώριο Μικτού κέρδους (Gross profit margin): Μικτά Κέρδη. Καθαρές Πωλήσεις. Απεικονίζει το μικτό κέρδος που απολαμβάνει μια επιχ. από την πώληση αγαθών αξίας 1 ευρώ. Μια επιχ. για να θεωρηθεί επιτυχημένη θα πρέπει να έχει ένα αρκετά υψηλό ποσοστό μικτού κέρδους , που να της επιτρέπει να καλύπτει τα λειτουργικά και άλλα έξοδά της και συγχρόνως να της αφήνει ένα ικανοποιητικό καθαρό κέρδος, σε σχέση με τις πωλήσεις και τα ίδια κεφάλαια που απασχολεί.")

115

Αριθμοδείκτες Αποδοτικότητας

2) Περιθώριο Καθαρού κέρδους (Net profit margin): Καθαρά Κέρδη Καθαρές Πωλήσεις Δείχνει το ποσοστό του καθαρού κέρδους που επιτυγχάνει μια επιχ. από τις πωλήσεις της. Από την μελέτη των δύο αριθμ/κτών (μικτού και καθ. κέρδους) μπορεί ο αναλυτής να εμβαθύνει στην εσωτερική λειτουργία της επιχ. Εάν ο αριθμ/κτης Μ.Κ. δεν μεταβάλλεται διαχρονικά ενώ κατά την ίδια περίοδο ο αριθμ/κτης Κ.Κ. παρουσιάζει κάμψη, υπάρχει ένδειξη μιας δυσανάλογης αύξησης των εξόδων λειτουργίας της επιχ. σε σχέση με τις πωλήσεις της. Εάν ισχύει το αντίθετο, παρέχεται ένδειξη δυσανάλογου αυξήσεως του κόστους πωληθέντων σε σχέση με τα έσοδα πωλήσεων.

Περιθώριο Καθαρού κέρδους (Net profit margin): Καθαρά Κέρδη. Καθαρές Πωλήσεις. Δείχνει το ποσοστό του καθαρού κέρδους που επιτυγχάνει μια επιχ. από τις πωλήσεις της. Από την μελέτη των δύο αριθμ/κτών (μικτού και καθ. κέρδους) μπορεί ο αναλυτής να εμβαθύνει στην εσωτερική λειτουργία της επιχ. Εάν ο αριθμ/κτης Μ.Κ. δεν μεταβάλλεται διαχρονικά ενώ κατά την ίδια περίοδο ο αριθμ/κτης Κ.Κ. παρουσιάζει κάμψη, υπάρχει ένδειξη μιας δυσανάλογης αύξησης των εξόδων λειτουργίας της επιχ. σε σχέση με τις πωλήσεις της. Εάν ισχύει το αντίθετο, παρέχεται ένδειξη δυσανάλογου αυξήσεως του κόστους πωληθέντων σε σχέση με τα έσοδα πωλήσεων.")

116

Αριθμοδείκτες Αποδοτικότητας

3) Αποδοτικότητα Συνόλου Ενεργητικού (Return on total assets): Καθαρά Κέρδη + Τόκοι Έξοδα (1-Φ.Σ.) Μ.Ο. Συνόλου Ενεργητικού Απεικονίζει την αποδοτικότητα της μονάδας από όλες τις δραστηριότητες της, λειτουργικές και μη, που πέτυχε με τη χρησιμοποίηση όλων των στοιχείων του ενεργητικού της. Η πρόσθεση των τόκων εξουδετερώνει την επίδραση του τρόπου χρηματοδότησης του ενεργητικού επί των κερδών και επιτρέπει τις διαστρωματικές συγκρίσεις εταιριών με διαφορετικές δομές κεφαλαίων. Ο Φορολογικός Συντελεστής (Φ.Σ.) υπολογίζεται ως εξής: Φόρος Εισοδήματος Κέρδη προ Φόρων

Αποδοτικότητα Συνόλου Ενεργητικού (Return on total assets): Καθαρά Κέρδη + Τόκοι Έξοδα (1-Φ.Σ.) Μ.Ο. Συνόλου Ενεργητικού. Απεικονίζει την αποδοτικότητα της μονάδας από όλες τις δραστηριότητες της, λειτουργικές και μη, που πέτυχε με τη χρησιμοποίηση όλων των στοιχείων του ενεργητικού της. Η πρόσθεση των τόκων εξουδετερώνει την επίδραση του τρόπου χρηματοδότησης του ενεργητικού επί των κερδών και επιτρέπει τις διαστρωματικές συγκρίσεις εταιριών με διαφορετικές δομές κεφαλαίων. Ο Φορολογικός Συντελεστής (Φ.Σ.) υπολογίζεται ως εξής: Φόρος Εισοδήματος. Κέρδη προ Φόρων.")

117

Αριθμοδείκτες Αποδοτικότητας

4) Αποδοτικότητα Ιδίων Κεφαλαίων (Return on Equity): Καθαρά Κέρδη χρήσεως Μ.Ο. Ιδίων Κεφαλαίων Απεικονίζει τα κέρδη που αναλογούν στα Ι.Κ. Αν η επιχ. κάνει σωστή χρήση των Ξ.Κ. τότε Αποδ. Ι.Κ. > Αποδ. Συν. Κεφαλαίων (Χρηματ/κή Μόχλευση)

Αποδοτικότητα Ιδίων Κεφαλαίων (Return on Equity): Καθαρά Κέρδη χρήσεως. Μ.Ο. Ιδίων Κεφαλαίων. Απεικονίζει τα κέρδη που αναλογούν στα Ι.Κ. Αν η επιχ. κάνει σωστή χρήση των Ξ.Κ. τότε. Αποδ. Ι.Κ. > Αποδ. Συν. Κεφαλαίων (Χρηματ/κή Μόχλευση)")

118

Χρηματοοικονομική Μόχλευση (Financial Leverage)

Η διαδικασία της αύξησης της αποδ/τας Ι.Κ. με τη χρησιμοποίηση Ξ.Κ. Πρόβλημα: Ο προσδιορισμός της βέλτιστης σχέσεως μεταξύ Ι.Κ. και Ξ.Κ. Θετική Χρηματ/κή Μόχλευση: Αν η απόδοση των Ξ.Κ. συμβάλλει θετικά στα κέρδη της επιχ., γίνεται επωφελής χρήση των Ξ.Κ. επομένως ισχύει Αποδ. Ι.Κ. > Αποδ. Συν. Κεφαλαίων Αρνητική Χρηματ/κή Μόχλευση: Αν η αποδοτικότητα των Σ.Κ. είναι χαμηλότερη από το κόστος των ξένων κεφαλαίων (μέσο επιτόκιο) η χρήση τους δεν είναι επωφελής Επομένως ισχύει: Αποδ. Ι.Κ. < Αποδ. Συν. Κεφαλαίων

η χρήση τους δεν είναι επωφελής. Επομένως ισχύει: Αποδ. Ι.Κ. < Αποδ. Συν. Κεφαλαίων.")

119

Παράδειγμα (Ανάλυση Αποδοτικότητας)

Αριθμοδείκτες αποδοτικότητας της επιχ. «SUN» A.E. 2003 2004 1. Περιθώριο Καθαρού Κέρδους 11,8% 5,1% 2. Αποδοτικότητα Συνολικού Ενεργητικού 16,4% 5,7% 3. Αποδοτικότητα Ιδίων Κεφαλαίων 30,5% 10,4% Σχόλια: Το περιθώριο καθ. Κέρδους, που μετράει το καθ. Κέρδος που παράγεται από πωλήσεις αξίας 1 ευρώ, μειώθηκε από 11,8% σε 5,1%. Αυτό είχε σαν αποτέλεσμα την μείωση της κερδοφορίας της επιχ. όπως απεικονίζεται με το δείκτη αποδοτικότητας συν. ενεργητικού από 16,4% το 2003 σε 5,7% το 2004. Η αποδοτικότητα των ιδίων κεφαλαίων επίσης μειώθηκε από 30,5% το 2003 σε 10,4% το 2004.

120

ΕΠΕΝΔΥΤΙΚΟΙ ΑΡΙΘΜΟΔΕΙΚΤΕΣ (Investment ratios)

Χρησιμοποιούνται από τους επενδυτές όταν πρόκειται να αποφασίσουν αν θα πρέπει να αγοράσουν, να πωλήσουν ή να διατηρήσουν την επένδυσή τους σε μετοχικούς τίτλους μιας επιχ.

121

Κέρδη ανά μετοχή (Earnings per share-E.P.S.)

Καθαρά Κέρδη χρήσεως Μέσος αριθμός μετοχών σε κυκλοφορία Απεικονίζει το ύψος των καθαρών κερδών που αντιστοιχεί σε κάθε μετοχή της επιχ. Αντανακλά την κερδοφόρα δυναμικότητα μιας επιχ. με βάση τη μια μετοχή της και χρησιμοποιείται ευρύτατα.

122

Ταμειακή ροή ανά μετοχή (Cash flow per share)

Καθαρά Κέρδη χρήσεως + Αποσβέσεις χρήσεως Αριθμός μετοχών σε κυκλοφορία Ως ταμειακή ροή ορίζεται το ύψος των κεφαλαίων εισέρευσαν στην επιχ. σαν αποτέλεσμα της δραστηριότητας της, μετά την αφαίρεση όλων των καταβληθεισών δαπανών. Ο δείκτης αυτός χρησιμοποιείται σαν συμπλήρωμα του δείκτη καθ. Κερδών ανά μετοχή και είναι πολύ χρήσιμος στις περιπτώσεις συγκρίσεων μεταξύ επιχ/σεων. Η ταμειακή ροή ανά μετοχή είναι στοιχείο περισσότερο συγκρίσιμο από ότι τα καθ. Κέρδη ανά μετοχή, λόγω των διαφορετικών μεθόδων και της πολιτικής αποσβέσεων που εφαρμόζει κάθε επιχ.

123

Μέρισμα ανά μετοχή (Dividends per share)

Σύνολο μερισμάτων αριθμός μετοχών σε κυκλοφορία Παρέχει ένδειξη του ποσοστού των κερδών που μοιράζονται στους μετόχους και αυτού που παρακρατείται από την επιχ. με την μορφή διαφόρων αποθεματικών Προκειμένου τα στοιχεία του δείκτη να καταστούν σύγκριμα με αντίστοιχα προηγούμενων χρήσεων θα πρέπει να λαμβάνεται υπόψη τυχόν διανομή δωρεάν μετοχών από κεφαλαιοποιήσεις κερδών, αποθεματικών και υπεραξίας παγίων στοιχείων, καθώς και τυχόν κατάτμηση (split) ή σύμπτυξη μετοχών (reverse split)

ή σύμπτυξη μετοχών (reverse split)")

124

Μερισματική απόδοση (Current dividend yield)

Μέρισμα ανά μετοχή Τιμή μετοχής στο χρηματιστήριο Δείχνει πόσο συμφέρουσα είναι η επένδυση σε μετοχές μιας δεδομένης επιχ., όταν κάποιος τις αγοράσει σε μια δεδομένη στιγμή στην τρέχουσα χρηματιστηριακή τους αξία Όσο μεγαλύτερη είναι η μερισματική απόδοση μιας μετοχής τόσο πιο ελκυστική είναι η μετοχή για τους επενδυτές Οι μερισματικές αποδόσεις διαφόρων επιχ/σεων σημαντικά μεταξύ τους διότι το ύψος των μερισμάτων που καταβάλλει κάθε μια εξαρτάται από τη μερισματική πολιτική που ακολουθεί.

125

Εσωτερική αξία μετοχής (Book value per share)

Σύνολο Ιδίων κεφαλαίων Αριθμός μετοχών σε κυκλοφορία Δεν χρησιμοποιείται ευρέως διότι: Η αξία των ιδίων κεφαλαίων αναφέρεται σε ιστορικές τιμές, όποτε δεν ανταποκρίνεται στην πραγματικότητα

126

Χρηματιστηριακή τιμή προς εσωτερική αξία μετοχής (Price to Book value ratio)

Χρηματιστηριακή τιμή μετοχής Εσωτερική αξία μετοχής Δείχνει πόσες φορές την εσωτερική αξία της μετοχής διαπραγματεύεται η τιμή των μετοχών μιας επιχ. στην Αγορά Παρέχει ένδειξη για το εάν η μετοχή είναι υποτιμημένη ή υπερτιμημένη στη χρηματιστηριακή αγορά σε σχέση με την εσωτερική της αξία

127

Τιμή προς κέρδη ανά μετοχή (Price earnings ratio, P/E)

Χρηματιστηριακή τιμή μετοχής Κέρδη ανά μετοχή Δείχνει πόσες φορές διαπραγματεύεται μια μετοχή τα κέρδη της τρέχουσας ή προηγουμένης χρήσεως στο χρηματιστήριο ή εναλλακτικά πόσα λεπτά είναι διατεθειμένος να καταβάλλει ένας επενδυτής για κάθε λεπτό κέρδους της επιχ. Ο αριθμοδείκτης αυτός είναι πάντοτε θετικός και δεν υπολογίζεται όταν η επιχ. έχει ζημίες Θεωρητικά, μια υψηλή τιμή του δείκτη δείχνει ότι οι επενδυτές αγοράζουν την μετοχή διότι έχουν εμπιστοσύνη στη μελλοντική ικανότητα της επιχ. να πραγματοποιεί κέρδη.

128

Παράδειγμα Επενδυτικοί αριθμοδείκτες της επιχ. «SUN» A.E. 2003 2004 1. Τιμή προς κέρδη ανά μετοχή (P/E) 43,47/0,59=73,7 φ. 18,21/0,28=65,0 φ. 2. Μερισματική απόδοση - Σχόλια: Το P/E της επιχ. μειώθηκε από 73,7 φορές το 2003 σε 65,0 φορές το 2004, που υποδεικνύει ότι οι επενδυτές έχουν μειωμένη εμπιστοσύνη στην επιχ. Επειδή η επιχ. δεν πληρώνει μέρισμα, μπορούμε να συμπεράνουμε ότι οι επενδυτές αναμένουν την απόδοση να προέλθει από την επίτευξη κερδών κεφαλαίου

129

Μονάδα Καινοτομίας και Επιχειρηματικότητας

Πανεπιστημίου Πατρών Επιστημονικός Υπεύθυνος ΜΟΚΕ ΠΠ: Δημήτριος Β. Τζελέπης, Επίκουρος Καθηγητής Τμήμα Οικονομικών Επιστημών τηλ: website:

Παρόμοιες παρουσιάσεις

>")

>")

Αναγνώριση και αποτίμηση (ΔΛΠ 39) Το ΔΛΠ 32 αποτελεί τον οδηγό για την παρουσίαση των χρηματοοικονομικών.>")