Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

Prerequisite Accounting

Dr. Petros Kalantonis

2

ΕΠΙΧΕΙΡΗΣΕΙΣ - ΟΡΓΑΝΙΣΜΟΙ

Επιχειρηματική Δραστηριότητα Business Activity Οικονομική Δραστηριότητα Financial Activity

3

ΕΠΙΧΕΙΡΗΣΗ Για να λειτουργήσει η επιχείρηση χρειάζεται: Resources

Πόρους Owners Equity Δικοί μας (ΙΔΙΟΙ) ΌΧΙ Δικοί μας (ΥΠΟΧΡΕΩΣΕΙΣ) Liabilities

ΌΧΙ Δικοί μας (ΥΠΟΧΡΕΩΣΕΙΣ) Liabilities.")

4

Κατά την δραστηριότητα της η επιχείρηση δημιουργεί:

ΕΠΙΧΕΙΡΗΣΗ Κατά την δραστηριότητα της η επιχείρηση δημιουργεί: Revenues Έσοδα Expenses Έξοδα

5

ΕΠΙΧΕΙΡΗΣΗ ΚΑΙ ΛΗΨΗ ΑΠΟΦΑΣΕΩΝ

Λήψη Αποφάσεων Decision Making Ανάγκη Πληροφόρησης (Αντικειμενικής, Αξιόπιστης ή επαρκούς κατανόησης Οικονομική Κατάσταση της Επιχείρησης Financial Position Αποτέλεσμα Λειτουργίας της Επιχείρησης Financial Result (Profit Loss)

")

6

ΛΟΓΙΣΤΙΚΗ Επιστήμη της περιγραφής, μέτρησης, ανάλυσης της οικονομικής δραστηριότητας με σκοπό την παροχή της απαιτούμενης πληροφόρησης για τη λήψη αποφάσεων από την επιχείρηση και όσους συνδέονται με αυτήν.

7

ΛΗΨΗ ΟΡΘΟΛΟΓΙΚΩΝ ΑΠΟΦΑΣΕΩΝ

ΛΟΓΙΣΤΙΚΗ Επιστήμη της συγκέντρωσης και συστηματικής κατάταξης των οικονομικών συναλλαγών και γεγονότων Τεχνική της συνοπτικής απόδοσης, ανάλυσης και ερμηνείας τους Τεχνική της παροχής πληροφόρησης για τα αποτελέσματα δράσης της επιχείρησης ΛΗΨΗ ΟΡΘΟΛΟΓΙΚΩΝ ΑΠΟΦΑΣΕΩΝ

8

Η Λογιστική ως Πληροφορικό Σύστημα

ΕΠΙΧΕΙΡΗΜΑΤΙΚΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ BUSINESS ACTIVIES ΑΠΟΦΑΣΟΖΟΝΤΕΣ DECISION MAKERS ΟΙΚΟΝΟΜΙΚΗ ΠΛΗΡΟΦΟΡΗΣΗ FINANCIAL DATA ΛΟΓΙΣΤΙΚΗ ΠΛΗΡΟΦΟΡΗΣΗ ACCOUNTING DATA ΚΑΤΑΧΩΡΗΣΗ ΜΕΤΡΗΣΗ ΤΕΞΙΝΟΜΗΣΗ RECORDING MEASUREMENT CLASSIFICATION ΕΠΕΞΕΡΓΑΣΙΑ ΑΝΑΛΥΣΗ PROCESING ANALYSIN ΠΑΡΟΧΗ ΠΛΗΡΟΦΟΡΗΣΗΣ REPORTING

9

Τεχνική καταχώρησης λογιστικών γεγονότων

ΚΑΤΑΣΤΙΧΟΓΡΑΦΙΑ BOOK KEEPING Τεχνική καταχώρησης λογιστικών γεγονότων Recording day to day transactions ACCOUNTING ΛΟΓΙΣΤΙΚΗ Σύνταξη λογιστικών καταστάσεων επεξεργασία και ανάλυση οικονομικής πληροφόρησης για τη λήψη αποφάσεων Creating financial statements and analyzing the worth and financial activity of firm

10

ΛΟΓΙΣΤΙΚΗ ΠΛΗΡΟΦΟΡΗΣΗ ΛΗΨΗ ΑΠΟΦΑΣΕΩΝ

ΛΟΓΙΣΤΙΚΗ ΠΛΗΡΟΦΟΡΗΣΗ ΛΗΨΗ ΑΠΟΦΑΣΕΩΝ Ενδιαφερόμενοι για τη Λογιστική Πληροφόρηση Users of Accounting Information ΙΔΙΟΚΤΗΤΕΣ ONNERS STOCKHOLDERS ΠΡΟΜΗΘΕΤΕΣ SUPPLIERS ΔΑΝΕΙΣΤΕΣ-ΠΙΣΤΩΤΕΣ LENDERS-CREDITORS ΔΙΟΙΚΗΤΙΚΑ ΣΤΕΛΕΧΗ MANAGERS ΕΠΙΧΕΙΡΗΣΗ BUSINESS FIRM ΚΡΑΤΟΣ –ΚΥΒΕΡΝΗΣΗ GOVERNMENT STATE ΕΡΓΑΖΟΜΕΝΟΙ EMPLOYEES ΕΚΠΡΟΣΩΠΟΙ ΚΟΙΚΩΝΙΚΩΝ ΦΟΡΕΩΝ SOCIAL ORGANIZATIONS ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΤΕΣ FINANCIAL ANALYSTS INVESTMENTS ANALYSTS ΠΕΛΑΤΕΣ CUSTOMERS ΕΠΕΝΔΥΤΕΣ INVESTORS

11

ACCOUNTING INFORMATION ΛΟΓΙΣΤΙΚΗ ΠΛΗΡΟΦΟΡΗΣΗ

ΛΟΓΙΣΤΙΚΗ ΤΥΠΟΠΟΙΗΣΗ ΛΟΓΙΣΤΙΚΟ ΣΧΕΔΙΟ ACCOUNTING STANDARS LENERALY ACCEPTED ACCOUNTING PRINCIPLES ΑΠΟΔΕΚΤΕΣ ΑΡΧΕΣ ACCOUNTING REPORTING STANDARDS ΠΡΟΤΥΠΑ

12

Διακρίσεις της Λογιστικής

Χρηματοοικονομική Λογιστική (Financial Accounting) Διοικητική Λογιστική (Managing Accounting) Λογιστική Κόστους (Cost Accounting) Φορολογική Λογιστική (Tax Accounting) Ελεγκτική (Auditing)

Διοικητική Λογιστική (Managing Accounting) Λογιστική Κόστους (Cost Accounting) Φορολογική Λογιστική (Tax Accounting) Ελεγκτική (Auditing)")

13

Διακρίσεις της Λογιστικής

Λογιστική Πληθωρισμού (Inflation Accounting) Περιβαλλοντική Λογιστική (Environmental Accounting) Λογιστική Ανθρωπίνου Δυναμικού (Human Resource Accounting) Μηχανογραφημένη Λογιστική (Computerized Accounting)

Περιβαλλοντική Λογιστική (Environmental Accounting) Λογιστική Ανθρωπίνου Δυναμικού (Human Resource Accounting) Μηχανογραφημένη Λογιστική (Computerized Accounting)")

14

ΕΝΕΡΓΗΤΙΚΟ (ASSETS) Σύνολο οικονομικών αγαθών που ανήκουν κατά κυριότητα σε μία οικονομική μονάδα και των οποίων η αξία μπορεί να προσδιοριστεί με αντικειμενικό τρόπο

15

ΠΑΘΗΤΙΚΟ (LIABILITIES)

Σύνολο υποχρεώσεων της οικονομικής μονάδας προς τρίτους και των οποίων η αξία μπορεί να προσδιοριστεί με αντικειμενικό τρόπο

16

ΙΔΙΑ ΚΕΦΑΛΑΙΑ (OWNER’S EQUITY)

Καθαρή θέση - Υποχρεώσεις οικονομικής μονάδας προς τον φορέα - Ότι δικαιούται να λαμβάνει από την οικονομική μονάδα ο ιδιοκτήτης

17

Λογιστική Ισότητα (Fundamental Accounting Equation)

ΕΝΕΡΓΗΤΙΚΟ = ΠΑΘΗΤΙΚΟ + ΚΑΘΑΡΗ ΘΕΣΗ ASSETS = LIABILITIES + OWNER’S EQUITY Υποχρεώσεις προς Πιστωτές Creditor’s Equities Υποχρεώσεις προς ιδιοκτήτη Owner's Equity Περιουσιακά Στοιχεία και Πόροι της Επιχείρησης Economic Resources

18

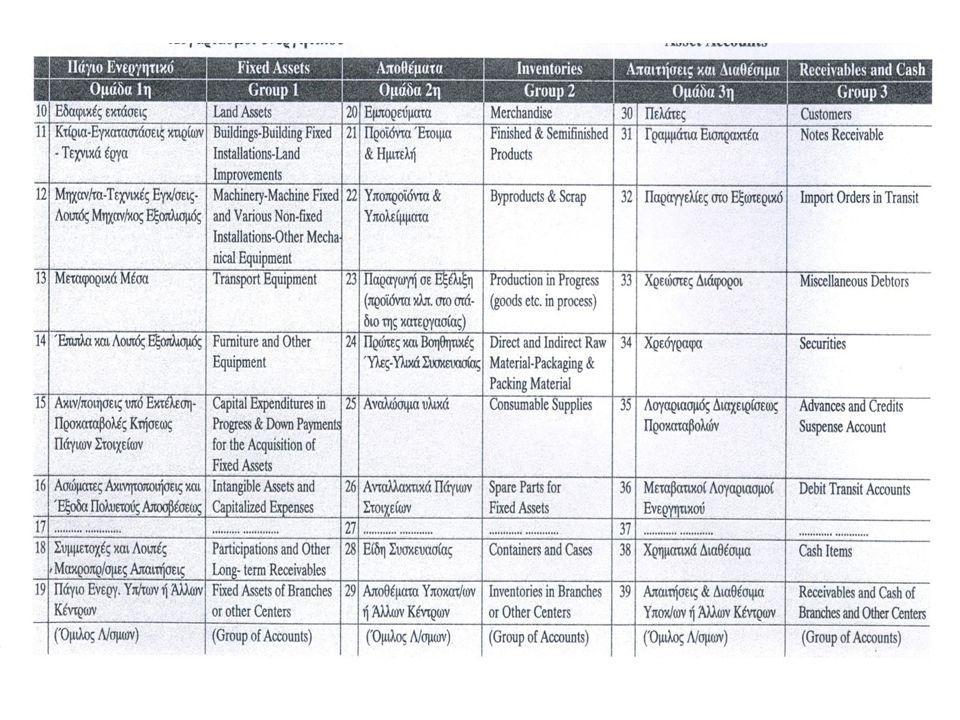

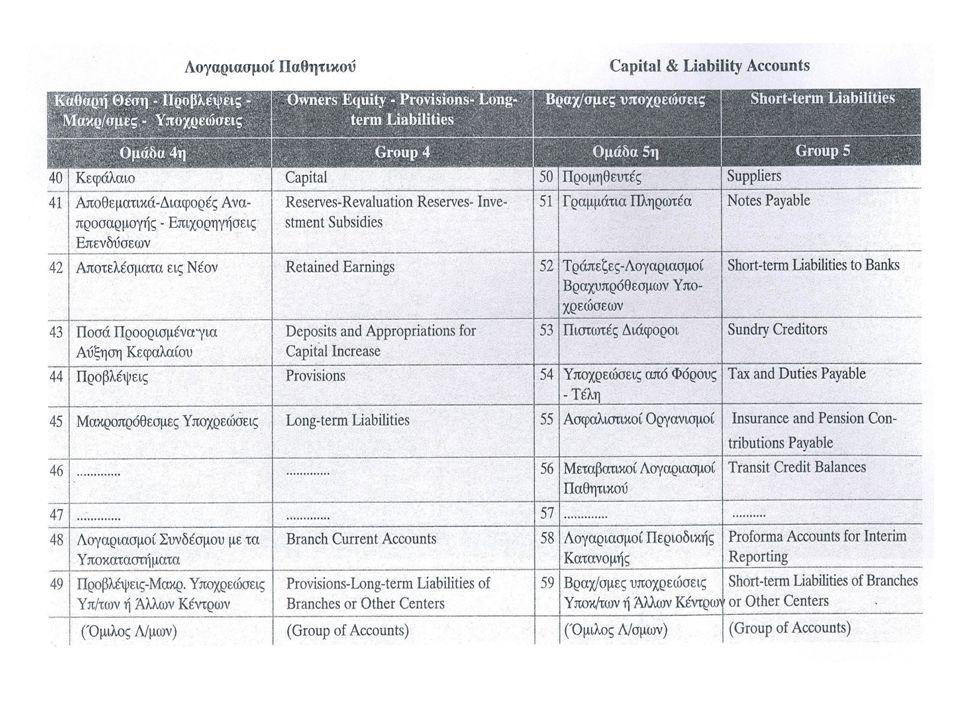

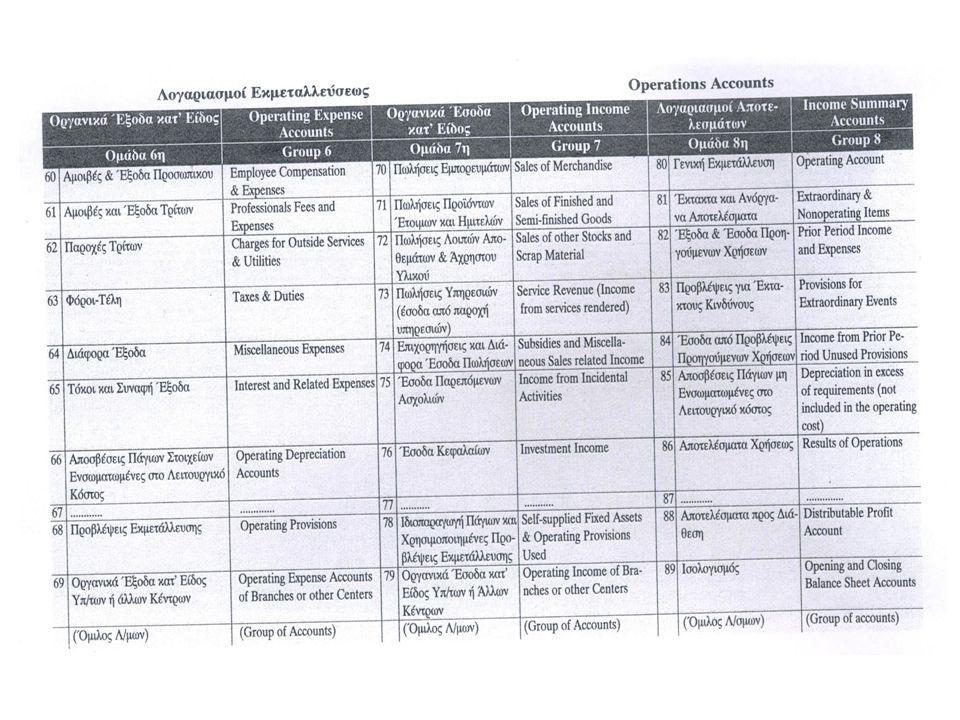

ΛΟΓΑΡΙΣΜΟΙ (ACCOUNTS)

Πίνακας που απεικονίζει με χρονολογική σειρά σε μονάδες χρήματος την αρχική θέση και τις μεταβολές κάθε στοιχείου που είτε προσδιορίζουν την οικονομική κατάσταση της επιχείρησης είτε αποτυπώνει τη δραστηριότητα της. ΛΟΓΑΡΙΣΜΟΙ (ACCOUNTS) Οικονομική Κατάσταση - Ενεργητικού - Παθητικού Δραστηριότητα -Εξόδων - Εσόδων

Οικονομική Κατάσταση. - Ενεργητικού. - Παθητικού. Δραστηριότητα. -Εξόδων. - Εσόδων.")

19

Σημαντικές Λογιστικές Καταστάσεις

(Balance sheet) Ισολογισμός Κατάσταση Αποτελεσμάτων Χρήση Λογαριασμοί Ενεργητικού Παθητικού Εσόδων Εξόδων

Ισολογισμός. Κατάσταση Αποτελεσμάτων Χρήση. Λογαριασμοί. Ενεργητικού. Παθητικού. Εσόδων. Εξόδων.")

23

Ενεργητικό (Assets) π.χ. κτίρια, αυτοκίνητα, μηχ/τα, γραφεία

Μακροπρόθεσμη ρευστοποίηση Πάγιο π.χ. αποθέματα, εμπορεύματα, χρήμα, απαιτήσεις Βραχυπρόθεσμη ρευστοποίηση Κυκλοφορούν

24

Παθητικό (Liabilities)

π.χ. προμηθευτές, γραμμάτια, Short – term Liabilities Βραθυπρόθεσμες Μακροπρόθεσμες Long – term Liabilities π.χ. προβλέψεις

25

Ταξινόμηση σε Ενεργητικό και Παθητικό των παρακάτω στοιχείων - λογαριασμών

Οικόπεδα Καταθέσεις Ταμείο Οφειλές σε προμηθευτές Εμπορεύματα Γραφεία Απαιτήσεις από πελάτες Αυτοκίνητα Μηχανήματα Δάνειο από Τράπεζα Οφειλές στο ΙΚΑ Οφειλές σε εφορία Πατέντα Άδεια Δίπλωμα Ευρεσιτεχνίας

26

Διακρίσεις Εξόδων Ενσωμάτωση στο Κόστος

Κοστολογημένα (Inventoriable expenses) (Non – Inventoriable expenses) Μη κοστολογημένα

(Non – Inventoriable expenses) Μη κοστολογημένα.")

27

Ανόργανα ή μη λειτουργικά (non operating expenses)

Κοστολογήσιμα (operating expenses) Οργανικά (normal expenses) Ομαλά Μη Κοστολογήσιμα Ανόργανα ή μη λειτουργικά (non operating expenses) Μη ομαλά (abnormal expenses) (extraordinary expenses) Έκτακτα

Οργανικά. (normal expenses) Ομαλά. Μη Κοστολογήσιμα. Ανόργανα ή μη λειτουργικά. (non operating expenses) Μη ομαλά (abnormal expenses) (extraordinary expenses) Έκτακτα.")

28

Τρόπος Ενσωμάτωσης στο Κόστος

(Direct expenses) Άμεσα (Indirect expenses) Έμμεσα

Άμεσα. (Indirect expenses) Έμμεσα.")

29

(Supplementary expenses)

Τρόπος Εκδήλωσης (Visable expenses) Εμφανή (Supplementary expenses) Υπολογιστικά

Εμφανή. (Supplementary expenses) Υπολογιστικά.")

30

Συμπεριφορά σε σχέση με τη μεταβαλλόμενη δραστηριότητα της επιχείρησης

(Fixed expenses) Σταθερά (variable expenses) Μεταβλητά Αναλογικά Αύξοντα Φθίνοντα (Semi- variable expenses) Ημιμεταβλητά

Σταθερά. (variable expenses) Μεταβλητά. Αναλογικά. Αύξοντα. Φθίνοντα. (Semi- variable expenses) Ημιμεταβλητά.")

31

(non accrued expenses)

Χρόνος ανάλωσης (accrued expenses) Δεδουλευμένα (non accrued expenses) Μη Δεδουλευμένα

Δεδουλευμένα. (non accrued expenses) Μη Δεδουλευμένα.")

32

(non controllable cost)

Φορέας Ευθύνης (controllable cost) Ελεγχόμενα (non controllable cost) Μη Ελεγχόμενα

Ελεγχόμενα. (non controllable cost) Μη Ελεγχόμενα.")

33

Προορισμός ή λειτουργία Έξοδα εφοδιασμού (supply) Έξοδα παραγωγής

(production) Έξοδα Έρευνας & Ανάπτυξης (research & development) Έξοδα Διάθεσης (promotion) (administrative) Έξοδα Διοίκησης Χρηματοοικονομικά (Financial)

Έξοδα Έρευνας & Ανάπτυξης. (research & development) Έξοδα Διάθεσης. (promotion) (administrative) Έξοδα Διοίκησης. Χρηματοοικονομικά. (Financial)")

Παρόμοιες παρουσιάσεις

>")

>")