Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

Νέες προκλήσεις ή ευκαιρίες της κυπριακής οικονομίας και αγοράς

ΓΡΑΦΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΕΜΠΟΡΙΚΩΝ ΥΠΟΘΕΣΕΩΝ ΠΡΕΣΒΕΙΑ ΤΗΣ ΕΛΛΑΔΟΣ ΣΤΗ ΛΕΥΚΩΣΙΑ ΒΑΣΙΛΗΣ ΣΚΡΟΝΙΑΣ Σύμβουλος ΟΕΥ Α΄ 3/4/2017

2

Ιστορικό εξέλιξης της κυπριακής οικονομίας

α πρωτογενής & ορυκτά β. 1974/ βιοτεχνία-βιομηχανία ( δέρμα, κλωστ/κά) γ υπηρεσίες 80% χρηματοοικονομικά (υπερτροφικό τραπ. σύστημα, διεθνή λογ. & δικηγορ. Γραφεία, εταιρείες, τριγωνικές σχέσεις-επανεξαγωγές=55% των κυπριακών εξαγωγών-τουρισμός-ναυτιλία-κατασκευές), μέλος ΕΕ (2004) και Ευρωζώνης (2008). δ …οικ. κρίση: -1,9% ΑΕΠ (2009), α’ υποβάθμιση πιστ. ικανότητας (Νοέμβρ. 2010), Έκρηξη Μαρί (Ιούλ. 2011)=περιδίνηση, κούρεμα ελλ. ομολόγων (Νοέμβρ. 2011), υποβάθμιση σε ‘’κατηγ. σκουπιδιών’’ (Δεκ. 2011), ‘’τρόικα’’ (Ιούνιος 2012) 3/4/2017

γ υπηρεσίες 80% χρηματοοικονομικά (υπερτροφικό τραπ. σύστημα, διεθνή λογ. & δικηγορ. Γραφεία, εταιρείες, τριγωνικές σχέσεις-επανεξαγωγές=55% των κυπριακών εξαγωγών-τουρισμός-ναυτιλία-κατασκευές), μέλος ΕΕ (2004) και Ευρωζώνης (2008). δ …οικ. κρίση: -1,9% ΑΕΠ (2009), α’ υποβάθμιση πιστ. ικανότητας (Νοέμβρ. 2010), Έκρηξη Μαρί (Ιούλ. 2011)=περιδίνηση, κούρεμα ελλ. ομολόγων (Νοέμβρ. 2011), υποβάθμιση σε ‘’κατηγ. σκουπιδιών’’ (Δεκ. 2011), ‘’τρόικα’’ (Ιούνιος 2012) 3/4/2017.")

3

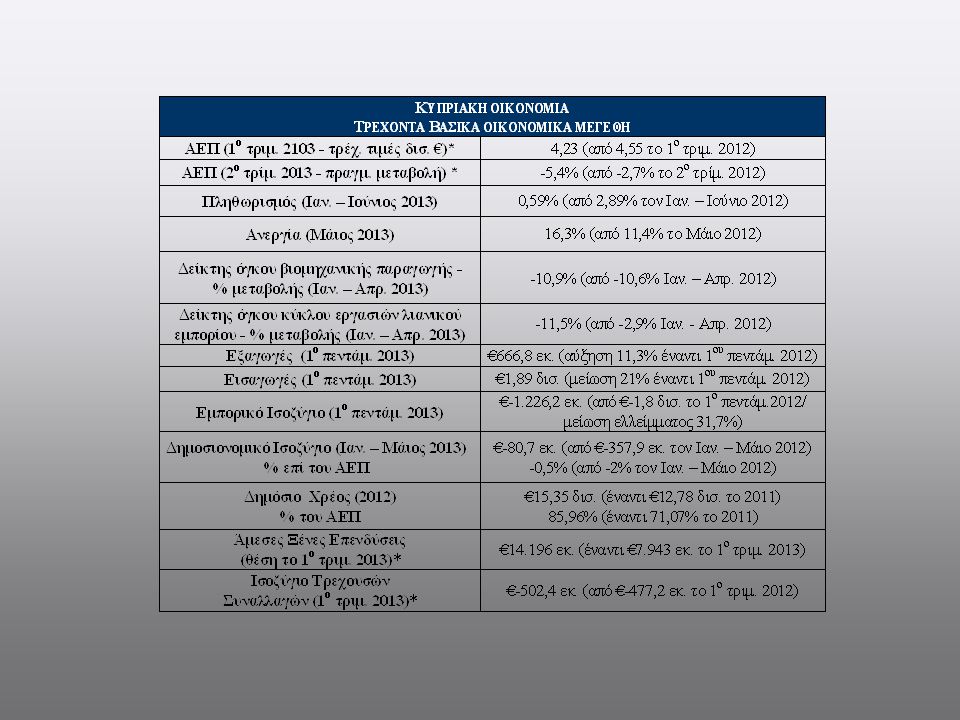

Μνημόνιο (Μάρτιος 2013) Κούρεμα καταθέσεων & περιορισμοί κίνησης κεφαλαίων. Επιπτώσεις στις επιχειρήσεις (απώλεια καταθέσεων όψεως-κεφαλαίων κίνησης, εμπορικές πιστώσεις, πιστωτικά όρια προμηθευτών, εγγυητικές επιστολές & ενέγγυες πιστώσεις, ανάγκη επιπρόσθετων κεφαλαίων λειτουργίας (1-3 εκατ. ευρώ /ΜΜΕπιχείρηση), δείκτης όγκου βιομηχαν. παραγωγής (-10,9% τον Απρ. 2013), δείκτης όγκου κύκλου εργασιών λιανεμπορίου (-11.9% τον Απρίλιο 2013), ιδιωτ. κατανάλωση (-24% / ), διαθέσιμο εισόδημα καταναλωτών (-20%/2013) Επιπτώσεις στην εθνική οικονομία: μείωση ΑΕΠ 2013 από -8% έως -13%, σμίκρυνση τραπ. τομέα, αλλαγή οικ. μοντέλου πχ από χρηματοοικονομικό κόμβο σε ενεργειακό? Eπιπτώσεις στο διμερές μας εμπόριο κατά το α’ εξάμηνο 2013: μείωση όγκου διμερούς εμπορίου (-14,5%), εμπ. ισοζυγίου (-12,5%), ελλ. εξαγωγών στη Κύπρο (-13,7%) και εισαγωγών κυπριακών προϊόντων (-17,2%). 3/4/2017

, δείκτης όγκου βιομηχαν. παραγωγής (-10,9% τον Απρ. 2013), δείκτης όγκου κύκλου εργασιών λιανεμπορίου (-11.9% τον Απρίλιο 2013), ιδιωτ. κατανάλωση (-24% / ), διαθέσιμο εισόδημα καταναλωτών (-20%/2013) Επιπτώσεις στην εθνική οικονομία: μείωση ΑΕΠ 2013 από -8% έως -13%, σμίκρυνση τραπ. τομέα, αλλαγή οικ. μοντέλου πχ από χρηματοοικονομικό κόμβο σε ενεργειακό Eπιπτώσεις στο διμερές μας εμπόριο κατά το α’ εξάμηνο 2013: μείωση όγκου διμερούς εμπορίου (-14,5%), εμπ. ισοζυγίου (-12,5%), ελλ. εξαγωγών στη Κύπρο (-13,7%) και εισαγωγών κυπριακών προϊόντων (-17,2%). 3/4/2017.")

4

3/4/2017

6

Νέες προκλήσεις-ευκαιρίες (ενεργειακή βιομηχανία, ΕΠΕ) ΧΑΡΤΗΣ ΚΥΠΡΙΑΚΗΣ ΑΟΖ ΚΑΙ ΒΥΘΟΤΕΜΑΧΙΩΝ 1-12

3/4/2017

7

Εμπορικές - επιχειρηματικές- επενδυτικές σχέσεις Ελλάδος - Κύπρου

α) Διμερής όγκος εμπορίου 3/4/2017

Διμερής όγκος εμπορίου. 3/4/2017.")

8

Εμπορικές - επιχειρηματικές- επενδυτικές σχέσεις Ελλάδος - Κύπρου

3/4/2017

9

Εμπορικές - επιχειρηματικές- επενδυτικές σχέσεις Ελλάδος - Κύπρου Διάρθρωση ελληνικών εξαγωγών και εισαγωγών: κύριοι τομείς – προϊόντα 3/4/2017

10

Εμπορικές - επιχειρηματικές- επενδυτικές σχέσεις Ελλάδος - Κύπρου

3/4/2017

11

Εμπορικές - επιχειρηματικές- επενδυτικές σχέσεις Ελλάδος - Κύπρου

β) Ελληνική επιχειρηματική παρουσία: 100 μεγάλες εταιρείες και τράπεζες γ) Επενδύσεις: 3,1 δισ. ευρώ (π.χ. Jumbo, Όμιλοι Μαρινόπουλου, Φουρλή, Ελληνικά Πετρέλαια, Public κλπ., ξένα brands μέσω Ελλάδος κλπ.) Θέσεις ΑΞΕ κατά οικονομική δραστηριότητα Πηγή: Κεντρική Τράπεζα Κύπρου 3/4/2017

Ελληνική επιχειρηματική παρουσία: 100 μεγάλες εταιρείες και τράπεζες. γ) Επενδύσεις: 3,1 δισ. ευρώ (π.χ. Jumbo, Όμιλοι Μαρινόπουλου, Φουρλή, Ελληνικά Πετρέλαια, Public κλπ., ξένα brands μέσω Ελλάδος κλπ.) Θέσεις ΑΞΕ κατά οικονομική δραστηριότητα. Πηγή: Κεντρική Τράπεζα Κύπρου. 3/4/2017.")

12

Εμπορικές - επιχειρηματικές- επενδυτικές σχέσεις Ελλάδος - Κύπρου

δ) Τρόποι προσέγγισης – διείσδυσης: Κανόνες: διαπροσωπικές – διαχρονικές σχέσεις συνεργασίας & σχέση ποιότητας-τιμής και νέα δεδομένα της αγοράς λόγω της οικ. κρίσης αφού μετά τον Μάρτιο 2013 παρατηρείται: (α) ριζική αλλαγή στη συμπεριφορά των καταναλωτών (80% κάνουν χρήση φυλλαδίων προσφορών, 73% λίστας αγορών – αντί 45%/ 2008). (β) οι επιχειρήσεις μειώνουν σημαντικά το κωδικολόγιό τους και τους προμηθευτές τους και ενισχύεται η συγκέντρωση του λιανεμπορίου σε λίγες επιχειρήσεις (44% σε 5 εταιρείες/ 2012, ο κύκλος εργασιών των προμηθευτών (-25%/2013) (γ) πρόβλημα ρευστότητας – σκλήρυνση όρων επιτόπιων προμηθευτών (60 ημέρες πίστωσης αντί 6/12 μηνών) και ξένων (μείωση πιστωτικών ορίων από διεθνείς ασφ. εταιρείες – country risk – έναντι Κυπρίων εισαγωγέων, πληρωμή τοις μετρητοίς ή προπληρωμή, μη αποδοχή εγγυητικών επιστολών και ενέγγυων πιστώσεων από μη κυπριακές τράπεζες). -11 κλαδικές εκθέσεις πχ δομικά υλικά, μεταποίηση γεωργικών & κτηνοτροφικών προϊόντων, συστήματα διαχείρισης & εξοικονόμησης νερού, στερεών αποβλήτων, τρόφιμα & μηχανολ. εξοπλισμός, ΑΠΕ (φωτοβολτ.-ηλιακά συστήματα), εξοικονόμηση ενέργειας, τουρισμό, δικαιόχρηση -προσωπικές επισκέψεις σε κυπριακές εταιρείες, επιτόπιο εταίρο.

Τρόποι προσέγγισης – διείσδυσης: Κανόνες: διαπροσωπικές – διαχρονικές σχέσεις συνεργασίας & σχέση ποιότητας-τιμής και νέα δεδομένα της αγοράς λόγω της οικ. κρίσης αφού μετά τον Μάρτιο 2013 παρατηρείται: (α) ριζική αλλαγή στη συμπεριφορά των καταναλωτών (80% κάνουν χρήση φυλλαδίων προσφορών, 73% λίστας αγορών – αντί 45%/ 2008). (β) οι επιχειρήσεις μειώνουν σημαντικά το κωδικολόγιό τους και τους προμηθευτές τους και ενισχύεται η συγκέντρωση του λιανεμπορίου σε λίγες επιχειρήσεις (44% σε 5 εταιρείες/ 2012, ο κύκλος εργασιών των προμηθευτών (-25%/2013) (γ) πρόβλημα ρευστότητας – σκλήρυνση όρων επιτόπιων προμηθευτών (60 ημέρες πίστωσης αντί 6/12 μηνών) και ξένων (μείωση πιστωτικών ορίων από διεθνείς ασφ. εταιρείες – country risk – έναντι Κυπρίων εισαγωγέων, πληρωμή τοις μετρητοίς ή προπληρωμή, μη αποδοχή εγγυητικών επιστολών και ενέγγυων πιστώσεων από μη κυπριακές τράπεζες). -11 κλαδικές εκθέσεις πχ δομικά υλικά, μεταποίηση γεωργικών & κτηνοτροφικών προϊόντων, συστήματα διαχείρισης & εξοικονόμησης νερού, στερεών αποβλήτων, τρόφιμα & μηχανολ. εξοπλισμός, ΑΠΕ (φωτοβολτ.-ηλιακά συστήματα), εξοικονόμηση ενέργειας, τουρισμό, δικαιόχρηση. -προσωπικές επισκέψεις σε κυπριακές εταιρείες, επιτόπιο εταίρο.")

13

Προβλήματα & προοπτικές

α) Βραχυπρόθεσμα: μεταβατική περίοδος : βαθειά οικ. κρίση (-1/4 ΑΕΠ), σμίκρυνση τραπ. τομέα & αναζήτηση νέου οικ. μοντέλου, πτωχεύσεις ΜΜΕ, ανεργία (20% Οκτ. 2013), κατανάλωση κλπ. Αντιμετώπιση οικ. κρίσης: ψυχολογία-ιστορικές εμπειρίες Δεν παρατηρήθηκε ομαδική αποχώρηση επενδυτών, υποδομές διατηρούνται (π.χ. σταθερό φορολ. πλαίσιο, δημ. διοίκηση κλπ.) β) Μακροπρόθεσμα: επανάληψη της ιστορίας; -Επενδύσεις στον ενεργειακό τομέα (10 δισ. ευρώ) & δημιουργία νέου κλάδου-κόμβου, ορθολογισμός-εκσυγχρονισμός – παραγωγικότητα - ανταγωνιστικότητα 3/4/2017

Βραχυπρόθεσμα: μεταβατική περίοδος : βαθειά οικ. κρίση (-1/4 ΑΕΠ), σμίκρυνση τραπ. τομέα & αναζήτηση νέου οικ. μοντέλου, πτωχεύσεις ΜΜΕ, ανεργία (20% Οκτ. 2013), κατανάλωση κλπ. Αντιμετώπιση οικ. κρίσης: ψυχολογία-ιστορικές εμπειρίες. Δεν παρατηρήθηκε ομαδική αποχώρηση επενδυτών, υποδομές διατηρούνται (π.χ. σταθερό φορολ. πλαίσιο, δημ. διοίκηση κλπ.) β) Μακροπρόθεσμα: επανάληψη της ιστορίας; -Επενδύσεις στον ενεργειακό τομέα (10 δισ. ευρώ) & δημιουργία νέου κλάδου-κόμβου, ορθολογισμός-εκσυγχρονισμός – παραγωγικότητα - ανταγωνιστικότητα. 3/4/2017.")

14

Επικοινωνία με Γραφείο Οικονομικών και Εμπορικών Υποθέσεων της Πρεσβείας της Ελλάδος στη Λευκωσία: site : 3/4/2017

Παρόμοιες παρουσιάσεις