Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

ΧΡΗΜΑ ΚΑΙ ΤΡΑΠΕΖΕΣ 12η Διάλεξη

2

Στόχοι Εισαγωγικές έννοιες για το χρήμα, δηλαδή λειτουργίες του χρήματος και ρευστότητα Τράπεζες, δηλαδή δημιουργία χρήματος από τις καταθέσεις, πολλαπλασιαστής πιστώσεων Κεντρική τράπεζα, δηλαδή λειτουργίες και διεκπεραίωση αυτών, μηχανισμοί άσκησης πολιτικής Οικονομική θεωρία, δηλαδή κευνσιανή θεωρία περί χρήματος, θεωρία του Fisher (ποσοτική), θεωρία του Friedman, διαφορές μεταξύ αυτών και συνέπειες εκάστης

, θεωρία του Friedman, διαφορές μεταξύ αυτών και συνέπειες εκάστης.")

3

Χρήμα : λειτουργίες Μέσο ανταλλαγής : αντιπραγματισμός → δυσκίνητο σύστημα καθώς προχωρούσε η εξειδίκευση, αφού απαιτούσε διπλή σύμπτωση αναγκών → το χρήμα διευκόλυνε την ανταλλαγή Μονάδα αποτίμησης : αφού κάθε προϊόν ή υπηρεσία μετράται σε μονάδες χρήματος, μπορούμε να συγκρίνουμε τα διάφορα προϊόντα με βάση την αξία τους όπως αυτή εκφράζεται σε χρήμα

4

Χρήμα : λειτουργίες 3. Μέσο διατήρησης της αξίας (αξία = ικανοποίηση που πηγάζει από την κατανάλωση αγαθών και υπηρεσιών τα οποία αποκτώνται με το χρήμα) : το χρήμα μπορεί να διατηρηθεί και να ανταλλαχθεί μελλοντικά με αγαθά και υπηρεσίες. Η διατήρησή του σημαίνει και διατήρηση της ικανοποίησης και άρα, της μελλοντικής αξίας 4. Μέτρο υπεσχημένων πληρωμών : Χρέη και συμβατικές υποχρεώσεις διακανονίζονται μελλοντικά με βάση το αποδεκτό χρήμα : Ενδιαφέρον θέμα : ή επίπτωση του πληθωρισμού και η διόρθωση των παρενεργειών του μέσω του επιτοκίου που χρεώνεται και εισπράττεται από τους δανειστές

: το χρήμα μπορεί να διατηρηθεί και να ανταλλαχθεί μελλοντικά με αγαθά και υπηρεσίες. Η διατήρησή του σημαίνει και διατήρηση της ικανοποίησης και άρα, της μελλοντικής αξίας 4. Μέτρο υπεσχημένων πληρωμών : Χρέη και συμβατικές υποχρεώσεις διακανονίζονται μελλοντικά με βάση το αποδεκτό χρήμα : Ενδιαφέρον θέμα : ή επίπτωση του πληθωρισμού και η διόρθωση των παρενεργειών του μέσω του επιτοκίου που χρεώνεται και εισπράττεται από τους δανειστές")

5

Χρήμα : ιδιότητες Αποδοχή : Όλοι οι άνθρωποι σε μια χώρα αποδέχονται και χρησιμοποιούν το χρήμα με τον ίδιο τρόπο. Τα πάντα μπορούν να χρησιμοποιηθούν ως χρήμα, αλλά αυτό θα γίνει αποδεκτό αν υπάρχουν σε αυτό και οι παρακάτω ιδιότητες : Ανθεκτικότητα : Αν το εμπόρευμα ου χρησιμοποιείται ως χρήμα έχει εσωτερική αξία (π.χ χρυσός), τότε τα κέρματα πρέπει να είναι ανθεκτικά ώστε να διατηρούν την αξία τους. Τα πολύτιμα μέταλλα δεν είναι ανθεκτικά → τα κέρματα αποτελούνται από προσμίξεις μετάλλων → έχουν μικρή εσωτερική αξία, αλλά η αξία τους πηγάζει από αυτό που αντιπροσωπεύουν

, τότε τα κέρματα πρέπει να είναι ανθεκτικά ώστε να διατηρούν την αξία τους. Τα πολύτιμα μέταλλα δεν είναι ανθεκτικά → τα κέρματα αποτελούνται από προσμίξεις μετάλλων → έχουν μικρή εσωτερική αξία, αλλά η αξία τους πηγάζει από αυτό που αντιπροσωπεύουν.")

6

Χρήμα : ιδιότητες Δυνατότητα μεταφοράς : Το χρήμα πρέπει να μπορεί να μεταφέρεται εύκολα → τα πολύτιμα μέταλλα έχουν μεγάλο βάρος → τα χάρτινα χρήματα εύκολα μεταφέρονται, αλλά δεν έχουν ανθεκτικότητα και πρέπει να αντικαθίστανται συχνά → τα ελαφριά κράματα μετάλλων είναι ανθεκτικά και εύκολα στη μεταφορά → χρησιμοποιούνται για την κοπή νομισμάτων Διαιρετότητα : Ανάγκη διαίρεσης του χρήματος σε μικρές μονάδες, όπου η καθεμιά διατηρεί το μερίδιό της από την αρχική αξία (πρόβλημα με το χρήμα που έχει εσωτερική αξία → η κατάτμηση του διαμαντιού μειώνει τη συνολική του αξία → η κατάτμηση χρυσού είναι δύσκολο να οδηγήσει σε πολύ μικρά τμήματα με πολύ μικρή αξία → Λύση : Χρήμα χωρίς εσωτερική αξία που μπορεί να διαιρεθεί σε μικρές μονάδες όπου καθεμιά διατηρεί το μςρίδιό της από την αξία της μεγαλύτερης

7

Χρήμα : ιδιότητες Ομοιογένεια : Αναφέρεται στην αξία που φέρει κάθε μονάδα χρήματος και όχι στη μορφή ή το σχήμα του (π.χ κάποια νομίσματα των 50λ είναι καινούργια και γυαλιστερά και άλλα φθαρμένα → είναι όμως ίδια (ομοιογενή) ως προς την αξία τους

ως προς την αξία τους.")

8

Ρευστότητα Συνδέεται με την ιδιότητα του χρήματος ως μέσου ανταλλαγής

Είναι το μέτρο για το πόσο γρήγορα μπορεί ένα περιουσιακό στοιχείο να μετατραπεί σε μετρητά Ρευστό περιουσιακό στοιχείο : Ένα περιουσιακό στοιχείο που μπορεί να μετατραπεί γρήγορα σε μετρητά, χωρίς απώλεια τόκου ή κεφαλαίου Υπάρχει κλίμακα ρευστότητας από το ρευστό (μετρητά) μέχρι το μη ρευστοποιήσιμο (γη, κτίρια και αγαθά με ελάχιστες εναλλακτικές χρήσεις) Τα χρηματοοικονομικά περιουσιακά στοιχεία ευρίσκονται ενδιάμεσα στην κλίμακα

μέχρι το μη ρευστοποιήσιμο (γη, κτίρια και αγαθά με ελάχιστες εναλλακτικές χρήσεις) Τα χρηματοοικονομικά περιουσιακά στοιχεία ευρίσκονται ενδιάμεσα στην κλίμακα.")

9

Χρηματοοικονομικά εργαλεία διαφορετικής ρευστότητας

Λογαριασμοί όψεως : πολύ κοντά στην τέλεια ρευστότητα Λογαριασμοί προθεσμιακής κατάθεσης : θεωρούνται πολύ ρευστοί-η ρευστότητα μετράται με την περίοδο ειδοποίησης για την ανάληψη (χωρίς πρόστιμο τόκου) Γραμμάτια του δημοσίου : εκδίδονται διάρκειας 63, 91 και 182 ημερών → όσο μικρότερη η διάρκεια τόσο μεγαλύτερη η ρευστότητα → όσο πιο κοντά στην ημερομηνία λήξης τους είναι, τόσο πιο ρευστά είναι

Γραμμάτια του δημοσίου : εκδίδονται διάρκειας 63, 91 και 182 ημερών → όσο μικρότερη η διάρκεια τόσο μεγαλύτερη η ρευστότητα → όσο πιο κοντά στην ημερομηνία λήξης τους είναι, τόσο πιο ρευστά είναι.")

10

Χρηματοοικονομικά εργαλεία διαφορετικής ρευστότητας

Κρατικά ομόλογα σταθερού επιτοκίου : είναι συνήθους διάρκειας άνω των 5 ετών (ακόμη και πάνω από 20 έτη) Για το μεγαλύτερο μέρος της διάρκειάς τους θεωρούνται μη ρευστοποιήσιμα Καθώς, όμως, πλησιάζει η ημερομηνία λήξης τους γίνονται πιο ρευστά Είναι, όπως και τα γραμμάτια του δημοσίου, διαπραγματεύσιμα → όταν τα επιτόκια αυξάνονται υπάρχει κίνδυνος απώλειας κεφαλαίου Πιστοποιητικά κατάθεσης : είναι διάρκειας από 28 ημερών έως 5 ετών

Για το μεγαλύτερο μέρος της διάρκειάς τους θεωρούνται μη ρευστοποιήσιμα. Καθώς, όμως, πλησιάζει η ημερομηνία λήξης τους γίνονται πιο ρευστά. Είναι, όπως και τα γραμμάτια του δημοσίου, διαπραγματεύσιμα → όταν τα επιτόκια αυξάνονται υπάρχει κίνδυνος απώλειας κεφαλαίου. Πιστοποιητικά κατάθεσης : είναι διάρκειας από 28 ημερών έως 5 ετών.")

11

Το χρήμα στη σύγχρονη οικονομία

Λογαριασμοί μετρητών και όψεως : τα χρηματικά διαθέσιμα που κρατούν οι άνθρωποι σε λογαριασμούς όψεως στις τράπεζες, είναι μέρος της αγοραστικής δύναμης (συνολικής ζήτησης) και της προσφοράς χρήματος Τα χρήματα αυτά μπορούν να μεταφερθούν μέσω επιταγής για τη διευθέτηση των συναλλαγών Οι επιταγές δεν είναι μετρητά αλλά έγγραφα για τη μεταφορά χρημάτων Το γεγονός ότι μπορούν να μη γίνουν δεκτές (ή είναι ακάλυπτες) τις καθιστά λιγότερο ρευστές από τα μετρητά → η διαφορά θεωρείται αμελητέα → μετρητά + καταθέσεις όψεως αντιστοιχούν σε άμεση αγοραστική δύναμη (συνολική ζήτηση)

και της προσφοράς χρήματος. Τα χρήματα αυτά μπορούν να μεταφερθούν μέσω επιταγής για τη διευθέτηση των συναλλαγών. Οι επιταγές δεν είναι μετρητά αλλά έγγραφα για τη μεταφορά χρημάτων. Το γεγονός ότι μπορούν να μη γίνουν δεκτές (ή είναι ακάλυπτες) τις καθιστά λιγότερο ρευστές από τα μετρητά → η διαφορά θεωρείται αμελητέα → μετρητά + καταθέσεις όψεως αντιστοιχούν σε άμεση αγοραστική δύναμη (συνολική ζήτηση)")

12

Το χρήμα στη σύγχρονη οικονομία

Λογαριασμοί καταθέσεων : οι λογαριασμοί καταθέσεων αντιπροσωπεύουν σχεδόν άμεση αγοραστική δύναμη Δεν υπάρχει σαφές όριο μεταξύ των ρευστών περιουσιακών στοιχείων που θεωρούνται χρήμα και αυτών που θεωρούνται αρκετά ρευστά αλλά όχι χρήμα Για το λόγο αυτό οι νομισματικές αρχές θεώρησαν αναγκαίο τον ορισμό της προσφοράς χρήματος, για να μπορούν να ελέγξουν τη συνολική ζήτηση

13

Ο ορισμός της προσφοράς χρήματος

Μ0 : Χαρτονομίσματα + κέρματα που κυκλοφορούν εκτός της Κεντρικής Τράπεζας + τα λειτουργικά διαθέσιμα των Εμπορικών Τραπεζών στην Κεντρική Τράπεζα Μ2 :Διαθέσιμα του ιδιωτικού τομέα σε χαρτονομίσματα και κέρματα + διαθέσιμα ιδιωτικού τομέα σε καταθέσεις στις Εμπορικές Τράπεζες και χρημ/κούς οργανισμούς Μ4 : Μ2 + διαθέσιμα ιδιωτικού τομέα όλων των λοιπών καταθέσεων στις Εμπορικές Τράπεζες και χρημ/κούς οργανισμούς Μ3Η : Μ4 + διαθέσιμα ιδιωτικού τομέα σε καταθέσεις ξένου νομίσματος στις εμπορικές τράπεζες + καταθέσεις σε εγχώριο και ξένο νόμισμα των εγχώριων δημοσίων οργανισμών στις Εμπορικές Τράπεζες και χρημ/κούς οργανισμούς

14

Διευκρινίσεις Στενή έννοια του χρήματος : πρόκειται για περιουσιακά στοιχεία που μπορούν να χρησιμοποιηθούν ως άμεση αγοραστική δύναμη → αυτό το χρήμα χρησιμοποιείται ως μέσο ανταλλαγής → Μ2 Ευρύτερες έννοιες του χρήματος : περιλαμβάνουν τη στενή έννοια + τα περιουσιακά στοιχεία που χρησιμοποιούνται εν μέρει ως μέτρο διατήρησης της αξίας και είναι σχετικά ρευστά → Μ4+Μ3Η

15

Τράπεζες Αποκτούν το μεγαλύτερο μέρος του εισοδήματός τους από το δανεισμό Άρα, η δυνατότητα δανεισμού που προσφέρουν στους καταναλωτές και τις επιχειρήσεις τροφοδοτεί ένα μεγάλο μέρος της συνολικής ζήτησης στην οικονομία Συνεπώς, είναι σημαντικό να διερευνήσουμε τη διαδικασία με την οποία οι Τράπεζες μπορούν να αυξήσουν τις πιστώσεις και τους τρόπους με τους οποίους μπορούν αυτές (οι Τράπεζες) να ελεγχθούν

να ελεγχθούν.")

16

Τράπεζες : ιστορικό της δημιουργίας τους

Αγγλία του 17ου-18ου αιώνα → δύσκολες και επικίνδυνες οι επικοινωνίες → κατάθεση του χρυσού εκ μέρους των εμπόρων στο χρηματοκιβώτιο ντόπιων εμπόρων (χρυσοχόων) → ύπαρξη σε μόνιμη βάση περίπου σταθερού ποσού χρυσού στο χρηματοκιβώτιο των χρυσοχόων → εισαγωγή λογιστικού συστήματος → χρεοπίστωση του λογαριασμού κατάθεσης κάθε εμπόρου → δυνατότητα διευκόλυνσης εμπόρων με τη χορήγηση μικρών δανείων

→ ύπαρξη σε μόνιμη βάση περίπου σταθερού ποσού χρυσού στο χρηματοκιβώτιο των χρυσοχόων → εισαγωγή λογιστικού συστήματος → χρεοπίστωση του λογαριασμού κατάθεσης κάθε εμπόρου → δυνατότητα διευκόλυνσης εμπόρων με τη χορήγηση μικρών δανείων.")

17

Τράπεζες : ηθικά ζητήματα που καθόριζαν την επιτυχία ή αποτυχία του εγχειρήματος χορήγησης δανείων από τους εμπόρους (χρυσοχόους) Η εμπιστοσύνη ότι ο χρυσοχόος θα είναι σε θέση να πληρώσει όλους τους καταθέτες ανά πάσα στιγμή. Άρα, η ποσότητα χρυσού που έπρεπε να διατηρηθεί ως απόθεμα (ποσοστό ρευστότητας-υποχρεωτικές καταθέσεις) ήταν κρίσιμης σημασίας. Η βεβαιότητα ότι ο δανειστής είναι αξιόπιστος και δεν αποτελεί κίνδυνο άλλως, οποιοδήποτε επισφαλές χρέος θα έπρεπε να καλυφθεί από τον ίδιο το χρυσοχόο, επιβαρύνοντας τη φήμη του Η κυρίαρχη αιτία κρίσης των Τραπεζών είναι η έλλειψη εμπιστοσύνης → αρκεί μια φήμη (αληθινή ή όχι) για να παρουσιασθούν όλοι οι καταθέτες ζητώντας τα λεφτά τους → πτώχευση της Τράπεζας

ήταν κρίσιμης σημασίας. Η βεβαιότητα ότι ο δανειστής είναι αξιόπιστος και δεν αποτελεί κίνδυνο άλλως, οποιοδήποτε επισφαλές χρέος θα έπρεπε να καλυφθεί από τον ίδιο το χρυσοχόο, επιβαρύνοντας τη φήμη του. Η κυρίαρχη αιτία κρίσης των Τραπεζών είναι η έλλειψη εμπιστοσύνης → αρκεί μια φήμη (αληθινή ή όχι) για να παρουσιασθούν όλοι οι καταθέτες ζητώντας τα λεφτά τους → πτώχευση της Τράπεζας.")

18

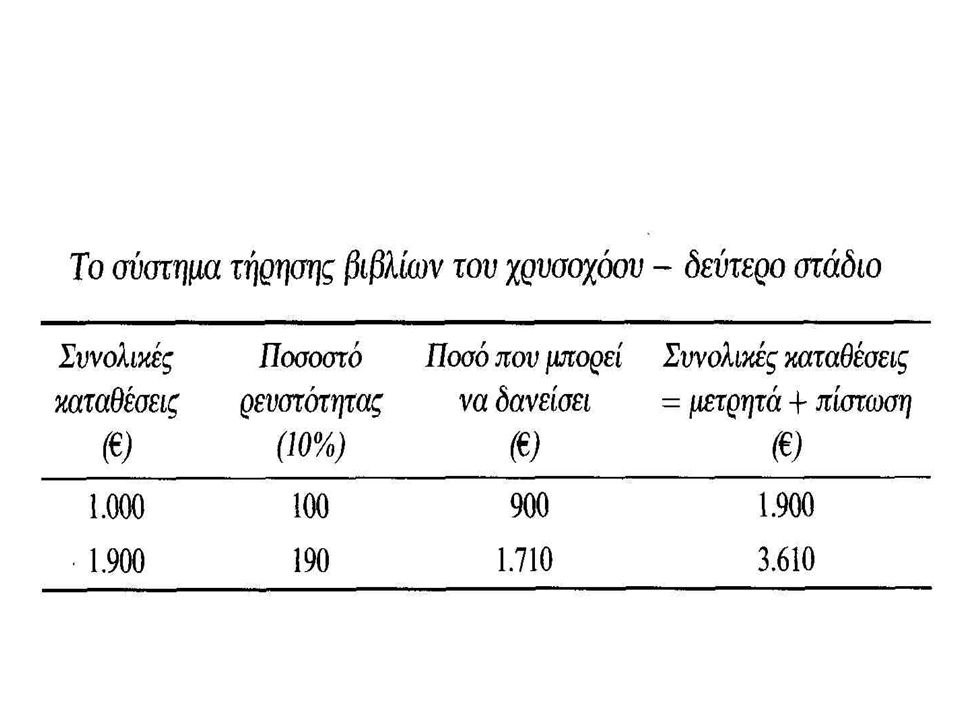

Πολλαπλασιαστής καταθέσεων (ή πιστώσεων)

Είναι ο τρόπος με τον οποίο οι χρυσοχόοι δημιουργούσαν περαιτέρω καταθέσεις (πιστώσεις) με το χρυσό που κατείχαν Παράδειγμα : Ο χρυσοχόος- τραπεζίτης αποφασίζει να κρατήσει το 10% των συνολικών καταθέσεων ώστε να μπορεί να ικανοποιήσει ανά πάσα στιγμή τη ζήτηση μετρητών Ο χρυσοχόος- τραπεζίτης έχει σύστημα τήρησης λογιστικών βιβλίων για να καταγράφει τις καταθέσεις των πελατών του Έστω ότι ο τραπεζίτης διαθέτει ευρώ σε μετρητά ή καταθέσεις

με το χρυσό που κατείχαν. Παράδειγμα : Ο χρυσοχόος- τραπεζίτης αποφασίζει να κρατήσει το 10% των συνολικών καταθέσεων ώστε να μπορεί να ικανοποιήσει ανά πάσα στιγμή τη ζήτηση μετρητών. Ο χρυσοχόος- τραπεζίτης έχει σύστημα τήρησης λογιστικών βιβλίων για να καταγράφει τις καταθέσεις των πελατών του. Έστω ότι ο τραπεζίτης διαθέτει ευρώ σε μετρητά ή καταθέσεις.")

21

Παρατηρήσεις Το όριο της πίστωσης που μπορεί να προσφερθεί είναι η ποσότητα των μετρητών που κρατείται και το απαραίτητο ποσοστό ρευστότητας Τα ίδια αποτελέσματα βρίσκουμε αν χρησιμοποιήσουμε τον πολλαπλασιαστή πιστώσεων Πολλαπλασιαστής πιστώσεων =

22

Παρατηρήσεις Άρα (στο παράδειγμά μας) οι συνολικές καταθέσεις είναι 10 (πολλαπλασιαστής πιστώσεων) επί ευρώ Ο πολλαπλασιαστής πιστώσεων εξαρτάται σε σημαντικό βαθμό από το μέγεθος του ποσοστού ρευστότητας → όσο υψηλότερο το ποσοστό ρευστότητας τόσο χαμηλότερος ο πολλαπλασιαστή και αντιστρόφως

23

Ο σύγχρονος τραπεζικός τομέας

Ποσοστό ρευστότητας : Παλαιότερα η κεντρική τράπεζα μπορούσε να περιορίσει τη δυνατότητα παροχής πιστώσεων εκ μέρους των εμπορικών τραπεζών (δια της επιβολής σε αυτές της υποχρέωσης να διατηρούν αποθεματικά ορισμένου ύψους ή επιβάλλοντάς τους ειδικές καταθέσεις) Σήμερα, οι Τράπεζες είναι αυτορρυθμιζόμενες Φρόνιμο οι Τράπεζες να δανείζουν 3-3,5 φορές το μισθό του οφειλέτη

Σήμερα, οι Τράπεζες είναι αυτορρυθμιζόμενες. Φρόνιμο οι Τράπεζες να δανείζουν 3-3,5 φορές το μισθό του οφειλέτη.")

24

Κεντρική Τράπεζα Κύριοι στόχοι :

Διατήρηση της ακεραιότητας και αξίας του εθνικού νομίσματος (αγώνας κατά του πληθωρισμού) Διασφάλιση της σταθερότητας του χρηματοοικονομικού συστήματος Προώθηση της αποτελεσματικότητας και της ανταγωνιστικότητας του χρηματοοικονομικού συστήματος Πελάτες της Τράπεζας : (α) Εμπορικές Τράπεζες, (β) άλλες Κεντρικές Τράπεζες και (γ) Η Κυβέρνηση

Διασφάλιση της σταθερότητας του χρηματοοικονομικού συστήματος. Προώθηση της αποτελεσματικότητας και της ανταγωνιστικότητας του χρηματοοικονομικού συστήματος. Πελάτες της Τράπεζας : (α) Εμπορικές Τράπεζες, (β) άλλες Κεντρικές Τράπεζες και (γ) Η Κυβέρνηση.")

25

Είναι ο πρώτος στόχος κάθε Κεντρικής Τράπεζας

Καταπολέμηση του πληθωρισμού-διατήρηση της ακεραιότητας και της αξίας του εθνικού νομίσματος Είναι ο πρώτος στόχος κάθε Κεντρικής Τράπεζας Κύριο μέσο για την επίτευξη του εν λόγω στόχου είναι η νομισματική πολιτική Η νομισματική πολιτική ασχολείται με την τιμή του χρήματος, δηλαδή τα επιτόκια Η απόφαση για το επίπεδο των επιτοκίων ανήκει στην Κεντρική Τράπεζα

26

Τρόποι εφαρμογής της νομισματικής πολιτικής

Τρείς (3) είναι οι τρόποι εφαρμογής της νομισματικής πολιτικής από την Κεντρική Τράπεζα: Πράξεις στην εγχώρια αγορά χρήματος Πράξεις στην αγορά συναλλάγματος Πράξεις στην αγορά κρατικών χρεογράφων

είναι οι τρόποι εφαρμογής της νομισματικής πολιτικής από την Κεντρική Τράπεζα: Πράξεις στην εγχώρια αγορά χρήματος. Πράξεις στην αγορά συναλλάγματος. Πράξεις στην αγορά κρατικών χρεογράφων.")

27

Πράξεις στην εγχώρια αγορά χρήματος

Η Κεντρική Τράπεζα διαθέτει ποικίλες τεχνικές για τον επηρεασμό των επιτοκίων Αυτό γίνεται, γενικά, στερώντας χρήμα από το τραπεζικό σύστημα, αρχικά και δανείζοντας, έπειτα, στις Τράπεζες τα χρήματα που χρειάζονται στο επιτόκιο που αποφασίζει η Κεντρική Τράπεζα, μέσω των καθημερινών πράξεων στις χρηματαγορές

28

Πράξεις στην αγορά συναλλάγματος

Οι μεταβολές των επιτοκίων επηρεάζουν την αξία του εθνικού νομίσματος προς τα υπόλοιπα νομίσματα Αύξηση των επιτοκίων περιουσιακών στοιχείων στο εθνικό νόμισμα έναντι εκείνων άλλων νομισμάτων → αύξηση της συναλλαγματικής ισοτιμίας του εθνικού νομίσματος Η Κεντρική Τράπεζα επηρεάζει τη συναλλαγματική ισοτιμία με την άμεση παρέμβασή της στην αγορά (με τη χρησιμοποίηση των αποθεμάτων εξωτερικού συναλλάγματος της χώρας)

")

29

Πράξεις στην αγορά κρατικών χρεογράφων

Τα τελευταία χρόνια ο ρόλος της διαχείρισης του κρατικού χρέους και της επίβλεψης της αγοράς ομολόγων έχει ανατεθεί, σε όλες σχεδόν τις χώρες, σε ειδικό οργανισμό

30

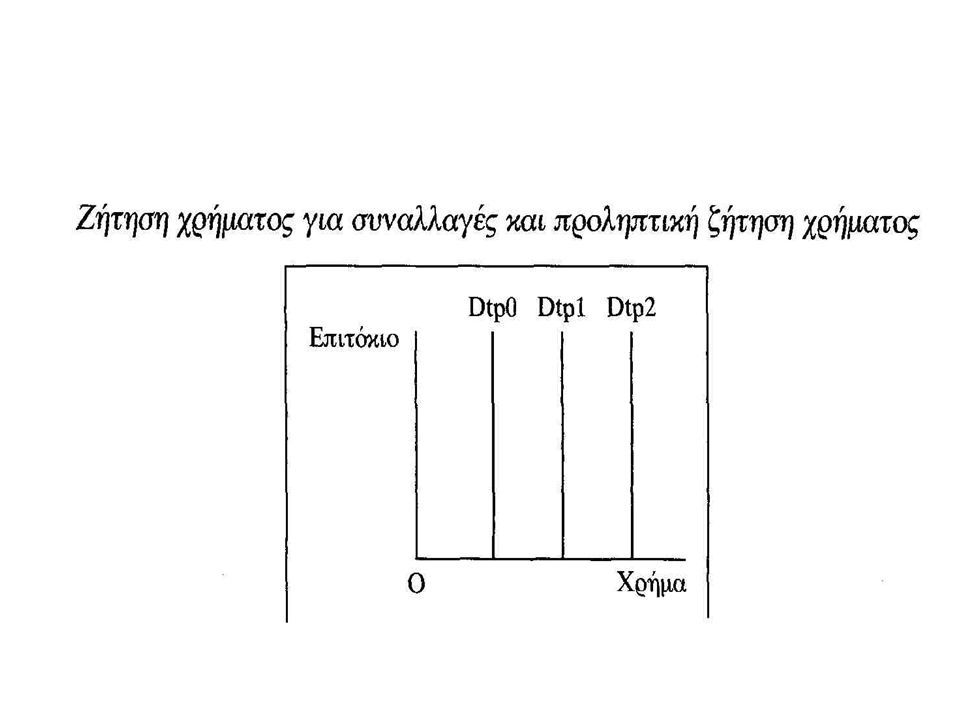

Η ζήτηση του χρήματος Υπάρχουν τρείς (3) λόγοι (κίνητρα) για τους οποίους οι άνθρωποι θέλουν να κατέχουν χρήματα που συνδέονται με τις λειτουργίες του χρήματος Ζήτηση για συναλλαγές : καθημερινή ζήτηση από νοικοκυριά και επιχειρήσεις Κίνητρο → μέσο ανταλλαγής Προληπτική ζήτηση : ζήτηση από νοικοκυριά και επιχειρήσεις για αντιμετώπιση αιφνίδιου γεγονότος Κίνητρο → μέσο ανταλλαγής Κερδοσκοπική ζήτηση : ζήτηση του χρήματος ως περιουσιακού στοιχείου Κίνητρο → διατήρηση της αξίας

λόγοι (κίνητρα) για τους οποίους οι άνθρωποι θέλουν να κατέχουν χρήματα που συνδέονται με τις λειτουργίες του χρήματος. Ζήτηση για συναλλαγές : καθημερινή ζήτηση από νοικοκυριά και επιχειρήσεις Κίνητρο → μέσο ανταλλαγής. Προληπτική ζήτηση : ζήτηση από νοικοκυριά και επιχειρήσεις για αντιμετώπιση αιφνίδιου γεγονότος Κίνητρο → μέσο ανταλλαγής. Κερδοσκοπική ζήτηση : ζήτηση του χρήματος ως περιουσιακού στοιχείου Κίνητρο → διατήρηση της αξίας.")

31

Η κεϋνσιανή θεωρία του χρήματος

Ζήτηση χρήματος για συναλλαγές : εξαρτάται από το ύψος του εισοδήματος των ατόμων, άρα η συνολική ζήτηση χρήματος για συναλλαγές είναι συνάρτηση του επιπέδου του χρηματικού εθνικού εισοδήματος Προληπτική ζήτηση χρήματος : Η προληπτική ζήτηση χρήματος για το σύνολο της οικονομίας, είναι συνάρτηση του επιπέδου του χρηματικού εθνικού εισοδήματος Ωστόσο, αν τα επιτόκια → πολύ υψηλά, τα άτομα έχουν την τάση να κρατούν ελάχιστα χρήματα προκειμένου να επωφεληθούν από τον τόκο Επιτόκιο : το κόστος ευκαιρίας της διακράτησης χρήματος

32

Η κεϋνσιανή θεωρία του χρήματος

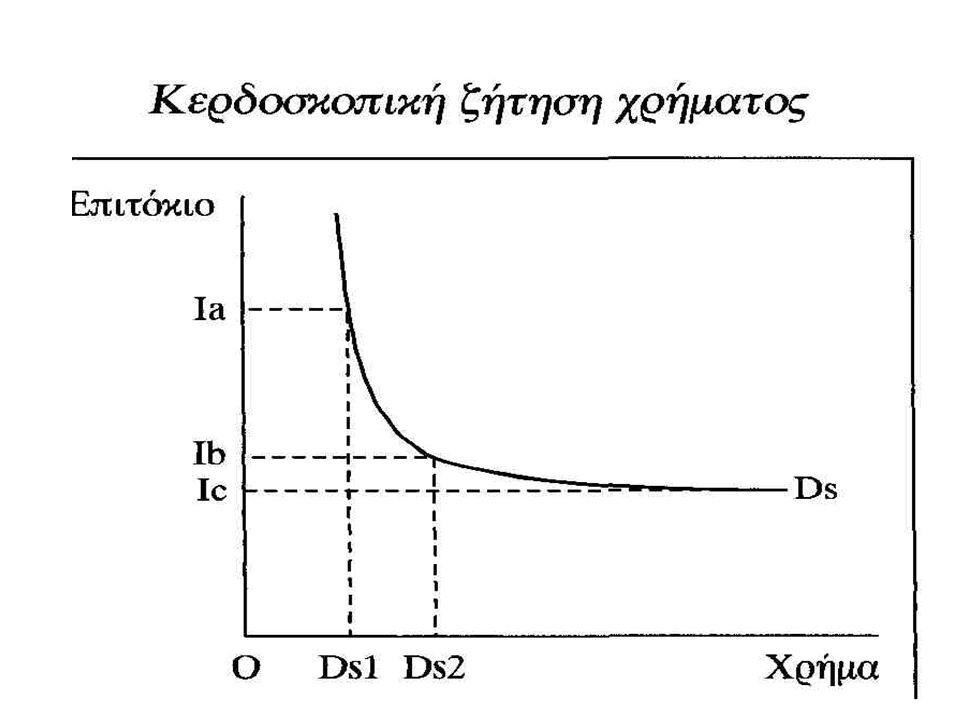

Κερδοσκοπική ζήτηση χρήματος : χρήματα που κρατούνται για να αξιοποιηθούν κάποιες επενδυτικές ευκαιρίες Η επενδυτική ευκαιρία → αύξηση και μείωση της τιμής ενός ομολόγου Όταν τα επιτόκια αυξάνονται → οι τιμές των ομολόγων μειώνονται (και αντιστρόφως) Ο Keynes υποστηρίζει ότι τα κερδοσκοπικά κεφάλαια διακρατούνται ως αποτέλεσμα των προσδοκιών σχετικά με τα μελλοντικά επιτόκια

Ο Keynes υποστηρίζει ότι τα κερδοσκοπικά κεφάλαια διακρατούνται ως αποτέλεσμα των προσδοκιών σχετικά με τα μελλοντικά επιτόκια.")

33

Η κεϋνσιανή θεωρία του χρήματος

Δηλαδή, η κερδοσκοπική ζήτηση χρήματος συνδέεται αντιστρόφως ανάλογα με το επιτόκιο Αν τα επιτόκια είναι υψηλά → οι επενδυτές αναμένουν ότι θα μειωθούν → η μείωση των επιτοκίων υποδηλώνει αυξημένες τιμές ομολόγων και προοπτική κεφαλαιακών κερδών → χαμηλή ζήτηση κερδοσκοπικών κεφαλαίων Αν τα επιτόκια είναι χαμηλά → οι επενδυτές αναμένουν ότι θα αυξηθούν → η αύξηση των επιτοκίων υποδηλώνει μειωμένες τιμές ομολόγων και προοπτική κεφαλαιακών απωλειών → υψηλή ζήτηση κερδοσκοπικών κεφαλαίων

34

Γραφική παράσταση ζήτησης χρήματος για συναλλαγές (Dt), προληπτικής ζήτησης χρήματος (Dp), και κερδοσκοπικής ζήτησης (Ds) Τόσο η ζήτηση χρήματος για συναλλαγές, όσο και η προληπτική ζήτηση χρήματος είναι συναρτήσεις του χρηματικού εθνικού εισοδήματος και ανελαστικές ως προς το επιτόκιο (βλ. σχ. Επόμενης διαφάνειας) Η κερδοσκοπική ζήτηση χρήματος αποτελεί αντίστροφη συνάρτηση του επιτοκίου (βλ. Σχήμα μεθεπόμενης διαφάνειας) H συνολική ζήτηση χρήματος (Dm), την οποία ο Keynes ονομάζει προτίμηση ρευστότητας, ισούται με Dt+Dp+Ds

Η κερδοσκοπική ζήτηση χρήματος αποτελεί αντίστροφη συνάρτηση του επιτοκίου (βλ. Σχήμα μεθεπόμενης διαφάνειας) H συνολική ζήτηση χρήματος (Dm), την οποία ο Keynes ονομάζει προτίμηση ρευστότητας, ισούται με Dt+Dp+Ds.")

37

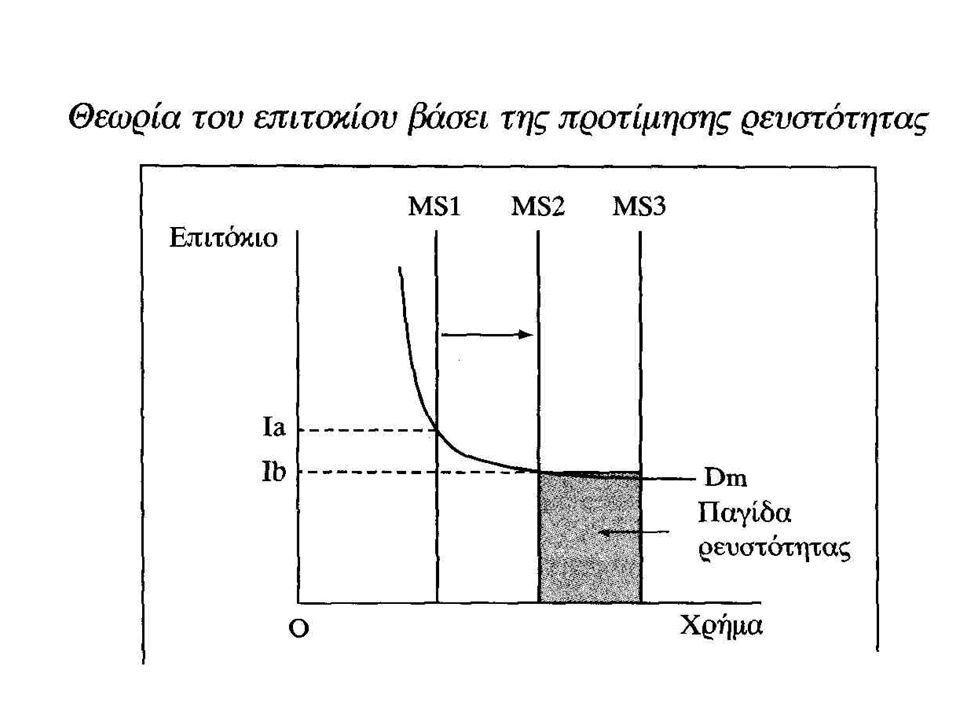

Το επιτόκιο της αγοράς Κεϋνσιανή ανάλυση : προσδιορισμός του επιτοκίου βάσει της προτίμησης ρευστότητας Η αλληλεπίδραση προσφοράς και ζήτησης χρήματος θα καθορίσουν το επίπεδο ισορροπίας του επιτοκίου Συλλογιστική : Όταν η προσφορά αυξάνεται → οι άνθρωποι και οι επιχειρήσεις κρατούν περισσότερα χρήματα τα οποία πρέπει να ξοδέψουν → αυξάνεται η τιμή των ομολόγων (η προσφορά τους είναι σταθερή) → τα επιτόκια μειώνονται → οι άνθρωποι κρατούν την επιπλέον προσφορά χρήματος σε κερδοσκοπικά κεφάλαια → Αν η προσφορά αυξηθεί πέραν του ΜS2 → οι άνθρωποι θα κρατήσουν τα επιπλέον χρήματα και δε θα ασκηθεί περεταίρω επίδραση στα επιτόκια-Παγίδα ρευστότητας

→ τα επιτόκια μειώνονται → οι άνθρωποι κρατούν την επιπλέον προσφορά χρήματος σε κερδοσκοπικά κεφάλαια → Αν η προσφορά αυξηθεί πέραν του ΜS2 → οι άνθρωποι θα κρατήσουν τα επιπλέον χρήματα και δε θα ασκηθεί περεταίρω επίδραση στα επιτόκια-Παγίδα ρευστότητας.")

39

Η ποσοτική θεωρία χρήματος του Fisher

Διατυπώθηκε από τον Irving Fisher και συχνά εκφράζεται ως ταυτότητα Η ποσότητα χρήματος που βρίσκεται σε κυκλοφορία, πολλαπλασιασμένη με τον αριθμό των φορών που αλλάζει χέρια, είναι το ίδιο με τον αριθμό των συναλλαγών επί τη μέση τιμή τους ΜV=PT (Μ= απόθεμα χρήματος σε κυκλοφορία, V=ταχύτητα κυκλοφορίας του, Ρ=μέση τιμή όλων των συναλλαγών, Τ= αριθμός των συναλλαγών σε μια χρονική περίοδο

40

Η ποσοτική θεωρία χρήματος του Fisher

Κατά τον Fisher V και Τα είναι σχετικά σταθερά για μεγάλα χρονικά διαστήματα Άρα, μόνο Μ και Ρ μπορούν να μεταβληθούν Οι μεταβολές στο Μ (προσφορά χρήματος) καθορίζονται από τις νομισματικές αρχές (Κεντρική Τράπεζα) Επομένως, αν το Μ αυξηθεί → και οι τιμές θα αυξηθούν

καθορίζονται από τις νομισματικές αρχές (Κεντρική Τράπεζα) Επομένως, αν το Μ αυξηθεί → και οι τιμές θα αυξηθούν.")

41

Υποθέσεις επί των οποίων στηρίζεται η ποσοτική θεωρία χρήματος

Η οικονομία βρίσκεται σε επίπεδο προϊόντος πλήρους απασχόλησης Η μόνη ζήτηση χρήματος είναι για συναλλαγές (άρα, όταν το Μ αυξηθεί, οι καταναλωτές διαπιστώνουν ότι παρακρατούν περισσότερο χρήμα από αυτό που τους χρειάζεται για τις συναλλαγές τους, άρα θα αυξήσουν τις δαπάνες τους → αύξηση τιμών) Όταν οι τιμές αυξάνονται → η συνολική αξία των συναλλαγών αυξάνεται → η ζήτηση χρήματος για συναλλαγές αυξάνεται

Όταν οι τιμές αυξάνονται → η συνολική αξία των συναλλαγών αυξάνεται → η ζήτηση χρήματος για συναλλαγές αυξάνεται.")

42

Η αναδιατύπωση της ποσοτικής θεωρίας από τον Milton Friedman

H θεωρία Friedman αποτελεί την άποψη των μονεταριστών Δε συμφωνεί ότι η ζήτηση χρήματος είναι αποκλειστικά για λόγους συναλλαγών Το χρήμα αποτελεί τον προσφορότερο τρόπο κατοχής πλούτου Ο Friedman υποστηρίζει ότι η πραγματική ζήτηση χρήματος (ζήτηση χρήματος διαιρεμένη με το μέσο επίπεδο τιμών) εξαρτάται από πολλούς παράγοντες

εξαρτάται από πολλούς παράγοντες.")

43

Παράγοντες από τους οποίους εξαρτάται η πραγματική ζήτηση χρήματος

Συνολικός πλούτος Αποδόσεις επενδύσεων Λόγος ανθρώπινου πλούτου/μη ανθρώπινο πλούτο Προτιμήσεις

44

Ομοιότητες μεταξύ των τριών θεωριών (Keynes-Fisher-Friedman)

Και στις τρείς όταν αυξάνεται η προσφορά χρήματος, τα νοικοκυριά και οι επιχειρήσεις θα δαπανήσουν το επιπλέον εισόδημα → αυξημένες δαπάνες → υψηλότερες τιμές Υψηλότερες τιμές : Keynes → ομολόγων Fisher → γενικές τιμές (αγαθών) Friedman → γενικές τιμές (αλλά διαφέρουν οι μηχανισμού)

Friedman → γενικές τιμές (αλλά διαφέρουν οι μηχανισμού)")

45

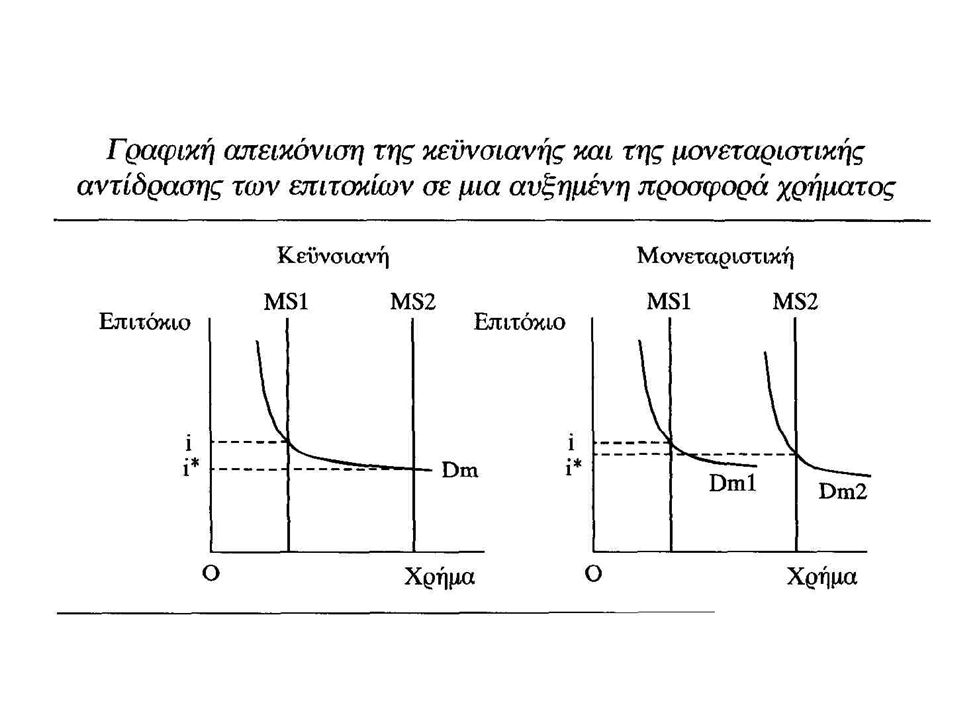

Διαφορές μεταξύ κεϋνσιανής και μονεταριστικής θεωρίας

Keynes → η ζήτηση χρήματος είναι συνάρτηση του τρέχοντος χρηματικού εισοδήματος, Friedman → η ζήτηση χρήματος είναι συνάρτηση του μόνιμου εισοδήματος Keynes → η ζήτηση χρήματος είναι κοντινό υποκατάστατο των ομολόγων και άρα, εξαρτάται από το επιτόκιο, Friedman → η ζήτηση χρήματος είναι κοντινό υποκατάστατο ποικίλων περιουσιακών στοιχείων και άρα, δεν εξαρτάται από το επιτόκιο Keynes → Αν η προσφορά χρήματος αυξηθεί θα έχουμε μείωση των επιτοκίων (η ζήτηση χρήματος παραμένει η ίδια), Friedman → Αν η προσφορά χρήματος αυξηθεί, θα μειωθούν τα επιτόκια (αφού κάποιες δαπάνες για ομόλογα θα αυξηθούν) και θα αυξηθούν οι τιμές (καθώς θα αυξηθούν οι δαπάνες για διάφορα άλλα περιουσιακά στοιχεία) Οι διαφορετικές περιπτώσεις σε σχέση με μια μεταβολή στην προσφορά χρήματος παρουσιάζονται στην επόμενη διαφάνεια

, Friedman → Αν η προσφορά χρήματος αυξηθεί, θα μειωθούν τα επιτόκια (αφού κάποιες δαπάνες για ομόλογα θα αυξηθούν) και θα αυξηθούν οι τιμές (καθώς θα αυξηθούν οι δαπάνες για διάφορα άλλα περιουσιακά στοιχεία) Οι διαφορετικές περιπτώσεις σε σχέση με μια μεταβολή στην προσφορά χρήματος παρουσιάζονται στην επόμενη διαφάνεια.")

Παρόμοιες παρουσιάσεις

>")