Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

2

ΣΥΓΚΡΙΤΙΚΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

KEΦAΛAIO 3 ΣΥΓΚΡΙΤΙΚΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

3

ΣΥΓΚΡΙΤΙΚΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

Σκοπός κεφαλαίου να παρουσιάσει διαχρονικά και διαστρωματικά τις συγκριτικές χρηματοοικονομικές καταστάσεις, μέσω καταστάσεων κοινού μεγέθους και τάσης ποσοστών, ώστε να λαμβάνονται ορθότερα οι χρηματοοικονομικές αποφάσεις με τη χρήση αριθμοδεικτών

4

Έννοιες-κλειδιά Αριθμητικές έννοιες Διαχρονικές συγκρίσεις

Κατάσταση κοινού μεγέθους (κάθετη ανάλυση) Δυναμική (οριζόντια) ανάλυση Κατάσταση αριθμοδεικτών τάσεως Διαστρωματικές συγκρίσεις Αναμορφωμένα λογιστικά μεγέθη Αριθμοδείκτες

Δυναμική (οριζόντια) ανάλυση. Κατάσταση αριθμοδεικτών τάσεως. Διαστρωματικές συγκρίσεις. Αναμορφωμένα λογιστικά μεγέθη. Αριθμοδείκτες.")

5

Διακρίσεις Αριθμητικών Εννοιών

α) τιμές ή αξίες λογαριασμών, β) ποσότητες αγαθών, γ) ημέρες ή μήνες (ταχύτητα) κυκλοφορίας δ) σχετικοί αριθμοί ποσοτικής σύνθεσης, (αριθμοδείκτες)

τιμές ή αξίες λογαριασμών, β) ποσότητες αγαθών, γ) ημέρες ή μήνες (ταχύτητα) κυκλοφορίας. δ) σχετικοί αριθμοί ποσοτικής σύνθεσης, (αριθμοδείκτες)")

6

Η Συγκρισιμότητα των Χρηματοοικονομικών Καταστάσεων

Εξαρτάται από α. ομοιογένεια στην ταξινόμηση μεγεθών για όλες τις εξεταζόμενες χρήσεις, β. ομοιότητα στους επιμέρους λογαριασμούς κατά τη συμμετοχή τους σε ομάδες λογαριασμών, γ. συνέπεια τήρησης των ίδιων υποθέσεων και αρχών. Η διαφοροποίηση αυτών ή κάποιων συγκεκριμένων λογαριασμών κατά τη διάρκεια των εξεταζομένων χρήσεων θα πρέπει να αναφέρεται στο προσάρτημα ή στις επεξηγηματικές πληροφορίες (σημειώσεις) για τα Δ(Λ)ΠΧΠ.

για τα Δ(Λ)ΠΧΠ.")

7

ΔΙΕΘΝΗ (ΛΟΓΙΣΤΙΚΑ) ΠΡΟΤΥΠΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΛΗΡΟΦΟΡΗΣΗΣ

Δ(Λ)ΠΧΠ ΔΙΕΘΝΗ (ΛΟΓΙΣΤΙΚΑ) ΠΡΟΤΥΠΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΛΗΡΟΦΟΡΗΣΗΣ

ΠΧΠ. ΔΙΕΘΝΗ (ΛΟΓΙΣΤΙΚΑ) ΠΡΟΤΥΠΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΠΛΗΡΟΦΟΡΗΣΗΣ.")

8

Η Ανάλυση των Χρηματοοικονομικών Καταστάσεων

χρειάζεται εναλλακτικά ή συνδυαστικά τη διενέργεια διαχρονικών ή και διαστρωματικών συγκρίσεων για να εξεταστεί η συμπεριφορά των διαφόρων λογαριασμών

9

Διαχρονικές συγκρίσεις (Time series analysis)

Η συμπεριφορά μεγεθών μιας επιχείρησης εξετάζεται βάσει δεδομένων διαδοχικών χρήσεων

10

Διαχρονικές συγκρίσεις (Time series analysis)

Η επιλογή των μεγεθών μπορεί να γίνει με κριτήρια λειτουργικά (π.χ. είδος και ύψος εξόδων), χρηματοδοτικά (π.χ. αύξηση μετοχικού κεφαλαίου ή λήψη δανείου), λογιστικά (π.χ. μέθοδος αποτίμησης) και επιχειρηματικά (π.χ. κάθετες ή οριζόντιες δραστηριότητες)

, χρηματοδοτικά. (π.χ. αύξηση μετοχικού κεφαλαίου ή λήψη δανείου), λογιστικά. (π.χ. μέθοδος αποτίμησης) και επιχειρηματικά. (π.χ. κάθετες ή οριζόντιες δραστηριότητες)")

11

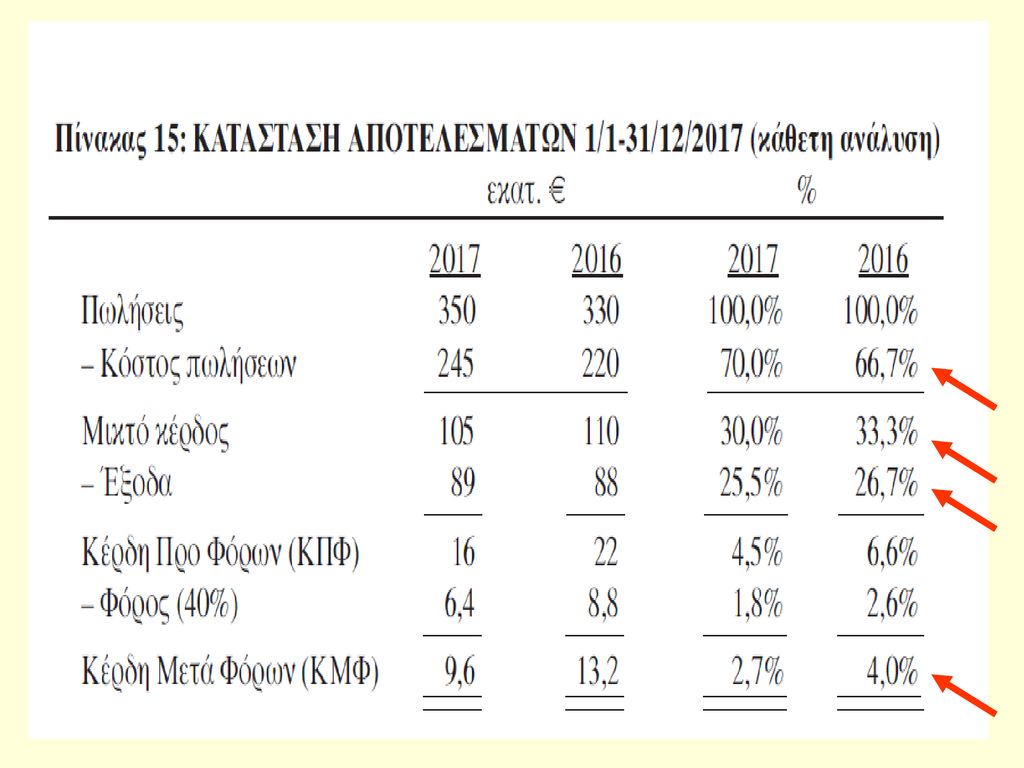

Κατάσταση κοινού μεγέθους – κάθετη ανάλυση (Common size statement – vertical analysis)

Κάθε στοιχείο του ενεργητικού ή του παθητικού διαιρείται με το άθροισμα του ισολογισμού, ενώ κάθε στοιχείο των αποτελεσμάτων χρήσεως διαιρείται με το ποσό των καθαρών πωλήσεων. Αυτές οι καταστάσεις που εμφανίζουν τα δεδομένα μόνο σε ποσοστά επί τοις εκατό καλούνται καταστάσεις «κοινού μεγέθους», αφού το 100% είναι κοινό για όλους τους ισολογισμούς και τις καταστάσεις αποτελεσμάτων χρήσεως

13

Kάθετη ανάλυση (vertical analysis)

Τα στοιχεία του ισολογισμού σε σχέση κοινού μεγέθους εμφανίζουν εύκολα τις μεταξύ τους επιμέρους συγκριτικές σχέσεις και μεταβολές

14

Kάθετη ανάλυση (vertical analysis)

παρατηρούμε ότι η αύξηση των εμπορευμάτων, του ταμείου και των παγίων είναι πιθανόν να προέκυψε από την αυξημένη ικανότητα είσπραξης των απαιτήσεων από πελάτες (μείωση), η οποία να διοχετεύθηκε σε αγορά επιπλέον παγίων.

, η οποία να διοχετεύθηκε σε αγορά επιπλέον παγίων.")

16

Kάθετη ανάλυση (vertical analysis)

το μικτό κέρδος, παρατηρούμε ότι μειώθηκε από 33,3% το 2016 σε 30,0% το 2017, αφού αυξήθηκε ανάλογα το κόστος πωλήσεων από 66,7% το 2016 σε 70,0% το Όμως, τα ΚΜΦ δεν μειώθηκαν στον ίδιο βαθμό με το μικτό κέρδος (από 4,0% το 2016 σε 2,7% το 2017) λόγω της μείωσης των οργανικών εξόδων (από 26,7% το 2016 σε 25,5% το 2017).

λόγω της μείωσης των οργανικών εξόδων (από 26,7% το 2016 σε 25,5% το 2017).")

18

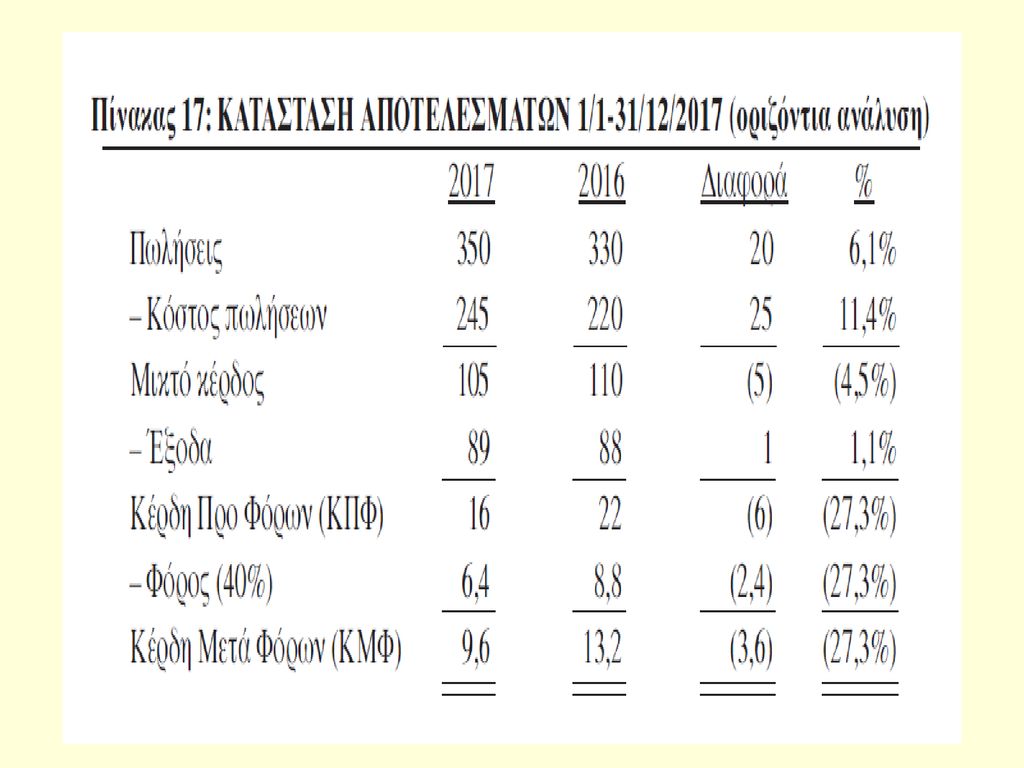

Δυναμική (οριζόντια) ανάλυση – Trend (horizontal) analysis

Πρόκειται για σύγκριση ποσών διαδοχικών ετών μιας επιχείρησης με παράλληλο υπολογισμό των κάθε φορά διαφορών τους σε απόλυτους αριθμούς και ποσοστά

19

Δυναμική (οριζόντια) ανάλυση – Trend (horizontal) analysis

Αντίστοιχα, με βάση τα προηγούμενα δεδομένα των αποτελεσμάτων χρήσεως σε εκατ. €, έχουμε την οριζόντια ανάλυση

21

Δυναμική (οριζόντια) ανάλυση – Trend (horizontal) analysis

παρόλη την αύξηση των πωλήσεων κατά 20 εκ. €, το μικτό κέρδος μειώθηκε κατά 5 εκ. €, αφού παρουσιάζεται και ταυτόχρονη αύξηση του κόστους πωλήσεων κατά 25 εκ. €.

22

Δυναμική (οριζόντια) ανάλυση – Trend (horizontal) analysis

για την κερδοφορία των επόμενων χρήσεων θα πρέπει να εστιάσουμε είτε στη μεγαλύτερη αύξηση των πωλήσεων, είτε και στη μικρότερη αύξηση του κόστους των πωλήσεων.

23

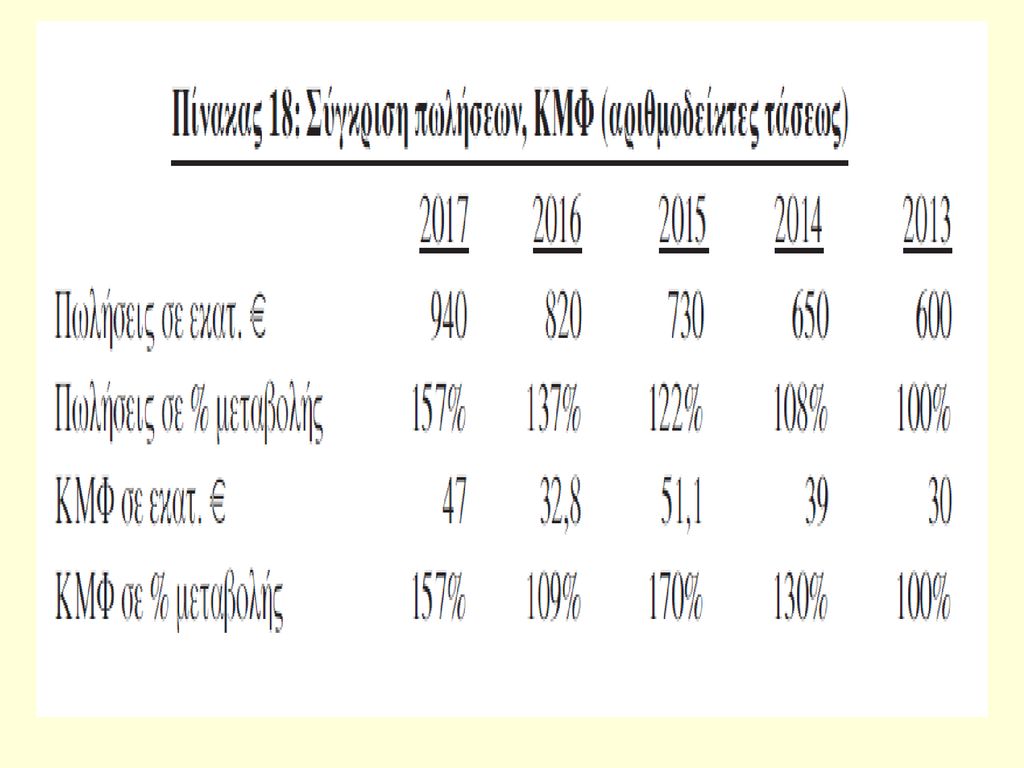

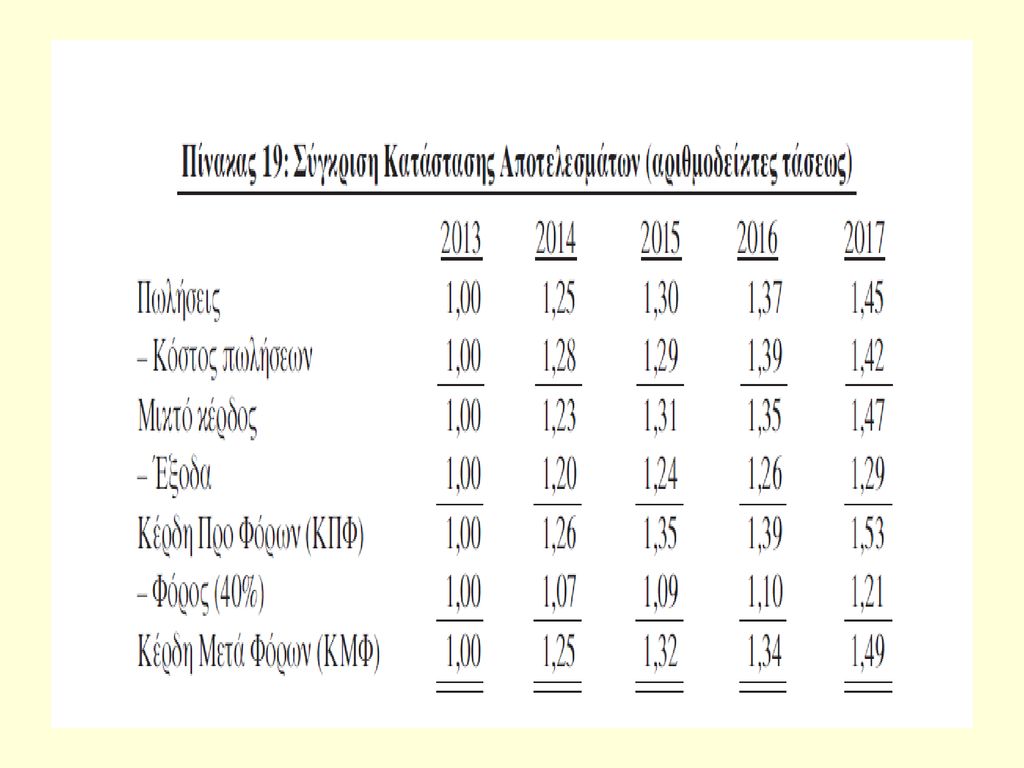

Αριθμοδείκτες τάσεως – Trend percentages

Πρόκειται για ανάλυση των ποσών μιας επιχείρησης με την επιλογή ενός έτους βάσης (100%) και τη διαίρεση των ποσών των επόμενων ετών με το ποσό του έτους βάσης.

και τη διαίρεση των ποσών των επόμενων ετών με το ποσό του έτους βάσης.")

24

Αριθμοδείκτες τάσεως – Trend percentages

Η σύγκριση της τάσης σχετιζομένων μεταξύ τους ποσών δείχνει τις τυχόν ευνοϊκές ή δυσμενείς τάσεις που προέρχονται από τα συγκεκριμένα ποσά (μεγέθη).

.")

26

Αριθμοδείκτες τάσεως – Trend percentages

παρόλη τη σημαντική άνοδο των πωλήσεων σε όλη την πενταετία, η ποσοστιαία αύξηση των ΚΜΦ το 2016 δείχνει σημαντική κάμψη

27

Αριθμοδείκτες τάσεως – Trend percentages

μπορούμε να αναζητήσουμε τους λόγους συγκρίνοντας και τους ενδιάμεσους παράγοντες που μεσολαβούν στην πα- ραπάνω σύγκριση (κόστος πωλήσεων, οργανικά έξοδα, φόρος).

.")

28

Αριθμοδείκτες τάσεως – Trend percentages

Έστω ότι επιλέγουμε ως έτος βάσης το 2013 και επιθυμούμε τη σύγκριση των αποτελεσμάτων χρήσεως μιας πενταετίας

30

Είναι σημαντικό, επίσης, να σχετίζονται οι τάσεις ποσοστών καθενός εξόδου με τα έσοδα.

Αν σε συγκεκριμένα έξοδα παρατηρούμε μεγάλες (συγκριτικά) αυξήσεις ως προς τα έσοδα πρέπει να αναζητήσουμε τους τρόπους μείωσής τους για τις επόμενες χρήσεις

αυξήσεις ως προς τα έσοδα πρέπει να αναζητήσουμε τους τρόπους μείωσής τους για τις επόμενες χρήσεις.")

31

Αριθμοδείκτες τάσεως – Trend percentages

Τέλος, συχνά η μη ομαλή πορεία του φόρου (και κατ’ επέκταση των ΚΜΦ) σε συγκεκριμένη χρήση οφείλεται στον υπολογισμό συσσωρευμένων «φορολογικών διαφορών» από προηγούμενες χρήσεις, οι οποίες θα πρέπει να ανακατανεμηθούν αναλογικά για να γίνουν οι τάσεις συγκρίσιμες.

σε συγκεκριμένη χρήση οφείλεται στον υπολογισμό συσσωρευμένων «φορολογικών διαφορών» από προηγούμενες χρήσεις, οι οποίες θα πρέπει να ανακατανεμηθούν αναλογικά για να γίνουν οι τάσεις συγκρίσιμες.")

32

Διαστρωματικές συγκρίσεις (Cross-sectional analysis)

μελέτη συγκριτικών καταστάσεων κοινών μεγεθών που αφορούν επιχειρήσεις με κάποια ομοιομορφία στα χαρακτηριστικά τους π.χ. τρόποι αξιοποίησης αποθεμάτων νομική μορφή χρηματοοικονομικοί δείκτες

33

Διαστρωματικές συγκρίσεις (Cross-sectional analysis)

στο ίδιο χρονικό διάστημα μεταξύ διαφορετικών επιχειρήσεων που έχουν το ίδιο ή διαφορετικό μέγεθος ανήκουν στον ίδιο κλάδο επιχειρήσεων ή μέσος όρος κλάδου

35

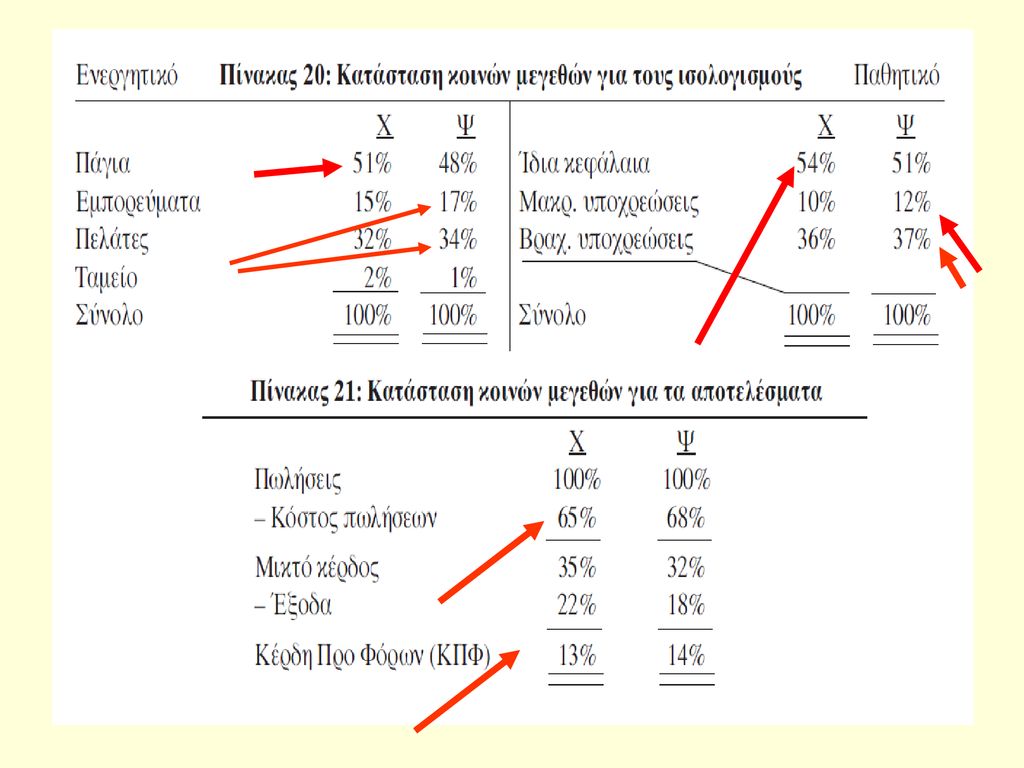

Διαστρωματικές συγκρίσεις (Cross-sectional analysis)

στο Ενεργητικό, το ελαφρώς υψηλότερο ποσοστό παγίων της Χ από την Ψ εξισορροπείται από το ελαφρώς υψηλότερο ποσοστό κυκλοφο- ρούντος της Ψ από τη Χ.

36

Διαστρωματικές συγκρίσεις (Cross-sectional analysis)

στο Παθητικό, η Χ εμφανίζει ελαφρώς υψηλότερη συμμετοχή των Ιδίων Κεφαλαίων της (με αναλογικά μειωμένη συμμετοχή των Ξένων Κεφαλαίων της) συγκριτικά με τα αντίστοιχα μεγέθη της Ψ.

συγκριτικά με τα αντίστοιχα μεγέθη της Ψ.")

37

Διαστρωματικές συγκρίσεις (Cross-sectional analysis)

στα Αποτελέσματα Χρήσης η Χ συγκριτικά με την Ψ, αν και εμφανίζει χαμηλότερο ποσοστό κόστους πωλήσεων, περιορίζεται σε ελαφρώς χαμηλότερο ποσοστό φορολογητέου εισοδήματος (ΚΠΦ), αφού πραγματοποίησε αναλογικά περισσότερα οργανικά έξοδα.

, αφού πραγματοποίησε αναλογικά περισσότερα οργανικά έξοδα.")

38

ΓΕΝΙΚΑ η ανάλυση χρηματοοικονομικών καταστάσεων επιβάλλεται να διεξάγεται σε αναμορφωμένα λογιστικά μεγέθη όταν διαπιστώνεται προσπάθεια στρέβλωσής τους (δημιουργική λογιστική).

.")

39

Δημιουργική Λογιστική

α. αντικατάσταση του ορκωτού ελεγκτή, κατά τη διάρκεια του ελέγχου, χωρίς αιτιολόγηση β. μεταβολές, κατά τη διάρκεια της χρήσεως, του τρόπου αναγνώρισης δεδουλευμένων εσόδων και εξόδων γ. επιπλέον εγγραφές προσαρμογής, με ιδιαίτερα μεγάλα ποσά, κατά τη διάρκεια του ελέγχου δ. οικονομικές σχέσεις με άτομα που συνδέονται εταιρικά (άμεσα ή έμμεσα) με την επιχείρηση ε. αλλαγές λογιστικών μεθόδων για να διαμορφώσουν θετικά την τυχόν αρνητική πορεία των αποτελεσμάτων.

με την επιχείρηση. ε. αλλαγές λογιστικών μεθόδων για να διαμορφώσουν θετικά την τυχόν αρνητική πορεία των αποτελεσμάτων.")

40

ΔΕΔΟΥΛΕΥΜΕΝΑ Στη λογιστική των δεδουλευμένων εσόδων και εξόδων, ο χρόνος της πραγματοποίησης των εσόδων δεν ταυτίζεται με το χρόνο της είσπραξης τους. Σε ορισμένες περιπτώσεις, πρώτα πραγματοποιούνται τα έσοδα και μετά εισπράττονται (π.χ. πωλήσεις εμπορευμάτων με πίστωση), ενώ σε άλλες πρώτα εισπράττονται και μετά πραγματοποιούνται (π.χ. προείσπραξη διδάκτρων).

, ενώ σε άλλες πρώτα εισπράττονται και μετά πραγματοποιούνται (π.χ. προείσπραξη διδάκτρων).")

41

ΔΕΔΟΥΛΕΥΜΕΝΑ τη λογιστική των δεδουλευμένων εσόδων και εξόδων, ο χρόνος πραγματοποίησης των εξόδων αποδεσμεύεται από το χρόνο της πληρωμής τους. Δηλαδή είναι δυνατόν πρώτα να πληρώνονται τα έξοδα και μετά να πραγματοποιούνται ή πρώτα να πραγματοποιούνται και μετά να πληρώνονται.

42

ΑΡΙΘΜΟΔΕΙΚΤΕΣ (Ratios)

το περιεχόμενο των αριθμοδεικτών γίνεται αξιόλογο όταν συγκρίνεται στατικά ή δυναμικά με: α) κάποια πρότυπα ή β) λογιστικά μεγέθη προηγούμενων χρήσεων της ίδιας επιχείρησης (δια χρονική σύγκριση) ή γ) λογιστικά μεγέθη άλλων επιχειρήσεων ως μέσος όρος του ίδιου κλάδου (διαστρωματική σύγκριση).

κάποια πρότυπα ή. β) λογιστικά μεγέθη προηγούμενων χρήσεων της ίδιας επιχείρησης (δια χρονική σύγκριση) ή. γ) λογιστικά μεγέθη άλλων επιχειρήσεων ως μέσος όρος του ίδιου κλάδου (διαστρωματική σύγκριση).")

43

ΑΡΙΘΜΟΔΕΙΚΤΕΣ (Ratios)

η ανάλυση χρηματοοικονομικών κατα- στάσεων διερευνά τους αριθμοδείκτες ρευστότητας δραστηριότητας αποδοτικότητας βιωσιμότητας

44

ΑΡΙΘΜΟΔΕΙΚΤΕΣ (Ratios)

Η επιχείρηση, μέσω των αριθμοδεικτών, έχει τη δυνατότητα της γρήγορης επισκόπησης των βασικών οικονομικών δραστηριοτήτων της χωρίς να χρονοτριβεί με λεπτομέρειες που δεν αφορούν την ανάλυση που έχει σχεδιάσει.

45

ΑΡΙΘΜΟΔΕΙΚΤΕΣ (Ratios)

τα πιθανά μειονεκτήματα που κρύβουν οι αριθμοί των χρηματοοικονομικών καταστάσεων έλλειψη στοιχείων ποσοτικά και χρονικά αξιοπιστία λογιστικών αριθμών επιλογή δεικτών ανομοιογένεια μεθόδων και μη ελεγμένες καταστάσεις

46

Α Σ Κ Η Σ Ε Ι Σ

47

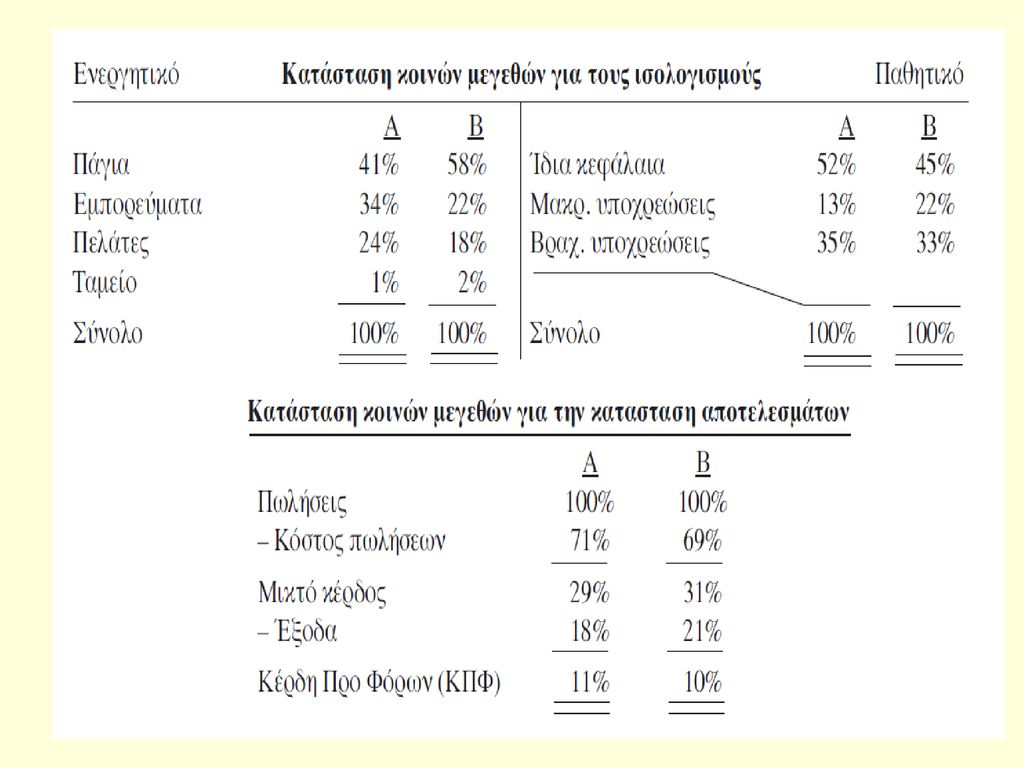

ΑΣΚΗΣΗ 8.1- ΒΙΒΛΙΟΥ Έστω οι παρακάτω συγκριτικές (διαστρωματικές) καταστάσεις κοινών μεγεθών για το 2017 από τους ισολογισμούς και τα αποτελέσματα χρήσεως των επιχειρήσεων Α, Β που ανήκουν στον ίδιο κλάδο.

καταστάσεις κοινών μεγεθών για το 2017 από τους ισολογισμούς και τα αποτελέσματα χρήσεως των επιχειρήσεων Α, Β που ανήκουν στον ίδιο κλάδο.")

49

ΑΣΚΗΣΗ 8 - ΒΙΒΛΙΟΥ ΖΗΤΕΙΤΑΙ: Να αναφέρετε α. ποια επιχείρηση από τις Α, Β θεωρείται «εντάσεως κυκλοφορούντος ενεργητικού» και ποια θεωρείται περισσότερο εξαρτημένη από την ξένη χρηματοδότηση; β. γιατί η επιχείρηση Β με μικρότερο κόστος πωλήσεων παρουσιάζει μικρότερα ΚΠΦ;

50

ΛΥΣΗ 8 α) Παρατηρούµε, από τους ισολογισµούς κοινών µεγεθών, ότι στο Ενεργητικό, το χαμηλότερο ποσοστό παγίων της Α από την Β εξισορροπείται από το χαµηλότερο ποσοστό κυκλοφορούντος της Β από την Α άρα στην Α κυκλοφορούν 59% > πάγια 41%: «εντάσεως κυκλοφορούντος ενεργητικού».

Παρατηρούµε, από τους ισολογισµούς κοινών µεγεθών, ότι στο Ενεργητικό, το χαμηλότερο ποσοστό παγίων της Α από την Β εξισορροπείται από το χαµηλότερο ποσοστό κυκλοφορούντος της Β από την Α. άρα στην Α κυκλοφορούν 59% > πάγια 41%: «εντάσεως κυκλοφορούντος ενεργητικού».")

51

ΛΥΣΗ 8 Στο Παθητικό, η Α εµφανίζει υψηλότερη συµµετοχή των Ιδίων Κεφαλαίων της (µε αναλογικά µειωµένη συµµετοχή των Ξένων Κεφαλαίων της) συγκριτικά µε τα αντίστοιχα µεγέθη της Β, η οποία είναι περισσότερο εξαρτηµένη από την ξένη χρηµατοδότηση.

συγκριτικά µε τα αντίστοιχα µεγέθη της Β, η οποία είναι περισσότερο εξαρτηµένη από την ξένη χρηµατοδότηση.")

52

ΛΥΣΗ 8 β) Παράλληλα, από τα αποτελέσµατα χρήσεως κοινών µεγεθών, παρατηρούµε ότι η Α συγκριτικά µε τη Β, αν και εμφανίζει υψηλότερο ποσοστό κόστους πωλήσεων, περιορίζεται σε ελαφρώς υψηλότερο ποσοστό φορολογητέου εισοδήµατος (ΚΠΦ), αφού πραγµατοποίησε αναλογικά λιγότερα οργανικά έξοδα.

Παράλληλα, από τα αποτελέσµατα χρήσεως κοινών µεγεθών, παρατηρούµε ότι η Α συγκριτικά µε τη Β, αν και εμφανίζει υψηλότερο ποσοστό κόστους πωλήσεων, περιορίζεται σε ελαφρώς υψηλότερο ποσοστό φορολογητέου εισοδήµατος (ΚΠΦ), αφού πραγµατοποίησε αναλογικά λιγότερα οργανικά έξοδα.")

53

ΑΣΚΗΣΗ 10 - ΒΙΒΛΙΟΥ Από την σχέση μεταξύ αριθμητή και παρονομαστή δύο οποιονδήποτε στοιχείων ισολογισμού ή των αποτελεσμάτων χρήσης προκύπτουν χρήσιμοι αριθμοδείκτες για την ανάλυση και διερεύνηση των χρηματοοικονομικών καταστάσεων. Εξηγήσατε την συμφωνία ή την διαφωνία σας με την παραπάνω πρόταση.

54

ΛΥΣΗ 10 ∆ιαφωνώ µε την πρόταση, αφού η διάγνωση της χρηµατοοικονοµικής θέσης µιας επιχείρησης δεν απαιτεί τον υπολογισµό οποιουδήποτε αριθµοδείκτη, αλλά την επιλογή των κάθε φορά κατάλληλων αριθµοδεικτών που η σχέση τους είναι λογική, κατανοητή και µπορεί να επηρεάζει κάποιες αποφάσεις.

55

ΛΥΣΗ 10 Επίσης, το περιεχόµενο των αριθµοδεικτών γίνεται αξιόλογο όταν συγκρίνεται στατικά ή δυναµικά µε: α) κάποια πρότυπα ή β) λογιστικά µεγέθη προηγούµενων χρήσεων της ίδιας επιχείρησης (διαχρονική σύγκριση) ή γ) λογιστικά µεγέθη άλλων επιχειρήσεων ως µέσος όρος του ίδιου κλάδου (διαστρωµατική σύγκριση).

κάποια πρότυπα ή. β) λογιστικά µεγέθη προηγούµενων χρήσεων της ίδιας επιχείρησης (διαχρονική σύγκριση) ή. γ) λογιστικά µεγέθη άλλων επιχειρήσεων ως µέσος όρος του ίδιου κλάδου (διαστρωµατική σύγκριση).")

56

ΣΑΣ ΕΥΧΑΡΙΣΤΩ ΓΙΑ ΤΗΝ ΠΡΟΣΟΧΗ ΣΑΣ

Παρόμοιες παρουσιάσεις

>")

>")

>")

Αναγνώριση και αποτίμηση (ΔΛΠ 39) Το ΔΛΠ 32 αποτελεί τον οδηγό για την παρουσίαση των χρηματοοικονομικών.>")