Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

Chöông 8 KEÁ TOAÙN TAØI SAÛN COÁ ÑÒNH

2

1. Khaùi nieäm a. Taøi saûn coá ñònh höõu hình:

I. KHAÙI NIEÄM VAØ NHIEÄM VUÏ KT 1. Khaùi nieäm a. Taøi saûn coá ñònh höõu hình: - Coù hình thaùi vaät chaát - Do DN naém giöõ - Söû duïng cho HĐSXKD - Phuø hôïp vôùi tieâu chuaån ghi nhaän TSCÑ höõu hình

3

1. Khaùi nieäm b. Taøi saûn coá ñònh voâ hình :

I. KHAÙI NIEÄM VAØ NHIEÄM VUÏ KT 1. Khaùi nieäm b. Taøi saûn coá ñònh voâ hình : - Khoâng coù hình thaùi vaät chaát nhöng xaùc ñònh ñöôïc giaù trò - Do DN naém giöõ - Söû duïng cho HĐSXKD cung caáp dòch vuï hoaëc cho caùc ñoái töôïng khaùc thueâ - Phuø hôïp vôùi tieâu chuaån ghi nhaän TSCÑ v hình

4

2. Tieâu Chuaån ghi nhaän TSCÑ

+ Chaéc chaén thu ñöôïc lôïi ích kinh teá trong töông lai töø vieäc söû duïng taøi saûn ñoù + Nguyeân giaù TSCÑ phaûi ñöôïc xaùc ñònh moät caùch ñaùng tin caäy + Thôøi gian söû duïng öôc tính treân 1 naêm + Coù ñuû giaù trò theo quy ñònh hieän haønh.

5

3. Nhieäm vuï keá toaùn + Ghi cheùp, phaûn aùnh chính xaùc, ñaày ñuû,kòp thôøi soá hieän coù vaø tình hình taêng, giaûm TSCÑ cuûa toaøn doanh nghieäp veà soá löôïng, chaát löôïng, giaù trò,… + Tính toaùn chính xaùc vaø phaân boå kòp thôøi soá khaáu hao vaøo ñuùng ñoái töôïng chi phí. + Phaûn aùnh vaø kieåm tra chaët cheõ caùc khoaûn chi phí söûa chöõa TSCÑ. + Theo doõi, ghi cheùp, kieåm tra chaët cheõ quaù trình thanh lyù, nhöôïng baùn TSCÑ. + Laäp baùo caùo veà TSCÑ, tham gia, phaân tích tình hình trang bò, söû duïng vaø baûo quaûn caùc loaïi TSCÑ.

6

II. PHAÂN LOAÏI TSCÑ 1. Caên cöù vaøo hình thaùi hieän höõu vaø keát caáu: Coù 2 loaïi: TSCÑ höõu hình, TSCÑ voâ hình. 2. Caên cöù vaøo muïc ñích vaø tình hình söû duïng: TSCÑ duøng cho muïc ñích kinh doanh TSCÑ duøng cho muïc ñích phuùc lôïi, söï nghieäp, an ninh quoác phoøng TSCÑ chôø xöû lyù TSCÑ baûo quaûn hoä, giöõ hoä, caát giöõ hoä cho nhaø nöôùc.

7

II. PHAÂN LOAÏI TSCÑ 3. Caên cöù vaøo tính chaát sôû höõu:

TSCÑ töï coù (TSCÑHH, TSCÑVH) TSCÑ ñi thueâ (TSCÑ thueâ taøi chính, TSCÑ thueâ hoaït ñoäng). 4. Caên cöù vaøo nguoàn hình thaønh: TSCÑ ñöôïc hình thaønh töø NV chuû sôû höõu TSCÑ ñöôïc hình thaønh töø caùc khoaûn nôï PT TSCÑ ñöôïc hình thaønh töø caùc khoaûn goùp voán lieân doanh.

TSCÑ ñi thueâ (TSCÑ thueâ taøi chính, TSCÑ thueâ hoaït ñoäng). 4. Caên cöù vaøo nguoàn hình thaønh: TSCÑ ñöôïc hình thaønh töø NV chuû sôû höõu. TSCÑ ñöôïc hình thaønh töø caùc khoaûn nôï PT. TSCÑ ñöôïc hình thaønh töø caùc khoaûn goùp voán lieân doanh.")

8

III. TÍNH GIAÙ TSCÑ: giaù goác

* Xaùc ñònh nguyeân giaù TSCÑ höõu hình 1. TSCÑ höõu hình mua saém: Nguyeân giaù= giaù mua + caùc khoaûn thueá (khoâng bao goàm caùc khoaûn thueá ñöôïc hoaøn laïi) + chi phí lieân quan tröïc tieáp ñeán vieäc ñöa taøi saûn vaøo traïng thaùi saün saøng söû duïng + chi phí chuyeân gia vaø caùc chi phí lieân quan tröïc tieáp khaùc - caùc khoaûn thu hoài, pheá lieäu .

+ chi phí lieân quan tröïc tieáp ñeán vieäc ñöa taøi saûn vaøo traïng thaùi saün saøng söû duïng + chi phí chuyeân gia vaø caùc chi phí lieân quan tröïc tieáp khaùc - caùc khoaûn thu hoài, pheá lieäu .")

9

III.TÍNH GIAÙ TSCÑ 2. TSCÑ höõu hình do ñaàu tö xaây döïng cô baûn theo phöông thöùc giao thaàu Nguyeân giaù = Giaù quyeát toaùn coâng trình ñaàu tö xaây döïng, caùc chi phí lieân quan tröïc tieáp khaùc vaø leä phí tröôùc baï (neáu coù) 3. TSCÑ höõu hình mua traû chaäm: Nguyeân giaù = Giaù mua traû tieàn ngay 4. TSCÑ höõu hình töï xaây döïng hoaëc töï cheá: Nguyeân giaù = Giaù thaønh thöïc teá cuûa TSCÑ töï xaây hoaëc töï cheá + chi phí laép ñaët, chaïy thöû – caùc chi phí khoâng hôïp lyù hoaëc nhöõng chi phí vöôït möùc bình thöôøng.

3. TSCÑ höõu hình mua traû chaäm: Nguyeân giaù = Giaù mua traû tieàn ngay. 4. TSCÑ höõu hình töï xaây döïng hoaëc töï cheá: Nguyeân giaù = Giaù thaønh thöïc teá cuûa TSCÑ töï xaây hoaëc töï cheá + chi phí laép ñaët, chaïy thöû – caùc chi phí khoâng hôïp lyù hoaëc nhöõng chi phí vöôït möùc bình thöôøng.")

10

6. TSCÑ höõu hình mua döôùi hình thöùc trao ñoåi:

III. TÍNH GIAÙ TSCÑ 5. Tröôøng hôïp doanh nghieäp duøng saûn phaåm do mình saûn xuaát ra ñeå chuyeån thaønh TSCÑ höõu hình : Nguyeân giaù = Chi phí saûn xuaát saûn phaåm ñoù + caùc chi phí lieân quan ñeán vieäc ñöa TSCÑ vaøo traïng thaùi saün saøng söû duïng. 6. TSCÑ höõu hình mua döôùi hình thöùc trao ñoåi: + TSCÑ höõu hình mua döôùi hình thöùc trao ñoåi vôùi moät TSCÑ höõu hình khoâng töông töï: Nguyeân giaù = giaù trò hôïp lyù cuûa taøi saûn ñem trao ñoåi + caùc khoaûn thueá (khoâng bao goàm caùc khoaûn thueá ñöôïc hoaøn laïi) + caùc chi phí lieân quan chi ra tính ñeán thôøi ñieåm ñöa TSCÑ vaøo traïng thaùi saün saøng söû duïng

+ caùc chi phí lieân quan chi ra tính ñeán thôøi ñieåm ñöa TSCÑ vaøo traïng thaùi saün saøng söû duïng.")

11

Nguyeân giaù = Giaù trò coøn laïi cuûa TSCÑ ñem trao ñoåi

III. TÍNH GIAÙ TSCÑ + TSCÑ höõu hình mua döôùi hình thöùc trao ñoåi vôùi moät TSCÑ höõu hình töông töï: Nguyeân giaù = Giaù trò coøn laïi cuûa TSCÑ ñem trao ñoåi 7. Tài sản cố định hữu hình được tài trợ, được biếu, được tặng, do phát hiện thừa Nguyên giá = Giá trị theo đánh giá thực tế của Hội đồng giao nhận hoặc tổ chức định giá chuyên nghiệp.

12

III. TÍNH GIAÙ TSCÑ(5) 9. Tài sản cố định hữu hình được cấp; được điều chuyển đến: Nguyên giá = Giá trị còn lại của TSCĐ trên số kế toán ở đơn vị cấp, đơn vị điều chuyển hoặc giá trị theo đánh giá thực tế của tổ chức định giá chuyên nghiệp theo quy định của pháp luật, cộng (+) các chi phí liên quan trực tiếp mà bên nhận tài sản phải chi ra tính đến thời điểm đưa TSCĐ vào trạng thái sẵn sàng sử dụng (chi phí thuê tổ chức định giá; chi phí nâng cấp, lắp đặt, chạy thử…)

các chi phí liên quan trực tiếp mà bên nhận tài sản phải chi ra tính đến thời điểm đưa TSCĐ vào trạng thái sẵn sàng sử dụng (chi phí thuê tổ chức định giá; chi phí nâng cấp, lắp đặt, chạy thử…)")

13

III. TÍNH GIAÙ TSCÑ(5) 10. Tài sản cố định hữu hình nhận góp vốn, nhận lại vốn góp: Nguyên giá = Giá trị do các thành viên, cổ đông sáng lập định giá nhất trí; hoặc doanh nghiệp và người góp vốn thoả thuận; hoặc do tổ chức chuyên nghiệp định giá theo quy định của pháp luật và được các thành viên, cổ đông sáng lập chấp thuận.

14

* Xaùc ñònh nguyeân giaù TSCÑ voâ hình

III. TÍNH GIAÙ TSCÑ * Xaùc ñònh nguyeân giaù TSCÑ voâ hình 1. Nguyeân giaù cuûa TSCÑ voâ hình rieâng bieät laø toaøn boä caùc chi phí maø doanh nghieäp phaûi boû ra ñeå coù ñöôïc TSCÑ voâ hình tính ñeán thôøi ñieåm ñöa taøi saûn ñoù vaøo söû duïng theo döï tính. Tröôøng hôïp quyeàn söû duïng ñaát mua cuøng vôùi mua nhaø cöûa, vaät kieán truùc treân ñaát thì giaù trò quyeàn söû duïng ñaát phaûi ñöôïc xaùc ñònh rieâng bieät vaø ghi nhaän laø TSCÑ voâ hình. Tröôøng hôïp mua traû chaäm nguyeân giaù ghi theo giaù traû ngay khoâng haïch toaùn laõi traû chaäm vaøo nguyeân giaù tröø khi laõi traû chaäm ñöôïc voán hoùa

15

III. TÍNH GIAÙ TSCÑ 2. Nguyeân giaù cuûa TSCÑ voâ hình mua do saùp nhaäp = giaù trò hôïp lyù cuûa taøi saûn vaøo ngaøy mua + Tröôøng hôïp TSCÑ voâ hình mua thoâng qua saùp nhaäp nhöng khoâng xaùc ñònh ñöôïc nguyeân giaù moät caùch ñaùng tin caäy thì khoâng ñöôïc ghi nhaän laø TSCÑ voâ hình maø ghi nhaän laø lôïi theá thöông maïi. + Tröôøng hôïp khoâng coù thò tröôøng hoaït ñoäng cho TSCÑ voâ hình mua thoâng qua saùp nhaäp DN, nguyeân giaù laø giaù trò khoâng taïo ra lôïi theá thöông maïi coù giaù trò aâm

16

III. TÍNH GIAÙ TSCÑ 3. Nguyeân giaù TSCD voâ hình trao ñoåi ñöôïc xaùc ñònh gioáng tröôøng hôïp trao ñoåi TSCÑ höõu hình 4. Lôïi theá thöông maïi ñöôïc taïo ra töø noäi boä DN khoâng ñöôïc ghi nhaän laø taøi saûn. 5. TSCÑ voâ hình ñöôïc taïo ra töø noäi boä DN: ñöôïc ghi nhaän laø TSCÑ voâ hình neáu thoûa maõn 7 ñieàu kieän (TT 203/2009/TT-BTC)

")

17

III. TÍNH GIAÙ TSCÑ 5. Nguyeân giaù TSCÑ voâ hình ñöôïc taïo ra töø noäi boä DN = các chi phí liên quan trực tiếp đến khâu xây dựng, sản xuất thử nghiệm phải chi ra tính đến thời điểm đưa TSCĐ đó vào sử dụng theo dự tính (Ko có CP khaâu thieát) Chi phí thành lập DN, chi phí đào tạo nhân viên, chi phí quảng cáo phát sinh trước khi thành lập DN, chi phí cho giai đoạn nghiên cứu, chi phí chuyển dịch địa điểm, lợi thế kinh doanh không phải là TSCĐVH mà được phân bổ dần vào CPKD trong thời gian tối đa không quá 3 năm kể từ khi DN bắt đầu hoạt động

Chi phí thành lập DN, chi phí đào tạo nhân viên, chi phí quảng cáo phát sinh trước khi thành lập DN, chi phí cho giai đoạn nghiên cứu, chi phí chuyển dịch địa điểm, lợi thế kinh doanh không phải là TSCĐVH mà được phân bổ dần vào CPKD trong thời gian tối đa không quá 3 năm kể từ khi DN bắt đầu hoạt động.")

18

III. TÍNH GIAÙ TSCÑ 5. Nguyeân giaù TSCÑ voâ hình ñöôïc taïo ra töø noäi boä DN Riêng các chi phí phát sinh trong nội bộ để doanh nghiệp có nhãn hiệu hàng hoá, quyền phát hành, danh sách khách hàng, chi phí phát sinh trong giai đoạn nghiên cứu và các khoản mục tương tự không đáp ứng được tiêu chuẩn và nhận biết TSCĐ vô hình được hạch toán vào chi phí kinh doanh trong kỳ

19

Xaùc ñònh nguyeân giaù TSCÑ thueâ taøi chính

III. TÍNH GIAÙ TSCÑ Xaùc ñònh nguyeân giaù TSCÑ thueâ taøi chính Nguyeân giaù TSCÑ thueâ taøi chính laø giaù trò hôïp lyù cuûa taøi saûn thueâ hoaëc giaù trò hieän taïi cuûa khoaûn thanh toùan tieàn thueâ toái thieåu ( Neáu giaù trò hôïp lyù cao hôn giaù trò hieän taïi cuûa khoûan thanh toaùn tieàn thueâ toái thieåu) + chi phí phaùt sinh ban ñaàu lieân quan tröïc tieáp ñeán taøi saûn thueâ Trong ñoù: Giaù trò hieän taïi cuûa khoaûn thanh toaùn tieàn thueâ toái thieåu Giaù trò coøn laïi baûo ñaûm thanh toaùn (1 + L)n Gi (1 + L)i n = Σ + i = 1

+ chi phí phaùt sinh ban ñaàu lieân quan tröïc tieáp ñeán taøi saûn thueâ. Trong ñoù: Giaù trò hieän taïi cuûa khoaûn thanh toaùn tieàn thueâ. toái thieåu. Giaù trò coøn laïi baûo ñaûm thanh toaùn. (1 + L)n. Gi. (1 + L)i. n. = Σ. + i = 1.")

20

III. TÍNH GIAÙ TSCÑ Trong ñoù:

Gi: Khoaûn chi beân B phaûi traû naêm thöù i theo hôïp ñoàng thueâ L: Laõi suaát ngaàm ñònh tính ghi trong hôïp ñoàng thueâ Ñöôïc xaùc ñònh töø baûng tính saün Gi (1 + L)i

i.")

21

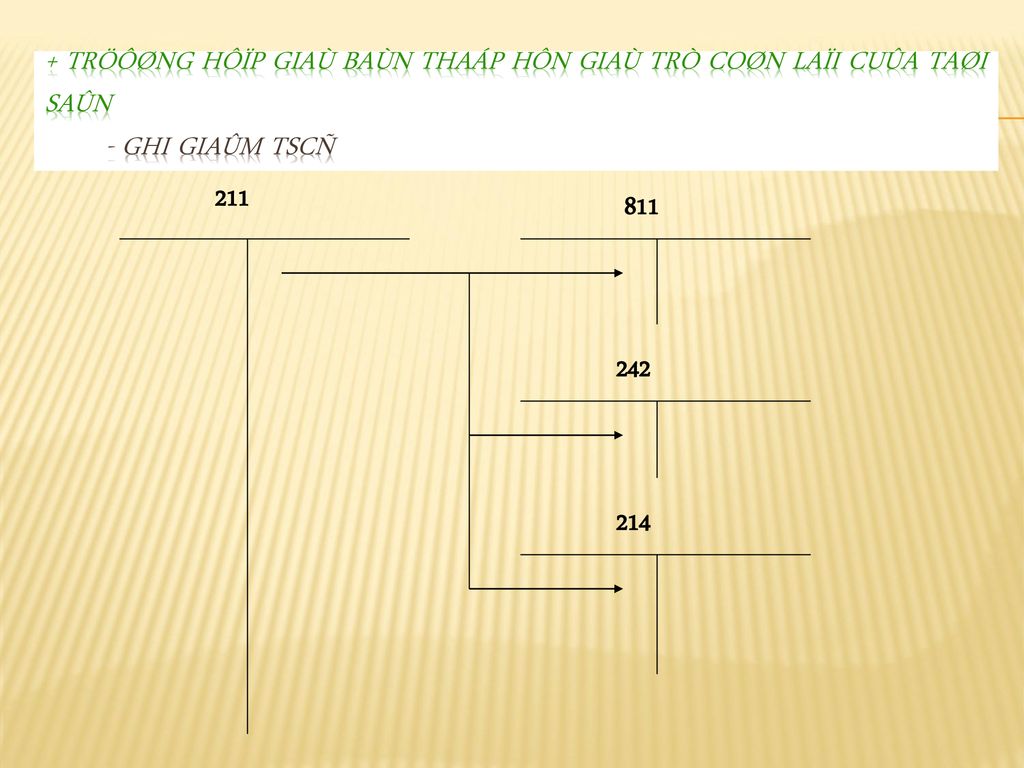

IV. Phöông phaùp haïch toaùn: Caùc NV taêng TSCÑ a. Mua trong nöôùc

211 111, 112, 331, … (1), (2) 133 * Löu yù: Nếu TSCĐ được mua sắm từ các quỹ chuyên dùng và được dùng cho HĐSX kinh doanh Nếu TSCĐ được mua sắm từ các quỹ phúc lợi và được dùng cho hđộng phúc lợi N 414 “Quỹ đtư ptriển” N 441 “NVốn ĐTXDCB” N 3532 “Quỹ KTPL” C 411 N 3532 C 3533

, (2) 133. * Löu yù: Nếu TSCĐ được mua sắm từ các quỹ chuyên dùng và được dùng cho HĐSX kinh doanh. Nếu TSCĐ được mua sắm từ các quỹ phúc lợi và được dùng cho hđộng phúc lợi. N 414 Quỹ đtư ptriển N 441 NVốn ĐTXDCB N 3532 Quỹ KTPL C 411. N C")

22

b. Mua trong nöôùc nhưng phải qua quaù trình laép ñaët, chaïy thöû

IV. Phöông phaùp haïch toaùn b. Mua trong nöôùc nhưng phải qua quaù trình laép ñaët, chaïy thöû 241 111, 112, 331, … 211 (1) (2) 133

(2) 133.")

23

c. Mua trong nöôùc theo hình thöùc traû chaäm, traû goùp

IV. Phöông phaùp haïch toaùn c. Mua trong nöôùc theo hình thöùc traû chaäm, traû goùp 331 211 111,112 133 (1) (2a) 142,242 635 (2b)

(2a) 142, (2b)")

24

Câu hỏi trắc nghiệm 1. TSCĐ hữu hình mua trả chậm. Phát biểu nào đúng?

a. Nguyên giá = giá mua ngay tại thời điểm mua. b. Nguyên giá= giá mua ngay tại thời điểm mua + chênh lệch giá trả chậm và giá mua trả tiền ngay. c. Chênh lệch giá trả chậm và giá mua trả tiền ngay được tính ngay vào giá vốn hàng bán trong kỳ. d. Cả 3 câu đều sai.

25

Bài tập DN mua 1 TSCĐ hữu hình trả góp trong 5 năm có trị giá 200tr (chưa bao gồm 10% thuế GTGT khấu trừ), giá trả góp là 280tr (đã bao gồm thuế GTGT 10% khấu trừ), được DN thanh toán hằng năm bằng chuyển khoản. TS này được mua từ quỹ đầu tư phát triển. Ví dụ 3/SGK

, giá trả góp là 280tr (đã bao gồm thuế GTGT 10% khấu trừ), được DN thanh toán hằng năm bằng chuyển khoản. TS này được mua từ quỹ đầu tư phát triển. Ví dụ 3/SGK.")

26

d. Tröôøng hôïp nhaäp khaåu TSCÑ

211 331,111,112 (1) 3333 (2) 3332 (3) 3331 133 (4)

(2) (3) (4)")

27

Ví dụ 1. Nhập khẩu một TSCĐ hữu hình từ nước ngoài, giá mua tính theo tỷ giá thực tế là đ và chưa thanh toán tiền cho người bán . Thuế nhập khẩu phải nộp theo thuế suất 5%, thuế GTGT nhập khẩu phải nộp theo thuế suất 10%, chi phí trước khi sử dụng được trả bằng tiền mặt là đ 2. Ví dụ 1,2/SGK

28

Bài giải

29

E. DN ÑÖÔÏC TAØI TRÔÏ, BIEÁU TAËNG TSCÑ:

711 211, 213 (1) 111,112, 331 (2) 133

111,112, 331. (2) 133.")

30

Câu hỏi Nhận biếu tặng 1 máy vi tính chưa qua sử dụng, trị giá 12 trđ, DN nhận về sử dụng ở bp bán hàng Bài giải

31

f. Khi söû duïng saûn phaåm do doanh nghieäp töï cheá taïo ñeå chuyeån thaønh TSCÑ höõu hình söû duïng cho hoaït ñoäng SXKD: 211 512 (2) 111,112 (3) 133 154,155 632 (1)

111,112. (3) , (1)")

32

Th1: trao ñoåi theo hình thöùc töông töï

g. trao ñoåi TSCÑ höõu hình Th1: trao ñoåi theo hình thöùc töông töï 211 (cuõ) 211(Môùi) 214 (Cũ)

211(Môùi) 214 (Cũ)")

33

Th2: trao ñoåi theo hình thöùc ko töông töï

g. trao ñoåi TSCÑ höõu hình Th2: trao ñoåi theo hình thöùc ko töông töï 211(Cũ) 811 131 711 211(Mới) (1) (2) (3) 214 3331 133 111,112 111,112 (4a) (4b)

(Mới) (1) (2) (3) , ,112. (4a) (4b)")

34

Bài tập 1. DN trao đổi 1 TSCĐ hữu hình lấy 1 TSCĐ tương tự. TS đem đi trao đổi có nguyên giá 42tr, đã khấu hao 40% giá trị. DN đem đổi 1 máy photocopy để lấy 1 máy in laser màu. N.gía của máy photocopy là 26,5tr, mới khấu hao 30%. Giá trị hợp lý của máy photocopy được 2 bên thỏa thuận là 20tr. Giá trị hợp lý của máy in là 12tr. Thuế suất thuế GTGT 10%. Chênh lệch trong sự trao đổi này được thanh toán với nhau bằng tiền mặt. 3. Ví dụ 7/SGK

35

Bài giải

36

H. Khi mua TSCÑ höõu hình laø nhaø cöûa, vaät kieán truùc gaén lieàn vôùi quyeàn söû duïng ñaát:

Nôï TK 211 (Nhaø cöûa, vaät kieán truùc) Nôï TK 213 (Quyeàn söû duïng ñaát) Nôï TK 133 (neáu coù) Coù TK 111, 112, 331, …

Nôï TK 213 (Quyeàn söû duïng ñaát) Nôï TK 133 (neáu coù) Coù TK 111, 112, 331, …")

37

I. Khi doanh nghieäp nhaän ñöôïc TSCÑ do ñôn vò caáp treân giao

Nôï TK 211(213) – Nguyeân giaù Coù TK 214 – Giaù trò hao moøn Coù TK 411 – Giaù trò coøn laïi Caùc khoaûn chi phí phaùt sinh tröôùc khi söû duïng khoâng tính vaøo nguyeân giaù maø ñöôïc haïch toaùn vaøo chi phí SXKD.

– Nguyeân giaù. Coù TK 214 – Giaù trò hao moøn. Coù TK 411 – Giaù trò coøn laïi. Caùc khoaûn chi phí phaùt sinh tröôùc khi söû duïng khoâng tính vaøo nguyeân giaù maø ñöôïc haïch toaùn vaøo chi phí SXKD.")

38

Nôï TK 211 – Giaù trò hôïp lyù cuûa TSCÑ

j. Khi doanh nghieäp nhaän voán goùp lieân doanh TSCÑ höõu hình, caên cöù vaøo Bieân baûn do Hoäi ñoàng lieân doanh, ghi: Nôï TK 211 – Giaù trò hôïp lyù cuûa TSCÑ Coù TK 411 – Nguoàn voán kinh doanh Caùc khoaûn chi phí phaùt sinh tröôùc khi söû duïng khoâng tính vaøo nguyeân giaù maø ñöôïc haïch toaùn vaøo chi phí SXKD.

39

IV. Phöông phaùp haïch toaùn: Caùc NV giaûm TSCÑ

a. Giaûm do nhöôïng baùn TSCĐ duøng cho hñsx 711 111,112 211 214 (1) (3) 811 111,112 133 3331 (2)

(3) , (2)")

40

CÂU HỎI Bán TSCĐ đang sử dụng tại phân xưởng. NG 80triệu, hao mòn luỹ kế 70 triệu. giá bán 20 triệu (chưa bao gồm thuế GTGT 10%). Thu bằng tiền mặt Ví dụ 5/SGK

41

BÀI GiẢI

42

b. thanh lyù tscñ duøng cho hñsx

152 211 711 214 (3): Thu được phế liệu thu hồi (1) 811 111,112 3331 111,112,331 811 (2): Chi phí khi thanh ly (4): Thu ñöôïc baèng tieàn khi baùn pheá lieäu 133

: Thu được phế liệu thu hồi. (1) , ,112, (2): Chi phí khi thanh ly. (4): Thu ñöôïc baèng tieàn khi baùn pheá lieäu")

43

(2): chi khi nhöôïng baùn

C. Thanh lyù, nhöôïng baùn TSCÑ duøng cho hñ phuùc lôïi (ñaàu tö töø quyõ phuùc lôïi): 111,112 211 4313 4312 (1) (3): tieàn thu veà 3331 214 111,112 4312 (2): chi khi nhöôïng baùn Bài tập: Ví dụ 6/SGK

: 111, (1) (3): tieàn thu veà , (2): chi khi nhöôïng baùn. Bài tập: Ví dụ 6/SGK.")

44

Bài tập 1. Công ty bán 1 TSCĐ hữu hình đang phục vụ cho hoạt động phúc lợi, nguyên giá 60 trđ, đã khấu hao 40trđ. Giá bán TS này là 33trđ, chưa thu tiền. Chi tiền mặt trả tiền môi giới 1 trđ và tân trang tài sản trước khi bán 1,5 trđ

46

c. Khi chuyeån TSCÑ cho caùc ñôn vò tröïc thuoäc : Nôï TK 136 – Giaù trò coøn laïi Nôï TK 214 – Giaù trò hao moøn Coù TK 211, 213 – Nguyeân giaù

47

e. TSCÑ giaûm do ñem goùp voán lieân doanh:

211,213 214 222 711 811 3387 515

48

Bài tập 1. Doanh nghiệp mang 1 tài sản cố định đi góp vốn liên doanh, tài sản này có nguyên giá 200 triệu, đã khấu hao 60 triệu, hội đồng liên doanh định giá tài sản này là 160 triệu

49

Bài giải

50

f. TSCÑ giaûm do ñem goùp voán vaøo coâng ty lieân keát, ñaàu tö daøi haïn khaùc:

211,213 214 223,228 711 811

51

g. Khi chuyeån TSCÑ thaønh coâng cuï duïng cuï:

Giá trị nhỏ Giá trị lớn 211 211 214 214 (1) 627,641,642 142,242 627,641,642 (2)

627,641, , ,641,642. (2)")

52

Bài tập 1. Doanh nghiệp chuyển 1 tài sản cố định sử dụng tại bộ phận phân xưởng sản xuất thành công cụ dụng cụ, tài sản này có nguyên giá 50 triệu, đã khấu hao 40 triệu và phân bổ 2 lần

53

Bài giải

54

IV. KEÁ TOAÙN KHAÁU HAO TSCÑ

55

IV. KEÁ TOAÙN KHAÁU HAO TSCÑ

56

IV. KEÁ TOAÙN KHAÁU HAO TSCÑ

A. Caùc phöông phaùp tính khaáu hao TSCÑ: - Phöông phaùp khaáu hao ñöôøng thaúng - Phöông phaùp khaáu hao theo soá dö giaûm daàn - Phöông phaùp khaáu hao theo soá löôïng saûn phaåm.

57

IV. KEÁ TOAÙN KHAÁU HAO TSCÑ

Phöông phaùp khaáu hao ñöôøng thaúng: Möùc trích KHTB haøng naêm cuûa TSCÑ =Nguyeân giaù TSCÑ / Thôøi gian söû duïng Möùc trích khaáu hao trung bình haøng thaùng = (Möùc trích khaáu hao trung bình haøng naêm)/ 12

/ 12.")

58

Ví dụ 1 C«ng ty A mua mét tµi s¶n cè ®Þnh (míi 100%) víi gi¸ ghi trªn ho¸ ®¬n lµ 119 triÖu ®ång, chiÕt khÊu mua hµng lµ 5 triÖu ®ång, chi phÝ vËn chuyÓn lµ 3 triÖu ®ång, chi phÝ l¾p ®Æt, ch¹y thö lµ 3 triÖu ®ång. BiÕt r»ng tµi s¶n cè ®Þnh cã tuæi thä kü thuËt lµ 12 năm, thêi gian sö dông cña tµi s¶n cè ®Þnh doanh nghiÖp dù kiÕn lµ 10 năm (phï hîp víi quy ®Þnh t¹i Phô lôc 1 ban hµnh kÌm theo TT 203/2009/TT-BTC), tµi s¶n ®îc ®a vµo sö dông vµo ngµy 1/1/2010.

víi gi¸ ghi trªn ho¸ ®¬n lµ 119 triÖu ®ång, chiÕt khÊu mua hµng lµ 5 triÖu ®ång, chi phÝ vËn chuyÓn lµ 3 triÖu ®ång, chi phÝ l¾p ®Æt, ch¹y thö lµ 3 triÖu ®ång. BiÕt r»ng tµi s¶n cè ®Þnh cã tuæi thä kü thuËt lµ 12 năm, thêi gian sö dông cña tµi s¶n cè ®Þnh doanh nghiÖp dù kiÕn lµ 10 năm (phï hîp víi quy ®Þnh t¹i Phô lôc 1 ban hµnh kÌm theo TT 203/2009/TT-BTC), tµi s¶n ®îc ®a vµo sö dông vµo ngµy 1/1/2010.")

59

IV. KEÁ TOAÙN KHAÁU HAO TSCÑ

2. Phöông phaùp khaáu hao theo soá dö giaûm daàn Ñieàu kieän aùp duïng: Phöông phaùp khaáu hao theo soá dö giaûm daàn ñöôïc aùp duïng ñoái vôùi caùc doanh nghieäp thuoäc caùc lónh vöïc coù coâng ngheä ñoøi hoûi phaûi thay ñoåi, phaùt trieån nhanh. + Laø TSCÑ ñaàu tö môùi (chöa qua söû duïng) + Laø caùc loaïi maùy moùc thieát bò, duïng cuï laøm vieäc, ño löôøng, thí nghieäm

+ Laø caùc loaïi maùy moùc thieát bò, duïng cuï laøm vieäc, ño löôøng, thí nghieäm")

60

2. Phöông phaùp kh theo soá dö giaûm daàn

- Möùc trích khaáu hao haøng naêm cuûa TSCÑ = Giaù trò coøn laïi cuûa TSCÑ x Tyû leä khaáu hao nhanh -Tyû leä khaáu hao nhanh (%) =Tyû leä khaáu hao TSCÑ theo phöông phaùp ñöôøng thaúng x Heä soá ñieàu chænh -Tyû leä khaáu hao TSCÑ theo phöông phaùp ñöôøng thaúng (%) = 1/Thôøi gian söû duïng TSCÑ*100% Thôøi gian söû duïng Heä soá ñieàu chænh T < hoaëc = 4 naêm ,5 4 < T < hoaëc = 6 naêm ,0 T > 6 naêm ,5

=Tyû leä khaáu hao TSCÑ theo phöông phaùp ñöôøng thaúng x Heä soá ñieàu chænh. -Tyû leä khaáu hao TSCÑ theo phöông phaùp ñöôøng thaúng (%) = 1/Thôøi gian söû duïng TSCÑ*100% Thôøi gian söû duïng Heä soá ñieàu chænh. T < hoaëc = 4 naêm 1,5. 4 < T < hoaëc = 6 naêm 2,0. T > 6 naêm 2,5.")

61

Ví dụ 2 C«ng ty A mua mét thiÕt bÞ s¶n xuÊt c¸c linh kiÖn ®iÖn tö míi víi nguyªn gi¸ lµ 10 triÖu ®ång. Thêi gian sö dông cña tµi s¶n cè ®Þnh x¸c ®Þnh theo quy ®Þnh t¹i Phô lôc 1 (ban hµnh kÌm theo QuyÕt ®Þnh sè 203/2009/TT-BTC) lµ 5 nam.

lµ 5 nam.")

62

BAØI GIAÛI a. X¸c ®Þnh møc khÊu hao hµng nam nh sau: - Tû lÖ khÊu hao hµng nam cña tµi s¶n cè ®Þnh theo ph¬ng ph¸p khÊu hao ®êng th¼ng lµ 20%. - Tû lÖ khÊu hao nhanh theo ph¬ng ph¸p sè d gi¶m dÇn b»ng 20% x 2 (hÖ sè ®iÒu chØnh) = 40%

= 40%")

63

C¸ch tÝnh sè khÊu hao TSCD hµng nam

BAØI GIAÛI b. Møc trÝch khÊu hao hµng năm cña tµi s¶n cè ®Þnh trªn ®ưîc x¸c ®Þnh cô thÓ theo b¶ng díi ®©y Nam thø Gi¸ trÞ cßn l¹i cña TSCD C¸ch tÝnh sè khÊu hao TSCD hµng nam Møc khÊu hao hµng nam Møc khÊu hao hµng th¸ng KhÊu hao luü kÕ cuèi nam 1 x 40% 2 x 40% 3 x 40% 4 : 2 90.000 5

64

3. Phöông phaùp khaáu hao theo soá löôïng SP

- Phöông phaùp khaáu hao theo soá löôïng saûn phaåm döïa treân toång soá ñôn vò saûn phaåm öôùc tính taøi saûn coù theå taïo ra. - Möùc trích KH thaùng cuûa TSCÑ = Soá löôïng saûn phaåm saûn xuaát trong thaùng x Möùc trích khaáu hao bình quaân tính cho 1 ñôn vò saûn phaåm - Möùc trích khaáu hao bình quaân tính cho 1 ñôn vò saûn phaåm =Nguyeân giaù TSCÑ / Saûn löôïng theo coâng suaát thieát keá

65

Khèi lîng s¶n phÈm hoµn thµnh (m3)

Ví dụ 3 C«ng ty A mua m¸y ñi ®Êt (míi 100%) víi nguyªn gi¸ 450 triÖu ®ång. C«ng suÊt thiÕt kÕ cña m¸y ñi nµy lµ 30m3/giê. S¶n lîng theo c«ng suÊt thiÕt kÕ cña m¸y ñi nµy lµ m3. Khèi lîng s¶n phÈm ®¹t ®îc trong nam thø nhÊt cña m¸y ñi nµy lµ Th¸ng Khèi lîng s¶n phÈm hoµn thµnh (m3) Th¸ng 1 14.000 Th¸ng 7 15.000 Th¸ng 2 Th¸ng 8 Th¸ng 3 18.000 Th¸ng 9 16.000 Th¸ng 4 Th¸ng 10 Th¸ng 5 Th¸ng 11 Th¸ng 6 Th¸ng 12

víi nguyªn gi¸ 450 triÖu ®ång. C«ng suÊt thiÕt kÕ cña m¸y ñi nµy lµ 30m3/giê. S¶n lîng theo c«ng suÊt thiÕt kÕ cña m¸y ñi nµy lµ m3. Khèi lîng s¶n phÈm ®¹t ®îc trong nam thø nhÊt cña m¸y ñi nµy lµ. Th¸ng. Khèi lîng s¶n phÈm hoµn thµnh (m3) Th¸ng Th¸ng Th¸ng 2. Th¸ng 8. Th¸ng Th¸ng Th¸ng 4. Th¸ng 10. Th¸ng 5. Th¸ng 11. Th¸ng 6. Th¸ng 12.")

66

Møc trÝch khÊu hao th¸ng

BAØI GIAÛI Møc trÝch khÊu hao binh qu©n tÝnh cho 1 m3 ®Êt ñi = 450 triÖu ®ång: m3 = 187,5 ®/m3 Th¸ng S¶n lîng thùc tÕ th¸ng Møc trÝch khÊu hao th¸ng 1 14.000 x 187,5 = 2 15.000 x 187,5 = 3 18.000 x 187,5 = 4 16.000 x 187,5 = 5 6 x 187,5 = 7 8 9 10 11 12 Tæng céng c¶ nam

67

B. Tk söû duïng 214 SDĐK SDCK

68

C. Phöông phaùp haïch toaùn khaáu hao

1.ĐỐI VỚI TSCĐ PHỤC VỤ CHO HĐSXKD 627,635,641,642 214 2.ĐỐI VỚI TSCĐ PHỤC VỤ CHO HĐ PHÚC LỢI 3533 214

69

V. KEÁ TOAÙN SÖÛA CHÖÕA TSCÑ 1. Keá toaùn söûa chöõa nhoû TSCÑ

Khi söûa chöõa nhoû thöïc teá phaùt sinh: Nôï TK 623, 627, 641, 642 Nôï TK (Neáu coù) Coù TK 111,112,331,…

Coù TK 111,112,331,…")

70

2. Keá toaùn söûa chöõa lôùn TSCÑ

V. KEÁ TOAÙN SÖÛA CHÖÕA TSCÑ 2. Keá toaùn söûa chöõa lôùn TSCÑ 241 627,641,642 334,338,152,… (1) (3) 142,242 627,641,642 111,112 (2) (4) (5)

(3) 142, ,641, ,112. (2) (4) (5)")

71

2. Keá toaùn söûa chöõa lôùn TSCÑ

V. KEÁ TOAÙN SÖÛA CHÖÕA TSCÑ 2. Keá toaùn söûa chöõa lôùn TSCÑ 335 627,641,642 111,112 (2) (1)

(1)")

72

VI. KEÁ TOAÙN TSCÑ ÑI THUEÂ

1. KHÁI NiỆM THUÊ TÀI CHÍNH THUÊ HOẠT ĐỘNG - Là thuê tài sản mà bên cho thuê có sự chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu tài sản cho bên thuê - Là thuê tài sản mà bên cho thuê ko có sự chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu tài sản cho bên thuê

73

2. THUÊ TÀI CHÍNH A. Các trường hợp dẫn đến hợp đồng thuê TChính:

+ Bên cho thuê chuyển giao quyền sở hữu tài sản cho bên thuê khi hết thời hạn thuê + Tại thời điểm khởi đầu thuê TS, bên thuê có quyền lựa chọn mua lại TS thuê với mức giá ước tính thấp hơn giá trị hợp lý vào cuối thời điểm thuê. + Thời hạn thuê tài sản tối thiểu phải chiếm phần lớn thời gian sử dụng kinh tế của tài sản cho dù không có sự chuyển giao quyền sở hữu

74

2. THUÊ TÀI CHÍNH A. Các trường hợp dẫn đến hợp đồng thuê TChính:

+ Tại thời điểm khởi đầu thuê TS, giá trị hiện tại của khoản thanh toán tiền thuê tối thiểu chiếm phần lớn (tương đương) giá trị hợp lý của TS thuê. + TS thuê thuộc loại chuyên dùng mà chỉ có bên thuê có khả năng sử dụng không cần có sự thay đổi, sửa chữa lớn nào.

giá trị hợp lý của TS thuê. + TS thuê thuộc loại chuyên dùng mà chỉ có bên thuê có khả năng sử dụng không cần có sự thay đổi, sửa chữa lớn nào.")

75

2. THUÊ TÀI CHÍNH B. Hợp đồng thuê TS cũng được coi là hợp đồng thuê Tài chính nếu thỏa mãn ít nhất 1 trong 3 điều kiện sau: + Nếu bên thuê hủy hợp đồng và đền bù tổn thất phát sinh liên quan đến việc hủy hợp đồng cho bên thuê + Thu nhập hoặc tổn thất do sự thay đổi giá trị hợp lý của tài sản thuê gắn với bên thuê + Bên thuê có khả năng tiếp tục thuê lại TS sau khi hết hạn hợp đồng thuê với tiền thuê thấp hơn giá thị trường.

76

2. THUÊ TÀI CHÍNH C. PHƯƠNG PHÁP HẠCH TOÁN 111,112 142

(1): CP trực tiếp ban đầu trước khi nhận TS (vd: đàm phán, ký kết HĐ,…) 244 (2): Ký quỹ đảm bảo việc thuê tài sản 342 (3): Ứng trước khoản tiền thuê tài chính

: CP trực tiếp ban đầu trước khi nhận TS. (vd: đàm phán, ký kết HĐ,…) 244. (2): Ký quỹ đảm bảo việc thuê tài sản (3): Ứng trước khoản tiền thuê tài chính.")

77

2. THUÊ TÀI CHÍNH 342 212 nợ còn lại theo HĐ thuê (4) 315

nợ gốc phải trả kỳ này 142 212 (5) Nếu các chi phí liên quan đến hđ cho thuê TC phát sinh đã ghi nhận trước khi nhận TS về 111,112 (6) Nếu các chi phí liên quan đến hđ cho thuê TC phát sinh được ghi nhận sau khi nhận TS về

Nếu các chi phí liên quan đến hđ cho thuê TC phát sinh đã ghi nhận trước khi nhận TS về. 111,112. (6) Nếu các chi phí liên quan đến hđ cho thuê TC phát sinh được ghi nhận sau khi nhận TS về.")

78

Khi nhận được hóa đơn thanh toán tiền thuê Tài chính hằng tháng, quý,…

TS dùng cho HĐSXKD chịu thuế GTGT k/trừ TS dùng cho HĐSXKD chịu thuế GTGT t.tiếp 111,112,315 635 111,112,315 635 Tiền lời Tiền lời 315 315 (7) (7) Vốn gốc Vốn gốc 133 627,641,642,…

(7) Vốn gốc. Vốn gốc ,641,642,…")

79

2. THUÊ TÀI CHÍNH 627,641,642,… 214 (8) Hàng tháng, trích khấu hao TS thuê Tài chính 315 342 (9) Cuối niên độ kế toán xác định nợ đến hạn của niên độ sau 212 214 (10) Trả lại TSCĐ thuê tài chính

Cuối niên độ kế toán xác định nợ đến hạn của niên độ sau (10) Trả lại TSCĐ thuê tài chính.")

80

2. THUÊ TÀI CHÍNH 212 211 (11a) Chuyển TSCĐ thuê tài chính sang TSCĐ thuộc chủ sở hữu sử dụng (Nguyên giá) 2141 2142 (11b) Chuyển TSCĐ thuê tài chính sang TSCĐ thuộc chủ sở hữu sử dụng (Khấu hao) 211 111,112,244,… (11c) Tiền DN mua lại theo Hợp đồng cho thuê 133

Chuyển TSCĐ thuê tài chính sang TSCĐ thuộc chủ sở hữu sử dụng (Khấu hao) ,112,244,… (11c) Tiền DN mua lại theo Hợp đồng cho thuê")

81

Bài tập Tại 1 DN có các hoạt động liên quan đến nghiệp vụ cho thuê tài chính như sau: 1. Thuê tài chính 1 TSCĐ trong 6 năm để dùng vào SX với tổng giá thuê chưa có thuế GTGT 10% là 720 tr. 2. Các chi phí ban đầu liên quan đến TSCĐ thuê tài chính bao gồm: + Chi phí ký kết hợp đồng: 12 tr chưa bao gồm thuế GTGT k/trừ, đã thanh toán bằng tiền mặt + Chi phí vận chuyển, lắp đặt: 4,4 tr (trong đó thuế GTGT khấu trừ 0,4 tr)

")

82

Bài tập Tại 1 DN có các hoạt động liên quan đến nghiệp vụ cho thuê tài chính như sau: 3. Đến kỳ, DN nhận được hóa đơn tính tiền từ công ty cho thuê tài chính: + Nợ gốc phải trả: 120 tr + Thuế GTGT khấu trừ: 12 tr + Lãi thuê: 18 tr 4. DN chuyển khoản thanh toán hóa đơn cho công ty cho thuê tài chính 5. Định kỳ trích khấu hao TS thuê tài chính vào chi phí sản xuất, mức trích là 10,222 tr

83

Bài tập Tại 1 DN có các hoạt động liên quan đến nghiệp vụ cho thuê tài chính như sau: 6. Hết hạn hợp đồng thuê tài chính, DN trả lại TSCĐ thuê tài chính cho bên thuê. Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh trên

84

Bài giải

85

2. THUÊ TÀI CHÍNH b. Nôï goác phaûi traû veà thueâ taøi chính ñöôïc xaùc ñònh theo giaù mua coù thueá maø beân cho thueâ ñaõ traû khi mua taøi saûn ñeå cho thueâ 111,112 142 (1): CP trực tiếp ban đầu trước khi nhận TS (vd: đàm phán, ký kết HĐ,…) 244 (2): Ký quỹ đảm bảo việc thuê tài sản 342 (3): Ứng trước khoản tiền thuê tài chính

: CP trực tiếp ban đầu trước khi nhận TS. (vd: đàm phán, ký kết HĐ,…) 244. (2): Ký quỹ đảm bảo việc thuê tài sản (3): Ứng trước khoản tiền thuê tài chính.")

86

b. Nôï goác phaûi traû veà thueâ TC ñöôïc xaùc ñònh theo giaù mua coù thueá maø beân cho thueâ ñaõ traû khi mua TS ñeå cho thueâ 315 212 nợ còn lại theo HĐ thuê (4) 342 138 nợ gốc phải trả kỳ này Số thuế GTGT 142 212 (5) Nếu các chi phí liên quan đến hđ cho thuê TC phát sinh đã ghi nhận trước khi nhận TS về 111,112 (6) Nếu các chi phí liên quan đến hđ cho thuê TC phát sinh được ghi nhận sau khi nhận TS về

nợ gốc phải trả kỳ này. Số thuế GTGT (5) Nếu các chi phí liên quan đến hđ cho thuê TC phát sinh đã ghi nhận trước khi nhận TS về. 111,112. (6) Nếu các chi phí liên quan đến hđ cho thuê TC phát sinh được ghi nhận sau khi nhận TS về.")

87

Khi nhận được hóa đơn thanh toán tiền thuê Tài chính hằng tháng, quý,…

TS dùng cho HĐSXKD chịu thuế GTGT k/trừ TS dùng cho HĐSXKD chịu thuế GTGT t.tiếp 635 635 111,112,315 111,112,315 Tiền lời Tiền lời 315 315 (7) (7) Vốn gốc Vốn gốc Phaûn aùnh thueá GTGT phaûi thanh toaùn cho beân thueâ Phaûn aùnh thueá GTGT phaûi thanh toaùn cho beân thueâ 138 133 138 627,642,642,..

(7) Vốn gốc. Vốn gốc. Phaûn aùnh thueá GTGT phaûi thanh toaùn cho beân thueâ. Phaûn aùnh thueá GTGT phaûi thanh toaùn cho beân thueâ ,642,642,..")

88

2. THUÊ TÀI CHÍNH 627,641,642,… 214 (8) Hàng tháng, trích khấu hao TS thuê Tài chính 315 342 (9) Cuối niên độ kế toán xác định nợ đến hạn của niên độ sau 212 214 (10) Trả lại TSCĐ thuê tài chính

Cuối niên độ kế toán xác định nợ đến hạn của niên độ sau (10) Trả lại TSCĐ thuê tài chính.")

89

- Chuyeån nguyeân giaù: Nôï TK 211 Coù TK 212

Tröôøng hôïp beân ñi thueâ chæ thueâ heát moät phaàn giaù trò taøi saûn, sau ñoù mua laïi thì khi nhaän chuyeån giao Quyeàn sôû höõu taøi saûn - Chuyeån nguyeân giaù: Nôï TK 211 Coù TK 212 - Chuyeån giaù trò hao moøn: Nôï TK 2142 Coù TK 2141 - Khoaûn tieàn doanh nghieäp thanh toaùn theâm cho beân cho thueâ ñöôïc ghi taêng nguyeân giaù Nôï TK 211 – giaù chöa coù thueá Coù TK 111, 112

90

Bài tập Tại 1 DN có các hoạt động liên quan đến nghiệp vụ cho thuê tài chính như sau: 1. Thuê tài chính 1 TSCĐ trong 5 năm để dùng vào bán hàng với tổng giá thuê phải trả có thuế GTGT 10% là 550 tr. 2. Định kỳ trích khấu hao TSCĐ vào chi phí bán hàng 20tr 3. Sau 5 năm, theo HĐ thuê TC, DN được mua lại TS thuê nếu trả thêm cho bên thuê 80tr. DN chuyển khoản thanh toán 80tr để mua lại TS thuê

91

Bài giải

92

c. Giao dòch baùn vaø thueâ laïi TSCÑ thueâ taøi chính

+ Tröôøng hôïp giaù baùn cao hôn giaù trò coøn laïi cuûa taøi saûn - Caên cöù vaøo hoùa ñôn vaø caùc chöùng töø lieân quan 111,112,131 711 GTCL 3387 CL giữa GB và GTCL 3331

93

c. Giao dòch baùn vaø thueâ laïi TSCÑ thueâ taøi chính

+ Tröôøng hôïp giaù baùn cao hôn giaù trò coøn laïi cuûa taøi saûn - Caên cöù vaøo hoùa ñôn vaø caùc chöùng töø lieân quan 211 811 GTCL 214

94

+ Tröôøng hôïp giaù baùn cao hôn giaù trò coøn laïi cuûa ts Ñònh kyø trích kh vaø keát chuyeån laõi baùn TSCÑ 2142 623,627,641,642 3387 (3) (4) 211 211 (5): Ghi tăng TS khi thuê lại 214

(4) (5): Ghi tăng TS khi thuê lại")

95

Bài tập 1. DN nhuợng bán 1 TSCĐhh có nguyên giá 300trđ, đã hao mòn 60trđ, giá bán chưa thuế 250 trđ (chưa bao gồm 10% thuế GTGT theo phương pháp khấu trừ) đã thu bằng TM; sau đó thuê lại TS này là thuê tài chính, thời gian thuê 5 năm, dùng vào hoạt động sản xuất kinh doanh.

đã thu bằng TM; sau đó thuê lại TS này là thuê tài chính, thời gian thuê 5 năm, dùng vào hoạt động sản xuất kinh doanh.")

96

Bài giải

97

+ Tröôøng hôïp giaù baùn thaáp hôn giaù trò coøn laïi cuûa taøi saûn

- Caên cöù vaøo hoùa ñôn vaø caùc chöùng töø lieân quan 711 111,112 3331

98

+ Tröôøng hôïp giaù baùn thaáp hôn giaù trò coøn laïi cuûa taøi saûn - Ghi giaûm TSCÑ

211 811 623, 627, 641,… NG GB 242 GTCL - GB PBổ 214 HM Trích KH

99

Bài tập 1. DN nhuợng bán 1 TSCĐhh có nguyên giá 300trđ, đã hao mòn 60trđ, giá bán chưa thuế 230 trđ (chưa bao gồm 10% thuế GTGT theo phương pháp khấu trừ) đã thu bằng TM; sau đó thuê lại TS này là thuê tài chính, thời gian thuê 5 năm, dùng vào hoạt động sản xuất kinh doanh.

đã thu bằng TM; sau đó thuê lại TS này là thuê tài chính, thời gian thuê 5 năm, dùng vào hoạt động sản xuất kinh doanh.")

100

Bài giải

101

TH3: Kế toán cho thuê tài sản là thuê hoạt động

a. Khi nhận tiền thuê của khách trước nhiều kỳ 131 3387 (1) 3331 Bên cho thuê b. Chi phí phát sinh N 627, 641, 642 N 133 C 111,112, 331,…

Bên cho thuê. b. Chi phí phát sinh. N 627, 641, 642. N 133. C 111,112, 331,…")

102

TH3: Kế toán cho thuê tài sản là thuê hoạt động

D. PHƯƠNG PHÁP HẠCH TOÁN TH3: Kế toán cho thuê tài sản là thuê hoạt động c. Hàng kỳ: 511 3387 214 627,641,642 (2) (3) d. Nếu hợp đồng đã ký kết ko được thực hiện mặc dù DN đã nhận tiền trước N 531: Nếu đã kết chuyển doanh thu N 3387: Nếu chưa kết chuyển doanh thu N 333 C 111,112, …

(3) d. Nếu hợp đồng đã ký kết ko được thực hiện mặc dù DN đã nhận tiền trước. N 531: Nếu đã kết chuyển doanh thu. N 3387: Nếu chưa kết chuyển doanh thu. N 333. C 111,112, …")

103

Ví dụ: Doanh nghiệp có một toà nhà cho thuê hoạt động, giá cho thuê mỗi tháng là 10 trđ, thu tiền trước 1 năm ngay tại thời điểm bắt đầu 120 trđ bằng tiền mặt. Đến cuối tháng thứ 10 khách hàng quyết định không tiếp tục thuê, trả lại nhà văn phòng. Căn cứ vào hợp đồng thuê bên đi thuê phải chịu mất tiền thuê các tháng còn lại. Số tiền cho thuê của 2 tháng còn lại sẽ được hạch toán: a. Nợ TK 111: 20 trđ/Có TK 511: 20 trđ b. Nợ TK 3387: 20 trđ/Có TK 511: 20 trđ c. Nợ TK 242: 20 trđ/Có TK 511: 20 trđ d. Nợ TK 3387: 20 trđ/Có TK 711: 20 trđ

104

TH3: Kế toán cho thuê tài sản là thuê hoạt động

Đọc thêm TH3: Kế toán cho thuê tài sản là thuê hoạt động a. Nhận TS Nợ 001 b. Chi phí phát sinh Bên đi thuê Trả hàng kỳ Trả hàng kỳ N 627, 641, 642 N 133 C 111,112, 331,… a. N 142,242 N 133 C 111,112 b. Nợ 627,641,642 C 142, 242

105

TH3: Kế toán cho thuê tài sản là thuê hoạt động

Đọc thêm TH3: Kế toán cho thuê tài sản là thuê hoạt động c. Nếu hợp đồng đã ký kết ko được thực hiện mặc dù DN đã nhận tiền trước N 111, 112,… C 142, 242 C 627, 641, 642 C 133 Bên đi thuê d. Trả lại TS thuê Có 001

106

C. Trường hợp bán và thuê lại TS thuê hđ

+ Tröôøng hôïp giaù baùn cao hôn giaù trò coøn laïi cuûa taøi saûn Caên cöù vaøo hoùa ñôn vaø caùc chöùng töø lieân quan 111,112,131 711 (1) Gía trị hợp lý Tổng giá thanh toán 3387 CL giữa GB và Giá Trị hợp lý 3331

Gía trị hợp lý. Tổng giá thanh toán CL giữa GB và Giá Trị hợp lý")

107

+ Tröôøng hôïp giaù baùn cao hôn giaù trò coøn laïi cuûa taøi saûn - Ghi giaûm TSCÑ

211 214 (2) 811

811.")

108

Tiền thuê TS theo định kỳ

+ Tröôøng hôïp giaù baùn cao hôn giaù trò coøn laïi cuûa taøi saûn Ñònh kyø xaùc ñònh tieàn thueâ phaûi traû vaø keát chuyeån laõi baùn TSCÑ 623,627,641,642 111,112,331 3387 Tiền thuê TS theo định kỳ P.Bổ 133

109

+ Tröôøng hôïp giaù baùn thaáp hôn giaù trò coøn laïi cuûa taøi saûn - Caên cöù vaøo hoùa ñôn vaø caùc chöùng töø lieân quan 711 111,112 3331

110

+ Tröôøng hôïp giaù baùn thaáp hôn giaù trò coøn laïi cuûa taøi saûn - Ghi giaûm TSCÑ

211 811 242 214

111

+ Tröôøng hôïp giaù baùn thaáp hôn giaù trò coøn laïi cuûa taøi saûn - Ñònh kyø xaùc ñònh tieàn thueâ phaûi traû vaø phaân boå loã baùn TSCÑ 623,627,641,642 242 111,112,331 133

112

KEÁ TOAÙN ÑAÙNH GIAÙ LAÏI TSCÑ

Khi ñaùnh giaù laïi laøm taêng nguyeân giaù TSCÑ thì khoaûn cheânh leäch taêng theâm seõ ghi: Nôï TK 211 (213) Coù TK 412 (2) Khi ñaùnh giaù laïi laøm giaûm nguyeân giaù TSCÑ thì khoaûn cheânh leäch giaûm xuoáng seõ ghi: Nôï TK 412 Coù TK 211 (213)

Coù TK 412. (2) Khi ñaùnh giaù laïi laøm giaûm nguyeân giaù TSCÑ thì khoaûn cheânh leäch giaûm xuoáng seõ ghi: Nôï TK 412. Coù TK 211 (213)")

Παρόμοιες παρουσιάσεις

Tiết 16>")

>")

4.2.1 Nguyên tắc hoạt động 4.1.2 Thời gian làm.>")