Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

Εθνικό Μετσόβιο Πολυτεχνείο Συστήματα χρηματοοικονομικής διοίκησης

Σχολή Ηλεκτρολόγων Μηχανικών & Μηχανικών Υπολογιστών Εργαστήριο Συστημάτων Αποφάσεων & Διοίκησης Συστήματα χρηματοοικονομικής διοίκησης Ακαδημαϊκό Έτος 2009 – 2010 Εξάμηνο 8ο Θέματα επανάληψης Ιωάννης Ψαρράς Καθηγητής Ε.Μ.Π.

2

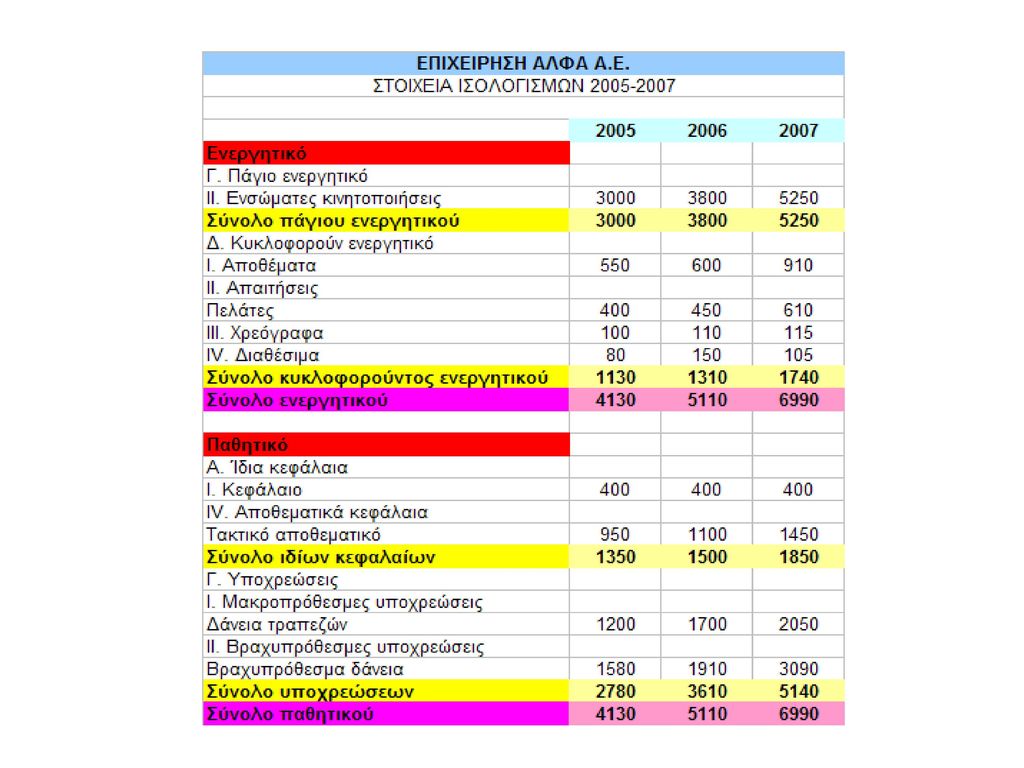

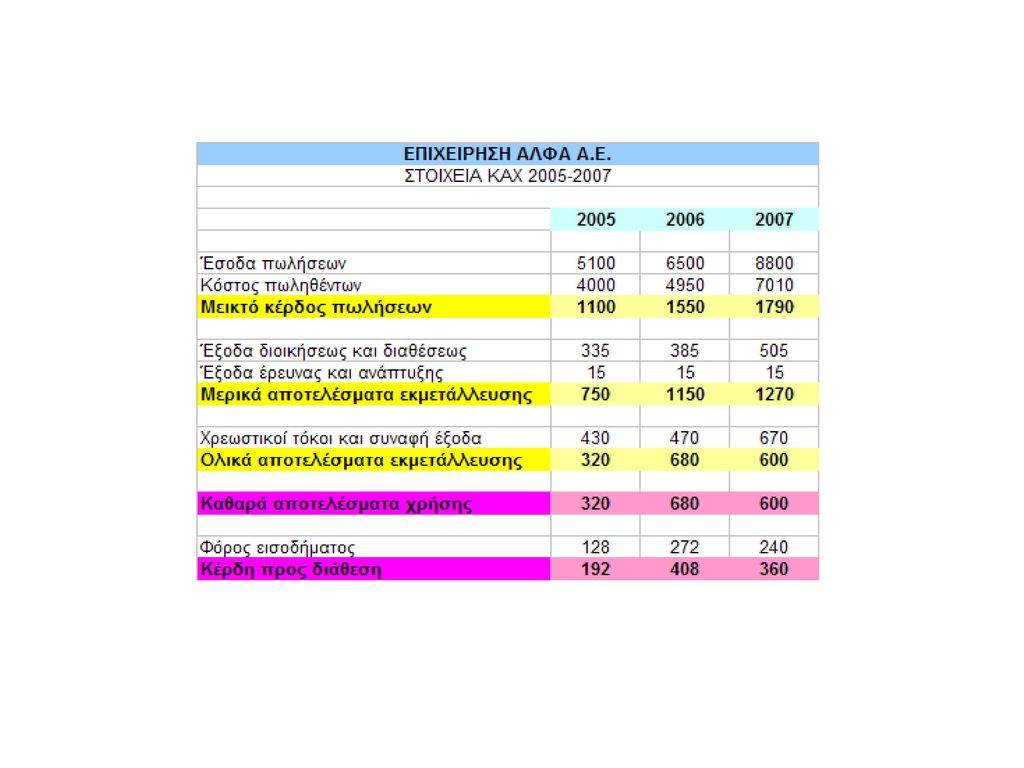

Άσκηση 1 Δίδονται τα στοιχεία των ισολογισμών και των καταστάσεων αποτελεσμάτων χρήσης της εμπορικής επιχείρησης ΑΛΦΑ Α.Ε. για τα έτη 2005, 2006 και Να πραγματοποιηθεί η συγκριτική ανάλυση των οικονομικών καταστάσεων της επιχείρησης με τη μέθοδο των αριθμοδεικτών τάσεως και να σχολιαστούν οι μεταβολές των στοιχείων.

5

Λύση (1/2)

")

6

Λύση (2/2)

")

7

Άσκηση 2 Δίνονται οι παρακάτω πληροφορίες για μια επιχείρηση:

Δείκτης άμεσης ρευστότητας = 1,2 φορές Κεφάλαια κίνησης = (κυκλοφορούν ενεργητικό – βραχυπρόθεσμες υποχρεώσεις) = (σε χιλ ευρώ) Κυκλοφοριακή ταχύτητα αποθεμάτων = 5,5 φορές Κυκλοφοριακή ταχύτητα απαιτήσεων (εισπρακτέων λογαριασμών) = 10 φορές Δείκτης συνολικών υποχρεώσεων προς ίδια κεφάλαια = 1,75 φορές Ζητείται: Να συμπληρώσετε τον παρακάτω ισολογισμό και τα αποτελέσματα χρήσης της επιχείρησης. (Σημείωση: Κατά τον υπολογισμό της κυκλοφοριακής ταχύτητας αποθεμάτων να χρησιμοποιήσετε το κόστος των πωλήσεων και όχι τις πωλήσεις).

= (σε χιλ ευρώ) Κυκλοφοριακή ταχύτητα αποθεμάτων = 5,5 φορές. Κυκλοφοριακή ταχύτητα απαιτήσεων (εισπρακτέων λογαριασμών) = 10 φορές. Δείκτης συνολικών υποχρεώσεων προς ίδια κεφάλαια = 1,75 φορές. Ζητείται: Να συμπληρώσετε τον παρακάτω ισολογισμό και τα αποτελέσματα χρήσης της επιχείρησης. (Σημείωση: Κατά τον υπολογισμό της κυκλοφοριακής ταχύτητας αποθεμάτων να χρησιμοποιήσετε το κόστος των πωλήσεων και όχι τις πωλήσεις).")

8

Ισολογισμός 31ης Δεκεμβρίου 2009 (σε χιλ. ευρώ)

Κατάσταση Λογαριασμού Αποτελεσμάτων Χρήσης (σε χιλ. ευρώ)

")

9

Λύση (1/3) Ίδια κεφάλαια = Μετοχικό κεφάλαιο + Αποθεματικά = = Δείκτης συνολικών υποχρεώσεων προς ίδια κεφάλαια = 1,75 Συνολικές Υποχρεώσεις / Ίδια κεφάλαια = 1,75 Συνολικές υποχρεώσεις = 1,75 * Συνολικές Υποχρεώσεις = Βραχυπρόθεσμες υποχρεώσεις = Συνολικές υποχρεώσεις – Μακροπρόθεσμες υποχρεώσεις = – = Προμηθευτές (Πληρωτέοι Λογαριασμοί) = Σύνολο βραχυπροθέσμων υποχρεώσεων – Γραμμάτια πληρωτέα – Λοιπές βραχυπρόθεσμες υποχρεώσεις = – – = Σύνολο παθητικού (Σύνολο υποχρεώσεων και καθαρής θέσης) = Ίδια κεφάλαια + Συνολικές υποχρεώσεις = =

= Σύνολο βραχυπροθέσμων υποχρεώσεων – Γραμμάτια πληρωτέα – Λοιπές βραχυπρόθεσμες υποχρεώσεις = – – = Σύνολο παθητικού (Σύνολο υποχρεώσεων και καθαρής θέσης) = Ίδια κεφάλαια + Συνολικές υποχρεώσεις = =")

10

Λύση (2/3) Κεφάλαια κίνησης = Σύνολο κυκλοφορούντος – Βραχυπρόθεσμες υποχρεώσεις = Σύνολο κυκλοφορούντος = = Σύνολο παγίων (καθαρά πάγια στοιχεία) = Σύνολο ενεργητικού – Κυκλοφορούν ενεργητικό = – = Κυκλοφοριακή ταχύτητα απαιτήσεων = Πωλήσεις / Απαιτήσεις (Εισπρακτέοι λογαριασμοί) = 10 Εισπρακτέοι λογαριασμοί = / 10 = Δείκτης άμεσης ρευστότητας = (Κυκλοφορούν ενεργητικό – Αποθέματα) / Βραχυπρόθεσμες υποχρεώσεις = 1,2 Αποθέματα = Κυκλοφορούν ενεργητικό – (1,2)*(Βραχυπρόθεσμες υποχρεώσεις) = – (1,2)*( ) = Διαθέσιμα = Κυκλοφορούν ενεργητικό – Χρεόγραφα – Εισπρακτέοι Λογαριασμοί – Αποθέματα = – – – = Κυκλοφοριακή ταχύτητα αποθεμάτων = Πωλήσεις (ή Κόστος πωλήσεων) / Αποθέματα = 5,5 Κόστος πωλήσεων = (5,5)*( ) =

= Σύνολο ενεργητικού – Κυκλοφορούν ενεργητικό = – = Κυκλοφοριακή ταχύτητα απαιτήσεων = Πωλήσεις / Απαιτήσεις (Εισπρακτέοι λογαριασμοί) = 10 Εισπρακτέοι λογαριασμοί = / 10 = Δείκτης άμεσης ρευστότητας = (Κυκλοφορούν ενεργητικό – Αποθέματα) / Βραχυπρόθεσμες υποχρεώσεις = 1,2 Αποθέματα = Κυκλοφορούν ενεργητικό – (1,2)*(Βραχυπρόθεσμες υποχρεώσεις) = – (1,2)*( ) = Διαθέσιμα = Κυκλοφορούν ενεργητικό – Χρεόγραφα – Εισπρακτέοι Λογαριασμοί – Αποθέματα = – – – = Κυκλοφοριακή ταχύτητα αποθεμάτων = Πωλήσεις (ή Κόστος πωλήσεων) / Αποθέματα = 5,5 Κόστος πωλήσεων = (5,5)*( ) =")

11

Λύση (3/3) Ισολογισμός 31ης Δεκεμβρίου 2009 (σε χιλ. ευρώ)

Κατάσταση Λογαριασμού Αποτελεσμάτων Χρήσης (σε χιλ. ευρώ)

")

12

Άσκηση 4, 3ης Σειράς Ασκήσεων

Η εταιρία «ΑΠΟΛΛΩΝ Α.Ε.» είναι μια εμπορική επιχείρηση με εκτεταμένο δίκτυο πωλήσεων. Στα τέλη Ιουνίου αποφάσισε να καταρτίσει έναν γενικό λειτουργικό προϋπολογισμό για τους επόμενους τέσσερεις μήνες του 2009 (Ιούλιος – Οκτώβριος). Για τον σκοπό αυτό ο οικονομικός διευθυντής συγκέντρωσε τα απαραίτητα στοιχεία, που είναι τα εξής:

. Για τον σκοπό αυτό ο οικονομικός διευθυντής συγκέντρωσε τα απαραίτητα στοιχεία, που είναι τα εξής:")

13

Άσκηση 4 (Πωλήσεις) ΠΩΛΗΣΕΙΣ (σε € ) Υφιστάμενες Προβλεπόμενες Μάιος

Ιούνιος Ιούλιος Αύγουστος Σεπτέμβριος Οκτώβριος Νοέμβριος 70.000 60.000 50.000 Υφιστάμενες Προβλεπόμενες 60.000

14

Πραγματοποιθείσες Αγορές

Ιούνιος: 49.000 Λειτουργικά Έξοδα ανά Μήνα Μισθοί 2.500 Προμήθειες 15% επί των πωλήσεων Διάφορα σταθερά έξοδα 2.000 Διάφορα μεταβλητά έξοδα 5% επί των πωλήσεων Κόστος πωλήσεων 60% επί των πωλήσεων Επιθυμητό Απόθεμα στο τέλος κάθε μήνα συν 50% του κόστους των προβλεπόμενων πωλήσεων του επόμενου μήνα Τρόπος είσπραξης από πελάτες 10% του ποσού μετρητά 40% τον επόμενο μήνα 50% τον μεθεπόμενο μήνα Τρόπος πληρωμής σε προμηθευτές 20% μετρητά 80% τον επόμενο μήνα Άλλα στοιχεία Οι προμήθειες επί των πωλήσεων καταβάλλονται τον επόμενο μήνα Μισθοί και Διάφορα έξοδα (σταθερά και μεταβλητά) καταβάλλονται σε μετρητά Στο τέλος του Ιουνίου, οι οφειλές από πελάτες και προς προμηθευτές, το απόθεμα και οι οφειλόμενες προμήθειες συμφωνούν με τα δεδομένα στοιχεία πωλήσεων - αγορών

καταβάλλονται σε μετρητά. Στο τέλος του Ιουνίου, οι οφειλές από πελάτες και προς προμηθευτές, το απόθεμα και οι οφειλόμενες προμήθειες συμφωνούν με τα δεδομένα στοιχεία πωλήσεων - αγορών.")

15

Άσκηση 4 Ζητούνται: Οι επιμέρους μηνιαίους προϋπολογισμούς για κάθε μήνα ξεχωριστά. Οι προϋπολογισμοί πρέπει να αφορούν τους εξής τομείς: Πωλήσεις – Εισπράξεις Αγορές – Πληρωμές Λειτουργικά Έξοδα – Δαπάνες Λειτουργικών Εξόδων Η Έκθεση Εισπράξεων – Δαπανών για τους τέσσερεις μήνες. Η Έκθεση Αποτελεσμάτων Χρήσης για ολόκληρο το τετράμηνο.

16

Προϋπολογισμός Πωλήσεων

Πωλήσεις Μάιος Ιούνιος Ιούλιος Αύγουστος Σεπτέμβριος Οκτώβριος Νοέμβριος Σύνολο 10% 40% 50% =60.000/10 =60.000/40 6.000,00 € 7.000,00 € 6.000,00 € 5.000,00 € 7.000,00 € 6.000,00 € 5.000,00 € 24.000,00 € 28.000,00 € 24.000,00 € 20.000,00 € 28.000,00 € 24.000,00 € 20.000,00 € =60.000/50 30.000,00 € 35.000,00 € 30.000,00 € 25.000,00 € 35.000,00 € 30.000,00 € 25.000,00 € 60.000,00 € 70.000,00 € 60.000,00 € 50.000,00 € 70.000,00 € 60.000,00 € 50.000,00 € ,00 €

17

Προϋπολογισμός Εισπράξεων

Εισπράξεις Μάιος Ιούνιος Ιούλιος Αύγουστος Σεπτέμβριος Οκτώβριος Νοέμβριος Ιδιου μηνα προηγούμενου παραπροηγούμενου Σύνολο 6.000 € 5.000 € 7.000 € 6.000 € 5.000 € € € € € € € € € € € € € € € €

18

Αγορές = Κόστος Πωλήσεων + Επιθυμητό Τελ. Απόθεμα - Αρχικό Απόθεμα

Κόστος Πωλήσεων= 0,6* πωλήσεις Τελικό απόθεμα= ,5*(0,6*πωλήσεις επόμενου) Αρχικό απόθεμα = τελικό επόμενου

Αρχικό απόθεμα = τελικό επόμενου.")

19

Προϋπολογισμός Αγορών

Μάιος Ιούνιος Ιούλιος Αύγουστος Σεπτέμβριος Οκτώβριος Νοέμβριος Σύνολο Κόστος Πωληθέντων Τελικό Απόθεμα (επιθυμητο) Απαιτούμενο Σύνολο Μείον Αρχ. Απόθεμα Αγορές 49.000,00 € 33.000,00 € 36.000,00 € 39.000,00 € 15.000,00 € =70.000*0.6 42.000,00 € 36.000,00 € 30.000,00 € 42.000,00 € 36.000,00 € 30.000,00 € ,00 € = ,5*(0,6*60.000) 51.000,00 € 48.000,00 € 45.000,00 € 51.000,00 € 48.000,00 € 45.000,00 € 30.000,00 € 90.000,00 € 81.000,00 € 81.000,00 € 90.000,00 € 81.000,00 € 60.000,00 € 51.000,00 € 48.000,00 € 45.000,00 € 51.000,00 € 48.000,00 € 45.000,00 €

Απαιτούμενο Σύνολο. Μείον Αρχ. Απόθεμα. Αγορές ,00 € ,00 € ,00 € ,00 € ,00 € =70.000* ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € = ,5*(0,6*60.000) ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 €")

20

Προϋπολογισμός Καταβολών Μετρητών

5 - Καταβολές Μετρητών Μάιος Ιούνιος Ιούλιος Αύγουστος Σεπτέμβριος Οκτώβριος Νοέμβριος προηγούμενου 80,00% Ιδίου 20,00% Σύνολο =49.000*0.8 € € € € € =33.000*0.2 6.600 € 7.200 € 7.800 € 6.600 € 3.000 € € € € € €

21

Προϋπολογισμός Λειτουργικών Εξόδων

Μάιος Ιούνιος Ιούλιος Αύγουστος Σεπτέμβριος Οκτώβριος Νοέμβριος Μισθοί Προμήθεια (15% επι πωλ) Σύνολο Διάφορα (5% επι πωλ) Διάφορα σταθερά Σύνολο υπολοίπων Γενικό Σύνολο 2.500,00 € 2.500,00 € 2.500,00 € 2.500,00 € 2.500,00 € 2.500,00 € 2.500,00 € 9.000,00 € 10.500,00 € 9.000,00 € 7.500,00 € 10.500,00 € 9.000,00 € 7.500,00 € 11.500,00 € 13.000,00 € 11.500,00 10.000,00 € 13.000,00 € 11.500,00 € 10.000,00 € 3.500,00 € 3.000,00 € 2.500,00 € 3.500,00 € 3.000,00 € 2.500,00 € 2.000,00 € 2.000,00 € 2.000,00 € 2.000,00 € 2.000,00 € 2.000,00 € 5.500,00 € 5.000,00 € 4.500,00 € 5.500,00 € 5.000,00 € 4.500,00 € 14.500,00 € 18.500,00 € 16.500,00 € 14.500,00 € 18.500,00 € 16.500,00 €

Σύνολο. Διάφορα (5% επι πωλ) Διάφορα σταθερά. Σύνολο υπολοίπων. Γενικό Σύνολο ,00 € 2.500,00 € 2.500,00 € 2.500,00 € 2.500,00 € 2.500,00 € 2.500,00 € 9.000,00 € ,00 € 9.000,00 € 7.500,00 € ,00 € 9.000,00 € 7.500,00 € ,00 € ,00 € , ,00 € ,00 € ,00 € ,00 € 3.500,00 € 3.000,00 € 2.500,00 € 3.500,00 € 3.000,00 € 2.500,00 € 2.000,00 € 2.000,00 € 2.000,00 € 2.000,00 € 2.000,00 € 2.000,00 € 5.500,00 € 5.000,00 € 4.500,00 € 5.500,00 € 5.000,00 € 4.500,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 €")

22

Προϋπολογισμός Δαπανών Λειτουργικών Εξόδων

Μάιος Ιούνιος Ιούλιος Αύγουστος Σεπτέμβριος Οκτώβριος Νοέμβριος Σύνολο Μισθοί Προμήθειες προηγουμένου Διάφορα Έξοδα Σύνολο Δαπανών 2.500,00 € 2.500,00 € 2.500,00 € 2.500,00 € 2.500,00 € 2.500,00 € 2.500,00 € 9.000,00 € 10.500,00 € 9.000,00 € 7.500,00 € 10.500,00 € 9.000,00 € 11.500,00 € 13.000,00 € 11.500,00 € 10.000,00 € 13.000,00 € 11.500,00 € 59.000,00 € 5.500,00 € 5.000,00 € 4.500,00 € 5.500,00 € 5.000,00 € 4.500,00 € 24.500,00 € 17.000,00 € 18.000,00 € 16.000,00 € 15.500,00 € 18.000,00 € 16.000,00 €

23

Έκθεση Εισπράξεων - Δαπανών

Ιούλιος Αύγουστος Σεπτέμβριος Οκτώβριος Αρχικά μετρητά Εισπράξεις από πελάτες A. Διαθέσιμα μετρητά Καταβολές μετρητών(Αγορες) Λειτουργικά Έξοδα B. Σύνολο Καταβολών Σύνολο Αναγκαίων μετρητών 51.600,00 € Δ. Τελικά μετρητά (Α-Β) 200,00 € 12.600,00 € 17.000,00 € 64.000,00 € 64.000,00 € 57.000,00 € 59.000,00 € 64.000,00 € 64.200,00 € 69.600,00 € 76.000,00 € 45.800,00 € 33.600,00 € 36.600,00 € 37.800,00 € 15.500,00 € 18.000,00 € 18.000,00 € 16.000,00 € 63.800,00 € 51.600,00 € 52.600,00 € 53.300,00 € 52.600,00 € 53.300,00 € 63.800,00 € 200,00 € 12.600,00 € 17.000,00 € 22.700,00 €

Λειτουργικά Έξοδα. B. Σύνολο Καταβολών. Σύνολο Αναγκαίων μετρητών ,00 € Δ. Τελικά μετρητά (Α-Β) 200,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € ,00 € 200,00 € ,00 € ,00 € ,00 €")

24

Κ.Α.Χ Πωλήσεις 290.000 Κόστος Πωληθέντων 174.000 Μικτό Κέρδος 116.000

Πωλήσεις Κόστος Πωληθέντων Μικτό Κέρδος - Λειτουργικά Έξοδα Μισθοί και Προμήθειες Διάφορα Έξοδα Σύνολο Καθαρό Εισόδημα

25

Άσκηση 4, 4ης Σειράς Ασκήσεων

Επιχείρηση παραγωγής ολοκληρωμένων κυκλωμάτων εγκαινιάζει το νέο της εργοστάσιο από το οποίο θα εξάγεται μια νέα σειρά επεξεργαστών με τρία διαφορετικά μοντέλα (Χ,Υ,Ζ) για τα οποία χρησιμοποιούνται οι πρώτες ύλες Α,Β και Γ. Το εργοστάσιο διαιρείται σε τρία μεγάλα τμήματα, το τμήμα παραγωγής , το τμήμα συναρμολόγησης καθώς και το τμήμα συσκευασίας. Τα προϊόντα περνάνε και από τα 3 τμήματα και οι μηχανές που χρησιμοποιούνται για το κάθε προϊόν είναι όμοιες. Ύστερα από δοκιμαστική λειτουργία και από αξιολόγηση των επιμέρους εξόδων, η εταιρία κατάφερε να καταρτίσει τους παρακάτω πίνακες που περιγράφουν σε λογιστικά μεγέθη όλη την δραστηριότητα της νέας μονάδας. Με βάση αυτά τα δεδομένα και έχοντας ως τελικό στόχο στο τέλος του έτους καθαρά κέρδη άνω των €, ζητείται από την διοίκηση να θέσει τις τιμές πώλησης των προϊόντων, γνωρίζοντας ότι το προϊόν Χ θα πρέπει να αποφέρει κέρδος 20%, το προϊόν Υ να πωλείται 2 ευρώ πάνω από το κόστος του και το προϊόν Ζ δεν θα πρέπει να ξεπερνά τα 25 ευρώ ανά τεμάχιο.

για τα οποία χρησιμοποιούνται οι πρώτες ύλες Α,Β και Γ. Το εργοστάσιο διαιρείται σε τρία μεγάλα τμήματα, το τμήμα παραγωγής , το τμήμα συναρμολόγησης καθώς και το τμήμα συσκευασίας. Τα προϊόντα περνάνε και από τα 3 τμήματα και οι μηχανές που χρησιμοποιούνται για το κάθε προϊόν είναι όμοιες. Ύστερα από δοκιμαστική λειτουργία και από αξιολόγηση των επιμέρους εξόδων, η εταιρία κατάφερε να καταρτίσει τους παρακάτω πίνακες που περιγράφουν σε λογιστικά μεγέθη όλη την δραστηριότητα της νέας μονάδας. Με βάση αυτά τα δεδομένα και έχοντας ως τελικό στόχο στο τέλος του έτους καθαρά κέρδη άνω των €, ζητείται από την διοίκηση να θέσει τις τιμές πώλησης των προϊόντων, γνωρίζοντας ότι το προϊόν Χ θα πρέπει να αποφέρει κέρδος 20%, το προϊόν Υ να πωλείται 2 ευρώ πάνω από το κόστος του και το προϊόν Ζ δεν θα πρέπει να ξεπερνά τα 25 ευρώ ανά τεμάχιο.")

26

Άσκηση 4 Συμμέτοχη στο Άμεσα Υλικά Προϊόν-Χ Προϊόν-Υ Προϊόν-Ζ

Στόχος Πωλήσεων Προϊόν-Χ Προϊόν-Υ Προϊόν-Ζ Τεμάχια 15.000,00 5.000,00 10.000,00 Συμμέτοχη στο Άμεσα Υλικά Προϊόν-Χ Προϊόν-Υ Προϊόν-Ζ Τιμή/μονάδα Υλικό-Α 0,50 0,20 0,00 0,70 € Υλικό-Β 0,70 0,40 0,50 € Υλικό-Γ 0,30 0,60 2,00 € Άμεσα Εργατικά Προϊόν-Χ Προϊόν-Υ Προϊόν-Ζ Εργατοώρες/Τεμάχιο 0,70 0,50 0,80 Κόστος εργατοώρας 10,00 € 15,00 €

27

Άσκηση 4 Εργατοώρες/Τμήμα Εργατοώρες Παραγωγή Συν. Εργατοώρες * 1/2

Συναρμολόγηση Συν. Εργατοώρες * 3/10 Συσκευασία Συν. Εργατοώρες * 1/5 Μηχανές ανά Προϊόν Για το Χ - 6 Για το Υ - 1 Για το Ζ - 3 Τμήμα Διοίκησης Σταθερά Μισθοί επίβλεψης 70.000,00 € Αμοιβές τρίτων 26.800,00 € Αναλώσιμα 20.000,00 €

28

Μεταβλητά -κόστος/εργατοώρα

Άσκηση 4 Τμήμα Συντήρησης Σταθερά Μεταβλητά -κόστος/εργατοώρα Μισθοί 0,00 € 2,00 € Έμμεσα εργατικά Υπηρεσίες Συντήρησης 64.000,00 € 0,50 €

29

Λύση Άμεσα Υλικά Άμεσα Υλικά ΣΥΜΜΕΤΟΧΗ ΣΤΟ ΠΡΟΪΟΝ-Χ ΠΡΟΪΟΝ-Υ ΠΡΟΪΟΝ-Ζ ΠΟΣΟΤΗΤΑ ΤΙΜΗ/ΜΟΝΑΔΑ ΚΟΣΤΟΣ Υλικό-Α 0,50 0,20 0,00 Υλικό-Β 0,70 0,40 Υλικό-Γ 0,30 0,60 Κόστος/Μονάδα 1,30 1,34 0,80 Αγορές 19.500,00 € 6.700,00 € 8.000,00 € 34.200,00 € 0,50* ,20* ,00*10.000 0,70* ,00* ,40*10.000 0,30* ,60* ,300*10.000 8.500,00 0,70 € 5.950,00 € 14.500,00 0,50 € 7.250,00 € 10.500,00 2,00 € 21.000,00 €

30

Λύση Άμεσα Εργατικά = 0,50 * 5.000 = 0,70 * 15.000 = 0,80 * 10.000

ΑΜΕΣΑ ΕΡΓΑΤΙΚΑ ΠΡΟΪΟΝ-Χ ΠΡΟΪΟΝ-Υ ΠΡΟΪΟΝ-Ζ Σύνολο Εργατώρες/Τεμάχιο 0,70 0,50 0,80 Εργατώρες Κόστος εργατώρας = 0,50 * 5.000 = 0,70 * = 0,80 * 10.500,00 8.000,00 2.500,00 10,00 € 15,00 € 15,00 € ,00 € 37.500,00 € ,00 € ,00 €

31

Λύση Άμεσα Εργατικά +Άμεσα υλικά = 37.500 + 6.700 = 8.000 + 120.000

= /15.000 44.200/5.000 Άμεσο Κόστος ανα Τεμάχιο Άμεσο Κόστος ,00 € 44.200,00 € ,00 € 8,30 € 12,80 € 8,84 € ΕΡΓΑΤΩΡΕΣ 10.500,00 6.300,00 4.200,00 21.000,00 Μηχανές ανα προϊόν 6,00 1,00 3,00 Σύνολο = 1 0 = /2 =21.000*3/10 =21.000/5

32

Γενικά Έξοδα «Τμήμα Διοίκησης»

ΓΕΝΙΚΑ ΕΞΟΔΑ ΣΥΝΟΛΙΚΑ Τμήμα Διοίκησης ΣΤΑΘΕΡΑ ΕΞΟΔΑ Μισθοί επίβλεψης 70.000,00 € Αμοιβές τρίτων 26.800,00 € Αναλώσιμα 20.000,00 € Συνολικά έξοδα ,00 € 70.000,00 €

33

Γενικά Έξοδα «Τμήμα Συντήρησης»

ΓΕΝΙΚΑ ΕΞΟΔΑ ΜΕΤΑΒΛΗΤΑ- ΜΕΤΑΒΛΗΤΑ ΣΥΝΟΛΙΚΑ Τμήμα Συντήρησης ΣΤΑΘΕΡΑ ΚΟΣΤΟΣ/ΕΡΓΑΤΩΡΑ ΕΞΟΔΑ Μισθοί 0,00 € 2,00 € 42.000,00 € Έμμεσα εργατικά Υπηρεσίες Συντήρησης 64.000,00 € 0,50 € 10.500,00 € 74.500,00 € Ενέργεια 45.000,00 € 0,10 € 2.100,00 € 47.100,00 € Συνολικά έξοδα ,00 € 54.600,00 € ,00 € = 2*21.000 = 0,00*21.000 =0.50*21.000 =0.10*21.000

34

Επιμερισμοί με βάση τα τεμάχια

Άμεσο Κόστος ,00 € 44.200,00 € ,00 € Άμεσο Κόστος ανα Τεμάχιο 8,30 € 8,84 € 12,80 € =[15.000/30.000] * Με βάση τα τεμάχια ΠΡΟΪΟΝ-Χ ΠΡΟΪΟΝ-Υ ΠΡΟΪΟΝ-Ζ Τελικό Κόστος Προϊόντος =[5.000/30.000] * =[10.000/30.000] * =[93.466,67/10.000] + 12,80 =[ /15.000] + 8,30 ,00 46.733,33 93.466,67 € =[ /15.000] + 8,30 18,19 € 22,15 € 17,65 €

35

Επιμερισμοί με βάση το κόστος εργατοωρών

Με βάση τo κόστος εργατοώρων ΠΡΟΪΟΝ-Χ ΠΡΟΪΟΝ-Υ ΠΡΟΪΟΝ-Ζ ,00 € 40.057,14 € ,86 € Τελικό Κόστος Προϊόντος 15,78 € 16,85 € 25,62 € = *[ / ] = *[37.500/ ] = *[ / ] =[ ,00/15.000]+8,30 =[40.057,14/5.000]+8,84 =[ ,86/10.000] +12,80

36

Ισοκατανέμοντας τα έξοδα διοίκησης ανά τεμάχια και χωρίζοντας την συντήρηση με βάση της μηχανές

= *[15.000/30.000]/ = *[5.000/30.000]/ = *[10.000/30.000]/ ΠΡΟΪΟΝ-Χ ΠΡΟΪΟΝ-Υ ΠΡΟΪΟΝ-Ζ Έξοδα Συντήρησης ανά τεμάχια 3,89 € Συντήρηση ανά Μηχανή 98.160,00 € 16.360,00 € 49.080,00 € Τελικό Κόστος Προϊόντος 18,74 € 16,01 € 21,60 € =6/10* =1/10* =3/10* =(98.160/10.000)+12,80+3,89 =(98.160/15.000)+8,30+3,89 =(49.080/5.000)+8,84+3,89

+12,80+3,89. =(98.160/15.000)+8,30+3,89. =(49.080/5.000)+8,84+3,89.")

37

Τιμή πώλησης ανα Τεμάχιο

Γενικά Έσοδα ΓΕΝΙΚΑ ΕΣΟΔΑ ΠΡΟΪΟΝ-Χ ΠΡΟΪΟΝ-Υ ΠΡΟΪΟΝ-Ζ Τεμάχια 15.000,00 5.000,00 10.000,00 30.000,00 Κόστος ανά Τεμάχιο 18,74 16,01 21,60 Τιμή πώλησης ανα Τεμάχιο 22,48 18,01 25,00 Έσοδα από πωλήσεις ,00 € 90.026,67 € ,00 € ,67 =Από εκφώνηση =18,74*1,2 =16,01+2

38

Κατάσταση Αποτελεσμάτων Χρήσεως

Πωλήσεις ,67 ΕΞΟΔΑ Γεν. έξοδα παραγωγής ,00 Γεν. έξοδα πωλήσεων ,00 Άμεσα υλικά ,00 Άμεσα εργατικά ,00 Σύνολο ,00 ΚΕΡΔΟΣ Μικτό κέρδος ,67 Καθαρό κέρδος ,67

Παρόμοιες παρουσιάσεις

>")

Αναγνώριση και αποτίμηση (ΔΛΠ 39) Το ΔΛΠ 32 αποτελεί τον οδηγό για την παρουσίαση των χρηματοοικονομικών.>")