Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

«Αποθέματα»

2

Είδη αποθεμάτων Αποθέματα είναι τα υλικά αγαθά τα οποία ανήκουν στην επιχείρηση και: Προορίζονται να πωληθούν Προϊόντα Βρίσκονται στη διαδικασία της παραγωγής Ημιτελή προϊόντα Προορίζονται να αναλωθούν για την παραγωγή των προϊόντων Υποπροϊόντα Πρώτες και βοηθητικές ύλες

3

Είδη αποθεμάτων (2) Αποθέματα είναι τα υλικά αγαθά τα οποία ανήκουν στην επιχείρηση και: Προορίζονται να αναλωθούν για την καλή λειτουργία της παραγωγικής διαδικασίας και την ιδιοπαραγωγή προϊόντων Αναλώσιμα υλικά Ανταλλακτικά παγίων στοιχείων Προορίζονται να χρησιμοποιηθούν στην συσκευασία των προϊόντων ή εμπορευμάτων Υλικά συσκευασίας Είδη συσκευασίας (επιστρεπτέα και μη)

")

4

Είδη προϊόντων Έτοιμα προϊόντα Ημιτελή προϊόντα Υποπροϊόντα

Παράγονται μαζί με τα κύρια Επαναχρησιμοποιούνται σαν πρώτη ύλη ή πωλούνται αυτούσια Συμπαράγωγα Ελαττωματικά Υπολείμματα Κατάλοιπα της παραγωγικής διαδικασίας κατά κανόνα άχρηστα. Επίσης ακατάλληλα για βιομηχανοποίηση ή κανονική αξιοποίηση διάφορα υλικά ή έτοιμα ή ημιτελή προϊόντα

5

Απογραφή τέλους χρήσης

Σειρά ενεργειών που γίνονται κατά κανόνα στο τέλος της χρήσης Φυσική απογραφή τέλους χρήσης Κατά την απογραφή πρέπει: να αναγνωρίζονται, να καταμετρούνται, να καταγράφονται και να αποτιμώνται όλα τα αποθέματα κατά είδος, ποιότητα και ποσότητα και να γίνεται η κατάταξη στους επιμέρους λογαριασμούς των αποθεμάτων Δυσκολίες ... Είδη που βρίσκονται σε τρίτους για πώληση, για ενέχυρο ή για άλλους λόγους, καταχωρούνται ιδιαίτερα στην απογραφή

6

Είδη απογραφής αποθεμάτων

Υπάρχουν δύο είδη απογραφών αποθεμάτων κατά τη διάρκεια της χρήσης Η περιοδική απογραφή Υπολογίζεται το κόστος των πωληθέντων προϊόντων ή εμπορευμάτων μια φορά στο τέλος της χρήσης Η συνεχής απογραφή Υπολογίζεται συνεχώς (για κάθε πώληση) το κόστος των πωληθέντων προϊόντων ή εμπορευμάτων Πως παρακολουθώ τα αποθέματα ??

το κόστος των πωληθέντων προϊόντων ή εμπορευμάτων. Πως παρακολουθώ τα αποθέματα")

7

Περιοδική Απογραφή - Χαρακτηριστικά

Η φυσική απογραφή Μια φορά στο τέλος της χρήσεως Δεν τηρούνται οι αναλυτικοί λογαριασμοί (καρτέλες) των εμπορευμάτων κατά ποσότητα Δεν τηρείται ο λογαριασμός «Kόστος πωληθέντων» Ο λογαριασμός «Εμπορεύματα» εμφανίζει μόνο το αρχικό απόθεμα των εμπορευμάτων Κάθε αγορά εμπορευμάτων που πραγματοποιείται καταχωρείται στο λογαριασμό «Αγορές»

των εμπορευμάτων κατά ποσότητα. Δεν τηρείται ο λογαριασμός «Kόστος πωληθέντων» Ο λογαριασμός «Εμπορεύματα» εμφανίζει μόνο το αρχικό απόθεμα των εμπορευμάτων. Κάθε αγορά εμπορευμάτων που πραγματοποιείται καταχωρείται στο λογαριασμό «Αγορές»")

8

Πως υπολογίζεται η τιμή κτήσης του τελικού αποθέματος?

Πρόβλημα Κατά τη διάρκεια της χρήσης αγοράζω το ίδιο απόθεμα με διαφορετικές τιμές Εναλλακτικές μέθοδοι υπολογισμού της τιμής κτήσης του τελικού αποθέματος Μέθοδος του σταθμικού μέσου όρου Μέθοδος L.I.F.O (List in, First out) Μέθοδος F.I.F.O (First in, First out)

Μέθοδος F.I.F.O (First in, First out)")

9

Μέθοδος του σταθμικού μέσου όρου

10

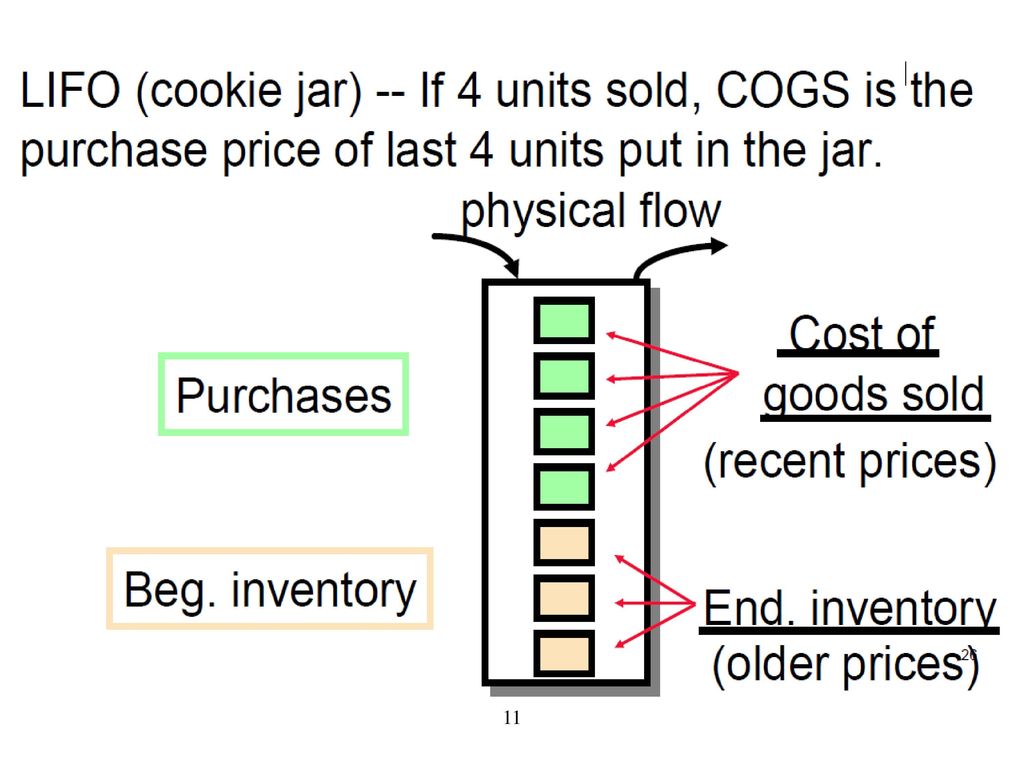

Μέθοδος L.I.F.O (Last in, First out)

Γίνεται η υπόθεση ότι πρώτη εξαγωγή προέρχεται από την τελευταία εισαγωγή και ότι τα αποθέματα τέλους χρήσεως προέρχονται από τις παλαιότερες εισαγωγές Η έναρξη για τον υπολογισμό του τελικού αποθέματος γίνεται από το αρχικό απόθεμα

12

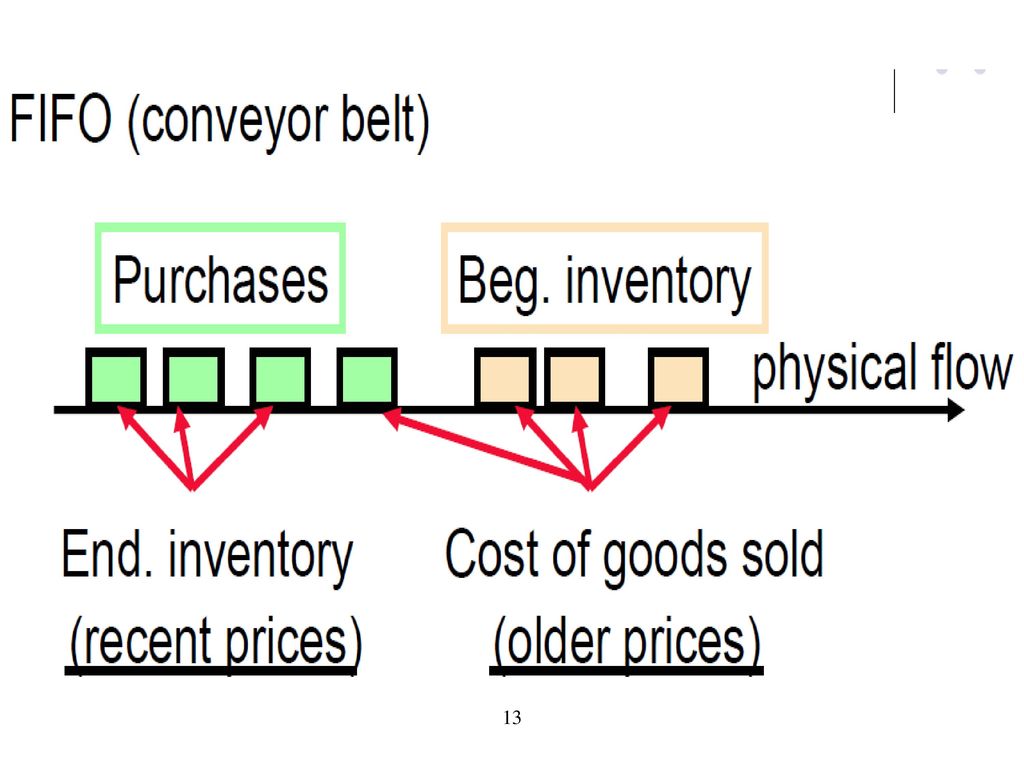

Μέθοδος F.I.F.O (Fist in, First out)

Γίνεται η υπόθεση ότι η πρώτη εισαγωγή (αγορά) εξάγεται πρώτη και ότι τα αποθέματα της απογραφής προέρχονται από τις τελευταίες αγορές της χρήσεως και αποτιμούνται στις τιμές που αντίστοιχα αγοράστηκαν Για τον υπολογισμό του τελικού αποθέματος γίνεται από την τελευταία αγορά (τελευταία τιμολόγια)

εξάγεται πρώτη και ότι τα αποθέματα της απογραφής προέρχονται από τις τελευταίες αγορές της χρήσεως και αποτιμούνται στις τιμές που αντίστοιχα αγοράστηκαν. Για τον υπολογισμό του τελικού αποθέματος γίνεται από την τελευταία αγορά (τελευταία τιμολόγια)")

14

Άσκηση Σας δίνονται οι εξής πληροφορίες για το εμπόρευμα Α:

Αρχικό απόθεμα μονάδες Χ τιμή κτήσεως € 20 Αγορά μονάδες Χ τιμή κτήσεως € 30 Αγορά μονάδες Χ τιμή κτήσεως € 40 Αγορά μονάδες Χ τιμή κτήσεως € 50 Αγορά μονάδες Χ τιμή κτήσεως € 60 Οι πωλήσεις της χρήσεως ανήλθαν σε € Το τελικό απόθεμα των εμπορευμάτων ανέρχεται στις 350 μονάδες. Ζητείται Ο υπολογισμός της αξίας του τελικού αποθέματος και του μικτού κέρδους της επιχείρησης υποθέτοντας ότι η επιχείρηση εφαρμόζει την περιοδική απογραφή και αποτιμά τα αποθέματά της χρησιμοποιώντας τη μέθοδο: α) F.I.F.O, β) L.I.F.O. και γ) το Μέσο σταθμικό όρο.

F.I.F.O, β) L.I.F.O. και γ) το Μέσο σταθμικό όρο.")

15

Μεθοδολογία επίλυσης Βήμα 1ο: Υπολογισμός της αξίας του τελικού αποθέματος με κάθε μια από τις 3 μεθόδους- Σύγκριση με τρέχουσα τιμή - Επιλογή της χαμηλότερης αξίας Βήμα 2ο: Υπολογισμός του κόστους πωληθέντων με βάση τον τύπο ΑΑ+Αγορές - ΤΑ = ΚΠ Βήμα 3ο: Υπολογισμός μικτού κέρδους = Πωλήσεις - Κόστος Πωληθέντων Όμοιο για όλες τις μεθόδους αποτίμησης

16

Βήμα 1ο Υπολογισμός της αξίας του τελικού αποθέματος με κάθε μια από τις 3 μεθόδους

17

Τελικό απόθεμα - FIFO T.A.(FIFO) = 20.000

Η αποτίμηση του τελικού αποθέματος γίνεται με βάση τις τελευταίες αγορές, δηλ.: 250 μονάδες Χ τιμή κτήσεως 60 = 100 μονάδες Χ τιμή κτήσεως 50 = Σύνολο T.A.(FIFO) =

=")

18

Τελικό απόθεμα - LIFO T.A.(LIFO) = € 8.500

Η αποτίμηση του τελικού αποθέματος γίνεται με βάση το αρχικό απόθεμα (200 μονάδες) συν κάποιες από τις πρώτες αγορές (150 μονάδες), δηλ.: 200 μονάδες Χ τιμή κτήσεως € = € 150 μονάδες Χ τιμή κτήσεως € 30 = € Σύνολο € T.A.(LIFO) = € 8.500

συν κάποιες από τις πρώτες αγορές (150 μονάδες), δηλ.: 200 μονάδες Χ τιμή κτήσεως € 20 = € 150 μονάδες Χ τιμή κτήσεως € 30 = € Σύνολο € T.A.(LIFO) = €")

19

Τελικό απόθεμα - ΜΣΟ Με αυτή την μέθοδο, το τελικό απόθεμα αποτιμάται στη μέση σταθμική τιμή κτήσεως. Βήμα 1: Υπολογίζουμε τη συνολική αξία του αποθέματος αρχής και των αγορών της περιόδου, δηλ. Αξία αρχικού αποθέματος € 4.000 Σύνολο αγορών € Συνολική αξία € Βήμα 2ο: Υπολογίζουμε τη συνολική ποσότητα του αποθέματος αρχής και των αγορών της περιόδου Αρχικό απόθεμα 200 μονάδες Αγορές μονάδες Σύνολο

20

Τελικό απόθεμα - ΜΣΟ T.A.(ΜΣΟ) = € 14.651

Βήμα 3ο: Υπολογίζουμε τη μέση σταθμική τιμή κτήσεως της περιόδου από την παρακάτω σχέση: Μέση σταθμική τιμή = Συνολική αξία / Σύνολο μονάδων δηλ. € / μονάδες = € 41,86 Επομένως Αξία τελικού αποθέματος = 350 μονάδες Χ € 41,86 = € T.A.(ΜΣΟ) = €

= €")

21

Υπολογισμός μικτού κέρδους = Πωλήσεις - Κόστος Πωληθέντων

Βήμα 2ο και 3ο Υπολογισμός του κόστους πωληθέντων με βάση τον τύπο ΑΑ+Αγορές - ΤΑ = ΚΠ και Υπολογισμός μικτού κέρδους = Πωλήσεις - Κόστος Πωληθέντων

22

Για όλες τις περιπτώσεις ΑΑ+Αγορές =

ΑΑ + Αγορές Αξία αρχικού αποθέματος Σύνολο αγορών € Συνολική αξία € Για όλες τις περιπτώσεις ΑΑ+Αγορές = €

23

ΚΠ - Μικτό κέρδος - FIFO ΑΑ+Αγορές - ΤΑ = ΚΠ

ΑΑ+Αγορές - ΤΑ = ΚΠ 90.000 20.000 70.000 Πωλήσεις - ΚΠ = Αποτέλεσμα 70.000 70.000

24

ΚΠ - Μικτό κέρδος - LIFO ΑΑ+Αγορές - ΤΑ = ΚΠ

ΑΑ+Αγορές - ΤΑ = ΚΠ 90.000 8.500 81.500 Πωλήσεις - ΚΠ = Αποτέλεσμα 58.500 81.500

25

ΚΠ - Μικτό κέρδος - ΜΣΟ ΑΑ+Αγορές - ΤΑ = ΚΠ Πωλήσεις - ΚΠ = Αποτέλεσμα

ΑΑ+Αγορές - ΤΑ = ΚΠ 90.000 14.651 75.349 Πωλήσεις - ΚΠ = Αποτέλεσμα 64.651 75.349

26

Διαρκής απογραφή Γραμμογράφηση καρτέλας

27

Διαρκής απογραφή - Χαρακτηριστικά

Η φυσική απογραφή Τουλάχιστον μια φορά στο τέλος της χρήσεως. Τηρούνται οι αναλυτικοί λογαριασμοί των εμπορευμάτων κατά ποσότητα και αξία Τηρείται ο λογαριασμός «Κόστος πωλήσεων» Κινείται ο λογαριασμός «Εμπορεύματα» με Το αρχικό απόθεμα των εμπορευμάτων Τις αγορές που πραγματοποιούνται

Παρόμοιες παρουσιάσεις

Αναγνώριση και αποτίμηση (ΔΛΠ 39) Το ΔΛΠ 32 αποτελεί τον οδηγό για την παρουσίαση των χρηματοοικονομικών.>")

Ως απόθεμα θεωρείται: –κάθε υλικό αγαθό που ανήκει στην οικονομική μονάδα και προορίζεται για να πωληθεί στην.>")

>")

στον προσδιορισμό του χρόνου πραγματοποίησης.>")