Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

Προϋπολογιστικός Έλεγχος της λειτουργίας της επιχείρησης

2

Ο προϋπολογιστικός έλεγχος είναι μια διαδικασία κατά την οποία η εταιρία ακολουθεί συγκεκριμένα βήματα για να πραγματοποιήσει τα επιθυμητά επίπεδα κέρδους

3

Ο προϋπολογισμός είναι ένα λεπτομερές σχέδιο για την εξαγορά και τη χρήση χρηματοοικονομικών και άλλων πόρων για μια συγκεκριμένη χρονική περίοδο Ο συνολικός προϋπολογισμός αποτελεί το σύνολο των επιμέρους σχεδίων της εταιρίας και θέτει συγκεκριμένους στόχους για τις πωλήσεις, την παραγωγή, την προώθηση και τις χρηματοοικονομικές δραστηριότητες. Αποτελεί ένα βασικό εργαλείο διοίκησης που συνδέει τα επιχειρησιακά σχέδια του οργανισμού, επιμερίζει τους πόρους και συντονίζει τις διάφορες δραστηριότητες

4

Το πλαίσιο του προϋπολογισμού

Μέρος του Συνολικού Προϋπολο- γισμού Μέρος του Συνολικού Προϋπολο- γισμού Μέρος του Συνολικού Προϋπολο- γισμού Συνολικός Προϋπολογισμός Σύνολο των επιχειρησιακών σχεδίων μιας εταιρίας Υλικά Παραγωγή Πωλήσεις

5

Προγραμματισμός και έλεγχος

Προγραμματισμός περιλαμβάνει την ανάπτυξη στόχων και τον υπολογισμό των χρηματοροών που απαιτούνται για την επίτευξη τους. Έλεγχος περιλαμβάνει τις ενέργειες που κάνει η διοίκηση στη προσπάθεια της να διασφαλίσει την επίτευξη των στόχων.

6

Πλεονεκτήματα του προϋπολογισμού

Οδηγεί στον προσδιορισμό του σκοπού και των στόχων για την μέτρηση της απόδοσης κάθε δραστηριότητας Ενισχύει την συνοχή των επιμέρους στόχων Οδηγεί την σκέψη στον μακροχρόνιο σχεδιασμό Πλεονεκτήματα Οδηγεί στο συντονισμό των διαφόρων δραστηριοτήτων με την ενοποίηση των επιχειρησιακών σχεδίων Αποτελεί μέσο κατανομής των πόρων Οδηγεί στην πρόληψη πιθανών εμποδίων πριν αυτά παρουσιαστούν

7

Λογιστική ευθύνης Οι προϋπολογισμοί από την αρχή της υιοθέτησης τους έχουν συνδεθεί άμεσα με αυτό που ονομάζουμε “Responsibity Accounting” ή Λογιστική Ευθύνης Τα στελέχη πρέπει να είναι υπεύθυνα για εκείνα τα μέρη - και μόνο για εκείνα - τα οποία το στέλεχος μπορεί πραγματικά να ελέγξει σε ένα σημαντικό βαθμό.

8

Λογιστική ευθύνης: Τρεις βασικές προϋποθέσεις επιτυχούς εφαρμογής της

Τα κόστη μπορούν να οργανωθούν ανάλογα με τα επίπεδα της διοικητικής ευθύνης. Τα κόστη που έχουν επιμεριστεί σε ένα συγκεκριμένο επιχειρησιακό επίπεδο μπορούν να ελεγχθούν από τα αρμόδια στελέχη του επιπέδου αυτού. Μπορούν να υπολογισθούν ακριβή στοιχεία κόστους σαν βάση για την μέτρηση της πραγματικής απόδοσης (διαδικασία σχεδιασμού του προϋπολογισμού) μιας περιοχής διοικητικής ευθύνης.

μιας περιοχής διοικητικής ευθύνης.")

9

Επιλέγοντας την περίοδο του προϋπολογισμού

Λειτουργικός προϋπολογισμός 1999 2000 2001 2002 Ο ετήσιος λειτουργικός προϋπολογισμός μπορεί να χωριστεί σε δεκαπενθήμερους ή μηνιαίους προϋπολογισμούς

10

Επιλέγοντας την περίοδο του προϋπολογισμού

Συνεχόμενος προϋπολογισμός 1999 2000 2001 2002 Είναι συνήθως ένας προϋπολογισμός δώδεκα μηνών που επεκτείνεται ένα μήνα (ή ένα τρίμηνο) προς τα εμπρός καθώς ο τρέχον μήνας (ή το τρίμηνο) ολοκληρώνεται.

προς τα εμπρός καθώς ο τρέχον μήνας (ή το τρίμηνο) ολοκληρώνεται.")

11

Σύστημα συμμετοχικού προϋπολογισμού

Ροή δεδομένων προϋπολογισμού

12

Σύστημα συμμετοχικού προϋπολογισμού: Πλεονεκτήματα

Το κάθε άτομο αναγνωρίζεται ως μέλος μιας ομάδας της οποίας οι απόψεις λαμβάνονται υπόψη και αξιολογούνται από την ανώτατη διοίκηση. Το άτομο που βρίσκεται σε άμεση επαφή με μία δραστηριότητα είναι ικανό να δημιουργήσει τις καλύτερες εκτιμήσεις για τον προϋπολογισμό. Οι προϋπολογισμοί γίνονται πιο ακριβείς και αξιόπιστοι, όταν τα στελέχη έχουν καταλάβει και αποδεχτεί την γενικότερη στρατηγική του οργανισμού. Τα άτομα είναι πιο πιθανό να εργαστούν για την εκπλήρωση των στόχων που οι ίδιοι έχουν θέσει μέσω του προϋπολογισμού.

13

Η επιτροπή προϋπολογισμού

Είναι μία επιτροπή υπεύθυνη για: Γενικότερα θέματα πολιτικής, σχετικά με τον προϋπολογισμό Τον συντονισμό της προετοιμασίας του προϋπολογισμού

14

Ο συνολικός προϋπολογισμός

Προϋπολογισμός πωλήσεων Προϋπολογισμός Διοικητικών Υπηρεσιών και Πωλήσεων

15

Ο κύριος προϋπολογισμός

Προϋπολογισμός πωλήσεων Προϋπολογισμός Διοικητικών Υπηρεσιών και Πωλήσεων Προϋπολογισμός τελικών αποθεμάτων Προϋπολογισμός παραγωγής Προϋπολογισμός άμεσων υλικών Προϋπολογισμός άμεσης εργασίας Προϋπολογισμός ΓΒΕ

16

Ο κύριος προϋπολογισμός

Προϋπολογισμός πωλήσεων Προϋπολογισμός Διοικητικών Υπηρεσιών και Πωλήσεων Προϋπολογισμός τελικών αποθεμάτων Προϋπολογισμός παραγωγής Προϋπολογισμός άμεσων υλικών Προϋπολογισμός άμεσης εργασίας Προϋπολογισμός ΓΒΕ Προϋπολογισμός μετρητών Χρηματοοικονομικές καταστάσεις προϋπολογισμού

17

Ο προϋπολογισμός των πωλήσεων

Λεπτομερές πρόγραμμα που δείχνει τις προβλεπόμενες πωλήσεις για τις ερχόμενες περιόδους και εκφράζεται σε μονάδες και αξία.

18

Παράδειγμα προϋπολογισμού

Η εταιρία Royal Company ετοιμάζει προϋπολογισμούς για το τρίμηνο που λήγει στις 30 του Ιουνίου. Οι πωλήσεις που έχουν προϋπολογιστεί για τους επόμενους πέντε μήνες είναι: Απρίλιος μονάδες Μάιος μονάδες Ιούνιος μονάδες Ιούλιος μονάδες Αύγουστος μονάδες. Η τιμή πώλησης είναι $10 ανά μονάδα.

19

Προϋπολογισμός πωλήσεων τριμήνου

20

Προϋπολογισμός πωλήσεων τριμήνου

21

Προϋπολογισμός παραγωγής

πωλήσεων παραγωγής ολοκληρώθηκε Η παραγωγή πρέπει να είναι επαρκής (α) για να καλύψει τις προϋπολογιστικές πωλήσεις και (β) να εξασφαλίζει έναν ικανοποιητικό αριθμό τελικών αποθεμάτων.

για να καλύψει τις προϋπολογιστικές πωλήσεις. και (β) να εξασφαλίζει έναν ικανοποιητικό αριθμό τελικών αποθεμάτων.")

22

Προϋπολογισμός παραγωγής

Η εταιρία Royal Company επιθυμεί τα τελικά αποθέματά της να είναι ίσα με το 20% των προϋπολογιζόμενων πωλήσεων του ακόλουθου μήνα. Στις 31 του Μαρτίου, μονάδες ήταν διαθέσιμες. Ας ετοιμάσουμε τώρα τον προϋπολογισμό παραγωγής

23

Προϋπολογισμός παραγωγής

Προϋπολογιστικές πωλήσεις Απαιτούμενο ποσοστό % Απαιτούμενο απόθεμα

24

Προϋπολογισμός παραγωγής

Τελικό απόθεμα της 31 Μαρτίου

25

Προϋπολογισμός παραγωγής

26

Προϋπολογισμός παραγωγής

27

Προϋπολογισμός παραγωγής

Στα αποτελέσματα τριμήνου θα πρέπει: (α) ως τελικό απόθεμα χρησιμοποιούμε το επιθυμητό τελικό απόθεμα του τελευταίου μήνα, και (β) ως αρχικό απόθεμα τριμήνου χρησιμοποιούμε το αρχικό απόθεμα της αρχής του τριμήνου.

ως τελικό απόθεμα χρησιμοποιούμε το επιθυμητό τελικό απόθεμα του τελευταίου μήνα, και (β) ως αρχικό απόθεμα τριμήνου χρησιμοποιούμε το αρχικό απόθεμα της αρχής του τριμήνου.")

28

Προβλεπόμενες ταμειακές εισροές (Κατάσταση Εισπράξεων Απαιτήσεων)

Προβλεπόμενες ταμειακές εισροές (Κατάσταση Εισπράξεων Απαιτήσεων) Υποθέσεις Όλες οι πωλήσεις είναι καταχωρημένες σε κάποιο λογαριασμό. Η πολιτική εισπράξεων της εταιρίας Royal έχει ως εξής: 70% της συνολικής αξίας των πωλήσεων εισπράττεται το μήνα της πώλησης, 25% το μήνα μετά την πώληση, 5% δεν εισπράττεται ποτέ. Το υπόλοιπο των εισπρακτέων λογαριασμών της 31 Μαρτίου που ανέρχεται στο ποσό των $30.000, θα συλλεχθεί ολόκληρο τον μήνα Απρίλιο.

Υποθέσεις. Όλες οι πωλήσεις είναι καταχωρημένες σε κάποιο λογαριασμό. Η πολιτική εισπράξεων της εταιρίας Royal έχει ως εξής: 70% της συνολικής αξίας των πωλήσεων εισπράττεται το μήνα της πώλησης, 25% το μήνα μετά την πώληση, 5% δεν εισπράττεται ποτέ. Το υπόλοιπο των εισπρακτέων λογαριασμών της 31 Μαρτίου που ανέρχεται στο ποσό των $30.000, θα συλλεχθεί ολόκληρο τον μήνα Απρίλιο.")

29

Προβλεπόμενες ταμειακές εισροές

30

Προβλεπόμενες ταμειακές εισροές

31

Προβλεπόμενες ταμειακές εισροές

32

Προβλεπόμενες ταμειακές εισροές

33

Προϋπολογισμός άμεσων υλικών

Στην εταιρία Royal, πέντε κιλά υλικού απαιτούνται για κάθε μονάδα προϊόντος. Τα στελέχη επιθυμούν τα διαθέσιμα υλικά στο τέλος κάθε μήνα να ισούνται με το 10% της παραγωγής του επόμενου μήνα. Στη 31 του Μαρτίου, κιλά υλικού είναι διαθέσιμα. Το κόστος του υλικού είναι $0,4 ανά κιλό. ΑΣ ΕΤΟΙΜΑΣΟΥΜΕ ΤΟΝ ΠΡΟΫΠΟΛΟΓΙΣΜΟ ΤΩΝ ΑΜΕΣΩΝ ΥΛΙΚΩΝ.

34

Προϋπολογισμός άμεσων υλικών

Από τον προϋπολογισμό παραγωγής

35

Προϋπολογισμός άμεσων υλικών

36

Προϋπολογισμός άμεσων υλικών

10% της παραγωγής του ακόλουθου μήνα

37

Προϋπολογισμός άμεσων υλικών

Απόθεμα της 31 Μαρτίου

38

Προϋπολογισμός άμεσων υλικών

39

Προϋπολογισμός άμεσων υλικών

40

Προβλεπόμενο κόστος άμεσων πρώτων υλών ή υλικών

Η εταιρία Royal πληρώνει $0,40 ανά κιλό για τα υλικά της. Το μισό της αξίας των αγορών ενός μήνα πληρώνεται τον μήνα της αγοράς, και το υπόλοιπο τον ακόλουθο μήνα. Το υπόλοιπο πληρωτέων λογαριασμών της 31 Μαρτίου είναι $ ΑΣ ΥΠΟΛΟΓΙΣΟΥΜΕ ΤΩΡΑ ΤΟ ΠΡΟΒΛΕΠΟΜΕΝΟ ΚΟΣΤΟΣ ΠΡΩΤΩΝ ΥΛΩΝ

41

Προβλεπόμενο κόστος άμεσων πρώτων υλών

42

Προβλεπόμενο κόστος άμεσων πρώτων υλών

κιλά × $0,40/κιλό = $56.000

43

Προβλεπόμενο κόστος άμεσων πρώτων υλών

44

Προβλεπόμενο κόστος άμεσων πρώτων υλών

45

Ο προϋπολογισμός άμεσης εργασίας

Στην εταιρία Royal, η κάθε μονάδα παραγωγής χρειάζεται 0,05 ώρες άμεσης εργασίας. Η εταιρία ακολουθεί τέτοια πολιτική που όλοι οι εργαζόμενοι πληρώνονται για 40 εργάσιμες ώρες κάθε εβδομάδα ανεξαρτήτως αν τις δουλεύουν ή όχι. Σε αντάλλαγμα για την πολιτική αυτή, οι εργαζόμενοι έχουν συμφωνήσει για ένα επίπεδο μισθών της τάξης των $10 ανά ώρα, ανεξαρτήτως των ωρών εργασίας τους. Για τους επόμενους τρεις μήνες, το εργατικό δυναμικό θα πληρωθεί για τουλάχιστον ώρες ανά μήνα. ΑΣ ΕΤΟΙΜΑΣΟΥΜΕ ΤΟΝ ΠΡΟΫΠΟΛΟΓΙΣΜΟ ΑΜΕΣΗΣ ΕΡΓΑΣΙΑΣ

46

Ο προϋπολογισμός άμεσης εργασίας

Από τον προϋπολογισμό της παραγωγής

47

Ο προϋπολογισμός άμεσης εργασίας

48

Ο προϋπολογισμός άμεσης εργασίας

Το υψηλότερο των ωρών εργασίας που απαιτούνται ή των εγγυημένων ωρών εργασίας

49

Ο προϋπολογισμός άμεσης εργασίας

50

Προϋπολογισμός πληρωμών γενικών βιομηχανικών εξόδων

Η εταιρία Royal χρησιμοποιεί ένα ποσοστό μεταβλητών γενικών βιομηχανικών εξόδων της τάξης του $1 ανά παραγόμενη μονάδα. Τα σταθερά γενικά βιομηχανικά έξοδα είναι $ ανά μήνα και περιλαμβάνουν $ κόστη μη μετρητών (αφορούν κυρίως την απόσβεση των περιουσιακών στοιχείων). ΑΣ ΕΤΟΙΜΑΣΟΥΜΕ ΤΟΝ ΠΡΟΫΠΟΛΟΓΙΣΜΟ ΤΩΝ ΓΕΝΙΚΩΝ ΕΞΟΔΩΝ ΠΑΡΑΓΩΓΗΣ

. ΑΣ ΕΤΟΙΜΑΣΟΥΜΕ ΤΟΝ ΠΡΟΫΠΟΛΟΓΙΣΜΟ ΤΩΝ ΓΕΝΙΚΩΝ ΕΞΟΔΩΝ ΠΑΡΑΓΩΓΗΣ.")

51

Προϋπολογισμός πληρωμών γενικών βιομηχανικών εξόδων

Από τον προϋπολογισμό παραγωγής

52

Προϋπολογισμός πληρωμών γενικών βιομηχανικών εξόδων

53

Προϋπολογισμός πληρωμών γενικών βιομηχανικών εξόδων

H απόσβεση είναι χρέωση μη μετρητών.

54

Προϋπολογισμός αξίας αποθεμάτων έτοιμων προϊόντων

Η εταιρία Royal μπορεί στο σημείο αυτό να ολοκληρώσει τον προϋπολογισμό του αποθέματος των έτοιμων προϊόντων. Στην εταιρία Royal, τα γενικά βιομηχανικά έξοδα επιμερίζονται στις μονάδες του προϊόντος έχοντας ως βάση επιμερισμού τις ώρες άμεσης εργασίας. ΑΣ ΥΠΟΛΟΓΙΣΟΥΜΕ ΤΟ ΑΠΟΘΕΜΑ ΤΩΝ ΕΤΟΙΜΩΝ ΠΡΟΙΟΝΤΩΝ

55

Προϋπολογισμός αξίας αποθεμάτων έτοιμων προϊόντων

Από τον προϋπολογισμό των άμεσων υλικών και από άλλες πληροφορίες

56

Προϋπολογισμός αξίας αποθεμάτων έτοιμων προϊόντων

Προϋπολογισμός άμεσης εργασίας

57

Προϋπολογισμός αξίας αποθεμάτων έτοιμων προϊόντων

Σύνολο Γ. Β. Ε. παραγωγής για το τρίμηνο $ Σύνολο απαιτούμενων ωρών εργασίας ώρες = $49,70 ανά ώρα

58

Προϋπολογισμός αξίας αποθεμάτων έτοιμων προϊόντων

Προϋπολογισμός παραγωγής

59

Προϋπολογισμός εξόδων πωλήσεων και διοικητικών εξόδων

Στην εταιρία Royal, τα μεταβλητά έξοδα πωλήσεων και διοικητικών εξόδων είναι $0,50 ανά πωλούμενη μονάδα. Τα σταθερά έξοδα πωλήσεων και διοικητικών εξόδων είναι $ ανά μήνα. Τα σταθερά έξοδα πωλήσεων και διοικητικών εξόδων περιλαμβάνουν $ σε κόστη – κυρίως αποσβέσεων – που δεν είναι εκροές μετρητών του τρέχοντος μήνα. ΑΣ ΕΤΟΙΜΑΣΟΥΜΕ ΤΟΝ ΠΡΟΫΠΟΛΟΓΙΣΜΟ ΕΞΟΔΩΝ ΠΩΛΗΣΕΩΝ ΚΑΙ ΔΙΟΙΚΗΤΙΚΩΝ ΕΞΟΔΩΝ ΤΗΣ ΕΤΑΙΡΙΑΣ

60

Προϋπολογισμός εξόδων πωλήσεων και διοικητικών εξόδων

Χ Χ Χ Χ

61

Προϋπολογισμός εξόδων πωλήσεων και διοικητικών εξόδων

62

Ο προϋπολογισμός μετρητών

Η εταιρία Royal: Διατηρεί ένα ανοιχτό λογαριασμό σε τράπεζα με μέγιστο πλαφόν $ και επιτόκιο 16%. Διατηρεί ένα ελάχιστο υπόλοιπο μετρητών $ Δανείζεται την πρώτη μέρα του μήνα και ξεπληρώνει το δάνειο την τελευταία. Πληρώνει ένα μέρισμα με μετρητά τον Απρίλιο $ Αγοράζει με μετρητά εξοπλισμό ποσού $ το Μάϊο και $ τον Ιούνιο. Έχει ένα υπόλοιπο μετρητών την 1η Απριλίου της τάξης των $

63

Ο προϋπολογισμός μετρητών

Προϋπολογισμός Κόστους Υλικών Πρόγραμμα αναμενόμενης συλλογής μετρητών ή εισπράξεων

64

Ο προϋπολογισμός μετρητών

Προϋπολογισμός άμεσης εργασίας Προϋπολογισμός γενικών Βιομηχανικών εξόδων Προϋπολογισμός εξόδων πωλήσεων και διοικητικών εξόδων

65

Ο προϋπολογισμός μετρητών

Επειδή η εταιρία Royal θέλει να διατηρεί ένα υπόλοιπο μετρητών $30.000, πρέπει να δανειστεί από τον ανοιχτό λογαριασμό της τράπεζας

66

Χρηματοδότηση και αποπληρωμή

Το τελικό υπόλοιπο μετρητών για τον Απρίλιο είναι το αρχικό υπόλοιπο μετρητών του Μαϊου .

67

Ο προϋπολογισμός μετρητών

68

Χρηματοδότηση και αποπληρωμή

Επειδή το τελικό υπόλοιπο μετρητών είναι ακριβώς $30.000, η εταιρία Royal δεν θα μπορέσει αποπληρώσει το δάνειο αυτό το μήνα.

69

Ο προϋπολογισμός μετρητών

70

Ο προϋπολογισμός μετρητών

Στο τέλος του Ιουνίου η εταιρία Royal έχει αρκετό υπόλοιπο μετρητών να αποπληρώσει το δάνειο των $ συν τον τόκο στο επίπεδο του 16%.

71

Χρηματοδότηση και αποπληρωμή

$ × 16% × 3/12 = $2.000 Δάνεια την 1η Απριλίου και αποπληρωμή στις 30 Ιουνίου.

72

Προϋπολογιζόμενα αποτελέσματα χρήσης

Προϋπολογισμός μετρητών Προϋπολογιζόμενα αποτελέσματα χρήσης ολοκληρώθηκε Αφού ολοκληρώσουμε τον προϋπολογισμό μετρητών, μπορούμε να ετοιμάσουμε τον προϋπολογισμό των αποτελεσμάτων χρήσης για την εταιρία Royal.

73

Προϋπολογιζόμενα αποτελέσματα χρήσης

74

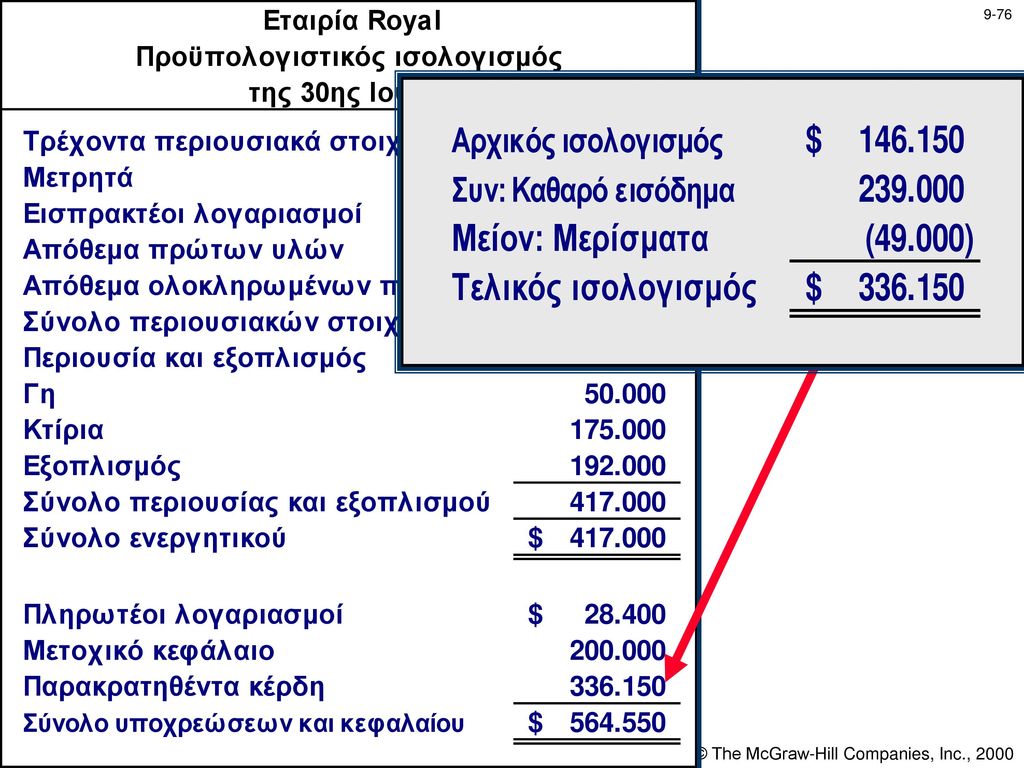

Ο προϋπολογιστικός ισολογισμός

Η εταιρία Royal ανακοίνωσε στις 30 Ιουνίου τα παρακάτω υπόλοιπα λογαριασμών ισολογισμού: Γη - $50.000 Κτίρια (καθαρά) - $ Κοινές μετοχές - $ Παρακρατηθέντα κέρδη - $

- $ Κοινές μετοχές - $ Παρακρατηθέντα κέρδη - $")

75

50% τον αγορών υλικών του Ιουνίου συνολικού ποσού $56.800

25% των πωλήσεων του Ιουνίου του ποσού των $ κιλά προς $0,40/κιλό 5.000 μονάδες προς $4,99 η καθεμιά 50% τον αγορών υλικών του Ιουνίου συνολικού ποσού $56.800

77

Προϋπολογισμός μηδενικής βάσης

Τα στελέχη είναι υποχρεωμένα να δικαιολογούν όλα τα προϋπολογιστικά έξοδα,όχι μόνο τις αλλαγές στον προϋπολογισμό από τον προηγούμενο χρόνο. Η βάση εκκίνησης για το νέο έτος είναι το μηδέν και δεν λαμβάνεται υπ’ όψιν ο προϋπολογισμός του προηγούμενου χρόνου .

78

Ο προϋπολογισμός σε διεθνή κλίμακα

Οι πολυεθνικές εταιρίες αντιμετωπίζουν πολλαπλά προβλήματα όταν ετοιμάζουν έναν προϋπολογισμό: Διακυμάνσεις στη συναλλακτική αξία ξένων νομισμάτων. Υψηλά ποσοστά πληθωρισμού σε μερικές ξένες χώρες. Διαφορές στις τοπικές οικονομικές συνθήκες. Τοπικές κυβερνητικές πολιτικές.

Παρόμοιες παρουσιάσεις

>")

>")