Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

Θεωρία Χαρτοφυλακίου

2

Η βασική έννοια: Απόδοση

P0 =η τιμή αγοράς μίας μετοχής την περίοδο 0, P1 = η τιμή πώλησης της μετοχής την περίοδο 1, D είναι το μέρισμα που εισπράξαμε Η συνολική απόδοση (r) της επένδυσης: r = [(P1-P0)+D] / P0

της επένδυσης: r = [(P1-P0)+D] / P0.")

3

Παράδειγμα 1 r = [(120 - 100) +5] / 100 = 0,25 ή 25%

Μία μετοχή αγοράστηκε την στα 100 Ευρώ, πωλήθηκε την στα 120 Ευρώ και εν τω μεταξύ έδωσε μέρισμα 5 Ευρώ ανά μετοχή r = [( ) +5] / 100 = 0,25 ή 25%

![Παράδειγμα 1 r = [( ) +5] / 100 = 0,25 ή 25%](http://slideplayer.gr/slide/11897324/67/images/3/%CE%A0%CE%B1%CF%81%CE%AC%CE%B4%CE%B5%CE%B9%CE%B3%CE%BC%CE%B1+1+r+%3D+%5B%28+%29+%2B5%5D+%2F+100+%3D+0%2C25+%CE%AE+25%25.jpg "Μία μετοχή αγοράστηκε την στα 100 Ευρώ, πωλήθηκε την στα 120 Ευρώ και εν τω μεταξύ έδωσε μέρισμα 5 Ευρώ ανά μετοχή. r = [( ) +5] / 100 = 0,25. ή 25%")

4

Παράδειγμα 2 Εταιρεία Χ συμμετέχει σε 3 διαγωνισμούς P0 = 100Ε, D = 2Ε

Σενάριο 1: κερδίζει τους 3 διαγωνισμούς P1 = 130Ε, D=15Ε Σενάριο 2: κερδίζει τους 2 διαγωνισμούς P1 = 120Ε, D=10Ε Σενάριο 3: κερδίζει 1διαγωνισμό P1 = 110Ε, D=5Ε

5

Αναμενόμενη απόδοση επένδυσης;

Απόδοση Σεναρίου 1: [( ) + 15] / 100 = 0,45 ή 45% Απόδοση Σεναρίου 2: [( ) + 10] / 100 = 0,30 ή 30% Απόδοση Σεναρίου 3: [( ) + 5] / 100 = 0,15 ή 15%

+ 15] / 100 = 0,45 ή 45% Απόδοση Σεναρίου 2: [( ) + 10] / 100 = 0,30 ή 30% Απόδοση Σεναρίου 3: [( ) + 5] / 100 = 0,15 ή 15%")

6

Έστω ότι οι πιθανότητες είναι:

Σενάριο Πιθανότητα Απόδοση Μετοχής Χ 1 0,25 0,45 2 0,30 3 0,15

7

Ποια είναι η αναμενόμενη απόδοση;

E(r) = (0,45 x 0,25) + (0,30 x 0,45) + (0,15 x 0,30) = 0, ή 29,25% Η αναμενόμενη απόδοση επένδυσης ισούται με το άθροισμα όλων των επιμέρους αποδόσεων σταθμισμένων με την πιθανότητα πραγματοποίησης τους

= (0,45 x 0,25) + (0,30 x 0,45) + (0,15 x 0,30) = 0,2925 ή 29,25% Η αναμενόμενη απόδοση επένδυσης ισούται με το άθροισμα όλων των επιμέρους αποδόσεων σταθμισμένων με την πιθανότητα πραγματοποίησης τους.")

8

Αλγεβρικά Αλγεβρικά, η αναμενόμενη απόδοση, Ε(r), ισούται με το άθροισμα όλων των επιμέρους αποδόσεων (ri) σταθμισμένων με την πιθανότητά πραγματοποίησης τους (Πi): μ Ε(r) = Σ πi ri i= 1

, ισούται με το άθροισμα όλων των επιμέρους αποδόσεων (ri) σταθμισμένων με την πιθανότητά πραγματοποίησης τους (Πi): μ. Ε(r) = Σ πi ri. i= 1.")

9

Εάν κάθε σενάριο είχε ίδια πιθανότητα

μ Ε(r) = (1/μ) Σ ri i= 1 Π.χ. Εάν κάθε σενάριο είχε την ίδια πιθανότητα να πραγματοποιηθεί (33%) η απόδοση θα ήταν: (1/3) (0,45 + 0,30 + 0,15) = 0,3 ή 30%

= (1/μ) Σ ri. i= 1. Π.χ. Εάν κάθε σενάριο είχε την ίδια πιθανότητα να πραγματοποιηθεί (33%) η απόδοση θα ήταν: (1/3) (0,45 + 0,30 + 0,15) = 0,3. ή 30%")

10

Είναι όμως αυτό αρκετό;

Εάν μας έλεγαν ότι το μέσο βάθος ενός ποταμού είναι 80 εκατοστά, σημαίνει αυτό ότι μπορούμε να κολυμπήσουμε άφοβα σε κάθε σημείο του ποταμού; Φυσικά και όχι Το 80 εκατοστά είναι το μέσο βάθος. Μπορεί σε κάποια σημεία το βάθος να είναι 6 μέτρα και σε κάποια άλλα 10 εκατοστά.

11

Το ίδιο ισχύει και για μία μετοχή:

Εάν η αναμενόμενη απόδοση είναι 2% τον μήνα, αυτό δεν σημαίνει ότι θα έχουμε κάθε μήνα απόδοση 2% Εναν μήνα θα έχουμε 3%, έναν 0,5%, κ.λ.π. Αυτή είναι και η έννοια του κινδύνου μίας μετοχής: Η αβεβαιότητα

12

Τι είναι η αβεβαιότητα;

Είναι ουσιαστικά η πιθανότητα του να διαφέρουν οι πραγματικές αποδόσεις από τις αναμενόμενες ή προσδοκώμενες αποδόσεις Η πιθανότητα αυτή υπολογίζεται στατιστικά ως το ποσοστό της διακύμανσης των αποδόσεων γύρω από μία αναμενόμενη (μέση) απόδοση

απόδοση.")

13

Παράδειγμα Έστω ότι έχουμε 3 σενάρια με την ίδια πιθανότητα πραγματοποίησης (33%) 2 μετοχές (Α και Β) Σενάριο Απόδοση Α Απόδοση Β 1 16% 1% 2 10% 3 4% 19%

14

Αποδόσεις μετοχών; Η μέση απόδοση της Α είναι:

(1/3) (0,16 + 0,10 + 0,04) = 0,1 ή 10% Η μέση απόδοση της Β είναι: (1/3) (0,01 + 0,10 + 0,19) = 0,1 ή 10% Ποια μετοχή λοιπόν θα διαλέξουμε;

(0,16 + 0,10 + 0,04) = 0,1 ή 10% Η μέση απόδοση της Β είναι: (1/3) (0,01 + 0,10 + 0,19) = 0,1 ή 10% Ποια μετοχή λοιπόν θα διαλέξουμε;")

15

Η Διακύμανση Οι αποδόσεις της Β θα κυμανθούν από 1% έως 19%, ενώ της Α θα κυμανθούν από 4% έως 16% Η Β μπορεί να δώσει την υψηλότερη απόδοση αλλά ταυτόχρονα έχει την ίδια πιθανότητα να δώσει και την χαμηλότερη απόδοση Μπορούμε να πούμε ότι η μετοχή Β έχει μεγαλύτερη διακύμανση από την μετοχή Α

16

Διακύμανση (2, variance):

σ2 = Σ πi [ri – E(r)]2 i= 1

]2. i= 1.")

17

Ιδία πιθανότητα μ σ2 = (1/μ)Σ [ri – E(r)]2 i= 1

![Ιδία πιθανότητα μ σ2 = (1/μ)Σ [ri – E(r)]2 i= 1](http://slideplayer.gr/slide/11897324/67/images/17/%CE%99%CE%B4%CE%AF%CE%B1+%CF%80%CE%B9%CE%B8%CE%B1%CE%BD%CF%8C%CF%84%CE%B7%CF%84%CE%B1+%CE%BC+%CF%832+%3D+%281%2F%CE%BC%29%CE%A3+%5Bri+%E2%80%93+E%28r%29%5D2+i%3D+1.jpg "Ιδία πιθανότητα μ σ2 = (1/μ)Σ [ri – E(r)]2 i= 1")

18

Στο παράδειγμα: Η διακύμανση της Α είναι:

(1/3) [(0,16-0,10)2 + (0,10-0,10)2 + (0,04-0,10)2] = 24 Η διακύμανση της Β είναι: (1/3) [(0,01-0,10)2 + (0,10-0,10)2 + (0,19-0,10)2] = 54 Αρα η Β έχει μεγαλύτερο κίνδυνο για την ίδια απόδοση με την Α

[(0,16-0,10)2 + (0,10-0,10)2 + (0,04-0,10)2] = 24. Η διακύμανση της Β είναι: (1/3) [(0,01-0,10)2 + (0,10-0,10)2 + (0,19-0,10)2] = 54. Αρα η Β έχει μεγαλύτερο κίνδυνο. για την ίδια απόδοση με την Α.")

19

Τυπική απόκλιση Η τυπική απόκλιση (σ) ορίζεται ως η τετραγωνική ρίζα της διακύμανσης Συμπερασματικά μπορούμε να πούμε ότι για να συγκρίνουμε διαφορετικές επενδύσεις χρειαζόμαστε μία μέτρηση όχι μόνον της αναμενόμενης (μέσης) απόδοσης αλλά και μία μέτρηση της αβεβαιότητος (κινδύνου)

απόδοσης αλλά και μία μέτρηση της αβεβαιότητος (κινδύνου)")

20

Παράδειγμα με μετοχές ΧΑΑ

Ας πάρουμε τις τιμές των μετοχών: Εθνικής Τράπεζας (ΕΤΕ) ΑΤΤΙ-ΚΑΤ (ΑΤΙΚ) Επενδύσεων Εργασίας (ΕΠΕΡ) Επιχειρήσεων Αττικής (ΕΠΑΤ) Μηνιαίες τιμές κλεισίματος

ΑΤΤΙ-ΚΑΤ (ΑΤΙΚ) Επενδύσεων Εργασίας (ΕΠΕΡ) Επιχειρήσεων Αττικής (ΕΠΑΤ) Μηνιαίες τιμές κλεισίματος")

21

ΕΤΕ ΑΤΤΙΚ ΕΠΕΡ ΕΠΑΤ Ιούλιος 13962 1405 979 2495 Αύγουστος 10200 1070 790 2140 Σεπτέμβριος 8500 650 1920 .... 21995 6740 2275 3735

22

Η απόδοση Π.χ. απόδοση ΕΤΕ για Αύγουστο:

(PΑυγούστου - PΙουλίου) / (PΙουλίου) = ( ) / (13963) = -0,2694 Η απόδοση του Σεπτεμβρίου: (PΣεπτεμβρίου- PΑυγούστου) / (PΑυγούστου)= ( ) / (10200) = -0,1666

/ (PΙουλίου) = ( ) / (13963) = -0,2694. Η απόδοση του Σεπτεμβρίου: (PΣεπτεμβρίου- PΑυγούστου) / (PΑυγούστου)= ( ) / (10200) = -0,1666.")

23

Οι Αποδόσεις ΕΤΕ ΑΤΤΙΚ ΕΠΕΡ ΕΠΑΤ Αύγουστος -0,2694 -0,2384 -0,1930

-0,1422 Σεπτέμβριος -0,1666 0,000 -0,1772 -0,1028 Οκτώβριος 0,1764 0,2850 0,1384 0,0729 .... Ιούλιος 0,0463 0,0385 0,0411 0,0375

24

Αναμενόμενη (Μέση) Απόδοση

Ε(rΕΠΑΤ) = [ (-0,14228) + (-0,1028) + (0,072917) + (0,140777) + (0,068085) + (-0,03187) + (0,084362) + (-0,05313) + (0,04008) + (0,190751) + (0,165049) + ( 0,037501) ] 12 = 0,0391 ή 3,91%

= [ (-0,14228) + (-0,1028) + (0,072917) + (0,140777) + (0,068085) + (-0,03187) + (0,084362) + (-0,05313) + (0,04008) + (0,190751) + (0,165049) + ( 0,037501) ] 12. = 0,0391 ή 3,91%")

25

Η Διακύμανση σ2ΕΠΑΤ = { [(-0,1422) - 0,0391]2 + [(-0,1028) - 0,0391]2 + [(0,0729) - 0,0391]2 + [(0,1407) - 0,0391]2 + [(0,0680) - 0,0391]2 + [(-0,0317) - 0,0391]2 + [(0,0843) - 0,0391]2 + [(-0,0531) - 0,0391]2 + [(0,0400) - 0,0391]2 + [(0,1907) - 0,0391]2 + [(0,1650) - 0,0391]2 + [(0,0375) - 0,0391]2 } : 12 = 0,0108

![Η Διακύμανση σ2ΕΠΑΤ = { [(-0,1422) - 0,0391]2 + [(-0,1028) - 0,0391]2 + [(0,0729) - 0,0391]2 + [(0,1407) - 0,0391]2 +](http://slideplayer.gr/slide/11897324/67/images/25/%CE%97+%CE%94%CE%B9%CE%B1%CE%BA%CF%8D%CE%BC%CE%B1%CE%BD%CF%83%CE%B7+%CF%832%CE%95%CE%A0%CE%91%CE%A4+%3D+%7B+%5B%28-0%2C1422%29+-+0%2C0391%5D2+%2B+%5B%28-0%2C1028%29+-+0%2C0391%5D2+%2B+%5B%280%2C0729%29+-+0%2C0391%5D2+%2B+%5B%280%2C1407%29+-+0%2C0391%5D2+%2B.jpg "[(0,0680) - 0,0391]2 + [(-0,0317) - 0,0391]2 + [(0,0843) - 0,0391]2 + [(-0,0531) - 0,0391]2 + [(0,0400) - 0,0391]2 + [(0,1907) - 0,0391]2 + [(0,1650) - 0,0391]2 + [(0,0375) - 0,0391]2 } : 12 = 0,0108.")

26

Η Τυπική Απόκλιση Η τυπική απόκλιση απλά είναι η τετραγωνική ρίζα της διακύμανσης: σΕΠΑΤ = √0,0108 = 0,1039

27

Απόδοση & Κίνδυνος ΕΤΕ ΑΤΤΙΚ ΕΠΕΡ ΕΠΑΤ E(ri) 0,0514 0,1936 0,0873

0,0391 σ2 0,0253 0,1755 0,0336 0,0108 σ 0,1591 0,4190 0,1833 0,1039

28

ΆΣΚΗΣΗ 1 Από μία επένδυση διάρκειας ενός έτους αναμένονται οι εξής καθαρές ταμειακές ροές: 300 Ευρώ με πιθανότητα 20%, 600 Ευρώ με πιθανότητα 60% και 900 Ευρώ με πιθανότητα 20%. Ποια είναι η αναμενόμενη καθαρή χρηματική ροή, και ποια η τυπική της απόκλιση;

29

ΆΣΚΗΣΗ 2 Για τα παρακάτω δεδομένα να υπολογίσετε τις αναμενόμενες αποδόσεις και τους κινδύνους κάθε μετοχής: Απόδοση Πιθανότητα Μετοχή Α % 0,5 50% 0,5 Μετοχή Β % 0,5 60% 0,5

30

Θεωρία Χαρτοφυλακίου

31

Θεωρία Χαρτοφυλακίου Ένα από τα κυριότερα προβλήματα της χρηματοοικονομικής είναι η αξιολόγηση αποφάσεων επενδύσεων σε συνθήκες κινδύνου και αβεβαιότητας. Ο όρος χαρτοφυλάκιο αναφέρετε στο σύνολο των περιουσιακών στοιχείων, είτε πραγματικών είτε χρηματοοικονομικών. Για την επίτευξη του στόχου ενός ορθολογικού επενδυτή θα πρέπει να μειωθεί ο κίνδυνος του χαρτοφυλακίου χωρίς να μειωθεί η απόδοση. Αυτό μπορεί να επιτευχθεί με την διαφοροποίηση χαρτοφυλακίου, δηλαδή την επενδυτική στρατηγική κατά την οποία συγκεντρώνουμε μια ποικιλία χρεογράφων (ή περιουσιακών στοιχείων) στο χαρτοφυλάκιο, με διαφορετικές αποδόσεις, διαφορετικές συσχετίσεις μεταξύ των αποδόσεων τους και διαφορετικά επίπεδα κινδύνου, με αντικειμενικό στόχο να μειωθεί ο συνολικός κίνδυνος του χαρτοφυλακίου χωρίς να μειωθεί η απόδοση.

στο χαρτοφυλάκιο, με διαφορετικές αποδόσεις, διαφορετικές συσχετίσεις μεταξύ των αποδόσεων τους και διαφορετικά επίπεδα κινδύνου, με αντικειμενικό στόχο να μειωθεί ο συνολικός κίνδυνος του χαρτοφυλακίου χωρίς να μειωθεί η απόδοση.")

32

Θεωρία Χαρτοφυλακίου Αρχικά το πρόβλημα αυτό διατυπώθηκε από τον Harry M. Markowitz. Γεννήθηκε έτσι η θεωρία χαρτοφυλακίου που δημοσιεύθηκε το 1952, με τίτλο “Portfolio Selection” στο Journal of Finance. Ακολούθησε το 1959 το βιβλίο του Markowitz με τίτλο “Portfolio Selection, Efficient Diversification of Investments”. Στη συνέχεια πλήθος ακαδημαϊκών και ερευνητών ασχολήθηκε με το θέμα (π.χ. βλέπε William Sharpe, 1963, A Simplified Model for Portfolio Analysis, Management Science, 9 (2), 277–93) Τόσο ο Markowitz όσο και ο Sharpe τιμήθηκαν με το βραβείο Νόμπελ Οικονομίας το Συνεντεύξεις των Markowitz και Sharpe είναι διαθέσιμες στην ιστοσελίδα του Αμερικάνικου Συνδέσμου Χρηματοοικονομικής:

, 277–93) Τόσο ο Markowitz όσο και ο Sharpe τιμήθηκαν με το βραβείο Νόμπελ Οικονομίας το Συνεντεύξεις των Markowitz και Sharpe είναι διαθέσιμες στην ιστοσελίδα του Αμερικάνικου Συνδέσμου Χρηματοοικονομικής:")

33

Απόδοση & Κίνδυνος Χαρτοφυλακίου

Απόδοση & Κίνδυνος Χαρτοφυλακίου Οι επενδυτής θα έχει περισσότερες από μία μετοχές, δηλαδή ένα χαρτοφυλάκιο μετοχών Η αναμενόμενη απόδοση ενός χαρτοφυλακίου μετοχών είναι ένας σταθμισμένος μέσος όρος των αποδόσεων των μετοχών που συμπεριλαμβάνονται Η στάθμιση είναι ανάλογη του ποσοστού του κεφαλαίου που έχουμε επενδύσει στην μετοχή

34

Παράδειγμα Έστω ότι έχουμε επενδύσει 25% του κεφαλαίου στην ΕΤΕ και 75% του κεφαλαίου μας στην ΑΤΤΙΚ: Ε(rχ) = (0,25) Ε(rΕΤΕ) + (0,75) Ε(rΑΤΤΙΚ) = (0,25) (0,0514) + (0,75) (0,1936) = 0,15805 ή 15,8%

= (0,25) Ε(rΕΤΕ) + (0,75) Ε(rΑΤΤΙΚ) = (0,25) (0,0514) + (0,75) (0,1936) = 0,15805 ή 15,8%")

35

Εάν είχαμε επενδύσει 30% του κεφαλαίου μας στην ΕΤΕ και 70% του κεφαλαίου μας στην ΑΤΤΙΚ:

Ε(rχ) = (0,3) Ε(rΕΤΕ) + (0,7) Ε(rΑΤΤΙΚ) = (0,3) (0,0514) + (0,7) (0,1936) = 0,15094 ή 15%.

= (0,3) Ε(rΕΤΕ) + (0,7) Ε(rΑΤΤΙΚ) = (0,3) (0,0514) + (0,7) (0,1936) = 0,15094 ή 15%.")

36

Αλγεβρικά η απόδοση του Χαρτοφυλακίου

μ Ε(ri) = Σ wi ri i= 1

= Σ wi ri. i= 1.")

37

Ο κίνδυνος του Χαρτοφυλακίου

Ο κίνδυνος ενός χαρτοφυλακίου υπολογίζεται με μία λίγο πιο περίπλοκη σχέση Γιατί; Οι μετοχές σε ένα χαρτοφυλάκιο έχουν κάποια συνδιακύμανση ή συσχέτιση Η συσχέτιση μετρά τον βαθμό στον οποίο οι αποδόσεις κάποιων μετοχών κινούνται μαζί

38

Δηλαδή; Π.χ. Εάν κάθε φορά που η μετοχή Χ ανεβαίνει κατά 1% η μετοχή Ψ ανεβαίνει κατά 1,8%, τότε λέμε ότι οι μετοχές αυτές έχουν θετική συσχέτιση Εάν κάθε φορά που η μετοχή Χ ανεβαίνει κατά 1% η μετοχή Ω πέφτει κατά 1,5%, τότε λέμε ότι οι μετοχές αυτές έχουν αρνητική συσχέτιση

39

Μία μετοχή: ο κίνδυνος προέρχεται από την αβεβαιότητα σχετικά με τις διακυμάνσεις των αποδόσεων της μετοχής Χαρτοφυλάκιο μετοχών: από δύο πηγές (1) από την αβεβαιότητα σχετικά με τις διακυμάνσεις των αποδόσεων της κάθε μετοχής (2) από την αβεβαιότητα σχετικά με τις συνδιακυμάνσεις (ή συσχετίσεις) των αποδόσεων όλων των μετοχών που έχουμε στο χαρτοφυλάκιο

από την αβεβαιότητα σχετικά με τις διακυμάνσεις των αποδόσεων της κάθε μετοχής. (2) από την αβεβαιότητα σχετικά με τις συνδιακυμάνσεις (ή συσχετίσεις) των αποδόσεων όλων των μετοχών που έχουμε στο χαρτοφυλάκιο.")

40

Δηλαδή; η τιμή μίας μετοχής θα μεταβληθεί από παράγοντες που επηρεάζουν μόνον την συγκεκριμένη εταιρεία αλλά και από παράγοντες που επηρεάζουν όλες τις εταιρείες Άρα, όταν υπολογίζουμε το ρίσκο ενός χαρτοφυλακίου πρέπει να υπολογίζουμε τον κίνδυνο και από τους δύο παράγοντες

41

Ο κίνδυνος του χαρτοφυλακίου υπολογίζεται από εξίσωση με 2 μέρη

Π.χ. ΕΤΕ, ΑΤΤΙΚ, το πρώτο μέρος θα είναι: w2ΕΤΕ σ2ΕΤΕ + w2ΑΤΤΙΚ σ2ΑΤΤΙΚ Το δεύτερο θα περιλαμβάνει όλα τα ζευγάρια με τις συνδιακυμάνσεις και θα είναι: wΕΤΕ wΑΤΤΙΚ σΕΤΕ,ΑΤΤΙΚ + wΕΤΕ wΑΤΤΙΚ σ ΑΤΤΙΚ, ΕΤΕ = 2 wΕΤΕ wΑΤΤΙΚ σΕΤΕ, ΑΤΤΙΚ

42

Συνολικά ο κίνδυνος θα είναι:

σ2Χ = w2ΕΤΕ σ2ΕΤΕ + w2ΑΤΤΙΚ σ2ΑΤΤΙΚ + 2 wΕΤΕ wΑΤΤΙΚ σΕΤΕ, ΑΤΤΙΚ Π.χ. εάν σΕΤΕ,ΑΤΤΙΚ = 0,024583, και επενδύσαμε 25% στην ΕΤΕ και 75% στην ΑΤΤΙΚ: σ2Χ = (0,25)2 (0,0253) + (0,75)2 (0,1755) + 2 (0,25) (0,75) (0,024583)= 0,109528

2 (0,0253) + (0,75)2 (0,1755) + 2 (0,25) (0,75) (0,024583)= 0,")

43

Κίνδυνος χαρτοφυλακίου για πολλές μετοχές:

Κίνδυνος χαρτοφυλακίου για πολλές μετοχές: ν ν ν σ2Χ = Σ w2i σ2i +Σ Σ wi wjσi,j i= i=1 j=1

44

Π.χ. Για 3 μετοχές σ2Χ = w2ΕΤΕ σ2ΕΤΕ + w2ΑΤΤΙΚ σ2ΑΤΤΙΚ

+ 2 wΕΤΕ wΕΠΕΡΑσΕΤΕ, ΕΠΕΡΑ wΕΠΕΡΑ wΑΤΤΙΚ σΕΠΕΡΑ, ΑΤΤΙΚ

45

Η συσχέτιση (ρij = σij /σiσj)

ν ν ν σ2Χ = Σ w2i σ2i +Σ Σ wi wj σi,σj ρi,j i= i=1 j=1

46

ΆΣΚΗΣΗ 3 Αναμενόμενη απόδοση: Ε(Α1)=10%, Ε(Α2)=20%, Ε(Α3)=30%.

Ας υποθέσουμε ότι έχουμε 3 «επικίνδυνα» αξιόγραφα (1,2,3) με τα κάτωθι χαρακτηριστικά. Αναμενόμενη απόδοση: Ε(Α1)=10%, Ε(Α2)=20%, Ε(Α3)=30%. Διακύμανση απόδοσης: σ21 = 0,05, σ22 = 0,08, σ23 = 0,12. Συνδιακύμανση: σ1,2 = 0,05, σ2,3 = 0,1, σ1,3 = 0,05. (α) βρείτε την αναμενόμενη απόδοση και κίνδυνο ενός χαρτοφυλακίου που έχει επενδύσει 100% των διαθέσιμων κεφαλαίων στο αξιόγραφο 3 (β) βρείτε την αναμενόμενη απόδοση και κίνδυνο ενός χαρτοφυλακίου που έχει επενδύσει 25% των διαθέσιμων κεφαλαίων στο αξιόγραφο 2, και 75% των διαθέσιμων κεφαλαίων στο αξιόγραφο 3. (γ) βρείτε την αναμενόμενη απόδοση και κίνδυνο ενός χαρτοφυλακίου που έχει επενδύσει 50% των διαθέσιμων κεφαλαίων στο αξιόγραφο 2, και 50% των διαθέσιμων κεφαλαίων στο αξιόγραφο 3.

με τα κάτωθι χαρακτηριστικά. Αναμενόμενη απόδοση: Ε(Α1)=10%, Ε(Α2)=20%, Ε(Α3)=30%. Διακύμανση απόδοσης: σ21 = 0,05, σ22 = 0,08, σ23 = 0,12. Συνδιακύμανση: σ1,2 = 0,05, σ2,3 = 0,1, σ1,3 = 0,05. (α) βρείτε την αναμενόμενη απόδοση και κίνδυνο ενός χαρτοφυλακίου που έχει επενδύσει 100% των διαθέσιμων κεφαλαίων στο αξιόγραφο 3. (β) βρείτε την αναμενόμενη απόδοση και κίνδυνο ενός χαρτοφυλακίου που έχει επενδύσει 25% των διαθέσιμων κεφαλαίων στο αξιόγραφο 2, και 75% των διαθέσιμων κεφαλαίων στο αξιόγραφο 3. (γ) βρείτε την αναμενόμενη απόδοση και κίνδυνο ενός χαρτοφυλακίου που έχει επενδύσει 50% των διαθέσιμων κεφαλαίων στο αξιόγραφο 2, και 50% των διαθέσιμων κεφαλαίων στο αξιόγραφο 3.")

47

ΆΣΚΗΣΗ 4 Για τα παρακάτω δεδομένα να υπολογίσετε την αναμενόμενη απόδοση και τον κίνδυνο ενός χαρτοφυλακίου αποτελούμενου από 50% Α και 50% Β (συντελεστής συσχέτισης Α και Β είναι 0): Απόδοση Πιθανότητα Μετοχή Α % 0,5 50% 0,5 Μετοχή Β % 0,5 60% 0,5

: Απόδοση Πιθανότητα. Μετοχή Α -10% 0,5. 50% 0,5. Μετοχή Β -20% 0,5. 60% 0,5.")

48

ΆΣΚΗΣΗ 5 Οι μετοχές Ζ και Υ έχουν τις ακόλουθες αποδόσεις και κινδύνους: Απόδοση(%) σ(%) Μετοχή Ζ Μετοχή Υ Αν ο συντελεστής συσχέτισης των μετοχών είναι 0,25 να υπολογίσετε την απόδοση και τον κίνδυνο για τα παρακάτω χαρτοφυλάκια: 75% Ζ και 25%Υ 50% Ζ και 50% Υ

49

ΆΣΚΗΣΗ 6 Οι μετοχές Γ και Δ έχουν τις ακόλουθες αποδόσεις και κινδύνους: Απόδοση(%) σ(%) Μετοχή Ζ Μετοχή Υ Αν ο συντελεστής συσχέτισης των μετοχών είναι +1 να υπολογίσετε την απόδοση και τον κίνδυνο για τα παρακάτω χαρτοφυλάκια: 100% Γ 80% Γ και 20% Δ

50

Διαφοροποίηση Κινδύνου

Από την εξίσωση του κινδύνου καταλήγουμε σε μία βασική αρχή που διέπει ένα χαρτοφυλάκιο Το δεύτερο μέρος είναι πολύ πιο σημαντικό Οσο περισσότερες μετοχές στο χαρτοφυλάκιο η σημασία του κινδύνου κάθε μετοχής μειώνεται, ενώ αυξάνεται η σημασία των συνδιακυμάνσεων

51

Συστηματικός Κίνδυνος

Ο κίνδυνος ενός χαρτοφυλακίου μπορεί να μειωθεί μέχρι ένα επίπεδο Το επίπεδο αυτό είναι ο κίνδυνος όλης της αγοράς, ή όπως συνήθως λέγεται, ο συστηματικός κίνδυνος Συνολικός κίνδυνος = Συστηματικός κίνδυνος + Μη-συστηματικός κίνδυνος

52

Μη-συστηματικός κίνδυνος

Τον μη-συστηματικό κίνδυνο μπορεί ένας επενδυτής να τον διαφοροποιήσει Για τον συστηματικό κίνδυνο όμως δεν μπορεί να κάνει τίποτε, τον αντιμετωπίζουν όλοι οι επενδυτές Ο επενδυτής δεν πρέπει να περιμένει να ανταμειφθεί για κίνδυνο τον οποίο μπορεί να διαφοροποιήσει.

53

Ο μη-συστηματικός κίνδυνος προέρχεται από διάφορα τυχαία γεγονότα τα οποία είναι μοναδικά για κάθε εταιρεία Η επίδραση τους είναι οριακή (τα θετικά αντισταθμίζονται από αρνητικά) Ο συστηματικός κίνδυνος προέρχεται από γεγονότα που επηρεάζουν συστηματικά όλες τις μετοχές και δεν μπορούν να εξαλειφθούν

Ο συστηματικός κίνδυνος προέρχεται από γεγονότα που επηρεάζουν συστηματικά όλες τις μετοχές και δεν μπορούν να εξαλειφθούν.")

54

Παράδειγμα Αναμενόμενη απόδοση Κίνδυνος Χ1 Ε(rΕΤΕ) = 0,0514

σΕΤΕ = 0,15 Χ2 Ε(rΑΤΤΙΚ) = 0,1936 σΑΤΤΙΚ = 0,41 Χ3 Ε(rΕΠΕΡΑ) = 0,0873 σΕΠΕΡΑ = 0,18 Χ4 Ε(rΕΠΑΤ) = 0,0391 σΕΠΑΤ = 0,10 Χ5 Ε(rΧ5) = 0,1580 Χ5 = 0,33 Χ6 Ε(rΧ6) = 0,1055 Χ6 = 0,16 Χ7 Ε(rΧ7) = 0,1090 Χ7 = 0,24

= 0,1936. σΑΤΤΙΚ = 0,41. Χ3. Ε(rΕΠΕΡΑ) = 0,0873. σΕΠΕΡΑ = 0,18. Χ4. Ε(rΕΠΑΤ) = 0,0391. σΕΠΑΤ = 0,10. Χ5. Ε(rΧ5) = 0,1580. Χ5 = 0,33. Χ6. Ε(rΧ6) = 0,1055. Χ6 = 0,16. Χ7. Ε(rΧ7) = 0,1090. Χ7 = 0,24.")

55

Διαγραμματικά

56

Ποιο θα διαλέξετε; Εάν ήσασταν ένας ορθολογικά σκεπτόμενος επενδυτής θα επιλέγατε ποτέ το χαρτοφυλάκιο Χ1; Όχι, γιατί Χ6 που με τον ίδιο περίπου κίνδυνο έχει την διπλάσια αναμενόμενη απόδοση Επίσης δεν θα επιλέγατε το Χ7 γιατί το Χ6 έχει περίπου την ίδια απόδοση με μικρότερο κίνδυνο Τι ίδιο για Χ3: Χ6 έχει όχι μόνον μεγαλύτερη απόδοση αλλά και μικρότερο κίνδυνο

57

Ο ορθολογικός επενδυτής:

αφού υπολογίσει όλα τα διαθέσιμα χαρτοφυλάκια, θα προσπαθήσει να επιλέξει τα πιο αποδοτικά Δηλαδή αυτά που έχουν την υψηλότερη αναμενόμενη απόδοση για δεδομένα επίπεδα κινδύνου ή τον μικρότερο κίνδυνο για δεδομένα επίπεδα απόδοσης

58

Αποδοτικά Χαρτοφυλάκια

Αφού ο επενδυτής υπολογίσει όλους τους συνδυασμούς όλων των δυνατών διαθέσιμων χαρτοφυλακίων στην αγορά, πρέπει να αποφασίσει ποιο από όλα θα διαλέξει Την περιοχή αυτή την ονομάζουμε περιοχή των διαθέσιμων αξιογράφων (attainable set)

")

59

Διαγραμματικά

62

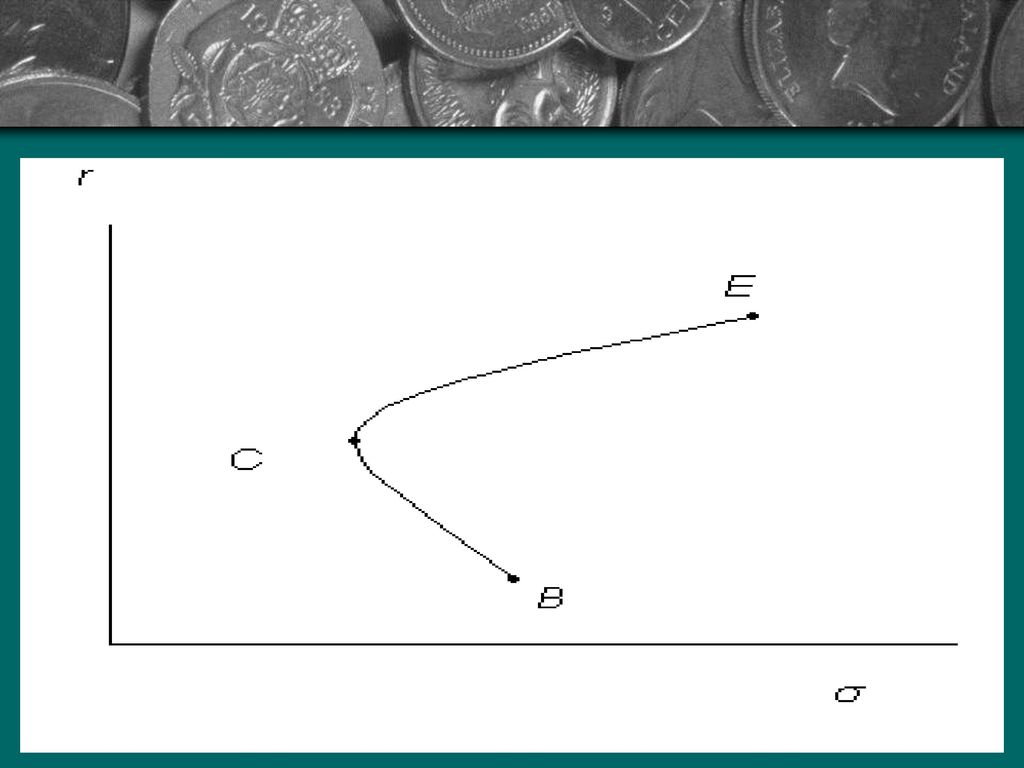

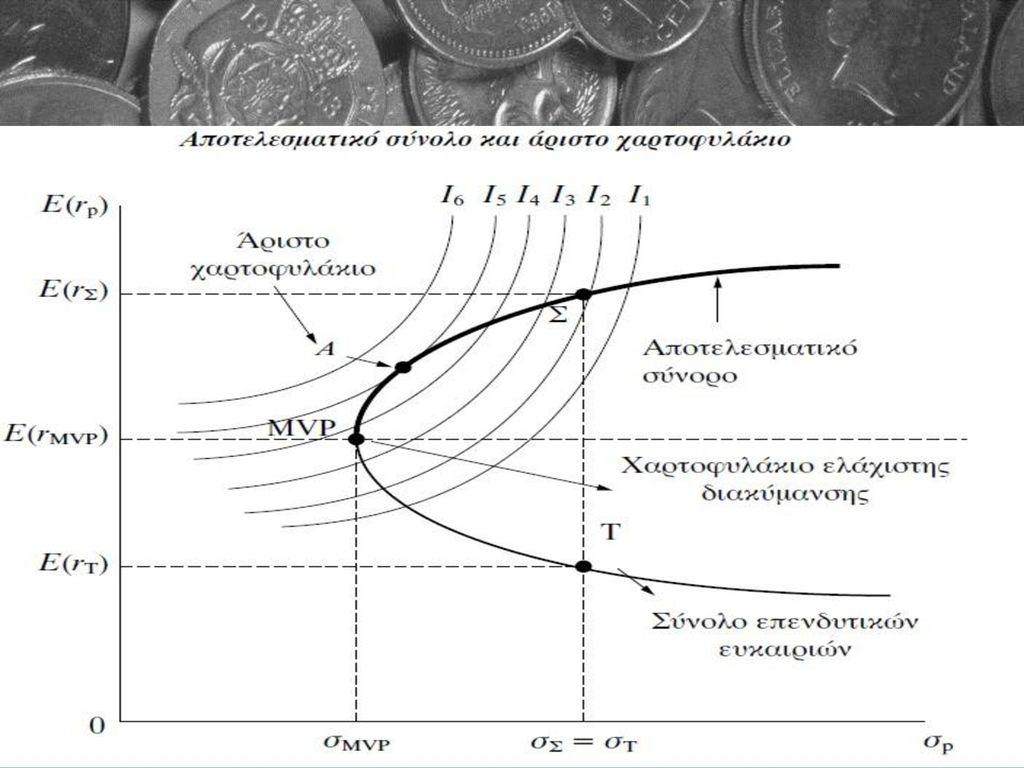

Η Καμπύλη Ελάχιστου Κινδύνου

Ο ορθολογικός επενδυτής θα προτιμήσει χαρτοφυλάκια που βρίσκονται στα όρια ή στα σύνορα της περιοχής των διαθέσιμων αξιογράφων Τα χαρτοφυλάκια αυτά είναι τα πιο αποδοτικά και μπορούμε να τα αναπαραστήσουμε με την καμπύλη ΒΕ στην οποία θα βρίσκονται τα χαρτοφυλάκια που κυριαρχούν πάνω σε όλα τα υπόλοιπα χαρτοφυλάκια

63

Το Αποδοτικό Σύνορο Ακόμα και μέσα στην καμπύλη υπάρχουν χαρτοφυλάκια που είναι καλύτερα από άλλα Το πάνω μέρος είναι το διάστημα με τα πραγματικά αποδοτικά χαρτοφυλάκια (efficient portfolios) Αποδοτικό διάστημα ή αποδοτικό σύνορο (efficient set, efficient frontier)

Αποδοτικό διάστημα ή αποδοτικό σύνορο (efficient set, efficient frontier)")

64

Επιλογή; Κάθε ορθολογικός (rational) επενδυτής, που έχει στόχο την μεγιστοποίηση της συνολικής ωφέλειας, θα πρέπει να έχει ένα χαρτοφυλάκιο που βρίσκεται κάπου στο διάστημα CΕ Το ακριβές σημείο για κάθε επενδυτή καθορίζεται χρησιμοποιώντας καμπύλες αδιαφορίας (indifference curves)

επενδυτής, που έχει στόχο την μεγιστοποίηση της συνολικής ωφέλειας, θα πρέπει να έχει ένα χαρτοφυλάκιο που βρίσκεται κάπου στο διάστημα CΕ. Το ακριβές σημείο για κάθε επενδυτή καθορίζεται χρησιμοποιώντας καμπύλες αδιαφορίας (indifference curves)")

65

Καμπύλες Αδιαφορίας

66

ΆΣΚΗΣΗ 7 Ας υποθέσουμε ότι έχουμε τα κάτωθι επικίνδυνα χαρτοφυλάκια:

(α) Κατασκευάστε ένα γράφημα των χαρτοφυλακίων αυτών, όπου στον κάθετο άξονα μετράται η αναμενόμενη απόδοση, (β) Πέντε από αυτά τα χαρτοφυλάκια είναι «αποδοτικά» και τρία όχι. Ποια είναι τα «μη-αποδοτικά»; Χαρτοφυλάκια Α Β Γ Δ Ε Ζ Η Θ Αναμενόμενη απόδοση (%) 10 12,5 15 16 17 18 20 Κίνδυνος (%) 23 21 25 29 32 35 45

Κατασκευάστε ένα γράφημα των χαρτοφυλακίων αυτών, όπου στον κάθετο άξονα μετράται η αναμενόμενη απόδοση, (β) Πέντε από αυτά τα χαρτοφυλάκια είναι «αποδοτικά» και τρία όχι. Ποια είναι τα «μη-αποδοτικά»; Χαρτοφυλάκια. Α. Β. Γ. Δ. Ε. Ζ. Η. Θ. Αναμενόμενη απόδοση (%) , Κίνδυνος (%)")

67

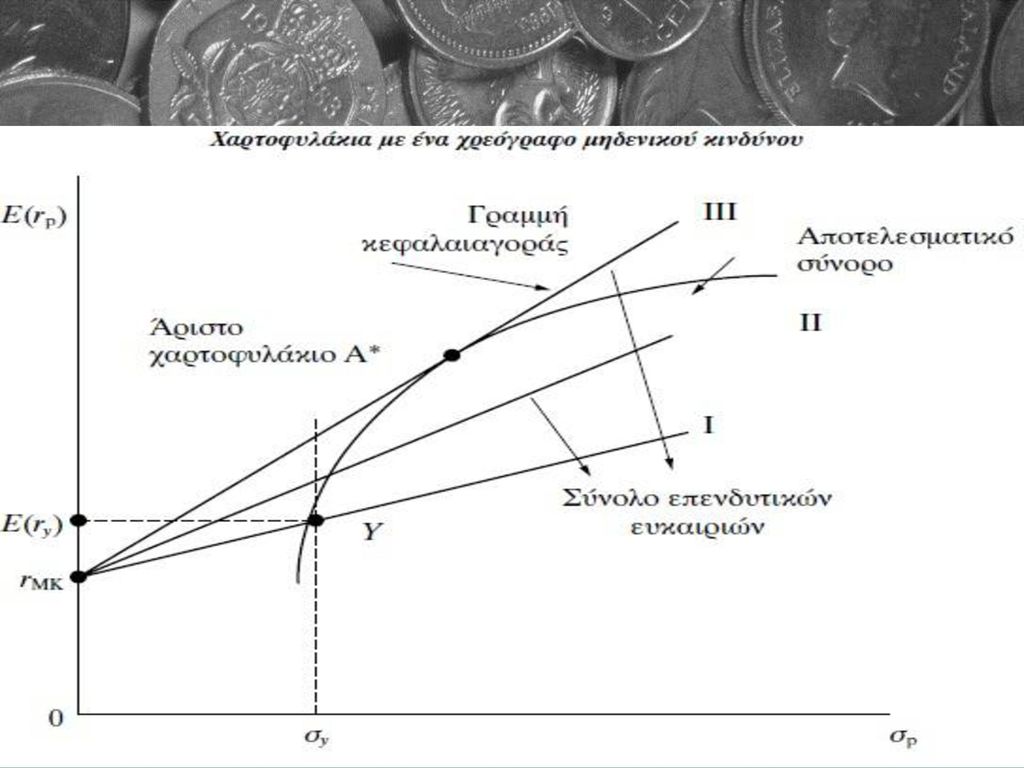

Γραμμή Κεφαλαιαγοράς Όταν υπάρχει ένα χρεόγραφο μηδενικού κινδύνου, ορισμένα χαρτοφυλάκια στο αποτελεσματικό σύνορο θα είναι ανώτερα από μερικά άλλα. Το καλύτερο χαρτοφυλάκιο πέρα του οποίου δεν μπορούμε να προχωρήσουμε είναι το χαρτοφυλάκιο που ορίζεται από το σημείο επαφής του αποτελεσματικού συνόρου με ένα σύνολο επενδυτικών ευκαιριών. Αυτό είναι το άριστο χαρτοφυλάκιο όταν υπάρχει ένα χρεόγραφο μηδενικού κίνδυνου (βλέπε το Α* στο επόμενο διάγραμμα). Το σημείο που ορίζει το χρεόγραφο μηδενικού κινδύνου (βλ. σημείο rMK) και το σημείο που ορίζει το άριστο χαρτοφυλάκιο (βλ. σημείο Α*) στην περίπτωση που εξετάζουμε, ορίζουν μια ευθεία που λέγεται γραμμή κεφαλαιαγοράς και προσδιορίζεται από την εξίσωση: Η γραμμή κεφαλαιαγοράς είναι το σύνολο των ανώτερων συνδυασμών χρεογράφων με κίνδυνο και του χρεογράφου μηδενικού κινδύνου, που μεγιστοποιεί την απόδοση του χαρτοφυλακίου για δεδομένο επίπεδο κινδύνου.

. Το σημείο που ορίζει το χρεόγραφο μηδενικού κινδύνου (βλ. σημείο rMK) και το σημείο που ορίζει το άριστο χαρτοφυλάκιο (βλ. σημείο Α*) στην περίπτωση που εξετάζουμε, ορίζουν μια ευθεία που λέγεται γραμμή κεφαλαιαγοράς και προσδιορίζεται από την εξίσωση: Η γραμμή κεφαλαιαγοράς είναι το σύνολο των ανώτερων συνδυασμών χρεογράφων με κίνδυνο και του χρεογράφου μηδενικού κινδύνου, που μεγιστοποιεί την απόδοση του χαρτοφυλακίου για δεδομένο επίπεδο κινδύνου.")

69

Κλίση της γραμμής κεφαλαιαγοράς

Η κλίση της γραμμής κεφαλαιαγοράς μπορεί να υπολογιστεί από οποιαδήποτε δύο σημεία της ευθείας. Η κλίση ορίζεται ως η τιμή του κινδύνου επειδή δείχνει τον επιπλέον κίνδυνο που πρέπει να αναλάβουμε για να επιτύχουμε μια επιπλέον μονάδα απόδοσης. (rΜ – rΜΚ)/σΜ Όπου: rΜ η απόδοση που αναμένεται από το χαρτοφυλάκιο της Αγοράς rΜΚ η απόδοση από το χρεόγραφο μηδενικού κινδύνου σΜ ο κίνδυνος του χαρτοφυλακίου της αγοράς

/σΜ Όπου: rΜ η απόδοση που αναμένεται από το χαρτοφυλάκιο της Αγοράς. rΜΚ η απόδοση από το χρεόγραφο μηδενικού κινδύνου σΜ ο κίνδυνος του χαρτοφυλακίου της αγοράς.")

70

Υπόδειγμα Αποτίμησης Κεφαλαιακών Περιουσιακών Στοιχείων (Capital Market Asset Pricing Model – CAPM)

Η γραμμή κεφαλαιαγοράς είναι η βάση για την επιλογή του άριστου χαρτοφυλακίου όταν η αγορά βρίσκεται σε κατάσταση ισορροπίας. Η εξίσωση που είδαμε προηγουμένως δίνει την αναμενόμενη απόδοση κάθε χαρτοφυλακίου το οποίο βρίσκεται πάνω στη γραμμή κεφαλαιαγοράς. Δυστυχώς όμως, οι διάφοροι συνδυασμοί ανάμεσα στο χαρτοφυλάκιο της αγοράς και το ελεύθερο από κίνδυνο χρεόγραφο παρουσιάζουν τέλεια συσχέτιση και κατά συνέπεια η εξίσωση αυτή δεν μπορεί να χρησιμοποιηθεί προκειμένου να υπολογιστεί η αναμενόμενη απόδοση κάποιου χρεογράφου ή χαρτοφυλακίου το οποίο δεν βρίσκεται πάνω στο αποτελεσματικό μέτωπο. Προκειμένου να υπολογιστεί η απόδοση κάθε χρεογράφου σαν μια γραμμική σχέση του κινδύνου του χρεογράφου αυτού μπορούμε να χρησιμοποιήσουμε το υπόδειγμα αποτίμησης περιουσιακών κεφαλαιακών στοιχείων (ΥΑΚΠΣ ή CAPM).

.")

71

Υπόδειγμα Αποτίμησης Κεφαλαιακών Περιουσιακών Στοιχείων (Capital Market Asset Pricing Model – CAPM)

Σύμφωνα με το ΥΑΚΠΣ η προσδοκώμενη απόδοση ενός χρεογράφου που φέρει κίνδυνο είναι ίση με το επιτόκιο μηδενικού κινδύου συν ένα ασφάλιστρο κινδύνου, οποίος είναι χαρακτηριστικός για το συγκεκριμένο χρεόγραφο. Το ασφάλιστο αυτό του κινδύνου καθορίζεται από τον συστηματικό κίνδυνο του χρεόγραφου βi και από το ασφάλιστρο κινδύνου της αγοράς [ E(rM) – rMK] E(ri) = rMK + βi [ E(rM) – rMK] Όπου E(ri) = αναμενόμενη απόδοση του χρεογράφου i rMK = η απόδοση του ελεύθερου από κίνδυνο χρεογράφου E(rM) = αναμενόμενη απόδοση του χαρτοφυλακίου αγοράς βi = συντελεστής κινδύνου του χρεογράφου i

– rMK] E(ri) = rMK + βi [ E(rM) – rMK] Όπου. E(ri) = αναμενόμενη απόδοση του χρεογράφου i. rMK = η απόδοση του ελεύθερου από κίνδυνο χρεογράφου. E(rM) = αναμενόμενη απόδοση του χαρτοφυλακίου αγοράς. βi = συντελεστής κινδύνου του χρεογράφου i.")

72

Υπόδειγμα Αποτίμησης Κεφαλαιακών Περιουσιακών Στοιχείων (Capital Market Asset Pricing Model – CAPM)

")

73

Υπόδειγμα Αποτίμησης Κεφαλαιακών Περιουσιακών Στοιχείων (Capital Market Asset Pricing Model – CAPM)

Για το χαρτοφυλάκιο αγοράς το β είναι ίσο με 1. β >1 : επιθετικές μετοχές. Αναμένεται ότι θα αποφέρουν υψηλές αποδόσεις όταν οι αγορά χαρακτηρίζεται από συνεχή άνοδο των τιμών. Σε περίοδο πτώσης τιμών, οι μετοχές με β >1 θα έχουν αποδόσεις σημαντικά μικρότερες από αυτές του χαρτοφυλακίου αγοράς. β < 1: αμυντικές μετοχές. Αποφέρουν μικρότερες αποδόσεις, σε σχέση με αυτές του χαρτοφυλακίου της αγοράς, σε κατάσταση συνεχούς ανόδου του επιπέδου των τιμών, αλλά έχουν μικρότερες ζημίες σε καταστάσεις συνεχούς πτώσης των τιμών. β = 1. Ίδια συμπεριφορά με αυτή του χαρτοφυλακίου αγοράς. Παράδ ειγμα Άνοδος (πτώση) της αγοράς κατά 10% Για μια μετοχή με β = 2 αυτό σημαίνει άνοδο (πτώση) κατά 20%. Για μια μετοχή με β = 0,5 αυτό σημαίνει άνοδο (πτώση) κατά 5%. Για μια μετοχή με β =1 αυτό σημαίνει άνοδο (πτώση) κατά 10%.

της αγοράς κατά 10% Για μια μετοχή με β = 2 αυτό σημαίνει άνοδο (πτώση) κατά 20%. Για μια μετοχή με β = 0,5 αυτό σημαίνει άνοδο (πτώση) κατά 5%. Για μια μετοχή με β =1 αυτό σημαίνει άνοδο (πτώση) κατά 10%.")

74

Υποθέσεις CAPM Οι επενδυτές αξιολογούν τα χαρτοφυλάκια τους με βάση το κριτήριο του μέσου και της διακύμανσης για μια χρονική περίοδο Οι επενδυτές προτιμούν το χαρτοφυλάκιο που έχει τη μεγαλύτερη προσδοκώμενη απόδοση, Ε(rp) Οι επενδυτές προτιμούν το χαρτοφυλάκιο που έχει τον μικρότερο κίνδυνο, δηλαδή τη μικρότερη τυπική απόκλιση, σρ Τα διάφορα χρεόγραφα μπορούν να διαιρεθούν και να αγοραστούν και σε κλάσματα του ενός μεριδίου. Υπάρχει ένα επιτόκιο μηδενικού κινδύνου, rRF,ίσο για χορηγήσεις και για καταθέσεις. Οι φόροι και το κόστος συναλλαγής είναι μηδενικοί Όλοι οι επενδυτές έχουν τον ίδιο χρονικό ορίζοντα της μιας περιόδου. Το επιτόκιο μηδενικού κινδύνου είναι το ίδιο για όλους τους επενδυτες. Η πληροφορόηση είναι ελεύθερη και διαθέσιμη ταυτόχρονα για όλους τους επενδύτές. Οι επενδυτές έχουν ομογενείς προσδοκίες για την προσδοκώμενη απόδοση, E(ri), τον κίνδυνο, σρ και τη συνδιακύμανση, COV(ri, rj) των χρεογράφων.

Οι επενδυτές προτιμούν το χαρτοφυλάκιο που έχει τον μικρότερο κίνδυνο, δηλαδή τη. μικρότερη τυπική απόκλιση, σρ. Τα διάφορα χρεόγραφα μπορούν να διαιρεθούν και να αγοραστούν και σε κλάσματα του ενός μεριδίου. Υπάρχει ένα επιτόκιο μηδενικού κινδύνου, rRF,ίσο για χορηγήσεις και για καταθέσεις. Οι φόροι και το κόστος συναλλαγής είναι μηδενικοί. Όλοι οι επενδυτές έχουν τον ίδιο χρονικό ορίζοντα της μιας περιόδου. Το επιτόκιο μηδενικού κινδύνου είναι το ίδιο για όλους τους επενδυτες. Η πληροφορόηση είναι ελεύθερη και διαθέσιμη ταυτόχρονα για όλους τους επενδύτές. Οι επενδυτές έχουν ομογενείς προσδοκίες για την προσδοκώμενη απόδοση, E(ri), τον κίνδυνο, σρ και τη συνδιακύμανση, COV(ri, rj) των χρεογράφων.")

75

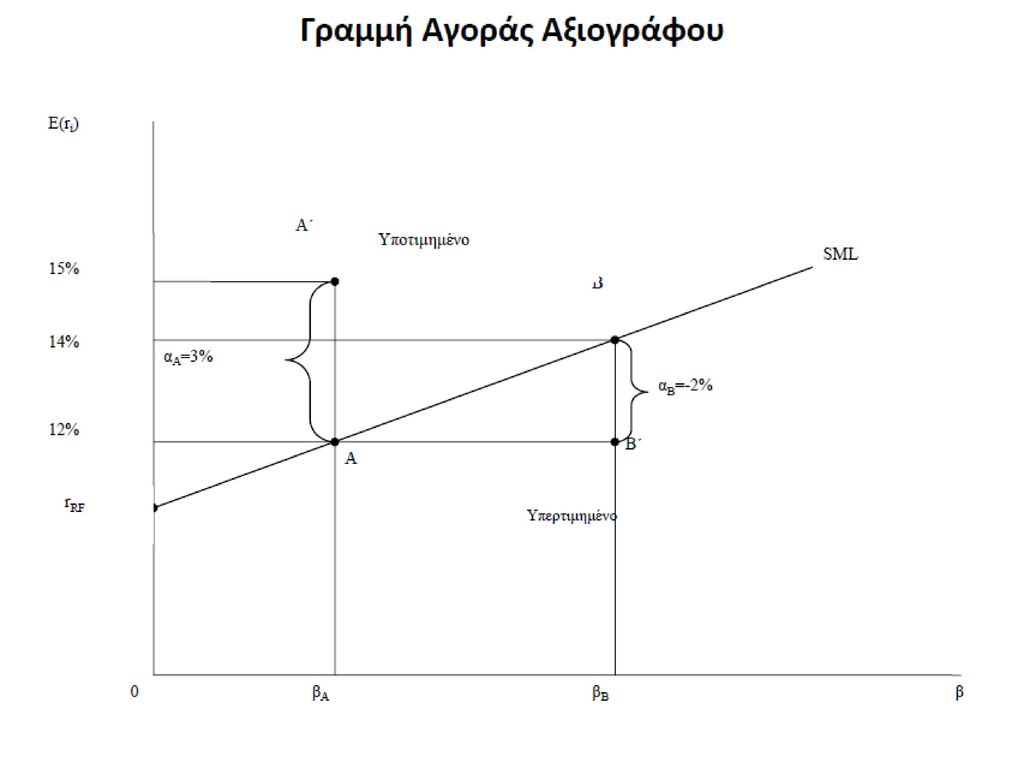

Γραμμή Αγοράς Χρεογράφων

Το ΥΑΚΠΣ μπορεί να εκφραστεί διαγραμματικά με τη γραμμή της αγοράς χρεογράφων, η οποία σχηματίζεται από την ευθεία που ενώνει το σημείο που αντιπροσωπεύει το επιτόκιο μηδενικού κινδύνου, στον κάθετο αξόνα όπου απεικονίζουμε τις προσδοκέμενες αποδόσεις, και το σημείο που αντιπροσωπεύει το χαρτοφυλάκιο της αγοράς, Μ, με συντελεστές την προσδοκώμενη απόδοση της αγοράς, E(rM), και τον συντελεστή βήτα της αγοράς, που είναι πάντα ίσος με την μονάδα. Επί της γραμμής αξιογράφων βρίσκονται όλες οι μετοχές οι τιμές των οποίων είναι σε ισορροπία. Όταν ισχύει αυτό γνωρίζουμε ότι η αναμενόμενη απόδοση ισούται με την απαιτούμενη απόδοση. Μετοχές πάνω ή κάτω από τη γραμμή αξιογράφων θεωρούνται ότι δε βρίσκονται σε κατάσταση ισσοροπίας. Χρεόγραφα με προσδοκώμενη απόδοση τέτοια που να τα τοποθετεί πάνω (κάτω) από τη γραμμή αγοράς χρεογράφων, για ένα συγκεκριμένο βήτα, θεωρούνται υποτιμημένα (υπερτιμημένα) και συνιστάται στους επενδυτές να τα αγοράσουν (πωλήσουν) Σημείωση Γραμμή κεφαλαιαγοράς: προσδοκώμενη απόδοση ενός χαρτοφυλακίου = γραμμική συνάρτηση του συνολικού κινδύνου (σρ) Γραμμή αγοράς χρεογράφων: προσδοκώμενη απόδοση ενός χαρτοφυλακίου = γραμμική συνάρτηση του συστηματικού του κινδύνου (βρ)

, και τον συντελεστή βήτα της αγοράς, που είναι πάντα ίσος με την μονάδα. Επί της γραμμής αξιογράφων βρίσκονται όλες οι μετοχές οι τιμές των οποίων είναι σε ισορροπία. Όταν ισχύει αυτό γνωρίζουμε ότι η αναμενόμενη απόδοση ισούται με την απαιτούμενη απόδοση. Μετοχές πάνω ή κάτω από τη γραμμή αξιογράφων θεωρούνται ότι δε βρίσκονται σε κατάσταση ισσοροπίας. Χρεόγραφα με προσδοκώμενη απόδοση τέτοια που να τα τοποθετεί πάνω (κάτω) από τη γραμμή αγοράς χρεογράφων, για ένα συγκεκριμένο βήτα, θεωρούνται υποτιμημένα (υπερτιμημένα) και συνιστάται στους επενδυτές να τα αγοράσουν (πωλήσουν) Σημείωση. Γραμμή κεφαλαιαγοράς: προσδοκώμενη απόδοση ενός χαρτοφυλακίου = γραμμική συνάρτηση του συνολικού κινδύνου (σρ) Γραμμή αγοράς χρεογράφων: προσδοκώμενη απόδοση ενός χαρτοφυλακίου = γραμμική συνάρτηση του συστηματικού του κινδύνου (βρ)")

77

Θεωρία Χαρτοφυλακίου (Portfolio Theory) Markowitz

Εάν μπορούμε να μετρήσουμε αναμενόμενες αποδόσεις, τυπικές αποκλίσεις, και συσχετίσεις Το πρόβλημα της επιλογής του χαρτοφυλακίου είναι πρόβλημα ελαχιστοποίησης της τυπικής απόκλισης με περιορισμό ένα δεδομένο επίπεδο αναμενόμενης απόδοσης ή πρόβλημα μεγιστοποίησης της αναμενόμενης απόδοσης με περιορισμό ένα δεδομένο επίπεδο κινδύνου

78

Αποδοτικό Χαρτοφυλάκιο

Αυτό που έχει: τον μικρότερο κίνδυνο για ένα δεδομένο επίπεδο αναμενόμενης απόδοσης ή εναλλακτικά την μεγαλύτερη δυνατή αναμενόμενη απόδοση για ένα δεδομένο επίπεδο κινδύνου

79

Πως τα εντοπίζουμε; (α) ορίζουμε μία χαμηλή απόδοση έστω 3%

(α) ορίζουμε μία χαμηλή απόδοση έστω 3% (β) Βρίσκουμε όλα τα διαθέσιμα χαρτοφυλάκια που έχουν αυτήν την απόδοση και επιλέγουμε αυτό με τον μικρότερο κίνδυνο (γ) συνεχίζουμε ορίζοντας ένα νέο επίπεδο έστω 3,1%, και βρίσκουμε όλα τα διαθέσιμα χαρτοφυλάκια που έχουν αυτήν την απόδοση και επιλέγουμε αυτό με τον μικρότερο κίνδυνο (δ) Συνεχίζουμε αυτήν την διαδικασία έως ότου για όλα τα δυνατά επίπεδα απόδοσης έχουμε εντοπίσει από ένα διαθέσιμο χαρτοφυλάκιο με τον μικρότερο κίνδυνο (αποδοτικό σύνορο)

ορίζουμε μία χαμηλή απόδοση έστω 3% (β) Βρίσκουμε όλα τα διαθέσιμα χαρτοφυλάκια που έχουν αυτήν την απόδοση και επιλέγουμε αυτό με τον μικρότερο κίνδυνο. (γ) συνεχίζουμε ορίζοντας ένα νέο επίπεδο έστω 3,1%, και βρίσκουμε όλα τα διαθέσιμα χαρτοφυλάκια που έχουν αυτήν την απόδοση και επιλέγουμε αυτό με τον μικρότερο κίνδυνο. (δ) Συνεχίζουμε αυτήν την διαδικασία έως ότου για όλα τα δυνατά επίπεδα απόδοσης έχουμε εντοπίσει από ένα διαθέσιμο χαρτοφυλάκιο με τον μικρότερο κίνδυνο (αποδοτικό σύνορο)")

80

Εναλλακτικά Ορίζουμε ένα χαμηλό επίπεδο κινδύνου και εντοπίζουμε όλα τα διαθέσιμα χαρτοφυλάκια που έχουν αυτό το επίπεδο κινδύνου και επιλέγουμε αυτό με την μεγαλύτερη απόδοση, κ.λ.π. Συνεχίζουμε την διαδικασία όπως πριν αλλά αυτήν την φορά εντοπίζουμε από ένα διαθέσιμο χαρτοφυλάκιο με την μέγιστη δυνατή απόδοση για κάθε επίπεδο κινδύνου

81

Οι 4 Υποθέσεις του Markowitz

Οι επενδυτές επιζητούν την απόδοση και αποφεύγουν τον κίνδυνο Οι επενδυτές σκέφτονται και αντιδρούν ορθολογικά όταν παίρνουν αποφάσεις Οι επενδυτές παίρνουν τις αποφάσεις τους προσπαθώντας να μεγιστοποιήσουν την προσδοκώμενη χρησιμότητα (utility) Οι αποδόσεις ακολουθούν κανονική κατανομή

Οι αποδόσεις ακολουθούν κανονική κατανομή.")

82

Single Index Model Πρόβλημα: πολυπλοκότητα

Π.χ. για ν μετοχές πρέπει να υπολογίσουμε [ν(ν-1)]/2] συνδιακυμάνσεις Π.χ., για 200 μετοχές πρέπει να υπολογίσουμε 19,900 συνδιακυμάνσεις

]/2] συνδιακυμάνσεις. Π.χ., για 200 μετοχές πρέπει να υπολογίσουμε 19,900 συνδιακυμάνσεις.")

83

Λύση: Κοινός Παράγοντας

Ο Markowitz παρατήρησε ότι όταν όλη η αγορά κινείται προς κάποια κατεύθυνση σχεδόν όλες οι μετοχές αντιδρούν με κάποιο τρόπο Μήπως λοιπόν οι μετοχές κινούνται μαζί όχι λόγω μίας σχέσης που τις ενώνει (συνδιακύμανση) αλλά λόγω της αντίδρασης τους σε έναν κοινό, για όλες τις μετοχές, παράγοντα;

αλλά λόγω της αντίδρασης τους σε έναν κοινό, για όλες τις μετοχές, παράγοντα;")

84

Μόνο-Παραγοντικό Υπόδείγμα (Single Index Model)

Συνδέει τις αποδόσεις κάθε μετοχής (ri) με τις αποδόσεις ενός κοινού παράγοντα (rΜ): Ε(ri)= αi + βi E(rΜ)

με τις αποδόσεις ενός κοινού παράγοντα (rΜ): Ε(ri)= αi + βi E(rΜ)")

85

Ο Παράγοντας Μ Ο παράγοντας M είναι ένας παράγοντας που επηρεάζει όλες τις μετοχές Μπορεί να είναι η συνολική αγορά (άρα rΜ είναι οι μεταβολές στο αγοραίο χαρτοφυλάκιο)

")

86

βi = σi,M / σ2Μ Ο Συντελεστής β

Υπολογίζεται ως: βi = σi,M / σ2Μ

87

αi = Ε(ri) - βi Ε(rΜ) Ο Συντελεστής α

Ο συντελεστής α (η απόδοση που είναι ανεξάρτητη από τις μεταβολές στο αγοραίο χαρτοφυλάκιο) υπολογίζεται ως: αi = Ε(ri) - βi Ε(rΜ)

υπολογίζεται ως: αi = Ε(ri) - βi Ε(rΜ)")

88

ri = 0,3 + 1,75 rΜ Παράδειγμα Μετοχή έχει σi,M = 0,035, σ2Μ = 0,020

89

ri = αi + βi rΜ + ei Λύση προβλήματος

Με βάση το υπόδειγμα αυτό, η απόδοση μίας μετοχής μπορεί να υπολογισθεί από μία παλινδρόμηση της μορφής: ri = αi + βi rΜ + ei όπου ei είναι τα τυχαία κατάλοιπα της εξίσωσης, με αναμενόμενη μέση τιμή ίση με το μηδέν

90

Άρα για απόδοση & κίνδυνο χαρτοφυλακίου θέλουμε:

το β κάθε μετοχής (ν x β) το α κάθε μετοχής (ν x α) το σ2ei κάθε μετοχής (ν x σ2ei ) Το Ε(rΜ) και το σ2M Δηλαδή [3ν + 2] στοιχεία

το α κάθε μετοχής (ν x α) το σ2ei κάθε μετοχής (ν x σ2ei ) Το Ε(rΜ) και το σ2M. Δηλαδή [3ν + 2] στοιχεία.")

91

Παράδειγμα Για 200 μετοχές: 3 (200) +2 = 602 στοιχεία

Για 200 μετοχές: 3 (200) +2 = 602 στοιχεία Χωρίς το Μονό-Παραγοντικό Υπόδειγμα για 200 μετοχές θα έπρεπε να υπολογίσουμε συνδιακυμάνσεις, χώρια οι υπόλοιπες μεταβλητές Άρα το Μόνο-Παραγοντικό Υπόδειγμα απλοποιεί σημαντικά τους υπολογισμούς

+2 = 602 στοιχεία. Χωρίς το Μονό-Παραγοντικό Υπόδειγμα για 200 μετοχές θα έπρεπε να υπολογίσουμε συνδιακυμάνσεις, χώρια οι υπόλοιπες μεταβλητές. Άρα το Μόνο-Παραγοντικό Υπόδειγμα απλοποιεί σημαντικά τους υπολογισμούς.")

92

Συμπεράσματα Ο επενδυτής δεν πρέπει να περιμένει να ανταμειφθεί για διαφοροποιήσιμο κίνδυνο Το πρόβλημα της επιλογής του χαρτοφυλακίου είναι πρόβλημα ελαχιστοποίησης κινδύνου με περιορισμό ένα δεδομένο επίπεδο απόδοσης ή πρόβλημα μεγιστοποίησης απόδοσης με περιορισμό ένα δεδομένο επίπεδο κινδύνου

93

Συμπεράσματα Κάθε ορθολογικός επενδυτής με στόχο την μεγιστοποίηση της θα έχει ένα χαρτοφυλάκιο που βρίσκεται κάπου στο διάστημα CΕ Το ακριβές σημείο για κάθε επενδυτή καθορίζεται χρησιμοποιώντας καμπύλες αδιαφορίας

94

Εφαρμογές CAPM Σύγκριση και αξιολόγηση διαφορετικών χαρτοφυλακίων

Ας υποθέσουμε ότι έχουμε να συγκρίνουμε διάφορα αμοιβαία κεφάλαια με σκοπό να διαλέξουμε αυτό με την καλύτερη σχέση απόδοσης και κινδύνου. Δύο δείκτες που βασίζονται στο υπόδειγμα του CAPM και μπορούμε να χρησιμοποιήσουμε για την σύγκριση είναι ο δείκτης του Sharpe και ο δείκτης του Treynor

95

Reward-to-Variability, RVAR

Ο Sharpe πρότεινε να αξιολογούμε χαρτοφυλάκια με βάση την απόδοση του χαρτοφυλακίου (rχ) ως προς τον συνολικό του κίνδυνο Sx = (rx – rf)/σχ

ως προς τον συνολικό του κίνδυνο. Sx = (rx – rf)/σχ.")

96

Reward-to-Volatility, RVOL

Ο Treynor πρότεινε έναν παρόμοιο δείκτη με την διαφορά ότι στον παρανομαστή χρησιμοποιούμε τον συστηματικό κίνδυνο αντί για τον συνολικό κίνδυνο: Τx = (rx – rf)/βχ

/βχ.")

97

Παράδειγμα

98

Εφαρμογές CAPM Να υπολογίσουμε με το CAPM το επιτόκιο με το οποίο θα προεξοφλήσουμε τα μερίσματα προκειμένου να βρούμε την θεωρητική αξία μίας μετοχής Το επιτόκιο προεξόφλησης που χρησιμοποιούμε στα υποδείγματα πρέπει πάντα να είναι υψηλότερο από το επιτόκιο των ομολόγων του δημοσίου, για να αντικατοπτρίζει τον υψηλότερο κίνδυνο που έχουν οι μετοχές και το χρηματιστήριο σε σχέση με τα ομόλογα.

99

Θεωρία Αποτελεσματικής Αγοράς (Efficient Market Hypothesis)

Οι τρέχουσες τιμές αντικατοπτρίζουν πλήρως κάθε σχετική και διαθέσιμη πληροφορία κατά τρόπο γρήγορο και ακριβή Fama (1970)

")

100

Μορφές Αποτελεσματικότητας

Μορφή Ασθενούς Αποτελεσματικότητας (weak-form efficiency) Μορφή Ημι-Ισχυρής Αποτελεσματικότητας (semi-strong form efficiency) Μορφή Ισχυρής Αποτελεσματικότητας (strong form efficiency)

Μορφή Ημι-Ισχυρής Αποτελεσματικότητας. (semi-strong form efficiency) Μορφή Ισχυρής Αποτελεσματικότητας. (strong form efficiency)")

101

Μορφή Ασθενούς Αποτελεσματικότητας

Μορφή Ασθενούς Αποτελεσματικότητας Ιστορικές πληροφορίες αντικατοπτρίζονται ήδη στις τιμές Δεν μπορούν να χρησιμοποιηθούν από τους επενδυτές για πετύχουν μη-κανονικές αποδόσεις

102

Μορφή Ημι-Ισχυρής Αποτελεσματικότητας

Μορφή Ημι-Ισχυρής Αποτελεσματικότητας Δημοσιευμένες πληροφορίες αντικατοπτρίζονται στις παρούσες τιμές Δεν μπορούν να χρησιμοποιηθούν από τους επενδυτές για να πετύχουν μη-κανονικές αποδόσεις

103

Μορφή Ισχυρής Αποτελεσματικότητας

Μορφή Ισχυρής Αποτελεσματικότητας Μη-δημοσιευμένες πληροφορίες αντικατοπτρίζονται στις παρούσες τιμές Δεν μπορούν να χρησιμοποιηθούν από τους επενδυτές για να πετύχουν μη-κανονικές αποδόσεις

104

Προϋποθέσεις Πολλοί ορθολογικά σκεπτόμενοι συμμετέχοντες που αναλύουν και αξιολογούν κάθε πληροφορία Ένας επενδυτής δεν μπορεί να επηρεάζει τις τιμές Πληροφορία: διαθέσιμη σε όλους, ταυτόχρονα, χωρίς κόστος, να διαχέεται με τυχαίο τρόπο

105

Βασική Υπόθεση Οι επενδυτές είναι ορθολογικοί

Αντίδραση: γρήγορη και με ακρίβεια

Παρόμοιες παρουσιάσεις

μια παραγωγίσιμη συνάρτηση του Χ οι συμβολισμοί είναι αποδεκτοί συμβολισμοί της παραγώγου της Υ.>")

>")