Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

Δικαιώματα (option) Τα δικαιώματα προαίρεσης είναι συμφωνίες που δίνουν στον αγοραστή το δικαίωμα, αλλά όχι την υποχρέωση, να αγοράσει από τον πωλητή ή να πουλήσει στον αγοραστή, συγκεκριμένη ποσότητα της υποκείμενης αξίας, σε προκαθορισμένη μελλοντική ημερομηνία και σε προκαθορισμένη τιμή = τιμή εξάσκησης

2

Δικαιώματα (option) Ένα συμβόλαιο Δικαιώματος Προαίρεσης δίνει στον αγοραστή τον δικαίωμα (αλλά όχι την υποχρέωση) να απαιτήσει την παράδοση ή να παραδώσει ένα καθορισμένο αγαθό ή προϊόν. Ο αγοραστής ανάλογα με τις συνθήκες που θα έχουν διαμορφωθεί στην αγορά αποφασίζει αν θα προβεί στη χρήση αυτού του δικαιώματος ή όχι.

να απαιτήσει την παράδοση ή να παραδώσει ένα καθορισμένο αγαθό ή προϊόν. Ο αγοραστής ανάλογα με τις συνθήκες που θα έχουν διαμορφωθεί στην αγορά αποφασίζει αν θα προβεί στη χρήση αυτού του δικαιώματος ή όχι.")

3

Υποκείμενη Αξία/ Τίτλος

Είναι ο τίτλος ή το προϊόν το οποίο ο κάτοχος ενός δικαιώματος αγοράς(call) δικαιούται να αγοράσει και ο κάτοχος ενός δικαιώματος πώλησης (put) δικαιούται να πουλήσει.

δικαιούται να αγοράσει και. ο κάτοχος ενός δικαιώματος πώλησης (put) δικαιούται να πουλήσει.")

4

Δικαιώματα - option Είδος Δικαιώματος. Υπάρχουν δύο είδη δικαιωμάτων,

τα δικαιώματα αγοράς (call option) και τα δικαιώματα πώλησης (put option). Κλάση Δικαιώματος. Δικαιώματα του ίδιου είδους που συσχετίζονται με τον ίδιο υποκείμενο εργαλείο είναι δικαιώματα της ίδιας κλάσης (π.χ. όλα τα δικαιώματα αγοράς της μετοχής ABC ή όλα τα δικαιώματα πώλησης του δείκτη FTSE/ASE 25)

και. τα δικαιώματα πώλησης (put option). Κλάση Δικαιώματος. Δικαιώματα του ίδιου είδους που συσχετίζονται με τον ίδιο υποκείμενο εργαλείο είναι δικαιώματα της ίδιας κλάσης (π.χ. όλα τα δικαιώματα αγοράς της μετοχής ABC ή όλα τα δικαιώματα πώλησης του δείκτη FTSE/ASE 25)")

5

Την τιμή του δείκτη FTSE/Large στην τρέχουσα αγορά

Σειρά Δικαιώματος : Δικαιώματα της ίδιας κλάσης και με την ίδια τιμή εξάσκησης και ημερομηνία λήξης είναι δικαιώματα της ίδιας σειράς. π.χ. όλα τα δικαιώματα αγοράς της μετοχής ABC με τιμή εξάσκησης 1070 και ημερομηνία λήξης Ιανουάριο. Την τιμή του δείκτη FTSE/Large στην τρέχουσα αγορά Τις τιμές των δικαιωμάτων αγοράς (call options) του δείκτη FTSE/ Large Cap για τον μήνα Μάρτιο και τιμή άσκησης 105 ΔΕΙΚΤΗΣ ΤΙΜΗ ΔΙΑΦ.% FTSE/ΧΑ LARGE CAP 132,68 1,65% FTSE16C105 Date Closing Price % Change Volume Max Min Trades Fixing Price Open Interest Feb 18, 2016 30 14.29 90 31 29 4 28.25 170

του δείκτη FTSE/ Large Cap για τον μήνα Μάρτιο και τιμή άσκησης 105. ΔΕΙΚΤΗΣ. ΤΙΜΗ. ΔΙΑΦ.% FTSE/ΧΑ LARGE CAP 132,68. 1,65% FTSE16C105. Date. Closing Price. % Change. Volume. Max. Min. Trades. Fixing Price. Open Interest. Feb 18,")

6

Σειρά Δικαιώματος FTSE16C105

FTSE: Δικαιώματα του Δείκτη FTSE/ Large Cap 16 : για το έτος 2016 C : για τον τρίτο μήνα (A , B, C) – Μάρτιο 105: τιμή άσκησης 105 στη λήξη του δικαιώματος, τρίτη Παρασκευή του μήνα λήξης, 18 Μαρτίου 2016, ο κάτοχος του δικαιώματος θα ασκήσει το δικαίωμα εφόσον ο δείκτης της τρέχουσας αγοράς είναι πάνω από την τιμή 105. FTSE16C105 Date Closing Price % Change Volume Max Min Trades Fixing Price Open Interest Feb 18, 2016 30 14.29 90 31 29 4 28.25 170

– Μάρτιο. 105: τιμή άσκησης 105. στη λήξη του δικαιώματος, τρίτη Παρασκευή του μήνα λήξης, 18 Μαρτίου 2016, ο κάτοχος του δικαιώματος θα ασκήσει το δικαίωμα εφόσον ο δείκτης της τρέχουσας αγοράς είναι πάνω από την τιμή 105. FTSE16C105. Date. Closing Price. % Change. Volume. Max. Min. Trades. Fixing Price. Open Interest. Feb 18,")

7

Τα έσοδα του κατόχου του δικαιώματος είναι:

Έστω στη λήξη του δικαιώματος, η τιμή του δείκτη FTSE/Large Cap στην τρέχουσα αγορά είναι 145. Τα έσοδα του κατόχου του δικαιώματος είναι: (Τιμή δείκτη τιμή άσκησης)* 5 (πολλαπλασιαστής) = = 40*5 = 200 Ευρώ Το κόστος αγοράς του δικαιώματος στις 18 Φεβρουαρίου του 2016 είναι: 30 (τιμή του δικαιώματος) * 5 (πολλαπλασιαστής) = 150 Ευρώ Κέρδος του επενδυτή: 200 – 150 = 50 Ευρώ FTSE16C105 Date Closing Price % Change Volume Max Min Trades Fixing Price Open Interest Feb 18, 2016 30 14.29 90 31 29 4 28.25 170

* 5 (πολλαπλασιαστής) = = 40*5 = 200 Ευρώ. Το κόστος αγοράς του δικαιώματος στις 18 Φεβρουαρίου του 2016 είναι: 30 (τιμή του δικαιώματος) * 5 (πολλαπλασιαστής) = 150 Ευρώ. Κέρδος του επενδυτή: 200 – 150 = 50 Ευρώ. FTSE16C105. Date. Closing Price. % Change. Volume. Max. Min. Trades. Fixing Price. Open Interest. Feb 18,")

8

FTSE16C105 FTSE16105 Date Closing Price % Change Volume Max Min Trades Fixing Price Open Interest Feb 23, 2016 28 102 25 6 27.75 348 Feb 22, 2016 -11.5 80 27 4 25.5 250 Feb 19, 2016 28.25 -5.83 22.5 170 Feb 18, 2016 30 14.29 90 31 29 Feb 17, 2016 26.25 -6.25 Feb 16, 2016 5.66 Feb 15, 2016 26.5 79.66 1 Feb 12, 2016 14.75 -1.67 16.5 81 Feb 11, 2016 15 -7.69 123 10 9

9

Η τιμή Δικαιώματος (premium) Δικαιώματα

Είναι το χρηματικό ποσό, το οποίο πρέπει να πληρώσει ο αγοραστής του δικαιώματος στον πωλητή του δικαιώματος ως αντάλλαγμα για τη παραχώρηση του δικαιώματος να αγοράσει ή να πουλήσει τον υποκείμενο τίτλο. Το ποσό της τιμής του Δικαιώματος καθορίζεται από την προσφορά και τη ζήτηση και υπόκειται σε διαρκείς διακυμάνσεις. FTSE16C105 Date Closing Price % Change Volume Max Min Trades Fixing Price Open Interest Feb 18, 2016 30 14.29 90 31 29 4 28.25 170

10

Δικαιώματα - Tick Size Tick Size: Είναι το μικρότερο διάστημα τιμών, το οποίο χρησιμοποιείται για να εκφραστεί η τιμή δικαιώματος. Όσο μεγαλύτερη είναι η τιμή δικαιώματος, τόσο μεγαλύτερα είναι τα διαστήματα FTSE16C105 Tick Size: 0.25 FTSE16105 Feb 17, 2016 26.25 -6.25 29 80 Feb 16, 2016 28 5.66 Feb 15, 2016 26.5 79.66 1

11

Άσκηση Δικαιωμάτων & Διάρκεια (maturity)

To δικαίωμα προαίρεσης αμερικανικού τύπου (American option) μπορεί να εξασκηθεί οποιαδήποτε στιγμή ως την ημέρα λήξης του συμβολαίου. Το δικαίωμα προαίρεσης ευρωπαϊκού τύπου (European option) μπορεί να εξασκηθεί μόνο κατά την ημέρα λήξης του συμβολαίου. Η διάρκεια ενός δικαιώματος δείχνει τη περίοδο εντός της οποίας το δικαίωμα μπορεί να εξασκηθεί αν είναι American ή την περίοδο που μεσολαβεί μέχρι την ημερομηνία εξάσκησης αν είναι European.

μπορεί να εξασκηθεί οποιαδήποτε στιγμή ως την ημέρα λήξης του συμβολαίου. Το δικαίωμα προαίρεσης ευρωπαϊκού τύπου (European option) μπορεί να εξασκηθεί μόνο κατά την ημέρα λήξης του συμβολαίου. Η διάρκεια ενός δικαιώματος δείχνει. τη περίοδο εντός της οποίας το δικαίωμα μπορεί να εξασκηθεί αν είναι American ή. την περίοδο που μεσολαβεί μέχρι την ημερομηνία εξάσκησης αν είναι European.")

12

Τιμή Εξάσκησης Είναι η τιμή στην οποία

ο κάτοχος ενός δικαιώματος αγοράς μπορεί να αγοράσει τον υποκείμενο τίτλο και ο κάτοχος ενός δικαιώματος πώλησης μπορεί να πουλήσει το υποκείμενο εργαλείο. Η τιμή εξάσκησης είναι μια καθορισμένη τιμή και δεν μεταβάλλεται κατά τη διάρκεια της ζωής του δικαιώματος. Παρακάτω η τιμή άσκησης είναι 105 FTSE16C105 Date Closing Price % Change Volume Max Min Trades Fixing Price Open Interest Feb 18, 2016 30 14.29 90 31 29 4 28.25 170

13

Θέση στα Δικαιώματα Είδος Αγοραστής Πωλητής

Είδος Αγοραστής Πωλητής Call Δικαιούται να Υποχρεούται αγοράσει να παραδώσει Put Δικαιούται να Υποχρεούται πουλήσει να δεχθεί την παράδοση

14

Θέση στα Δικαιώματα Τόσο οι μετοχές όσο και τα ΣΜΕ παρουσιάζουν αυστηρά γραμμική συσχέτιση μεταξύ των μεταβολών των τιμών των μετοχών και το κέρδος ή τη ζημιά. Στην περίπτωση των δικαιωμάτων τα κέρδη και οι ζημιές παρουσιάζουν ασύμμετρη κατανομή

15

Θέση Αγοράς Δικαιώματος

Με αντάλλαγμα την πληρωμή της τιμής δικαιώματος (option premium), o αγοραστής ενός δικαιώματος αγοράς (call holder) αποκτά το δικαίωμα να αγοράσει τον υποκείμενο τίτλο στην τιμή εξάσκησης κατά τη διάρκεια της ζωής του δικαιώματος – αμερικάνικου τύπου στην ημερομηνία λήξης – ευρωπαϊκού τύπου.

, o αγοραστής ενός δικαιώματος αγοράς (call holder) αποκτά το δικαίωμα να αγοράσει τον υποκείμενο τίτλο στην τιμή εξάσκησης. κατά τη διάρκεια της ζωής του δικαιώματος – αμερικάνικου τύπου. στην ημερομηνία λήξης – ευρωπαϊκού τύπου.")

16

Θέση Αγοράς Δικαιώματος

Ο αγοραστής ενός Δικαιώματος Προαίρεσης μπορεί να επιλέξει μεταξύ τριών δυνατών τρόπων δράσης: Να εξασκήσει το δικαίωμα (exercising) Να κλείσει τη θέση του (closing out) Να αφήσει το δικαίωμα να εκπνεύσει (expiration)

Να κλείσει τη θέση του (closing out) Να αφήσει το δικαίωμα να εκπνεύσει (expiration)")

17

Κλείσιμο μίας θέσης στα Δικαιώματα Προαίρεσης

Τόσο ο αγοραστής, όσο και ο πωλητής έχουν τη δυνατότητα να κλείσουν τη θέση που έχουν πάρει στα Δικαιώματα Προαίρεσης οποιαδήποτε στιγμή λαμβάνοντας μία αντίθετη θέση. Π.Χ. ο αγοραστής ενός Δικαιώματος αγοράς (call) μπορεί να κλείσει τη θέση του λαμβάνοντας μία θέση Πώλησης ενός δικαιώματος αγοράς (Call) της ίδιας τιμής εξάσκησης και ημερομηνίας λήξης.

μπορεί να κλείσει τη θέση του λαμβάνοντας μία θέση Πώλησης ενός δικαιώματος αγοράς (Call) της ίδιας τιμής εξάσκησης και ημερομηνίας λήξης.")

18

Θέση Αγοράς Δικαιώματος

Ο Κύριος Γεωργίου αναμένει ότι η μετοχή της κατασκευαστικής εταιρίας ΑΒΝ θα κινηθεί θετικά αφού θεωρεί σχεδόν σίγουρη την ανάληψη ενός πολύ μεγάλου έργου από μέρους της εταιρίας. Τρέχουσα Τιμή ΑΒΝ = 10 Ευρώ. Τιμή άσκησης ΑΒΝ = 10 Ευρώ Τιμή Δικαιώματος = 0.5 Ευρώ

19

Θέση Αγοράς Δικαιώματος

Μετοχή Αποτέλεσμα Καθαρή Θέση 8 -0.5 8.5 9 9.5 10 10.5 0.5 11 1 11.5 1.5 12 2

20

Θέση Αγοράς στα Δικαιώματα

Μέγιστο Κέρδος = Απεριόριστο Νεκρό Σημείο = 10.5 Το νεκρό σημείο είναι η τιμή άσκησης συν την τιμή δικαιώματος Μέγιστη Ζημιά = 0.5

21

Αγορά Δικαιώματος

22

Συναλλαγές – Διαπραγμάτευση (trading)

Αγορά Δικαιώματος Αγοράς (long call) – Ανοδικές Προσδοκίες : Για την αγορά δικαιώματος αγοράς, οι προσδοκίες για την τιμή του υποκείμενου τίτλου είναι ανοδικές και εξαρτώνται από την τιμή άσκησης Χ και την τιμή της μετοχής S.

– Ανοδικές Προσδοκίες : Για την αγορά δικαιώματος αγοράς, οι προσδοκίες για την τιμή του υποκείμενου τίτλου είναι ανοδικές και εξαρτώνται από την τιμή άσκησης Χ και την τιμή της μετοχής S.")

23

Συναλλαγές – Διαπραγμάτευση (trading)

Παράδειγμα ΤΚΝ (τρέχουσα τιμή ): 10 Δικαίωμα αγοράς στις 10 Αξία Δικαιώματος 1 Δικαίωμα αγοράς στις 10.5 Αξία Δικαιώματος 0,2

: 10 Δικαίωμα αγοράς στις 10 Αξία Δικαιώματος 1 Δικαίωμα αγοράς στις 10.5 Αξία Δικαιώματος 0,2")

24

Τιμή Άσκησης 10 10.5 Τιμή Μετοχής Τιμή Δικαιώματος Απόδοση 9 0.2 -80%

Απόδοση= 1.3−1 1 =0,30 Απόδοση= 0.5− =0,150 Τρέχουσα τιμή 10 Τιμή Άσκησης 10 10.5 Τιμή Μετοχής Τιμή Δικαιώματος Απόδοση 9 0.2 -80% 0.05 -75% 9.5 0.5 -50% 0.1 1 0% 1.3 30% 150% 11 1.8 80% 400% 11.5 2 100% 550%

25

Τιμολόγηση Δικαιωμάτων

Σημαντικό ρόλο στην τιμολόγηση δικαιωμάτων παίζουν τα εξής: ØΟι διαθέσιμες τιμές εξάσκησης είναι προκαθορισμένες και δεν μεταβάλλονται με την πάροδο του χρόνου. ØΗ τιμή δικαιώματος, οποιασδήποτε σειράς μεταβάλλεται με την πάροδο του χρόνου

26

Τιμολόγηση Δικαιωμάτων

Η τιμή ενός δικαιώματος αποτελείται από δυο στοιχεία, την εσωτερική αξία και την αξία χρόνου Τιμή Δικαιώματος = Εσωτερική Αξία + Αξία Χρόνου

27

Τιμολόγηση Δικαιωμάτων

Η εσωτερική αξία αντανακλά το τι θα μπορούσε να κερδίσει ο επενδυτής αν εξασκούσε το δικαίωμα τώρα. Ένα δικαίωμα έχει εσωτερική αξία όταν η τιμή της μετοχής ξεπερνάει την τιμή άσκησης. Η εσωτερική αξία αντανακλά το κέρδος που θα προέκυπτε αν γινόταν άσκηση με βάση την τρέχουσα τιμή ισούται με τη διαφορά της τρέχουσα τιμής και της τιμής εξάσκησης

28

Τιμολόγηση Δικαιωμάτων

Παράδειγμα Αγοράζοντας ένα δικαίωμα αγοράς (call option) στην μετοχή ΑΒΝ με τιμή άσκησης 10 εσωτερική αξία στα διάφορα σενάρια της τιμής είναι:

στην μετοχή ΑΒΝ. με τιμή άσκησης 10 εσωτερική αξία. στα διάφορα σενάρια της τιμής είναι:")

29

Εσωτερική Αξία & Αξία Χρόνου

Τιμή Άσκησης 10 Μετοχή Τιμή Δικαιώματος Εσωτερική αξία Αξία χρόνου 8 0.02 8.5 0.035 9 0.48 9.5 0.76 10 1 10.5 1.4 0.5 0.9 11 1.7 0.7 11.5 1.9 1.5 0.4 12 2.1 2 0.1

30

Δικαιώματα Τα δικαιώματα ανάλογα με τη σχέση της τιμής εξάσκησης Χ και της τιμή της μετοχής S διαχωρίζονται στις εξής κατηγορίες: Δικαίωμα που βρίσκεται εντός της ισοδύναμης χρηματικής αξίας (in – the – money) Δικαίωμα που βρίσκεται στην ισοδύναμη χρηματική αξία (at the money) Δικαίωμα που βρίσκεται εκτός της ισοδύναμης χρηματικής αξίας (out – of – the – money

Δικαίωμα που βρίσκεται στην ισοδύναμη χρηματική αξία (at the money) Δικαίωμα που βρίσκεται εκτός της ισοδύναμης χρηματικής αξίας (out – of – the – money.")

31

In the money Τo δικαίωμα αγορας - call βρίσκεται εντός της ισοδύναμης χρηματικής αξίας (in – the – money): Όταν η τιμή εξάσκησης (Χ=10) είναι χαμηλότερη από την τρέχουσα τιμή (S=11) X<S και συνεπώς το δικαίωμα έχει εσωτερική αξία.

είναι χαμηλότερη από την τρέχουσα τιμή (S=11) X<S και συνεπώς το δικαίωμα έχει εσωτερική αξία.")

32

At the money To δικαίωμα αγοράς βρίσκεται στην ισοδύναμη χρηματική αξία (at the money): Όταν η τιμή άσκησης είναι ίση με την τιμή της μετοχής (Χ=10=S)

")

33

Out of the money Το δικαίωμα αγοράς βρίσκεται εκτός της ισοδύναμης χρηματικής αξίας (out – of – the – money): Όταν η τιμή άσκησης (Χ=10) είναι υψηλότερη από την τρέχουσα τιμή της μετοχής (S=9, Χ=10>9=S). Στην περίπτωση αυτή η Εσωτερική Αξία = 0

είναι υψηλότερη από την τρέχουσα τιμή της μετοχής (S=9, Χ=10>9=S). Στην περίπτωση αυτή η Εσωτερική Αξία = 0.")

34

Αξία χρόνου – time value

Αντανακλά τις προσδοκίες των επενδυτών ότι ένα δικαίωμα μπορεί και να βρεθεί σε υψηλότερη θέση η τιμή της μετοχής στην περίπτωση δικαιώματος αγοράς.

35

Τιμή Call = Εσωτ Αξία + Αξία Χρ

36

Τα δικαιώματα που βρίσκονται εντός της ισοδύναμης χρηματικής αξίας (in the money) προσφέρουν λιγότερη μόχλευση. Το νεκρό σημείο επιτυγχάνεται ποιο εύκολα και γι αυτό το λόγο η πιθανότητα ζημιάς είναι μικρότερη από τα δικαιώματα που βρίσκονται εκτός της ισοδύναμης χρηματικής τους αξίας. Οι επενδυτές που αναμένουν μια πιο μέτρια αύξηση του υποκείμενου τίτλου επενδύουν σ’ αυτά τα δικαιώματα Τιμή Άσκησης 9.5 Τρέχουσα Τιμή 10 Τιμή Άσκησης 10.5 Τιμή Μετοχής Τιμή Δικαιώματος Απόδοση 9 0.2 -80% 0.05 -90% 0.5 -50% 0.1 10 1 0% -60% 10.5 1.3 30% 11 1.8 80% 100% 11.5 2 160%

37

Για τα δικαιώματα που βρίσκονται εκτός της ισοδύναμης χρηματικής τους αξίας - out of the money, η πιθανότητα ζημιάς είναι η υψηλότερη δυνατή. Η αξία της υποκείμενης μετοχής πρέπει να αυξηθεί σημαντικά για τη δημιουργία κέρδους. Προσφέρουν πολύ υψηλές αποδόσεις και φυσικά αγοράζονται από επενδυτές με πολύ ανοδικές προσδοκίες για την ανοδικά Τιμή Άσκησης 9.5 Τρέχουσα Τιμή 10 Τιμή Άσκησης 10.5 Τιμή Μετοχής Τιμή Δικαιώματος Απόδοση 9 0.2 -80% 0.05 -90% 0.5 -50% 0.1 10 1 0% -60% 10.5 1.3 30% 11 1.8 80% 100% 11.5 2 160%

38

Συναλλαγές – Διαπραγμάτευση (trading

Σε όρους μόχλευσης και πιθανότητας ζημιάς, τα δικαιώματα που βρίσκονται στην ισοδύναμη χρηματική τους αξία είναι ένας συμβιβασμός των δυο άλλων περιπτώσεων.

39

Πώληση Δικαιώματος Αγοράς

Ο πωλητής ενός δικαιώματος αγοράς (Call Writer), ο οποίος βρίσκεται στην αντίθετη θέση από τον αγοραστή, έχει αναλάβει μια υποχρέωση να παραδώσει των υποκείμενο τίτλο στην τιμή εξάσκησης κατά τη διάρκεια ζωής του δικαιώματος.

, ο οποίος βρίσκεται στην αντίθετη θέση από τον αγοραστή, έχει αναλάβει μια υποχρέωση να παραδώσει των υποκείμενο τίτλο στην τιμή εξάσκησης κατά τη διάρκεια ζωής του δικαιώματος.")

40

Πώληση Δικαιώματος Αγοράς

Αντάλλαγμα γι αυτήν την υποχρέωση ο πωλητής λαμβάνει την τιμή του δικαιώματος (premium) από τον αγοραστή. Η τιμή δικαιώματος αντιπροσωπεύει το μέγιστο κέρδος του πωλητή αναμένει ότι η τιμή του υποκείμενου τίτλου θα παραμείνει στάσιμη ή θα κινηθεί καθοδικά.

από τον αγοραστή. Η τιμή δικαιώματος αντιπροσωπεύει το μέγιστο κέρδος του πωλητή. αναμένει ότι η τιμή του υποκείμενου τίτλου θα παραμείνει στάσιμη ή θα κινηθεί καθοδικά.")

41

Πώληση Δικαιώματος Αγοράς

Στην περίπτωση της πώλησης δικαιώματος αγοράς διαχωρίζουμε μεταξύ καλυμμένων όταν ο πωλητής κατέχει τον υποκείμενο τίτλο και ακάλυπτων θέσεων.

42

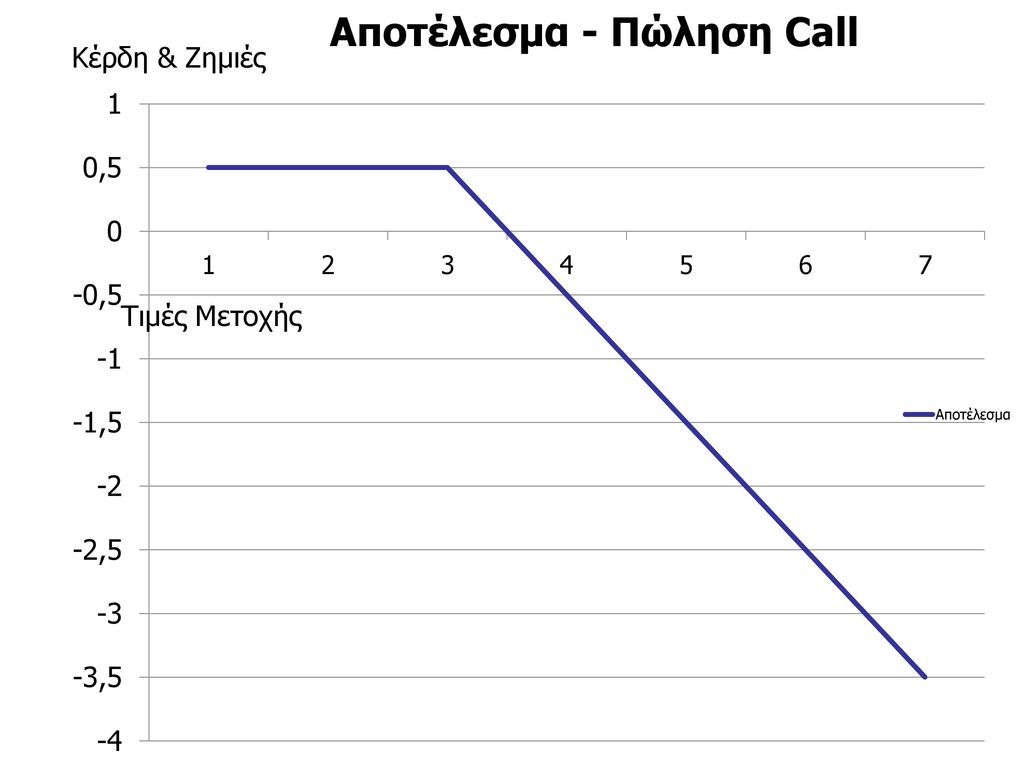

Πώληση Δικαιώματος Αγοράς

Ο Κύριος Γεωργίου είναι σχεδόν σίγουρος ότι η εταιρία ΒΝΜ δεν θα τα καταφέρει με τον ανταγωνισμό του κλάδου και προβαίνει σε πώληση δικαιωμάτων αγοράς Τρέχουσα Τιμή ΒΝΜ = 10 Ευρώ Τιμή εξάσκησης ΒΝΜ = 10 Ευρώ Τιμή Δικαιώματος = 0.5 Ευρώ

43

Πώληση Δικαιώματος Αγοράς

Τιμή Μετοχής Αποτέλεσμα Πώληση Δικ. Αγοράς Κέρδη από την Πώλ. Δικ Αγ Αποτέλεσμα 8 0.5 9 10 11 -1 -0.5 12 -2 -1.5 13 -3 -2.5 14 -4 -3.5

45

Επιλογές Επενδυτών σε δικαιώματα

O κάτοχος ενός δικαιώματος δικαιούται να εξασκήσει το δικαίωμά του οποιαδήποτε στιγμή κατά τη διάρκεια ζωής του δικαιώματος (δικαιώματα αμερικάνικου τύπου). Η εξάσκηση του δικαιώματος σημαίνει ότι ο κάτοχος διεκδικεί την αξίωσή του να αγοράσει (δικαίωμα αγοράς) ή να πουλήσει (δικαίωμα πώλησης) το υποκείμενο εργαλείο στην τιμή εξάσκησης.

. Η εξάσκηση του δικαιώματος σημαίνει ότι ο κάτοχος διεκδικεί την αξίωσή του να αγοράσει (δικαίωμα αγοράς) ή να πουλήσει (δικαίωμα πώλησης) το υποκείμενο εργαλείο στην τιμή εξάσκησης.")

46

Επιλογές Επενδυτών σε δικαιώματα

Ο εκκαθαριστικός οίκος, στην περίπτωση εξάσκησης, με τυχαίο τρόπο θα επιλέξει πωλητές (writer) δικαιωμάτων αγοράς ή δικαιωμάτων πώλησης που έχουν αναλάβει την υποχρέωση, να παραδώσουν το υποκείμενο εργαλείο (call option) ή να δεχθούν την παράδοση του υποκείμενου εργαλείου (put option).

δικαιωμάτων αγοράς ή δικαιωμάτων πώλησης που έχουν αναλάβει την υποχρέωση, να παραδώσουν το υποκείμενο εργαλείο (call option) ή να δεχθούν την παράδοση του υποκείμενου εργαλείου (put option).")

47

Τα δικαιώματα σπάνια ασκούνται επειδή

Οι προμήθειες είναι υψηλές (χρεώνεται κανονικά η προμήθεια στην τιμή εξάσκησης Αν κλείσει τη θέση του ο κάτοχος που σημαίνει ότι ουσιαστικά πουλάει το δικαίωμα στην αγορά κερδίζει και από την αξία που έχει το δικαίωμα από τον εναπομείναντα χρόνο για περαιτέρω άσκηση (ο πωλητής του δικαιώματος επιλέγεται τυχαία από την εταιρία εκκαθάρισης. Ο αγοραστής ενός δικαιώματος δεν έχει πολλές φορές τα κεφάλαια για να αγοράσει τον υποκείμενο τίτλο.

48

Επιλογές Επενδυτών σε δικαιώματα

Τόσο ο αγοραστής όσο και ο πωλητής μπορούν να κλείσουν τη θέση τους παίρνοντας μια αντίθετη θέση. Ο πωλητής ενός call για παράδειγμα αν η τιμή της μετοχής πέσει πολύ, μπορεί να κλείσει την θέση του αγοράζοντας ένα call σε ποιο φθηνή τιμή από αυτή που το έχει πουλήσει. Ο αγοραστής ενός call, αν η τιμή της μετοχής ανέβει πάρα πολύ, μπορεί να κλείσει τη θέση του παίρνοντας μια θέση πώλησης call στην ίδια σειρά.

49

Επιλογές Επενδυτών σε δικαιώματα

Αν ένα δικαίωμα δεν εξασκηθεί ή δεν κλειστεί η ανοικτή θέση σε αυτό κατά τη διάρκεια της ζωής του, εκπνέει με τη λήξη και χάνει την αξία του. Ο αγοραστής ενός δικαιώματος αφήνει το δικαίωμα να εκπνεύσει μόνο αν δεν έχει καθόλου εσωτερική αξία στην ημερομηνία λήξης, δηλαδή αν η τιμή της μετοχής είναι κάτω από την τιμή άσκησης στην περίπτωση των δικαιωμάτων αγοράς.

Παρόμοιες παρουσιάσεις

CDT τCDT BC Equity Debt α TBTB.>")

Θεωρία 1 1 Τ.Ε.Ι. ΚΡΗΤΗΣ.>")

Διδάσκων: Σπύρος Σπύρου Τμήμα: Λογιστικής και Χρηματοοικονομικής.>")

>")