Κατέβασμα παρουσίασης

Η παρουσίαση φορτώνεται. Παρακαλείστε να περιμένετε

1

ΙΣΟΛΟΓΙΣΜΟΙ & ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ

Καθηγητής Νίκος Λέανδρος Τμήμα Επικοινωνίας, Μέσων & Πολιτισμού Πάντειο Πανεπιστήμιο

3

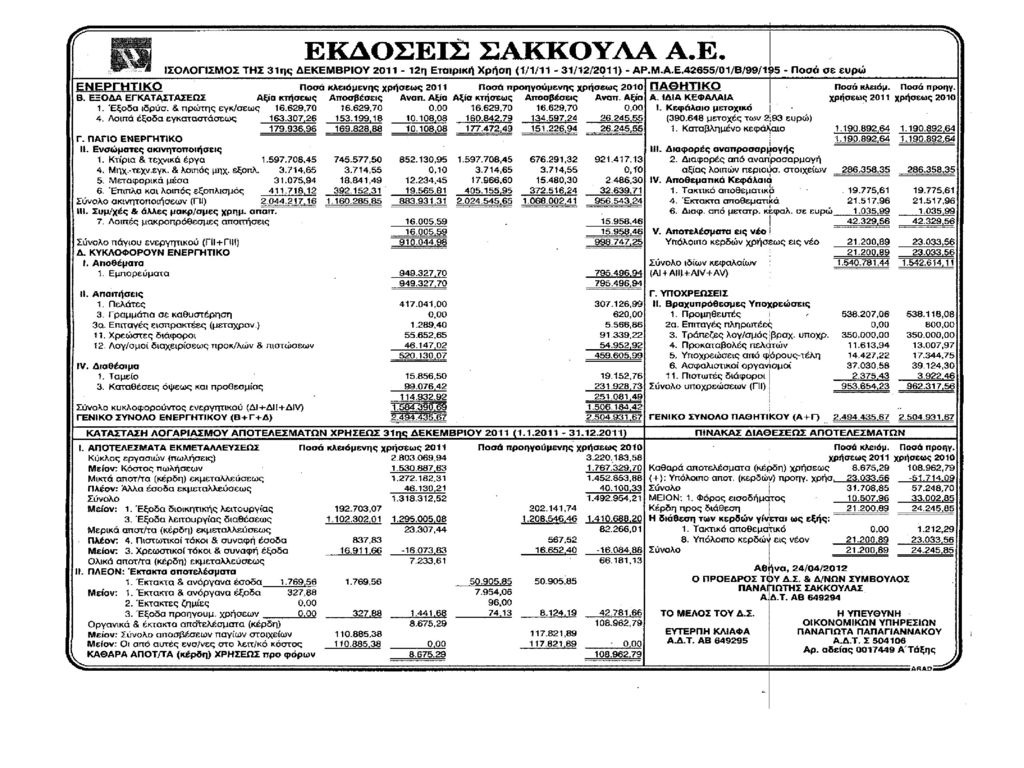

Ο ΙΣΟΛΟΓΙΣΜΟΣ Ο ισολογισμός απεικονίζει τη χρηματοοικονομική κατάσταση της επιχείρησης σε μια δεδομένη χρονική στιγμή και ουσιαστικά αποτελεί σύνθεση των αξιοποιητέων στοιχείων (ΕΝΕΡΓΗΤΙΚΟ) και των υποχρεώσεων (ΠΑΘΗΤΙΚΟ) της επιχείρησης. Επίσης περιλαμβάνει το λογαριασμό αποτελεσμάτων χρήσεως ο οποίος απεικονίζει τις καθαρές ροές που προκύπτουν από τις δραστηριότητες της εταιρείας σε μια συγκεκριμένη περίοδο ανάλυσης.

και των υποχρεώσεων (ΠΑΘΗΤΙΚΟ) της επιχείρησης. Επίσης περιλαμβάνει το λογαριασμό αποτελεσμάτων χρήσεως ο οποίος απεικονίζει τις καθαρές ροές που προκύπτουν από τις δραστηριότητες της εταιρείας σε μια συγκεκριμένη περίοδο ανάλυσης.")

4

Ένας ισολογισμός έχει την ακόλουθη γενική μορφή:

Ενεργητικό = Παθητικό, ή Έξοδα εγκαταστάσεως + Πάγιο ενεργητικό + Κυκλοφορούν ενεργητικό = Ίδια Κεφάλαια + Προβλέψεις για κινδύνους και έξοδα + Υποχρεώσεις προς τρίτους Επιπλέον, τόσο στο ενεργητικό όσο και στο παθητικό της εταιρείας υπάρχουν μια σειρά από μεταβατικοί λογαριασμοί (έσοδα και έξοδα προηγούμενων χρήσεων, έξοδα πληρωτέα κλπ).

.")

5

Δύο κριτήρια καθορίζουν τη διάκριση των στοιχείων του ενεργητικού σε πάγια και σε κυκλοφορούντα. Τα κριτήρια αυτά είναι ο λειτουργικός προορισμός του στοιχείου και η ταχύτητα κυκλοφορίας του. πάγια στοιχεία θεωρούνται εκείνα που δεν κυκλοφορούν μια τουλάχιστον φορά μέσα σε μια χρήση, ενώ εκείνα που κυκλοφορούν μια τουλάχιστον φορά θεωρούνται κυκλοφορούντα στοιχεία

6

Το παθητικό της εταιρείας, περιλαμβάνει, εκτός από τους μεταβατικούς λογαριασμούς, τα ίδια κεφάλαια, τις προβλέψεις για κινδύνους και έξοδα και τις υποχρεώσεις. Τα ίδια κεφάλαια της εταιρείας αποτελούνται ως επί το πλείστον από το μετοχικό της κεφάλαιο, από τα αποθεματικά και από τη μεταφορά του υπολοίπου των κερδών (εάν υπάρχουν) της χρήσης που έληξε ( του υπολοίπου, δηλαδή, που απομένει μετά τους φόρους, τη δημιουργία αποθεματικών και την καταβολή μερισμάτων).

της χρήσης που έληξε ( του υπολοίπου, δηλαδή, που απομένει μετά τους φόρους, τη δημιουργία αποθεματικών και την καταβολή μερισμάτων).")

7

Οι υποχρεώσεις της εταιρείας (δάνεια τραπεζών, ομολογιακά δάνεια, γραμμάτια πληρωτέα κλπ) διακρίνονται στις εξής δύο κατηγορίες: σε μακροπρόθεσμες, στις οποίες περιλαμβάνονται εκείνες που λήγουν πέραν του έτους από την ημερομηνία κλεισίματος του ισολογισμού, και σε βραχυπρόθεσμες, στις οποίες περιλαμβάνονται εκείνες που λήγουν μέσα στο επόμενο από την ημερομηνία κλεισίματος του ισολογισμού έτος.

8

Το πρώτο στοιχείο των αποτελεσμάτων χρήσεως είναι ο κύκλος εργασιών της εταιρείας δηλαδή οι συνολικές της πωλήσεις. Μετά την αφαίρεση του κόστους πωλήσεων προκύπτει το μικτό αποτέλεσμα εκμετάλλευσης. Το κόστος πωλήσεων αντιπροσωπεύει το κόστος των πρώτων και βοηθητικών υλών που χρησιμοποίησε η εταιρεία και το κόστος των έτοιμων προϊόντων που αγόρασε η εταιρεία και εν συνεχεία πούλησε (παραγωγή φασόν). Οι αμοιβές προσωπικού περιέχονται στο λογαριασμό «έξοδα διοικητικής λειτουργίας», ενώ η διαφημιστική δαπάνη, οι προμήθειες των πωλητών και άλλα συναφή αποτελούν τα «έξοδα λειτουργίας διάθεσης».

. Οι αμοιβές προσωπικού περιέχονται στο λογαριασμό «έξοδα διοικητικής λειτουργίας», ενώ η διαφημιστική δαπάνη, οι προμήθειες των πωλητών και άλλα συναφή αποτελούν τα «έξοδα λειτουργίας διάθεσης».")

9

Μετά την αφαίρεση των παραπάνω στοιχείων όπως και των έκτακτων αποτελεσμάτων και των αποσβέσεων από τον κύκλο εργασιών προκύπτει το καθαρό αποτέλεσμα χρήσεως προ φόρων. Το καθαρό αποτέλεσμα χρήσεως μπορεί να είναι θετικό (κέρδη) ή αρνητικό (ζημιές).

ή αρνητικό (ζημιές).")

10

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΙ ΔΕΙΚΤΕΣ

Τα απόλυτα μεγέθη των κερδών, των πωλήσεων ή των ξένων κεφαλαίων μιας επιχείρησης δεν έχουν πολύ μεγάλη σημασία αν δεν συσχετισθούν με τα ίδια κεφάλαια ή το συνολικό ενεργητικό. Οι αριθμοδείκτες μας επιτρέπουν να κατανοήσουμε την πραγματική αξία των ονομαστικών μεγεθών

11

Οι χρηματοοικονομικοί δείκτες παρουσιάζουν οικονομικό ενδιαφέρον κυρίως όταν χρησιμοποιούνται συγκριτικά τόσο σε βάθος χρόνου όσο και σε σχέση με τις ομοειδείς επιχειρήσεις ή τον κλάδο. Σε κάθε περίπτωση θα πρέπει να εξετάζονται προσεκτικά και χωρίς υπερβολές. Δεν θα πρέπει να ξεχνάμε ότι αναφέρονται σε λογιστικά μεγέθη και άρα εμπεριέχουν όλους τους περιορισμούς, τα προβλήματα και τις ιδιομορφίες που παρουσιάζουν οι ισολογισμοί και τα αποτελέσματα χρήσεως των επιχειρήσεων.

12

Στη σχετική βιβλιογραφία υπάρχουν πολλοί εναλλακτικοί αριθμοδείκτες, Ιδιαίτερο ενδιαφέρον έχουν οι παρακάτω: Δείκτης Απόδ. Συνολ. Επένδυσης :100 Χ Καθαρά Κέρδη Σύνολο Ενεργητικού Δείκτης Δανειακής Επιβάρυνσης : 100 Χ Συνολικές Υποχρεώσεις Ίδια Κεφάλαια Δείκτης Φερεγγυότητας : 100 Χ Ίδια Κεφάλαια Συνολικά Κεφάλαια

13

Πηγή: Επεξεργασία στοιχείων από Ν. Λέανδρος (2013)

")

14

Πηγή: Επεξεργασία στοιχείων από Ν. Λέανδρος (2013)

")

15

Πηγή: Επεξεργασία στοιχείων από Ν. Λέανδρος (2013)

")

16

ΒΑΣΙΚΗ ΒΙΒΛΙΟΓΡΑΦΙΑ Δ. Βασιλείου και Ν. Ηρειώτης (2008) Χρηματοοικονομική Διοίκηση. Θεωρία και Πρακτική, Αθήνα, Rosili. Π. Γκόγκας και Ι. Πραγγίδης (2010) Σύγχρονη Επιχείρηση. Εργαλεία Επιχειρηματικής Ανάλυσης, Αθήνα, Εκδόσεις Διόνικος. Β. Κέφης και Π. Παπαζαχαρίου (2009) Το Επιχειρηματικό Όραμα σε Business Plan, Αθήνα, Εκδόσεις Κριτική Ν. Λέανδρος (2013) «Τα Μέσα στο Επίκεντρο της Κρίσης. Τα Οικονομικά Αποτελέσματα Οκτώ Μεγάλων Επιχειρήσεων» σε Γ. Πλειός (επ.) Η Κρίση και τα ΜΜΕ, Αθήνα, Παπαζήσης Ν. Λέανδρος (2000) Πολιτική Οικονομία των ΜΜΕ. Η Αναδιάρθρωση της Βιομηχανίας των Μέσων στην Εποχή της Πληροφοριακής Επανάστασης, Αθήνα, Καστανιώτης

Σύγχρονη Επιχείρηση. Εργαλεία Επιχειρηματικής Ανάλυσης, Αθήνα, Εκδόσεις Διόνικος. Β. Κέφης και Π. Παπαζαχαρίου (2009) Το Επιχειρηματικό Όραμα σε Business Plan, Αθήνα, Εκδόσεις Κριτική. Ν. Λέανδρος (2013) «Τα Μέσα στο Επίκεντρο της Κρίσης. Τα Οικονομικά Αποτελέσματα Οκτώ Μεγάλων Επιχειρήσεων» σε Γ. Πλειός (επ.) Η Κρίση και τα ΜΜΕ, Αθήνα, Παπαζήσης. Ν. Λέανδρος (2000) Πολιτική Οικονομία των ΜΜΕ. Η Αναδιάρθρωση της Βιομηχανίας των Μέσων στην Εποχή της Πληροφοριακής Επανάστασης, Αθήνα, Καστανιώτης. option=com_wrapper&view=wrapper&Itemid=106&lang=en.")

Παρόμοιες παρουσιάσεις

& ΠΑΒΕΤ ΝΕΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ 1.>")

Χύτης Ευάγγελος Ελληνική Δημοκρατία Τεχνολογικό Εκπαιδευτικό Ίδρυμα.>")